═Ō┘uča┘NæŻ¼ŲĮ┼_Ą─ÕXČ╝╗©──┴╦Ż┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/├╔╝╬Ō∙

═Ō┘uŲĮ┼_Č╝Ī░»éĪ▒┴╦ĪŻ

ūį┤“Š®¢|╚ļŠųŻ¼═Ō┘uŠ═Å─Ī░³S╦{Ī▒┤¾æūā│╔┴╦Ī░³S╦{╝tĪ▒╚²Š▐Ņ^üyČĘĪŻ7į┬Ż¼═Ō┘u┤¾æ▀Mę╗▓Į╔²£žŻ¼į┌Š®¢|░┘ā|ča┘Nų«║¾Ż¼╩ął÷ėųėŁüĒI┴╦├┤500ā|ča┘NĪŻ

7į┬5╚šŻ¼╩ŅŲ┌Ą─Ą┌ę╗éĆų▄┴∙Ż¼░ó└’ā╚▓┐┤·╠¢Ī░╗┤║Żæę█Ī▒Ą─░┘╚šķW┘Åį÷ķLėŗäØėŁüĒĄ┌ę╗éĆø_å╬╚šŻ¼├└łFčĖ╦┘ūĶō¶Ż¼░lĘ┼┤¾┴┐┤¾Ņ~╚»Ż¼▓┐Ęų═Ō┘u╔§ų┴─▄Ī░┴Ńį¬┘ÅĪ▒ĪŻ

į┌šµĮ░ūŃyĄ─┤╠╝żŽ┬Ż¼š¹éĆ═Ō┘u╩ął÷┐é┴┐Å──Ļ│§Ą─╚šŠ∙1ā|å╬ĘŁ▒Čų┴å╬╚šęÄ─Ż╝s2.5ā|å╬Ż¼▒╚7į┬Ą┌ę╗ų▄ČÓ│÷3000╚få╬Ż¼ų„ę¬į÷┴┐į┌├└łFŻ¼▀_ĄĮ1.5ā|å╬Ż¼I┴╦├┤8000╚få╬Ż¼Š®¢|1000ČÓ╚få╬ĪŻ

ČÓéĆą┬▓Ķ’ŗĪó┐¦Ę╚ŲĘ┼Ųę“0į¬┘Å▒¼å╬ĪŻę╝ė[╔╠śI┴╦ĮŌĄĮŻ¼Įžų┴7į┬13╚šŻ¼▓ĶįÆ┼¬╚½ŲĮ┼_═Ō┘uėåå╬Łh▒╚į÷ķL│¼160%Ż╗7į┬12╚šų┴13╚šŻ¼▄į└“─╠░ūŠĆ╔Ž═Ō┘u│¼120╚få╬Ż¼ÖÄ╝Šę╗ąĪĢrūŅĖ▀╩šĄĮĮ³╬Õ╚få╬ĪŻ

Ī░╗┤║Żæę█Ī▒Ū░║¾Ż¼Ė„ŲĮ┼_į┌═Č╚ļ┘Yį┤╔Ž┤µį┌ų°’@ų°▓ŅŠÓĪŻ┐±Üg▒│║¾Ż¼║╦ą─å¢Ņ}ĖĪ│÷╦«├µŻ║ŲĮ┼_Š▐Ņ~ča┘NŻ¼Š┐Š╣šl│ąō·┴╦ūŅČÓ│╔▒ŠŻ┐Ž¹┘Mš▀▐Čū▀Ą─č“├½Ż¼ūŅĮKė╔šl┘Iå╬Ż┐

×ķ┴╦╔Ņ╚ļ╠ĮŠ┐ča┘Nī”╩ął÷ų„¾wĄ─ė░ĒæŻ¼ę╝ė[╔╠śI▀x╚Ī┴╦║╝ų▌─│▓═’ŗ╔╠╝ęĄ─═¼ę╗╠ū▓═Ż¼Ęųäeė┌7į┬3╚šŻ©æę█Ū░Ż®║═7į┬12╚šŻ©æę█║¾Ż®Ż¼į┌├└łFĪóI┴╦├┤Ī󊮢|═Ō┘u▀@╚²éĆŲĮ┼_╔ŽŽ┬å╬Ż¼▓óęį┤╦×ķ╗∙ĄAī”│╔▒Š▀Mąą┴╦įö╝Ü▓ĮŌĪŻ

01

æę█Ū░Ż¼Š®¢|├┐å╬ų┴╔┘╠Ø1.3į¬

ąĶę¬ÅŖš{Ą─╩ŪŻ¼ę╝ė[╔╠śIĄ─£yįćāHßśī”║╝ų▌ģ^ė“Ą─ę╗╝ęąĪ│į╔╠╝ęŻ¼öĄō■āHĘ┤ė│Šų▓┐╠žš„Ż¼āH×ķšf├„ŅÖ┐═Īó╔╠╝ęĪóŲĮ┼_╩šų¦ĻPŽĄĄ─éĆ└²Ż¼▓ó▓╗─▄┤·▒Ē╦∙ėą╔╠╝ę╦∙├µī”Ą─ŲĮ┼_│ķ│╔ŪķørĪŻ

Ė∙ō■│Ū╩ąģ^ė“Īó┐═å╬ārĪó╔╠╝ęģó┼cĄ─ča┘N╗ŅäėĪó┼õ╦═ŠÓļx┼cĢrķgĪóŲĮ┼_ča┘N┴”Č╚Ą╚ę“╦ž▓╗═¼Ż¼╔╠╝ę╩š╚ļš╝ŅÖ┐═īŹļHų¦ĖČĄ─▒╚└²ę▓┐╔─▄═Ļ╚½▓╗═¼Ż¼╚¶ėąča│õŻ¼ÜgėŁįušōģ^░lčįĪŻ

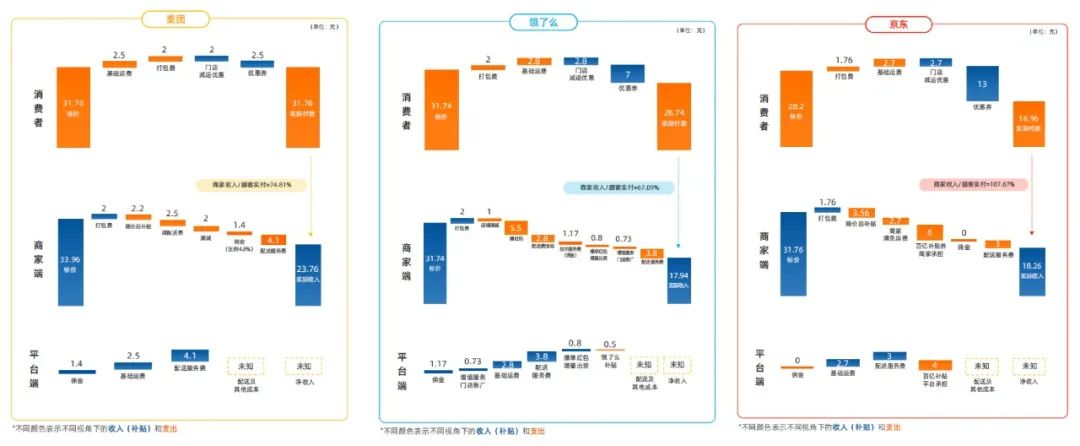

į┌├└łFŲĮ┼_Ż¼Ž¹┘Mš▀┐┤ĄĮĄ─╔╠ŲĘś╦ārŻ©ā×╗▌║¾ārĖ±Ż®×ķ31.76į¬Ż¼╩š╚Ī2.5į¬Ą─╗∙ĄA▀\┘MĪó2į¬Ą─▓═ŲĘ┤“░³┘MŻ¼╣▓ėŗ36.26į¬ĪŻ▓╗▀^Ż¼ķTĄĻėą2į¬Ą─▀\┘M£p├ŌŻ¼ŲĮ┼_▀Ć░lĘ┼┴╦2.5į¬Ą─ā×╗▌╚»Ż¼ūŅĮKŻ¼Ž¹┘Mš▀ų¦ĖČĮŅ~×ķ31.76į¬ĪŻ

╔╠╝ęČ╦Ż¼╔╠ŲĘś╦ārŻ©ę▓╝┤įŁārŻ®×ķ33.96į¬Ż¼╩š╚ĪŽ¹┘Mš▀2į¬Ą─┤“░³┘MĪŻ═¼ĢrŻ¼╔╠╝ęąĶę¬│ąō·▀\┘M£p├ŌĪóØM£p╗ŅäėĄ╚Ž¹┘Mš▀Ą─ā×╗▌│╔▒Š╣▓ėŗ6.7į¬Ż¼▓óŽ“├└łFų¦ĖČ4.8%Ą─é“ĮĪó┼õ╦═Ę■äš┘M╣▓ėŗ5.5į¬ĪŻ

Įø▀^Ė„ĒŚ┘Mė├Ą─┐█│²Ż¼╔╠╝ęūŅĮKĄ─īŹļH╩š╚ļāH×ķ23.76į¬Ż¼▒╗ŲĮ┼_│ķū▀8į¬Ż¼īŹ╩š┬╩Ż©╔╠╝ę╩š╚ļ/ŅÖ┐═ų¦ĖČ=īŹ╩š┬╩Ż®×ķ74.81%ĪŻ

į┌I┴╦├┤Ż¼═¼ę╗╔╠ŲĘŽ¹┘Mš▀ų¦ĖČĮŅ~×ķ26.74į¬ĪŻ▓╗▀^Ż¼╔╠╝ęąĶę¬│ąō·╗ŅäėĪó╝t░³Ą╚ā×╗▌│╔▒Š10.1į¬Ż¼▀ĆąĶų¦ĖČķTĄĻ═ŲÅVŻ©ę▓╝┤ÅVĖµ┘MŻ®Īó╝╝ągĘ■äš┘MŻ©ę▓╝┤é“ĮŻ®Īó┼õ╦═Ę■äš┘MĄ╚┘Mė├5.7į¬Ż¼īŹļH╩š╚ļ▒╗ē║┐sų┴17.94į¬Ż¼īŹ╩š┬╩▓╗ūŃ70%Ż¼╔╠╝ę│╔×ķ┴„┴┐│╔▒ŠĄ─īŹļH│ąō·š▀ĪŻ

į┌Š®¢|═Ō┘uŻ¼Ž¹┘Mš▀ų¦ĖČĮŅ~×ķ16.96į¬Ż¼╔╠╝ęų„ę¬│ąō·Ž¹┘Mš▀ā×╗▌┘Mė├12.26į¬Ż¼▓óų¦ĖČĮoŠ®¢|═Ō┘u3į¬Ą─┼õ╦═Ę■äš┘MŻ¼ūŅĮKĄ─īŹļH╩š╚ļ×ķ18.26į¬Ż¼╔§ų┴▒╚Ž¹┘Mš▀īŹļHų¦ĖČĄ─┘Mė├▀ĆĖ▀ĪŻ░┤┤╦ėŗ╦ŃŻ¼╝┤▒Ń▓╗£p╚ź“T╩ų┼õ╦═┘MĄ╚Ųõ╦¹┘Mė├Ż¼Š®¢|═Ō┘u├┐å╬ę▓ų┴╔┘╠Øōp1.3į¬ĪŻÅ─Ž¹┘MČ╦┐┤Ż¼Š®¢|ŲĮ┼_ī”Ž¹┘Mš▀Ė³╝ėėč║├Ż¼▓═ŲĘČ©ārūŅĄ═Īóča┘N┴”Č╚ūŅ┤¾ĪóīŹļHų¦ĖČūŅ╔┘Ż¼I┴╦├┤┤╬ų«Ż¼ŽÓ▒╚ė┌Ųõ╦¹ŲĮ┼_Ż¼į┌├└łFŲĮ┼_┘Å┘I▓═ŲĘŽ¹┘Mš▀╦∙ų¦ĖČĄ─ūŅĖ▀ĪŻ

Å─╔╠╝ęČ╦┐┤Ż¼├└łFŲĮ┼_╔╠╝ę½@Ą├Ą─īŹļH╩š╚ļūŅĖ▀Ż¼Š®¢|┤╬ų«Ż¼░ó└’ūŅĄ═ĪŻČ°ŪęŻ¼╔╠╝ęČ╦į┌Š®¢|ŲĮ┼_½@╚ĪĄ─╩š╚ļ│¼▀^┴╦Ž¹┘Mš▀╦∙ų¦ĖČĄ─ārĖ±Ż¼Ę┤ė││÷Š®¢|ī”ŲĮ┼_╔╠╝ęĄ─ų¦│ųĪŻ

Å─ŲĮ┼_Č╦┐┤Ż¼I┴╦├┤Ą─╝│╚Ī─▄┴”Ė³ÅŖŻ¼Ė„ŅÉ┘Mė├┐éŅ~▀_9.3į¬Ż¼š╝Ž¹┘Mš▀īŹĖČŅ~Ą─35%Ż¼▀h│¼├└łF║═Š®¢|Ż¼├└łFė╔ė┌▓ó╬┤░lĘ┼ā×╗▌╚»ī”Ž¹┘Mš▀▀Mąąča┘NŻ¼Ųõ┘Mė├š╝▒╚āH×ķ25%ĪŻį┌ŲĮ┼_ā¶╩š╚ļĘĮ├µŻ¼Š®¢|ŅAėŗų┴╔┘å╬Š∙╠Øōp1.3į¬ĪŻ

02

╗┤║Żæę█ča┘N╝ė┤aŻ¼╚²┤¾ŲĮ┼_╚½▓┐▐D╚ļ╠ØōpĀŅæB

7į┬5╚šŻ¼░ó└’ą¹▓╝į┌╬┤üĒ100╠ņ═Č╚ļ500ā|Ż¼░lŲĪ░╗┤║Żæę█Ī▒Ż¼ča┘Næ▀M╚ļ╔Ņ╦«ģ^ĪŻ

į┌├└łFŲĮ┼_Ż¼Ž¹┘Mš▀╩šĄĮ┴╦10į¬Ą─ā×╗▌╚»Ż¼īŹĖČĮĄų┴23.76į¬Ż¼ŲĮ┼_āHča┘NŽ¹┘Mš▀2į¬Ż¼┤¾▓┐Ęų│╔▒Š▐D╝▐╔╠╝ęĪ¬Ī¬│²┴╦ų«Ū░╦∙╠ߥĮĄ─│╔▒ŠŻ¼╔╠╝ę▀ĆąĶ│ąō·6į¬┼“├ø╔±╚»│╔▒ŠŻ¼ī¦ų┬Ųõ╩š╚ļĮĄų┴18.92į¬Ż¼▓╗▀^īŹ╩š┬╩┬įėą╔ŽØqŻ¼×ķ79.63%ĪŻ

į┌I┴╦├┤Ż¼Ž¹┘Mš▀īŹĖČį┘ĮĄ7į¬ų┴19.74į¬Ż¼╔╠╝ęČ╦Ą─│╔▒ŠĪóīŹļH╩š╚ļ┼cæę█Ū░ŽÓ«öŻ¼Ą½ę“ŅÖ┐═ų¦ĖČŅ~ĮĄĄ═Ż¼īŹ╩š┬╩┤¾Ę∙╠ß╔²ų┴90.88%ĪŻŲĮ┼_│ąō·┴╦7.5į¬Ą─ča┘NŻ¼å╬Š∙╠Øōp3.2į¬Ż¼×ķąąśIūŅĖ▀ĪŻ

Š®¢|═Ō┘uĄ─öĄō■┼cæŪ░═Ļ╚½ę╗ų┬Ż¼▒Ż│ųī”Ž¹┘Mš▀ūŅ┤¾ūī└¹Ą─═¼ĢrŻ¼▒M┴┐▒ŻūC╔╠╝ęĄ─īŹ╩šĪŻ

═©▀^Ū░║¾ī”▒╚Ż¼ę╝ė[╔╠śI░l¼FŻ║Š®¢|═Ō┘u▓ó╬┤ę“æę█Ą─│÷¼FČ°╝ė┤aŻ¼I┴╦├┤┼c├└łFŠ∙╠ß╔²┴╦ča┘N┴”Č╚Ż¼Ž¹┘Mš▀īŹļHų¦ĖČ’@ų°Ž┬ĮĄŻ¼Ūęča┘Nė╔╔╠╝ę║═ŲĮ┼_│ąō·ĪŻęį7į┬12╚šėåå╬×ķ└²Ż¼I┴╦├┤Ī󊮢|Īó├└łFį┌ča┘Nųą│ąō·Ą─▒╚└²Ęųäe×ķ58%Ż¼40%Ż¼25%Ż¼├└łF│ąō·ča┘N│╔▒ŠūŅĄ═Ż¼I┴╦├┤│ąō·Ą─ūŅĖ▀ĪŻ

ūóęŌŻ¼├└łFča┘Nš╝▒╚ėŗ╦ŃĘĮ╩Į×ķ:├└łF│ąō·/(╔╠╝ę│ąō·┼“├øÖn╬╗╔±╚»+ūĘ╝ėča┘N+├└łF│ąō·)Ż¼╚¶╚ź│²ūĘ╝ėča┘NŻ¼├└łFīŹļH│ąō·▒╚└²×ķ29%Ż¼ę└╚š│╔▒ŠūŅĄ═ĪŻ

▀Mę╗▓Į╦č╝»ĄĮ“T╩ų┼õ╦═┘Mė├║¾Ż¼ę╝ė[╔╠śI═Ų£yŻ¼į┌Ė▀Ņ~ča┘NŽ┬Ż¼Ė„ŲĮ┼_å╬Š∙ā¶╩š╚ļŠ∙×ķžōöĄŻ¼Š═▒Š┤╬š{čąČ°čįŻ¼├└łFå╬Š∙ų┴╔┘ā¶╠Øōp1.86į¬Ż¼Š®¢|å╬Š∙ų┴╔┘ā¶╠Øōp2.75į¬Ż¼I┴╦├┤ų┴╔┘ā¶╠Øōp3.2į¬ĪŻ

03

ūŅ║¾

▀@ł÷═Ō┘uča┘N┤¾æŻ¼Ū╦äė┴╦ėåå╬┴┐Ą─’j╔²Ż¼ę▓ŪÕ╬·╣┤└š│÷Ė„ŲĮ┼_Õ─«ÉĄ─ĖéĀÄ▓▀┬įŻ║░ó└’Ż©I┴╦├┤Ż®ęįĖ▀Ņ~ŲĮ┼_ča┘NōQ╚Ī╩ął÷ø_ō¶┴”Ż¼│ąō·┴╦ūŅųžĄ─╠ØōpŻ╗├└łFätš╣¼F│÷Ė³ÅŖĄ─│╔▒Š┐žųŲ┼c▐D╝▐─▄┴”Ż¼īóĖ³ČÓē║┴”ų├ė┌╔╠╝ę╝ńŅ^Ż╗Š®¢|ätłį╩žŲõī”Ž¹┘Mš▀Ą─Ī░ūŅ┤¾ūī└¹Ī▒Č©╬╗Ż¼ęįŽÓī”ĘĆČ©Ą─═Č╚ļŠS│ų▓▀┬įĪŻ

╚╗Č°Ż¼Ž§¤¤▒│║¾Ż¼╩Ūī”├└łFĮM┐Śł╠ąą┴”Ą─śOŽ▐┐╝“ׯ¼╩Ūī”░ó└’╝ęĄūĄ─Ž¹║─Ż¼ę▓╩Ūī”Š®¢|Ī░š²Ą└│╔╣”Ī▒╔╠śIārųĄė^Ą─Öz“×ĪŻ┤║╣Øų┴Į±Č╠Č╠öĄį┬Ż¼ć·└@═Ō┘uĄ─ĖéĀÄę²░l┴╦ßśī”ŲĮ┼_Īó╔╠╝ęĪó“T╩ųĪóŽ¹┘Mš▀ų«ķgĻPŽĄĄ─┤¾┴┐ėæšōŻ¼╔§ų┴ę²░l┴╦▒O╣▄īė├µĄ─ĻPūóĪŻ

ča┘NĮKėą▒MĢrŻ¼«öŽ§¤¤╔ó╚źŻ¼šl─▄šµš²ą”ĄĮūŅ║¾Ż┐▀@▓╗āH╚ĪøQė┌šlĄ─ÕX░³Ė³╔ŅĪóča┘NĖ³║▌Ż¼Ė³╚ĪøQė┌šl─▄į┌ą¦┬╩Īó¾w“×┼c╔·æB┐╔│ų└mąį╔ŽśŗĮ©Ųšµš²Ą─ūo│Ū║ėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį