╔Į─ĘĄ─Ī░╠ž╣®╔·ęŌĪ▒▓╗║├ū÷

│÷ŲĘ/Š▐│▒WAVE

ū½╬─/ąĪ▒R¶~

▒╗ęĢū„Ģ■åTųŲ│¼╩ąś╦ŚUŻ¼ÅV╩▄ūĘ┼§Ą─╔Į─ĘĢ■åTĄĻŻ¼ģsę“×ķ▀xŲĘå¢Ņ}▒╗┴R╔Ž¤ß╦čĪŻ

įŁ▒ŠĢ■åTéā▀Ćų╗╩Ūėæšō╔Į─Ę▀@Äū─ĻŽ┬╝▄┴╦──ą®ūį╝║Ž▓ÜgĄ─╔╠ŲĘĪóį┌──└’▀Ć─▄┘IĄĮŻ¼ØuØuĄ─Š═ūā│╔┴╦▒¦į╣╔Į─Ę╚ńĮ±Ą─▀xŲĘ×ķ║╬▓╗─▄ūīūį╝║Ž▓┬äśĘęŖĪ¬Ī¬╩Ū▓╗╩Ūę“×ķōQ┴╦CEOŻ¼ūŅĮKį┌░l¼F╔Į─Ę╔Ž╝▄┴╦║├¹Éėčų«║¾Ż¼▀@ą®ėæšōūā│╔┴╦æŹ┼ŁĪŻ

Ģ■åTéāšJ×ķ╔Į─Ęūā┴╦Ż¼▓╗į┘╩Ū─ŪéĆ┐╔ęįĪ░¤o─X╚ļĪ▒Ą─╔Į─ĘĪŻČ°Ūęžø╝▄╔Ž─Ūą®ø]ėąMemberĪ»s Markś╦ųŠŻ¼▓óŪęį┌Ųõ╦¹╔╠│¼ę▓ļS╠Ä┐╔ęŖĄ─╔╠ŲĘŠ═▓╗æ¬įō│÷¼FŻ¼▀@ūī╦¹éā├┐─Ļ└U╝{Ą─Ģ■åT┘M│╔┴╦─│ĘNųŪ╔╠ČÉĪŻ

Ė³ėąę╗ĘN┬Ģę¶į┌é„▓źŻ¼Ī░╩▓├┤┼Ųūėų╗ę¬į┌ųąć°┤²Š├┴╦Ż¼ōQ╔Ž┴╦ųąć°╚╦Ė▀╣▄Ż¼┘|┴┐║═Ę■䚊═Ģ■Ž┬╗¼Ī▒Ż¼▓óŪę┴„é„┴╦ę╗ÅłĻPė┌╬ųĀ¢¼öCEOōQ│╔┴╦ę╗╬╗ųąć°Ė▀╣▄Ą─łDĪŻ

īŹļH╔ŽŻ¼╔Į─Ęį┌╚ź─ĻĄū┤_īŹĮøÜv┴╦ę╗┤╬ōQÄøŻ¼╬ųĀ¢¼öųąć°┐é▓├╝░╩ūŽ»ł╠ąą╣┘ųņĢįņoį┌Ó]╝■ųąą¹▓╝Ż¼╔Į─ĘĢ■åTĄĻųąć°┐é▓├╬─░▓Ą┬īóė┌2025─Ļ1į┬š²╩Į═╦ą▌Ż¼ė╔╬ųĀ¢¼öć°ļH▓┐ĀI▀\Ė▀╝ēĖ▒┐é▓├ÓŹ┤TæčĮė╠µ╬─░▓Ą┬Ż¼ō·╚╬╔Į─ĘĢ■åTĄĻųąć°┤·└Ē┐é▓├ĪŻ

Ą½ÓŹ┤TæčĄ─Č©╬╗ŲõīŹĖ³ĮėĮ³COOČ°ĘŪCEOŻ¼╔Į─Ęųąć°ģ^Ą─╩ūŽ»▓╔┘Å╣┘ę▓▓óø]ėąę“×ķ▀@┤╬╚╦╩┬š{š¹Č°ūā╗»ĪŻ┼cŲõ░č╔Į─Ęųąć°ģ^Ą─ūā╗»╣ųū’ė┌╚A╚╦Ė▀╣▄Ż¼▀Ć▓╗╚ńČÓŽļŽļŻ¼╔Į─Ęį┌ųąć°Ą──Ū╠ūĮėĮ³ė┌╠ž╣®╔·ęŌĄ─ĮøĀI─Ż╩ĮŻ¼▒Š╔ĒŠ═╩ŪūŅ┤¾Ą─å¢Ņ}ĪŻ

ųą«a

╔Į─Ęįńį┌1996─ĻŠ═▀M╚ļ┴╦ųąć°╩ął÷Ż¼šµš²▒¼╗ģs╩Ūį┌2019─ĻŻ¼ę“×ķ─Ūę╗─ĻŲ╬ęć°╚╦Š∙GDP▀_ĄĮ┴╦1╚f├└į¬ĪŻĖ∙ō■├└ć°ęčėąĄ─ąąśIĮø“×üĒ┐┤Ż¼Ģ■åTųŲ╔╠│¼Ę▒śsĄ─╗∙ĄAŠ═╩Ūųą«aļAīėŻ¼Ģ■ļSų°╦¹éā╚╦öĄĄ─ēč┤¾Ę÷ōuų▒╔ŽĪŻ

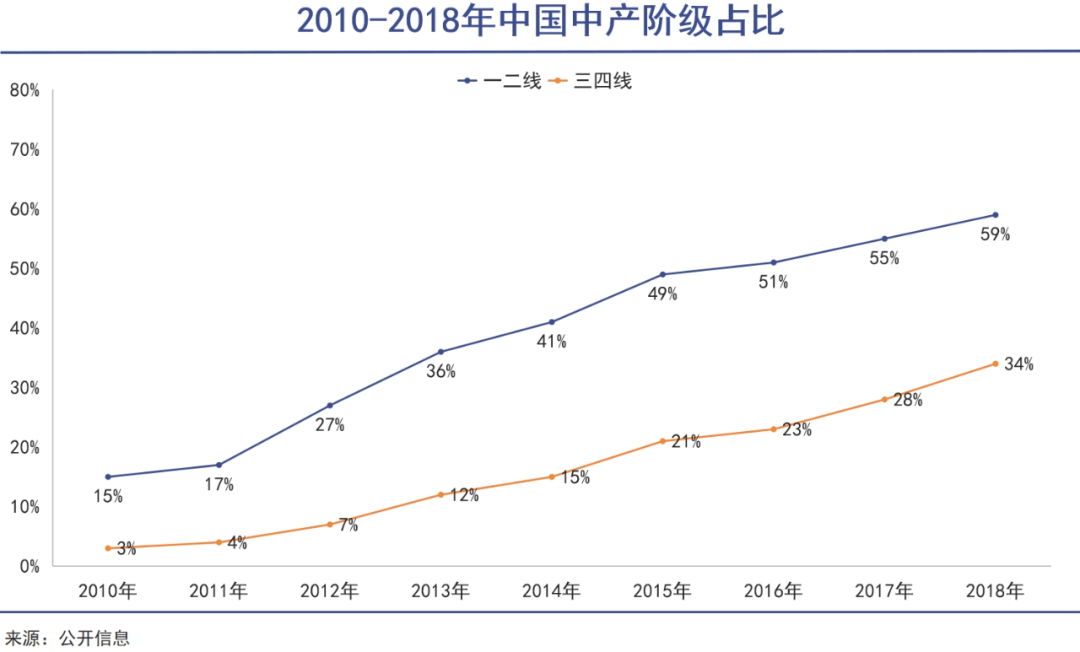

Ė∙ō■¹£┐ŽÕa░l▓╝Ą─ĪČųąć°Ž¹┘Mš▀š{▓ķł¾ĖµĪĘŻ¼╬ęć°ę╗Č■ŠĆ│Ū╩ą╚╦┐┌ųą▀_ĄĮųą«aļA╝ē╝░ęį╔Ž╩š╚ļ╦«ŲĮĄ─╚╦┐┌Å─2010─ĻĄ─15%╔Ž╔²ĄĮ2018─ĻĄ─59%ĪŻš²│ŻŪķørŽ┬Ż¼▀@ą®Šė├±ėąĖ³ÅŖĄ─Ž¹┘Mą┼ą─Ż¼įĖęŌ×ķą┬ą═Ž¹┘Mų¦│÷Ė³ČÓĪŻ

╣õ╔╠│¼ļm╚╗╩Ūę╗ĘNé„ĮyŽ¹┘MŻ¼Ą½╣õ╔╠│¼Ū░ꬎ╚Į╗Ģ■åT┘MĪó┘IĄ─╩Ūäe╠Äø]ėąĄ─Ģ■åTŠ½▀x╔╠ŲĘŻ¼ī”ųąć°╚╦üĒšf╩Ūę╗ĘNą┬─Ż╩ĮĪŻė╚Ųõ╩Ūī”ė┌─Ūą®ķ_╩╝Žļ꬚╣¼Fūį╝║ļA╝ēĄž╬╗Īó╔ńĢ■¬Ü╠žąįĄ─ųąć°ųą«aüĒšfŻ¼▀@Ė³╩Ūę╗ĘNėą▓Ņ«É╗»ėų¾w├µĄ──Ż╩ĮĪŻ

╔Į─ĘĢr╚╬ųąć°ģ^CEO╬─░▓Ą┬║▄Ģ■─├─¾ųąć°ųą«aĄ─ą─└ĒŻ¼░čĢ■åT─Ļ┘MÅ─150į¬╔ŽØqĄĮ260į¬Ż¼ę“×ķĪ░ę¬╩Ūėą╚╦╔ß▓╗Ą├╠═▀@ÕXŻ¼─Ūšf├„╦¹éāĖ∙▒Š▓╗╩Ū╔Į─ĘĄ──┐ś╦┐═æ¶Ī▒ĪŻ

▀@įÆĄ─ą¦╣¹Š═Ž±ė┌LVĄ─Ė▀╣▄šfŻ¼─Ūą®ę¬öĆę╗ā╔éĆį┬Ą─╣ż┘Y▓┼─▄┘IĄ├Ųę╗éĆ░³Ą─Ż¼Ė∙▒Š▓╗╩Ū╦¹éāĄ──┐ś╦┐═æ¶ę╗śėĪŻų╗▓╗▀^║═╔▌│▐ŲĘŽÓ▒╚Ż¼ųą«aę¬╠═│÷260į¬Ą─Ģ■åT┘M▀Ć╩Ū║▄▌p╦╔Ą─ĪŻ

▀@╝ę├└ć°Ų¾śIŲõīŹ║▄Ģ■į┌ųąć°═µą─└ĒīWŻ¼═©▀^260į¬║═680į¬ā╔ÖnĢ■åT┘MųŲįņ┴╦ę╗ĘNĄ╚╝ēģ^Ė¶Ż¼ūīŽ¹┘Mš▀«a╔·ā×įĮĖąĪŻ▀@ĘNĢ■åTųŲČ╚│õĘų└¹ė├┴╦Ž¹┘Mą─└ĒīWųąĄ─Ī░Ę▓▓¬éÉą¦æ¬Ī▒Ż¼╝┤╔╠ŲĘārĖ±įĮĖ▀Ż¼Ę┤Č°įĮ─▄╬³ę²╠žČ©Ž¹┘M╚║¾wĄ─┘Å┘Iė¹═¹ĪŻ

ŠW╔ŽųT╚ńĪ░╔Į─Ęų╗╩ŪŽļ┘Ź─ŃĄ─ÕXŻ¼Ųõ╦¹│¼╩ą▀ĆŽļę¬─ŃĄ─├³Ī▒Ą─é„▓źįÆągŻ¼┐┤╦Ų╩Ūį┌šf╔Į─ĘĄ─¢|╬„ļm╚╗ārĖ±┘FĄ½┘IĄ─Ę┼ą─Ż¼ŲõīŹ▀Ć╩Ūį┌░╬Ė▀ūį╝║Ą─╔·╗Ņ╦«ŲĮŻ¼×ķūį╝║ČÓ╗©Ą──Ūą®ÕX░▓╔Ž¾w├µĄ─└Ēė╔Ī¬Ī¬«ģŠ╣ø]ėą──╝ę│¼╩ąšµĄ─į┌ꬎ¹┘Mš▀Ą─├³ĪŻ

ųą╬─╗ź┬ōŠWé„▓ź▒╗╔Į─Ę═µĄ├’wŲŻ¼Ųõ▒¼┐Ņ╔╠ŲĘąĪŪÓÖÄųŁĪó╚╩┐ŠĒĪó┐ŠļuĪóųŪ└¹▄ć└ÕūėĪó╣╚’Ģ┼Ż┼┼Ą╚═©▀^ąĪ╝tĢ°Ą╚ŲĮ┼_▓ĪČŠ╩Įé„▓źŻ¼Ī░╔Į─Ę£yįuĪ▒Ī░ĖF╣Ē╠ū▓═Ī▒│╔┴╦┴„┴┐├▄┤aŻ¼╔§ų┴┤▀╔·│÷┴╦┬ÜśIĄ─╔Į─Ę┤·┘ÅĪŻ

▀@ĘNé„▓źę▓ūī╔Į─ĘĢ■åT│╔×ķ┴╦ę╗ĘNś╦║ׯ¼ę╗ĘN┤·▒Ē┴╦╔·╗ŅŠ½ų┬Īóī”╝ę╚╦╩│ŲĘ░▓╚½žōž¤Ą─ś╦║ׯ¼ūīę╗▓┐Ęųųąć°ųą«a╝ę═ź¾w“ץĮ┴╦ę╗ĘNĪ░╚╦¤o╬ęėąĪ▒Ą─╔ńĮ╗╠ōśsĪŻ

ųąć°ųą«aī”╔Į─ĘĄ─ūĘ┼§«ö╚╗▓╗╩Ū═Ļ╚½├ż─┐Ż¼«ģŠ╣╔Į─ĘĄ─╩│ŲĘ░▓╚½╩┬╣╩┬╩┤_īŹĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼ŲõūįėąŲĘ┼ŲMemberĪ»s MarkĄ─╔╠ŲĘųŲČ©┴╦▀hĖ▀ė┌ć°ś╦Ą─Ų¾śIś╦£╩Ż¼┐┌Ėą║═ŲĘ┘|Č╝Ė³╝ėųĄĄ├Ę┼ą─ĪŻ

×ķ╩│ŲĘ░▓╚½ų¦ĖČĖ▀ęńārŻ¼š²╩Ūųąć°╚║¾wąįĮ╣æ]Ą─ę╗éĆ¾w¼FĪŻŠ═Ž±ĮøØ·▓╗ŲĮĄ╚│╠Č╚įĮĖ▀Ą─╔ńĢ■Ż¼įĮ╚▌ęū│÷¼FĪ░ļu═▐Ī▒¼FŽ¾Ż¼ųą«aļA╝ēį┌╩│ŲĘ░▓╚½ŅIė“Ą─═Č╚ļŻ¼ę▓╩ŪŅÉ╦ŲĄ─ŪķørĪ¬Ī¬╦¹éāŲõīŹŠ═╩ŪšJ×ķūį╝║│įĄ─╩Ū─│ĘN╠ž╣®╩│ŲĘĪŻ

╦∙ęį▀@ą®╔Į─ĘĢ■åT¼Fį┌▓┼Ģ■╚ń┤╦ŲŲĘ└Ż¼▓╗āH╩Ūę“×ķ╔Į─Ę╔Ž╝▄┴╦╦¹éāą──┐ųąĪ░Ė³┐╔─▄│÷¼F╩│ŲĘ░▓╚½å¢Ņ}Ī▒Ą─╔╠ŲĘŻ¼═¼Ģrę▓ę“×ķ▀@Äū─Ļųąć°ųą«aĄ─╔ĒĘ▌šJ═¼Ż¼▒ŠŠ═ęčĮø╩Ūߦߦ┐╔╬ŻĪó┤Ó╚§ęū╦ķĪŻ

│╔▒Š

ę“×ķ▓┐ĘųĢ■åTŲŲĘ└ę¬Ū¾═╦┘MŻ¼╔Į─ĘęčĮøĢ║═Ż╔Ž╝▄║├¹ÉėčĪŻ▓╗▀^ī”¼Fį┌Ą─╔Į─ĘüĒšfŻ¼Ģ■åT┘MšµĄ─║▄ųžę¬å߯┐╔Į─ĘĄ─ė»└¹Ż¼šµĄ─╩Ū┐┐Ģ■åTų¦ĖČĄ─ęńārį┌ŠS│ųå߯┐

─┐Ū░╔Į─ĘĄ─ĀIśI╩š╚ļų„ę¬üĒūį╚²┤¾░ÕēKŻ¼╝┤Ģ■åT┘MĪó╔╠ŲĘõN╩█╩š╚ļ║═ŠĆ╔ŽśIäš╩š╚ļŻ©░³└©ļŖ╔╠║═╝┤Ģr┴Ń╩█Ż®ĪŻ

Į±─Ļ1į┬Ż¼į°ėą╩ął÷é„┬äĘQ╔Į─Ęųąć°2024─Ļ╚½Ū■Ą└õN╩█Ņ~▀_ĄĮ1005ā|į¬Ż¼ŲõųąŠĆ╔ŽõN╩█š╝▒╚│¼▀^48%ĪŻČ°╔Į─Ę─Ė╣½╦Š╬ųĀ¢¼öĄ─╩ūŽ»žöäš╣┘▒Ē╩ŠŻ¼Ī░ųąć°╩ął÷Ą─╔Į─ĘĢ■åT┘M╩š╚ļį÷ķL│¼▀^35%Ż¼Ģ■åTöĄ┴┐▓╗öÓį÷╝ėĪŻĪ▒

Å─žöäš╣┘Ą─▒ĒæBüĒ┐┤Ż¼Ģ■åT┘M╚į╚╗╩Ū╔Į─Ęųąć°ģ^ė»└¹Ą─ųžųąų«ųžŻ¼Č°Ģ■åT┘M╩š╚ļĄ─į÷ķLų„ę¬▀Ć╩Ū┐┐ČÓ└ŁĢ■åTĪóČÓķ_ķTĄĻĪŻ

2018─ĻŻ¼╔Į─Ęį┌ųąć°ų╗ėą23╝ęķTĄĻĪó200╚fĢ■åTŻ¼ĄĮ┴╦Į±─ĻŻ¼╔Į─Ęį┌ųąć°ęčĮøėą┴╦56╝ęķTĄĻ║═öĄ╝ęš²į┌╗IĮ©Ą─ą┬ĄĻŻ¼ęį╝░900╚fĄ─Ģ■åTĪŻ

Č°ŪęŲõųą│¼▀^500╚fČ╝╩Ūėąą¦Ģ■åTŻ¼─Ļ┘M╩š╚ļ│¼13ā|į¬Ż¼Ī░ū┐įĮĢ■åTĪ▒╚║¾w└m┐©┬╩Ė▀▀_92%Ż¼▓óžĢ½I┴╦60%Ą─ĀI╩šš╝▒╚Ż¼ŲĘ┼Ųųęš\Č╚¾@╚╦ĪŻ

Ą½Ģ■åTĦüĒĄ─▓╗āH╩Ū╩š╚ļŻ¼▀Ćėą▓╗ąĪĄ─ŠSūo│╔▒ŠĪŻÅ─▀@┤╬║├¹Éėč’L▓©ę▓▓╗ļy┐┤│÷Ż¼ę╗Ą®ī”Ģ■åTĄ─ŠSūoĖ·▓╗╔ŽŻ¼š¹éĆ¾wŽĄ▒žįŌĘ┤╩╔ĪŻ

×ķ┴╦ŠSūo║├ųą«aĢ■åTŻ¼╠ß╣®Ģ■åTīŻī┘╗ŅäėĪóą┬ŲĘ╩ū░lĪóŽ▐Ģrā×╗▌Ą╚ĘĮ╩ĮČ╝▓╗╩ŪūŅ║╦ą─Ą─ĪŻ▒Ż│ų╔╠ŲĘĄ─ą┬§rČ╚║═¬Ü╠žąįŻ¼Å─Č°ŠS│ųĢ■åTĄ─Ė▀ārųĄĖąų¬ūŅųžę¬ĪŻ

ō■šf╔Į─ĘĄ─┘I╩ųłFĻĀ├┐─Ļ’wąą└’│╠└@ĄžŪ“38╚”Ż¼ų╗×ķ╔Ņ╚ļ╚½Ū“«aĄž║Y▀xŪ░1%Ą─ŽĪ╚▒╔╠ŲĘŻ╗ō■šf╔Į─ĘĢ■╠ßŪ░12-18éĆį┬ęÄäØą┬ŲĘŻ¼ūīČÓéĆ╣®æ¬╔╠ģó┼cČ©ųŲ╗»Ėéś╦Ż╗ō■šf╔Į─Ęī”ėąÖC╣¹╩▀ŅÉ╔╠ŲĘę¬Ū¾╣®æ¬╔╠╠ßŪ░3─Ļ▀Mąą═┴╚└ā¶╗»ĪŁĪŁ

ŲõųąŻ¼├┐─Ļ╠į╠Ł30%-40%Ą─SKU╩Ū╔Į─ĘĄ─┴┴³cŻ¼ŠSūoŠ½ų┬ųą«aĄ─│╔▒Š┤¾Ņ^Ż¼ŲõīŹŠ═▀@śė▒╗╔Į─Ę▐DęŲĄĮ┴╦╣®æ¬╔╠Ņ^╔ŽĪŻ

╔Į─Ęīó╝s4000éĆSKUĘų×ķ╚²╝ē╠▌ĻĀŻ¼╝┤╚╩┐ŠĒ▀@śėĄ─S╝ēėóą█å╬ŲĘĪó░─ų▐┼Ż┼┼▀@śėĄ─A╝ēĮYśŗŲĘ║═Ųõ╦¹C╝ēįćõNŲĘŻ¼▓óīŹ╩®äėæB┐╝║╦ĪŻą┬ŲĘ╔Ž╝▄Ū░Ą─╠į╠Ł┬╩ęčĮøėą30%Ż¼╔Ž╝▄║¾Ą──Ļ╠į╠Ł┬╩▀Ćę¬į┘į÷╝ė10-15%ĪŻ

┼õĘĮš{įćĪó░³čbįOėŗų«ŅÉĄ─ą┬ŲĘķ_░l│╔▒ŠŻ¼Č╝╩Ūė╔╣®æ¬╔╠│ąō·Ą─ĪŻ╝┤▒Ń╚ļ▀xŻ¼╣®æ¬╔╠▀Ć┐╔─▄ąĶę¬ūį┘M╔²╝ē╔·«aŠĆüĒØMūŃ╔Į─ĘČ©ųŲĄ─ś╦£╩Ż¼╝┤▒Ń╔╠ŲĘÅV╩▄ÜgėŁŻ¼╣®æ¬╔╠ę▓▓╗┐╔─▄ļS▒Ń╠ßār╗“š▀į┘äe╠ÄõN╩█Ż¼Č°╩Ūę¬┬Ā╔Į─ĘųĖō]ĪŻ

╣®æ¬╔╠─▄ųĖ═¹Ą─Ż¼ŲõīŹŠ═╩Ū▒Ī└¹ČÓõN└’├µĄ──ŪéĆĪ░ČÓĪ▒ūųĪŻČ°×ķ┴╦ØMūŃ▀@éĆĪ░ČÓĪ▒ūųŻ¼╔Į─ĘĄ─╚½Ū■Ą└öUÅłĪóČ■╚²ŠĆ│Ū╩ąŽ┬│┴ę▓Š═│╔┴╦▒ž╚╗ĪŻ

Ą½╩Ū▀@ĘNöUÅłŻ¼ę▓▒ž╚╗Ģ■ĦüĒ╣®æ¬µ£║═ŲĘ┐žĄ─ē║┴”ĪŻ╔Į─Ę▀@ā╔─ĻęčĮė▀B▒╗▒¼│÷├„ąŪ╔╠ŲĘ┼õĘĮ▒╗═ĄōQ│╔▒ŠĖ³Ą═Ą─įŁ┴ŽĪó╠½Ļ¢’ץ╚ąĪ▒Ŗ╝Ōžø▒╗ā×╗»Ž┬╝▄ĪóåT╣ż│¼žō║╔▀\▐Dī¦ų┬▒Ż┘|Ų┌ā╚ūā┘|╔╠ŲĘ┴„╚ļ╩ął÷Ą╚Ą╚Ą─žō├µŽ¹ŽóŻ¼┼c╣Ō§rŠų├µą╬│╔┴╦ī”▒╚ĪŻ

ĄĮ┴╦║├¹Éėč╩┬╝■Ż¼▀@ą®žō├µŽ¹ŽóĮKė┌ÅžĄū▒¼░l│÷üĒĪŻ

▒Š═┴

╔Į─Ę╚ńĮ±Ą─└¦Š│į┘┤╬“×ūC┴╦Ż¼┴Ń╩█ąąśIĄ─ė»└¹Īóą¦┬╩║═¾w“×╩Ūė└▀hĄ─Ī░▓╗┐╔─▄╚²ĮŪĪ▒Ż¼▓ó▓╗Ģ■ę“×ķĢ■åTųŲ▀@ĘN╔╠śI─Ż╩ĮŠ═ėą╦∙Ė─ūāĪŻ

Žļę¬Ė▀├½└¹Ż¼▓╗ę╗Č©ę¬ĖŃĢ■åTųŲĪŻŽ±┼ų¢|üĒ─Ūśė░č▒ŠĄž╣®æ¬µ£š¹║Ž║├Ż¼╔Ž╝▄Ė▀ŲĘ┘|Ą─ūįėąŲĘ┼ŲŻ¼į┘Įo┐═æ¶╠ß╣®ūŃē“║├Ą─├Ō┘MĖ─čØ─_Īó║Ż§rŪÕ└ĒĪó¤oŚl╝■═╦žøĄ╚Ę■䚯¼ę╗śė─▄ū÷ĄĮ┐┌▒«║═└¹ØÖļpžS╩šĪŻ

Ą½Š═║═┼ų¢|üĒ╩╝ĮKū▀▓╗│÷║ė─Žę╗śėŻ¼┴Ń╩█╔╠│¼Ą─┐ńģ^ė“öUÅłŻ¼┐é╩ŪĢ■ĦüĒė»└¹┼c¾w“ץ─ø_═╗ĪŻū„×ķąąśIś╦ŚUĄ─╔Į─ĘŻ¼▒╗Ģ■åTĘ┤ō¶Ą─Ė∙▒ŠŠ═╩Ū╩▄Ž▐ė┌┴Ń╩█ąąśIĮøĀI║═ė»└¹Ą─Ąūīė▀ē▌ŗĪŻ

į┌ųąć°ū÷Ė▀├½└¹Ą─é„Įy╔·ęŌŻ¼ęÄ─Ż╗»┼c¬Ü╠žąįŠ═╩Ūļyęį╝µĄ├ĪŻ╔Į─Ę▒¼╗│÷╚”Ą─▀@╬Õ─ĻŻ¼ķTĄĻöĄ┴┐ĘŁ┴╦ę╗▒ČŻ¼Ą½╚²ŠĆ│Ū╩ą┐═å╬ārāH×ķę╗ŠĆĄ─61%Ż¼▀\ĀI│╔▒ŠĘ┤Č°Ė▀┴╦15%Ż¼▀@ĘNžöäšē║┴”ę╗ų▒į┌ę└┐┐─Ūą®Ī░õN╣┌Ī▒ķTĄĻüĒų¦ō╬ĪŻ

×ķ╠ŅčaśI┐ā╚▒┐┌Ż¼╔Į─Ę▓╗Ą├▓╗ę²╚ļę╗ą®┤¾▒ŖŲĘ┼ŲĪó▒Š═┴ŲĮ╠µŻ¼įSČÓųąć°ŲĘ┼Ųę▓ęį─▄╔Ž╔Į─ĘĄ─žø╝▄×ķśsŻ¼░³└©├Ņ┐╔╦{ČÓĪó┴óĖ▀╩│ŲĘĄ╚╔Ž╩ą╣½╦ŠĄ─čął¾ś╦Ņ}╔§ų┴Č╝Ģ■═╗│÷╚ļ▀x╔Į─Ęą┬ŲĘ▀@ĘN╩┬ĪŻ

ę▓įSėąą®╚╦łį│ųšJ×ķŻ¼Į╗┴╦Ģ■åT┘Mģs┘IĄĮć°«a┤¾┬Ęžø╩Ūę╗ĘN├░ĘĖŻ¼Ą½╩Ū▀@ĘN▒Š═┴╗»Ą─æ┬į▓ó▓╗ę╗Č©Ģ■ĦüĒē─Ą─ĮY╣¹Ż¼╚ńĮ±Ī░▒╗æč─ŅĪ▒Ą─╔Į─Ęųąć°ģ^Ū░┐é▓├╬─░▓Ą┬Ż¼ę▓į°Įøū÷┴╦▓╗╔┘│╔╣”Ą─▒Š═┴╗»ćLįćĪŻ

└²╚ń┤“ŲŲ├└ć°┤¾░³čbĄ─é„ĮyŻ¼═Ų│÷1╔²čb┼Ż─╠Īó¬Ü┴óĖŌ³cĄ╚ąĪęÄĖ±╔╠ŲĘŻ¼ĮŌøQųąć°╝ę═ź┤µā”┐šķgąĪĪóŽ¹║─┬²Ą─═┤³cĪŻę▓░³└©ßśī”ųąć°┐┌╬Čķ_░ląĪŪÓÖÄųŁĪó┬ķ╩Ē├µ░³Ą╚ŠW╝tå╬ŲĘĪŻ

╔§ų┴ųą«aūŅ┐┤ųžĄ─Ī░┘|Ī▒Ż¼Š═╩Ū╔Į─Ęųąć°▒Š═┴╗»ų«║¾┤“įņĄ─ą¹é„▓▀┬įŻ¼Č°ęįŪ░į┌├└ć°╩ął÷╔ŽŻ¼╔Į─ĘĄ─┐┌╠¢▒ŠüĒ╩ŪĪ░╩ĪĪ▒ĪŻĮĪ┐ĄĪóėąÖC▀@ą®Ė┼─ŅŻ¼╩ŪWhole Foods▀@ĘN├└ć°ųą«a│¼╩ą▓┼Ģ■ų„┤“Ą─į~ģRĪŻ

ī”▒╚ŅÉ╦ŲĄ─═¼śIŻ¼═¼śė╩ŪĢ■åTųŲ│¼╩ąŻ¼ŖW└¹²RŠ═▀xō±ų▒ĮėĘ┼ŚēĖ▀Č╦╚╦įOŻ¼łį╩žė▓š█┐█─Ż╩ĮŻ¼▀Ćį╩įSŽ¹┘Mš▀├Ō┘Mūóāį×ķĢ■åTĪŻ

į┌╣®æ¬µ£┐žųŲ╔ŽŻ¼ŖW└¹²Rę▓ŽÓ«öśOų┬Ż¼90%Ą─ūįėąŲĘ┼Ų┬╩▀hĖ▀ė┌╔Į─ĘĄ─30%Ż¼2000ū¾ėęĄ─SKUę▓▀h╔┘ė┌╔Į─ĘĄ─4000+Ż¼▀ĆĘeśO═Ų│÷╦─┤©ąĪ²ł╬r│┤’łĪóĻā╬„ė═ØŖ├µĄ╚═Ļ╚½▒Š═┴╗»╔╠ŲĘĪŻ

ŖW└¹²R═Ļ╚½ø]ėą─ŪĘNę╗▀ģ┼§ų°ųą«aŻ¼ę╗▀ģ═Ų│÷ĖF╣Ē╠ū▓═Ą─öQ░═ĖąŻ¼Š═╩Ūį┌łįČ©ū▀▒Ī└¹ČÓõN┬ĘŠĆŻ¼ė├ŲĮārś╦║×ū÷╚½Ū“öUÅłĪŻČ°Ūęę“×ķū▀Ą─╩ŪŲĮār┬ĘŠĆŻ¼ŖW└¹²R▀@ĘN╔╠│¼×ķ┴╦┐žųŲ│╔▒Š║═▒Š═┴╣®æ¬µ£╚ź╔ŅČ╚ĮY║ŽŻ¼▓ó▓╗Ģ■ūī╚╦ėXĄ├▓╗ØMĪŻ

į┌╚ńĮ±ĮøØ·─µų▄Ų┌Ą─┤¾ŁhŠ│└’Ż¼Ž¹┘MĖ³×ķ└ĒąįĄ─ųą«aéāŻ¼ŲõīŹą─ųąĄ─╠ņŲĮįńęčÅ─╬’ėą╦∙ųĄŲ½Ž“┴╦╬’├└ār┴«ĪŻų╗▓╗▀^į┌╗žÜwĄĮ╔·╗ŅĄ─▒Š┘|ų«Ū░Ż¼▀Ć╩Ū▓╗Ę┴ĄK╦¹éā╚ź┴Rę╗┴R╔Į─ĘĄ─ųąć°Ė▀╣▄Ż¼šJČ©╩ŪŠ▀¾wĄ──│ę╗ā╔éĆ╚╦┤┴ŲŲ┴╦╦¹éāą─ųąĄ──│ĘNŪķĖąĪŻ

Š═Ž±▀hį┌┤¾č¾▒╦░ČĄ─¼F╚╬├└ć°┐éĮyę╗śėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį