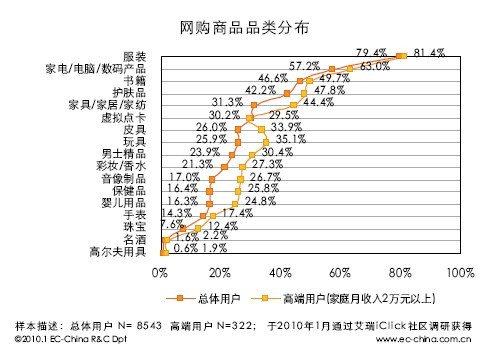

網購商品類型分布

服裝、3C、書籍和護膚品是中國網購市場主流商品品類;高爾夫用具、名酒、珠寶、手表是中國網購市場非主流商品品類;

正如本報告對奢侈品定義的那樣,奢侈品實質就是非生活必需品。非生活必需品也就注定了輕奢侈品消費應屬長尾性需求。深度理解長尾理論在網購市場的應用,定能為輕奢侈品品牌開展網購業務找到有效的利基。

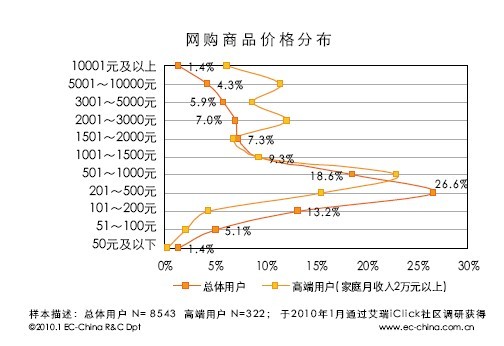

網購商品的價格分布

中國網購消費人群網購最貴商品的整體平均單價為1344元;而高端人群網購最貴商品的整體平均單價為2589元。對比發現,網購2000元至10000元之間的商品對高端人群而言是比較常見的情況。而普通網購人群則傾向于100元-500元之間的商品。

研究發現:對高端人群而言,在網購市場消費單品價格在2000元以上的輕奢侈品是完全可行且比較常見的情況(此類人群比例較小的問題可以從長尾效應方面得到彌補)。

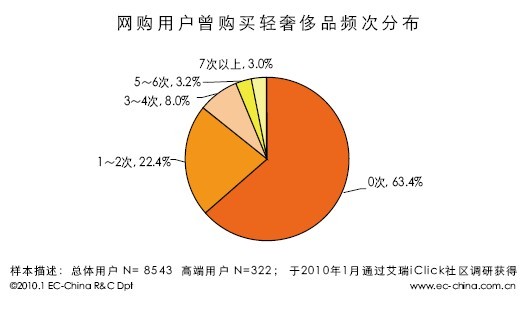

網購消費者 曾購買輕奢侈品頻次分布

中國網購消費群體中年均輕奢侈品消費頻次在5次及以上的占比約6.2%,1-4次的占比約30.4%,且過去1年內從未有輕奢侈品經歷的比例高達63.4%。研究發現,從輕奢侈品消費頻次的角度來看,輕奢侈品消費依然屬于長尾性需求。

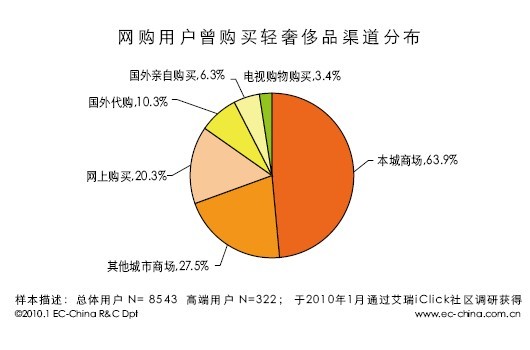

網購消費者 曾購買輕奢侈品渠道分布

事實上,中國網購消費群體中擁有網購輕奢侈品經歷的比例已達20.3%(不排除水貨和A貨)。換句話說,就網購人群自身而言已然開始有人接受網購輕奢侈品的事實且未來趨勢可能還將持續向好。

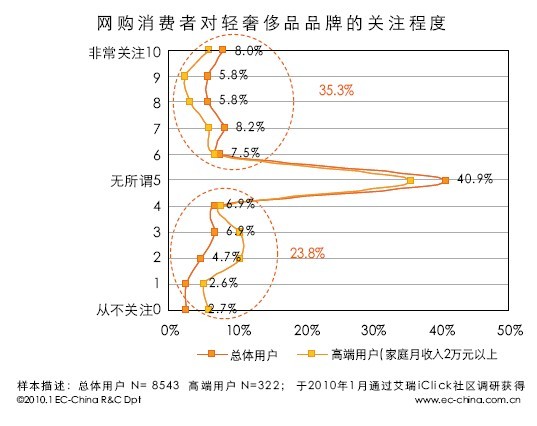

中國網購消費人群對輕奢侈品品牌的關注程度

數據顯示,總體網購消費人群對輕奢侈品品牌的平均關注度為4.5分(<5分),即使是高端消費人群平均關注度也僅為5.4分(略高于中間值5分)。總體來看,網購人群對輕奢侈品品牌的關注情況并不顯著。可見,輕奢侈品涉足網購市場較少的事實使得網購人群對輕奢侈品品牌的關注度集中趨向于一種“無所謂”的態度。這可能意味著輕奢侈品與網購平臺之間還處于比較疏遠甚至是矛盾的關系,即使有先知先覺者先行涉足網購市場可能也需要經歷一段較長的客戶教化期。

版權:iResearch /Ec-China