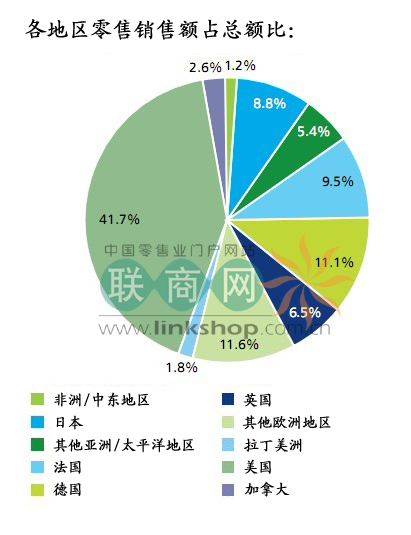

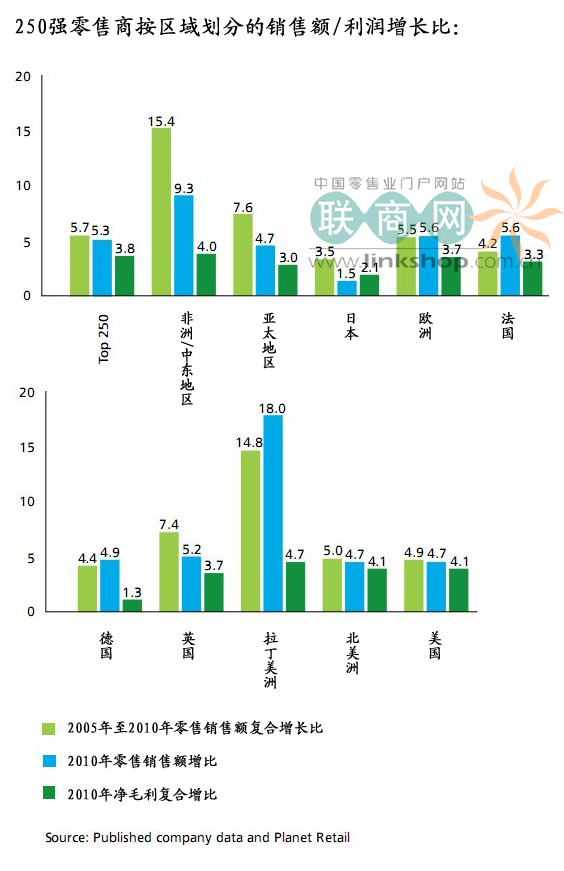

從一個整體來看,歐洲入250強榜單的零售商復合銷售額有所增長,但入榜的零售商數量從去年的92家降低至今年的88家。當然疲軟的歐元兌換美元率也是數據排名的原因之一。歐洲經濟三巨頭中的德國零售商增速明顯落后于法國及英國的商家。

自2007年以來,亞太地區的零售商在全球零售發展中已經占有了相當的份額,此次同樣是外幣匯率因素使得更多的日本零售商闖入250強榜單。10財年日本的零售銷售復合增長率僅為1.5%,遠低于所處亞太地區4.7%的平均值。出去日本的其他亞太地區零售商的零售銷售復合增長率達到10.3%,復合凈毛利率更是達到了4.6%,是日本的兩倍多。

來自于北美洲的零售商其發展動力明顯低于其他各州同行,其中以美國為代表——美國本土的高失業率成為民眾消費的最大心里阻礙。但不得不承認其盈利能力還是相當強勁,復合凈毛利率達到4.1%,資產周轉率也高過平均數值。

拉丁美洲、非洲雞中東地區的零售商持續展現其超強的盈利能力。拉丁美洲前十強零售商中有7家的銷售額增幅都達到了兩位數,區域零售銷售復合增至為18%,復合凈毛利率達到4.7%.而非洲及中東地區零售商創下2005年至2010年零售銷售復合增長最高值(與其他地區相比)——達15.4%。

聯商網Toya編譯/制作

轉載務必注明出處