一、給制造商的提示

1.不容否認的發展潛力

雖然B2C銷售的沖擊因不同的行業部門而不同,但是,它的長期發展潛力是不容否認的。對于從事旅游、音樂、書籍、娛樂和金融服務的企業來說,確有必要把互聯網看作是一種正在迅速發展的特殊的銷售渠道。這些部門的企業必須已經有一個明確的B2C戰略。

但對于食品雜貨部門來說,情況就不一定是這樣。對這一部門來說,在可預見的將來,電子商務還是一個極為有限的渠道。上世紀90年代末對于電子商務的天花亂墜的宣傳已經偃旗息鼓,B2C渠道能夠占據食品雜貨市場超過10%的份額的可能性微乎其微,在短期到中期內(2010年前),它的市場份額大約能達到5%左右。總的來看,制造商沒有必要修改他們的結構或戰略,以應對這一新興渠道所帶來的機遇和挑戰。

受電子商務影響最大的食品雜貨部門有酒類、超級美食和用作禮品或聚會的包裝精美的物品。相應地,在這些市場運作的制造商需要對電子商務進行更多的投資,并積極地與他們的顧客的電子商務戰略合作。

制造商在評估在線購買對他們的特定業務可能產生的影響時,需要考慮以下這些驅動電子商務的因素:

. 互聯網使用率比以前更高;

. 互聯網聲音識別和可上網手提設備的推出將在幾年之內產生影響;

. 愿意在線購買的人越來越多,例如,佐治亞大學的一項調查顯示,79%的消費者準備在線購物,而43%的人已經在網上購買過東西,而前一次調查中,這兩個比例分別是48%和14%;

. 每周一次的購物失寵,Mass Market Retailers(大眾市場零售商)在2001年3月做的一項調查顯示,有四分之三的美國購物者樂意取消每周一次的食品雜貨購買;

. 傳統零售商紛紛增加對在線商務的投資,他們紛紛借鑒塔斯科(Tesco)的成功實踐,塔斯科的USD657 B2C業務模式已經盈利,而且吸引了很大一批一般不會去塔斯科商店購物的消費者。

在短期到中期內,大部分的B2C業務都集中在少數幾個國家。因此,制造商還沒有必要采取一種覆蓋所有國家和地區的B2C電子商務戰略。今后幾年之內,最重要的B2C市場還是美國(占據食品雜貨產品B2C全球銷售額的接近一半)、英國、德國、法國、斯堪的納維亞半島地區(北歐四國:瑞典、挪威、丹麥和冰島)和比荷盧三國經濟聯盟(比利時、荷蘭、盧森堡)這么幾個國家。

2.全面地看待網絡公司的破產和關閉

網絡公司(.com公司)的繁榮只持續了兩到三年,從1998年到2001年。這些公司的大起大落令各行業對于互聯網業務的生存能力和發展潛力報以深深的懷疑。

因此,制造商應以一種歷史的觀點全面地看待過去的三年,這點是很重要的。我們在上世紀90年代末看到的是作為一種新生事物的互聯網的爆炸性起步,以及一大群“鼠標加水泥”的行業的迅速產生。互聯網媒介,加上過剩的風險投資資本,和一種淘金的思維狀態,足以讓這種爆炸發生。但是,消費者并沒有準備好到網上去買東西,而且就連這微乎其微的網絡購買需求,許多電子零售商也沒有建立起自己的配送系統來滿足。

食品雜貨部門的電子商務公司的破產和重組在2000年末到2001年中這段時期達到高潮,在美國,這些倒閉及重組事件所涉及的金額之高,使得它們屢上媒體報道的頭條。主要的事件有:

. 2000年9月:Streamline將其在華盛頓和芝加哥的業務以1200萬美元的價格出售給Peapod。

. 2000年11月:總部均在馬薩諸塞州的Westwood的Streamline.com和Shoplink.com宣布了停止貿易的計劃。這兩家公司都是用空調貨車為顧客送貨的。

. 2000年10月:Priceline Webhouse Club公司關閉。該公司的網站允許顧客為食品雜貨自行出價。

. 2000年11月:Webvan宣布對通過USD75下的訂單收取送貨費。

. 2001年7月:HomeRuns.com關閉。Hannaford Bros. 超市連鎖1996年發起建立了這家網絡公司,為波士頓地區的三萬戶家庭服務,2000年的銷售額一度增至3000萬美元。由于塞浦路斯集團(Cypress Group)于2000年收購了Hannaford的股權并向HomeRun.com 注入1億美元的投資,這家網絡公司得以多維持了一段時間。它的倒閉使得Peapod(屬于阿霍德)成為波士頓市場唯一的一個重要的在線食品雜貨零售商。

. 2001年7月:Webvan Group停止營運,這是截至當時最富戲劇性的破產案件,Webvan在兩年之內花掉了10億美元,它發行上市時,公司的評估價值達87億美元。

風險資本因這些破產而迅速干涸。到2002年初,網絡行業進入了合并時期,特別是在更為成熟的B2B的渠道,在食品雜貨/零售部門,已經出現了四家大的B2B網絡中心(WorldWide Retail Exchange、GlobalNet Exchange、Transora和CPG Market)。

3.規模很要緊

過去三年的事實說明,規模對于互聯網來說的確很重要。在B2C市場上,今后幾年,不論是在整個行業和各個分類中,將出現一些大的合并。

隨著行業的合并,制造商能夠對B2C市場進行更好的分析,這有助于他們改進渠道策略。目前世界領先的電子零售商顯然是亞馬遜,它在2002年的銷售額達39.33億美元。而全球在線商務銷售額超過888億美元,從而可以得知,亞馬遜占據全球市場的4.5%左右的市場份額。

因此,B2C商務市場的集中度并不比傳統零售業的集中度高多少,傳統零售業中,沃爾瑪(2002年的銷售額為2,577億美元)現在大約占據全球銷售額的3.1%。分析一些市場分散度較高的特定地區,也能得出類似的結論,如歐洲、亞洲和拉丁美洲。

審視B2C電子商務的市場集中趨勢時,對于制造商而言,按行業分類(category)和國家來考慮市場份額,無疑更有意義。在最發達的行業分類(書籍電子零售)中,美國三大出版商占據了B2C商務的80%的份額,而在巴西(那里的供應鏈遠沒有美國發達),根據Baquia.com的統計,大約有一千家出版商在這個市場競爭,沒有一家的市場份額超過 2%。

美國模式表明,每一個市場或行業分類將被兩個玩家所主宰。

4.與電子零售商合作及共享數據的必要性

一些民意調查也進一步證明,B2C渠道還處于發展的初級階段。IRI的eVentures Group進行的民意調查比較了7,900名購物者和75名公司主管的觀點,其中一項驚人的發現是,消費者和CPG(消費包裝品:consumer packaged goods)電子零售商的觀點反差強烈。例如,要求提出不在網上購物的原因時,68%的消費者提到了送貨成本(而只有22%的CPG電子零售商提到了這一原因),57% 的消費者提到了“不能親眼看到產品”(而只有18%的CPG電子零售商提到了這一原因),只有11% 的消費者提到了“對電子零售商缺乏信任”(而36%的CPG電子零售商提到了這一原因)。

如此強烈的認知反差說明,制造商和電子零售商之間迫切需要更多的合作。IRI的調查中,不到25%的電子零售商幫助制造商收集數據,而只有30%的制造商向電子零售商提供消費者調研結果、直銷人員或促銷優惠。

5.將網絡作為市場營銷手段,做到無處不在

制造商必須認識到,互聯網還處于不斷演化的階段,在現在這段世界,重要的是盡可能做到無處不在。對零售商來說,僅依靠自己的網站來宣傳產品和服務于消費者及供貨商,是遠遠不夠的。雖然這個道理顯而易見,但是,事實上,很少有制造商完全開發了網絡作為一種市場營銷工具的潛力。

廣為采用的一種做法是,在互聯網B2C商務業務生命周期的第一階段,許多企業就急匆匆地創建虛擬商店。他們本來希望,虛擬商店能夠使消費者多一些可選擇的、經濟而便利的購物手段,從而提升消費者的購物體驗。

但是,最近以來,這些企業已經開始意識到,互聯網提供的潛在機遇很多,實際交易業務只是其中的一個。互聯網使企業能夠接近更大范圍的觀眾。許多零售企業都認為互聯網作為一種交流手段的價值比實際的在線商業收益更大。他們將互聯網視為提高商店客流量和顧客光顧率以及吸引新顧客的一種市場營銷手段。

利用互聯網的交互功能,零售企業開始通過電子郵件給顧客發送廣告,取代傳統的通過報紙進行的媒體廣告方式。更進一步,他們還認識到互聯網能夠以一對一的方式發布關于新產品、促銷和店內活動的信息,而以前是不可能做到這一點的。這樣能改善每個商店和它的購物者之間的關系,最終實現這樣一個目標,即在競爭日益激烈的市場中,能留住現有的顧客群并吸引新的顧客。

6.B2B交易平臺

盡管本報告主要是研究B2C發展趨勢,但是,我們在此必須強調指出,B2B正變得越來越重要,因為許多制造商希望憑借B2B來大幅削減供應鏈成本。

根據國際數據資訊公司(IDC)的預測,到2005年,B2B電子商務的年平均增長率將為76%,占據電子商務收入的86%。歐洲有望在這一時期大幅增加它的B2B電子商務份額,它的全球份額將從20%增加到34%。

制造商正在提高他們對于世界各主要的B2B交易平臺的參與程度,這些主要的交易平臺有Transora、WorldWide Retail Exchange(WWRE)、GlobalNet Exchange(GNX)和CPG Market。盡管如此,制造商與供應商之間的交易中,通過這些交易平臺進行的還不到1%。因此,許多觀察家認為,還會有進一步的合并,也可能是Transora和WWRE或GNX的合并。2001年底,Transora將它的員工人數從164 裁減到140。

B2B交易平臺的全球合作和發展受到技術不兼容的阻礙。全球商務促進委員會(GCI:Global Commerce Initiative)的重要性在于,它尋求協議的標準化并解決諸如支付之類的問題。

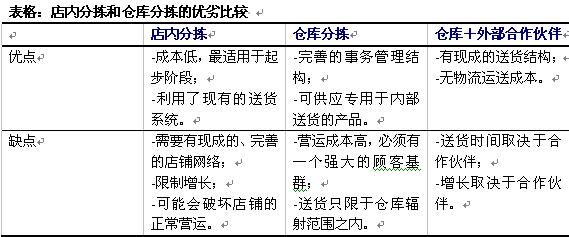

7.在線食品雜貨零售的最佳實踐

關于在線食品雜貨零售的許多討論都是圍繞著什么是最佳的訂單分揀系統而展開。針對這一問題,人們分成兩大陣營,一派認為從現存的店鋪進行分揀是最佳的,另一派則認為應該從與店鋪分開的專門的倉庫分揀。下面我們討論了兩個在實踐中最成功的模式:Tesco.com和Albert.nl。還討論了一個例子:LeShop.ch。它除了有一個獨立的倉庫之外,還有一個外部的負責送貨的合作伙伴。

塔斯科網站(Tesco.com)的店鋪分揀模式(store picking model)

塔斯科(Tesco)是最廣為人知的在B2C渠道做得最成功的企業。它的店鋪分揀系統(store picking system)為許多企業所抄襲,包括美國的隋福威(Safeway)在內。塔斯科于1996年進軍在線業務,2002年產生了6.57億美元的年度銷售額,是極少數贏利的在線食品雜貨企業之一。

塔斯科的大多數食品雜貨產品都沒有配備倉庫(許多這樣做的電子零售商都失敗了),而是從現有的店鋪中進行手工分揀訂單。這種做法的優勢在于降低了啟動成本,因為它利用了現有的店鋪網絡和基礎運送系統,同時還削減了運營成本,因為這樣就不必要專門建造大型的倉庫。而且,由于每個店鋪都充當了自己的倉庫,這樣就能保證,幾乎在英國的任何一個地方,貨品都能夠在短時間內送達。塔斯科遍布全英國的近700個店鋪中,幾乎有半數充當了店鋪分揀基地。登錄塔斯科網站(Tesco.com)之后,顧客輸入的地址就被連接到離他們最近的基地店鋪,該店鋪所有的商品范圍決定了顧客在線能購買到什么。如果顧客選中了商品,該商品由印有專門標志的全封閉空調貨車送到他們手中。司機的送貨范圍在30分鐘車程以內,而這樣就可使塔斯科的服務基本上能夠抵達英國96%的人口。

塔斯科的網站上提供25,000種產品,包括食品和非食品。 除了塔斯科商店中供應的食品雜貨和有限的一些非食品商品之外,作為“倉庫(warehouse)”營運的一部分,網站還為顧客提供無縫接入到更多的非食品商品和服務,包括服裝、書籍、DVD碟片、CD碟片、電器商品、游戲和鮮花。這些產品的一部分由專門的郵購公司Grattan提供。顧客還可以登錄到塔斯科的金融服務。

目前,塔斯科的在線服務有100萬的注冊會員,平均每周有85,000名顧客會通過塔斯科網站訂購商品。每份購物訂單,塔斯科收取8美元的費用,但是,從2002年5月起,為了減少高峰流量,它開始試用一個根據訂貨地點而定的三級遞進的收費系統。

雖然塔斯科網站目前使用店鋪分揀系統,從而不需要建立專門的倉庫,但是,在未來,隨著需求的增加,它的店鋪網絡就可能滿足不了。

塔斯科還通過Groceryworks.com在美國積極地開展業務,Groceryworks.com是一家基于互聯網的食品雜貨家庭購物服務企業,隋福威擁有該企業50%的股份,塔斯科擁有35%的股份。塔斯科主要是為GroceryWorks的基于店鋪的分揀系統提供技術。該網站于2002年2月啟動。

Albert.nl的倉庫分揀系統(warehouse picking system)

Albert.nl 是荷蘭阿霍德(Ahold)的電子商務運營機構,于1999年成立,它的網站提供阿霍德的所有國內產品。

和塔斯科不一樣,產品從阿霍德的倉庫直接遞送到顧客那里。阿霍德認為這種方式最有增長潛力。考慮到市場的潛力,它認為,店內分揀模式遲早會影響到商店的正常運營。

Albert.nl的商品可以送達大約55%的荷蘭人口,在阿姆斯特丹和鹿特丹周邊的主要人口聚集區的送貨能力最強。顧客的平均購物金額在111美元左右,每月平均購物兩次。每次的送貨費用為6.9美元,每個訂單的最小金額規定為50.7美元。

根據阿霍德方面的消息,其互聯網業務即將開始盈利,2002年的總業務量在4300萬美元左右。然而,就未來增長潛力而言,由于采取了基于倉庫的分揀模式,阿霍德面臨兩難,如何能在不增加倉庫投資的前提下擴大業務覆蓋范圍。短期來看,它可能會利用現有的倉庫來為更大范圍內的顧客提供商品,只有在需求足夠大時,才會建造新的倉庫。

LeShop.ch

另外一個網絡公司的成功傳奇是瑞士的食品雜貨商LeShop.ch。在2003年1月之前,瑞士零售商Bon Appétit擁有它54%的股份,之后它被出售給ShoppingNet Holding,后者計劃在2005年底前讓它盈利。這家企業占有瑞士在線零售市場75%左右的份額,2001年的銷售額達700萬美元,但是,公司認為,要實現盈利,銷售額必須達到3500萬美元。根據目前的增長水平,預計在三年之內將會實現盈利。

LeShop.ch在蘇黎世附近的Bremgarten有一家倉庫。該倉庫的部分商品由Bon Appétit供應,和LeShop.ch直接簽約的廠商只提供奶酪、面包之類的新鮮產品。送貨由瑞士國家郵政快遞服務負責,保證第二天送到。由于送貨業務外包,LeShop省去了一筆建立自己的送貨網絡的費用,而且可以充分利用完善而有效的全國郵政服務的優勢。然而,和塔斯科及阿霍德更有時間彈性的送貨不同,受快遞服務的送貨結構的制約,LeShop的貨物只限于晚間送達。

此外,由于食品是裝在標準的郵政包裹中,而且不是使用專門的空調貨車運送,這樣就大大限制了食品的種類,而且無法售賣冷凍食品。該網站提供約5,000種食品,包括新鮮食品、烤面包、精致菜肴、護膚美容品和家用品等等。冷藏食品放在特制的有冷卻裝置的盒子里。送貨費用為12瑞士法郎(折合8.31美元)。

哪種模式更好?

以上三個在線食品雜貨商的主要區別在于,他們選擇了不同的分揀和送貨系統。塔斯科認為店內分揀在短期內是最有利可圖的,而阿霍德則認為店內分揀影響了客流,是未來發展的障礙。但是,塔斯科認為它的基于店鋪的結構并不會限制增長,可以適應顧客數量成十倍的增長。在更長期,如果顧客需求量超過店鋪分揀容量,也不排除采用基于倉庫系統。

好像互聯網食品雜貨零售的成功模式不外乎是根據當地市場的需要和結構,樹立一種最具成本效益的、切實可行的經營思想。塔斯科通過采取相對較為簡單的店內分揀獲得增長,Albert還在孜孜探求一個足以支撐它的雄心發展計劃的顧客基群,和完善送貨系統。另一方面,LeShop將送貨業務外包給國家郵政服務,節省了建立自己的系統的費用。不足之處在于,這種做法限制了食品供應種類,而且無法售賣冷凍產品。