上圖:2003北美零售30強(qiáng)營業(yè)收入較上年增長率(%)從上至下依次為:BJ’s、家庭美元、沃爾格林、Dollar General、CVS、塔吉特、羅布勞、好士多、超值、滕格爾曼、阿爾迪、巨鷹、伊藤洋華堂、索貝斯、大眾、來德愛、海威、平均線、H.E. Butt、美杰、克羅格、德爾海茲、沃爾瑪、三思百利、阿赫德、朗斯藥房、安路、潘尼百貨、艾伯森、溫-迪克斯、凱馬特。

另人奇怪的是,表現(xiàn)次佳的商家——即那些增長雖然低于平均,但仍是正增長的商家——中居然有沃爾瑪?shù)纳碛啊2贿^,應(yīng)該指出,沃爾瑪受到了出售便利批發(fā)公司麥萊恩(Mclane)的影響。如果該子公司的業(yè)績不納入2002年沃爾瑪凈營業(yè)額中(就像沃爾瑪在合并資產(chǎn)表中所做的那樣),那么沃爾瑪?shù)脑鲩L率要比目前高得多。

安路和克羅格也在次佳行列中,他們和艾伯森是受到2003年底南加州工人罷工事件影響的三個商家。艾伯森是30強(qiáng)里凈收入下降的三個商家之一,其業(yè)績下滑原因在于南加州的罷工風(fēng)波,和食品藥品領(lǐng)域競爭更加激烈。另外兩家業(yè)績下滑的商家分別是運營不善的溫-迪克斯和一直未走出困境的凱馬特。

雖然規(guī)模很大,旗下有多個連鎖商號,如芝加哥地區(qū)的Jewel-Osco,但加州的罷工行動嚴(yán)重影響了艾伯森的業(yè)績。

圍攻加拿大 – 但前途并非一帆風(fēng)順

加拿大雜貨零售業(yè)競爭激烈,沃爾瑪、安路和好士多等美國商家的大舉入侵更加劇了競爭程度。好士多的倉儲會員店在加拿大很受歡迎,而安路——雖然不是市場上最大的雜貨商——憑借龐大規(guī)模已經(jīng)取得了很高的市場占有率。沃爾瑪通過在加開設(shè)首個山姆俱樂部,展開了進(jìn)攻的觸角,他們還準(zhǔn)備在折扣店里全面推出種類豐富的食品部,給加拿大零售業(yè)施加更大壓力。

最初只是加拿大一個毫不起眼的地區(qū)性便利店商家,Couche-Tard如今已經(jīng)是北美便利店市場上一個真正的實力派,有希望打入2004年北美雜貨30強(qiáng)排行榜。

雖然大型美國商家相繼進(jìn)入加拿大市場,塔吉特等公司肯定也會跟上——索貝斯、羅布勞等加拿大商家卻仍然保有自己的市場份額,而且還有多個加拿大商家向美國市場發(fā)起了進(jìn)攻。事實上,明年很可能有兩家加拿大公司——Couche-Tard和Jean Coutu在大手筆的并購交易支持下闖進(jìn)北美30強(qiáng)排名。Couche-Tard接管了Circle K便利連鎖,一躍成為北美第二大便利店運營商(石油公司除外),潘尼百貨(JC Penny)推出藥業(yè)市場,Jean Coutu乘機(jī)吞下了了大部分Eckerd連鎖藥店。

增長渠道和門店數(shù)量

多年來,北美市場零售商家一直進(jìn)行著結(jié)構(gòu)調(diào)整,這一點從下圖可以清楚看出來,里面描繪了2002——2003年度30強(qiáng)的門店開發(fā)情況。總的來看,過去一年里30強(qiáng)的門店數(shù)量增加了1323間,或者說3.2%。和前些年一樣,增長最快的是折扣店、倉儲店、大賣場/超級商店和藥店。

上圖:2002——2003年北美零售30強(qiáng)門店數(shù)量增長率(%)從上至下依次為:大賣場/超級商店、超級商店(非食品類)、倉儲會員店、超市/鄰里市場、折扣店、便利店/前庭店、藥店。注:蘭色為2002年門店數(shù)量,黃色為2003年門店數(shù)量

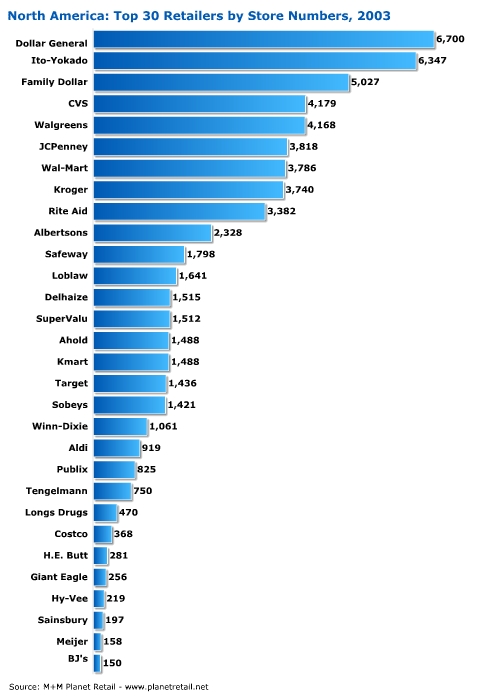

折扣零售渠道里既有傳統(tǒng)食品折扣店如阿爾迪、Save-A-Lot(超值)和Food Basics(滕格爾曼),也有單一定價商店如Dollar General和Family Dollar。過去幾年,折扣店數(shù)量突飛猛進(jìn),原因在于消費者更加在意價格,商家也更偏愛地段便利、面積小、更易運作的折扣店。因此毫不奇怪,到2004年年底,折扣店和一元店的門店數(shù)量會超過大賣場/超級商店。

到2003年年底,一元店領(lǐng)域的老大—— Dollar General旗下門店共計6700間,幾乎占了30強(qiáng)所開折扣店的一半數(shù)量,預(yù)計到2008年,Dollar General的門店數(shù)量將達(dá)到1萬間左右。

倉儲會員店已被證明總會受到美國和加拿大消費者的喜愛,2003年該業(yè)態(tài)繼續(xù)穩(wěn)步增長。三大倉儲會員店商家——好士多、山姆俱樂部和BJ’s都有堅實的擴(kuò)張項目,因此2004年該業(yè)態(tài)將會保持相同的增長速度。

大賣場/超級商店仍然是北美雜貨業(yè)的骨干業(yè)態(tài),一直以來都保持著健康的增長速度。2003年,克羅格和艾伯森在開發(fā)新的大型商店方面非常活躍,而德爾海茲集團(tuán)通過收購Harvey’s連鎖店擴(kuò)大了營業(yè)網(wǎng)絡(luò)。大眾(Publix)也一如繼往般的多產(chǎn),開設(shè)了60家新店,索貝斯力圖調(diào)整自己的多業(yè)態(tài)經(jīng)營,在加拿大開設(shè)新店。當(dāng)然,在開發(fā)大型商店方面成績最好的還是沃爾瑪,共開設(shè)了228家超級購物中心和鄰里市場。

非食品類超級商店數(shù)量下降明顯,原因有兩個:沃爾瑪不斷把折扣店改為超級購物中心,再就是凱馬特出售了多家業(yè)績不佳的門店,它似乎越來越像一個房地產(chǎn)公司了。

藥店是2003年另一個增長強(qiáng)勢的領(lǐng)域,主要原因是雖然艾伯森和來德愛(Rite Aid)門店數(shù)量與以前持平,甚至略有下降,但別的商家有很多新店開張項目,CVS和Eckerd是個中典型代表。目前,CVS掌握了Eckerd的南部門店,而Jean Coutu控制了北部的Eckerd門店,藥店業(yè)競爭將更加激烈。值得指出的是,唯一的一起跨國并購交易是加拿大商家收購美國商家,而不是相反。2004/2005年度這種趨勢會有所改變嗎?

CVS收購了大部分Eckerd連鎖店,給藥業(yè)連鎖零售巨頭沃爾格林造成了一定的壓力——盡管受影響最大的可能是來德愛,從2004年起來德愛開始遭遇運營困難,公司為此還下調(diào)了年度增長及盈利預(yù)期。

過去10年,折扣店、藥店和便利店是增長幅度最大的零售業(yè)態(tài),因此此類商家占據(jù)了門店數(shù)量排行前五名毫不為奇,它們的優(yōu)勢地位清楚反映出這些商家經(jīng)營的都是小商店,所以能夠在成本較低的情況下迅速擴(kuò)張,畢竟政府對小商店的開張很少限制。

還有一點很有意思,有些商家的門店數(shù)量不過區(qū)區(qū)150多家,卻能闖進(jìn)30強(qiáng),BJ’s Wholesale Club和美杰(Meijer)分別只經(jīng)營著150家倉儲會員店和158家超級購物中心,但年營業(yè)額卻在66億美元和118億美元左右,從中可以看出,這兩大商家的單店平均營業(yè)額都很高,在北美市場上,只有那些規(guī)模宏大、經(jīng)營模式恰當(dāng)?shù)纳痰瓴趴梢匀〉眠@樣的成績。

上圖:2003北美零售30強(qiáng)門店數(shù)量統(tǒng)計從上至下依次為:Dollar General、伊藤洋華堂、家庭美元、CVS、沃爾格林、潘尼百貨、沃爾瑪、克羅格、來德愛、艾伯森、安路、羅布勞、德爾海茲、超值、阿赫德、凱馬特、塔吉特、索貝斯、溫-迪克斯、阿爾迪、大眾、滕格爾曼、朗斯藥房、好士多、H.E. Butt、巨鷹、海威、三思百利、美杰、BJ’s

并購交易緩步進(jìn)行

雖然如今北美市場上的并購交易無論是速度還是規(guī)模都不如上世紀(jì)90年代末,但也一直處于穩(wěn)步進(jìn)行中,下表列出了2003年北美雜貨業(yè)正式公布的主要交易。

等待了一年人們也沒看到安路順利的把麻煩不斷的芝加哥Dominick’s連鎖大賣場賣掉,因此2003年北美雜貨零售市場上沒有一樁稱得上高水準(zhǔn)的主流并購交易,反倒是便利和汽油零售領(lǐng)域一片繁忙。加拿大的Couche-Tard收購了康菲石油公司(ConocoPhillips)旗下的Circle K,康菲石油是退出雜貨零售的多家國際知名石油公司之一,經(jīng)過一番嘗試,他們把經(jīng)營重心再度放在利潤更高的主流業(yè)務(wù)上來。其它重量級交易包括:Angelo Gordon & Co投資集團(tuán)收購了White Hen連鎖店,太陽石油(Sunoco)收購了近200間Speedway門店,The Pantry接收了阿赫德的Golden Gallon連鎖,Couche-Tard還收購了90多家Dairy Mart店。

Circle K易手是2003年北美零售市場上最重要的一筆交易

2003對藥店零售商來說也是忙碌的一年,紐約的Duane Reade被私人買下(該交易于2003年宣布開始,但是在2004年完成收購的),為了更好的與Shoppers Drug Mart及Jean Coutu等商家競爭,加拿大的Uniprix和Essaim成功合并。藥店零售業(yè)的并購趨勢延續(xù)到了2004年,潘尼百貨(JC Penny)把旗下的Eckerd連鎖藥店分別出售給了CVS和Jean Coutu。

而主流雜貨零售版塊卻沒有什么重大的戰(zhàn)略并購交易。2003年發(fā)生的大部分雜貨并購都是投機(jī)性買賣,商家為了擴(kuò)大在某個地區(qū)的營業(yè)網(wǎng)絡(luò)而接管一些相對獨立的店面。較為大規(guī)模的戰(zhàn)略交易有:Roundy’s從運作不佳的批發(fā)零售集團(tuán)Fleming處買下彩虹食品連鎖(Rainbow Foods),德爾海茲集團(tuán)收購了一批Harvey’s門店,填平了旗下兩個商號之間的地域空缺。

辭舊迎新

等到2005年我們進(jìn)行“2004北美雜貨30強(qiáng)”大排名時,一些新面孔很有可能會出現(xiàn)。有兩家公司將會在大樁收購交易的支持下挺入各自的專長領(lǐng)域領(lǐng)先之列,他們是加拿大的Couche-Tard和Jean Coutu,這兩家公司分別收購了Circle K和Eckerd的大部分門店,從而成為北美地區(qū)的主要便利商和連鎖藥店,應(yīng)該能夠順利躋身30強(qiáng)末席。

理論上說,潘尼百貨(JC Penny)和三思百利(Sainsbury)在出售了Eckerd和Shaw’s后跌出30強(qiáng)排名,取而代之的是Jean Coutu和Couche-Tard,入圍“2003北美雜貨30強(qiáng)”的其它商家應(yīng)該會安穩(wěn)的保住自己的座次。2004年多家零售商的年收入會突破40億美元,從而對位列30名的海威(Hy-Vee)構(gòu)成威脅,如美國地區(qū)性雜貨商派史瑪(Pathmark)和加拿大的麥德羅(Metro),但估計海威會守住陣地,再度出現(xiàn)在明年的排行榜上。

新零食店")

賬")