(li��n)�̾W(w��ng)��Ϣ����(j��)��䁾W(w��ng)��(b��o)�����D(zhu��n)�ۼ��ŵ�2015�꣬�Ј�(ch��ng)��(j��ng)��(j��)ƣܛ�������y���������o���̘I(y��)�خa(ch��n)��ĘI(y��)��ʿ��������W�R�I(y��)�ı��F(xi��n)�o���ǽo���˴���һ������ᘡ���2015�꣬�҇��W�R�I(y��)�oՓ�������_�I(y��)�(xi��ng)Ŀ��(sh��)�������_�I(y��)�(xi��ng)Ŀ�ɹ��ʣ�߀�NJW�R�I(y��)���w�I(y��)��(j��)���߿�(j��)��(y��u)�W�R�������T�ꔵ(sh��)���c�I(y��)��(j��)?c��)��L(zh��ng)�ٶȾ�����������ć���(n��i)�W�R�(xi��ng)Ŀ�ı��l(f��)ʽ���L(zh��ng)������Կ������W���R˹���Ї��K��ӭ��ǰ��δ�еİl(f��)չ�����ڡ�

����(j��)��䁾W(w��ng)ͨ�^������ռ������ó��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2015�꣬ȫ����I(y��)��(j��)���^4�|Ԫ�ĊW���R˹�(xi��ng)Ŀ�_(d��)��40�ң������_(t��i)�^(q��)3�ң����^2014��������16�ң��@40�ҊW�R�ε��2015�꿂�I(y��ng)�I(y��)�~���^400�|Ԫ����ȫ���W�R�I(y��)200��Ҹ�W�R2015�꿂�I(y��ng)�I(y��)�~Ҳ�H����700�|Ԫ�������_(t��i)�^(q��)�W�R�I(y��)��(j��)70���|Ԫ��ռ10�����ϣ������w�������T�ꔵ(sh��)ռ�Ȳ���20%���Ј�(ch��ng)ռ���ʳ��^70������(qi��ng)�߉Ŕ�Ч��(y��ng)����ͻ����

���У�����ǰ17λ����I(y��)��(j��)���^8�|Ԫ�ĊW�R�(xi��ng)Ŀ2015�꿂�I(y��ng)�I(y��)�~���^350�|Ԫ���mȻ�@17�ҊW�R�(xi��ng)Ŀ?j��)Hռȫ����W�R����(sh��)�ı��ʲ���10�������Ј�(ch��ng)ռ���ʅs���^50�����W�R�I(y��)�ɘO�ֻ��đB(t��i)��(sh��)�������@����TIPS���Ϻ��֖|���_���_С�(zh��n)�W�R�_�I(y��)�r(sh��)�g�H11��(g��)�£���2015��?du��)I�I(y��)�~�s������������ε�17�������Q2015�W�R���ǣ�

��������ۖ|�C�Ǻ��_(t��i)�������x�����硢���m�m�����V��(ch��ng)����ꑣ������۰��_(t��i)��TOP40�W�R�ε�2015�꿂�I(y��)��(j��)Ҳ�ӽ�400�|Ԫ���ټ���������������_�I(y��)�Ľ��^(q��)�W�R����С�ͳ��ЊW�R��2015�����_�I(y��)��40��ҊW�R�(xi��ng)Ŀ���A(y��)Ӌ(j��)��ꑸ�W�R�(xi��ng)Ŀ2015�꿂�I(y��ng)�I(y��)�~�����^600�|Ԫ���^2013�귭��һ��������

߀��һ�c(di��n)���ע����ڬF(xi��n)���@��(g��)��(qi��ng)�ߺ㏊(qi��ng)��������Ј�(ch��ng)��(j��ng)��(zh��ng)����ӄ���ȫ���v�������W���R˹�(xi��ng)Ŀ�Ĵ���ʲ���20�����S���B�i���{�ھ��������֧���¼��ٔU(ku��)����δ��W�R�ИI(y��)�ļ��жȄ�(sh��)��Խ��Խ��(qi��ng)��

TIPS���v������2013��ȫ���W�R�(xi��ng)Ŀ����I(y��)��(j��)���^8�|Ԫ��ֻ��10�ң������_(t��i)2�ң����@ʮ��W�R�(xi��ng)Ŀ�Ŀ��I(y��)��(j��)?y��u)?90�|Ԫ������2013�꣬��ꑣ������۰��_(t��i)�����ЊW�R�(xi��ng)Ŀ�Ŀ��I(y��ng)�I(y��)�~�в���300�|Ԫ�����Іε�I(y��)��(j��)���^7�|Ԫ��TOP10�(xi��ng)Ŀ���I(y��)��(j��)����170�|Ԫ��2014�꣬��ꑣ������۰��_(t��i)���ε�I(y��)��(j��)���^10�|Ԫ��TOP10�W�R�(xi��ng)Ŀ���I(y��ng)�I(y��)�~���L(zh��ng)��204�|Ԫ���ҡ�

����2015��TOP10�Ї��W���R˹�ε�I(y��)��(j��)ʮ��(qi��ng)��

TIPS�����ϘI(y��)��(j��)��������W�R�(xi��ng)Ŀ�и���(g��)�I(y��)�B(t��i)����Ʒ�ƵĠI(y��ng)�I(y��)�~�����У���I(y��)��(j��)?c��)?�|Ԫ���ϵĊW�R�(xi��ng)Ŀ��ຬ��һ���������ݳ�Ʒ�N�ۘI(y��)��(j��)������I(y��)��(j��)?c��)?�|Ԫ���µ�֪���W�R�������_�I(y��)δ�M2��������W�R���(xi��ng)Ŀ�����ݳ�Ʒ��Ʒ�N��ռ�Ⱥܵͣ�������ЊW�R�еĿ�(j��)��(y��u)�ꡪ���V�ݚW�R˹�f�����ĵꡢ�L(zh��ng)���W���̶��W�R���ό����������ЊW�R���Ϻ��w�އ��H�V��(ch��ng)���Ϻ����H�r(sh��)��������Ʒ�}���V���f���ǡ�������Ʒ�ۿ���Ş����ԇ��H�\(y��n)��(d��ng)���eƷ�ƺ͇���(n��i)���Ʒ�ƞ�����2015�꿂�I(y��)��(j��)����5�|Ԫ���¸���(d��ng)������2015��ʥ�Q���g�_Ļ���Ϻ���ʢ��(y��u)�ͳ��ЊW�R��ͨ�^�Y(ji��)��Ŀǰ�𱬵��N�۔�(sh��)��(j��)�Д࣬δ�������{���ʢ���كɴF(tu��n)��(y��u)��(sh��)���ɞ����ׂ�(g��)�_��8�|Ԫ��I(y��)��(j��)�ij��ЊW�R��

��������֪���W�R������

�V�ݷ�خ��ӡ��һ��1-2�ڡ�����˹����˹1-2�ڡ������f���ׄ�(chu��ng)�W���R˹���Ϻ���������MEGA MILLS 1�ڡ��_(t��i)�����m�m�����V��(ch��ng)���ɶ��K�����ЊW���R˹���V�ݚW�R˹�f�����ĵꡢ�K��Ψ̩�ȚW����Ʒُ��塢�K�ݕr(sh��)�����_(t��i)���HƷ�Ƴ�1�ڡ�����8̖(h��o)�}�W���R˹���Ϻ����և��H�r(sh��)��������Ʒ�}�������X���³�ɰ֮�����Ͼ�ɰ֮���W���R˹�����ِ�؊W���R˹1�ڡ������I��̩�ǣ���̩̩�W�R�����L(zh��ng)���W���̶��W���R˹���Ϻ��w�އ��H�V��(ch��ng)���V���f���ǡ�������Ʒ�ۿۿ��ꡢ�������ɯ�W�R����������а؊W���R˹���ؑc�ɽɰ֮����������֮�ҕr(sh��)���V��(ch��ng)�ꡣ���������������Ⱥ�δ�����m����W�R����δ���y(t��ng)һҎ(gu��)���\(y��n)�I(y��ng)���(xi��ng)Ŀ�����O(sh��)����ӳǚW�R˹�ďV�ݷ����f�������Լ��m�O(sh��)�КW���W�R���W�Rռ�ȘO�͵��L(zh��ng)���W���u��(ch��ng)ُ�����ģ������mȻ������ʘ�ُ��һ�w���Ԟ�Ҿӽ��ĘI(y��)�B(t��i)������

���⣬2015�����_�I(y��)�Ĵ����W�R�(xi��ng)Ŀ�mȻ�վ��I(y��ng)�I(y��)�~�������������_�I(y��)�r(sh��)�g�����������ֻ��3��(g��)�£��ʟo����(du��)������I(y��)��(j��)���T������Iɼɼ�W�R����ꖗ��~С�(zh��n)�ͱ����A(li��n)���_(d��)�X�W�R���Ͼ�ɰ֮�����Ͼ���ɽ��(li��n)�ȡ�

����2015�겿�ֿ�(j��)��(y��u)�W�R�(xi��ng)Ŀ���

TIPS������ǰ����TOP17�W�R�(xi��ng)Ŀ��ȫ��2015�꿃(j��)��(y��u)�W�R��Ӌ(j��)�_(d��)32�ҡ����У�2015��I(y��)��(j��)?c��)?�|Ԫ���ϵĊW�R�(xi��ng)Ŀ17�ң��������15�ң����_(t��i)2�ң�2015��I(y��)��(j��)?c��)?.5-8�|Ԫ֮�g�ĊW�R�(xi��ng)Ŀ15�ң��������13�ң��_(t��i)��2�ҡ�

2015��W�R����c(di��n)�u(p��ng)

���c(di��n)һ�� �±��ϱ��㌍(sh��)�� ��(li��n)�Q��

���Δ�(sh��)��(j��)��ʾ���Ї�����Ԫ�ϊW�R������ۖ|�C������}��������ɯ�W���R˹���Ϻ���(li��n)�W���R˹�����ѳ��L(zh��ng)�����缉(j��)�W�R�ε꣬����I(y��)��(j��)����������40�|Ԫ�����������d�W�R�������������_���_С�(zh��n)��I(y��)��(j��)Ҳ�״γ��^30�|Ԫ���@�Ĵ�W�R���Q�Ї��W�R�I(y��)�Ĵ�������

�����T��ɶ��r(sh��)���W���R˹���ؑcɰ֮�������W�R������ِ�؊W�R������d¡��W�R�������x���������W�R�(xi��ng)Ŀ��I(y��)��(j��)�t�״γ��^20�|Ԫ�T����ʹ��2015��?du��)I�I(y��)�~���^20�|Ԫ�ĊW�R�(xi��ng)Ŀ�_(d��)��9����

���Ќ���ɼ�������ݰ�(li��n)��������ɽ�ׄ�(chu��ng)����h��(li��n)���L(zh��ng)ɳ�Ѱ����o�a��(li��n)���Ͼ����ֽ����W�R�ǡ��Ϻ��֖|���_���_С�(zh��n)�˴�W�R�(xi��ng)Ŀ��2015��?du��)I�I(y��)�~λ��8-16�|Ԫ֮�g���Լ�20��2015��?du��)I�I(y��)�~��4.5-8�|Ԫ֮�g�ĊW�R�(xi��ng)Ŀ��

���c(di��n)�����W�R������������ �Ȍ�(sh��)����ƴ�ֵ

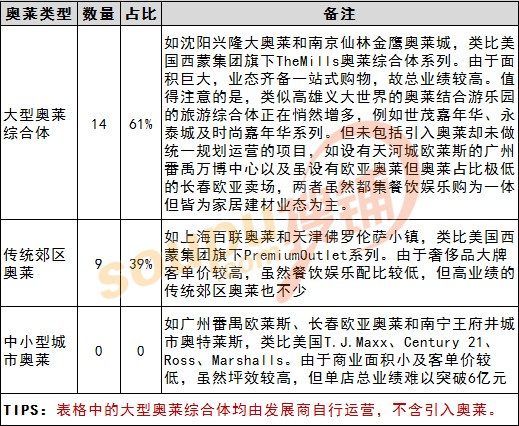

��2015��I(y��)��(j��)����ǰ17�ĊW�R��������Ҳ��У��У���I(y��)��(j��)�����^8�|Ԫ���o����I(y��)���wĽ���������@Щ�W�R�ڽ����ΑB(t��i)���l(f��)չ�̱������xַ���_�I(y��)�r(sh��)�g�����ڔU(ku��)�����W�R��͵ȷ����c�����(xi��ng)Ŀ�кβ��

���У��H�Ľ����ΑB(t��i)�������_��ʽ�օ^(q��)С�(zh��n)�ͽ������҃�(n��i)����ӽ�����ռһ�루�քe��9�Һ�8�ң������Ŀ��w����������Ắ�Ė|�����ļ����L(zh��ng)���A�ϸ��m���҃�(n��i)����ӽ�����

�İl(f��)չ�̱������������а�؛�����ĊW�R���_(d��)9����������(li��n)4�ң���ɯ�����������d¡���Ѱ���������һ�ң���ռ�ȸ��_(d��)53%�����l(f��)�˸����؛��I(y��)��2015���M(j��n)܊�W�R���籱���A(li��n)����ʢ�������˹���Ѻõȣ������з�����(qu��n)���\(y��n)�I(y��ng)��(j��ng)�(y��n)�ĊW�R��I(y��)4�����քe�Ǿ����}��̫�š�ɼɼ������ɰ֮�����ړ������Y���I(y��)�����ĊW�R�У����_���_С�(zh��n)��(d��)ռ2�ң���(n��i)�Y�W�R��I(y��)�ׄ�(chu��ng)���F(tu��n)�v��(j��ng)�D��Ҳ�K�ڑ{�豱����ɽ�(xi��ng)Ŀ�@��һϯ֮�أ��Լ����W�R���Θ��@�Ӟ�һ�w�����ξC���w1�ҡ����_(t��i)�������x�����磬����ģʽӰ푣����ϼ����A����̩�Ǻ���ï�����A���jᄶ�����

���xַ������17�ҊW�R�����У�ֻ��5��λ�ڳDž^(q��)߅���ij��l(xi��ng)�Y(ji��)�ϲ������˿��Q��ꑊW�RԪ�ϵı�����ɯ֮�⣬�����ļҾ�λ��1.5�����У���8��λ�ڽ���������4�Ҹ����R���C(j��)��(ch��ng)����4��λ���h(yu��n)����

�ĊW�R��́�����17�ҊW�R�����У�7�Ҟ���I(y��)�B(t��i)һվʽ�ĊW�R�C���w��10�Ҟ��o�I(y��ng)�I(y��)�B(t��i)ռ�ȘO�͵Ă��y(t��ng)�W�R��10�����ж�Ҽ���չ�_2�ڔU(ku��)�����̲�����(j��)��W�R�C���w��������(sh��)�ϣ��ɹ��ĊW�R�(xi��ng)Ŀ������(hu��)�ֶ��ڽ��O(sh��)���T���������ĊW�R������������e7.2�fƽ���ף�����ͣ܇��(ch��ng)��e������420�g��䁵�WoodburyCommon Premium Outlets���њv��(j��ng)���ΔU(ku��)������1�ڡ�2�ڡ�3�ڷքe��1985�ꡢ1993�ꡢ1998���_�I(y��)������2014�ꆢ��(d��ng)4�ڔU(ku��)�����������҃�(n��i)����ͣ܇��(ch��ng)��5600ƽ����������e�������҇�17�ҊW�R�����У�����4�ҊW�R���������2������3�ڵĔU(ku��)�����̣��Ϻ���(li��n)��������ɯ�������_���_С�(zh��n)������ɼ������5�����ڌ�(sh��)ʩ������(d��ng)2�ڹ��̣���ۖ|�C�ǡ�����ِ�ء��Ͼ������������ׄ�(chu��ng)����h��(li��n)��������5�ҊW�R�A(y��)����2�ڹ��̵؉K���ؑcɰ֮�������W�R������d¡��W�R�����ݰ�(li��n)���L(zh��ng)ɳ�Ѱ����Ϻ����_���_С�(zh��n)����ֻ��3�ҕ��o�U(ku��)��Ӌ(j��)����

���_�I(y��)��݁������Ї��W�R��ǰ����(qi��ng)�_�I(y��)�r(sh��)�g�����^10�����@�Ă�(c��)���f���ˊW�R�(xi��ng)Ŀ�������ڲ��ݺ�ҕ�����ڣ��W�R�(xi��ng)Ŀ�ijɹ��ʺܵͣ�����2011��֮���S���������W�R����������ٶ����@�ӿ죬�_�I(y��)�����ͻ��8�|Ԫ�I(y��)��(j��)�ĊW�R�(xi��ng)Ŀ�ɱ����ӡ����У��Ϻ��֖|���_���_С�(zh��n)�����_�I(y��)�H11��(g��)�¼���(chu��ng)����8�|Ԫ�ĘI(y��)��(j��)��

�Ćε꽨��Ҏ(gu��)ģ������������ۖ|�C��1�ںͳɶ��r(sh��)���W�R�Ŀ�������e��7�fƽ�������������҃�(n��i)ͣ܇��(ch��ng)��e�����ߵ��̘I(y��)��(j��ng)�I(y��ng)��e�քe��4.2�f��4.5�fƽ���ף��������W�R�������涼���^8�fƽ���ף�����10�ҊW�R�����Ľ����ѳ��^10�fƽ���������У��Ͼ����ֽ����W�R�Ǻ���h��(li��n)�W�R��2�ڽ��ɺ�ʹ�ɂ�(g��)�(xi��ng)Ŀ�Ŀ���������^27�fƽ���ף������̘I(y��)��e������15�fƽ���ף���ȫ�����ĊW�R�C���w�Ԍ����������ɼ��F(tu��n)�����̘I(y��)��e�_(d��)22�fƽ����Sawgrass Mills������������ۿ۵�֮�⣬߀�O(sh��)��ʮ��Ҵ����Ͱ�؛�ۿ����������꣺Marshalls��Century 21��Last Call By Neiman Marcus��Bloomingdale's The Outlet Store��Saks Fifth Avenue OFF 5TH��TJ MAXX��The Sports Authority��Bed Bath & Beyond��Burlington Coat Factory����

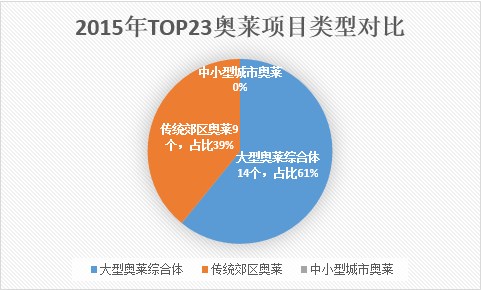

����2015��TOP23�W�R�(xi��ng)Ŀ��͌�(du��)��

�ͅ^(q��)��������A�|�^(q��)���F(xi��n)�����������^(q��)�Ԍ��{(l��n)���Ј�(ch��ng)��

�ͳ��Ё�����ͬ�������ИI(y��)�B(t��i)һ�ӣ������������p��ӛ����(qi��ng)��(sh��)�W�R��Ȼ������һ����1.5�����У����ľ����ЊW�R�̙C(j��)�в����ʡ��e���f����Ԓ����������ɳ��(li��n)�W�R���Ͼ��|���W�R�䌍(sh��)����λ�ں��ݺ��Ͼ������Ǿo�����ݺ��Ͼ������ľ����м��d���ٺ����к��(zh��n)�����پ����У�����^�ֿ����ԁ��Ժ��ݺ��Ͼ������(xi��ng)Ŀ�����麼�ݺ��Ͼ��������������Ȼ�H��������С�ǿ������y�l(f��)չ�Ѵ�

���c(di��n)����2016�������W�R�����A(y��)Ӌ(j��)�����^7��

����Ї��W�R�I(y��)�l(f��)չ֮·��2010��֮ǰ���҇��W�R�������L(zh��ng)�ڳʬF(xi��n)������B(t��i)������ۖ|�C�ǡ�������ɯ���Ϻ���(li��n)��ֱ��2013��ǰ���M(j��n)����ٰl(f��)չ?f��n)�B(t��i)��2014���2015����Ƿքe����4�Һ�7����I(y��)��(j��)?c��)?�|Ԫ���ϵĵ������S��2015���ҏ�(qi��ng)��(sh��)�W�R�(xi��ng)Ŀ���_�I(y��)��2016�������W�R�����A(y��)Ӌ(j��)�����^7�ҡ�

ֵ��ע����ǣ�2015��I(y��)��(j��)���^6�|Ԫ��ǰ22��(qi��ng)�W�R�У��O(sh��)��ӰԺ�����С�������\(y��n)��(d��ng)���I(y��)�ꡢ��ͯ���@����ʳ�V��(ch��ng)��N�I(y��)�B(t��i)�Ĵ��͊W�R�C���w�oՓ��(sh��)��߀��ռ�Ⱦ��^2013��2014�����������_(d��)��13�ң�ռ�ȸ��_(d��)60%�����Ќ�������ɼɼ������˹����˹����2015��ͨ�^2�ڔU(ku��)�������ɂ��y(t��ng)�W�R����(j��)��C���ԵĊW�R�C���w�������еı���ِ�ء������ׄ�(chu��ng)�ȊW�R�(xi��ng)Ŀ���ц���(d��ng)2�ڔU(ku��)����δ����������(j��)��W�R�C���w��

���c(di��n)�ģ������γ����^�Ŕ����

�v�^2015��W�R������Σ��ѽ�(j��ng)�����γ����^��؛��I(y��)�����(li��n)����ɯ���������������I(y��)�W�R������_���_С�(zh��n)��ɰ֮�����ׄ�(chu��ng)�����^�Ŕ���档

���c(di��n)�壺�W�R�������M(j��n)Ʒ�ƒ��� ����ݳ�Ʒ����

���(j��)��䁾W(w��ng)�y(t��ng)Ӌ(j��)��2015��I(y��)��(j��)?c��)?�|Ԫ���ϵ�TOP17�W�R�����У����M(j��n)���Ʒ������6��W�R�քe�ǣ��_(t��i)�������x�����磨46�ң���������ɽ�ׄ�(chu��ng)�W���R˹��28�Һ�ʳ���R��ʳ�V��(ch��ng)�����Ͼ����ֽ����W�R�ǣ�24�ң����Ϻ�������ܰ�(li��n)�W���R˹��23�ң�����ۖ|�C������}��16�Һ���ʳ����ʳ�V��(ch��ng)��(n��i)���n�����ɶ��r(sh��)���W���R˹��15�ң�������TOP17-40��(j��)��(y��u)�W�R�У����M(j��n)���Ʒ�Ƅt���࣬��������8̖(h��o)�}��46�Ҳ͏d���Ϻ��������31�Ҳ͏d�����m�m�����V��(ch��ng)��30�Ҳ͏d��

���M(j��n)�����ꡢ����������6��W�R�քe�ǣ��_(t��i)�������x�����磨5�ң�����ۖ|�C������}��4�ң�������d¡��W�R��4�ң�������ɼ���W�R��3�ң����Ͼ����ֽ����W�R�ǣ�3�ң����L(zh��ng)ɳ�Ѱ��W���R˹��3�ң����c���Ʒ����ƣ���TOP17-40��(j��)��(y��u)�W�R�У����M(j��n)�������ꡢ��������Ҳ���^���࣬�����Ϻ������3�ҡ����m�m�����V��(ch��ng)3�ҡ��Ͼ�ɰ֮��3�ҡ������Iɼɼ3�ң�߀�г��С��ӰԺ����ͯ���@���������(ch��ng)������̈�(ch��ng)�����M(j��n)�v�W�R�C���w���@ʾ����(n��i)�W�R������څ��Ԫ������u�܉�M������ճ����������c��ʽ���͊W�R������������4��6�Ұ�؛�ۿ۵겻ͬ���҇���؛�r���ԠI(y��ng)�I(y��)��(w��)���]��ȥ���������Ʒ���YԴ�İ�؛��˾�����Խ����^(q��)�W�R��?q��)��Ѕ^(q��)�����ĘI(y��)��(j��)Ƿ�ѵİ�؛�̈�(ch��ng)�D(zhu��n)�͞���ЊW�R���O(sh��)�а�؛�ۿ۵�ć���(n��i)�W�RҲ��������M(j��n)���Y�I���ư�؛�_�O(sh��)��؛�ۿ۵꣬������B�����؛�ۿ۵�ͷ����Ϸ𠔰�؛�ۿ۵�(li��n)���M(j��n)�v����˹����˹�W���R˹��

���ݳ�Ʒ������鼯�еĊW�R����Ҫ����(j��)�����ݳ�Ʒ�پW(w��ng)��䁔�(sh��)��(j��)�y(t��ng)Ӌ(j��)���������ϵ���ʽ���(xi��ng)Ŀ�������_���_С�(zh��n)���c�o�S�����K���ȚW�����Ϻ����_���_С�(zh��n)���ؑcɰ֮�������W���R˹���ɶ��r(sh��)���W���R˹��(g��u)�ɇ���(n��i)�W�R�ݳ�Ʒ�ĵ�һ܊�F(tu��n)�����⣬��ۖ|�C�ǡ��_(t��i)�������x�����硢�Ϻ���(li��n)�W�R������ِ�؊W�R�������A(li��n)���_(d��)�X�W�R��������ɯ�W�R�����ݰ�(li��n)�W�R����h��(li��n)�W�R���Ϻ�����ء����ِ�؊W�R���V�ݺ�ӡ��һ�ǡ�����ɼ�����Ͼ�ɰ֮���Ȅt��(g��u)���b�b�I(l��ng)���ڇ���(n��i)��������ҊW�R���ݳ�Ʒ�W�R�ڶ�܊�F(tu��n)�����w�������ݳ�Ʒ�Ƽ��е���Ʒ�W�R���H��Ҫ���������S��Ʒ���YԴ�ĴF(tu��n)��������_���_С�(zh��n)���ȚW���������}��ɰ֮������(li��n)���������������A(li��n)�ȣ���ͬ�r(sh��)���ݳ�Ʒ������Ҳ�Q�����ݳ�Ʒ�W�R����M(j��n)�v�ǂ�(g��)ѭ��u�M(j��n)���^�̣����Ԅ��_�I(y��)���õ��Ͼ���(li��n)�ͷ�ɽɰ֮���mȻ�����ۺ��ܶ�����A(y��)Ӌ(j��)��2016���_Ļ����һ���棬���ֲ��������ݳ�Ʒ���ƵľC���ԊW�R�C���w���{��һվʽ�ĘI(y��)�B(t��i)�M�ϡ��S���ć��H���e�\(y��n)��(d��ng)Ʒ�Ƽ��������r(sh��)�bƷ�ƺͳ�ɫ���\(y��n)�I(y��ng)������Ҳ�@���˼ѿ�(j��)�����籱���ׄ�(chu��ng)�W�R���Ͼ������W�R�ǡ�����d¡��W�R��

����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ ��징ϡ���ƼƼ/��(d��)�҈�(b��o)�����D(zhu��n)�d����Ո(q��ng)��(w��)��ע����̎���`�߱ؾ�����