���Ї��Ћ�ͯ���s־�փ��ڰl���Įa�I�{������Ȼ�ʬF�����҂���ǰ��ԓ���քe��Ʒ���̡��������Լ��������������ռ���Ϣ�M�ЅR���������Ƚo�Ћ�ͯ�ИI��δ�펧���T��ָ����ͬ�rҲ�o���������ИI����ܶ�Ľ��h�͆�ʾ��

���w�����քݞ�����������εķ���������ͬ?

�挦ȫ���քݵ��ԵĬF��ڱ����{���Ѕs��63%�����L�߱�ʾ���ИIδ�����ã�Ҳ�����f�����ĘI�ߌ���ԓ�ИI��ǰ����Ȼ�֘��^�đB�ȡ��@��������عP���J����Ҫ���҇��Ј���ɫӰ푣�һ���҇������Ј�ʮ�֏V韣���Ŀǰ�����Ј����_�l����ʮ�֏صף��������Ћ�a�I�������³�����߀̎�ڳ����A�Σ������������³���������ô���m�����L�Ǻ���Ȼ�ĽY��;�����܇������ߵ�Ӱ푣�ȫ(bu)��(shi)����(er)��(tai)���ߡ�����ش_���������ЋD�c���������M�����L����������r���L���Ƅӣ��и߶����M߀���Mһ���������ʴˣ��I����ʿ�ķe�O���^Ҳ��������¡�

������ֵ��ǣ������Ʒ���̡��������Լ������̵ķ����У�����ָ�����ʬF��u���͵ĬF����?�P���Ԟ飬�@��Ҫ����IҎģ�Լ��������L�U���������o��ϵ��

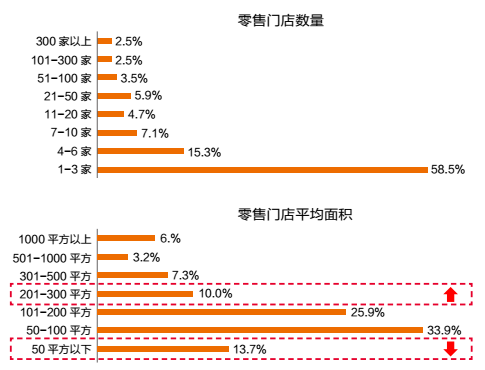

����Ʒ���̣�һ�㌍�������ۺȓ����^�����Y��������ͬ�r߀�����������Ƶ��N���������ڈ�����҂�����������Ʒ���̻����ϓ���ĸ�댣�I��(��؛)������̄�ƽ�_������/�u������؛��˾�ȶ����N���������@�ӵ��������ã��ܱ��C�I��ƽ�⣬����һ�������L����Ʒ���̲����y�¡�����ʹ�Ǵ����̣�����ˌ��������۽K���Լ��μ������M����؛���C�����⣬Խ��Խ��Ĵ�����߀�_�O��ֱ�I���Ա��Cӯ��������@ʾ����37.9%�Ĵ������ѽ�����ֱ�I�꣬��Ӌ���_�O�ı���Ҳ��26.2%���@Ҳ��һ���̶��������˴����̵��Ј����L�U�������������������Ј��K�˵�ĩ�������Ј������жȘO�ߣ����^��Ʒ���̺ʹ����̣�������ֱ�Ӹ�֪�Ј��քݵĵ��ԡ�����Ҫ���ǣ��T�������̱�����Ҏģ�����ƣ�һ���Ј�څ�䣬���挢�ܵ�����ֱ�ӵ�Ӱ푣���KҲ��Ȼ���w�F�ڌ��ИI�������ϡ�����@ʾ��Ŀǰ�Ћ��ИI�B�i�T�ꔵ����51�����ϵ�ռ�ȣ���Ӌ�Hռ8.5%����58.5%�������̃H����1-3���T�ꡣ�ٿ��I�I��e��50-200ƽ���T��ռ�������@�ӵ��T�ꔵ���c���I��e�����o�Ɇ��w�F���K�������̵Ŀ��L�U�����IJ��㣬�Ј����κ��L���݄ӣ����������Զ��Dz�С�ě_����

(������Դ��2016CBME�Ї��Ћ��ИI�{����)

������ԓ��ΰl���ИI�µ����L�c?

�Ј��ij��mƣܛ�ѽ��µĠI�N˼·�IJ���ӿ�F���l���ИI�µ����L�c�ɞ��˘I�ȵĹ��R����������ҵ����Ӻ��m��;����������@ʾ���˘I���̽���c��ã��

�Ĉ�������Ʒ����ϣ���ӏ��c�K�����۵�ֱ�Ӻ������䱳���߉�lj��s���g�h���������������g���и��_42.3%��Ʒ����Ҏ��δ��Ҫ�ӏ��K��ֱ�������P�ߌ����e��ʾ���ɣ��Ƿ��������ĽK���������cƷ�����M��ֱ�Ӻ���?�@�^�����̣�����ܴ_��Ʒ���څ^����Ј��M�и���ӵ��_�l?����������̣��tϣ��ͨ�^���_ֱ�I�����������ӯ���c����ô��������?

�����̳����^�m��չ�����T�ꔵ���⣬ͬ�r߀���Ҫ�Mһ���lչ����̄��Լ�����Ʒ�ơ���˿������������ε���I�ƺ������ٝM�����������ИI�ֹ���ϣ���M�и���Ľ������չ���@�����������ИI���Lô?

����Ʒ�ƣ��@�����������ИI��һֱ��ӑՓ��Ԓ�}����Ŀǰ���������������ИI��ɹ�������Ʒ��ֻ�Пoӡ��Ʒһ�������������Ȳ������u������؛߀���Ћ댣�I�������Ʒ�ƣ��H�H�Ǻ��ε��N�ƣ����߂��κεĄ��ºͪ��ض�λ���@�ӵ�����Ʒ�Ƴ���������I����ؓ��֮�⣬���o���H���x���Λr���Ћ��ИI�У�����������Ҏģ�^С���Ј����w��խ������ͨ�^�N�ƫ@ȡ���ڵ������⣬���첻���κ��Ѓrֵ��Ʒ�ơ��ڹP�߿������������c����M���µ��_�l���oǰ�������^Ʒ�ƣ�߀����ӏ��c������I�Ĝ�ͨ�������_�l������ɫ��Ӱ������®aƷ!

�䌍�������ИI�lչ���I�Ȍ�δ�����۵İlչӑՓ�ܶ࣬�̾W�l�ӵġ������ۡ�ӑՓ�A���ԵĹ��R�ǣ���횻ؚw���۱��|���������ġ��õ����۱�Ȼ��Ҫ�õĮaƷ�ͷ��գ�ֻ�����îaƷ����ͻ������F������r�s�c���������b�h�ľ��x���Ћ��ИI�cʳƷ�ИIһֱ���LJ��ȴ��ڇ��رO�ܲ�����ИI�����M�ߌ����a��Ʒ���IJ���һֱ�ǻ\��������Ʒ���^픵Ğ��ơ���ô�������I����I��ԓץס�����B�m���Ћ��ИI�ć���O�ܵ����C�����ٽ���Ʒ������ͬ�r���ӑ�ԓ�����Y�χ������M�ߵ��������Ӵ������ȣ��аl���������Ї����MȺ�w�ĮaƷ�������Ž^���������M����������̖���ژI�������r��̓�ߵ����L��

��ԓ��Ό�������̄��@�K�u��?

����У�Խ��Խ��������̰���Ʒ���̶�����������̄գ���������N��ռ��30%���ϵ������̃H��6%����90%�������̵�����̄�ӯ�������A�ڻ�̝�p���挦�@�ӵľ��棬��Ȼ��68.4%�������̱�ʾҪ�^�m�ӏ�����������O��

�����̲���ӯ����������߀Ҫ�����M��Ͷ��?�P���J���@��һ��ʮ�ֲ����Ե��О顣�ܮ�ǰ��̰lչ���^�͌��w���Ե��p��Ӱ푣����ۘI�ȶ�����̱����^�ߵ������������f�T�����w�������ڲ��������˽���̌��H��r�£��͌���̱����˘O��ij�ݺ�����������������̣�Ȼ������ȱ�����H���\�I���������Ŀǰ�ĬF����s�ֲ�Ը�ŗ���̵��¸������@�Ӳ����Ŀǰ���T���y�µľ��档

������̣��P��������J���@�H�H��һ���ֶΣ��҂������x�������ã�ͬ��Ҳ��Ҫ������������������c���w�Ŀ������������h����ʹ����;��|�������ijɽ������c���w�������Ҳ�Ǿ�ţһë��֮����������Ӱ��������H�H��������w���ڵĻ�������ѡ�����ԓ���}�P����������U��������Ҫע����ǣ��ڼ��gӰ푕r���Ľ��ɂ����o��oҕ���ҕ���g�������������������W���g����������ԓ�������ИI�Ȱl�]���ӵ����ã�ᘌ����ۂ��w�֑�ԓ��κ����\���@헼��g���҂�����ԓ��֔����������Ҫ���_�ŵ��ؑѡ����ǣ���Փ���g��θ��£����۵�؛�������˱ض�������ģ����M�w��c����Ҳ������ġ����ԣ����_��̵����_�˄ݣ���һ����O2O��Ҳ����Ψȫ����һ�l·�������Ǒ�ԓ�ڳ���о����M��Ⱥ��ǰ���£�����������Mُ���w�����r�،�ҕ���Ч�������]�Є���Ч�淴���ɞ�ؓ������ô�{���c�ᗉ�������ǵ��x��

�v�^���ȫ�ģ�¶�����ИI����ָ�����f��^���ģ����P����΅f�{��̎����Ʒ���̡��������c�����������g�ĺ�����Ŀǰ�I���ƺ��@��߀��Щ�ִ١��ڴ˹P���������Ո���÷փ��£����؟����!����İlչ����ѭ�hՓ���־ñغϺϾñطփH�H�Ƕ��ڵĂ����������Ƅ�����M�����Ǹ��Ӿ�������ֹ������^�ġ����ľ������nj����Ҍ��I�����B�c����ô?ֻ��ÿ���I��Č��I�͏��ŕ����������ИI�Č��I�c���s�����ԣ����_�����ИI�������®a�I��ɫ��λ���γɾo�ܺ������ŕ��ИI���и��|韵��Ј�!

��վ֩���ģ�壺

国产精品女教师av久久

|

久久久精品一区二区三区

|

日韩免费视频

|

亚洲日韩欧美一区二区在线

|

黄色免费av|

国产精品久久久久久久久久久久冷

|

国产精品国产三级国产aⅴ9色

|

欧美一级毛片久久99精品蜜桃

|

久久国产精品无码网站

|

精品久久久久久久久久久久

|

国产精品久久久久久久久久东京

|

天堂一区

|

在线视频国产一区

|

国产精品二区一区二区aⅴ污介绍

|

亚州精品天堂中文字幕

|

久久久久亚洲

|

欧美成人一区二区三区片免费

|

色综合免费

|

亚洲精品视频在线播放

|

久久精品亚洲一区二区

|

一区二区av

|

特黄特黄aaaa级毛片免费看

|

欧美精品在线看

|

m豆传媒在线链接观看

|

av国产精品毛片一区二区小说

|

99久久夜色精品国产亚洲1000部

|

国产欧美日韩中文字幕

|

www久久精品

|

桃色视频在线播放

|

国产成人精品一区二区三区四区

|

国产一区二区三区久久久

|

日韩精品中文字幕一区二区三区

|

亚洲一区二区三区

|

欧美三级在线视频

|

最新国产在线

|

精品国精品国产自在久不卡

|

久久99国产精品久久99大师

|

国产人成精品一区二区三

|

亚洲成人看片

|

久久国产一区二区三区

|

免费欧美视频

|

三级日韩

|

自拍偷拍小视频

|

免费在线成人av

|

久久51|

在线观看欧美日韩

|

美国黄色毛片女人性生活片

|

国产乱码精品一区二区三区手机版

|

国产一区久久

|

成人欧美一区二区三区

|

亚洲免费在线观看

|

日韩视频在线观看一区

|

日韩欧美自拍

|

国产精品日日

|

欧美成年网站

|

国产精品一区二区久久

|

国产精品美女久久久

|

在线中文日韩

|

国产区91|

天天射天天干

|

在线高清av|

久草天堂|

在线国产区

|

久久久国产视频

|

成人亚洲视频

|

亚洲精品久久久久国产

|

成人美女免费网站视频

|

在线一区|

少妇黄色

|

久久草视频

|

手机看片169|

a在线免费观看

|

日韩素人一区二区三区

|

在线观看视频一区二区三区

|

日韩最新网址

|

亚洲一区二区三区四区五区中文

|

国产欧美精品一区二区三区

|

精品无人乱码一区二区三区的优势

|

一区二区三区高清不卡

|

亚洲天堂久久

|

精品国产乱码久久久久久88av

|

成人在线不卡

|

日韩91

|

91免费看|

中文字幕在线观看第一页

|

国产精品久久久久无码av

|

亚洲国产精品人人爽夜夜爽

|

精品国产91乱码一区二区三区

|

成人黄色一级片

|

中国大陆高清aⅴ毛片

|

欧美日韩中文

|

日韩和的一区二在线

|

亚洲免费在线视频

|

欧美一级在线

|

国产精品18hdxxxⅹ在线

|

午夜私人视频

|

一区二区视频在线观看

|

日韩中文在线

|

久久91|

99免费精品|

欧美在线一区二区三区

|

日韩欧美国产一区二区三区

|

激情久久久久

|

亚洲毛片在线

|

国产在线观看二区

|

午夜免费福利在线

|

精品www|

成人精品视频99在线观看免费

|

亚洲成人在线视频观看

|

国产成人啪精品午夜在线观看

|

国产综合精品

|

h视频网站在线

|

国产精品视频入口

|

九色网址

|

日韩欧美视频一区二区三区

|

一级在线观看

|

国产乱码精品一区二区三

|

午夜精品久久久久久99热软件

|

日韩不卡在线

|

国产999精品久久久久久

|

国产高清久久久

|

91精品麻豆日日躁夜夜躁

|

精品伊人久久

|

麻豆久久久久久

|

日韩在线播放一区二区

|

日韩激情综合网

|

天天操天天拍

|

在线看国产|

黄色a视频|

免费的av网站

|

www.啪啪

|

成人亚洲视频在线观看

|

av免费网站在线观看

|

中文字幕天天操

|

日韩不卡一区二区

|

欧美国产日韩一区

|

国产精品2区

|

国产欧美日韩

|

欧美激情一区二区

|

国产一区二区精品在线

|

少妇久久久

|

免费一区二区三区

|

一区二区三区在线播放

|

亚洲成人另类

|

欧美日本韩国一区二区

|

91一区二区

|

夜添久久精品亚洲国产精品

|

免费成人av在线

|

国产视频精品一区二区三区

|

天天干人人

|

国产一区二区三区免费视频

|

91麻豆久久久

|

91亚洲精品乱码久久久久久蜜桃

|

一级免费黄色免费片

|

精品久久久久一区二区国产

|

国产精品久久一区

|

国产精品精品

|

91一区二区三区

|

国产免费一区

|

天天干天天干天天干天天射

|

奇米色777欧美一区二区

|

亚洲精品成人

|

97影院在线午夜

|

欧美理伦片在线播放

|

青娱乐网

|

国产精品影院在线观看

|

亚洲一区视频在线

|

亚洲成人精品在线观看

|

日韩精品专区在线影院重磅

|

美女国产精品

|

日韩av电影在线免费观看

|

久久精品免费一区二区

|

欧美日韩在线一区

|

久久久91|

欧美性大战久久久久久久蜜臀

|

精品国偷自产国产一区

|

国产精品一区在线

|

黄视频网址

|

国产精品久久久久9999

|

欧美日本国产

|

久久久精品一区

|

久久成人综合

|

九九在线视频

|

日韩av福利|

婷婷激情综合

|

久久伦理电影

|

国产美女永久免费无遮挡

|

欧美黄色片免费观看

|

日本一级毛片视频

|

av毛片在线免费看

|

亚洲污视频

|

久草在线免费福利资源

|

婷婷综合五月天

|

国产精品一区2区

|

免费黄色在线看

|

91精品一区二区三区久久久久久

|

亚洲精品久久久久久一区二区

|

欧美亚洲一

|

国产在线国产

|

国产精品一区二区在线

|

国产亚洲精品久久久久动

|

伊人网站|

日本一区二区精品视频

|

精品国产乱码久久久久久久软件

|

久久99深爱久久99精品

|

99精品网站

|

精品国产乱码久久久久久久软件

|

中文字幕一区二区三区四区

|

欧美精品在线免费观看

|

中文在线一区二区

|

高清一区二区

|

亚洲精品一区中文字幕乱码

|

国产成人在线视频

|

99国产精品久久久久久久成人热

|

亚洲91|

成人免费高清

|

日韩精品视频网

|

91午夜精品

|

精品国产一区二区三区性色av

|

欧美中文字幕

|

久久九九国产精品

|

看全黄大色黄大片老人做

|

成人日韩在线观看

|

国产中文字幕一区

|

亚洲视频 欧美视频

|

日本黄网站在线观看

|

91伊人|

欧洲尺码日本国产精品

|

亚洲不卡视频在线观看

|

国产在线激情视频

|

亚洲欧美在线视频

|

www.99日本精品片com

|

99re在线免费

|

日本精品免费在线观看

|

欧美亚洲一区二区三区

|

久久不射电影网

|

中文字幕在线观看av

|

婷婷毛片|

国产在线一区二区

|

国产电影一区二区

|

国产片在线观看

|

国产一级视频在线观看

|

一区二区免费视频

|

精品一区二区三区视频

|

日韩精品视频在线播放

|

在线播放中文字幕

|

国产精品色哟哟哟

|

欧美成人精品激情在线观看

|

国产精品久久电影观看

|

www.狠狠干

|

欧美精品久久久

|

在线观看国产小视频

|

中文字幕一区二区三

|

一区二区三区国产

|

国产日韩欧美一区二区

|

成人做爰www免费看视频网站

|

国产伦精品一区二区三区四区视频

|

宅男lu666噜噜噜在线观看

|

女同理伦片在线观看禁男之园

|

日韩三及片

|

欧美三级电影在线播放

|

亚洲欧美精品久久

|

久久久久久免费

|

中文字幕日韩一区二区

|

一区二区三区播放

|

国产成人精品久久二区二区

|

日韩欧美国产一区二区三区

|

一级毛片大全免费播放

|

做a视频在线观看

|

欧美日韩专区

|

韩国精品一区

|

日本二区|

久久亚洲一区

|

99精品视频在线

|

91久久精品一区二区二区

|

一区二区三区视频在线

|

自拍视频免费

|

超碰3

|

第四色影音先锋

|

www.国产精品.com

|

中文在线观看www

|

这里精品

|

精品国产黄a∨片高清在线

日韩一区二

|

国产美女自拍视频

|

2018狠狠干

|

国产亚洲一区二区三区

|

亚洲一区免费观看

|

欧美一级二级视频

|

精品国产31久久久久久

|

国产综合在线视频

|

99热精品视|

天天曰夜夜操

|

四虎免费在线播放

|

久久精品美女

|

精品一区二区不卡

|

久久综合九九

|

久久久久久久国产

|

欧美福利专区

|

九九热这里只有精品8

|

9999亚洲|

亚洲 欧美 自拍偷拍

|

99热在线精品播放

|

91天堂|

久久国产精品视频观看

|

国产精品婷婷午夜在线观看

|

久久精品一区二区国产

|

国产91色在线 | 亚洲

|

www一区二区

|

午夜精品一区二区三区在线观看

|

成人欧美在线视频

|

欧美国产一区二区

|

四虎永久在线观看

|

欧美日本韩国一区二区三区

|

国产噜噜噜噜噜久久久久久久久

|

日韩一区二区在线观看

|

性视频一区二区

|

久色视频在线观看

|

亚洲欧美精品

|

97精品国产

|

狠狠干天天干

|

精品亚洲网

|

久久国产精品久久久久久电车

|

国产精品伦理一区

|

亚洲国产精品久久

|

日本精品一区二

|

午夜家庭影院

|

日韩一区欧美

|

亚洲精品一区二区在线

|

日本一二三区在线

|

sis色中色|

www.99精品

|

亚洲成人久久久

|

99热这里有精品

|

看亚洲a级一级毛片

|

色婷婷久久

|

欧美成人免费在线观看

|

中国特级毛片

|

在线播放91|

精品久久久久久久人人人人传媒

|

日韩一区二区三区在线播放

|

五月天电影网

|

国产精品毛片久久久久久久

|

中文字幕日韩av

|

欧美日韩精品一区二区

|

亚洲狠狠|

日韩av免费

|

玖玖精品|

av国产精品

|

亚洲第一av|

大胸av|

99国产视频|

欧美日韩视频在线第一区

|

黄的视频网站

|

精品少妇一区二区三区在线播放

|

毛片a片|

国产丝袜一区二区三区免费视频

|

午夜精品久久久久久久男人的天堂

|

久久高清

|

国产精品久久久久久久午夜

|

免费的色网站

|

蜜桃视频网站在线观看

|

av免费黄色

|

久久这里只有精品首页

|

久久99精品久久久久婷婷暖91

|

日韩一区二区中文字幕

|

91激情视频

|

亚洲综合视频

|

天天射美女

|

国产精品久久久久久久久久免费看

|

日p视频免费看

|

欧美一级在线

|

一级免费视频

|

国产欧美一区二区视频

|

亚洲电影在线

|

中文字幕亚洲一区

|

毛片站

|

国产成人综合在线

|

欧美日韩视频在线第一区

|

欧美精品一区在线

|

日韩av高清在线

|

一区在线观看

|

亚洲精品www久久久久久

|

日韩在线视频第一页

|

99久久婷婷国产综合亚洲

|

亚洲一区视频

|

日韩在线一区二区

|

成人午夜啪啪好大

|

av在线精品|

日韩高清国产一区在线

|

91麻豆精品国产91久久久资源速度

|

欧美精品成人一区二区三区四区

|

欧美日韩在线一区

|

奇米在线视频

|

中文字幕在线第一页

|

亚洲a级在线观看

|

国产精品一区亚洲二区日本三区

|

欧美成人精品在线

|

亚洲精品国偷拍自产在线观看

|

日韩精品一区二区三区第95

|

日韩在线中文字幕

|

日韩在线精品视频

|

亚洲一区成人在线

|

亚洲xxxx3d|

日本精品视频在线播放

|

青青久久网

|

久久久久国产一区二区三区

|

碰在线视频|

日韩av一区二区三区四区

|

av免费在线播放

|

中文字幕 在线观看

|

日韩日韩

|

亚洲第一成年免费网站

|

日韩超碰

|

中文字幕一区二区在线观看

|

国产高清一级

|

91伊人|

欧美久久久久久久

|

中文字幕亚洲欧美日韩在线不卡

|

日韩在线精品视频

|

在线视频 中文字幕

|

日本黄色a级

|

97免费在线观看视频

|

国产一区二区精品

|

国产中文一区

|

欧美一卡二卡在线观看

|

成人看片在线

|

国产精品视频

|

午夜精品久久久久久久久久久久

|

亚洲精彩视频在线观看

|

国产欧美日韩综合精品一区二区

|

国产精品视频不卡

|

91麻豆精品国产91久久久久久

|

av片免费看|

成人免费看电影

|

色啪网站

|

久久伊人中文字幕

|

桃色五月

|

日韩精品一区二区三区

|

夜夜av|

狠狠干天天干

|

97国产精品久久久

|

国产精品久久嫩一区二区免费

|

夜夜超碰|

国产日韩欧美

|

亚洲视频中文字幕

|

在线视频中文字幕

|

国产精品国产精品国产

|

福利网在线

|

国产精品久久毛片

|

亚洲欧美一区二区三区在线

|

亚洲欧美在线视频

|

在线小视频

|

日韩aⅴ一区二区三区

|

国产中文字幕一区

|

午夜久久久|

午夜影院免费体验区

|

亚洲欧美日韩国产

|

一区视频

|

亚洲视频中文字幕

|

亚洲国产精品一区二区www

|

中文在线一区

|

老司机福利在线视频

|

午夜久久久

|

欧美一区二区三区在线观看视频

|

国产亚洲综合一区二区

|

欧美黄色性视频

|

亚洲一区在线观看视频

|

亚洲欧美在线一区

|

精品视频在线观看一区二区

|

亚洲高清一区二区三区

|

免费福利网站

|

国产主播福利

|

免费在线一区二区三区

|

夜夜草|

欧美亚洲另类在线

|

日韩一区二区视频在线

|

亚洲成人av|

久久久久久久国产精品

|

国产日韩一区

|

亚洲欧美精品一区二区

|

欧美日韩亚洲成人

|

免费观看一级特黄欧美大片

|

精品亚洲自拍

|

国产精品色一区二区三区

|

超碰国产在线

|

亚洲在线视频

|

久久久久久91香蕉国产

|

96自拍视频

|

国产剧情一区二区

|

特黄av|

亚洲欧美一区二区三区在线

|

久久午夜视频

|

天堂√在线观看一区二区

|

国产男女视频在线观看

|

久久精品亚洲精品国产欧美

|

久久久久久久国产

|

影音先锋中文字幕在线

|

亚洲人在线观看视频

|

日韩在线中文字幕

|

男人天堂视频在线观看

|

国产色

|

国产永久免费观看

|

国产999久久

|

午夜影视免费观看

|

久久人人爽人人爽

|

亚洲精品视频一区二区三区

|

亚洲免费视频一区

|

免费观看一区二区三区毛片软件

|

亚洲视频在线观看免费

|

国产精品一区在线观看你懂的

|

国产视频精品一区二区三区

|

免费黄在线看

|

国产精品自拍视频网站

|

亚洲看片网站

|

成人一区二区三区四区

|

亚洲a在线观看

|

成人免费在线观看视频

|

久久精品色欧美aⅴ一区二区

|

久久久www成人免费精品

|

国产精品夜色一区二区三区

|

成人免费看电影

|

亚洲精品一区二区三区蜜桃久

|

欧美成人性生活视频

|

成人免费视屏

|

中文字幕天堂在线

|

国产高清毛片

|

91麻豆精品国产91久久久久久久久

|

538在线精品|

成人av在线播放

|

欧美日韩国产不卡

|

久久99视频

|

一区二区免费在线观看

|

一区二区欧美在线

|

成人免费大片黄在线播放

|

亚洲成人影院在线观看

|

国产一区二区三区四

|

日韩欧美中文字幕在线视频

|

欧美日韩成人

|

亚洲视频在线一区

|

性毛片|

youjizz欧美|

在线亚洲一区二区

|

自拍第一页|

国产一区

|

国产一区精品视频

|

久久久久黄色

|

亚洲国产精品久久人人爱

|

国产在线观看av

|

色婷婷综合久久久中文字幕

|

午夜婷婷色

|

久久久一区二区

|

天天干天天草

|

日韩视频一区二区三区四区

|

中文字幕亚洲精品

|

亚洲成av人片在线观看

|

欧美日韩视频在线第一区

|

国产成人精品综合

|

久久久网

|

亚洲成人精品在线观看

|

国产成人在线一区二区

|

99国产精品久久久久老师

|

久草av在线播放

|

看黄色.com

|

国产在线不卡视频

|

免费看的av

|

另类免费视频

|

久草免费在线

|

a√天堂资源在线

|

在线成人免费观看www

|

影音先锋资源av

|

午夜视频91

|

国变精品美女久久久久av爽

|

91视频免费观看

|

三级无遮挡污在线观看

|

av在线网址观看

|

欧美一区二区三区男人的天堂

|

久久国产成人

|

精品免费国产一区二区三区

|

人人澡人人射

|

精品在线一区二区三区

|

人人插人人

|

亚洲狠狠爱一区二区三区

|

久久久久一

|

91一区二区在线观看

|

a一级黄

|

久久久久久久久一区

|

国产香蕉视频在线播放

|

aaaaaaa片毛片免费观看

|

精品国产一区二区三区久久

|

久久综合中文字幕

|

欧美日韩在线免费观看

|

国产精品美女av

|

日韩欧美在线一区

|

久久国产精品视频

|

国产丝袜视频

|

黄a在线|

欧美1314

|

在线视频一区二区

|

日韩在线观看

|

亚洲视频一区

|

国产欧美精品一区二区色综合

|

免费二区|

日本三级视频

|

亚洲一区二区三区在线播放

|

一区二区不卡

|

美女精品视频在线

|

成人免费网站

|

国产成人精品免高潮在线观看

|

蜜桃视频成人m3u8

|

国产伦精品一区二区

|

av网站观看

|

国产精品久久国产精品

|

午夜免费小视频

|

日韩电影三级

|

欧美一级网站

|

��վ֩���ģ�壺

国产精品女教师av久久

|

久久久精品一区二区三区

|

日韩免费视频

|

亚洲日韩欧美一区二区在线

|

黄色免费av|

国产精品久久久久久久久久久久冷

|

国产精品国产三级国产aⅴ9色

|

欧美一级毛片久久99精品蜜桃

|

久久国产精品无码网站

|

精品久久久久久久久久久久

|

国产精品久久久久久久久久东京

|

天堂一区

|

在线视频国产一区

|

国产精品二区一区二区aⅴ污介绍

|

亚州精品天堂中文字幕

|

久久久久亚洲

|

欧美成人一区二区三区片免费

|

色综合免费

|

亚洲精品视频在线播放

|

久久精品亚洲一区二区

|

一区二区av

|

特黄特黄aaaa级毛片免费看

|

欧美精品在线看

|

m豆传媒在线链接观看

|

av国产精品毛片一区二区小说

|

99久久夜色精品国产亚洲1000部

|

国产欧美日韩中文字幕

|

www久久精品

|

桃色视频在线播放

|

国产成人精品一区二区三区四区

|

国产一区二区三区久久久

|

日韩精品中文字幕一区二区三区

|

亚洲一区二区三区

|

欧美三级在线视频

|

最新国产在线

|

精品国精品国产自在久不卡

|

久久99国产精品久久99大师

|

国产人成精品一区二区三

|

亚洲成人看片

|

久久国产一区二区三区

|

免费欧美视频

|

三级日韩

|

自拍偷拍小视频

|

免费在线成人av

|

久久51|

在线观看欧美日韩

|

美国黄色毛片女人性生活片

|

国产乱码精品一区二区三区手机版

|

国产一区久久

|

成人欧美一区二区三区

|

亚洲免费在线观看

|

日韩视频在线观看一区

|

日韩欧美自拍

|

国产精品日日

|

欧美成年网站

|

国产精品一区二区久久

|

国产精品美女久久久

|

在线中文日韩

|

国产区91|

天天射天天干

|

在线高清av|

久草天堂|

在线国产区

|

久久久国产视频

|

成人亚洲视频

|

亚洲精品久久久久国产

|

成人美女免费网站视频

|

在线一区|

少妇黄色

|

久久草视频

|

手机看片169|

a在线免费观看

|

日韩素人一区二区三区

|

在线观看视频一区二区三区

|

日韩最新网址

|

亚洲一区二区三区四区五区中文

|

国产欧美精品一区二区三区

|

精品无人乱码一区二区三区的优势

|

一区二区三区高清不卡

|

亚洲天堂久久

|

精品国产乱码久久久久久88av

|

成人在线不卡

|

日韩91

|

91免费看|

中文字幕在线观看第一页

|

国产精品久久久久无码av

|

亚洲国产精品人人爽夜夜爽

|

精品国产91乱码一区二区三区

|

成人黄色一级片

|

中国大陆高清aⅴ毛片

|

欧美日韩中文

|

日韩和的一区二在线

|

亚洲免费在线视频

|

欧美一级在线

|

国产精品18hdxxxⅹ在线

|

午夜私人视频

|

一区二区视频在线观看

|

日韩中文在线

|

久久91|

99免费精品|

欧美在线一区二区三区

|

日韩欧美国产一区二区三区

|

激情久久久久

|

亚洲毛片在线

|

国产在线观看二区

|

午夜免费福利在线

|

精品www|

成人精品视频99在线观看免费

|

亚洲成人在线视频观看

|

国产成人啪精品午夜在线观看

|

国产综合精品

|

h视频网站在线

|

国产精品视频入口

|

九色网址

|

日韩欧美视频一区二区三区

|

一级在线观看

|

国产乱码精品一区二区三

|

午夜精品久久久久久99热软件

|

日韩不卡在线

|

国产999精品久久久久久

|

国产高清久久久

|

91精品麻豆日日躁夜夜躁

|

精品伊人久久

|

麻豆久久久久久

|

日韩在线播放一区二区

|

日韩激情综合网

|

天天操天天拍

|

在线看国产|

黄色a视频|

免费的av网站

|

www.啪啪

|

成人亚洲视频在线观看

|

av免费网站在线观看

|

中文字幕天天操

|

日韩不卡一区二区

|

欧美国产日韩一区

|

国产精品2区

|

国产欧美日韩

|

欧美激情一区二区

|

国产一区二区精品在线

|

少妇久久久

|

免费一区二区三区

|

一区二区三区在线播放

|

亚洲成人另类

|

欧美日本韩国一区二区

|

91一区二区

|

夜添久久精品亚洲国产精品

|

免费成人av在线

|

国产视频精品一区二区三区

|

天天干人人

|

国产一区二区三区免费视频

|

91麻豆久久久

|

91亚洲精品乱码久久久久久蜜桃

|

一级免费黄色免费片

|

精品久久久久一区二区国产

|

国产精品久久一区

|

国产精品精品

|

91一区二区三区

|

国产免费一区

|

天天干天天干天天干天天射

|

奇米色777欧美一区二区

|

亚洲精品成人

|

97影院在线午夜

|

欧美理伦片在线播放

|

青娱乐网

|

国产精品影院在线观看

|

亚洲一区视频在线

|

亚洲成人精品在线观看

|

日韩精品专区在线影院重磅

|

美女国产精品

|

日韩av电影在线免费观看

|

久久精品免费一区二区

|

欧美日韩在线一区

|

久久久91|

欧美性大战久久久久久久蜜臀

|

精品国偷自产国产一区

|

国产精品一区在线

|

黄视频网址

|

国产精品久久久久9999

|

欧美日本国产

|

久久久精品一区

|

久久成人综合

|

九九在线视频

|

日韩av福利|

婷婷激情综合

|

久久伦理电影

|

国产美女永久免费无遮挡

|

欧美黄色片免费观看

|

日本一级毛片视频

|

av毛片在线免费看

|

亚洲污视频

|

久草在线免费福利资源

|

婷婷综合五月天

|

国产精品一区2区

|

免费黄色在线看

|

91精品一区二区三区久久久久久

|

亚洲精品久久久久久一区二区

|

欧美亚洲一

|

国产在线国产

|

国产精品一区二区在线

|

国产亚洲精品久久久久动

|

伊人网站|

日本一区二区精品视频

|

精品国产乱码久久久久久久软件

|

久久99深爱久久99精品

|

99精品网站

|

精品国产乱码久久久久久久软件

|

中文字幕一区二区三区四区

|

欧美精品在线免费观看

|

中文在线一区二区

|

高清一区二区

|

亚洲精品一区中文字幕乱码

|

国产成人在线视频

|

99国产精品久久久久久久成人热

|

亚洲91|

成人免费高清

|

日韩精品视频网

|

91午夜精品

|

精品国产一区二区三区性色av

|

欧美中文字幕

|

久久九九国产精品

|

看全黄大色黄大片老人做

|

成人日韩在线观看

|

国产中文字幕一区

|

亚洲视频 欧美视频

|

日本黄网站在线观看

|

91伊人|

欧洲尺码日本国产精品

|

亚洲不卡视频在线观看

|

国产在线激情视频

|

亚洲欧美在线视频

|

www.99日本精品片com

|

99re在线免费

|

日本精品免费在线观看

|

欧美亚洲一区二区三区

|

久久不射电影网

|

中文字幕在线观看av

|

婷婷毛片|

国产在线一区二区

|

国产电影一区二区

|

国产片在线观看

|

国产一级视频在线观看

|

一区二区免费视频

|

精品一区二区三区视频

|

日韩精品视频在线播放

|

在线播放中文字幕

|

国产精品色哟哟哟

|

欧美成人精品激情在线观看

|

国产精品久久电影观看

|

www.狠狠干

|

欧美精品久久久

|

在线观看国产小视频

|

中文字幕一区二区三

|

一区二区三区国产

|

国产日韩欧美一区二区

|

成人做爰www免费看视频网站

|

国产伦精品一区二区三区四区视频

|

宅男lu666噜噜噜在线观看

|

女同理伦片在线观看禁男之园

|

日韩三及片

|

欧美三级电影在线播放

|

亚洲欧美精品久久

|

久久久久久免费

|

中文字幕日韩一区二区

|

一区二区三区播放

|

国产成人精品久久二区二区

|

日韩欧美国产一区二区三区

|

一级毛片大全免费播放

|

做a视频在线观看

|

欧美日韩专区

|

韩国精品一区

|

日本二区|

久久亚洲一区

|

99精品视频在线

|

91久久精品一区二区二区

|

一区二区三区视频在线

|

自拍视频免费

|

超碰3

|

第四色影音先锋

|

www.国产精品.com

|

中文在线观看www

|

这里精品

|

精品国产黄a∨片高清在线

日韩一区二

|

国产美女自拍视频

|

2018狠狠干

|

国产亚洲一区二区三区

|

亚洲一区免费观看

|

欧美一级二级视频

|

精品国产31久久久久久

|

国产综合在线视频

|

99热精品视|

天天曰夜夜操

|

四虎免费在线播放

|

久久精品美女

|

精品一区二区不卡

|

久久综合九九

|

久久久久久久国产

|

欧美福利专区

|

九九热这里只有精品8

|

9999亚洲|

亚洲 欧美 自拍偷拍

|

99热在线精品播放

|

91天堂|

久久国产精品视频观看

|

国产精品婷婷午夜在线观看

|

久久精品一区二区国产

|

国产91色在线 | 亚洲

|

www一区二区

|

午夜精品一区二区三区在线观看

|

成人欧美在线视频

|

欧美国产一区二区

|

四虎永久在线观看

|

欧美日本韩国一区二区三区

|

国产噜噜噜噜噜久久久久久久久

|

日韩一区二区在线观看

|

性视频一区二区

|

久色视频在线观看

|

亚洲欧美精品

|

97精品国产

|

狠狠干天天干

|

精品亚洲网

|

久久国产精品久久久久久电车

|

国产精品伦理一区

|

亚洲国产精品久久

|

日本精品一区二

|

午夜家庭影院

|

日韩一区欧美

|

亚洲精品一区二区在线

|

日本一二三区在线

|

sis色中色|

www.99精品

|

亚洲成人久久久

|

99热这里有精品

|

看亚洲a级一级毛片

|

色婷婷久久

|

欧美成人免费在线观看

|

中国特级毛片

|

在线播放91|

精品久久久久久久人人人人传媒

|

日韩一区二区三区在线播放

|

五月天电影网

|

国产精品毛片久久久久久久

|

中文字幕日韩av

|

欧美日韩精品一区二区

|

亚洲狠狠|

日韩av免费

|

玖玖精品|

av国产精品

|

亚洲第一av|

大胸av|

99国产视频|

欧美日韩视频在线第一区

|

黄的视频网站

|

精品少妇一区二区三区在线播放

|

毛片a片|

国产丝袜一区二区三区免费视频

|

午夜精品久久久久久久男人的天堂

|

久久高清

|

国产精品久久久久久久午夜

|

免费的色网站

|

蜜桃视频网站在线观看

|

av免费黄色

|

久久这里只有精品首页

|

久久99精品久久久久婷婷暖91

|

日韩一区二区中文字幕

|

91激情视频

|

亚洲综合视频

|

天天射美女

|

国产精品久久久久久久久久免费看

|

日p视频免费看

|

欧美一级在线

|

一级免费视频

|

国产欧美一区二区视频

|

亚洲电影在线

|

中文字幕亚洲一区

|

毛片站

|

国产成人综合在线

|

欧美日韩视频在线第一区

|

欧美精品一区在线

|

日韩av高清在线

|

一区在线观看

|

亚洲精品www久久久久久

|

日韩在线视频第一页

|

99久久婷婷国产综合亚洲

|

亚洲一区视频

|

日韩在线一区二区

|

成人午夜啪啪好大

|

av在线精品|

日韩高清国产一区在线

|

91麻豆精品国产91久久久资源速度

|

欧美精品成人一区二区三区四区

|

欧美日韩在线一区

|

奇米在线视频

|

中文字幕在线第一页

|

亚洲a级在线观看

|

国产精品一区亚洲二区日本三区

|

欧美成人精品在线

|

亚洲精品国偷拍自产在线观看

|

日韩精品一区二区三区第95

|

日韩在线中文字幕

|

日韩在线精品视频

|

亚洲一区成人在线

|

亚洲xxxx3d|

日本精品视频在线播放

|

青青久久网

|

久久久久国产一区二区三区

|

碰在线视频|

日韩av一区二区三区四区

|

av免费在线播放

|

中文字幕 在线观看

|

日韩日韩

|

亚洲第一成年免费网站

|

日韩超碰

|

中文字幕一区二区在线观看

|

国产高清一级

|

91伊人|

欧美久久久久久久

|

中文字幕亚洲欧美日韩在线不卡

|

日韩在线精品视频

|

在线视频 中文字幕

|

日本黄色a级

|

97免费在线观看视频

|

国产一区二区精品

|

国产中文一区

|

欧美一卡二卡在线观看

|

成人看片在线

|

国产精品视频

|

午夜精品久久久久久久久久久久

|

亚洲精彩视频在线观看

|

国产欧美日韩综合精品一区二区

|

国产精品视频不卡

|

91麻豆精品国产91久久久久久

|

av片免费看|

成人免费看电影

|

色啪网站

|

久久伊人中文字幕

|

桃色五月

|

日韩精品一区二区三区

|

夜夜av|

狠狠干天天干

|

97国产精品久久久

|

国产精品久久嫩一区二区免费

|

夜夜超碰|

国产日韩欧美

|

亚洲视频中文字幕

|

在线视频中文字幕

|

国产精品国产精品国产

|

福利网在线

|

国产精品久久毛片

|

亚洲欧美一区二区三区在线

|

亚洲欧美在线视频

|

在线小视频

|

日韩aⅴ一区二区三区

|

国产中文字幕一区

|

午夜久久久|

午夜影院免费体验区

|

亚洲欧美日韩国产

|

一区视频

|

亚洲视频中文字幕

|

亚洲国产精品一区二区www

|

中文在线一区

|

老司机福利在线视频

|

午夜久久久

|

欧美一区二区三区在线观看视频

|

国产亚洲综合一区二区

|

欧美黄色性视频

|

亚洲一区在线观看视频

|

亚洲欧美在线一区

|

精品视频在线观看一区二区

|

亚洲高清一区二区三区

|

免费福利网站

|

国产主播福利

|

免费在线一区二区三区

|

夜夜草|

欧美亚洲另类在线

|

日韩一区二区视频在线

|

亚洲成人av|

久久久久久久国产精品

|

国产日韩一区

|

亚洲欧美精品一区二区

|

欧美日韩亚洲成人

|

免费观看一级特黄欧美大片

|

精品亚洲自拍

|

国产精品色一区二区三区

|

超碰国产在线

|

亚洲在线视频

|

久久久久久91香蕉国产

|

96自拍视频

|

国产剧情一区二区

|

特黄av|

亚洲欧美一区二区三区在线

|

久久午夜视频

|

天堂√在线观看一区二区

|

国产男女视频在线观看

|

久久精品亚洲精品国产欧美

|

久久久久久久国产

|

影音先锋中文字幕在线

|

亚洲人在线观看视频

|

日韩在线中文字幕

|

男人天堂视频在线观看

|

国产色

|

国产永久免费观看

|

国产999久久

|

午夜影视免费观看

|

久久人人爽人人爽

|

亚洲精品视频一区二区三区

|

亚洲免费视频一区

|

免费观看一区二区三区毛片软件

|

亚洲视频在线观看免费

|

国产精品一区在线观看你懂的

|

国产视频精品一区二区三区

|

免费黄在线看

|

国产精品自拍视频网站

|

亚洲看片网站

|

成人一区二区三区四区

|

亚洲a在线观看

|

成人免费在线观看视频

|

久久精品色欧美aⅴ一区二区

|

久久久www成人免费精品

|

国产精品夜色一区二区三区

|

成人免费看电影

|

亚洲精品一区二区三区蜜桃久

|

欧美成人性生活视频

|

成人免费视屏

|

中文字幕天堂在线

|

国产高清毛片

|

91麻豆精品国产91久久久久久久久

|

538在线精品|

成人av在线播放

|

欧美日韩国产不卡

|

久久99视频

|

一区二区免费在线观看

|

一区二区欧美在线

|

成人免费大片黄在线播放

|

亚洲成人影院在线观看

|

国产一区二区三区四

|

日韩欧美中文字幕在线视频

|

欧美日韩成人

|

亚洲视频在线一区

|

性毛片|

youjizz欧美|

在线亚洲一区二区

|

自拍第一页|

国产一区

|

国产一区精品视频

|

久久久久黄色

|

亚洲国产精品久久人人爱

|

国产在线观看av

|

色婷婷综合久久久中文字幕

|

午夜婷婷色

|

久久久一区二区

|

天天干天天草

|

日韩视频一区二区三区四区

|

中文字幕亚洲精品

|

亚洲成av人片在线观看

|

欧美日韩视频在线第一区

|

国产成人精品综合

|

久久久网

|

亚洲成人精品在线观看

|

国产成人在线一区二区

|

99国产精品久久久久老师

|

久草av在线播放

|

看黄色.com

|

国产在线不卡视频

|

免费看的av

|

另类免费视频

|

久草免费在线

|

a√天堂资源在线

|

在线成人免费观看www

|

影音先锋资源av

|

午夜视频91

|

国变精品美女久久久久av爽

|

91视频免费观看

|

三级无遮挡污在线观看

|

av在线网址观看

|

欧美一区二区三区男人的天堂

|

久久国产成人

|

精品免费国产一区二区三区

|

人人澡人人射

|

精品在线一区二区三区

|

人人插人人

|

亚洲狠狠爱一区二区三区

|

久久久久一

|

91一区二区在线观看

|

a一级黄

|

久久久久久久久一区

|

国产香蕉视频在线播放

|

aaaaaaa片毛片免费观看

|

精品国产一区二区三区久久

|

久久综合中文字幕

|

欧美日韩在线免费观看

|

国产精品美女av

|

日韩欧美在线一区

|

久久国产精品视频

|

国产丝袜视频

|

黄a在线|

欧美1314

|

在线视频一区二区

|

日韩在线观看

|

亚洲视频一区

|

国产欧美精品一区二区色综合

|

免费二区|

日本三级视频

|

亚洲一区二区三区在线播放

|

一区二区不卡

|

美女精品视频在线

|

成人免费网站

|

国产成人精品免高潮在线观看

|

蜜桃视频成人m3u8

|

国产伦精品一区二区

|

av网站观看

|

国产精品久久国产精品

|

午夜免费小视频

|

日韩电影三级

|

欧美一级网站

|