×ķć°├└ō·(d©Īn)æn

ĪĪĪĪįōł¾(b©żo)Ą└═¼Ģr(sh©¬)ųĖ│÷Ż¼ć°├└ļŖŲ„ĻÉĢį┐é▓├į┌╗žæ¬(y©®ng)├Į¾w┘|(zh©¼)ę╔õN╩█×ķ║╬▒╗ĄĻ├µöĄ(sh©┤)┴┐▀h(yu©Żn)╔┘ė┌įō╣½╦ŠĄ─ī”╩ų╠KīÄļŖŲ„╦∙Ę┤│¼Ą─å¢Ņ}Ģr(sh©¬)Ż¼īóć°├└ļŖŲ„õN╩█Ą═ė┌╠KīÄļŖŲ„Ą─įŁę“ÜwŠ╠ė┌ė╔ė┌Ė█Į╗╦∙Ģ■ėŗ(j©¼)£╩(zh©│n)ätĄ─Ž▐ųŲŻ¼ć°├└ļŖŲ„╔ą╬┤īó╚ź─Ļ╦∙╩š┘ÅĄ─▒▒Š®┤¾ųąļŖŲ„Ą─1╝ŠČ╚õN╩█╩š╚ļ“čb╚ļ”ŽŃĖ█╔Ž╩ą╣½╦ŠŻ¼ęįų┴ė┌õN╩█▒╗╠KīÄļŖŲ„“Ę┤│¼”ĪŻ

ĪĪĪĪĄ½═¼Ģr(sh©¬)ėą├Į¾w▀M(j©¼n)ę╗▓Į╠ß│÷┘|(zh©¼)ę╔Ż¼Ūę▓╗┐╝æ]┤¾ųąļŖŲ„õN╩█Ą─ę“╦žŻ¼ć°├└+ė└śĘ×ķ╩▓├┤ø]ėąīŹ(sh©¬)¼F(xi©żn)«ö(d©Īng)│§“1+1>2”Ą─įO(sh©©)ŽļŻ¼Ę┤Č°įņ│╔▒╗╠KīÄļŖŲ„Ę┤│¼Ą─“▒╗äė(d©░ng)”Šų├µŻ┐ū“╠ņ╩šė└śĘŻ¼├„╠ņ╩š┤¾ųąŻ¼ļyĄ└ć°├└ļŖŲ„ų╗─▄═©▀^▓╗═ŻĄ─╩š┘Å▓┼─▄ē““╩žūĪ”ųąć°╝ęļŖ▀BµiĄ─░įų„īÜū∙Ż┐Č°╠KīÄļŖŲ„║▒ėą╩š┘ÅŻ¼ŪęķTĄĻöĄ(sh©┤)┴┐┼cć°├└ļŖŲ„ŽÓ▓ŅĮ³░┘╝ęŻ¼Ģ■▓╗Ģ■Ž±2000─Ļ├└ć°░┘╦╝┘IŻ©BestBuyŻ®Ę┤│¼ļŖ┬Ę│ŪŻ©Circuit City StoresŻ®Ż¼2002─Ļ╔Į╠’ļŖÖC(j©®)Ę┤│¼ąĪŹuļŖŲ„Ż©KojimaŻ®ę╗śėŻ¼╔Žč▌“ÅØĄ└│¼įĮ”Ą─ĮKśO┤¾æ“Ż┐ūŅĮKŖZ╚Ī╝ęļŖ▀Bµi“Ž¹║─æ(zh©żn)”Īó“│ųŠ├æ(zh©żn)”Ą─ä┘└¹─žŻ┐╝ęļŖ▀BµiĖéĀÄŠ┐Š╣╩Ū“īŹ(sh©¬)┴”Ż©ęÄ(gu©®)─ŻŻ®šfįÆ”▀Ć╩Ū“─═┴””ųŲä┘Ż┐Š┐Š╣╩Ū“┘Y▒Š×ķ═§”▀Ć╩Ū“╣ź┬įų┴╔Ž”Ż┐▀@ł÷±R└Ł╦╔Ėé┘ÉĄ─ø_┤╠ļAČ╬║╬Ģr(sh©¬)ĄĮüĒŻ┐▀x╩ųéāūŅĮK▒Ē¼F(xi©żn)╚ń║╬Ż┐╠KīÄļŖŲ„╚ń║╬┐┤┤²Ę┤│¼║═“│¼įĮ”Ą─ģ^(q©▒)äeŻ┐Ģ■▓╗Ģ■Š═┤╦Ė▀ĖĶ├═▀M(j©¼n)Ż¼ęų╗“╩Ū╠šūĒė┌“Ę┤│¼”Ą─╝┘Ž¾Č°╦╔ąĖŻ¼«ö(d©Īng)┘ÉĄ└└Łų▒ęį║¾Č°“ūĘ╗┌”─žŻ┐╚ń┤╦Ą╚Ą╚Ż¼╚╦éāī”▀@ā╔éĆ(g©©)╗ź×ķ“╦▐ö│”Ą─╝ęļŖ▀BµiŠ▐Ņ^▓┬£y╔²╝ēŻ╗Č°╠KīÄ&ć°├└ūį╝║┐ŽČ©ę▓į┌Ė„æčą─╩┬Ż¼ų\äØų°╚ń║╬╗žæ¬(y©®ng)╚╦éāĄ─▓┬£yŻ┐

ĪĪĪĪÄū║§ŽÓ═¼Ą─Įø(j©®ng)ĀI─Ż╩ĮŻ¼═Ļ╚½▓╗═¼Ą─░l(f©Ī)š╣▄ē█EĪŻ╠KīÄļŖŲ„▀xō±┴╦ę╗Ślā╚(n©©i)╔·ąįį÷ķLūĘų┘|(zh©¼)┴┐ą═ĮY(ji©”)śŗ(g©░u)į÷ķLĄ─░l(f©Ī)š╣─Ż╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦Å─├±Ų¾ĄĮ╣½▒ŖŲ¾śI(y©©)Ż¼Å─é„Įy(t©»ng)ļŖŲ„▀BµiĄĮ3C▀BµiĄ─“╚A¹É▐D(zhu©Żn)╔Ē”Ż¼ą╬│╔┴╦╔ńĢ■╣½▒Ŗ┘YĮ║═ĀIśI(y©©)└¹ØÖų¦│ųŲ¾śI(y©©)░l(f©Ī)š╣ēč┤¾Ą─┘Y▒Š─Ż╩ĮŻ╗1%Ą─╣╔¢|│ųėą95%Ą─╣╔Ų▒Ż¼ę▓╩╣Ųõ│╔×ķ╔Ņ█┌ūCĮ╗╦∙│ų╣╔╝»ųąČ╚ūŅĖ▀Ą─╣½╦ŠŻ¼Å═(f©┤)ÖÓ(qu©ón)║¾╣╔ār(ji©ż)Å─07─Ļ1į┬4╚šĄ─92.40į¬/╣╔Ż¼ØqĘ∙Ė▀▀_(d©ó)211%▀_(d©ó)ĄĮ287.40į¬/╣╔ĪŻ┤¾ėą«ö(d©Īng)─Ļ║¾Ųų«ąŃŻ¼Į±╚šĄ─╚š▒Š╝ęļŖ▀Bµi░įų„╔Į╠’ļŖÖC(j©®)10─Ļ╣╔ār(ji©ż)╔ŽØq58▒ČĄ─“═§š▀ų«ŽÓ”ĪŻ

ĪĪĪĪć°├└ļŖŲ„ät▀xō±┴╦ę╗Śl┘Y▒Š▓ó┘Å×ķų„ūĘųęÄ(gu©®)─Żį÷ķLĄ─░l(f©Ī)š╣─Ż╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦Å─ā╚(n©©i)┘YŲ¾śI(y©©)ĄĮ═Ō╔╠═Č┘YŻ¼Å─▀BµiĮø(j©®ng)ĀIĄĮĘ┐Ąž«a(ch©Żn)Ą╚ČÓį¬╗»░l(f©Ī)š╣Ą─“═æūā”Ż¼│╔×ķÜW├└žö(c©ói)łF(tu©ón)Ą─Ė▀Č╚ŪÓ▓AĄ─“ŽŃGG”ĪŻ

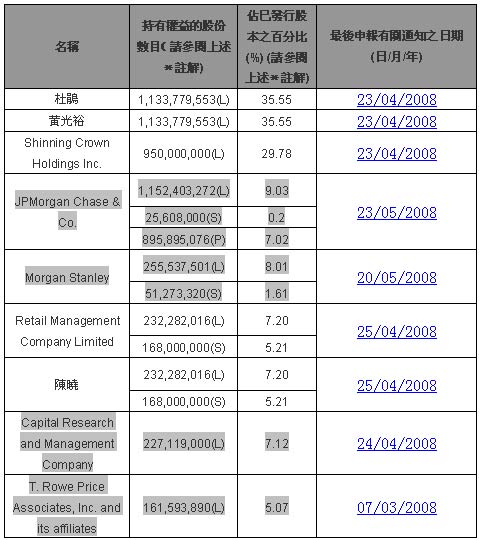

ĪĪĪĪ2008─Ļ5į┬28╚šŻ¼Ė█Į╗╦∙ć°├└ļŖŲ„Ż©00493HKŻ®ŽÓĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ║5į┬23╚šć°├└╣╔Ę▌▓╝Ü(x©¼)Ż©├┐╣╔├µųĄŻ║0.10Ė█į¬-0.025Ė█į¬Ż®╔·ą¦«ö(d©Īng)╚šŻ¼JP Morgan┤¾╩ųį÷│ųć°├└8.6ā|╣╔Ż¼ŠC║Ž│ų╣╔▒╚└²▀_(d©ó)16.25%ĪŻ═¼╚šŻ¼├└┘Y┤¾╣╔¢|│ų╣╔▒╚└²│¼▀^Č┼∙N&³S╣ŌįŻĘ“ŗD35.55%▀_(d©ó)2.51%ĪŻę▓╩Ūį┌═¼╚šŻ¼Ė█Į╗╦∙ųąčļĮY(ji©”)╦ŃŽĄĮy(t©»ng)│ų╣╔ėøõøöĄ(sh©┤)ō■(j©┤)’@╩Š╣▓ėą186╝ę═Č┘YÖC(j©®)śŗ(g©░u)ģó┼cć°├└ļŖŲ„╣╔Ų▒═Č┘YŻ¼ŲõųąĖ▀╩óĪóMorganStanleyĪó├└┴ųĪó├└ć°└ū┬³ąųĄ▄ĪóäP╗∙Īó╚AŲĮĄ╚├└┘Y═Č┘YÖC(j©®)śŗ(g©░u)Ż╗Ą┬ęŌųŠŃyąąĪóĘ©ć°┼dśI(y©©)ŃyąąĪó║╔╠m╔╠śI(y©©)ŃyąąĪó└’░║ūC╚»Īó║Ń╔·ŃyąąĪóģRžSŃyąąĪóį³┤“ŃyąąĪó╗©ŲņŃyąąĄ╚ÜWų▐═Č┘YÖC(j©®)śŗ(g©░u)Īó┤¾║═ūC╚»Īó¢|č¾ūC╚»Īó╚šüåūC╚»Ż©ė╔¢|Š®ūCĮ╗╦∙╔Ž╩ą╣½╦Š═ĶĮūC╚»┼cĮ╚fūC╚»║Ž▓óĮM│╔Ż®Ą╚╚šŽĄ═Č┘YÖC(j©®)śŗ(g©░u)│╔×ķć°├└ļŖŲ„╣╔Ų▒Į╗ęūōQ╩ųŅlĘ▒ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ĪŻ

ĪĪĪĪ5į┬27╚šŻ¼ć°├└ļŖŲ„░l(f©Ī)▓╝2008─Ļ1╝ŠČ╚śI(y©©)┐āł¾(b©żo)ĖµŻ¼├└┴ųĪó║╔ŃyĪóĖ▀╩óĪó╚ą┼Ą╚ūC╚»═Č┘YÖC(j©®)śŗ(g©░u)╝Ŗ╝Ŗš{(di©żo)Ė▀ć°├└╣╔ār(ji©ż)ŅA(y©┤)£yŻ¼×ķŲõųžé}╣╔“ōuŲņģ╚║░”ĪŻė╔ė┌╔Ž╩÷ūC╚»ÖC(j©®)śŗ(g©░u)Ą─ÖÓ(qu©ón)═■ąįŻ¼╝ėų«ć°├└╣╔Ę▌▓╝Ü(x©¼)Īó1╝ŠČ╚śI(y©©)┐āā¶└¹ØÖ203%ā╔┤¾└¹║├Ž¹ŽóŻ¼ī”ė┌╔óæ¶═Č┘Yš▀Č°čįŻ¼ėąų°śO┤¾Ą─╬³ę²┴”ĪŻį┌┘Y▒Š╩ął÷Ą─ā╚(n©©i)═Ōā╔Ślæ(zh©żn)ŠĆ╔ŽŻ¼’@╚╗ć°├└ļŖŲ„Ė³ä┘ę╗╗IĪŻ

ĪĪĪĪ╝┤▒Ń╚ń┤╦Ż¼╬ęéāę▓▓╗Ą├▓╗×ķć°├└ļŖŲ„Ą─Ū░Š░ō·(d©Īn)ænĪŻ2004─Ļ~2008─Ļ1╝ŠČ╚ć°├└ļŖŲ„ā¶└¹ØÖ┐éŅ~āH×ķ39.98ā|į¬Ż¼Č°Į³─ĻüĒŲõė├ė┌╩š┘Å┘YĮ▀_(d©ó)░┘ā|į¬ĪŻĮ³░ļ─ĻęįüĒŻ¼ć°├└ļŖŲ„ė├ė┌╩š┘Å┤¾ųąļŖŲ„36.5ā|į¬Ż¼╚²┬ō(li©ón)╔╠╔ń10.2%╣╔ÖÓ(qu©ón)5.4ā|į¬Ż¼▒▒ĘĮļŖŲ„1ā|į¬Ż¼┤¾▀BėŹ³c(di©Żn)0.3ā|į¬Ą─┘YĮŠ═Ė▀▀_(d©ó)43.2ā|į¬Ż¼│¼▀^Ųõ╚²─Ļā¶└¹ØÖĄ─ŠC║ŽĪŻļyĄ└ć°├└ļŖŲ„Ą─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ī”▀@ą®öĄ(sh©┤)ō■(j©┤)║┴▓╗ų¬Ģįęų╗“ęĢČ°▓╗ęŖŻ┐į┘╗“š▀╩Ūʱ┤µėąŲõ╦¹┐╝æ]─žŻ┐«ö(d©Īng)╚╗┘Y▒Š╩š┘Å┼cŲ¾śI(y©©)└¹ØÖĄ─▓óĘŪ║åå╬ī”æ¬(y©®ng)ĻP(gu©Īn)ŽĄŻ¼ROIĪóROICėŗ(j©¼)╦Ń╩▄ĄĮČÓĘNę“╦žĄ─ė░Ēæę▓▓óĘŪ║åå╬Ą─╝ėÖÓ(qu©ón)ī”æ¬(y©®ng)ĻP(gu©Īn)ŽĄĪŻć°├└ļŖŲ„2007─Ļł¾(b©żo)’@╩ŠŲõ▀ģļHā¶└¹ØÖ┬╩ė╔2006─Ļ3.31%Ž┬ĮĄų┴2007─ĻĄ─2.65%ĪŻė╔┤╦šf├„Ż¼ć°├└ļŖŲ„─┐Ū░Ą─└¹ØÖĪó═Č┘Y▒╚└²Į^ī”╔ą╬┤ą╬│╔ūŅ╝čĄ─└¹═Č«a(ch©Żn)│÷ŲĮ║Ō─Żą═ĪŻę╗Ą®└¹═ČĄ╣ÆņŻ¼═Ō┘Y═Č┘YÖC(j©®)śŗ(g©░u)Ģ■ū°ęį┤²ö└Ż┐▀Ć╩Ūīó“Ę┤┐═×ķų„”Ż¼─Ū├┤▌ö?sh©┤)¶Ą─īó▓╗āH╩ŪŽŃĖ█ė└Š├Šė├±³S╣ŌįŻŽ╚╔·éĆ(g©©)╚╦Ą─č³░³Ż¼▀Ćīó░³└©ųąć°Ą─╝ęļŖ▀BµiŻĪ

ĪĪĪĪŽUĘ³┴╦╚²─Ļų«Š├Ą─░┘╦╝┘IŻ¼▒╗š`ųĖ╦«═┴▓╗Ę■Ż¼įŌė÷“ųąć°╩Įī└▐╬”Ż╗ĘQ░į╚š▒Š░╦─Ļų«Š├Ą─╔Į╠’ļŖÖC(j©®)Ż¼Ė▀š{(di©żo)ą¹▓╝2010─Ļ▀M(j©¼n)▄Ŗųąć°╩ął÷ĪŻ▀Ćīó└^└m(x©┤)▓╔╚Ī“Ž╚╩Š╚§║¾╩ŠÅŖ(qi©óng)”Ż¼“└Ū┼¹č“Ųżčb▓Īžł”Ą─╝┐ézĪŻĄ½╩ŪŻ¼šlėų─▄šf═Ō┘Y▓╗┐░ę╗ō¶─žŻ┐ųąć°╝ęļŖśI(y©©)ųą═Ōų«æ(zh©żn)Ą─Į╠ė¢(x©┤n)▀Ć▓╗ē“æK═┤å߯┐

ĪĪĪĪ╬Õ─ĻŪ░Ą─╝ęļŖ▀BµiŻ¼“ęį╦┘Č╚ōQęÄ(gu©®)─Ż”Ż¼“ęįęÄ(gu©®)─ŻōQ╔·┤µ”Ż╗╚²─ĻüĒĄ─╝ęļŖ▀BµiĘų╗»Īó┴čūāĪóµėūāĪóš¹║ŽŻ╗ę╗─Ļ║¾Ą─╝ęļŖ▀Bµiæ¬(y©®ng)įō┐╔ęįīW(xu©”)Ģ■“ęįĢr(sh©¬)ķgōQ┐šķg”Ż¼“ęįą¦ęµŪ¾░l(f©Ī)š╣”Ą─╔·┤µš▄īW(xu©”)ĪŻ╚²─Ļ║¾Ą─╝ęļŖ▀Bµiīó╩Ūę╗ł÷Äū║§ø]ėąæę─ŅĄ─ųą├└╚š┘Y▒ŠĪóęÄ(gu©®)─ŻĪóĮø(j©®ng)ĀI“╣źĘ└ų«æ(zh©żn)”ĪŻ├└┘YĪó╚š┘YĪó═Ō┘YČ╝īó╩Ū╠KīÄļŖŲ„Ą╚ā╚(n©©i)┘Y╝ęļŖ▀BµiÅŖ(qi©óng)ėą┴”Ą─ĖéĀÄī”╩ųŻ¼Å─Į±╚šŲć°╚╦¤ošōū÷│÷╩▓├┤śėĄ─▀xō±Ż┐Č╝īóę²░l(f©Ī)│¼įĮ╝ęļŖ▀BµiąąśI(y©©)ų«═Ōė░Ēæ║═╦╝┐╝……

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį