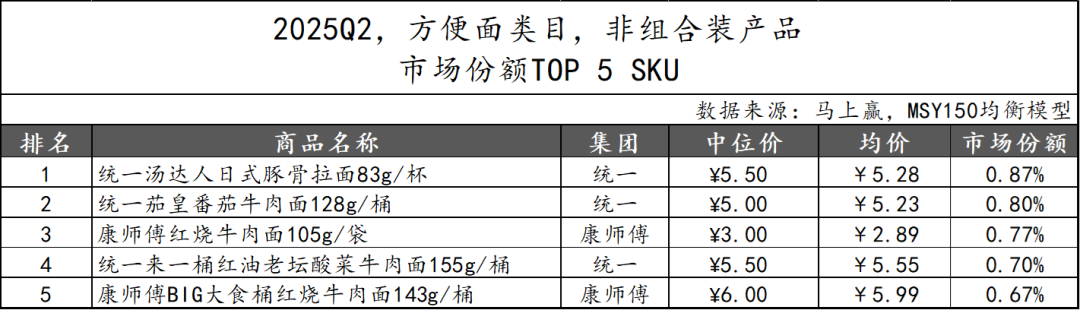

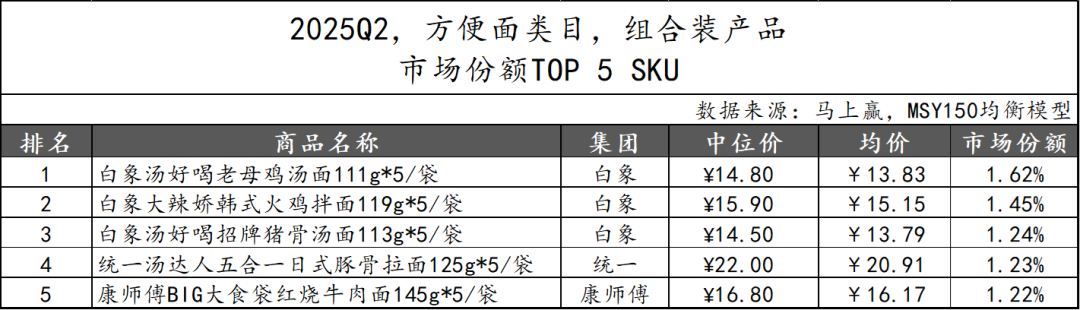

2025Q2ĘĮ▒Ń╦┘╩│╩ął÷╗žŅÖ

│÷ŲĘ/±R╔Ž┌AŪķł¾šŠ

▒ŠŲ┌Ż¼±R╔Ž┌AŪķł¾šŠīóī”2025Q2Ą─ĘĮ▒Ń╦┘╩│╩ął÷▀Mąą╗žŅÖŻ¼═¼▒╚ī”Ž¾×ķ2024Q2Ż¼Łh▒╚ī”Ž¾×ķ2025Q1ĪŻ

01

ĘĮ▒Ń╦┘╩│ųž³cŲĘŅÉĖ┼ė[

ĘĮ▒Ń╦┘╩│ŅÉ─┐╣▓░³║¼ĘĮ▒ŃĘ█ĮzĪóĘĮ▒Ń├µĪóĘĮ▒Ń├ūŠĆĪóĘĮ▒Ń├ū’łĪó╣▐Ņ^╩│ŲĘĪó╦┘╩│─cĪó╦┘╩│ųÓ/£½ĪóŅAųŲ▓╦Īóūį¤ß╩│ŲĘĄ╚ūė/īOŅÉ─┐Ż¼░³║¼╦─╝ēŅÉ─┐╣▓ėŗ19éĆĪŻ

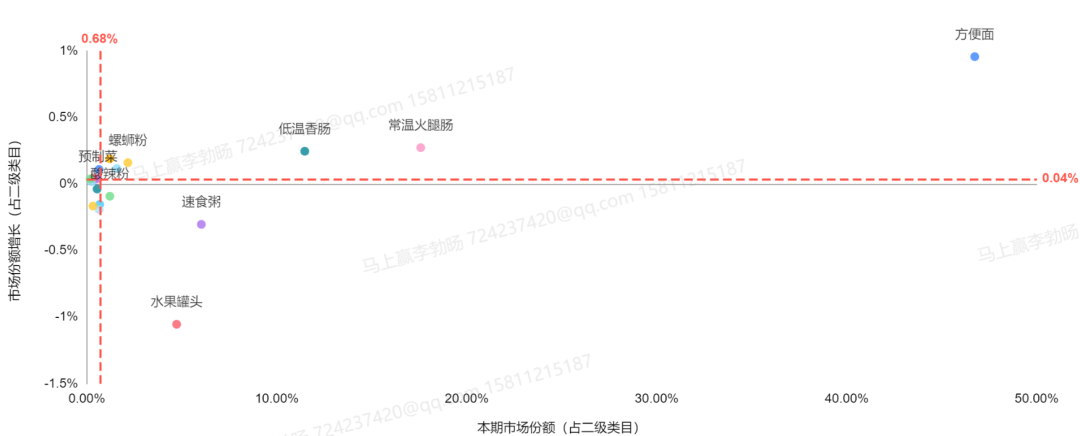

öĄō■üĒį┤Ż║2025Q2Ż¼±R╔Ž┌AŲĘŅÉČ┤▓ņ┐┤░Õ-MSY150Š∙║Ō─Żą═

╗∙ė┌±R╔Ž┌AŲĘ┼ŲŲĘŅÉČ┤▓ņ┐┤░ÕĄ─▓©╩┐ŅDŠžĻć╦─Ž¾Ž▐Ęų╬÷┐╔ęį┐┤ĄĮŻ¼2025Q2ĘĮ▒Ń╦┘╩│╩ął÷ųąŻ¼ĘĮ▒Ń├µę└┼fš╝ō■Į^ī”ų„ī¦Ąž╬╗Ż¼╩ął÷Ę▌Ņ~ĮėĮ³50%Ż¼’@ų°Ė▀ė┌╬╗┴ąĄ┌Č■Ą─│Ż£ž╗═╚─c║═Ą═£žŽŃ─cŻ¼║¾ā╔š▀╩ął÷Ę▌Ņ~╝sį┌10%-20%ų«ķgŻ¼śŗ│╔ųąč³▓┐ĻćĀIĪŻ

Å─╩ął÷Ę▌Ņ~į÷ķLūā╗»üĒ┐┤Ż¼ĘĮ▒Ń├µ▓╗āHĘ▌Ņ~ūŅ┤¾Ż¼Ūę╩ął÷Ę▌Ņ~═¼▒╚į÷ķL0.68%Ż¼į┌ŅÉ─┐ųąĄ─ųžę¬ąį▀Mę╗▓Į╔Ž╔²ĪŻĄ═£žŽŃ─c┼c│Ż£ž╗═╚─cęÓ│╩¼Fį÷ķLæBä▌Ż¼į┌├„ąŪŲĘŅÉŽ¾Ž▐ų«ųąĪŻŽÓ▒╚ų«Ž┬Ż¼╦«╣¹╣▐Ņ^Īó╦┘╩│ųÓĘ▌Ņ~ŠėųąĄ½╩ął÷į÷╦┘×ķžōŻ¼ŅÉ─┐╬╗ė┌│╔╩ņŲĘŅÉŽ¾Ž▐ų«ųąĪŻ

┤╦═ŌŻ¼╦ß└▒Ę█Īó┬▌╬ćĘ█Ą╚ąĪ¾w┴┐ŅÉ─┐Ą─╩ął÷Ę▌Ņ~ūā╗»▌^ąĪŻ¼ūį¤ß╗ÕüĪóūį¤ß├ū’łį┌▒Š╝ŠČ╚Ą─Ę▌Ņ~ęčĮøŻ╝1%Ż¼ę“┤╦▓╗į┘▀MąąīŻķTĄ─Ęų╬÷ĪŻš¹¾wüĒ┐┤Ż¼Ņ^▓┐ŅÉ─┐Ą─Ę▌Ņ~š²▀Mę╗▓Įį÷╝ėŻ¼ųąąĪŲĘŅÉ├µ┼RĄ─ē║┴”ę▓į┌▀Mę╗▓Į╝ė┤¾ĪŻ

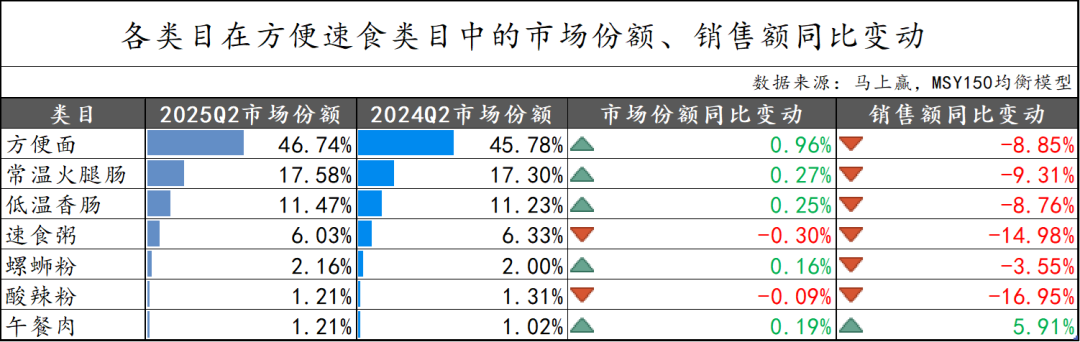

į┌ĘĮ▒Ń╦┘╩│┤¾ŅÉųąŻ¼▒Š╝ŠČ╚╬ęéāųž³c▀xō±┴╦Ż║ĘĮ▒Ń├µĪó│Ż£ž╗═╚─cĪóĄ═£žŽŃ─cĪó╦┘╩│ųÓĪó┬▌╬ćĘ█Īó╦ß└▒Ę█Īó╬ń▓═╚Ō╣▓ėŗ7éĆ▌^ėąĄõą═ąį┼c┤·▒ĒąįĄ─ŅÉ─┐▀MąąŅÉ─┐╩ął÷Ūķør╗žŅÖĪŻęį2025Q2╔Ž╩÷ŅÉ─┐Ą─╩ął÷Ę▌Ņ~║Žėŗėŗ╦ŃŻ¼╔Ž╩÷ųž³cŅÉ─┐į┌ĘĮ▒Ń╦┘╩│ųąĄ─╩ął÷Ę▌Ņ~║ŽėŗŻŠ86%ĪŻ

╗∙ė┌╩ął÷Ę▌Ņ~║═õN╩█Ņ~Ą─═¼▒╚ūāäėĘų╬÷Ż¼2025Q2ĘĮ▒Ń╦┘╩│ŅÉ─┐š¹¾w│╩¼FĪ░ĮYśŗĘĆČ©Īóį÷ķL│ąē║Ī▒Ą─æBä▌ĪŻĘĮ▒Ń├µĪó│Ż£ž╗═╚─c║═Ą═£žŽŃ─c╚²┤¾ų„┴”ŲĘŅÉ╩ął÷Ę▌Ņ~Š∙īŹ¼F═¼▒╚╠ß╔²Ż¼Ą½õN╩█Ņ~ģs│÷¼F8%-9%Ą─’@ų°Ž┬╗¼Ż¼Ę┤ė││÷Ņ^▓┐ŲĘŅÉ╝┤▒ŃĘ▌Ņ~╔Ž╔²Ż¼Ą½į┌õN╩█Ņ~╔Žę└╚╗├µ┼RārĖ±╗“äėõNĄ─ē║┴”ĪŻ

ųąč³▓┐ŲĘŅÉųąŻ¼╦┘╩│ųÓ║═╦ß└▒Ę█│╩¼FĪ░Ę▌Ņ~┼cõN╩█Ņ~ļpĮĄĪ▒æBä▌Ż¼õN╩█Ņ~ĮĄĘ∙Š∙│¼▀^14%Ż¼Ųõųą╦ß└▒Ę█Ž┬╗¼▀_16.95%Ż¼š{š¹ē║┴”▌^┤¾ĪŻ┬▌╬ćĘ█ļmõN╩█Ņ~Ž┬ĮĄ3.55%Ż¼Ą½╩ął÷Ę▌Ņ~ąĪĘ∙į÷ķL0.16éĆ░┘Ęų³cŻ¼▒Ē¼F║├ė┌╦ß└▒Ę█ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼╬ń▓═╚Ō×ķ╬©ę╗īŹ¼FõN╩█Ņ~š²į÷ķLĄ─╝ÜĘųŲĘŅÉŻ¼═¼▒╚į÷ķL5.91%Ż¼╩ął÷Ę▌Ņ~ę▓╠ß╔²0.19%Ż¼╗“╩▄ęµė┌▒Ń└¹╩│▓─ąĶŪ¾╔Ž╔²Ż¼▒Ē¼F│÷┴╝║├Ą─į÷ķLØō┴”ĪŻ

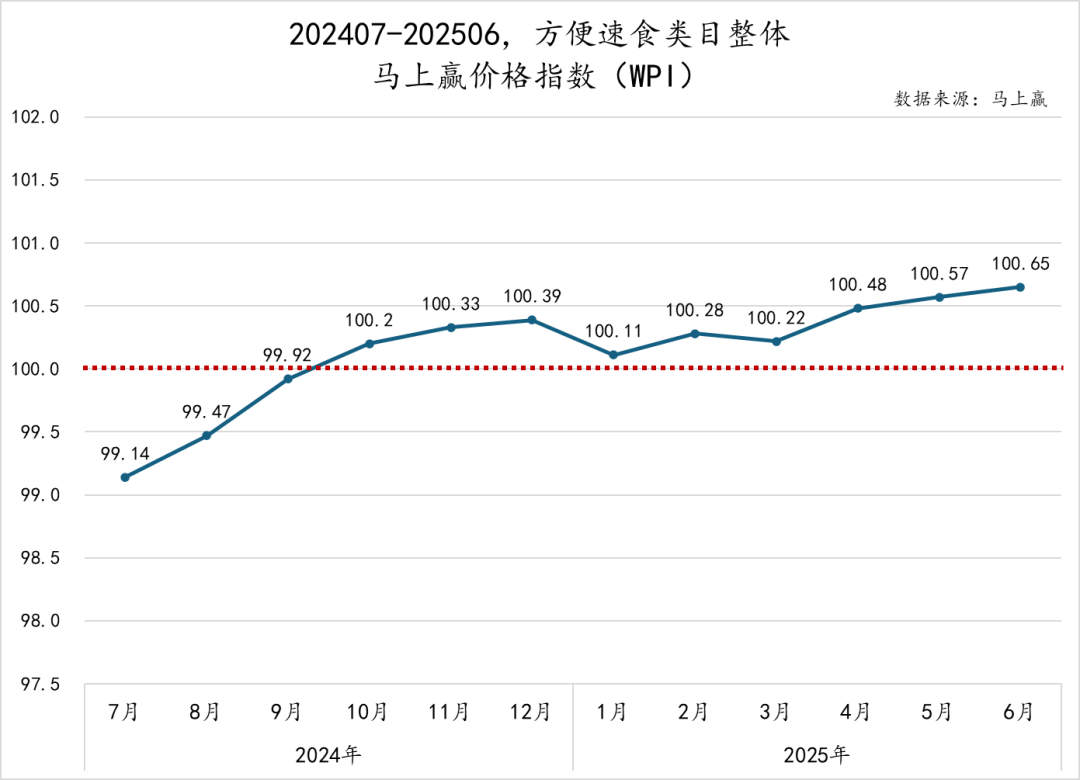

×ķ┴╦Ė³║├ĄžĘų╬÷ĘĮ▒Ń╦┘╩│ŅÉ─┐ārĖ±Ą─ūāäė┼cū▀ä▌Ż¼╬ęéā└Ł╚Ī┴╦202407-202506Ż¼ĘĮ▒Ń╦┘╩│ŅÉ─┐š¹¾w╝░Ė„ųž³cŅÉ─┐Ą─±R╔Ž┌AārĖ±ųĖöĄĪŻįōųĖöĄęį100×ķ╗∙£╩ųĄŻ¼ŲõöĄųĄ╔ŽŽ┬▓©äė×ķŅÉ─┐Ą─ārĖ±ųĖöĄ┼c╚ź─Ļ═¼Ų┌ārĖ±ųĖöĄĄ─ŽÓī”░┘Ęų▒╚Ż¼100▒Ē╩Š┼c╚ź─Ļ═¼į┬│ųŲĮŻ¼Ė▀ė┌100▒Ē╩Š═¼▒╚ārĖ±╦«ŲĮ╔Ž╔²Ż¼Ą═ė┌100ät▒Ē╩Š═¼▒╚ārĖ±╦«ŲĮŽ┬ĮĄĪŻ

╩ūŽ╚╩ŪĘĮ▒Ń╦┘╩│┤¾ŅÉš¹¾wĄ─±R╔Ž┌AārĖ±ųĖöĄŻ©WPIŻ®ū▀ä▌ŪķørĪŻ┐╔ęį┐┤ĄĮŻ¼2024─Ļ7į┬ų┴2025─Ļ6į┬Ų┌ķgŻ¼ārĖ±ųĖöĄš¹¾w│╩¼FĘĆ▓Į╔Žąą┌ģä▌ĪŻ2024─Ļ7į┬ųĖöĄ×ķ99.14Ż¼┤╦║¾▀B└möĄį┬╔ŽØqŻ¼ė┌10į┬═╗ŲŲ100Ż¼▀_ĄĮ100.20Ż¼▀M╚ļš²į÷ķLģ^ķgĪŻ2024─Ļ11į┬ų┴2025─Ļ1į┬ų«ķgŻ¼ųĖöĄ╗∙▒ŠŠS│ųį┌100.3ū¾ėęŻ¼12į┬▀_ļAČ╬Ė▀³c100.39Ż¼Ą½2025─Ļ1į┬ąĪĘ∙╗ž┬õų┴100.11Ż¼╗“╩▄┤║╣ØŪ░║¾┤┘õN▓©äėė░ĒæĪŻ┤╦║¾╩ął÷ārĖ±ĘĆ╗ž╔²Ż¼2025─Ļ4į┬ų┴6į┬▀B└m╚²į┬į÷ķLŻ¼6į┬▀_ų▄Ų┌ā╚ĘÕųĄ100.65Ż¼äōŽ┬ą┬Ė▀ĪŻš¹¾wüĒ┐┤Ż¼ārĖ±ųĖöĄį┌2024─ĻŽ┬░ļ─Ļ═Ļ│╔Å─žōģ^ķgŽ“š²ģ^ķgĄ─┐ńįĮŻ¼ļS║¾ŠS│ųį┌100ęį╔ŽŻ¼╗“┐╔šf├„ārĖ±į÷ķL┼c«aŲĘ╔²╝ē╚į╩Ū═ŲäėĘĮ▒Ń╦┘╩│┤¾ŅÉį÷ķLĄ─ųžę¬ę“╦žų«ę╗ĪŻ

Å─2024─Ļ7į┬ų┴2025─Ļ6į┬Ė„ŅÉ─┐Ą─±R╔Ž┌AārĖ±ųĖöĄŻ©WPIŻ®ū▀ä▌üĒ┐┤Ż¼ĘĮ▒Ń╦┘╩│Ė„ŅÉ─┐ķgārĖ±Ęų╗»╝ėäĪĪŻ

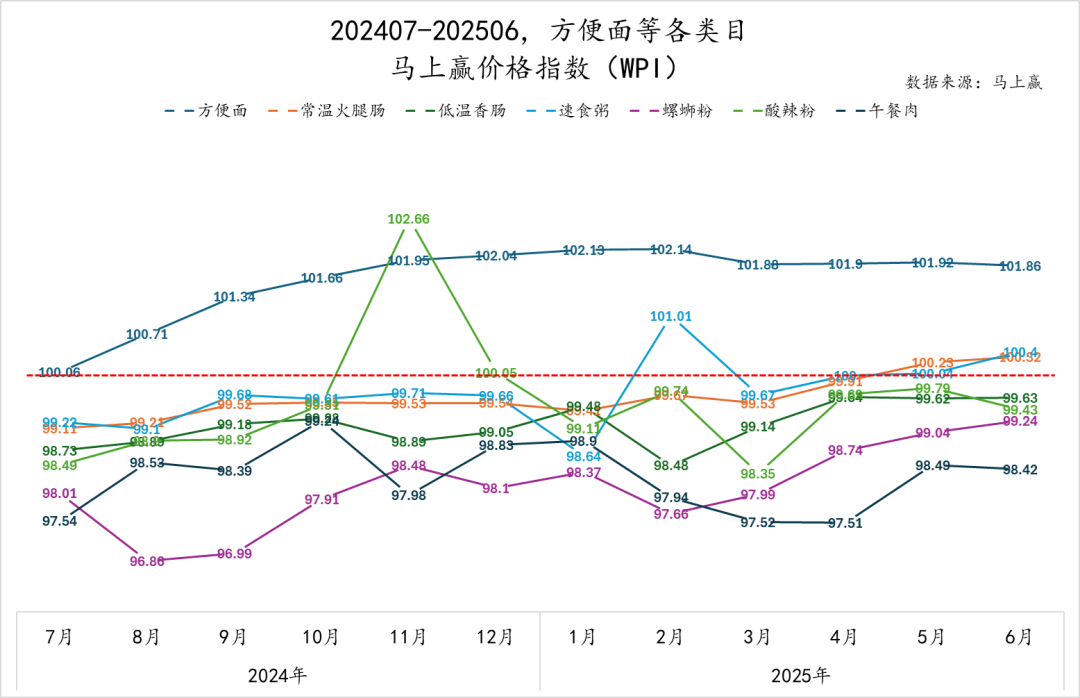

ĘĮ▒Ń├µŅÉ─┐ārĖ±ųĖöĄ│ų└mū▀ÅŖŻ¼Į³ę╗─Ļ╩╝ĮK▒Ż│ųį┌╗∙£╩ŠĆęį╔Ž▓óĘĆ▓Į╔ŽØqŻ¼2025─Ļ2į┬▀_ĄĮĖ▀³c102.14Ż¼ļS║¾ļm┬įėą╗ž┬õĄ½╩╝ĮKŠS│ųį┌101.8ęį╔ŽŻ¼│╔×ķ╔┘öĄį┌ārĖ±Č╦─▄ē“│ų└mį÷ķLĄ─ŅÉ─┐ĪŻ

│Ż£ž╗═╚─cārĖ±ųĖöĄš¹¾w┌ģĘĆŻ¼Å─2024─Ļ7į┬Ą─99.22ų▓Į╔ŽōPų┴2025─Ļ6į┬Ą─100.4Ż¼Ųõ╔ŽØq╣ØūÓļmŠÅŻ¼Ą½ū▀ä▌▌^×ķį·īŹŻ╗Ą═£žŽŃ─cŅÉ─┐▒Ē¼FŲŻ▄øŻ¼╩╝ĮKį┌99ū¾ėę▓©äė╬┤╗ųÅ═ų┴╗∙£╩ŠĆęį╔ŽŻ¼šf├„įōŲĘŅÉĄ─ārĖ±└Ł╔²┤µį┌ę╗Č©ūĶ┴”Ż╗╦ß└▒Ę█ätį┌2025─Ļ2į┬Č╠Ģ║ø_Ė▀ų┴99.74Ż¼ļS║¾į┌3į┬Č╠Ģ║╗ž┬õ║¾ėų╗ž╔²ŠS│ųį┌99ęį╔ŽŻ╗╦┘╩│ųÓį┌2025─Ļ2į┬╩▄┤║╣ØÕe╬╗ę“╦žė░Ēæø_ĄĮ101.01Ż¼3į┬╗ž┬õų┴99.67Ż¼Ą½Į³3éĆį┬▒Ż│ųį┌100ęį╔ŽĪŻ┬▌╬ćĘ█║═╬ń▓═╚ŌŅÉ─┐ät│ąē║├„’@Ż¼╚½─Ļ╬┤═╗ŲŲ╗∙£╩ŠĆĄ─ŪķørŽ┬Ż¼į┌▓┐Ęųį┬Ę▌ĮĄĄ═ų┴96-97Ż¼ārĖ±Ž┬ąąē║┴”ę└╚╗’@ų°ĪŻ

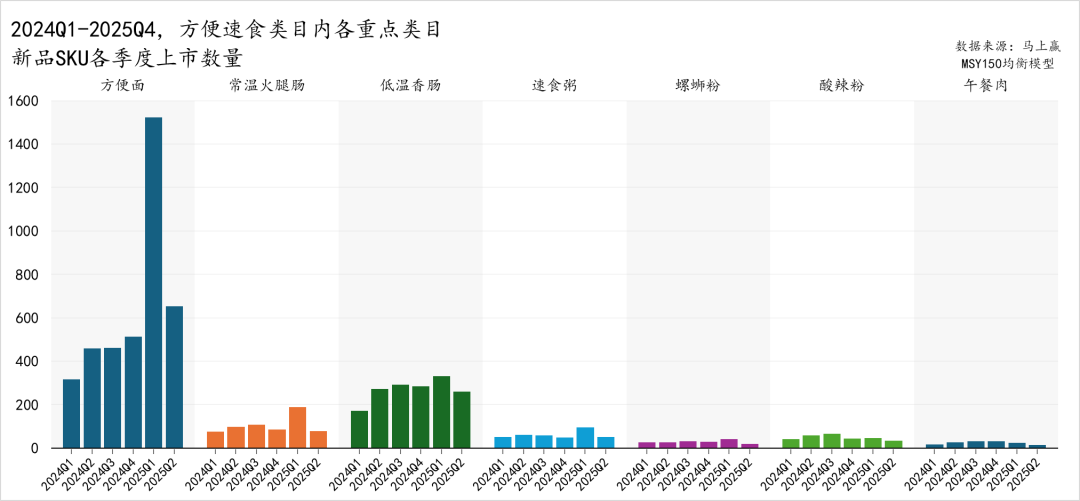

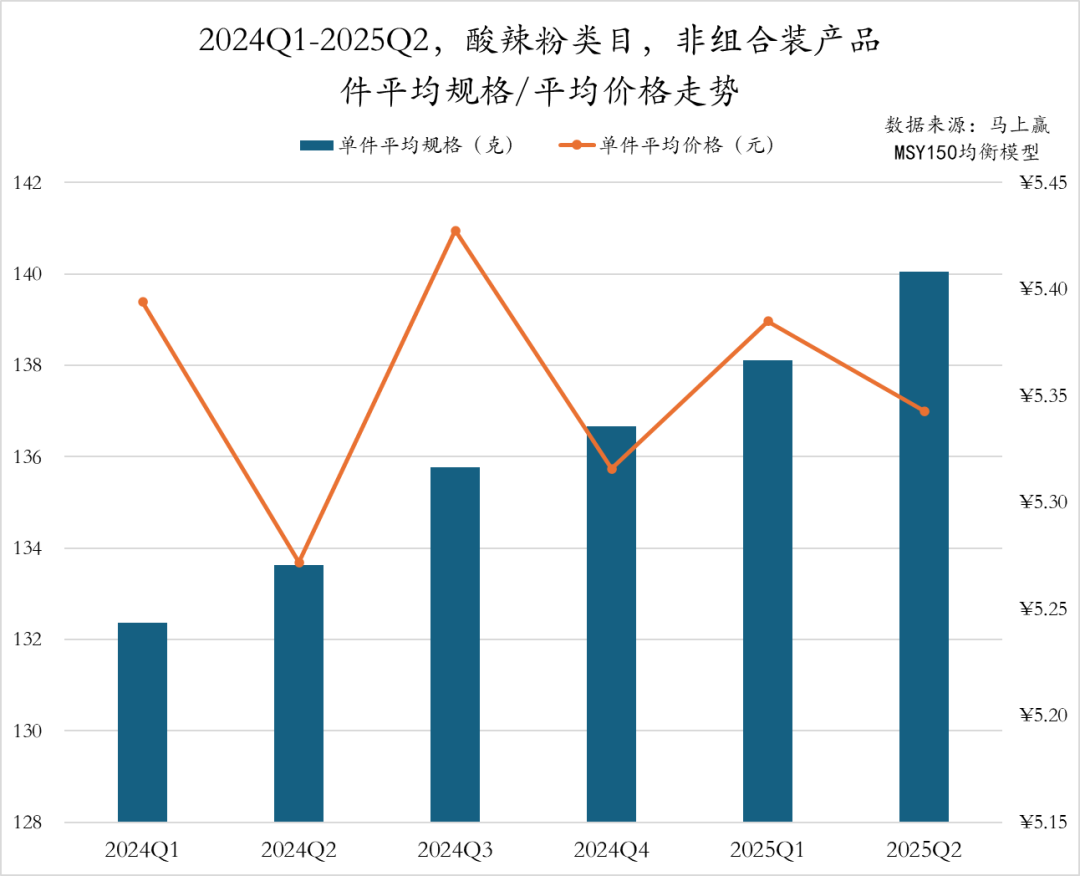

2024Q1ų┴2025Q2Ż¼ĘĮ▒Ń╦┘╩│Ė„ųž³cŅÉ─┐Ą─ą┬ŲĘSKUöĄ┴┐╝░╔Ž╩ą╣ØūÓ│╩¼F│÷├„’@▓Ņ«ÉĪŻŲõųąŻ¼ĘĮ▒Ń├µŅÉ─┐¾w┴┐ūŅ┤¾Īó╔Žą┬╗Ņ▄SČ╚ę▓ūŅĖ▀ĪŻ2025Q1ą┬ŲĘöĄ┴┐╝żį÷ų┴Ė▀ĘÕŻ¼2025Q2ļmėą╦∙╗ž┬õŻ¼╚į╠Äė┌Ė▀╬╗Ż¼¾w¼F│÷ŅÉ─┐ųąĄ─ŲĘ┼Ų┼cÅS╔╠į┌═Ųą┬╔Žę└╚╗ėąų°║▄Ė▀Ą─¤ßŪķĪŻ

│Ż£ž╗═╚─cŅÉ─┐ät╩Ū│²2025Q1╗“╩▄╣ØæcŽ¹┘Mł÷Š░ė░Ēæą┬ŲĘöĄ┴┐ėą▌^┤¾╠ß╔²═ŌŻ¼ŲõėÓ╝ŠČ╚ą┬ŲĘ╔Ž╩ąöĄ┴┐▌^×ķŲĮĘĆĪŻĄ═£žŽŃ─cätį┌2024Q2Ų▓Į║¾ŠS│ų▌^Ė▀╦«ŲĮŻ¼2025Q2┬įėą╗ž┬õŻ¼╗“┼cŅÉ─┐Ą─ā╚ŠĒŽÓĻPĪŻ╦┘╩│ųÓĪó┬▌╬ćĘ█Īó╦ß└▒Ę█║═╬ń▓═╚ŌĄ─╔Žą┬öĄ┴┐š¹¾w▌^╔┘Ż¼ę╗ĘĮ├µ┼cŲõŅÉ─┐╩ął÷ęÄ─Ż┼cĘ▌Ņ~▌^ąĪŽÓĻPŻ¼┴Ēę╗ĘĮ├µŻ¼ŅÉ─┐ųąĄ─ŲĘ┼Ų═Ųą┬ę▓╬┤│╩¼F│÷▒¼░l╩ĮĄ─¤ßŪķĪŻ

02

Ė„ųž³cŅÉ─┐Ęų╬÷╗žŅÖ

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼╬ęéā▀Mę╗▓Įė^▓ņĖ„ųž³cŅÉ─┐Ą─CR5╝»łF╩ął÷Ę▌Ņ~ūāäėŻ¼ęį╝░ĮM║Žčb/ĘŪĮM║ŽčbĄ─╝■Š∙ęÄĖ±Īó╝■Š∙ārū▀ä▌┼cTop SKUūā╗»ĪŻąĶ꬚f├„Ą─╩ŪŻ¼±R╔Ž┌Aī”ė┌ĮM║ŽčbĄ─Č©┴x×ķā╚čböĄŻŠ1Ą─ĮM║ŽŅÉĪó╠ūĮMŅÉ«aŲĘŻ¼░³└©Ą½▓╗Ž▐ė┌Žõ/░³/╠ūĄ╚Ė„ĘNą╬æBĄ─ĮM║Ž«aŲĘŻ╗ĘŪĮM║Žčbät╩Ū«aŲĘŠ▀ėą¬Ü┴óŚl┤aĄ─ūŅąĪõN╩█å╬į¬ĪŻ

ĘĮ▒Ń├µŻ║

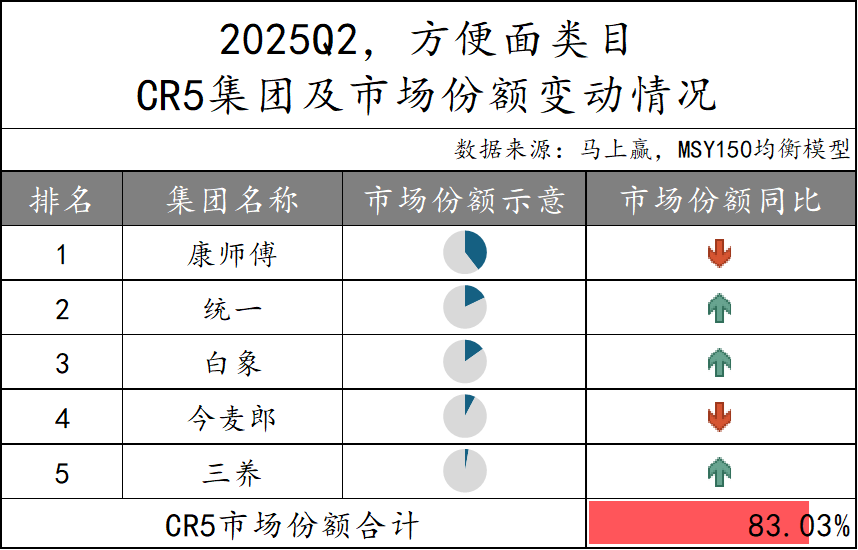

ĘĮ▒Ń├µŅÉ─┐ųąŻ¼CR5╝»łFĄ─╩ął÷Ę▌Ņ~ų«║═×ķ 83.03%Ż¼╩ął÷╝»ųąČ╚╠Äė┌Ė▀╬╗ĪŻÅ─╩ął÷Ę▌Ņ~ūāäėŪķørüĒ┐┤Ż¼é„ĮyŅ^▓┐ŲĘ┼Ų┐ĄÄ¤ĖĄ┼cĮ±¹£└╔Ą─╩ął÷Ę▌Ņ~═¼▒╚ėąę╗Č©╩š┐sŻ¼Č°Įyę╗Īó░ūŽ¾┼c╚²B╝»łFät│╩¼F═¼▒╚į÷ķLæBä▌ĪŻ

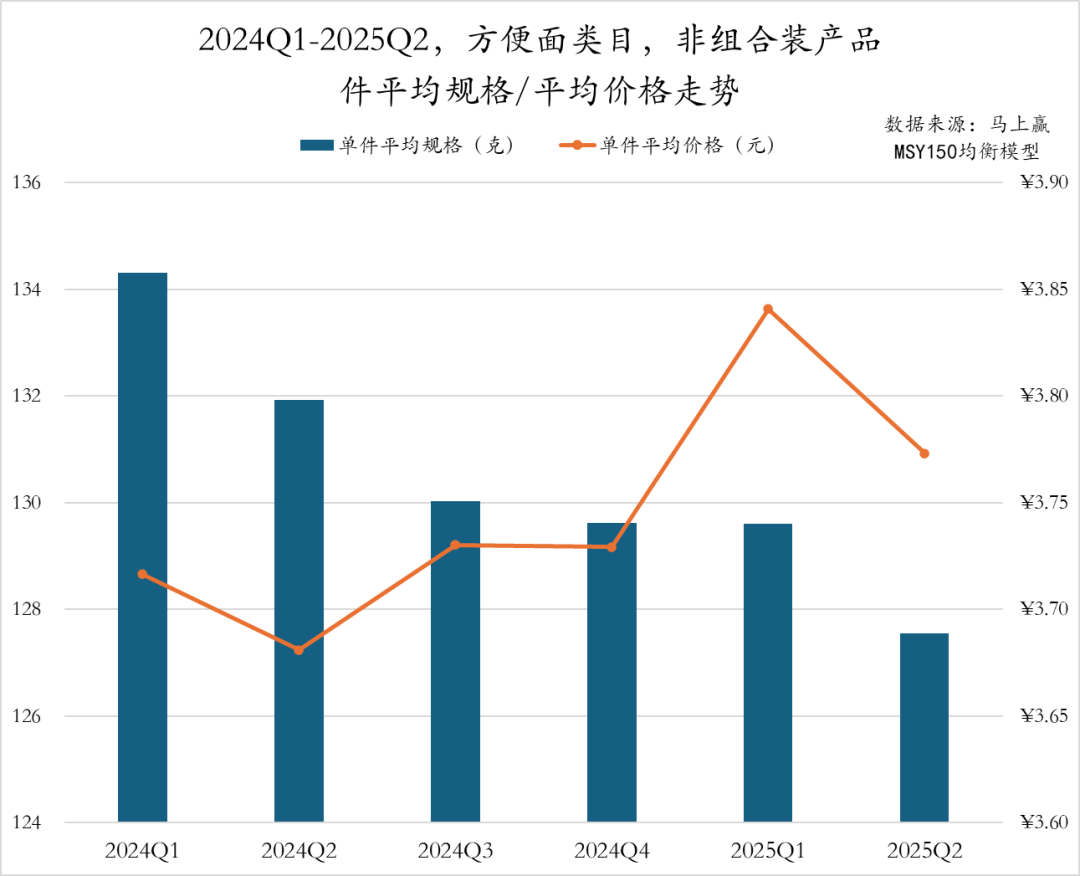

2024Q1ų┴2025Q2Ż¼ĘĮ▒Ń├µĘŪĮM║Žčb«aŲĘĄ─╝■Š∙ār│╩¼F│÷▓©äėæBä▌ĪŻ╝■Š∙ārį┌2024Q1ų┴Q4ķg╗∙▒ŠŠS│ųį┌3.7į¬ū¾ėęĄ─ąĪĘ∙▓©äėŻ¼ų┴2025Q1ąĪĘ∙╔ŽōPų┴3.84į¬║¾Ż¼2025Q2┬įėą╗žš{ų┴3.77į¬ĪŻ┼c┤╦═¼ĢrŻ¼╝■Š∙ęÄĖ±ät│╩¼F│÷│ų└m┐s£p┌ģä▌Ż¼Å─2024Q1Ą─134gŽ┬ĮĄų┴2025Q2Ą─128gĪŻš¹¾wüĒ┐┤Ż¼«aŲĘęÄĖ±Ī░╩▌╔ĒĪ▒┌ģä▌├„’@Ż¼Ų¾śI╗“═©▀^ęÄĖ±┐s£pīó«aŲĘ▀Mę╗▓ĮŠ½ų┬╗»Ż¼Å─Č°½@Ą├ārĖ±╔ŽĄ─į÷ķLŻ¼═Ųäėš¹¾wõN╩█ęÄ─Żį÷ķLĪŻ

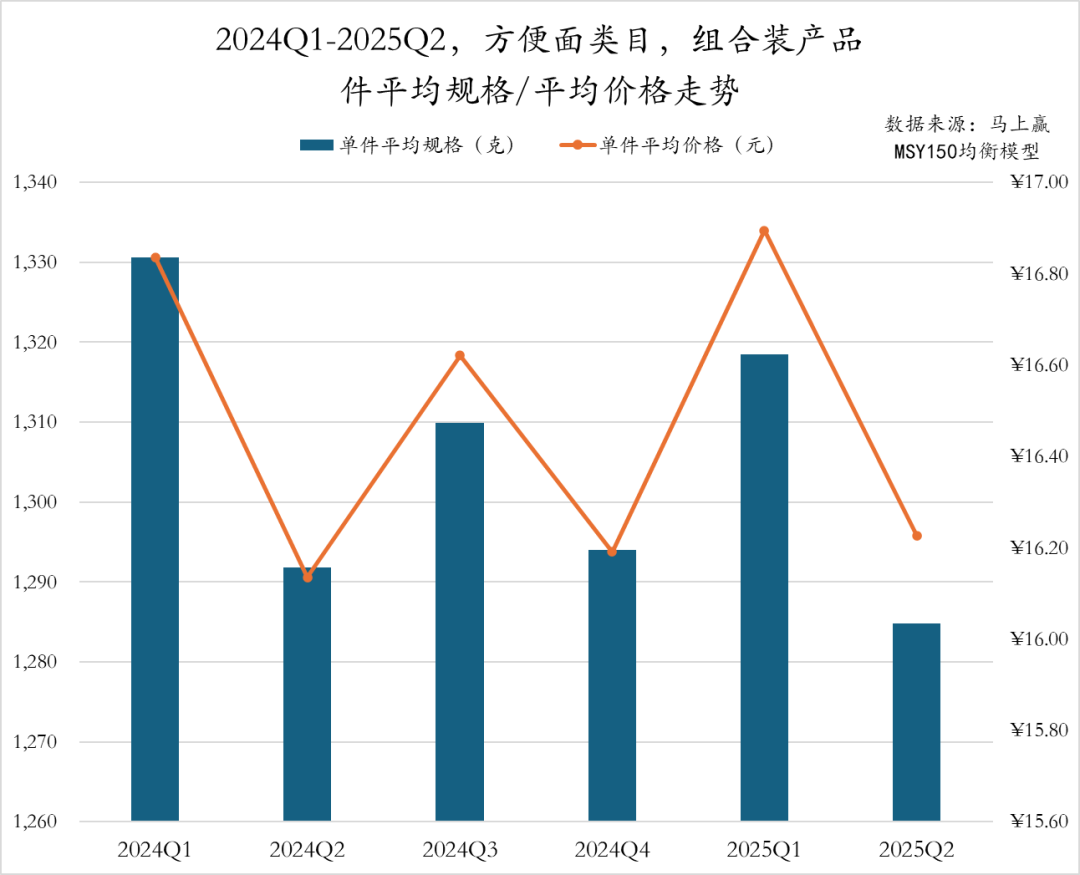

ĮM║Žčb«aŲĘĘĮ├µŻ¼╝■Š∙ęÄĖ±┼c╝■Š∙ārį┌2024Q1ų┴2025Q2Ų┌ķgš¹¾w│╩¼F▓©äėū▀ä▌Ż¼¾w¼F│÷ę╗Č©Ą─╝Š╣ØąįęÄ┬╔┼cš{š¹▓▀┬įĪŻŠ▀¾wüĒ┐┤Ż¼╝■Š∙ęÄĖ±Į³┴∙éĆ╝ŠČ╚į┌1280gų┴1330gų«ķg▓©äėŻ¼Ųõųą2024Q1║═2025Q1ŽÓī”▌^Ė▀Ż¼Č°2024Q2║═2025Q2Š∙│÷¼F├„’@╗ž┬õĪŻ╝■Š∙ārät┼cęÄĖ±ū▀ä▌Ė▀Č╚ę╗ų┬Ż¼ĘÕųĄ│÷¼Fį┌2024Q1┼c2025Q1Ą─16.8į¬Ż¼Ė▀ė┌2024Q1═¼Ų┌Ą─Š∙ār╦«ŲĮŻ¼┼cŅÉ─┐ārĖ±ųĖöĄĄ─▒Ē¼FŪķørŽÓ║¶æ¬ĪŻ

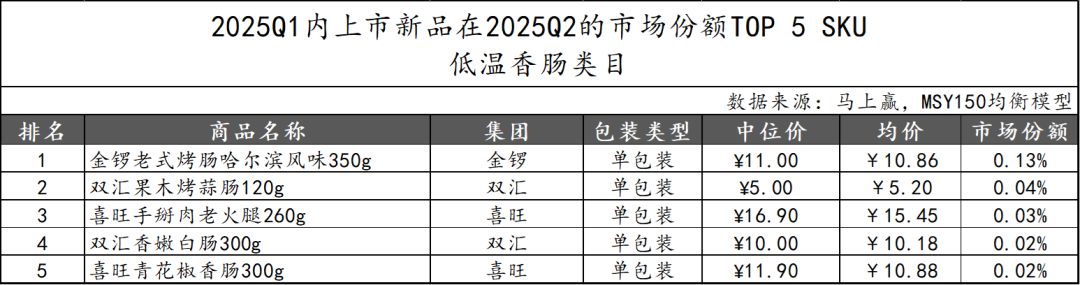

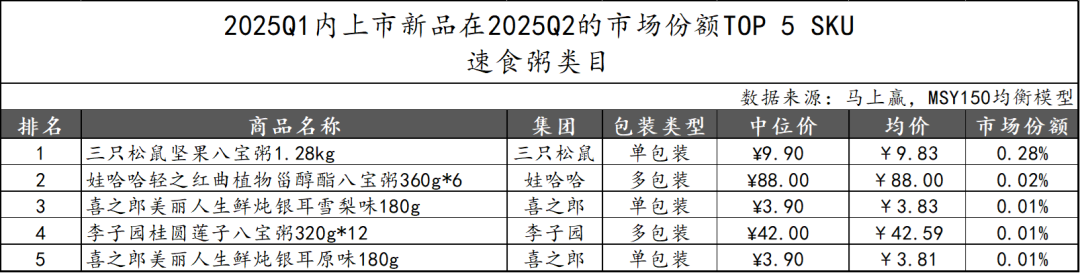

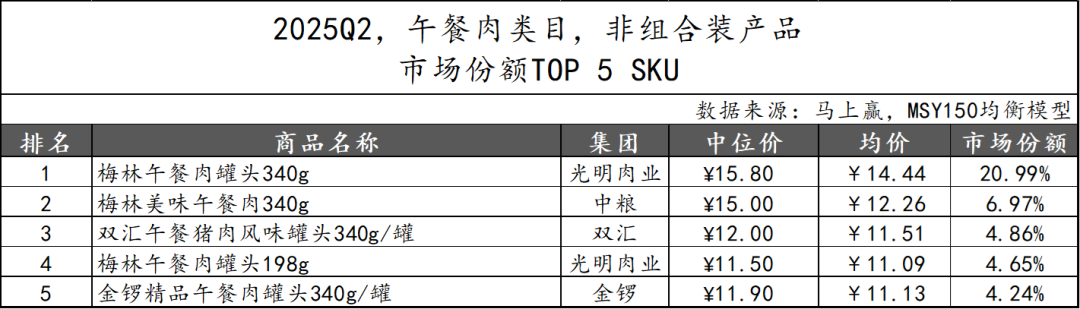

2025Q1╔Ž╩ąĄ─ĘĮ▒Ń├µŅÉ─┐ą┬ŲĘį┌2025Q2╩ął÷Ę▌Ņ~TOP 5 SKUųąŻ¼░ūŽ¾╝»łFĄ─╚²┐Ņ┼Ż╚Ō░Õ├µ«aŲĘ░³öłŪ░╚²Ż¼╗“╩ŪŠoĖ·░Õ├µ«aŲĘį┌╗ź┬ōŠW¤ßČ╚Ą─░l┴”│§ęŖ│╔ą¦ĪŻŚŅšŲ╣±æ{ĮĶ║ė─Ž║·└▒£½╬ČĄ─Ę█├µ▓╦Ą░«aŲĘ▄Q╔ĒĄ┌╦─Ż¼┐ĄÄ¤ĖĄät╩ŪęįČÓ░³čb«aŲĘ╬╗┴ąĄ┌╬ÕĪŻš¹¾wüĒ┐┤Ż¼CR5╝»łFį┌ą┬ŲĘ═ČĘ┼╔Ž╚įš╝ō■ų„ī¦Ż¼ŲõėÓŲĘ┼Ų╗“┐╔═©▀^¬Ü╠ž’L╬Čōīš╝Ž¹┘Mš▀šJų¬┼cĮė╩▄Č╚ĪŻ

╗∙ė┌2025Q2ĘĮ▒Ń├µŅÉ─┐Ą─╩ął÷Ę▌Ņ~TOP 5 SKUŪķør┐╔ęį┐┤ĄĮŻ¼ĘŪĮM║Žčb«aŲĘųąŻ¼Įyę╗╝»łF└^└m▒Ż│ųÅŖä▌Ż¼æ{ĮĶČÓ┐Ņ«aŲĘš╝ō■╚²Ž»Ż¼║Ł╔w▒ŁčbĪó═░čbĄ╚▓╗═¼ęÄĖ±Ż¼š╣¼F│÷▌^ÅŖĄ─«aŲĘ▓╝Šų─▄┴”ĪŻŲõųąĪ░£½▀_╚╦Ī▒┼cĪ░Ūč╗╩Ī▒ŽĄ┴ą╬╗┴ąŪ░Č■ĪŻ┐ĄÄ¤ĖĄätæ{ĮĶĮøĄõ┤³čb«aŲĘ║═Ī░BIGĪ▒═░čb«aŲĘš╝ō■Ą┌╚²┼cĄ┌╬ÕŻ¼└^└m░lō]Ųõį┌┤¾▒ŖŽ¹┘MīėĄ─ŲĘ┼Ųė░Ēæ┴”ĪŻ

į┌ĮM║Žčb«aŲĘųąŻ¼░ūŽ¾╝»łF▒Ē¼Fė╚×ķ═╗│÷Ż¼æ{ĮĶĪ░£½║├║╚Ī▒ŽĄ┴ą┼cĪ░┤¾└▒ŗ╔Ī▒Ēn╩Į╗ļu░Ķ├µŻ¼╣▓ėą╚²┐Ņ«aŲĘš╝ō■Ū░╚²Ż¼╩ął÷▒Ē¼FĘĆĮĪĪŻĮyę╗╝»łFätæ{ĮĶĖ▀ār╬╗Ą─Ī░£½▀_╚╦╬Õ║Žę╗╚š╩ĮļÓ╣Ū└Ł├µĪ▒▀M╚ļ░±å╬Ż¼čė└mŲõį┌Ė▀Č╦╝ÜĘų╩ął÷Ą─▓╝ŠųĪŻ┐ĄÄ¤ĖĄätęįĪ░┤¾╩│┤³Ī▒ęÄĖ±Ą─╝t¤²┼Ż╚Ō├µ╬╗┴ąĄ┌╬ÕŻ¼¾w¼FŲõĮøĄõ┐┌╬Č┼c┤¾░³čb▓▀┬įĄ─│ų└m╬³ę²┴”ĪŻ

│Ż£ž╗═╚─cŻ║

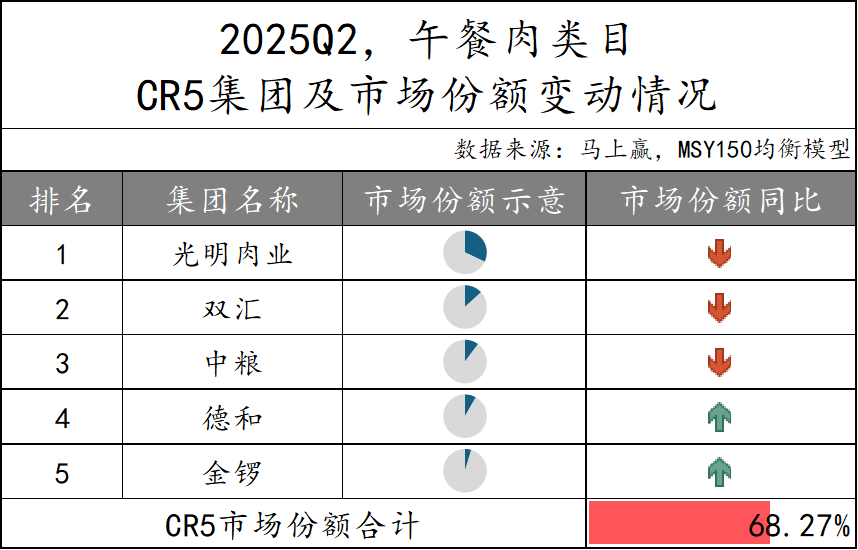

2025Q2Ż¼│Ż£ž╗═╚─c╩ął÷Ą─CR5╝»łFė╔ļpģRĪóĮĶīĪóą┬ŽŻ═¹┴∙║═Īó┴”š\╝░Ų┴┴╩│ŲĘĮM│╔Ż¼║Žėŗš╝ō■93.19%Ą─╩ął÷Ę▌Ņ~Ż¼╩ął÷Ė▀Č╚╝»ųąŻ¼āHļpģRę╗╝ęį┌ŅÉ─┐ųąĄ─╩ął÷Ę▌Ņ~Š═│¼▀^60%ĪŻÅ─╩ął÷Ę▌Ņ~Ą─ūā╗»ŪķørüĒ┐┤Ż¼ļpģRį┌╩ął÷Ę▌Ņ~Ą┌ę╗Ą─ŪķørŽ┬═¼▒╚ėą╦∙į÷ķLŻ¼Ų┴┴╩│ŲĘę▓│╩į÷ķLæBä▌ĪŻČ°ĮĶīĪóą┬ŽŻ═¹┴∙║═Īó┴”š\Ą─╩ął÷Ę▌Ņ~ät│÷¼FŽ┬╗¼ĪŻ

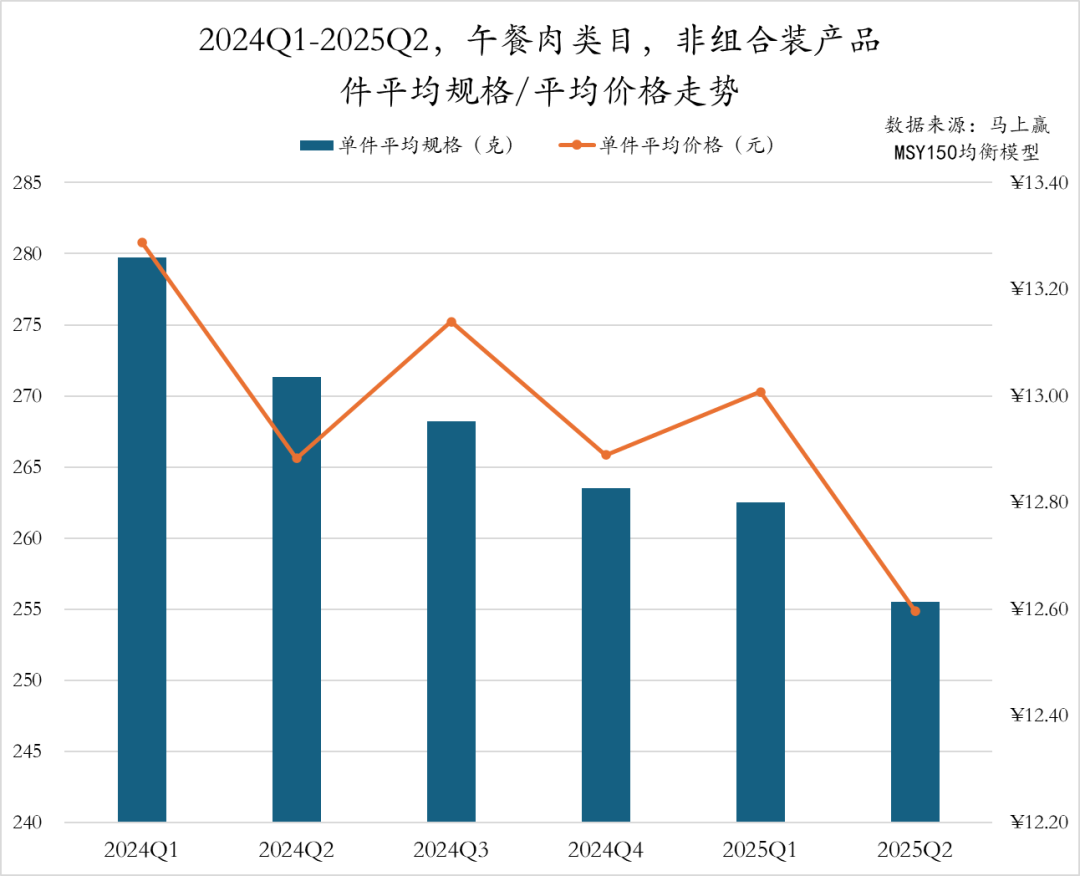

Å─ĘŪĮM║Žčb«aŲĘĄ─ęÄĖ±┼cārĖ±ū▀ä▌üĒ┐┤Ż¼2024Q1ų┴2025Q2Ż¼│Ż£ž╗═╚─cŅÉ─┐╝■Š∙ęÄĖ±į┌2024Q2Ą─┤¾Ę∙┐s£p║¾Ż¼▀B└mā╔éĆ╝ŠČ╚ąĪĘ∙╗ž╔²Ż¼2025Q1Ę┤ÅŚų┴180gĖ▀╬╗Ż¼2025Q2ät╗ž┬õų┴173gŻ¼╗žĄĮ2024Q1╦«ŲĮĪŻČ°╝■Š∙ārätį┌2024Q2ė|╝░Ą═³c2.38į¬║¾▓©äė╠ß╔²Ż¼2025Q1▀_ĄĮ2.57į¬Ż¼ļS║¾┬įėą╗žš{ĪŻ

│Ż£ž╗═╚─cĮM║Žčb«aŲĘĄ─╝■Š∙ęÄĖ±┼c╝■Š∙ārį┌2024Q1ų┴2025Q2Ų┌ķg│╩¼F│÷├„’@Ą─═¼▓Į▓©äė╠žš„ĪŻ╝■Š∙ęÄĖ±│╩¼F│÷Q1┼cQ3ąĪĘ∙╔Ž╔²ĪóQ2┼cQ4┬įėą╗ž┬õĄ─ęÄ┬╔Ż╗╝■Š∙ār▓©äėĖ³×ķ├„’@Ż¼2024Q2┼c2024Q4╠Äė┌Ą═³cŻ¼Č°2024Q1║═2025Q1ät▀_ĄĮ16.5į¬Ż¼×ķ═¼Ų┌Ė▀╬╗ĪŻ2025Q2ęÄĖ±┐s£pĘ∙Č╚▌^ąĪŻ¼Č°ārĖ±ät┤¾Ę∙Ž┬š{│¼2į¬Ż¼Ų¾śI╗“═©▀^ārĖ±╩ųČ╬╠ßš±õN┴┐ĪŻ

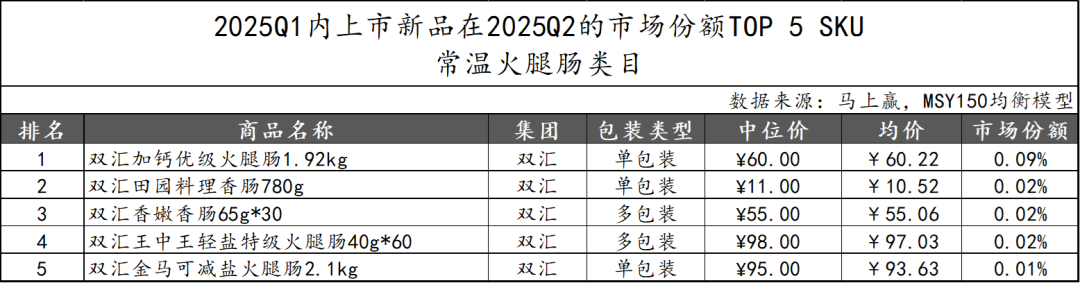

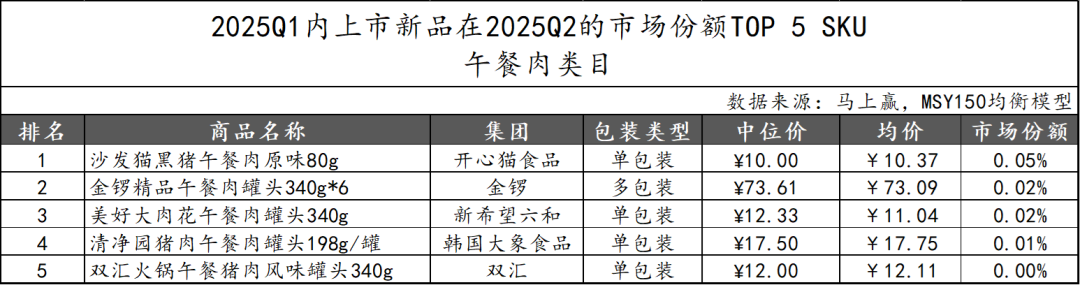

2025Q1╔Ž╩ąĄ─│Ż£ž╗═╚─cą┬ŲĘį┌2025Q2Ą─╩ął÷Ę▌Ņ~TOP 5 SKUųąŻ¼ļpģR╝»łF░³öł╚½▓┐Ž»╬╗Ż¼’@╩ŠŲõį┌ą┬ŲĘ▓╝Šų╔ŽĄ─Ė▀Č╚╝»ųą┼cŲĘ┼ŲĮyų╬┴”ĪŻŲõųąŻ¼Ī░╝ėŌ}ā×╝ē╗═╚─c1.92kgĪ▒╬╗ŠėĄ┌ę╗Ż¼▒Ē¼FŽÓī”═╗│÷Ż¼’@╩Š│÷┤¾ęÄĖ±ĀIBÅŖ╗»ą═«aŲĘį┌╝ÜĘų╩ął÷Ą─Øō┴”ĪŻ

╗∙ė┌2025Q2╩ął÷Ę▌Ņ~Top 5 SKUŪķørüĒ┐┤Ż¼ļpģR╝»łFę└┼fš╣¼FÅŖä▌ų„ī¦Ąž╬╗Ż¼Ī░═§ųą═§Ī▒ŽĄ┴ąĖ▓╔w▓╗═¼┐╦ųž┼cęÄĖ±Ż¼└╬└╬š╝ō■Ū░╚²Ž»Ż¼║Žėŗ╩ął÷Ę▌Ņ~ĮėĮ³18%Ż¼Š▀éõ’@ų°Ą─ęÄ─Żā×ä▌┼cŲĘ┼ŲØB═Ė┴”ĪŻŲõųąĪ░╣ŪŽŃ═§ųą═§Ī▒ęį7.63%Ą─╩ął÷Ę▌Ņ~š╝ō■Ą┌ę╗ĪŻ═¼ĢrŻ¼ĮĶī╝»łFęÓėąā╔┐Ņ«aŲĘ▄Q╔ĒŪ░╬ÕŻ¼│Ż£ž╗═╚─c╩ął÷│╩¼Fļp╣čŅ^Ė±ŠųĪŻ

ĘŪĮM║Žčb«aŲĘųąŻ¼ļpģR╝»łFÅŖä▌░³öł╩ął÷Ę▌Ņ~Ū░╬ÕŻ¼š╣¼F│÷ī”│Ż£ž╗═╚─cĘŪĮM║Žčb«aŲĘ╩ął÷Ą─Į^ī”šŲ┐ž┴”ĪŻŲõ╔Ž░±«aŲĘ’L╬ČČÓśėŻ¼ęÄĖ±Å─58gĄĮ240g▓╗Ą╚Ż¼¾w¼F│÷ļpģRį┌ĘŪĮM║Žčb«aŲĘųą═©▀^▓Ņ«É╗»▓╝ŠųīŹ¼FĖ▀Ė▓╔w┬╩Ą─▓▀┬įŻ¼ņ¢╣╠┴╦ŲõŲĘ┼ŲÅVČ╚┼c╩ął÷ØB═Ė┴”ĪŻ

Ą═£žŽŃ─cŻ║

2025Q2Ą═£žŽŃ─cŅÉ─┐Ą─CR5╝»łF╩ął÷Ę▌Ņ~║Žėŗ×ķ72.29%Ż¼ŽÓ▒╚Ųõ╦¹ŅÉ─┐╩ął÷╝»ųąČ╚ŽÓī”▌^ąĪĪŻį┌Ņ^▓┐Ė±ŠųĘĮ├µŻ¼ļpģR║═ĮĶīę└┼f▒Ż│ųŪ░ā╔├¹Ą─╬╗ų├Ż¼Ą½Č■š▀Ą─╩ął÷Ę▌Ņ~═¼▒╚Š∙│÷¼FŽ┬╗¼æBä▌Ż¼Č°ėĻØÖät│╩¼F╔Ž╔²æBä▌ĪŻ═¼ĢrŻ¼┴”š\║═’hŽŃĖ³╩Ū╚Ī┤·╔Žę╗╝ŠČ╚Ą─Ą├└¹╦╣║═Ž▓═·▄Q╔ĒCR5Ż¼╩ął÷Ę▌Ņ~ę▓═¼▒╚į÷ķLĪŻ

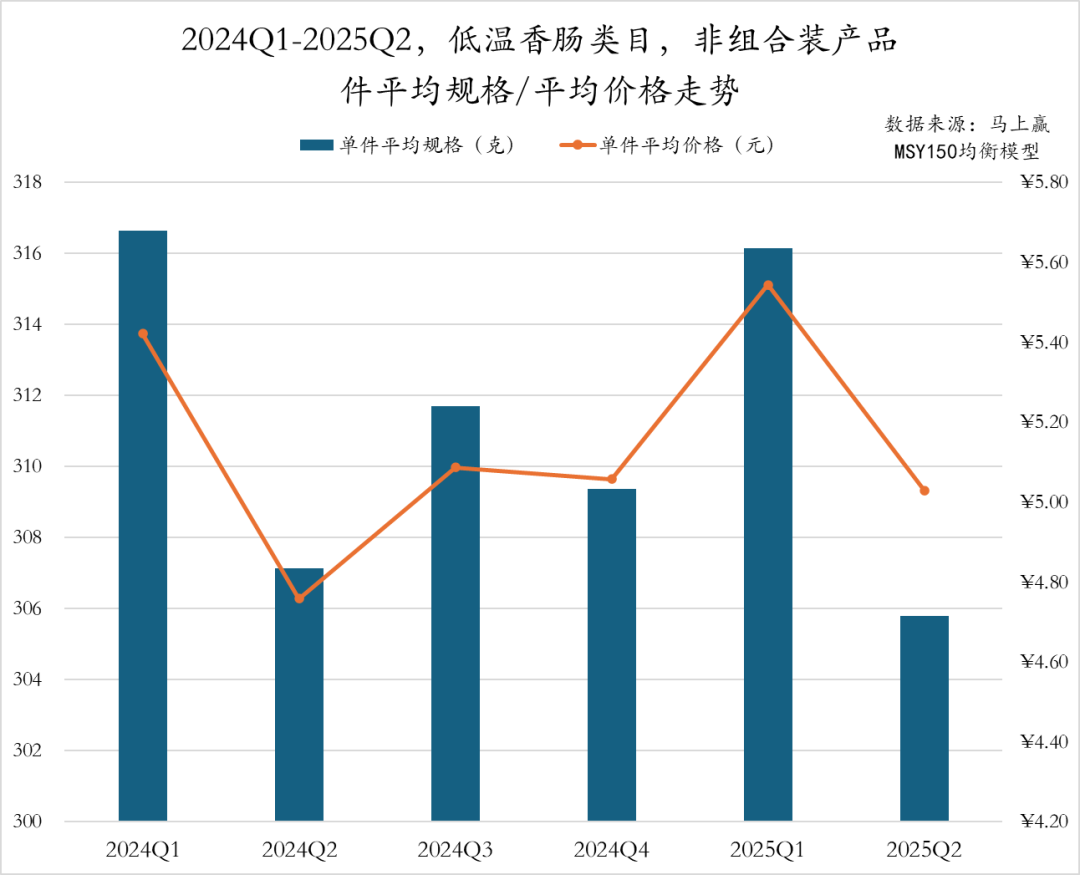

Į³┴∙éĆ╝ŠČ╚üĒ┐┤Ż¼Ą═£žŽŃ─cŅÉ─┐ĘŪĮM║Žčb«aŲĘĄ─╝■Š∙ęÄĖ±┼c╝■Š∙ār│╩¼F│÷ę╗Č©Ą─═¼▓Į▓©äė╠žš„ĪŻ2024Q1╝■Š∙ęÄĖ±▀_317gŻ¼Š∙ār×ķ5.42į¬Ż¼ļS║¾ā╔éĆ╝ŠČ╚ārĖ±┼cęÄĖ±Š∙ėą╦∙Ž┬š{Ż¼╗“┼c╣Ø║¾ąĶŪ¾ū▀╚§Īó╩ął÷┤┘õN╝ėäĪėąĻPĪŻ┤╦║¾ęÄĖ±┼cārĖ±ąĪĘ∙╗ž╔²Ż¼ų┴2025Q1ęÄĖ±╗žĄĮ316gĪó╝■Š∙ār╔²ų┴5.54į¬ĪŻ2025Q2ārĖ±┼cęÄĖ±į┘Č╚ļpļp╗ž┬õŻ¼’@╩Š│÷ĄŁ═·╝Šī”Ž¹┘M╣ØūÓĄ─ė░Ēæ╚į▌^├„’@ĪŻ

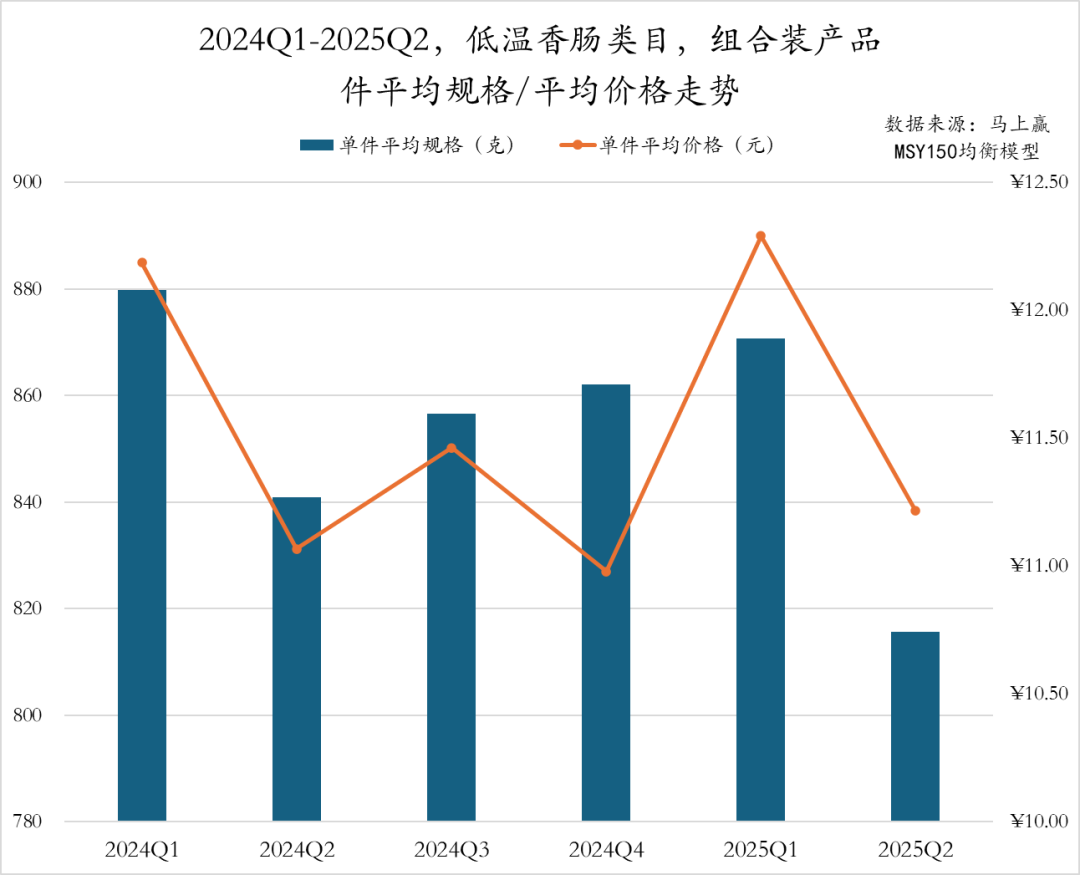

2024Q1ų┴2025Q2Ż¼Ą═£žŽŃ─cŅÉ─┐ĮM║Žčb«aŲĘĄ─╝■Š∙ęÄĖ±į┌2024Q1▀_ĄĮ880┐╦Ą─Ė▀╬╗║¾Ż¼į┌2024Q2│÷¼F├„’@┐s£pŻ¼ļS║¾ąĪĘ∙╗ž╔²Ż¼2025Q1╠ß╔²ų┴870┐╦Ż¼Ą½2025Q2¾EĮĄų┴820┐╦Ż¼×ķĮ³┴∙éĆ╝ŠČ╚ūŅĄ═╦«ŲĮĪŻį┌╝■Š∙ārĖ±ät▓©äėĖ³╝ė├„’@Ż¼2024Q1×ķ12į¬Ż¼2024Q2ėą╦∙Ž┬ĮĄŻ¼ļS║¾ā╔éĆ╝ŠČ╚ąĪĘ∙▓©äėŻ¼2025Q1ārĖ±┤¾Ę∙╔ŽØqų┴Į³┴∙éĆ╝ŠČ╚ĘÕųĄŻ¼Ą½2025Q2į┘┤╬╗ž┬õų┴11į¬ĪŻ┐é¾wüĒ┐┤Ż¼2025Q2Ą═£žŽŃ─cŅÉ─┐ęÄĖ±┐s£p├„’@Ż¼ārĖ±ėą╦∙╗ž┬õŻ¼╗“┼c╣Ø║¾Ž¹┘M╗ž┬õŻ¼Ų¾śI═©▀^£pār┐s┴┐æ¬ī”╩ął÷ĖéĀÄŽÓĻPĪŻ

2025Q1╔Ž╩ąĄ─Ą═£žŽŃ─cą┬ŲĘį┌2025Q2╩ął÷Ę▌Ņ~TOP 5 SKUųąŻ¼«aŲĘ’LĖ±ČÓśėĪŻĮĶī═Ų│÷Ą─Ī░└Ž╩Į┐Š─c╣■Ā¢×I’L╬Č350gĪ▒╬╗┴ąĄ┌ę╗Ż¼╗“╩ŪĄžė“’L╬Č«aŲĘ┤µį┌ę╗Č©╬³ę²┴”ĪŻļpģR║═Ž▓═·Ė„ėąā╔┐Ņ«aŲĘ╔Ž░±Ż¼║Ł╔w┐┌╬Č║═ęÄĖ±žSĖ╗ĪŻš¹¾wüĒ┐┤Ż¼Ņ^▓┐ŲĘ┼Ųį┌ą┬ŲĘ╩ął÷╚į▒Ż│ų▌^Ė▀╗Ņ▄SČ╚Ż¼Č°ĘŪCR5│╔åTŽ▓═·ęÓėą═╗ŲŲĪŻ

2025Q2Ą═£žŽŃ─cŅÉ─┐ĘŪĮM║Žčb«aŲĘųąŻ¼ļpģR╝»łF═¼śė░³öł╩ął÷Ę▌Ņ~Ū░╬ÕŻ¼š╣¼F│÷ī”įō╝ÜĘų╩ął÷Ą─Įyų╬┴”ĪŻ╔Ž░±«aŲĘ║Ł╔w¤ß╣Ę─cĪó┼_╩ĮŽŃ─cĪóųŌ╗©Īó╦Ō╬Č─cĄ╚ČÓĘNŅÉą═Ż¼╝╚ėąąĪęÄĖ±╝┤╩│ą═«aŲĘŻ¼ę▓ėą▀m║Ž╝ę═źĘų▓═Ą─┤¾ęÄĖ±░³čbŻ¼Ė▓╔w▓╗═¼Ž¹┘Mł÷Š░ĪŻārĖ±Ä¦░³║¼2į¬ų┴14į¬ų«ķgŻ¼Å─«aŲĘŅÉą═ĄĮārĖ±╠▌Č╚Š∙│╩¼F│÷Ė▀Č╚ČÓį¬Ą─╩ął÷▓╝Šų▓▀┬įĪŻ

ĮM║Žčb«aŲĘųąŻ¼TOP 5 SKUė╔ļpģR┼cĮĶīā╔┤¾╝»łFų„ī¦ĪŻļpģR╝»łF░³öłŪ░╚²Ž»Ż¼«aŲĘŅÉą═žSĖ╗ĪóęÄĖ±╝»ųąį┌ąĪ░³čb▒ŃĮ▌ą═ĪŻĮĶī╝»łFĄ─ė±├ū─cæ{ĮĶ¬Ü╠ž┐┌╬Č╬╗┴ąĄ┌╦─Ż¼└’░║┐ŠŽŃ─cätęįĖ▀ąįār▒╚▄Q╔ĒĄ┌╬ÕĪŻ

╦┘╩│ųÓŻ║

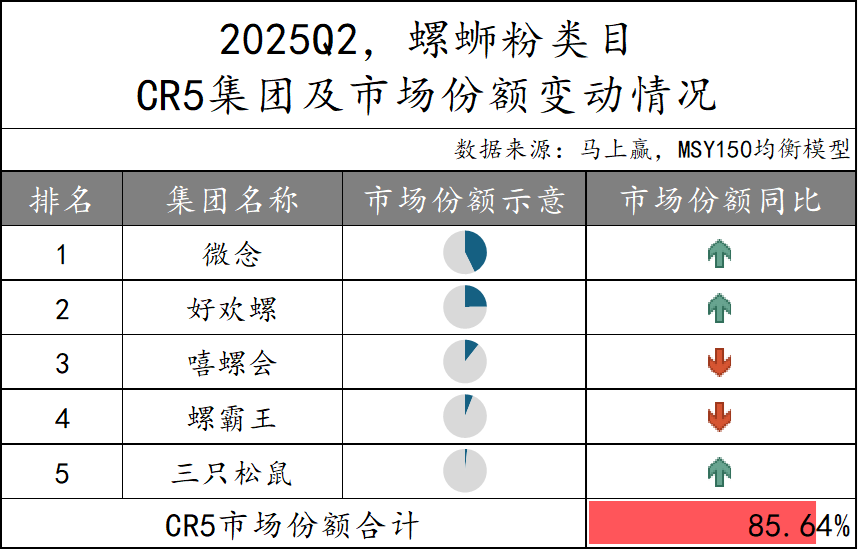

2025Q2╦┘╩│ųÓŅÉ─┐CR5╝»łF╩ął÷Ę▌Ņ~║Žėŗ×ķ 81.29%Ż¼▌^╔Žę╗╝ŠČ╚ėą╦∙į÷ķLŻ¼Ņ^▓┐ŲĘ┼ŲĄ─ų„ī¦Ąž╬╗▌^×ķĘĆ╣╠ĪŻŲõųąŻ¼āH╠®ŲµĄ─╩ął÷Ę▌Ņ~│÷¼Fį÷ķLŻ¼╗“Ą├ęµė┌Ųõį┌«aŲĘ╔ŽĄ─ĮĪ┐Ą╗»äōą┬Ż¼▒╚╚ń═Ų│÷Ą═┐©ĪóĖ╗║¼ĀIBĄ─╦┘╩│ųÓ«aŲĘŻ¼ęį╝░ßśī”▐k╣½ł÷Š░Ą╚▀MąąĄ─ł÷Š░╗»ĀIõNŻ¼╬³ę²┴╦Ė³ČÓŽ¹┘Mš▀ĪŻČ°═▐╣■╣■ĪóŃy·śĪó▀_└¹║══¼ĖŻĄ─╩ął÷Ę▌Ņ~Š∙ėą╦∙Ž┬╗¼ĪŻ

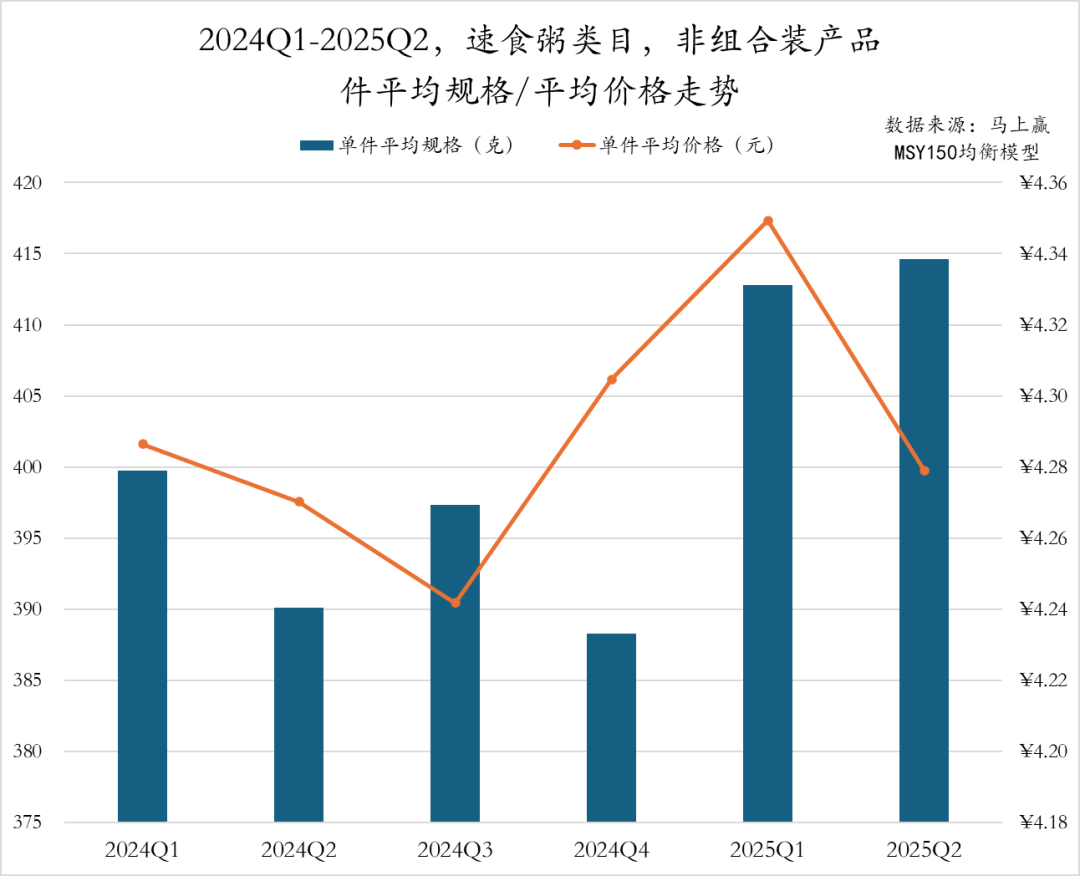

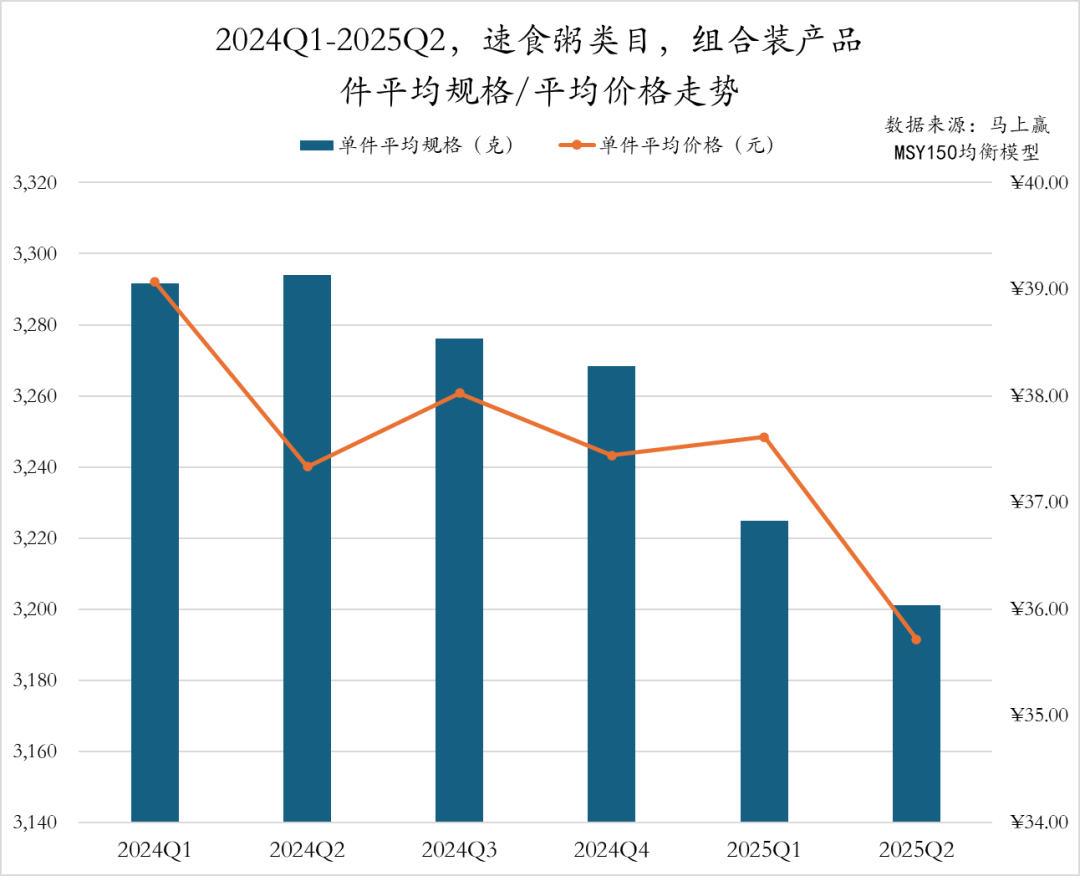

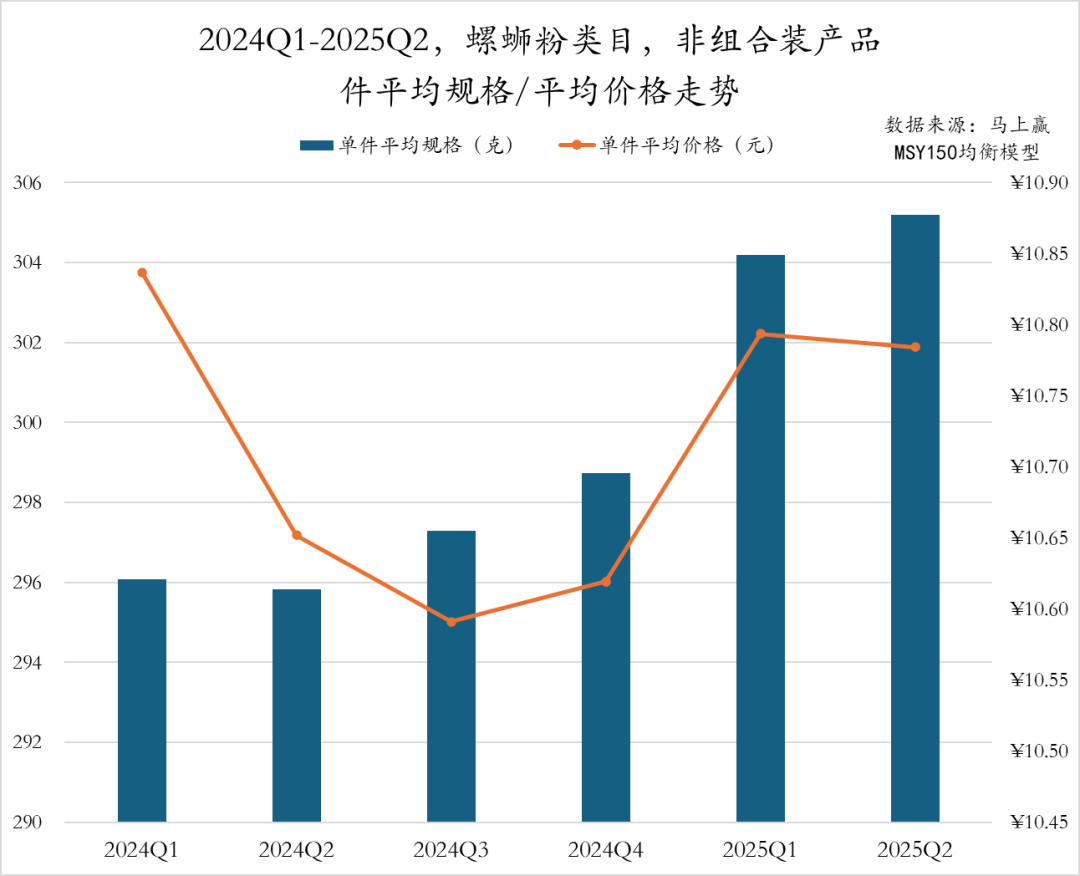

2024Q1ų┴2025Q2Ų┌ķgŻ¼╦┘╩│ųÓŅÉ─┐ĘŪĮM║Žčb«aŲĘ╝■Š∙ęÄĖ±Å─2024─ĻĄ─390gĪ¬Ī¬400gģ^ķgŻ¼ų▓Į╔Žąąų┴2025Q2Ą─Į³415┐╦Ż¼×ķĮ³┴∙éĆ╝ŠČ╚ūŅĖ▀ųĄŻ¼«aŲĘęÄĖ±Ž╚ĘĆ║¾╔²ĪŻ╝■Š∙ārį┌2024Q1ų┴Q3ėą╦∙Ž┬╗¼Ż¼ļS║¾ų╝Š╔Ž╔²ų┴2025Q1Ą─4.34į¬ĪŻ2025Q2ļmęÄĖ±└^└mį÷ķLŻ¼Ą½ārĖ±╗ž┬õų┴4.28į¬Ż¼Ų¾śI╗“š²═©▀^Ė▀ąįār▒╚«aŲĘæ¬ī”╩ął÷ĖéĀÄĪŻ

ĮM║Žčb«aŲĘĘĮ├µŻ¼Į³┴∙éĆ╝ŠČ╚╦┘╩│ųÓŅÉ─┐Ą─╝■Š∙ęÄĖ±║═╝■Š∙ārš¹¾w│╩¼FĪ░┴┐ār²RĮĄĪ▒Ą─š{š¹┌ģä▌ĪŻ╝■Š∙ęÄĖ±│²2024Q2ėąąĪĘ∙╠ß╔²═ŌŻ¼Å─2024Q1Ą─3290g┐s£pĄĮ2025Q2Ą─3200gŻ¼╝■Š∙ārę▓Å─39į¬▓©äėŽ┬╗¼ų┴▓╗ūŃ36į¬Ż¼ė╚Ųõ╩Ū2025Q2Ž┬╗¼├„’@ĪŻ

2025Q1╔Ž╩ąĄ─╦┘╩│ųÓŅÉą┬ŲĘį┌2025Q2╩ął÷Ę▌Ņ~Ųš▒ķ▌^Ą═ĪŻ╚²ų╗╦╔╩¾Ą─Ī░łį╣¹░╦īÜųÓ1.28kgĪ▒╩Ūą┬ŲĘųą▒Ē¼FūŅ×ķ═╗│÷Ą─å╬ŲĘŻ¼═▐╣■╣■╝»łFĄ─ČÓ░³čb«aŲĘĪ░▌pų«╝tŪ·ų▓╬’ń▐┤╝§ź░╦īÜųÓĪ▒æ{ĮĶĮĪ┐ĄĪóB╔·╠ž³c╬╗┴ąĄ┌Č■ĪŻŲõėÓ╚²┐Ņ«aŲĘÜwī┘Ž▓ų«└╔║═└Ņūėł@╝»łFĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼ą┬ŲĘTOP 5 SKUųąŻ¼āHėą═▐╣■╣■×ķCR5│╔åTŻ¼’@╩Š╦┘╩│ųÓŅÉ─┐ĘŪCR5╝»łFš²═©▀^▓Ņ«É╗»┐┌╬Č║═ĮĪ┐Ą╗»«aŲĘ╠ß╔²╩ął÷ĖéĀÄ┴”ĪŻ

2025Q2Ż¼╦┘╩│ųÓŅÉ─┐Ą─ĮM║Žčb«aŲĘ╩ął÷Ę▌Ņ~TOP 5 SKUė╔═▐╣■╣■┼cŃy·śā╔┤¾╝»łF░³öłĪŻ═▐╣■╣■╣▓ėą╚²┐Ņ«aŲĘ╔Ž░±Ż¼ŲõĪ░╣łA╔ÅūėĀIB░╦īÜųÓĪ▒Ė³╩Ūęį│¼16%Ą─╩ął÷Ę▌Ņ~╬╗ŠėĄ┌ę╗Ż¼Ńy·śätæ{ĮĶā╔┐Ņ╣łA╔ÅūėŽĄ┴ą«aŲĘ╬╗┴ąĄ┌Č■║═Ą┌╬ÕĪŻš¹¾wüĒ┐┤Ż¼╦┘╩│ųÓĮM║Žčb╩ął÷╝»ųąČ╚▌^Ė▀Ż¼TOP 5 SKU╩ął÷Ę▌Ņ~║Žėŗš╝▒╚│¼27%Ż¼Ņ^▓┐ŲĘ┼Ųš╣¼F│÷ÅŖä▌ĖéĀÄ┴”ĪŻ

ĘŪĮM║Žčb«aŲĘ╩ął÷Ę▌Ņ~TOP5Ą─SKUųąŻ¼═▐╣■╣■╝»łFėą╚²┐Ņ«aŲĘ╔Ž░±Ż¼ŲõųąĪ░╣łA╔ÅūėĀIB░╦īÜųÓĪ▒ęį10.30%Ą─╩ął÷Ę▌Ņ~╬╗ŠėĄ┌ę╗Ż¼│╔×ķįō╝ÜĘų╩ął÷Ą─║╦ą─å╬ŲĘĪŻŃy·ś╝»łFĄ─Ī░╣łA╔Åūė░╦īÜųÓĪ▒╬╗┴ąĄ┌Č■Ż¼╠®Ųµęįę╗┐Ņ╠ž╗▌čb«aŲĘ┤“╚ļŪ░╚²Ż¼¾w¼F│÷į┌ārĖ±“īäėą═╝ÜĘų╩ął÷Ą─═╗ŲŲĪŻ

┬▌╬ćĘ█Ż║

2025Q2┬▌╬ćĘ█ŅÉ─┐Ą─ CR5 ╝»łF╩ął÷Ę▌Ņ~║Žėŗ×ķ 85.64%Ż¼╩ął÷╝»ųąČ╚╠Äė┌▌^Ė▀╦«ŲĮĪŻŠ▀¾wüĒ┐┤Ż¼╬ó─Ņ║═║├Üg┬▌╬╗ŠėŪ░ā╔├¹Ą─═¼Ģr╩ął÷Ę▌Ņ~═¼▒╚į÷ķLŻ¼Č°╬¹┬▌Ģ■║═┬▌░į═§ät│÷¼FŽ┬╗¼ĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼╚²ų╗╦╔╩¾į┌▒Š╝ŠČ╚╩ū┤╬▀M╚ļCR5╝»łFų«┴ąŻ¼╚Ī┤·┴╦┴°╚½▄Q╔ĒCR5╝»łFĪŻ

2024Q1ų┴2025Q2Ż¼┬▌╬ćĘ█ŅÉ─┐ĘŪĮM║Žčb«aŲĘĄ─╝■Š∙ęÄĖ±ĘĆ▓Į╠ß╔²Ż¼Å─2024Q1Ą─296gĘĆ▓Į╔ŽØqų┴2025Q2Ą─305gŻ¼ė╚Ųõ╩Ū2025Q1īŹ¼F╠°╔²ĪŻČ°╝■Š∙ārš¹¾w│╩¼FĪ░UĪ▒ą═ūā╗»┌ģä▌Ż¼2024Q1ų┴Q3ų▓Į╗ž┬õų┴10.6į¬Ą─ļAČ╬ąįĄ═³cŻ¼ļS║¾ā╔éĆ╝ŠČ╚╗ž╔²ų┴10.8į¬Ż¼2025Q2▒Ż│ųĘĆČ©ĪŻŲ¾śIį┌▒ŻūC«aŲĘęÄĖ±╠ß╔²Ą─═¼ĢrŻ¼ārĖ±▓▀┬į┌ģė┌ĘĆĮĪŻ¼░lš╣æBä▌┴╝║├ĪŻ

2025Q1╔Ž╩ąĄ─┬▌╬ćĘ█ŅÉą┬ŲĘį┌2025Q2╩ął÷Ę▌Ņ~TOP 5 SKUŻ¼╚²ų╗╦╔╩¾▒Ē¼F┴┴č█Ż¼ŲõĪ░┴°ų▌┬▌╬ćĘ█│¼┤¾═ļ400gĪ▒«aŲĘęį1.55%Ą─╩ął÷Ę▌Ņ~ŅIŽ╚ĪŻŲõėÓ╦─┐Ņą┬ŲĘüĒūį╬ó─Ņ║═┬▌░į═§╝»łFĪŻš¹¾wüĒ┐┤Ż¼┬▌╬ćĘ█ą┬ŲĘ╩ął÷╚įęįŅ^▓┐ŲĘ┼Ų×ķų„ī¦Ż¼╬┤üĒą┬ŲĘĖéĀÄ╗“╝»ųąį┌ęÄĖ±äōą┬║═░³čb╔²╝ē╔ŽĪŻ

2025Q2Ż¼┬▌╬ćĘ█ŅÉ─┐ĘŪĮM║Žčb«aŲĘĄ─╩ął÷Ę▌Ņ~TOP 5 SKU└^└m│╩¼FĖ▀Č╚╝»ųąæBä▌Ż¼Ņ^▓┐ŲĘ┼Ų║Žėŗš╝▒╚│¼▀^55%ĪŻŲõųąŻ¼╬ó─Ņ╝»łF┼c║├Üg┬▌╝»łFĖ„ėąā╔┐Ņ«aŲĘ╔Ž░±Ż¼Ī░└ŅūėŲŌ┴°ų▌┬▌╬ćĘ█ 335gĪ▒ęį24.72%Ą─╩ął÷Ę▌Ņ~ĘĆŠėĄ┌ę╗Ż¼čė└mŲõį┌įōŲĘŅÉųąĄ─Į^ī”ŅIŽ╚Ąž╬╗ĪŻ║├Üg┬▌Ą─Ī░╝ė└▒╝ė│¶Ī▒«aŲĘ╬╗┴ąĄ┌Č■Ż¼š├’@Ųõ▓Ņ«É╗»┐┌╬Č▓▀┬įĄ─ėąą¦ąįĪŻ┬▌░į═§ätæ{ĮĶįŁ╬Č╦«ų¾ą═«aŲĘ▄Q╔ĒĄ┌╦─ĪŻš¹¾wüĒ┐┤Ż¼┬▌╬ćĘ█╩ął÷│╩¼FĪ░ÅŖš▀║ŃÅŖĪ▒Ą─Ė±ŠųĪŻ

╦ß└▒Ę█Ż║

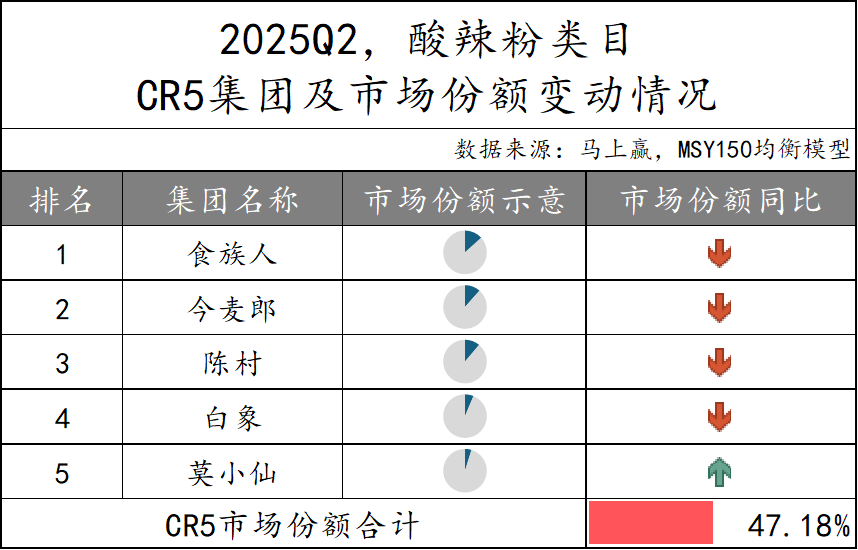

╦ß└▒Ę█ŅÉ─┐CR5╝»łF╩ął÷Ę▌Ņ~║Žėŗ47.18%Ż¼╩ął÷╝»ųąČ╚▌^Ą═Ż¼╩ął÷ĖéĀÄ│╩¼F│÷Ęų╔ó╗»Ą─┌ģä▌ĪŻÅ─╩ął÷Ę▌Ņ~Ą─═¼▒╚ūā╗»ŪķørüĒ┐┤Ż¼āHėą─¬ąĪŽ╔Ą─╩ął÷Ę▌Ņ~ėą╦∙į÷ķLŻ¼ŲõėÓ╦─éĆ╝»łFŠ∙│╩Ž┬ĮĄæBä▌ĪŻį┌Ņ^▓┐╝»ųąČ╚┐╔─▄▀Mę╗▓ĮŽ┬ĮĄĄ─▒│Š░Ž┬Ż¼ą┬┼d═µ╝ę╗“įS─▄ē“═©▀^▓Ņ«É╗»Č©╬╗½@Ą├Ė³ČÓĄ─ĖéĀÄ┐šķgĪŻ

2024Q1ų┴2025Q2Ż¼╦ß└▒Ę█ŅÉ─┐ĘŪĮM║Žčb«aŲĘĄ─╝■Š∙ęÄĖ±ĘĆ▓Į╔Ž╔²Ż¼Å─2024Q1Ą─132g│ų└mį÷ķLų┴2025Q2Ą─140gŻ¼«aŲĘ▓╗öÓ╔²╝ēęįØMūŃŽ¹┘Mš▀ī”╚▌┴┐Ą─ąĶŪ¾ĪŻ╝■Š∙ārät▓©äėūā╗»Ż¼2024Q2ĮĄų┴ūŅĄ═Ż¼ļS║¾Ę┤ÅŚų┴2025Q1Ą─5.40į¬Ż¼2025Q2┬į╬ó╗ž┬õĄ½ŽÓī”ĘĆČ©ĪŻ┐é¾wüĒ┐┤Ż¼╦ß└▒Ę█ŅÉ─┐ĘŪĮM║Žčb«aŲĘį┌ęÄĖ±╠ß╔²Ą─▒│Š░Ž┬Ż¼ārĖ±š{š¹┌ģė┌ĘĆĮĪĪŻ

2025Q1╔Ž╩ąĄ─╦ß└▒Ę█ŅÉą┬ŲĘį┌2025Q2Ą─▒Ē¼FųąŻ¼╠’ąĪ╗©Ą─Ī░ųžæc┼▌ĮĘūį¤ß╦ß└▒Ę█Ī▒æ{ĮĶ┤¾ęÄĖ±╠ž³cŅIŽ╚ĪŻŚŅšŲ╣±╣▓ėą╚²┐Ņ«aŲĘ╔Ž░±Ż¼░³║¼▓╗═¼’L╬Č║═ęÄĖ±Ż¼¾w¼F│÷ę╗Č©Ą─«aŲĘČÓśė╗»ćLįćĪŻūįÓ╦ÕüĄ─īÆĘ█╦ß└▒Ę█═¼śė▄Q╔ĒĄ┌╦─ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╦ß└▒Ę█ŅÉ─┐2025Q1ą┬ŲĘį┌2025Q2Ą─╩ął÷Ę▌Ņ~TOP 5 SKUŠ∙×ķĘŪCR5│╔åTŻ¼┐╔ęŖ╦ß└▒Ę█╩ął÷ĖéĀÄ╝ż┴ęŻ¼ĘŪCR5╝»łF═Ųą┬ęŌįĖÅŖĪŻ

2025Q2Ż¼╦ß└▒Ę█ŅÉ─┐ĘŪĮM║Žčb«aŲĘųąŻ¼╩ął÷Ę▌Ņ~TOP 5 SKUė╔CR5╝»łFųąĄ─╩│ūÕ╚╦Īó░ūŽ¾ĪóĻÉ┤Õ║═Ó╦│į╝ęš╝ō■Ż¼Ņ^▓┐ŲĘ┼ŲĖ±Šų╗∙▒Ščė└mĪŻ╩│ūÕ╚╦└^└mæ{ĮĶĪ░ĮøĄõ╦ß└▒Ę█Ī▒║═Ī░┬ķ└▒▒¼ČŪ╦ß└▒Ę█Ī▒ā╔┐Ņ«aŲĘŻ¼ęį┐éėŗ│¼▀^14%Ą─╩ął÷Ę▌Ņ~ŅI┼▄ŅÉ─┐ĪŻ░ūŽ¾ätę└═ąĪ░┤¾└▒ŗ╔Ī▒ŽĄ┴ąęįėH├±Č©ārŪą╚ļų„┴„Ž¹┘M╚║¾wĪŻĻÉ┤Õ┼cÓ╦│į╝ęęÓĘųäeęįĖ▀ąįār▒╚┼cŠW╝t╠ž╔½┤“╚ļ░±å╬ĪŻ

╬ń▓═╚ŌŻ║

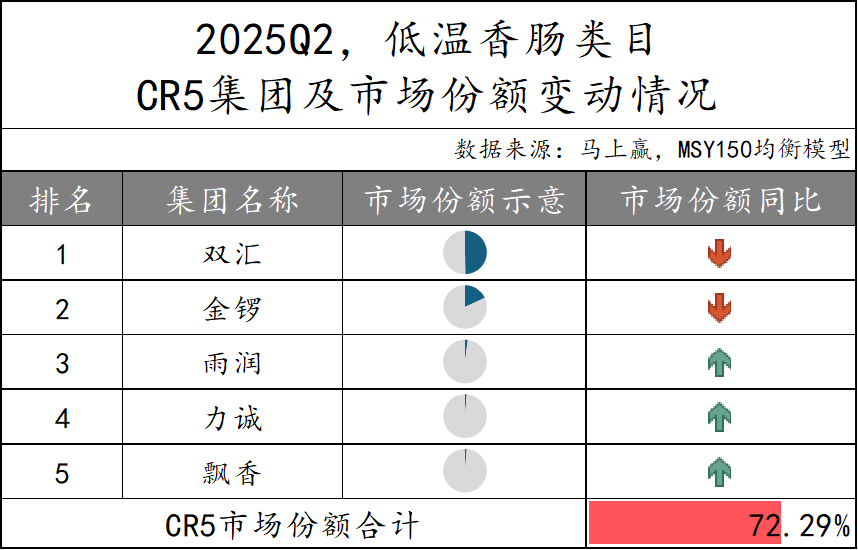

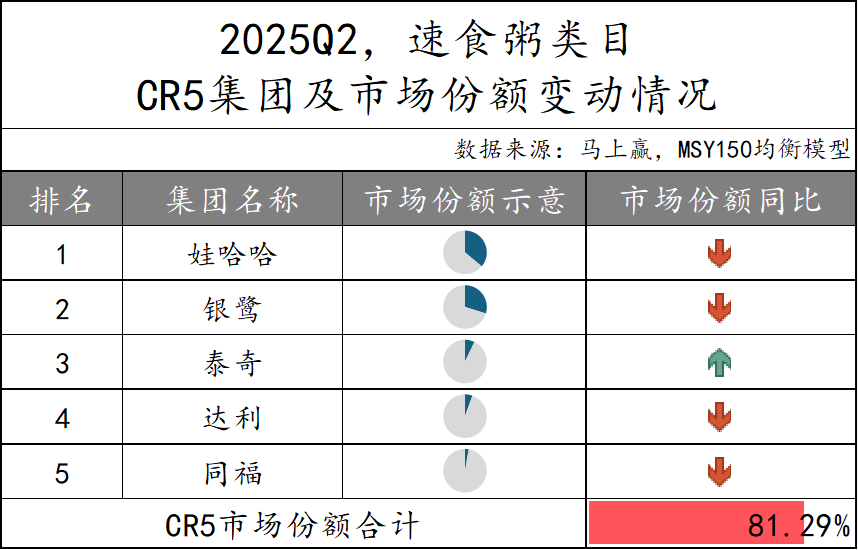

2025Q2Ż¼╬ń▓═╚ŌŅÉ─┐ CR5 ╝»łF╩ął÷Ę▌Ņ~║Žėŗ×ķ 68.27%ĪŻ╣Ō├„╚ŌśI▄S╔²░±╩ūŻ¼╗“╩Ūæ{ĮĶā×┘|įŁ┴Ž╝░ĮĪ┐ĄĪó╠ž╔½┐┌╬Č«aŲĘ┌AĄ├Ž¹┘Mš▀ŪÓ▓AŻ¼Ą½╩ął÷Ę▌Ņ~═¼▒╚ėą╦∙Ž┬╗¼ĪŻļpģRĪóųą╝ZŠoļSŲõ║¾Ż¼╩ął÷Ę▌Ņ~ę▓│╩Ž┬ĮĄæBä▌ĪŻČ°Ą┬║═╝░ĮĶīĄ─╩ął÷Ę▌Ņ~ätėą╦∙į÷ķLĪŻ

2024Q1ų┴2025Q2Ż¼╬ń▓═╚ŌŅÉ─┐ĘŪĮM║Žčb«aŲĘ│ų└m│╩¼F│÷Ī░ęÄĖ±┐s£pĪóārĖ±ūāĄ═Ī▒Ą─┌ģä▌ĪŻ╝■Š∙ęÄĖ±Å─2024Q1Ą─280gų╝ŠŽ┬╗¼ų┴2025Q2Ą─255gĪŻārĖ±ĘĮ├µŻ¼╝■Š∙ārį┌2024─Ļš¹¾wć·└@13į¬▓©äėŻ¼2025─ĻļmČ╠Ģ║╗ž╔²ų┴13į¬Ż¼Ą½2025Q2į┘┤╬Ž┬╠Įų┴12.6į¬Ż¼äōŽ┬Į³┴∙éĆ╝ŠČ╚ūŅĄ═³cĪŻį┌▒ŃĮ▌Īó▌p┴┐╗»Ž¹┘M┌ģä▌“īäėŽ┬Ż¼é„Įy┤¾╣▐čb╬ń▓═╚Ō«aŲĘ╩▄Ž▐ė┌╩│ė├Ņl┤╬Ą═Īóā”┤µ▓╗▒ŃĄ╚å¢Ņ}Ż¼ųØu▒╗å╬Ų¼čbĪóąĪ┐╦ųž░³čb╦∙╠µ┤·Ż¼ŲĘ┼Ųš²═©▀^Ī░ąĪęÄĖ±+Ą═ār╬╗Ī▒Ą─ĮM║Ž▓▀┬įæ¬ī”«öŪ░╩ął÷Ž¹┘MŲ½║├▐DūāĪŻ

2025Q1╔Ž╩ąĄ─ą┬ŲĘį┌2025Q2Ą─╩ął÷Ę▌Ņ~TOP 5 SKUųąŻ¼č®║Ż├ĘŽŃĄ─Ī░╔│░lžł║┌ži╬ń▓═╚ŌįŁ╬Č80gĪ▒ęį0.05%Ą─╩ął÷Ę▌Ņ~ŅI┼▄Ż¼¾w¼F┴╦ąĪ░³čbå╬ŲĘį┌╝ÜĘų╩ął÷Ą─šJ┐╔ĪŻĮĶīęįČÓ░³čb«aŲĘĪ░Š½ŲĘ╬ń▓═╚Ō╣▐Ņ^340g*6Ī▒▄Q╔ĒĄ┌Č■Ż¼ą┬ŽŻ═¹┴∙║═Īó├└║├ĪóĒnć°┤¾Ž¾╩│ŲĘ╝░ļpģRĄ─ą┬ŲĘŠ∙×ķå╬░³čbŻ¼Š∙ārģ^ķgį┌10į¬ų┴18į¬ų«ķgŻ¼ārĖ±▓▀┬įŽÓī”Įyę╗ĪŻš¹¾wüĒ┐┤Ż¼╬ń▓═╚Ōą┬ŲĘ╩ął÷ĖéĀÄ╝ż┴ęŻ¼Ņ^▓┐ŲĘ┼ŲšŲ╬šę╗Č©ā×ä▌Ą─═¼ĢrŻ¼ŲõėÓŲĘ┼Ų╗“┐╔═©▀^ąĪęÄĖ±«aŲĘīŹ¼FĘ▌Ņ~į÷ķLĪŻ

2025Q2Ż¼╬ń▓═╚ŌŅÉ─┐ĘŪĮM║Žčb«aŲĘTop 5 SKUė╔╣Ō├„╚ŌśIĪóųą╝ZĪóļpģR║═ĮĶī╦─┤¾╝»łFĮM│╔ĪŻ╣Ō├„╚ŌśIæ{ĮĶā╔┐Ņ▓╗═¼ęÄĖ±Ą─├Ę┴ų╬ń▓═╚Ō╣▐Ņ^Ż¼╩ął÷Ę▌Ņ~║Žėŗ▀_ĄĮ25.64%Ż¼└^└m▒Ż│ų├„’@Ą─ŅIŽ╚ā×ä▌ĪŻųą╝ZŲņŽ┬Ą─├Ę┴ų├└╬Č╬ń▓═╚Ō╬╗┴ąĄ┌Č■Ż¼ļpģR║═ĮĶīĖ„ėąę╗┐Ņ«aŲĘ╬╗┴ąŪ░╚²║═Ą┌╬ÕĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį