ĖŻĮ©ą┬╚AČ╝╔Ž░ļ─ĻśI(y©©)┐ā ĀIśI(y©©)└¹ØÖĮĄ15Żź

ĪĪĪĪ┬ō(li©ón)╔╠ŠW(w©Żng)Ž¹ŽóŻ║ĖŻĮ©ą┬╚AČ╝┘Å╬’ÅVł÷╣╔Ę▌ėąŽ▐╣½╦ŠĮ±╚š░l(f©Ī)▓╝2009─Ļ╔Ž░ļ─ĻśI(y©©)┐āł¾ĖµŻ¼š¬ę¬╚ńŽ┬Ż║

ĪĪĪĪ

ĪĪĪĪę╗Īół¾ĖµŲ┌ā╚╣½╦ŠĮø(j©®ng)ĀIŪķør

ĪĪĪĪ1ĪóąąśI(y©©)ĀŅørĘų╬÷Ż║

ĪĪĪĪĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ╔Ž░ļ─Ļć°ā╚╔·«a(ch©Żn)┐éųĄ═¼▒╚į÷ķL7.1ŻźŻ¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ58Ż¼711ā|į¬Ż¼═¼▒╚į÷ķL15.0ŻźŻ¼Šė├±Ž¹┘MārĖ±ųĖöĄ(sh©┤)═¼▒╚Ž┬ĮĄ1.1ŻźĪŻ

ĪĪĪĪ├µī”ć°ļHĮ╚┌╬ŻÖCŻ¼ć°╝ę▓╔╚ĪĄ─ĘeśOžöš■š■▓▀║═▀mČ╚īÆ╦╔Ą─žøÄ┼š■▓▀ęį╝░▒Ż│ųĮø(j©®ng)Ø·ŲĮĘĆ(w©¦n)Īó▌^┐ņ░l(f©Ī)š╣Ą─ę╗öłūėėŗäØŻ¼╩╣Įø(j©®ng)Ø·Ų¾ĘĆ(w©¦n)Ž“║├Ą─ä▌Ņ^╚š┌ģ├„’@Ż¼Ž¹┘Mš▀╚įī”ųąć°Įø(j©®ng)Ø·Ą─░l(f©Ī)š╣▒Ż│ų▌^×ķśĘė^Ą─æB(t©żi)Č╚ĪŻ

ĪĪĪĪ

ĪĪĪĪ┴Ń╩█ąąśI(y©©)╩▄ĄĮ┴╦Į╚┌╬ŻÖC║═ąąśI(y©©)ĖéĀÄĄ─ļpųžė░ĒæĪŻCPI Å─╔Ž─Ļ═¼Ų┌Ą─╔ŽØq7.9ŻźĄĮĮ±─Ļ╔Ž░ļ─ĻĄ─Ž┬ĮĄ1.1ŻźŻ¼ī”┴Ń╩█Ų¾śI(y©©)Ż¼╠žäe╩Ūī”▀Bµi│¼╩ąĄ─õN╩█į÷Ę∙ė░Ēæ├„’@Ż╗▓╗Š░ÜŌĄ─š¹¾wĮø(j©®ng)Ø·Łh(hu©ón)Š│ī”Ž¹┘Mš▀ą┼ą─įņ│╔┴╦ę╗Č©žō├µė░ĒæŻ¼Ž¹┘MęŌįĖĮĄĄ═Ż¼ī”ārĖ±ūāĄ├Ė³╝ė├¶ĖąŻ╗┴Ń╩█╔╠×ķ┴╦╬³ę²┐═┴„Ż¼╝Ŗ╝Ŗ╝ė┤¾┤┘õN┴”Č╚Ż¼ąąśI(y©©)ĖéĀÄĖ³╝ė╝ż┴ęĪŻ

ĪĪĪĪĮ╚┌╬ŻÖCĮo┴Ń╩█▀BµiąąśI(y©©)ĦüĒ┴╦Ū░╦∙╬┤ėąĄ─╠¶æ(zh©żn)Ż¼Ą½ę▓ĦüĒ┴╦ļyĄ├Ą─š{š¹Īó░l(f©Ī)š╣Ų§ÖCĪŻ╣½╦ŠšJ×ķ─┐Ū░Ą─░l(f©Ī)š╣Łh(hu©ón)Š│╩ŪÖCė÷┤¾ė┌╠¶æ(zh©żn)Ż¼ĻPµI╩Ū╣½╦Š╚ń║╬▀Mę╗▓Įłį│ųŅAČ©Ą─░l(f©Ī)š╣æ(zh©żn)┬įŻ¼ÅŖ╗»║╦ą─ĖéĀÄ┴”Ż¼▀Mę╗▓Į╝ėÅŖą┼ŽóŽĄĮy(t©»ng)Īó╬’┴„┼õ╦═ųąą─Ą╚Į©įOŻ¼═Ļ╔Ų╚╦▓┼┼ÓB(y©Żng)ÖCųŲŻ¼╚½├µ╠ß╔²╣▄└Ēą¦┬╩ĪŻ╣½╦Šėąą┼ą─└^└m(x©┤)▒Ż│ųĘĆ(w©¦n)Č©Īó▌^┐ņĄ─░l(f©Ī)š╣╦┘Č╚Ż¼īŹ¼F(xi©żn)ŅAČ©Ą─æ(zh©żn)┬į─┐ś╦ĪŻ

ĪĪĪĪ2Īó├½└¹┬╩ŪķørĘų╬÷

ĪĪĪĪĮ±─Ļ1╝ŠČ╚╩Ū▀Bµi┴Ń╩█śI(y©©)░l(f©Ī)š╣╩«ČÓ─ĻųąūŅ×ķ└¦ļyĄ─ĢrŲ┌Ż¼×ķ▒Ż│ųõN╩█į÷ķLĪóŠS│ųŲ¾śI(y©©)Ą─╩ął÷Ę▌Ņ~Ż¼Ė„śI(y©©)æB(t©żi)┴Ń╩█Ų¾śI(y©©)Č╝š╣ķ_┴╦ŅlĘ▒Ą─┤┘õN╗ŅäėĪŻ╠žäe╩Ūį┌2009─Ļ┤║╣Ø(ji©”)Ų┌ķgŻ¼┤┘õN┴”Č╚Ė³╩Ū┐šŪ░Ż¼▒M╣▄ŠS│ų┴╦ę╗Č©Ą─õN╩█į÷ķLŻ¼Ą½Ų¾śI(y©©)Ą─├½└¹┬╩╩▄ĄĮ║▄┤¾ė░ĒæŻ¼ł¾ĖµŲ┌╣½╦ŠŠC║Ž├½└¹┬╩×ķ18.45ŻźŻ¼═¼▒╚Ž┬ĮĄ┴╦0.58éĆ░┘Ęų³cĪŻ

ĪĪĪĪĘų╔╠ŲĘŅÉäeõN╩█╝░├½└¹┬╩ūāäėŪķørŻ║

ĪĪĪĪ

ĪĪĪĪ╔·§rŅÉŻ║2009 ─ĻČ╚1—6į┬╔·§rŅÉ╔╠ŲĘ├½└¹┬╩×ķ10.25ŻźŻ¼▌^╚ź─Ļ═¼Ų┌Ą─9.93ŻźŻ¼╔Ž╔²0.32éĆ░┘Ęų³cĪŻ╣½╦Šų„ę¬═©▀^£p╔┘ųąķgŁh(hu©ón)╣Ø(ji©”)Īó╝ėÅŖ╔·§rį┤Ņ^▓╔┘ÅŻ¼╗∙Ąžų▒▓╔ęį╝░╝ėÅŖ╔·§r╔╠ŲĘĄ─┼õ╦═║═╣▄└ĒĄ╚╠ß╔²┴╦╔·§r╔╠ŲĘĄ─Įø(j©®ng)ĀI─▄┴”ĪŻ

ĪĪĪĪ╩│ŲĘŅÉŻ║ļSų°CPI Ą─Ž┬ĮĄŻ¼╩│ŲĘŅÉ╔╠ŲĘĄ─õN╩█Ņ~╩▄ė░Ēæ▌^┤¾Ż¼├½└¹┬╩ęÓļSų«Ž┬ĮĄŻ╗╝ėų«╚ź─Ļ═¼Ų┌ārĖ±’wØqŲĘŅÉĄ─ārĖ±╗ž┬õĖ³╩Ū╝ė┤¾┴╦├½└¹┬╩Ą─Ž┬ĮĄĘ∙Č╚Ż╗╣½╦Š×ķ▀mæ¬ĖéĀÄĪó╬³ę²┐═┴„Ż¼═∙═∙▓╔ė├├±╔·╔╠ŲĘ╚ńŻ║╝Zė═Īóę║¾w─╠Ą╚ū„×ķĖéĀÄ╔╠ŲĘŻ¼ė╔ė┌ŅlĘ▒Ą─┤┘õNūī└¹Ż¼╩╣Ą├╩│ŲĘŅÉ├½└¹┬╩▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ2.63éĆ░┘Ęų³cĪŻ

ĪĪĪĪ╚šė├ŲĘŅÉŻ║įōŅÉ╔╠ŲĘ╚ńHBAĪó╝ęŠėė├ŲĘĪó╝łųŲŲĘĄ╚Ż¼į┌╝ż┴ęĖéĀÄĄ─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼═©▀^╔·§rĪó╩│ŲĘĄ─┤┘õNĦäėŻ¼ŽÓī”ūī└¹Ņl┬╩ĪóĘ∙Č╚▌^ąĪŻ¼ł¾ĖµŲ┌├½└¹┬╩═¼▒╚╔Ž╔²0.46éĆ░┘Ęų³cĪŻ

ĪĪĪĪ░┘žøŅÉŻ║╣½╦Š╚ź─ĻĄūą┬į÷īܲł░┘žøĄĻĪó┴ą¢|░┘žøĄĻŻ¼öU┤¾į¬║ķ░┘žøĮø(j©®ng)ĀI├µĘeŻ¼╩╣Ą├░┘žøŅÉ╔╠ŲĘš╝▒╚┬įėą╔Ž╔²ĪŻĄ½ė╔ė┌░┘žøśI(y©©)│Ż─Ļ┤¾Ę∙Č╚ūī└¹┤┘õNŻ¼ī¦ų┬įōŅÉ╔╠ŲĘ├½└¹┬╩═¼▒╚Ž┬ĮĄ1.24éĆ░┘Ęų³cĪŻ

ĪĪĪĪ3Īó└¹ØÖśŗ│╔ūāäėŪķørĘų╬÷

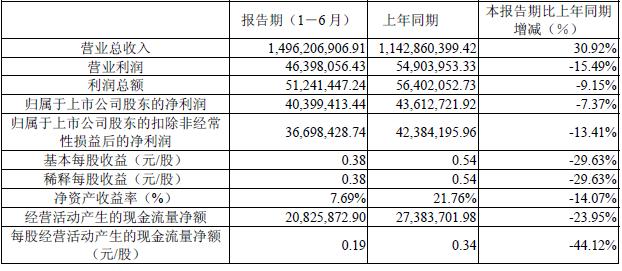

ĪĪĪĪł¾ĖµŲ┌╣½╦ŠīŹ¼F(xi©żn)Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ4,039.94╚fį¬Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘7.37ŻźĪŻ

ĪĪĪĪ└¹ØÖśŗ│╔═¼▒╚░l(f©Ī)╔·▌^┤¾ūā╗»Ą─įŁę“╚ńŽ┬Ż║

ĪĪĪĪ(1)ł¾ĖµŲ┌īŹ¼F(xi©żn)├½└¹Ņ~27,611.86╚fį¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷╝ė5,855.39╚fį¬Ż¼į÷Ę∙26.91ŻźŻ¼Ą½├½└¹┬╩×ķ18.45ŻźŻ¼═¼▒╚Ž┬ĮĄ┴╦0.58éĆ░┘Ęų³cĪŻ

ĪĪĪĪų„ę¬įŁę“╩Ū╩▄║Ļė^Įø(j©®ng)Ø·ė░ĒæĪóŅlĘ▒┤┘õNūī└¹ęį╝░ą┬į÷ķTĄĻ╔ą╠Ä┼Óė²Ų┌├½└¹╦«ŲĮ▌^Ą═Ą─ė░ĒæĪŻ

ĪĪĪĪ(2)╚²ĒŚ┘Mė├ūā╗»Ūķør

ĪĪĪĪ╣½╦Š╚ź─ĻĄū╝░Į±─Ļ╔Ž░ļ─Ļą┬ķ_ķTĄĻĄ─į÷╝ėŻ¼Ä¦üĒõN╩█┘Mė├Īó╣▄└Ē┘Mė├Ą─╔Ž╔²Ż¼═¼Ģrė╔ė┌╔ńĢ■ä┌äė│╔▒Š╝░ūŌĮ╦«ŲĮĄ─╔ŽØqŻ¼╩╣Ą├╣½╦Š╚╦åT│╔▒ŠĪóūŌ┘U┘Mė├│╩¼F(xi©żn)╔Ž╔²┌ģä▌ĪŻ

ĪĪĪĪį┌┐╔▒╚ķTĄĻõN╩█═¼▒╚┌ģė┌│ųŲĮĄ─ŪķørŽ┬Ż¼╔Ž╩÷įŁę“╩╣Ą├ł¾ĖµŲ┌╣▄└Ē┘Mė├┬╩ĪóõN╩█┘Mė├┬╩═¼▒╚╔Ž╔²ĪŻ

ĪĪĪĪ▒ŠŲ┌žöäš┘Mė├ę“└¹Žó╩š╚ļĄ─į÷╝ėŻ¼žöäš┘Mė├┬╩═¼▒╚Ž┬ĮĄ0.09éĆ░┘Ęų³cĪŻ

ĪĪĪĪ╔Ž╩÷╚²ĒŚ┘Mė├ŠC║Ž┘Mė├┬╩×ķ14.82ŻźŻ¼═¼▒╚╔Ž╔²1.06éĆ░┘Ęų³cĪŻ

ĪĪĪĪ(3)ĀIśI(y©©)═Ōā¶╩š╚ļĄ─ūā╗»Ż║

ĪĪĪĪł¾ĖµŲ┌ĀIśI(y©©)═Ōā¶╩š╚ļ×ķ484.34 ╚fį¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─149.81╚fį¬Ż¼į÷╝ė334.53╚fį¬ĪŻų„ę¬×ķ│÷╩█Ų╬╠’─ŽķTĄĻįOéõĪóčbą▐╩š╚ļĪŻ

ĪĪĪĪ░ļ─ĻČ╚ł¾Ėµ╚½╬─įöęŖŻ║ĖĮ╝■Ż║55157243.pdf

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį