ėóĖ±┐©▒╗Ųž┤“░³│÷╩█ć°ā╚10ū∙╦CŠ█┘Å╬’ųąą─

│÷ŲĘ/ė^³cŠW

ū½╬─/²Å¹Éą└

ę╗ätĮ╗ęūé„┬äŻ¼Š═┤╦Įęķ_ėóĖ±┐©Ą─╔╠śIūāūÓĪŻ

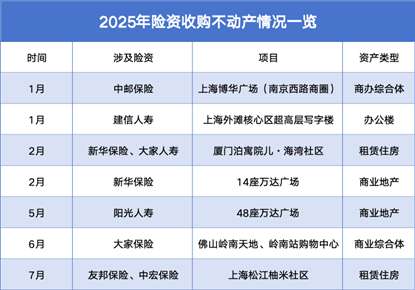

Į³╚šŻ¼ėąų¬Ūķ╚╦╩┐═Ė┬ČŻ¼ėóĖ±┐©š²ėŗäØ┤“░³│÷╩█ć°ā╚Ą─10ū∙╦CŠ█┘Å╬’ųąą─ĪŻ╩ū┼·│÷╩█Ą─╩Ū╬╗ė┌¤oÕaĪó▒▒Š®Īó╬õØhĄ─╚²ū∙┘Å╬’ųąą─Ż¼╔µ╝░┘YĮ160ā|į¬Ż¼Įė▒PĘĮ×ķ╠®┐Ą╚╦ē█ŅI═ČĄ─╗∙ĮĪŻ

╔Ž╩÷╚²éĆĒŚ─┐Ż¼╩ŪėóĖ±┐©ė┌ųąć°ā╚Ąž▌^įńķ_śIĄ─┘Å╬’ųąą─Ż¼▀\ĀIų┴Į±Š∙ęč│¼▀^10─ĻĢrķgĪŻ

ėóĖ±┐©│÷╩█Ī░ļxł÷Ī▒Ą─įŁę“╩Ū╩▓├┤Ż┐╠®┐Ąéā┤¾╩ų╣P│÷┘Y×ķ──░ŃŻ┐ć°ā╚10ū∙╦CŠ█┘Å╬’ųąą─ėųīóėŁüĒį§śėĄ─├³▀\Ż┐

│÷╩█é„┬ä

Į³╚šŻ¼ėą╩ął÷é„┬ä▒Ē╩ŠŻ¼ėóĖ±┐©š²ėŗäØ┤“░³│÷╩█ć°ā╚Ą─10ū∙╦CŠ█┘Å╬’ųąą─ĪŻ

ėóĖ±┐©┘Å╬’ųąą─Ż¼ļ`ī┘ė┌ėóĖ±┐©╝»łFŻ©ŲņŽ┬▀Ć░³└©ę╦╝ę┴Ń╩█║═ėóĖ±┐©═Č┘YŻ®Ż¼╩Ū╚½Ū“ąįĄ─╔╠śIĄž«aķ_░l╝░▀\ĀI╣▄└Ē╣½╦ŠŻ¼─┐Ū░Ż¼Ųõį┌╚½Ū“15éĆ╩ął÷▀\ĀI38╝ęŠ█Ģ■¾w“×ųąą─ĪŻ

Č°į┌ųąć°╩ął÷Ż¼Ųõ┘Å╬’ųąą─ŲĘ┼Ų×ķĪ░╦CŠ█Ī▒Ż¼─┐Ū░Ż¼ėóĖ±┐©┘Å╬’ųąą─į┌╚A▀\ĀIĄ─10╝ę╦CŠ█┘Å╬’ųąą─Ęųäe╬╗ė┌¤oÕaĪó▒▒Š®Īó╬õØhĪóĖŻų▌ĪóķL╔│Īó─ŽīÄĪó└ź├„Īó║ŽĘ╩Īó╬„░▓║═╔Ž║ŻŻ¼═Č┘Y┐éŅ~╝s275ā|į¬Ż¼ōĒėą╝s94.3╚fŲĮĘĮ├ūĄ─┐éūŌ┘U├µĘeĪŻ

│²┘Å╬’ųąą─śIäš═ŌŻ¼ėóĖ±┐©┘Å╬’ųąą─ŲņŽ┬╦CŠ█▐k╣½ŲĘ┼Ųį┌▒▒Š®ĪóŪÓŹu║═╔Ž║Żūįų„▀\ĀI╦─éĆ▐k╣½śŪĒŚ─┐ĪŻ

öĄō■üĒį┤Ż║Ų¾śI╣┘ŠWĪó╔╠śI┐═š¹└Ē

Å─ų¬Ūķ╚╦╩┐é„▀fĄ─Ž¹ŽóüĒ┐┤Ż¼┤╦┤╬ėóĖ±┐©š²ėŗäØīó╦∙│ų10éĆ┘Å╬’ųąą─ĒŚ─┐š¹░³│÷╩█Ż¼▓╗▀^Ż¼ĻPė┌š¹éĆ┘Y«a░³Ą─╣└ųĄ┼c│÷╩█ĮŅ~Ż¼╩ął÷Ģ║╬┤ėąŽ¹Žó═Ė┬ČĪŻ

┤╦═ŌŻ¼é„┬ä▒Ē╩ŠŻ¼─┐Ū░ėóĖ±┐©┼cĮ╗ęūĘĮš²į┌ŪóšäĄ─ĘĮ░Ė╩ŪŻ¼┬╩Ž╚│÷╩█╬╗ė┌¤oÕaĪó▒▒Š®Īó╬õØhĄ─╚²ū∙┘Å╬’ųąą─Ż¼│÷╩█ĮŅ~╝s160ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╔Ž╩÷╚²éĆĒŚ─┐Ż¼╩ŪėóĖ±┐©ė┌ųąć°ā╚Ąž▌^įńķ_śIĄ─┘Å╬’ųąą─Ż¼▀\ĀIų┴Į±ęč│¼10─ĻĪŻ

īóĢrķgĄ─²X▌åō▄╗ž2009─ĻŻ¼▀@╩Ūę╦╝ę╝ęŠė▀M╚ļųąć°┤¾Ļæ╩ął÷Ą─Ą┌11─ĻŻ¼Č°▒╦ĢrŻ¼▀@éĆ╝ęŠė┤¾┘uł÷ę“ę╗šŠ╩Į┘Å╬’¾w“×║═Ė▀ŲĘ┘|Ą─«aŲĘŻ¼čĖ╦┘į┌ųąć°╩ął÷š╝ėąę╗Ž»ų«ĄžĪŻ

ę▓╩Ū▀@ę╗─ĻŻ¼┼cę╦╝ę┴Ń╩█Ī░Ę▌ī┘═¼ķTĪ▒Ą─ėóĖ±┐©┘Å╬’ųąą─š²╩Į▀M╚ļųąć°Ż¼Ųõę╗┐┌ÜŌ─├Ž┬┴╦¤oÕaĪó▒▒Š®║═╬õØh╚²ēK╔╠śI¤ß═┴ĪŻ

Č°║¾Ż¼Įø▀^┴∙─ĻĢrķgĄ─╗Ių\Ż¼¤oÕa╦CŠ█┘Å╬’ųąą─Īó▒▒Š®╦CŠ█┘Å╬’ųąą─Įė▀Bķ_śIŻ¼╬õØhĒŚ─┐ę▓į┌2015─ĻĮęķ_├µ╝åĪŻ

ė^³cą┬├Į¾w▓ķķå░l¼FŻ¼¤oÕa╦CŠ█┘Å╬’ųąą─┐éĮ©ų■├µĘe▀_ĄĮ25╚fŲĮĘĮ├ūŻ¼╔╠śIūŌ┘U├µĘe×ķ15╚fŲĮĘĮ├ūŻ¼ę“Ąž╠ÄÕa╔Įģ^┼cą┬ģŪģ^Ą─Į╗Įń╠ÄŻ¼ŽĒ╩▄«aśI╔²╝ē▐Dą═║═Ė▀Č╦«aśIī¦╚ļĄ─Øō┴”Ż¼ŪęĒŚ─┐┼cĄž«aĮė±gŻ¼Į╗═©ā×ä▌├„’@Ż¼ĒŚ─┐ČÓ┤╬Æņį┌Ī░¤ß░±Ī▒├¹å╬Ą─Ū░┴ąĪŻ

Ą┌╚²ĘĮöĄō■’@╩ŠŻ¼2023─ĻŻ¼¤oÕa╦CŠ█┘Å╬’ųąą─Ą──ĻõN╩█Ņ~╝s×ķ33.7ā|į¬ĪŻ

▒▒Š®║═╬õØhĒŚ─┐Ą─▒Ē¼F═¼śė▓╗╦ūŻ¼Ū░š▀į┌Į±─Ļ┤║╣Ø╝┘Ų┌Ų┌ķg┐═┴„┴┐▀_83.43╚f╚╦┤╬Ż¼īŹ¼FĀIśIŅ~1.83ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL4.07%Īó11.19%Ż╗║¾š▀╚šŠ∙┐═┴„┴┐ĘĆČ©į┌8ĄĮ10╚f╚╦┤╬ĪŻ

é„┬ä╠ߥĮŻ¼Įė▒PĘĮ×ķ╠®┐Ą╚╦ē█ŅI═ČĄ─╗∙ĮŻ¼╗∙Į┐éęÄ─Ż80ā|į¬Ż¼╠®┐Ą╚╦ē█šJ┘Å30ā|į¬Ż¼Ųõ╦¹ģó═ČĘĮ░³└©ųąŃy╚²ąŪĪóųą║ĻĪóėč░ŅĪó┤¾Č╝Ģ■╚╦ē█Ą╚ļU┘YŻ¼╣▓ėŗšJ┘Å30ā|į¬Ż¼═¼ĢrŻ¼ėóĖ±┐©īóšJ┘Å╗∙ĮĄ─┴ė║¾╝ēŻ¼│÷┘Y╝s20ā|į¬ĪŻ

┤╦═ŌŻ¼│÷╩█┐é┤·ār«öųąŻ¼╩ŻėÓĄ─80ā|į¬öM▓╔ė├Ńyąą╚┌┘YĄ─ĘĮ╩Į½@╚ĪĪŻ

ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼─┐Ū░Ż¼Į╗ęūĖ„ĘĮ╚įį┌£Ž═©║Žū„Śl┐Ņ║═╝Ü╣ØĪŻ

Å─╝ęŠėĄĮ╔╠ł÷

ĮY║Ž╩ął÷é„┬ä▒Ē╩ŠŻ¼ėóĖ±┐©┤╦Ę¼Ī░ŪÕ═╦Ī▒øQą─▌^ÅŖĪŻ

Å─Ž¹ŽóüĒ┐┤Ż¼│÷╩█═Ļ│╔║¾Ż¼ĒŚ─┐Ą─▀\ĀIÖÓ╚įį┌ėóĖ±┐©╩ųųąŻ¼ŪęŲõ│ąųZ═Č┘YŲ┌ķgŻ¼▒ŻļUÖCśŗĄ─╗žł¾┬╩īóĮėĮ³7%ĪŻ

ėąų¬Ūķ╚╦╩┐▒Ē╩ŠŻ¼Ī░ę¬▓╗╩ŪļU┘Yę¬╦¹éāō·▒ŻŻ¼╦¹éā░═▓╗Ą├╚½═╦ĪŻĪ▒

ī”ėóĖ±┐©Č°čįŻ¼ę╦╝ę╝ęŠėū▀Ž“Ž┬Ų┬┬ĘŻ¼╦CŠ█┘Å╬’ųąą─├µ┼RŽ¹┘MŲŻ▄ø┼c╩ął÷ĖéĀÄŻ¼Ųõē║┴”┐╔ŽļČ°ų¬Ż¼Č°│÷╩█’@╚╗╩ŪŲõų╣ōp┼c╗žč¬Ą─ūŅ╝čĘĮ╩ĮĪŻ

╩ūŽ╚üĒ┐┤ę╦╝ę╝ęŠėŻ¼1998─ĻŻ¼Ą┌ę╗╝ęųąć°ķTĄĻ┬õĄž╔Ž║Żų«║¾Ż¼ę╦╝ę┼cųąć°Ž¹┘Mš▀į°ę╗ŲČ╚▀^┴╦┬■ķLĄ─├█į┬Ų┌ĪŻ

╚╗Č°Ż¼ę╗ĘĮ├µŻ¼╝tąŪ├└äP²łĪóŠė╚╗ų«╝ęĪóŅÖ╝ę╝ęŠėĄ╚▒Š═┴ŲĘ┼Ų▓╗öÓ░lš╣ēč┤¾Ż╗┴Ēę╗ĘĮ├µŻ¼ļSų°ļŖ╔╠Ą─░lš╣Ż¼┘Nų°Ī░ę╦╝ę’LĪ▒ś╦║ץ─ŲĮ╠µ«aŲĘį┌╗ź┬ōŠW╔Žīė│÷▓╗ĖFŻ¼ŠĆ╔ŽŠĆŽ┬Ą─ĖéĀÄē║┴”Ž┬Ż¼ę╦╝ęĄ─╩ął÷Ę▌Ņ~▓╗öÓ▒╗öDš╝ĪŻ

Ą½Ė³ųžę¬Ą─╩ŪŻ¼▀^╚źÄū─ĻŻ¼ųąć°Ę┐Ąž«aąąśI▀M╚ļ╔ŅČ╚Ą─▐Dą═Ų┌Ż¼ū„×ķ╔ŽŽ┬ė╬«aśIµ£ų«ę╗Ą─╝ęŠėąąśI▓╗├Ō║«ęŌ▒Ų╚╦Ż¼ą┬Ę┐┼õ╠ūĄ─╝ęŠėąĶŪ¾ļSų°śŪ╩ąŽ┬ąą▓╗öÓ╬«┐sŻ¼┤µ┴┐╩ął÷Ą─ĖéĀÄė·░l╝ż┴ęĪŻ

ąąśIš╩Äų«Ž┬Ż¼╝ęŠėŲ¾śIéā├µ┼Rų°┐═┴„£p╔┘ĪóśI┐ā┐s╦«Ą─ļyŅ}ĪŻŲõųąŻ¼ŅÖ╝ę╝ęŠė2024─ĻÜw─Ėā¶└¹ØÖ═¼▒╚Ž┬ĮĄ29.38%Ż╗╝tąŪ├└äP²łūįĀI╔╠ł÷śIäš╩š╚ļ═¼▒╚Ž┬╗¼12%Ż╗Šė╚╗ųŪ╝ęā¶└¹ØÖĮĄĘ∙▀_ĄĮ32.08%ĪŻ

ę╦╝ęĄ─╚šūė▓ó▓╗║├▀^ĪŻ2024─Ļžö─ĻŻ¼ę╦╝ę╝ęŠėĄ─ķTĄĻļmį÷ķLų┴39╝ęŻ¼Ą½ŲõõN╩█Ņ~▒Mį┌112ā|į¬ū¾ėęŻ¼ī”▒╚2019─ĻĄ─öĄō■üĒ┐┤Ż¼29╝ęķTĄĻīŹ¼F┴╦157.7ā|į¬Ą─õN╩█Ņ~ĪŻ

Ė³ČÓĄ─ķTĄĻŻ¼ģsäōįņ┴╦Ė³╔┘Ą─śI┐āŻ¼▀@éĆį°Įøéõ╩▄─Ļ▌p╚╦Ž▓ÜgĄ─Ī░▒▒ÜW╔±įÆĪ▒ęčØuØuū▀Ž┬╔±ē»ĪŻ

ę╦╝ęę▓į°įćłD═ņŠ╚Ż¼Å─2024─Ļ8į┬ęįüĒŻ¼ę╦╝ęį┌ųąć°╩ął÷öĄ┤╬ĮĄārĪŻ

▒╦ĢrŻ¼įō╣½╦Šą¹▓╝┴╦Ī░╔·ķL+Ī▒æ┬įŻ¼╠ß│÷ę¬į┌ųąć°╩ął÷═Č┘Y63ā|į¬ė├ė┌░³║¼Ę■äšĪóŪ■Ą└į┌ā╚Ą─ČÓĒŚŲĘ┼ŲĮ©įOŻ¼Ųõųąę╗ĒŚ▒╚▌^’@ų°Ą─ėŗäØ╩Ūī”│¼▀^300ĘN«aŲĘ▀MąąķLŲ┌ąįĮĄārĪŻ

Į±─Ļ3į┬Ż¼ę╦╝ę╦∙ī┘Ą─ėóĖ±┐©╝»łF╚½Ū“┴Ń╩█┐é▓├═ąĀ¢╝ėĪżČ„Äņį┌╗ž┤├Į¾w╠ßå¢ĢręÓ▒Ē╩ŠŻ¼Ą═ār▓▀┬įīóķLŲ┌│ų└mĪŻ

Ą½Ą═ār▓▀┬į╦Ų║§ø]─▄═ņ╗žųąć°Ž¹┘Mš▀Ą─ą─Ż¼─┐Ū░ę╦╝ę│╔┴╦Ž¹┘Mš▀č█ųąĪ░ę╦╣õ▓╗ę╦┘IĪ▒Ą─┤·▒ĒĪŻ

┐╔ęį┐┤ĄĮĄ─├„’@¼FŽ¾╩ŪŻ¼üĒę╦╝ęĄ─Ž¹┘Mš▀Ż¼šµš²┘I╝ęŠ▀Ą─▓ó▓╗ČÓŻ¼Ą½╣õĮųĪó┼─ššĪóŠ═▓═╔§ų┴╔ó▓ĮŽ¹─źĢr╣ŌĄ─ŠėČÓĪŻ

Ą½ėóĖ±┐©Ą─ē║┴”▓╗āHüĒūįę╦╝ęŻ¼į┌š¹¾wŽ¹┘Mį÷╦┘Ž┬ĮĄ┼c╩ął÷ĖéĀÄ╝ėäĪĪó═¼┘|╗»ć└ųžĄ─ŪķørŽ┬Ż¼╦CŠ█┘Å╬’ųąą─═¼śė├µ┼Rų°Š▐┤¾Ą─ĮøĀIē║┴”ĪŻ

ę▓ę“┤╦Ż¼ī”ėóĖ±┐©Č°čįŻ¼┤╦Ę¼│÷╩█ŲņŽ┬┘Å╬’ųąą─Ż¼╗“įS╩ŪŲõ╗ž╗\┘YĮĪóĖ─╔Ų¼FĮ┴„Ą─ūŅā×ĮŌĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ėóĖ±┐©╦∙│ųĄ─10éĆ╦CŠ█┘Å╬’ųąą─ęįųž┘Y«a─Ż╩Į×ķų„Ż¼ŪęĖŻų▌Īó╬„░▓Īó╔Ž║ŻĄ╚Ų▀éĆĒŚ─┐Š∙╠Äė┌▀\ĀI│§Ų┌Ż¼ę¬īŹ¼F┘YĮĄ─š²╗ž┴„╚įąĶ┬■ķLĄ─ĢrķgĪŻ

┤╦Ę¼│÷╩█▀^║¾Ż¼Ų¾śI─▄ē“▐DŽ“▌p┘Y«a▀\ĀIŻ¼▓╗āH─▄ē“ĮĄĄ═ĒŚ─┐Ą─▀\ĀI│╔▒ŠŻ¼▀Ć─▄čĖ╦┘Ą─ča│õ¼FĮ┴„Ż¼╠ßĖ▀▀\ĀIą¦┬╩┼cņ`╗ŅąįĪŻ

┤╦═ŌŻ¼╗∙ė┌─┐Ū░Ž¹┘M╗∙ĄA╣½─╝REITsĄ─¤ß╗Ż¼ę▓ėą╩ął÷╚╦╩┐▓┬£yŻ¼ėóĖ±┐©┤╦Ę¼▓┘ū„╩ŪʱėąęŌū÷Pre-REITs╗∙ĮŻ¼╠ßŪ░▀Mąą┘Y«a┼Óė²Ż¼ä”ųĖ╣½─╝REITs╩ął÷ĪŻ

▓╗▀^Ż¼┐╝æ]ĄĮ┤╦┤╬Įė▒PĘĮŠ∙×ķļU┘YŻ¼▀@ŅÉ┘Y▒Šī”ė┌▓╗äė«aĄ─═╦│÷▓óø]ėą─Ū├┤ÅŖ┴ęŻ¼ę▓ę“┤╦Ż¼▀@ę╗▓┬£y╩Ūʱ│╔┴óŻ¼╚įąĶņo┤²┤░ĖĪŻ

╠®┐ĄéāĄ─┐╝┴┐

╩┬īŹ╔ŽŻ¼╠®┐Ąģó┼cĄ─▀@ł÷╩š┘ÅŻ¼ų╗╩ŪļU┘Y╔ŅČ╚Įķ╚ļųąć°╔╠śI▓╗äė«a╩ął÷Ą─┐sė░ĪŻ

▀^╚źÄū─ĻŻ¼ą┬╚A▒ŻļUĪóųąÓ]▒ŻļUĪó┤¾╝ę▒ŻļUĄ╚ļU┘YÖCśŗŻ¼Įė▀BŽ┬ł÷╩š┘Å┴Ń╩█ąąśIĪó▐k╣½ĒŚ─┐ęį╝░ķLūŌ╣½įóĄ╚▓╗äė«aĪŻ

Ė∙ō■ų┘┴┐┬ōąą░l▓╝Ą─öĄō■’@╩ŠŻ¼▒ŻļU╣½╦Šš²│╔×ķųąć°ā╚Ąž╔╠śIĄž«a┘Y▒Š╩ął÷Ą─ųžę¬┴”┴┐ĪŻ2022─Ļų┴2024─ĻŲ┌ķgŻ¼▒ŻļU╣½╦Šį┌ųąć°ā╚Ąž╔╠śIĄž«aĄ─ų▒Įė═Č┘Y▀_93ā|├└į¬Ż¼═Č┘YęÄ─Ż┼cėó├└Ą╚│╔╩ņ╩ął÷ŽÓ«öŻ¼▓óŠėüå╠½ģ^╩ął÷╩ū╬╗ĪŻ

2025─Ļ╔Ž░ļ─ĻęįüĒŻ¼ļU┘Y╚įį┌│ų└mŽ┬ł÷Ż¼ŲõųąŻ¼ųąÓ]▒ŻļUĀ┐╩ųųą¢|ų„ÖÓ═Č┘YÖCśŗŻ¼═Ļ│╔ī”╔Ž║Ż▓®╚AÅVł÷Ą─╩š┘ÅŻ╗Į©ą┼╚╦ē█│Ō┘Y56.85ā|į¬─├Ž┬╔Ž║Ż═Ō×®║╦ą─ģ^│¼Ė▀īėīæūųśŪŻ¼ą┬╚A▒ŻļU┬ō║ŽųąĮ┘Y▒Š│╔┴ó╗∙ĮŻ¼Įė▀BĮė▒P14éĆ╚f▀_ÅVł÷ĒŚ─┐Ż╗Ļ¢╣Ō▒ŻļUģó┼c╩š┘Å48ū∙╚f▀_ÅVł÷Ż╗┤¾╝ę▒ŻļU35.4ā|Įė▒P╚░▓Ę┐Ąž«aŲņŽ┬Ą─Ę╔ĮÄX─Ž╠ņĄžĪóÄX─Ž┘Å╬’ųąą─ĒŚ─┐ĪŁĪŁ

öĄō■üĒį┤Ż║╣½ķ_ł¾Ą└Īó╔╠śI┐═š¹└Ē

ō■ųąć°▒ŻļUąąśIģfĢ■öĄō■’@╩ŠŻ¼╔Ž░ļ─ĻŻ¼ųąć°╚╦ē█Īó╠½ŲĮč¾╚╦ē█ĪóŲĮ░▓╚╦ē█ĪóĮ©ą┼╚╦ē█Ą╚ļUŲ¾į┌▓╗äė«aĒŚ─┐╔ŽĄ─═Č┘Y’@ų°╝ė╦┘Ż¼║Žėŗą┬į÷═Č┘YĮŅ~▀_ĄĮ47.47ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌╝żį÷│¼6▒ČĪŻ

ėąśIā╚╚╦╩┐▒Ē╩ŠŻ¼ļU┘Y╩Ū│╔×ķĘ┐Ąž«a╩ął÷┤¾ū┌Į╗ęūĄ─ĘeśOģó┼cš▀Ż¼ė╚ŲõŲ½║├║╦ą─│Ū╩ąā×┘|┘Y«aŻ¼▒╚╚ń▒▒Š®Īó╔Ž║ŻĄ─īæūųśŪĪóķLūŌ╣½įó╝░╔╠śIŠC║Ž¾wĪŻ

ļU┘Y▓╝Šų╔╠śI▓╗äė«aĄ─┼õų├¤ßŪķŻ¼ę╗ĘĮ├µ╗∙ė┌é∙╚»└¹┬╩Ž┬ąą┼cĘĆČ©╩šęµąĶŪ¾Ą─├¼Č▄ĪŻ

ė^³cą┬├Į¾w▓ķķå░l¼FŻ¼«öŪ░Ż¼Ą═└¹┬╩ŁhŠ│Ž┬Ż¼é„Įy╣╠╩šŅÉ┘Y«aĄ─╩šęµ┬╩│ų└mŽ┬ĮĄŻ¼ūŅą┬öĄō■═Ė┬ČŻ¼╩«─ĻŲ┌ć°é∙╩šęµ┬╩āHėą1.73%Ż¼Ńyąą└Ēžö«aŲĘśI┐ā▒╚▌^╗∙£╩ę▓į┌├▄╝»Ž┬š{ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼į┌š■▓▀ų¦│ųŽ┬Ż¼īæūųśŪĪó┴Ń╩█╔╠śIĪóķLūŌ╣½įóĄ╚ĒŚ─┐▓╗āH─▄ē“╠ß╣®ĘĆČ©Ą─ūŌĮ╩š╚ļŻ¼▀ĆŠ▀éõ┐╣═©├ø╠žąįŻ¼Š½£╩Ų§║Ž▒ŻļU┘YĮī”"╩šęµ┐╔ŅAŲ┌Īó’LļU┐╔╣▄┐ž"Ą─║╦ą─┼õų├ąĶŪ¾ĪŻ

┴Ēę╗ĘĮ├µŻ¼Į³ā╔─ĻŻ¼ųąć°Ę┐Ąž«a╩ął÷š²ĮøÜv╔ŅČ╚Ą─š{š¹Ų┌Ż¼▓┐ĘųŲ¾śIę“▐Dą═Īó╚┌┘YąĶŪ¾Ż¼īó┤¾┴┐Ą─ā×┘|│ųėąą═▓╗äė«aö[╔Žžø╝▄Ż¼▀@¤oę╔ę▓×ķļU┘Y╠ß╣®┴╦Ė▀ąįār▒╚Ą─═Č┘YÖCĢ■ĪŻ

╗žĄĮ▒Š┤╬Ą─Į╗ęū«öųąŻ¼é„┬ä╠ß│÷Ż¼ėóĖ±┐©│ąųZį┌┤╦┤╬═Č┘YŲ┌ķgŻ¼╠®┐Ą╚╦ē█Ą╚ļU┘YĄ─╗žł¾┬╩īó▀_ĄĮ7%Ż¼▀@’@╚╗ę¬Ė▀ė┌é∙╚»ĪóŃyąą└ĒžöĄ╚╩šęµ┬╩ĪŻ

▓╗āH╚ń┤╦Ż¼─┐Ū░Ż¼Ž¹┘M╗∙ĄAįO╩®╣½─╝REITsęč╚╗▀M╚ļ│ŻæB╗»░ląąļAČ╬Ż¼╚ń╚¶║¾└m╦CŠ█┘Å╬’ųąą──▄ē“│╔╣”╔Ļł¾╣½─╝REITsŻ¼╠®┐Ąéā─▄ē“Å─ųą½@Ą├Ą─└¹ęµīóĖ³×ķ┐╔ė^ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį