Š®¢|15%╣╔ÖÓōQüĒęŲäėĪ░┤¼Ų▒Ī▒ ęūčĖ╗“▒╗č®▓ž

ĪĪĪĪ

ĪĪĪĪę╗éĆ╩Ū╗ź┬ōŠW╔ńĮ╗Š▐Ņ^Ż¼ę╗éĆ╩ŪÅŖä▌╔·ķLĄ─ļŖ╔╠ą┬┘FŻ¼Ū░š▀ūŅĮK╩š┘I┴╦║¾š▀Ż¼“vėŹĪ󊮢|Ą─Ā┐╩ų▒Ē├µ╔Ž“vėŹ╦”Ą¶┴╦▀B─Ļ╠ØōpĄ─░³ĖżŻ¼Š®¢|─├ĄĮ┴╦ē¶├┬ęįŪ¾Ą─┤¼Ų▒Ż¼īŹļH╔ŽĖ³Ž±ę╗ł÷ųž╦▄š¹éĆśIæBĖ±ŠųĄ─┘I┘uĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼░ó└’ĘĮ├µģsę╗ų▒į┌│┴─¼Ż¼Ą½╩ŪŽÓą┼▀@śėĄ─│┴─¼▓╗Ģ■│ų└m╠½Š├ĪŻČ°Į±╚š╩┬╝■Ą─ų„¾wŻ¼Å─ĮĶ┴”Īó╚┌║ŽĄĮöy╩ų░lš╣Ż¼“vėŹ║═Š®¢|├µī”Ą─╠¶æ▓┼äéäéķ_╩╝ĪŻ

ĪĪĪĪ“vėŹČÓ─Ļ─═ą─ĮK─ź╣Ō

ĪĪĪĪ┬ōę÷Ż¼“vėŹĪ󊮢|īżŪ¾ļŖūė╔╠䚥─š¹║Žąį─∙śäŻ¼Č°ę╗éĆļyęį║÷┬įĄ─╩┬īŹ╩ŪŻ║ļŖūė╔╠äš▒Š╔Ēę▓į┌╝ė╦┘Å─PC╗ź┬ōŠWŽ“ęŲäė╗ź┬ōŠWč▌▀MĪŻ▀@ĘN▒│Š░Ž┬Ż¼Š®¢|║═“vėŹ▀xō±╗ź×ķūā┴┐Ż¼×ķ╠¶æ░ó└’Ž┬┴╦┘ĆūóŻ¼Ė³╩ŪĘ┼│÷┴╦ųTČÓą┼╠¢ęŌ┴xŻ¼Ųõųą▒Ń░³└©ī”▒╦┤╦Ą─ą┼ą─ĪŻ

ĪĪĪĪ“vėŹ×ķ║╬┬ōę÷Š®¢|Ż¼Ę╗ķgĮį─▄šf│÷“┬ō║Žī”┐╣░ó└’”Ą─Ą└└ĒŻ¼Ą½▀@ę╗Šų├µĄ─┤┘│╔ģs▓óĘŪę╗§ĒČ°Š═Ż¼▒│║¾▓╗╚▌║÷ęĢĄ─▀Ćėą“vėŹį┌ļŖ╔╠ŅIė“ī”░ó└’“░╦─Ļ┐╣æ╬┤╣¹”Ą─ī└▐╬ĪŻ2003─ĻŻ¼╠įīÜŠW│÷Āt;2006─ĻŻ¼“vėŹ┼─┼─╔ŽŠĆŻ¼Č°┤╦Ģr╠įīÜęčĮøō¶öĪęū╚ż(eBay)│╔×ķųąć°ļŖūė╔╠äšąąśIĄ─┐ĖČ”š▀Ż¼╔§ų┴ęčĮøķ_╩╝ėąęŌūRĄž┼Óė²B2CŲĘ┼Ų╠įīÜ╔╠│Ū(╝┤║¾üĒĄ─╠ņžł)Ż¼Ė³▓╗ė├šfęčĮø▀\▐D┴╦ā╔─ĻĄ─ų¦ĖČīÜśIäšĪŻ┐╔ęįšfŻ¼«ö“vėŹ┼─┼─╔ą╩ŪéĆŗļ║óĢrŻ¼░ó└’ŽĄęčĮø┤ŅĮ©┴╦ūį╝║Ą─Į╗ęūķ]Łh║═ļŖ╔╠Ą█ć°ļrą╬ĪŻęūė^ųŪÄņī”┤╦Ęų╬÷šJ×ķŻ¼“¤ošō╩ŪįńŲ┌Ą─┼─┼─C2CśI䚯¼▀Ć╩ŪB2CļAČ╬Ą─═Č┘Yģó╣╔(ęūčĖŠWĪó║├śĘ┘IĄ╚)Ż¼ė╔ė┌╚▒Ę”ļŖ╔╠╗∙ę“ęį╝░ø]ėąŽ╚░lā×ä▌Ż¼──┼┬ōĒėą²ŗ┤¾Ą─┴„┴┐┘Yį┤Ż¼“vėŹ▓óø]ėą╚ĪĄ├▌^×ķ└ĒŽļĄ─╩ął÷Ę▌Ņ~ęį╝░śIäšš╝▒╚”ĪŻ

ĪĪĪĪ¾w¼Fį┌╩ął÷Ę▌Ņ~╔ŽĄ─▓ŅŠÓätĖ³×ķ├„’@Ż║─┐Ū░C2C╩ął÷Ż¼╠įīÜŠWę╗╝ę¬Ü┤¾Ż¼┼─┼─Ą╚╩ął÷Ę▌Ņ~┐╔║÷┬į▓╗ėŗŻ¼įō╩ął÷ę▓ęčĮø▓╗į┘╩ŪĮyėŗÖCśŗĄ─ĻPūóųž³cĪŻČ°Å─ĖéĀÄ╝ż┴ęĄ─B2C╩ął÷┐┤Ż¼ęūė^ć°ļHūŅą┬öĄō■’@╩ŠŻ¼Į³ā╔─Ļ▀M╚ļį÷ķL┐ņ▄ćĄ└Ą─“vėŹļŖ╔╠(║¼QQŠW┘ÅĪóęūčĖŠW)2013─Ļ╩ął÷Ę▌Ņ~ę▓ų╗ėą5.68%Ż¼▀h▀h┬õ║¾ė┌╠ņžłĄ─49.08%ĪŻ

ĪĪĪĪČ°Å─žöäšöĄō■╔Ž┐┤Ż¼ļŖ╔╠ī”ė┌“vėŹČ°čįį┌æ┬įęŌ┴xų«═ŌĖ³╩ŪéĆ░³ĖżĪŻČ°ŪęŻ¼ęūčĖŠW─┐Ū░┼cŠ®¢|ūįĀIśIäšĮYśŗŽÓ╦ŲĪóQQŠW┘Å┼cŠ®¢|POPŲĮ┼_śIäšĮYśŗŽÓ╦ŲŻ¼Č°C2C╔╠śI─Ż╩Į├µŽ“ķL╬▓╩ął÷Ż¼▓╗āHķ_╩╝ū▀Ž┬Ų┬┬ĘŻ¼▀Ć▒╗╠įīÜŠWķLĢrķg░įš╝95%ęį╔Ž╩ął÷Ę▌Ņ~ĪŻ╔Ž╩÷öĄō■ų╗╩Ū“vėŹļŖ╔╠Ą─śIäšąį╠ØōpŻ¼▀Ć╬┤ėŗ╦Ń“vėŹ▀B─ĻüĒī”║├śĘ┘IĪóńµ╠mĄ╚ļŖ╔╠Ų¾śIĄ─═Č┘Yąįų¦│÷Ż¼▀@ą®äė▌mŪ¦╚f├└į¬╔§ų┴╔Žā|├└į¬Ą─═Č┘Yę╗ų▒▒╗╠ū└╬——┤╣ų▒ļŖ╔╠Ą─╚šūėĖ³▓╗║├▀^ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼“vėŹį┌2012─Ļ¬Ü┴óļŖ╔╠┐ž╣╔╣½╦ŠĢrį°įSŽ┬10ā|├└į¬═Č╚ļ┴”Č╚Ą─įĖŠ░Ż¼Č°¼Fį┌Ż¼į°ĮøĄ─═Č┘Yś╦Ą─▐D╩ų┘uĮo┴╦Š®¢|ĪŻį┌ęūė^ć°ļHĘų╬÷ĤģŪĻ╔┐┤üĒŻ¼▀@ę╗šąöĄĄ─ų▒Įė─┐Ą─Š═╩Ū╠ß╦┘ĪŻ“į┌ąąśIĖ±Šų╗∙▒Š┤_Č©Īó═Č╚ļ«a│÷▒╚▓╗┤_Č©Ą─ŪķørŽ┬Ż¼“vėŹĘ┼ŚēęįŪ░ėH┴”ėH×ķĪóĖ▀┼eĖ▀┤“Ą──Ż╩ĮŻ¼ų▒Įė╚ļ╣╔ąąśIŅIŅ^č“Š®¢|Ż¼įćłDÅžĄūĖ─ūāūį╝║į┌ļŖ╔╠┘É┼▄ųąĄ─╚§ä▌ĪŻ”┴ĒėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼ę╗╝ę╣½╦ŠĄ─Š½┴”╩ŪėąŽ▐Ą─Ż¼▌pčb╔ŽĻćĖ³╚▌ęū│¼▄ćŻ¼“vėŹÅ─ļŖ╔╠Ą─ųž─Ż╩Į╗žĄĮ▌p─Ż╩ĮŻ¼Å─å╬┤“¬ÜČĘ╗žĄĮ╝»łF▄Ŗū„æŻ¼╠ß╦┘Ą─═¼ĢrĮo░ó└’Ė³┤¾ē║┴”ĪŻ

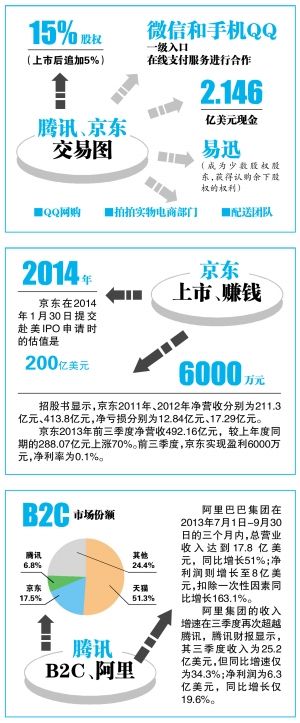

ĪĪĪĪŠ®¢|15%╣╔ÖÓōQüĒ“┤¼Ų▒”

ĪĪĪĪŽÓ▒╚“vėŹī”░ó└’Ą─æ┬įęŌłDŻ¼Š®¢|į┌┤╦┤╬Į╗ęūųą─┐Ą─ät╩ŪĖ³╝ā┤ŌĄž×ķūį╔Ē┐╝æ]ĪŻ░┤šš▒Ż╩žĄ─75ā|├└į¬╣└ųĄėŗ╦ŃŻ¼Š®¢|15%╣╔ÖÓę▓ārųĄ11.25ā|├└į¬ĪŻ▀@ą®ļ[ą╬Ą─ÕX┼c“vėŹĮo│÷Ą─2.146ā|├└į¬¼FĮ║═ārųĄ3.98ā|į¬╚╦├±Ä┼Ą─“vėŹļŖ╔╠┘Y«aŽÓĄų║¾Ż¼▀Ć╩Ż8.45ā|├└į¬ĪŻ▀@ą®ÕX╗“įSŠ═╩ŪŠ®¢|ø]ėą─├ĄĮęŲäė╗ź┬ōŠW┤¼Ų▒Ą─┤·ārĪŻ

ĪĪĪĪį┌┤╦┤╬Į╗ęūųąŻ¼Š®¢|ė├15%Ą─╣╔ÖÓōQüĒ▓╗╔┘¢|╬„Ż¼│²┴╦2.146ā|├└į¬¼FĮ═ŌŻ¼▀Ć░³└©“vėŹB2CŲĮ┼_QQŠW┘ÅĪóC2CŲĮ┼_┼─┼─ŠWĄ─100%ÖÓęµĪó╬’┴„╚╦åT║═┘Y«aŻ¼ęį╝░ęūčĖŠWĄ─╔┘öĄ╣╔ÖÓ║═┘Å┘IęūčĖŠW╩ŻėÓ╣╔ÖÓĄ─ÖÓ└¹ĪŻ▓╗▀^Ż¼░┤šš╣½Ėµā╚╚▌Ż¼┤╦┤╬╔µ╝░Ą─▐Dūī╣½╦ŠĪó▐Dūī┘Y«a╝░▐DūīśI䚥─ā¶┘Y«aārųĄ┐éŅ~ “┤“░³ār”▓ó▓╗Ė▀Ż¼ų╗ėą╚╦├±Ä┼3.98ā|į¬Ż¼╝s║Ž6500╚f├└į¬Ż¼▀@ęŌ╬Čų°╚ń╣¹āHÅ─┘Y«aārųĄĮŪČ╚┐┤Ż¼Š®¢|15%╣╔ÖÓų╗ōQüĒ┴╦2.8ā|├└į¬Ż¼’@╚╗▓╗Ę¹║ŽŠ®¢|Ą─╣└ųĄĪŻ

ĪĪĪĪę“┤╦Ż¼śIĮń▒╚▌^Ųš▒ķĄ─┐┤Ę©╩ŪŻ¼“vėŹļŖ╔╠ŽÓĻP┘Y«aų╗╩Ū“vėŹ╚ļ╣╔Š®¢|Ą─“┼Ń╝▐芄▀”Ż¼▀@15%╣╔ÖÓŽŻ═¹ōQüĒĄ─Ż¼╩ŪęŲäė╗ź┬ōŠWĢr┤·Ą─ļŖ╔╠╚ļ┐┌ĪŻäóÅŖ¢|ę▓į┌Ó]╝■ųąų▒čįŻ¼“Ė³ųžę¬Ą─╩ŪŻ¼Š®¢|īóį┌ęŲäė╗ź┬ōŠWŅIė“═╗ŲŲųžć·Ż║╬ęéāķLŲ┌Ęe└█Ą─╣®æ¬µ£Ę■äšĘĮ├µĄ─ā×ä▌Ż¼īó┼c“vėŹÅŖ┤¾Ą─╗ź┬ōŠWā×ä▌ÅŖÅŖ┬ō║ŽŻ¼į┌ęŲäė╗ź┬ōŠWĢr┤·┤“įņ│÷Ė³ÅVķ¤Ą─╠ņĄž”ĪŻį┌╦¹┐┤üĒŻ¼─├ĄĮ╬óą┼║═╩ųÖCQQĄ─╚ļ┐┌▓┼╩ŪŠ®¢|┤╦┤╬Į╗ęūĄ─║╦ą──┐Ą─ĪŻ

ĪĪĪĪ┤╦Ū░Ż¼“vėŹ┼c░ó└’į┌ęŲäė╗ź┬ōŠWŅIė“┤¾┤“│÷╩ųŻ¼“vėŹĮĶ╬óą┼╔╠│ŪÜó╚ļęŲäė┘Å╬’Ż¼░ó└’ät═Ų│÷üĒ═∙Īó╬ó╠įĪó╠į³c³cŻ¼ų╗×ķ─├ĄĮę╗ÅłęŲäė╗ź┬ōŠWĢr┤·Ą─┤¼Ų▒ĪŻ┼cų«ŽÓ▒╚Ż¼ūįĀIB2C└Ž┤¾Š®¢|ļm╚╗ę▓ū÷┴╦ęŲäė┐═æ¶Č╦Ż¼▓óīó▓╗╔┘┘Yį┤Ž“ęŲäėČ╦āAą▒Ż¼ģsę╗ų▒▒╗┐┤ū÷į┌ęŲäė╗»æ┬į╔Ž┬²┴╦╦¹╚╦ę╗▓ĮĪŻ¼Fį┌Ż¼ø]─├ĄĮ┤¼Ų▒Ą─Š®¢|ė├15%Ą─╣╔ÖÓōQüĒę╗Åł“Ēś’L▄ćėåå╬”Ż¼ĮŌøQ┴╦└¦ö_ŲõČÓĢrĄ─┴„┴┐╚ļ┐┌ļyŅ}ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄“vėŹ╚ļ╣╔Š®¢|15%Ż¼Č°Ūꊮ¢|IPO│╔╣”║¾▀Ćīó└^└mšJ┘Å5%╣╔ÖÓŻ¼Ą½äóÅŖ¢|╚įī”Š®¢|ōĒėąĘŪ│ŻĮ^ī”Ą─═ČŲ▒ÖÓĪŻĖ∙ō■Š®¢|F1╬─╝■║═▒▒Š®╔╠ł¾ėøš▀Ą├ĄĮĄ─Ž¹ŽóŻ¼äóÅŖ¢|éĆ╚╦│ų╣╔▒╚└²ļm╚╗×ķ23.7%Ż¼Ą½ė╔ė┌Š®¢|▓╔ė├AB╣╔ÖÓĮYśŗŻ¼į╩įSäóÅŖ¢|Ą╚Š®¢|╣▄└Ēīėęįę╗╣╔20ÖÓĄ─═ČŲ▒ÖÓ╔Ž╩ąŻ¼į┌“vėŹšJ┘Å20%╣╔ÖÓĄ─Ū░╠ߎ┬Ż¼äóÅŖ¢|╚įėą80%-83%Ą─═ČŲ▒ÖÓŻ¼▀@ę▓▒ŻūC┴╦Š®¢|░lš╣Ą─¬Ü┴óąįĪŻ

ĪĪĪĪ▓╗▀^Ż¼╝┤╩╣░┤šš▒╚▌^▒Ż╩žĄ─75ā|├└į¬▀Mąą╣└ųĄŻ¼Š®¢|15%╣╔ÖÓ╚įėą11.25ā|├└į¬ų«Ė▀Ż¼▀@ę▓ęŌ╬Čų°Š®¢|┘Å┘I“vėŹ┴„┴┐╚ļ┐┌Ą─ārĖ±Ė▀▀_8.45ā|├└į¬Ż¼╝s║Ž╚╦├±Ä┼51.87ā|į¬ĪŻ╚ń┤╦╠ņārŻ¼ųĄåß?╚ń╣¹į┌Äū─ĻŪ░Ż¼ė├▀@śėĄ─╠ņ╬─öĄūų┘IŽ┬ę╗éĆ╚ļ┐┌▒žīóĢ■╩šĄĮųTČÓ┐┌šD╣PĘźŻ¼Ą½Å─¼Fį┌┐┤üĒŻ¼╬óą┼╚ļ┐┌ęčĮø│╔×ķ╚½ąąśIūŅ×ķ┐┤ųžĄ─ā×┘|┘Yį┤ĪŻį┌╔Ž╩ąų«Ū░┤Ņ╔Ž“vėŹ╬óą┼Ą─Ēś’L▄ćŻ¼ča╔ŽęŲäė╗ź┬ōŠWČ╠░ÕŻ¼žM╩ŪČÓ╗©³cÕXŠ═─▄ėąĄ─ą¦╣¹?

ĪĪĪĪęūčĖ▓╗┼┼│²▒╗č®▓ž

ĪĪĪĪį┌“vėŹ┼cŠ®¢|Ą─Į╗ęūųąŻ¼ęūčĖĄ─╚źŽ“ę╗ų▒▒╗┐┤ū÷Į╣³cĪŻ┤╦Ū░é„čįęūčĖŠWīó▓ó╚ļŠ®¢|ĪŻū“╚š╔Ž╬ńŻ¼“vėŹŽÓĻPžōž¤╚╦▒Ē╩ŠŻ¼ęūčĖ╚įį┌“vėŹļŖ╔╠ŲņŽ┬Ż¼▓óīó▒Ż│ų¬Ü┴ó░lš╣Ż¼Ųõ┘~涾wŽĄ▓╗Ģ■┼cŠ®¢|║Ž▓óŻ¼ę▓īó└^└m▒Ż│ųŲõ“ķWļŖ╦═▀_”Ą─╠ž╔½ĪŻ▓╔┘ÅĪó╬’┴„Ą╚▓┐ķT┼cŠ®¢|╔ŅČ╚╚┌║ŽŻ¼┐╔ęį╠ß╔²ęūčĖŽÓĻPĘĮ├µĄ──▄┴”Ż¼─▄ē“×ķė├æ¶╠ß╣®Ė³▒Ńę╦Ą─ārĖ±ĪóĖ³┐ņ╦┘Ą─╬’┴„Ą╚Ė³║├Ą─¾w“×ĪŻ

ĪĪĪĪĖ∙ō■ģfūhŻ¼Š®¢|īó╩š┘ÅęūčĖŠWĄ─▓┐Ęų╣╔Ę▌Ż¼▓óėąÖÓį┌2017─Ļ3į┬10╚šų«Ū░ęįūŅĄ═8ā|į¬╚╦├±Ä┼Ą─ārĖ±šJ┘ÅęūčĖŠW╩ŻėÓ╣╔ÖÓĪŻČÓ├¹śIā╚╚╦╩┐šJ×ķŻ¼ęūčĖŠWū„×ķ“vėŹļŖ╔╠ųąĄ─ųžę¬▓┐ĘųŻ¼ę╗Č©Ģ■┼c“vėŹļŖ╔╠ŽÓĻPśIäšę╗Ų┤“░³┘uĮoŠ®¢|Ż¼Ą½į┌╣½Ėµųą╩ūŽ╚ą¹▓╝“╩š┘Å▓┐Ęų╣╔ÖÓ”ų„ę¬ėą╚²³c┐╝æ]ĪŻ

ĪĪĪĪę╗╩Ū╔Ž╩ąį┌╝┤Ą─Š®¢|ų╗īŹ¼F┴╦6000╚fį¬╚╦├±Ä┼Ą─ė»└¹Ż¼Č°ęūčĖĄ─╠Øōp│¼▀^4ā|į¬Ż¼╚½┘Y╩š┘ÅęūčĖĢ■ūīŠ®¢|▒│žōĖ³ČÓ╠ØōpĪŻĖ∙ō■Ė█╣╔╣½ĖµŻ¼“vėŹQQŠW┘Åęį╝░C2C┼─┼─śIäšĮžų┴2013─Ļ9į┬20╚šĄ─žöäš┘Y┴Ž×ķ╠Øōp7100╚fį¬Ż¼Č°▀@ā╔éĆśIäšį┌2012─Ļ╠Øōp2000╚fį¬Īó2011─Ļ╠Øōp1.62ā|į¬ĪŻęūčĖĄ─╠ØōpöĄŅ~Ė³┤¾Ż¼2013─ĻŪ░Š┼éĆį┬╠Øōp4.37ā|į¬Īó2012─Ļ╠Øōp3.15ā|į¬Īó2011─Ļ╠Øōp1.72ā|į¬ĪŻ╚ń┤╦┤¾Ą─╠Øōpī”ė┌“vėŹüĒšfīŹį┌▓╗äØ╦ŃĪŻ

ĪĪĪĪČ■╩ŪĖ∙ō■ģfūhŻ¼ęūčĖų┴╔┘ārųĄ8ā|į¬╚╦├±Ä┼Ż¼Ą½Š®¢|╔Ž╩ąŪ░┘YĮµ£▓ó▓╗īÆįŻŻ¼Įžų┴2013─ĻĄūŻ¼Š®¢|┴„äė┘YĮ×ķ88.12ā|į¬ĪŻį┌╔Ž╩ąŪ░Ž”äėė├Į³1/10┘YĮ╚ź┘IęūčĖŠWŻ¼ī”Š®¢|¼FĮ┴„▓╗└¹ĪŻ

ĪĪĪĪ╚²╩Ūį┌ć°ā╚ūįĀIą═×ķų„Ą─B2CŲ¾śIųąŻ¼Š®¢|┼cęūčĖĄ─╩ął÷Ę▌Ņ~ų«║═š╝ĄĮš¹éĆ╩ął÷Ą─50%ū¾ėęŻ¼╝┤╩╣╦Ń╔Ž╠ņžłĄ╚ŲĮ┼_ą═B2CŻ¼Č■š▀┐éĘ▌Ņ~ę▓│¼▀^25%Ż¼╚½┘Y╩š┘Åėą┐╔─▄įŌė÷Ę┤ē┼öÓš{▓ķĪŻ

ĪĪĪĪę“┤╦Ż¼Š®¢|│§▓Įų╗╩š┘Å┴╦ęūčĖŠW╔┘┴┐╣╔ÖÓŻ¼Č■š▀ę▓Ģ■ĮøÜv▌^×ķ┬■ķLĄ─ŲĘ┼Ų▓óąąŲ┌ĪŻ▓╗▀^┼c┤╦═¼ĢrŻ¼Č■š▀ę▓Č╝į┌×ķ╚╦åTĄ─╚┌║Žū÷│÷┼¼┴”ĪŻ▒▒Š®╔╠ł¾ėøš▀┴╦ĮŌĄĮŻ¼“vėŹļŖ╔╠ęčĮø│╔┴ó“╚┌║Ž╬»åTĢ■”Ż¼“vėŹļŖ╔╠CEOģŪŽ³╣Ō╠╣čįŻ¼├µī”▀@śėĄ─ūā╗»Ż¼“╬┤üĒ│õØM┴╦▓╗┤_Č©ąį”Ż¼╦¹ūį╝║“ę▓į┌▀@éĆ▀^│╠└’╔Ņ╔ŅĄžĖą╩▄ĄĮą─ņ`Ą─ø_ō¶”ĪŻģŪŽ³╣Ōį┌Ó]╝■ųą╠ߥĮŻ¼į┌åT╣ż┤²ė÷ĪóķLŲ┌░lš╣Ą╚ĘĮ├µŻ¼ļpĘĮ╗©┴╦║▄ČÓĢrķg▀MąąėæšōŻ¼Ą½į┌Č╠Ģrķgā╚¤oĘ©ššŅÖĄĮ╝Ü╣ØĄ─├┐ę╗éĆĘĮ├µŻ¼“┤¾įŁät╩Ū“vėŹ║═ęūčĖĄ─åT╣żąĮ│ĻĖŻ└¹▓╗Ģ■ĮĄĄ═”ĪŻäóÅŖ¢|ę▓į┌Ó]╝■ųą“Ž“ąųĄ▄éā╠ß│÷ę¬Ū¾”Ż║“ę¬ęįķ_Ę┼░³╚▌Ą─ą─æBėŁĮėą┬Ą─ąųĄ▄éāĪŻ╝µ╚▌▓óąŅŻ¼ėą╚▌─╦┤¾ĪŻ▀@▓╗╩ŪęčėąśI䚥─║åå╬└█╝ėŻ¼Č°╩Ū╣▓═¼š╣¼Fäōą┬─▄┴”Ą─éź┤¾ÖCė÷ĪŻ”

ĪĪĪĪÅ──┐Ū░┼¹┬ČĄ─ą┼ŽóüĒ┐┤Ż¼ęūčĖ╩Ū“vėŹĖĮī┘╣½╦ŠŻ¼į┌╣╔Ę▌šJ┘ÅģfūhĮ╗ĖŅŪ░Ż¼“vėŹļŖ╔╠│ųėąęūčĖ9.9%ūóāį┘Y▒ŠŻ¼Č°“vėŹļŖ╔╠į┌▒Š┤╬Į╗ęūųą│÷╩█ĮoŠ®¢|Ż¼╝ė╔ŽęūčĖūė╣½╦ŠęūčĖ╬’┴„ę▓Ģ■│÷╩█ĮoŠ®¢|Ż¼Š®¢|ų┴╔┘│ųėąęūčĖ10%╣╔Ę▌ĪŻČ°į┌╬┤üĒŠ®¢|ėąÖÓ└¹└^└m╩š┘ÅęūčĖ╩ŻŽ┬╣╔ÖÓĪŻ

ĪĪĪĪī”ė┌Š®¢|Č°čįŻ¼ęūčĖ║═Ųõį┌ų„ĀIśIäšęį╝░śIäšĮYśŗ╔ŽČ╝║▄ŽÓ╦ŲŻ¼╚ń║╬▀Mąąš¹║Žīó╩Ū║▄┤¾Ą─å¢Ņ}ĪŻį┌ū“╚šĄ─ā╚▓┐Ó]╝■ųąŻ¼äóÅŖ¢|║═±R╗»“vČ╝į┌šäæ┬į║Žū„Ż¼ų╗ėąģŪŽ³╣ŌĄ─Ó]╝■šäĄĮ┴╦š¹║ŽĪŻ╦¹▒Ē╩ŠŻ¼ļm╚╗╦¹šJ×ķ▀@╩Ūę╗éĆ║▄š²┤_Ą─æ┬įŻ¼Ą½╩Ūī”ė┌“vėŹļŖ╔╠Ą─├┐ę╗éĆéĆ¾wČ°čįŻ¼Č╝╩ŪŠ▐┤¾Ą─ūā╗»Ż¼╬┤üĒę▓│õØM▓╗┤_Č©ąįĪŻ

ĪĪĪĪėąśIā╚╚╦╩┐šJ×ķŻ¼į┌╚╦åT╚┌║Ž╗∙▒Š═Ļ│╔║¾Ż¼ęūčĖĢ■▓ó╚ļŠ®¢|śI䚊ĆĪŻ▓╗▀^Ż¼─┐Ū░Š®¢|š²╚½┴”ø_┤╠IPOŻ¼┐╔─▄Ģ║Ģrī”ęūčĖ¤oŽŠŅÖ╝░Ż¼Č°┴Ēę╗ĘĮ├µ“vėŹę▓ęčĮøīóļŖ╔╠░³Ėż╦”Ą¶Ż¼ęūčĖŠWį┌╚┌║Ž▀^│╠ųą┐╔─▄Ģ■ĮøÜv┬■ķLĄ──ź║ŽŲ┌Ż¼▓╗┼┼│²▒╗č®▓žĄ─┐╔─▄ĪŻ

ĪĪĪĪęŲäėļŖ╔╠╝t└¹│╔ĻPµI³c

ĪĪĪĪßśī”“vėŹ═Č┘YŠ®¢|Ż¼ų¬├¹╗ź┬ōŠWįušō╚╦╩┐═§╣┌ą█īóų«ĘQ×ķ“╬óą┼╝▐┼«”─Ż╩ĮŻ¼╝┤╬óą┼╚ļ┐┌╩Ū“vėŹĄ─│¼╝ē╝▐ŖyŻ¼ę▓╩Ū┬ōę÷Ą─ūŅųžę¬╗I┤aĪŻ╣½ķ_ą┼Žó’@╩ŠŻ¼¤ošō╩Ū═Č┘Y┤¾▒Ŗ³cįu▀Ć╩Ū═Č┘YŠ®¢|Ż¼╬óą┼Č╝ķ_Ę┼┴╦ę╗╝ē╚ļ┐┌▀MąąśIäšī”ĮėĪŻ─┐Ū░Ż¼┤¾▒Ŗ³cįuęčĮøš╝ō■╬óą┼“╬ęĄ─Ńyąą┐©”░ÕēKŽ┬Ą─“Į±╚š├└╩│”Ö┌─┐Ż¼ųžę¬╝ēäe┼c╬óą┼└ĒžöĒŚ─┐└Ēžö═©Īó┤“▄ćæ¬ė├ÓųÓų┤“▄ćęį╝░╬óą┼╝t░³ĪóQÄ┼│õųĄĪóAA╩š┐ŅĄ╚“vėŹĄšŽĄ▓┐ĻĀę╗ų┬ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼┼c╔Ž╩÷ĒŚ─┐╝ēäeŽÓ«öĄ─╬óą┼“Š½▀x╔╠ŲĘ”Ö┌─┐╚įė╔ęūčĖŠWų„ī¦ĪŻĘų╬÷╚╦╩┐ųĖ│÷Ż¼ļSų°“vėŹŠ®¢|┬ōę÷ęį╝░ęūčĖŠW┼cŠ®¢|Ą─š¹║Ž═Ļ│╔Ż¼“Š½▀x╔╠ŲĘ”Ö┌─┐īó├µ┼Rųž┤¾ūā╗»ĪŻ×ķ║╬╩Ū╬óą┼?Ę╗ķgę╗░ŃšJ×ķŻ¼ļSų°╬óą┼Ą─ß╚ŲŻ¼“vėŹęčĮøį┌ęŲäė╗ź┬ōŠW─├ĄĮ┴╦ūŅųžę¬Ą─┤¼Ų▒Ż¼▓óŪę│ą▌d┴╦ūŅ┤¾ĪóūŅ┬õĄžĄ─ŽļŽ±┴”ĪŻ┼cų«ŽÓī”▒╚Ą─╩ŪŻ¼PC╗ź┬ōŠW×ķ╗∙š{Ž┬Ą─ļŖ╔╠Ė±Šų“vėŹę╗╗I─¬š╣Ż¼║╬▓╗Ę┼Śē?

ĪĪĪĪ“─┐Ū░Ą─╩š╚ļĮYśŗ(ė╬æ“╚į╚╗š╝ō■┤¾Ņ^)ę▓šf├„┴╦PC╗ź┬ōŠWĢr┤·“vėŹļŖ╔╠śI䚥─▀Mš╣ŠÅ┬²”Ż¼“Ą½ęŲäė╗ź┬ōŠWät▓╗ę╗śė”Ż¼ęūė^ųŪÄņĘĮ├µšJ×ķŻ¼“vėŹÅ─┤╦žōž¤Ū░Č╦┴„┴┐ų¦ō╬Ż¼═©▀^╬óą┼ŲĮ┼_┤¾Ę∙╠ß╔²å╬╬╗ė├æ¶Ą─┴„┴┐╩╣ė├ą¦┬╩;Č°ę└┘ćžöĖČ═©╗∙ĄAŻ¼╬óą┼ų¦ĖČį┌ęŲäėų¦ĖČķ]ŁhĄ─śŗĮ©╔Žę▓š╣¼F┴╦ą┬Ą─ø_ō¶┴”ĪŻ“PCĢr┤·Ż¼░ó└’ėąŽ╚░lā×ä▌Ż¼ļŖ╔╠ķ]Łhįńįń┤Ņ║├Ż¼“vėŹ║▄ļy═╗ŲŲ▀M╚źĪŻĄ½ęŲäė╗ź┬ōŠWĢr┤·Ż¼ė├æ¶Įń├µ┤¾ūāśėŻ¼┤¾╝ęėų╗žĄĮ═¼ę╗Ų┼▄ŠĆŻ¼“vėŹĪ󊮢|Ė„╦ŠŲõ┬ÜŻ¼Ū░š▀║╗īŹ╬óą┼ŲĮ┼_ā×ä▌Ż¼║¾š▀ęį╚ļ±vą╬╩Į╝ė│ųŻ¼▀@Š═╩Ūę╗éĆĘŁ░µ‘ęŲäė╠įīÜ’Ż¼ėų─▄╚źĖ·šµš²Ą─╠įīÜ░Ō░Ō╩ų═¾┴╦ĪŻ”┴Ēę╗Ęų╬÷╚╦╩┐╚ń╩Ū┐┤┤²ĪŻ

ĪĪĪĪČ°ęūė^ć°ļHĄ─öĄō■ę▓šf├„┴╦ęŲäėļŖ╔╠īóĢ■ĮoąąśIū∙┤╬ĦüĒą┬Ą─┼┼ą“Ų§ÖCĪŻ2013─ĻŻ¼ųąć°B2C╩ął÷Į╗ęūęÄ─Ż▀_ĄĮ7637.1ā|į¬Ż¼▌^2012─Ļį÷ķL┴╦59.4%Ż¼į÷╦┘┬įėąĘ┼ŠÅĪŻĄ½╚ń╣¹ų╗┐┤ęŲäėļŖ╔╠Ż¼2013─Ļųąć°ęŲäėļŖūė╔╠äš╩ął÷Į╗ęūęÄ─Ż▀_ĄĮ1570.4ā|į¬Ż¼▌^2012─Ļį÷ķL┴╦161.5%Ż¼š¹¾w╩ął÷╚į╚╗╠Äė┌┐ņ╦┘░lš╣Ų┌ĪŻ╔Ž╩÷ā╔ĮMöĄō■ęŌ╬Čų°╩▓├┤?ģŪĻ╔ųĖ│÷Ż¼š¹éĆļŖ╔╠į÷╦┘īóųØuę└┐┐ęŲäėśIäšį÷╦┘└ŁäėĪŻČ°Å─PCļŖ╔╠▀węŲĄĮęŲäėļŖ╔╠Ą─▀^│╠ųąŻ¼é„Įy░įų„ę▓├µ┼Rų°Ą¶ĻĀĄ─╬ŻļUĪŻ

ĪĪĪĪ╗ź┬ōŠW╚”Ąžį┘¤o▀ģĮń

ĪĪĪĪ═§╣┌ą█šJ×ķŻ¼“vėŹš²į┌┐ņ╦┘Å═ųŲŲõą┬ą══Č┘Y─Ż╩ĮŻ¼╝┤ū÷£pĘ©Ż¼“░čųžÅ═Ą─Īó▓╗ė»└¹Ą─ĪóŪ░Š░▓╗║├Ą─Īó▓╗╔├ķLĄ─ĮyĮy┐│Ą¶Ż¼Į╗Įoæ┬į═Č┘YĄ─┤╣ų▒Š▐Ņ^╚ź▀\ĀI”ĪŻ▀@ĘN─Ż╩ĮŽ┬Ż¼ę╗Ż¼“vėŹ▓╗ę¬┐ž╣╔Ż¼Ą½š╝╣╔Č╝į┌20%ęį╔ŽĪŻČ■Ż¼╝▐┼«ā║Ż¼░čŽÓĻP┘Y«a┤“░³╦═│÷ĪŻ╚²Ż¼Įo│¼╝ē╝▐ŖyŻ¼╝┤╬óą┼╚ļ┐┌ĪŻ

ĪĪĪĪ“╬óą┼╝▐┼«”─Ż╩Į╩Ū“vėŹĮo▒╗═Č┘Yš▀ūŅ┤¾Ą─ķŽÖņų”Ż¼╝┤▒ŃŠ®¢|ę▓▓╗─▄Ąųō§šT╗¾Ż¼į┌╗ź╗▌╗ź└¹Ą─ķ_Ę┼ąįĖéĀÄĖ±ŠųŽ┬Ż¼╗ź┬ōŠWŠ▐Ņ^ę²░lĄ─╚”ĄžĖ±Šųį┘¤o▀ģĮńĪŻ╦č╦„ą┬┼d┴”┴┐╦č╣ĘĪóO2OŅIŅ^č“┤¾▒Ŗ³cįuĪóļŖ╔╠Š▐Ņ^Š®¢|Ą╚ę╗éĆéĆĒś└¹─├Ž┬Ż¼═§╣┌ą█ŅA£yŻ¼“vėŹĄ─┤╦ŅÉ═Č┘YĮY├╦▀Ćīó│÷¼FĖ³ČÓŻ¼æ{ĮĶ╬óą┼▀@Åłū°ōĒ6ā|ė├æ¶Ą─│¼╝ēęŲäė┤¼Ų▒Ż¼“vėŹš²┐ņ╦┘┤“ķ_ŽļŽ±┴”Ż¼Å─Č°ØB═Ėš¹éĆ╗ź┬ōŠWąąśI─╦ų┴é„ĮyąąśIĪŻ

ĪĪĪĪČ°Š═į┌Äū─ĻŪ░Ż¼ąąśI▀Ć│õ│Ōų°╚²Š▐Ņ^║═Ų▀ą█Ą─šfĘ©Ż¼¬Üš╝ę╗ĘĮĪó╣ŽĖ║▄╔┘ĪŻ╦─┤¾ķTæ¶Č”┴óČÓ─ĻŻ¼▒╚╚ń╦č╦„ąąśIų╗╩Ū░┘Č╚║═╣╚ĖĶĄ─é„šfŻ¼▒╚╚ńė╬æ“╩ął÷ė└▀h╩Ū╩ó┤¾ĪóŠ▐╚╦▀@śėĄ─═µ╝ęŻ¼▒╚╚ńļŖūė╔╠äš▀Ćų╗╩Ū░ó└’Ī󊮢|Īó«ö«öĄ─æł÷……Ą½░ķļSęŲäė╗ź┬ōŠWĄ─ķ_æŻ¼Š▐Ņ^éā═╗╚╗░l¼FŻ║“ę╗┐Ņ¤ßķTAppŠ═║▄┐╔─▄▓╗ąĪą─═┌┴╦ūį╝║ē”─_”ĪŻ▀@ę▓ļy╣ų░ó└’░═░═ČŁ╩┬Šųų„Ž»±RįŲĖą┐«“╬óą┼╝t░³╩Ūę╗ł÷šõųķĖ█ęuō¶”Ż¼╝┤▒Ńų¦ĖČīÜį┌PCĢr┤·ęčĮø░čžöĖČ═©┤“┼┐į┌ĄžĪŻ═¼śėĄ─Ą└└Ēę▓░l╔·į┌“vėŹ╔Ē╔ŽŻ¼į┌╬óą┼ų«Ū░Ż¼├ū┴─ę╗Č╚ßjßä│ŁQQĄ─║¾┬ĘŻ¼ę“×ķąĪ├ūČŁ╩┬ķL└ū▄Ŗ“┘Ć“vėŹę╗─Ļų«ā╚Ę┤æ¬▓╗▀^üĒ”ĪŻļm╚╗└ū▄ŖūŅ║¾▀Ć╩Ū┘Ć▌ö┴╦Ż¼Ą½Ė³ČÓĄ─ęūą┼ĪóüĒ═∙ģsšŠ┴╦│÷üĒ└^└m╠¶æ╬óą┼ĪŻ╚ńĮ±┐┤üĒŻ¼╗ź┬ōŠWęčĮøÅ─╝ā╝╝ągŅIė“öUš╣ĄĮÄū║§╦∙ėąĄ─«aśI╔·æBŻ¼Č°“vėŹĪ󊮢|Å─ĖéĀÄī”╩ųūā│╔æ┘╚╦▀h▓╗╩ŪĮY╩°ĪŻ

ĪĪĪĪ╚┌║ŽŠWCEOģŪ╝āė┬ätšJ×ķŻ¼Š▐Ņ^ų«╦∙ęįš╣ķ_▀@ą®▓╝ŠųŻ¼ŲõĖ∙į┤į┌ė┌╦¹éāęč╚╗┐┤ĄĮŻ¼ļSų°4GĪóīÆĦųąć°Īó╚²ŠW╚┌║ŽĄ╚╗∙ĄAą┼ŽóįOéõĄ─▓┐╩Ż¼ŽÓĻPą┼Žóé„▌öŠWĮj═©Ą└š²į┌▓╗öÓĄž╗ź┬ō╗ź═©Ż¼┐╔ęį▀xō±Ą─├╦ėč╠½ČÓŻ¼ī¦ų┬Ų¾śIų«ķgø]ėą╠½ČÓĘ└ė∙ķTÖæŻ¼ę▓Š═ęŌ╬Čų°ø]ėąĮ^ī”Ą─ĖéĀÄ▀ģĮńĪŻ

ĪĪĪĪ· ėøš▀ė^▓ņ ·

ĪĪĪĪā╚▓┐Ó]╝■č▌│÷“šńŗų”ĘČā║

ĪĪĪĪ├┐ĄĮŲ¾śIė÷ĄĮæ┬įš{š¹Īó┘Yį┤š¹║ŽĪó╚╦╩┬ūāäėĢrŻ¼╣½╦Šžōž¤╚╦░l│÷Ą─Ó]╝■Ż¼ū„×ķŲõĖ„ūįĄ─░l┬ĢŲ„┐é╩Ū░Ą▓ž╦ćąg┼cą■ÖCĪŻ┐╔ų^╔ÓĀN╔Å╗©Ż¼┬Ģ╦Ųę╗▓┐¼FīŹ░µ║¾īmäĪ┼_▒ŠĪŻ┘Y╔Ņ╗ź┬ōŠW╚╦╩┐░ū°fū“╚šīæĄĮŻ¼Š┼─ĻŪ░Ż¼č┼╗óą¹▓╝“╬ęéā═Č┘Y┴╦░ó└’░═░═”Ż¼░ó└’ą¹▓╝“╬ęéā╩š┘Å┴╦č┼╗óųąć°”ĪŻŠ┼─Ļ║¾Ż¼ŅÉ╦ŲĄ─ŪķŠ░į┘┤╬│÷¼FĪŻ

ĪĪĪĪ┐┤“vėŹą┬┬äĖÕ┼c±R╗»“v░l│÷Ą─Ó]╝■Ż¼Ųõ║╦ą─╦╝Žļ╩Ū““vėŹ═Č┘YŠ®¢|Ż¼░l┴”ļŖ╔╠”Ż¼┼c┤╦═¼ĢrŻ¼äóÅŖ¢|░l│÷Ą─Ó]╝■ųąģsī”“vėŹ╚ļ╣╔Š®¢|ų╗ūų╬┤╠߯¼ų╗šf“Š®¢|īó╩š┘Å“vėŹŲņŽ┬QQŠW┘Å║═┼─┼─ŠWĄ─100%ÖÓ굯¼ęį╝░ęūčĖŠWĄ─▓┐Ęų╣╔Ę▌Ż¼“vėŹīó×ķŠ®¢|╠ß╣®╬óą┼║═╩ųÖCQQ┐═æ¶Č╦Ą─═╗│÷╚ļ┐┌╬╗ų├ęį╝░Ųõ╦¹ĻPµIŲĮ┼_ų¦│ųŻ¼┤╦═ŌŻ¼ļpĘĮ▀Ćīóį┌į┌ŠĆų¦ĖČĘ■äšŅIė“▀Mąą║Žū„”ĪŻ

ĪĪĪĪ┼cų«ŽÓ▒╚Ż¼ģŪŽ³╣ŌŠ═īŹį┌ČÓ┴╦Ż¼į┌Ó]╝■ųąŻ¼ģŪŽ³╣Ō▓╗āHų▒čį“ę╗éĆ300ā|Į╗ęūŅ~Ą─ļŖ╔╠ŲĮ┼_×ķ║╬ę¬╦└┐─1000ā|Į╗ęūŅ~Ą─ŲĮ┼_?”▀Ć╠╣ĻÉ“į┘ÅŖĄ─łFĻĀŻ¼╚ń╣¹▓╗─▄▀xō±š²┤_Ą─┬ĘÅĮĪóø]ėą┌s╔ŽūŅ╝čĄ─Ģrķg³cŻ¼Č╝╩Ū╩┬▒Č╣”░ļ”ĪŻčįŽ┬Įį╩Ūä±ĮŌų«ęŌĪŻėąśIā╚╚╦╩┐šJ×ķŻ¼▀@╩Ūę“×ķģŪŽ³╣Ōų„꬞ōž¤Š®¢|┼c“vėŹļŖ╔╠Ą─╚┌║Ž╣żū„Ż¼Ä═ų·“vėŹļŖ╔╠łFĻĀ╚┌╚ļŠ®¢|Ż¼▓óģó┼cš¹║Žæ┬į║═łFĻĀĘų╣żĄ─ųŲėåĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ģŪŽ³╣Ōę▓ėą┐╔─▄į┌Š®¢|╔Ž╩ą║¾Ė░Š®¢|ō·╚╬ČŁ╩┬ĪŻ

ĪĪĪĪÅ─ų„ĮŪ£S×ķ┼õĮŪĄ─ęūčĖŠWCEO▓ĘÅV²RŻ¼¤oę╔╩Ū┤╦┤╬Į╗ęūųą▓╗╠½ķ_ą─Ą─ę╗éĆĪŻ│²┴╦╗žŅÖ▀^╚źĄ─╣Ō▌xÜqį┬Ż¼▓ĘÅV²Rų╗─▄│ąųZåT╣ż“į┌╬┤üĒĄ─ę╗Č╬Ģrķgā╚Ż¼ęūčĖīó▒Ż│ų¬Ü┴óŲĘ┼Ų▀\ĀIŻ¼▓óį┌╣®æ¬µ£Īóé}ā”║═┼õ╦═Łh╣Ø┼cŠ®¢|ķ_š╣╔ŅČ╚║Žū„”Ż¼Ą½▀@“╬┤üĒĄ─ę╗Č╬Ģrķg”ĄĮĄūėąČÓķLŻ¼┐ų┼┬ø]ėą╚╦─▄Įo│÷┤_ŪąĢrķgĪŻ

ĪĪĪĪėąęŌ╦╝Ą─╩ŪŻ¼3į┬7╚šŻ¼ęūčĖŠW×ķ“3·8╣Ø”┤┘õNū÷┴╦ę╗éĆ╬─░ĖŻ¼īæų°“▀@ą®─ĻŻ¼Ū├Ū├┤“┤“Ż¼šfĄĮĄū▀Ć╩ŪšµÉ█ĪŻ▀@ą®─ĻŻ¼┐─┐─┼÷┼÷Ż¼ŲõīŹšlę▓ļx▓╗ķ_šlĪŻ▀@ą®─ĻŻ¼┼÷┼÷ū▓ū▓Ż¼┐éÜw▀Ć╩Ūę╗╝ę╚╦”ĪŻ▀@ę▓▒╗śIĮń┐┤ū÷Š®¢|┼c“vėŹļŖ╔╠——ų„ę¬╩ŪęūčĖŠWČÓ─ĻĖéĀÄūŅĮKū▀ĄĮę╗ŲĄ─īæššĪŻ

ĪĪĪĪ▀@ą®─ĻŻ¼“vėŹ┼cŠ®¢|ø]╔┘“┐─┐─┼÷┼÷”——Š═į┌╚ź─Ļ8į┬Ż¼Š®¢|į°ę¬Ū¾åT╣ż═Żų╣╩╣ė├╬óą┼Ė─ė├ęūą┼Ż¼ęį▒Żūo╣½╦ŠĄ─ą┼Žó░▓╚½ĪŻ╩┬īŹ╔ŽŻ¼▀@▒╗ĮŌūx×ķęūčĖĮė╚ļ╬óą┼ų¦ĖČ║¾Š®¢|ū„×ķĖéĀÄī”╩ųĄ─Ę┤ō¶ĪŻį┌ārĖ±ŅIė“Ż¼Š®¢|Ė³╩Ūę╗ų▒▒╗ęūčĖ«öū÷ūŅ╝č╝┘Žļö│Ż¼įńį┌2012─ĻŻ¼ęūčĖŠ═ßśī”Š®¢|═Ų│÷┴╦“┘FŠ═┘r”Ę■äšĪŻį┌╬’┴„Č╦Ż¼Č■š▀Ė³╩ŪėąüĒėą═∙Ż¼Š®¢|═Ų│÷“ę╗╚šā╔╦═”Ż¼ęūčĖŠ══µ“ę╗╚š╚²╦═”;Š®¢|═Ų│÷╝ėār49į¬Ą─“śO╦┘▀_”╚²ąĪĢr╦═▀_Ę■䚯¼ęūčĖŠ═šf╬┤üĒĢ■═Ų│÷ā╔ąĪĢr╦═▀_║═Ž▐Ģr╦═ĪŻ

ĪĪĪĪ▀@╗“įSę▓æ¬┴╦▓ĘÅV²RšfĄ─Ż║“Š®¢|Ą─äō╩╝╚╦äóÅŖ¢|ę▓╩Ū╬ęČÓ─ĻĄ─║├ėčŻ¼╬ęéāį┌╣▄└Ē’LĖ±Īóąą╩┬ĘĮĘ©ęį╝░ī”å¢Ņ}Ą─┐┤Ę©╔ŽėąįSČÓ╣▓═¼Ą─ė^³cĪŻ”ų╗▓╗▀^į┌ČÓ─Ļų«║¾Ż¼ļŖ╔╠ĮŁ║■’LįŲ═╗ūāĪŻ╚ń╣¹į┌2003─ĻŻ¼«öĢrį┌ą┬Ą░ŠW╚╬Ė▀╣▄Ą─▓ĘÅV²Rø]ėąüĒęŖ▀Ćį┌ųąĻP┤Õ┐ÓīżļŖ╔╠┬ĘĄ─äóÅŖ¢|Ż¼ę╗ŪąĢ■▓╗Ģ■▓╗╠½ę╗śė?ĪĪĪĪ

ĪĪĪĪŻ©▒▒Š®╔╠ł¾ ėøš▀ ÅłŠw═· │ńĢį├╚/╬─ ═§’w/ųŲłDŻ®

░l▒Ēįušō

ĄŪõø | ūóāį