Šė╚╗ų«╝ęŻ¼Ą╚┤²ārųĄ╗žÜw

11į┬5╚šŻ¼Šė╚╗ų«╝ꯩ000785.SZŻ®į┘┤╬åóäė╗ž┘ÅėŗäØŻ¼öMęį▓╗│¼▀^8į¬/╣╔Ą─ārĖ±Ż¼ūŅČÓ╗ž┘Å6250 ╚f╣╔Ż¼ūŅ╔┘3125╚f╣╔Ż¼ŅA(y©┤)ėŗ║─┘Y2.5ā|į¬-5ā|į¬ĪŻ

╩┬īŹ╔ŽŻ¼▀@ęč╩ŪĮ±─ĻęįüĒŠė╚╗ų«╝ęĄ┌Č■┤╬┤¾╩ų╣P╗ž┘ÅĪŻ2021─Ļ3į┬22╚šų┴2021─Ļ10į┬14╚šŲ┌ķgŻ¼Šė╚╗ų«╝ę╣▓ėŗäėė├┘YĮ2.05ā|į¬Ż¼╗ž┘Å╣╔Ę▌3228╚f╣╔ĪŻ

ę╗░ŃüĒšfŻ¼╗ž┘ÅČ╝Ģ■ī”╣╔ārėąČ╠Ų┌╠ßš±ū„ė├Ż¼ė╚ęįūį╔Ēė»└¹ū▀ÅŖ▒│Š░Ž┬Ą─ų„äė╩Į╗ž┘Åą¦╣¹Ė³╝čĪŻ

Ą½┬õĄĮŠė╚╗ų«╝ęŅ^╔ŽŻ¼ģs▓╗╩Ū▀@├┤╗ž╩┬ā║Ż¼╣½╦Š╣╔ārĘ┤Č°įĮ╗ž┘ÅįĮĪ░└Ł┐ĶĪ▒Ż¼ę╗┬ĘÅ─╗ž┘Åų«│§7.88į¬/╣╔Ą─Ė▀³cŽ┬╗¼ų┴─┐Ū░ūŅĄ═4.6į¬/ū¾ėęŻ¼░ļ─ĻĢrķg╗ž│Ę│¼40%Ż¼Ūęø]ėą┤¾Ą─Ę┤ÅŚ█EŽ¾ĪŻ

Č°Å─śI(y©©)┐āüĒ┐┤Ż¼Šė╚╗ų«Ū░2021─ĻŪ░╚²╝ŠČ╚ĀI╩šĪó└¹ØÖį÷╦┘Š∙ÅŖä┼ĘĆ(w©¦n)Č©Ż¼├½Īóā¶└¹┬╩Ė³╩Ūäō(chu©żng)│÷╔Ž╩ąęįüĒą┬Ė▀ĪŻ

ę╗├µ╩ŪĖ▀┐║Ą─śI(y©©)┐āŻ¼ę╗├µ╩ŪČ■╝ē╩ął÷Ą─▓╗┐┤║├ĪŻ─Ū├┤Ż¼Šė╚╗ų«╝ęĄ─å¢Ņ}│÷į┌─Ū└’Ż┐

01

▒¼░l(f©Ī)Ą─śI(y©©)┐āVSī”┘ĆĄ─ē║┴”

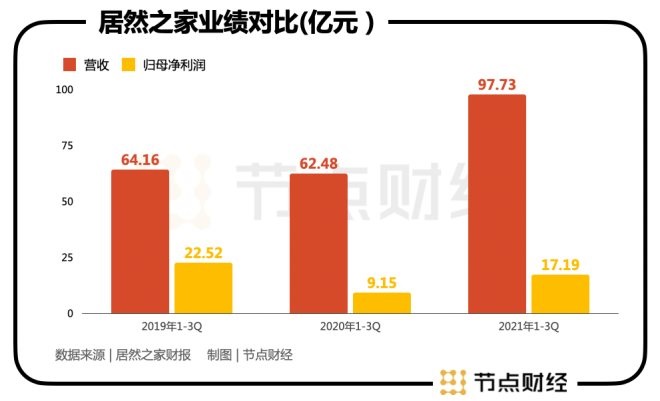

žöł¾’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼Šė╚╗ų«╝ęõøĄ├ĀIśI(y©©)╩š╚ļ97.73ā|į¬Ż¼═¼▒╚į÷ķL56.41%Ż╗Üw─Ėā¶└¹ØÖ17.19ā|į¬Ż¼═¼▒╚į÷ķL87.9%ĪŻŽÓ▒╚ųął¾Ų┌Ż¼įōį÷╦┘Ęųäe×ķ67.49%Īó172.42%ĪŻ

ŲõųąŻ¼Q3ĀIśI(y©©)╩š╚ļ31.69ā|į¬Ż¼═¼▒╚į÷ķL37.46ŻźŻ¼Üw─Ėā¶└¹ØÖ5.96ā|į¬Ż¼═¼▒╚į÷ķL18.62ŻźŻ¼į÷╦┘ėą╦∙Ę┼ŠÅĪŻ

Ą½Š═š¹éĆŪ░╚²╝ŠČ╚Č°čįŻ¼Šė╚╗ų«╝ęĄ─▒Ē¼F(xi©żn)┐╔╚”┐╔³cĪŻĀI╩š║═└¹ØÖį÷╦┘Š∙äō(chu©żng)│÷╔Ž╩ąęįüĒūŅĖ▀Ż¼Ūęī”▒╚ø]ėą═╗░l(f©Ī)╩┬╝■Ą─2019─Ļ╚įīŹ¼F(xi©żn)š²Ž“į÷ķLŻ¼į÷╦┘ę▓Ė▀ė┌┴Ēę╗╝ęŠėŠ▐Ņ^╝tąŪ╝täP²łŻ©(601828.SHĪó01528.HK)Ż®ĪŻ

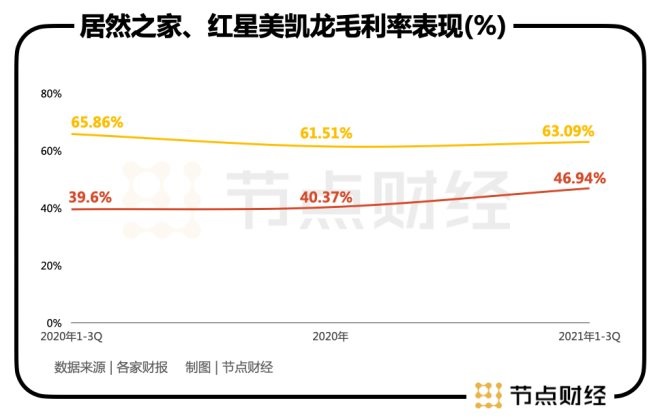

ė╚Ųõ╩Ū├½└¹┬╩46.94%Ż¼▌^╔Ž─Ļ═¼Ų┌╠ß╔²7.34éĆ░┘Ęų³cŻ¼ā¶└¹┬╩18.09%Ż¼▌^╔Ž─Ļ═¼Ų┌╠ß╔²2.91éĆ░┘Ęų³cŻ¼šf├„╣½╦Šė»└¹─▄┴”┌ģŽ“ū▀ÅŖĪŻ

╣Ø(ji©”)³cžöĮø(j©®ng)Ęų╬÷įŁę“Ż¼│²┴╦╠Į╦„▓╗═¼Ą─Įø(j©®ng)ĀI─Ż╩ĮŻ¼▒╚╚ńŠĆ╔ŽŠĆŽ┬┬ō(li©ón)äėŻ¼┤“įņ╝ęčb╝ęŠė«a(ch©Żn)śI(y©©)Ę■äš(w©┤)ŲĮ┼_Ż¼Ä¦äėų„śI(y©©)Å═(f©┤)╠K╔ŽąąŻ¼▓┐Ęų×ķ2020─Ļ╩▄ę▀Ūķė░ĒæŻ¼śI(y©©)┐ā╗∙öĄ(sh©┤)▌^Ą═Ż¼ęį╝░ėąą¦Ą─│╔▒Š╣▄┐žŻ¼╩╣õN╩█│╔▒Š┬╩═¼▒╚Ž┬ĮĄ7.34%Ż¼ĀI╩š┼c│╔▒ŠĄ─Ī░╝¶ĄČ▓ŅĪ▒┐sšŁŻ¼öU┤¾┴╦└¹ØÖ┐šķgĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╩▄ą┬ūŌ┘U£╩(zh©│n)ätė░ĒæŻ¼Šė╚╗ų«╝ęQ3žöäš(w©┤)┘Mė├┬╩═¼▒╚į÷╝ė7.28%ų┴9.02%Ż¼ī¦(d©Żo)ų┬Ų┌ķg┘Mė├┬╩═¼▒╚į÷╝ė11.23%ų┴25.24%Ż¼Ž„╚§Ųõå╬╝Šā¶└¹┬╩×ķ19.65%Ż¼═¼▒╚£p╔┘2.73%Ż¼▓óŠC║Žė░Ēæ╣½╦ŠŪ░╚²╝ŠČ╚ā¶└¹┬╩╠ß╔²Ą─Ę∙Č╚ꬥ═ė┌├½└¹┬╩╠ß╔²Ę∙Č╚ĪŻ

Ą½įÆšf╗žüĒŻ¼ļSų°ą┬ūŌ┘U£╩(zh©│n)ätī”╣½╦ŠĄ─žō(f©┤)├µą¦æ¬(y©®ng)ė┌├„─ĻųØuū▀╚§Ż¼Ųõė»└¹─▄┴”╗“ėą▀Mę╗▓Įį÷ķL┐šķgĪŻ

▒M╣▄śI(y©©)┐āųąśąŠS│ų╔ŽęŲŻ¼Ą½ŽÓ▌^ė┌╔Ž╩ąų«│§║×ėåĄ─ī”┘Ćģf(xi©”)ūhŻ¼Šė╚╗ų«╝ę╚į╚╗▒│žō(f©┤)ų°▌^┤¾Ą─ē║┴”ĪŻ

2019─Ļ10į┬Ż¼Šė╚╗ų«╝ęĮĶÜż╬õØhųą╔╠ĄŪĻæA╣╔┘Y▒Š╩ął÷ĪŻ░┤ššĮ╗ęūļpĘĮ«ö(d©Īng)Ģr║×ėåĄ─ģf(xi©”)ūhŻ¼┤²┘Y«a(ch©Żn)ųžĮM║¾Ż¼Šė╚╗ų«╝ęąĶę¬į┌2019-2021─ĻķgŻ¼īŹ¼F(xi©żn)─ĻČ╚┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖĘųäe▓╗Ą═ė┌20.6ā|į¬Īó24.16ā|į¬Īó27.19ā|į¬ĪŻ

2019─ĻŻ¼Šė╚╗ų«╝ę┐█ĘŪÜw─Ėā¶└¹ØÖ×ķ20.92ā|į¬Ż¼╦Ń╩Ū▓╚ŠĆ═Ļ│╔╚╬äš(w©┤)ĪŻ

╚╗Č°ĄĮ2020─ĻŻ¼ė╔ė┌ę▀ŪķįŁę“Ż¼Šė╚╗ų«╝ę┐█ĘŪ║¾Üw─Ėā¶└¹ØÖāH×ķ12.69ā|į¬Ż¼┼c│ąųZśI(y©©)┐āŽÓ▓Ņ╔§▀h(yu©Żn)ĪŻ

×ķ┤╦Ż¼Šė╚╗ų«╝ęš{(di©żo)š¹┴╦ŽÓĻP(gu©Īn)╝Ü(x©¼)ätŻ¼īóįŁ▒Šė┌2020─Ļę¬╔ŽĮ╗Ą─śI(y©©)┐ā│ąųZŲ┌čėš╣ų┴2021─ĻŻ¼│ąųZśI(y©©)┐ā╬┤ūāŻ¼╝┤2019─ĻĪó2021─ĻĪó2022─ĻŻ¼╣½╦Š┐█ĘŪÜw─Ėā¶└¹ØÖ▓╗Ą═ė┌20.6ā|į¬Īó24.16ā|į¬Īó27.19ā|į¬ĪŻ

2021─ĻŪ░╚²╝ŠČ╚Ż¼Šė╚╗ų«╝ę┐█ĘŪÜw─Ėā¶└¹ØÖ17.09ā|į¬Ż¼ęį┤╦ėŗ╦ŃŻ¼╦─╝ŠČ╚ų┴╔┘ę¬▀_ĄĮ7.07ā|į¬▓┼─▄ē“ĄĮŠĆĪŻ

ōQčįų«Ż¼ī”▒╚2020─Ļ╦─╝ŠČ╚Ż¼Šė╚╗ų«╝ęąĶę¬į÷ķL78.98%Ż╗Łh(hu©ón)▒╚Į±─Ļ╚²╝ŠČ╚Ż¼Šė╚╗ų«╝ęąĶę¬į÷ķL44.88%Ż╗Ūę2021─ĻQ1ĪóQ2ĪóQ3Ż¼╣½╦Š┐█ĘŪ║¾Üw─Ėā¶└¹ØÖĘųäe×ķ6.14ā|į¬Īó4.82ā|į¬Īó6.13ā|į¬Ż¼Š∙╬┤│¼▀^7ā|į¬ĪŻ

Č°Å─╝ęŠė╩ął÷Ą─ąąŪķüĒ┐┤Ż¼ę╗░Ń┤║Ū’×ķõN╩█═·╝ŠŻ¼Ž─Č¼×ķõN╩█ĄŁ╝ŠŻ¼╝ėų«Į±─Ļ╬’ār╦«ŲĮ▓╗öÓū▀Ė▀Ż¼Ž¹┘MČ╦╩▄ĄĮęųųŲŻ¼Šė╚╗ų«╝ęŽļ═Ļ│╔ī”┘ĆśI(y©©)┐ā▀ĆĄ├╝ė▒Č┼¼┴”ĪŻ

┐éĄ─üĒšfŻ¼Šė╚╗ų«╝ęĄ─╗∙▒Š├µø]ėą╠½┤¾å¢Ņ}ĪŻ╬ęéā│Żšf═Č┘YūŅ╝╔ųMĄ─╩Ū├³ųąĘŪ│╔ķLąįŲ¾śI(y©©)Ż¼Šė╚╗ų«╝ę┤¾¾w▓╗ī┘ė┌┤╦ŅÉĪŻ

02

Ī░ų▒ĀI+╝ė├╦Ī▒Ż¼ļp▌å“ī(q©▒)äėVSĄž«a(ch©Żn)ų▄Ų┌

ļm╚╗╗∙▒Š├µå¢Ņ}▓╗┤¾Ż¼Ą½Š══Č┘YČ°čįŻ¼┴„ąąę╗ŠõįÆŻ¼┘I╣╔Ų▒Š═╩Ū┘IŅA(y©┤)Ų┌Ż¼┘IŪ░═ŠĪŻ

Ų¾śI(y©©)Ą─│╔ķLąį▓╗āHėą«ö(d©Īng)Ž┬śI(y©©)┐āĄ─ę¬Ū¾Ż¼▀Ć░³└©╦∙į┌ąąśI(y©©)Ą─░l(f©Ī)š╣?ji©”)ō┴”Ż¼╩ął÷╝»ųąČ╚─▄ʱ╠ßĖ▀Ą╚Ż¼ęį╝░ė╔┤╦č▄╔·│÷üĒĄ─╣½╦Š╬┤üĒĄ─│╔ķLąįĪŻ

ķLŲ┌ęįüĒŻ¼Šė╚╗ų«╝ę║═╝tąŪ├└äP²łŠ∙ęįūįų„▀\ĀI╝ęŠė┘uł÷║═╬»╣▄╝ė├╦─Ż╩ĮŽ“═ŌöUÅłĪŻ

įō─Ż╩ĮĄ─ā×(y©Łu)³cį┌ė┌ųž¾w“×ĪóųžĘ■äš(w©┤)Ż¼Ą½▒ūČ╦ę▓║▄├„’@Ż¼▒╚╚ńµ£┬ĘķLĪó╔ó┐═ČÓĪóārųĄĄ═Ż¼ė╚Ųõ╩Ū«ö(d©Īng)ūį│ų╬’śI(y©©)š╝▒╚▀^┤¾ĢrŻ¼Ųõųž┘Y«a(ch©Żn)ī┘ąį═∙═∙▀ĆĢ■ĮoŲ¾śI(y©©)ĦüĒ▌^┤¾Ą─Ė▄ŚUē║┴”ĪŻ

ļSų°Ąž«a(ch©Żn)▓Į╚ļ║«Č¼Ż¼Ž┬ė╬╝ęŠė╩ął÷Ę┼ŠÅŻ¼ā╔┤¾╝ęŠėŠ▐Ņ^╝ė╦┘▀~╔ŽŪ¾ūāų«┬ĘŻ¼Ī░▌p┘Y«a(ch©Żn)Īóųž▀\ĀIĪóĮĄĖ▄ŚUĪ▒│╔×ķ├└äP²łĄ─æ¬(y©®ng)ūāų«▓▀Ż¼Šė╚╗ų«╝ęät┤“│÷Ī░▌p┘Y«a(ch©Żn)Īóųž╣▄└ĒĪóųžĘ■äš(w©┤)Ī▒Ą─šą┼ŲŻ¼Ųõ▒Š┘|(zh©¼)Č╝╩Ū│õĘų└¹ė├Ė„ĘN═ŌĮń┘Yį┤Ż¼£p╔┘ūį╔Ē═Č╚ļŻ¼╠žäe╩Ū┤¾┴┐╣╠Č©┘Y«a(ch©Żn)═Č╚ļŻ¼ęį╠ßĖ▀┘Y▒Š╗žł¾┬╩ĪŻ

Š▀¾wüĒ┐┤Ż¼Šė╚╗ų«╝ę▓╔╚ĪĪ░ų▒ĀI+╝ė├╦Ī▒ļp▌å“ī(q©▒)äėŻ¼╝┤Ī░ūįėą╬’śI(y©©)+ūŌ┘U╬’śI(y©©)Ī▒Ą─ų▒ĀI“ī(q©▒)äėŻ¼Ī░╬»═ą╣▄└Ē╝ė├╦+╠žįS╝ė├╦Ī▒Ą─╝ė├╦“ī(q©▒)äėĪŻ

Įžų┴2021─Ļ6į┬30 ╚šŻ¼╣½╦ŠĮKČ╦┘uł÷öĄ(sh©┤)┴┐║ŽėŗŻ©ų▒ĀI┘uł÷╝░╝ė├╦┘uł÷Ż®398╝ęŻ¼Ė▀ė┌╝tąŪ├└äP²łĄ─369 ╝ęĪŻŲõųąŻ¼ų▒ĀI┘uł÷92╝ęŻ¼š╝▒╚23.12%Ż¼Ą═ė┌╝tąŪ├└äP²ł25.2%Ą─š╝▒╚öĄ(sh©┤)ō■(j©┤)Ż¼Ųõ┘Y«a(ch©Żn)Ė³▌pĪŻ

Å─┘uł÷ķ_śI(y©©)╦┘Č╚╔Ž┐┤Ż¼Šė╚╗ų«╝ę2016-2020 ─Ļķ_ĄĻÅ═(f©┤)║Žį÷╦┘×ķ27.18%ĪŻŲõųąŻ¼ų▒ĀI─Ż╩Į×ķ3.98%Ż¼╝ė├╦─Ż╩Į×ķ43.43%Ż¼═¼śė┐ņė┌├└äP²łĄ─ķ_ĄĻį÷╦┘ĪŻ

Ą├ęµė┌▌p┘Y«a(ch©Żn)ĪóŠ½╝Ü(x©¼)╗»▀\ū„Ż¼2021╔Ž░ļ─ĻŻ¼Šė╚╗ų«╝ęų▒ĀI┘uł÷Ų║ą¦×ķ720.76į¬/ŲĮĘĮ├ūŻ¼▌^╔Ž─Ļ═¼Ų┌į÷ķL26.98%Ż¼▀h(yu©Żn)į┌╝tąŪ├└äP²łūįĀI┘uł÷Ų║ą¦458.3į¬/ŲĮĘĮ├ūų«╔ŽĪŻ2020 ─Ļ╩▄ą┬╣┌ę▀Ūķø_ō¶Ż¼╣½╦Šų▒ĀI┘uł÷Ų║ą¦Ž┬╗¼ų┴1225.63 į¬/ŲĮĘĮ├ūŻ¼Ą½╚į╚╗Ė▀ė┌├└äP²ł831.74 į¬/ŲĮĘĮ├ūĄ─ūįĀI┘uł÷Ų║ą¦ĪŻ

╚╗Č°Ż¼ė╔ė┌Šė╚╗ų«╝ęų▒ĀI┘uł÷Įø(j©®ng)ĀI├µĘeŽÓī”├└äP²ł▌^ąĪŻ¼╣½╦ŠĄĻą¦Ą═ė┌╝tąŪ├└äP²łŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼ā╔š▀Ą─ĄĻą¦Ęųäe×ķ3773.65╚fį¬Īó4358.87╚fį¬Ż╗▓óŪęę“×ķŠė╚╗ų«╝ę92╝ęų▒ĀI┘uł÷āHėą15╝ę×ķūį│ų╬’śI(y©©)Ż¼Č°╝tąŪ├└äP²ł×ķ59╝ęŻ¼ūŌĮ│╔▒Š▀^┤¾Ż¼ī¦(d©Żo)ų┬Ųõ├½└¹┬╩Ą═ė┌║¾š▀ĪŻ

┐╔ęį┤_Č©Ż¼Šė╚╗ų«╝ęĪ░ų▒ĀI+╝ė├╦Ī▒ļp▌å“ī(q©▒)äėš■▓▀ėąų·ė┌╣Ø(ji©”)╝s┘Y▒Šķ_ų¦Ż¼Ųõ═©▀^╩š╚Ī╝ė├╦┘M/ÖÓ(qu©ón)ęµ┘MüĒäō(chu©żng)╩šŻ¼║ĄØ│▒Ż╩šŻ¼┐╔į┌ę╗Č©│╠Č╚╔Žī”┐╣Ąž«a(ch©Żn)ų▄Ų┌Ż¼▓óŪę─▄ē“į┌ī”┘YĮąĶŪ¾ŽÓī”▌^╔┘Ą─ŪķørŽ┬īŹ¼F(xi©żn)╚½ć°▀Bµi┴Ń╩█ŠW(w©Żng)Įj(lu©░)Ą─┐ņ╦┘┤ŅĮ©Ż¼╠ßĖ▀╩ąš╝┬╩ĪŻ

š²╚ńŪ░╬─╦∙╩÷Ż¼Ų¾śI(y©©)Ą─│╔ķLąį╔µ╝░ĄĮ╦∙į┌ąąśI(y©©)Ą─░l(f©Ī)š╣?ji©”)ō┴”║═╩ął÷╝»ųąČ╚─▄ʱ╔Ž╔²Ż¼▀@╩Ū┘Y▒Š╩ął÷Ą─┐╝┴┐³cų«ę╗ĪŻ

ć└(y©ón)Ė±üĒšfŻ¼╩▄└¦ė┌║═Ę┐Ąž«a(ch©Żn)░ÕēK▌^ÅŖĄ─ŽÓĻP(gu©Īn)ąįŻ¼Šė╚╗ų«╝ę╦∙╠ÄĄ─ąąśI(y©©)▓óĘŪ╔Ž│╦ĪŻĮ³─ĻüĒŻ¼¤ošō╩Ū╝ęŠė┴Ń╩█┘uł÷▀Ć╩ŪČ©ųŲ╝ęŠėĪó╝ęčb╝ę╝ÅĪóÅNąl(w©©i)ļŖŲ„Ż¼ų╗ę¬║═Ąž«a(ch©Żn)š┤▀ģĄ─Ż¼ŲõŠ░ÜŌųĖöĄ(sh©┤)ŪĘ╝čėą─┐╣▓Č├Ż¼ŅA(y©┤)Ų┌║¾╩ą┤¾Ė┼┬╩ę▓║├▓╗┴╦ĪŻ

ųąć°Į©ų■▓─┴Ž┴„═©ģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─ĪČ2020─Ļ╚½ć°BHEIŻ©ųąć°│Ūµé(zh©©n)Į©▓─╝ęŠė╩ął÷’¢║═Č╚ŅA(y©┤)Š»ųĖöĄ(sh©┤)Ż®öĄ(sh©┤)ō■(j©┤)ł¾ĖµĪĘ’@╩ŠŻ¼2020─Ļ╚½ć°BHEIųĄ×ķ159.79Ż¼╬╗ė┌╝t¤¶ģ^(q©▒)Ż¼╚½ć°Į©▓─╝ęŠė╩ął÷š¹¾w╚įčė└m(x©┤)▀^’¢║═ĀŅæB(t©żi)ĪŻ

Č°┌ģä▌▀@éĆ¢|╬„Ż¼═∙═∙ļyęį║│äėŻ¼ų╗─▄Ēśä▌╗“š▀┴Ēō±╦¹Ą└ĪŻ└ū▄ŖėąŠõįÆšfĄ─Š═╩Ū▀@éĆęŌ╦╝Ż¼Ī░šŠį┌’L(f©źng)┐┌╔ŽŻ¼žię▓─▄’wŲüĒĪ▒ĪŻ

║├į┌Ż¼Šė╚╗ų«╝ę▀ĆėąŲõ╦¹ÖCĢ■ĪŻĘ║╝ęŠėąąśI(y©©)║▄┤¾Ż¼Ą½ģs╩Ūę╗éĆĪ░ąĪŲ¾śI(y©©)Ī▒▒ŖČÓĄ─┤¾ļsžøõüĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)Ż¼ęį┴Ń╩█Ņ~ėŗŻ¼2019─Ļ╝tąŪ├└äP²łĪóŠė╚╗ų«╝ę╩ąš╝┬╩Ęųäe×ķ10.38%Īó6.70%Ż¼CR2╩ąš╝┬╩×ķ17.1%Ż¼ŽÓ▒╚ė┌├└ć°│╔╩ņ╩ął÷╚įėą▌^┤¾▓ŅŠÓĪŻ

▀@ęŌ╬Čų°Ż¼ąąśI(y©©)²łŅ^╠ß╔²Ą─┐šķg▀Ć║▄┤¾ĪŻČ°┘uł÷ŲõīŹ║═▓═’ŗėą║▄ČÓ«ÉŪ·═¼╣żų«╠ÄŻ¼▒╚╚ńꬎļ½@Ą├│ų└m(x©┤)Ą─└¹ØÖį÷ķLŻ¼║▄┤¾│╠Č╚╔Žę└┘ćė┌ķ_ĄĻŻ¼ų╗ėą▓╗═Żķ_ĄĻĖ▓╔wĖ³┤¾ĘČć·Ą─ė├æ¶Ż¼▓┼─▄═©▀^ęÄ(gu©®)─Ż│╔ķLį÷║±└¹ØÖŻ¼«ö(d©Īng)ąąśI(y©©)Ė±ŠųųØu▒╗╔┘öĄ(sh©┤)Äū╝ęŠ▐Ņ^░č┐žŻ¼┘ŹÕXĢ■įĮüĒįĮ╚▌ęūŻ¼▀MČ°ų¦ō╬Ų╣½╦ŠĄ─Ė▀╣└ųĄ▀ē▌ŗĪŻ

Ę┤ų«Ż¼╚ń╣¹ę“▀\ĀI▓╗╔ŲĪóĖéĀÄ╝ėäĪĪó│╔▒Š╔ŽØqĄ╚Ż¼ę▓┐╔─▄Ž▌╚ļ▀ģļHł¾│Ļ▀f£pĄ─žō(f©┤)├µą¦æ¬(y©®ng)ųąĪŻ

Å─«ö(d©Īng)Ž┬Ą─Ūķą╬üĒ┐┤Ż¼Šė╚╗ų«╝ęĄ─ūĘŪ¾¤oę╔ė┌┤╦Ż¼Ųõį┌2019─ĻĪó2020─Ļ─Ļł¾ųąīæĄĮŻ¼Ī░╝ė┐ņīŹ¾wĄĻĄ─▀Bµi═žš╣Ż¼└^└m(x©┤)öU┤¾╩ął÷Ę▌Ņ~Ī▒ĪóĪ░╣½╦ŠėąÖCĢ■½@Ą├Ė³┤¾Ą─╩ął÷Ę▌Ņ~Ī▒ĪŻ

▓╗▀^Ż¼ī”ė┌▓╗į┌Ī░’L(f©źng)┐┌Ī▒╔ŽĄ─Šė╚╗ų«╝ęüĒšfŻ¼Žļę¬ūīČ■╝ē╩ął÷ųžą┬Õ^Č©╣└ųĄŻ¼ų╗┐┐ķ_ĄĻöUÅł▀Ć▀h(yu©Żn)▀h(yu©Żn)▓╗ē“ĪŻ

03

öĄ(sh©┤)ūų╗»+Ī░öU╚”Ī▒Ż¼ą┬╣╩╩┬─▄ʱĦüĒ╣└ųĄ╗žÜwŻ┐

Šė╚╗ų«╝ę2019─ĻĮĶÜż╔Ž╩ąĢrŻ¼╩ąųĄę╗Č╚│¼▀^660ā|į¬Ż¼¼F(xi©żn)╚ńĮ±ų╗╩ŻŽ┬300ā|į¬│÷Ņ^Ż¼╩ąė»┬╩14▒Č╔ŽŽ┬Ż¼╠Äė┌▌^Ą═╦«ŲĮĪŻ

╩ąųĄĪó╣└ųĄ║╬Ģr─▄╗žÜwŻ┐│²┴╦ķ_ĄĻöUÅłŻ¼Šė╚╗ų«╝ęų┬┴”ė┌öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═║══žīÆśI(y©©)äš(w©┤)┘ÉĄ└ĪŻ

Šė╚╗ų«╝ę╝»łFČŁ╩┬ķL╝µCEO═¶┴ų┼¾į°▒Ē╩Š,Ī░Šė╚╗ų«╝ę▓╗į┘╩Ūé„Įy(t©»ng)─Ż╩ĮĄ─╝ęŠė┴Ń╩█Ų¾śI(y©©)Ż¼ę▓▓╗╩ŪĘ┐Ąž«a(ch©Żn)╩ĮĄ─╬’śI(y©©)Ę■äš(w©┤)╔╠Ż¼īó╩Ūę╗éĆķ_Ę┼Ą─ŲĮ┼_ĪŻĪ▒

ę╗ĘĮ├µŻ¼╣½╦Š│ų└m(x©┤)═Ų▀MŠĆŽ┬┘uł÷öĄ(sh©┤)ūų╗»Ė─įņŻ¼┤“įņųŪ╗█ķTĄĻŻ╗ėŁ║ŽšŲ╔Ž┘Å╬’│▒┴„Ż¼┼c╠ņžł▀Mąą╔ŅČ╚║Žū„Ż¼ī”ŠĆ╔ŽŲĮ┼_╝░═¼│ŪšŠ▀Mąą╔²╝ēŻ╗ŠĆ╔ŽĀIõN╗Ņäė×ķŠĆŽ┬ķTĄĻī¦(d©Żo)┴„Ż¼┤“įņŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─Ž¹┘Mķ]Łh(hu©ón)Ż╗╔ŽŠĆČ┤ĖCAPPŻ¼ėąą¦ī”ĮėCČ╦Ž¹┘Mš▀┼c╝ęŠė«a(ch©Żn)śI(y©©)µ£ŚlĖ„Łh(hu©ón)╣Ø(ji©”)Ą─BČ╦Ų¾śI(y©©)ĪŻ

žöł¾’@╩ŠŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼Šė╚╗ų«╝ę╠ņžł═¼│ŪšŠĖ▓╔w130éĆ│Ū╩ąŻ¼╚šŠ∙įL┐══¼▒╚╔Ž╔²33%Ż¼═¼│ŪšŠę²ī¦(d©Żo)│╔Į╗47.5ā|į¬Ż¼═¼▒╚į÷ķL53.13%Ż╗2021─ĻĪ░618Ī▒Ż¼Šė╚╗ų«╝ę┬ō(li©ón)║Ž░ó└’░═░══Ų│÷Ī░╔·╗Ņ┐éėą¾@Ž▓Ī▒ IP ĀIõN╗ŅäėŻ¼╚½ė“?q©▒)Ź¼F(xi©żn)õN╩█79ā|į¬Ż¼═¼▒╚į÷ķL╝s66%Ż¼ŠĆ╔Žę²ī¦(d©Żo)õN╩█Ņ~╝s17.6 ā|į¬ĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─▀x▓─ĪóįO(sh©©)ėŗĪó┼õ╦═╚ļ╩ųŻ¼╗“žSĖ╗«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)ŠžĻćŻ¼╗“čėķL┘ÉĄ└Ż¼┐éų«Č╝╩Ū×ķöU╚▌░l(f©Ī)š╣┐šķgŻ¼į÷╝ė╩š╚ļüĒį┤ĪŻ

╣½╦ŠŲņŽ┬╗∙▓─▌o┴Ž▓╔┘ÅŲĮ┼_×ķčbą▐╣żķL╠ß╣®ų„▓─╝░▌o▓─▀xō±Ż¼▓óÅ─╣®æ¬(y©®ng)Č╦╝ė┤¾IPūįėąŲĘ┼ŲśI(y©©)äš(w©┤)Ą─ķ_░l(f©Ī)Ż¼╠ß╔²čbą▐▓─┴ŽŲĘ┘|(zh©¼)Ż╗├┐ŲĮ├┐╬▌įO(sh©©)ėŗ╝ęīŻūó×ķįO(sh©©)ėŗĤ║═╝ęčb╣½╦Š╠ß╣®Å─įO(sh©©)ėŗĪó╩®╣żłDĪół¾ārŅA(y©┤)╦ŃĄĮ╩®╣ż╣▄└ĒĄ─SaaS Ę■äš(w©┤)Ż╗├Ō┘M×ķBČ╦╩®╣żĻĀ║═CČ╦┐═æ¶╠ß╣®┼õ╦═Ę■äš(w©┤)Ż¼ĮŌøQąąśI(y©©)═┤³cŻ╗æ(zh©żn)┬į═Č┘Y╝ęčb▌o▓─ę╗šŠ╩Į╣®æ¬(y©®ng)µ£ŲĮ┼_šŲ╔Ž▌o▓─ĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼čbą▐╗∙▓─▌o┴Ž▓╔┘ÅŲĮ┼_īŹ¼F(xi©żn)õN╩█Ņ~Ż©GMVŻ®3.4ā|Ż¼═¼▒╚į÷ķL161%ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Šė╚╗ų«╝ęĄ─▐D(zhu©Żn)ą═┤_īŹ╚ĪĄ├┴╦ę╗ą®│╔ą¦Ż¼Ą½Š═╝ęŠė+┘uł÷▀@ę╗╔╠śI(y©©)ą╬æB(t©żi)Č°čįŻ¼┐═æ¶▓╗▀MĄĻĪó═¼┘|(zh©¼)╗»ĖéĀÄć└(y©ón)ųžĪó│╔▒Š└¦Š│Īóé„Įy(t©»ng)┤¾┘uł÷Ą─ęńārā×(y©Łu)ä▌Ž¹╩¦Ą╚å¢Ņ}╚į╚╗Ģ■į┌▌^ķLŲ┌ā╚(n©©i)┤µį┌ĪŻ

╗žĄĮ┘Y▒Š╩ął÷Ż¼╣Ø(ji©”)³cžöĮø(j©®ng)šJ(r©©n)×ķŻ¼¤ošō╩Ū╝ė╦┘ķ_ĄĻ▀Ć╩ŪöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═╗“ÖMŽ“Īó┐vŽ“Ą──w£\Ī░öU╚”Ī▒Ż¼Č╝▓╗─▄│╔×ķ└ŁäėŠė╚╗ų«╝ę╣└ųĄ╔Ž╔²Ą─Ė∙▒Š▀ē▌ŗĪŻ

╬ęéā▓╗Ę┴▀@├┤└ĒĮŌŻ¼╚╬Ø╔ŲĮŽ╚╔·ėą▀@├┤ę╗Č╬įÆŻ¼ĘŪ│Ż╔Ņ┐╠Ż║Ī░╩▓├┤╩Ū┤¾ä▌Ż┐Š═╩ŪĮĄĄ═Ę┐Ąž«a(ch©Żn)ĪóĮ╚┌ĪóĮ╠ė²Īó╗ź┬ō(li©ón)ŠW(w©Żng)Ą╚Ą─└¹ØÖ║═ē┼öÓŻ¼ęį╝░ė╔┤╦ę²░l(f©Ī)Ą─▀^╚źķLŲ┌ī”├±╔·║═īŹ¾wĮø(j©®ng)Ø·Ą─öDē║║═│╔▒ŠŻ¼┤¾┴”░l(f©Ī)š╣ųŲįņśI(y©©)Īóė▓┐Ų╝╝ĪóīŹ¾wĮø(j©®ng)Ø·Īóą┬─▄į┤Īó┘Y▒Š╩ął÷Ą╚ĪŻĪ▒

ė├┤¾░ūįÆųvŻ¼Ę┐Ąž«a(ch©Żn)┤¾ä▌ęč▀^Ż¼Ž┬ė╬╝ęčbŲ¾śI(y©©)Īó╝ęļŖŲ¾śI(y©©)Ż¼╠╔┌AĄ─╚šūėęčĮø(j©®ng)ę╗╚ź▓╗Å═(f©┤)ĘĄ┴╦ĪŻĖ³▀Mę╗▓ĮųvŻ¼į°Įø(j©®ng)─├ų°╚f┐ŲĪóĖ±┴”╣╔Ų▒Ż¼Š═─▄│įŽŃ║╚└▒Ą─═Č┘Yš▀Ż¼¼F(xi©żn)į┌ų╗─▄æø═∙╬¶ŹśÄVÜqį┬│Ē┴╦ĪŻ

Ą½Šė╚╗ų«╝ęę▓▓╗╩Ūø]ėąÖCĢ■ĪŻ╣Ø(ji©”)³cžöĮø(j©®ng)ūóęŌĄĮŻ¼Į±─Ļ3į┬Ż¼Šė╚╗ų«╝ęŲņŽ┬╣½╦Š│÷┘Y2000╚fį¬│╔┴ó┴╦ę╗╝ęųŪ─▄╝ęŠėųŲįņ╣½╦ŠŻ¼ęŌłDŪą╚ļ╝ęŠėųŪįņ┘ÉĄ└Ż¼▀@š²║├Ų§║Ž╬┤üĒųŲįņśI(y©©)Īóė▓┐Ų╝╝ĪóīŹ¾wĮø(j©®ng)Ø·┤¾ä▌Ż¼╗“╩Ūę╗éĆ╣└ųĄ╠ß╔²Ą─Õ^³cĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį