├®┼_ėų═Č│÷┴╦ę╗╝ę═»čb╔Ž╩ą╣½╦Š

▒╗├®┼_┐┤ųąĄ─Ų¾śIŻ¼įō╩Ū╩▓├┤─ŻśėŻ┐

▀@ŲõųąŻ¼╝╚ėą└Ņūėł@Īó░ū╝ę╩│ŲĘŻ¼ę▓ėąŠ®¢|╬’┴„Ż¼ū„×ķŽ¹┘M²łŅ^Ą─├®┼_Ż¼╦Ų║§ę▓Ė³ŪÓ▓AŽ¹┘M┘ÉĄ└ĪŻ

ūŅĮ³Ż¼ę╗╝ęĮąę┬└Ł└ŁĄ─═»čbŲ¾śIŻ¼ę“×ķ╩šĄĮūC▒OĢ■╩ū░lĘ┤üęŌęŖŻ¼Č°▒╗ęĢ×ķ╝┤īó╠ż╚ļIPO┤¾ķTĄ─ą┼╠¢Ż¼▓╗▀^╦³Ė³ę²╚╦ūóęŌĄ─įŁę“Ż¼▀Ć╩Ū▒│║¾ėą├®┼_ū„×ķČ■╣╔¢|Ż¼│ų╣╔▒╚└²╝sš╝2.5%ĪŻ

├®┼_Ą─╚ļŠųŻ¼ā░╚╗╩ŪĮoę┬└Ł└ŁÄ¦üĒ┴╦├„ąŪ┘Y▒Š╣ŌŁhĄ─╝ė│ųŻ¼Ą½▀@╝ę═»čbŲ¾śIĖ³ĮėĮ³├®┼_Ą─ę╗├µŻ¼į┌ė┌╦³Ą─ĮøĀI─Ż╩ĮŻ║ĮøõN╔╠─Ż╩Į×ķų„Ż¼▓óŪę╩ŪąąśI╔┘ęŖĄ─Ī░Ž╚┐Ņ║¾žøĪ▒─Ż╩ĮŻ¼æ¬╩š┘~┐Ņ×ķ0Ż¼┐┐ų°▌^Ą═Ą─┘Mė├┬╩Ż¼┘ŹĄ├┴╦▀h│¼ąąśIŲĮŠ∙ųĄĄ─ā¶└¹┬╩ĪŻ

Ī░Ž╚┐Ņ║¾žøĪ▒Ż¼╩ŪĮøõN╔╠ę¬Į╗ūŃ╚½┐Ņ▓┼─▄╠ßū▀žøĪŻ▀@śėĄ──Ż╩ĮŻ¼ę╗Č©│╠Č╚╔Ž¾w¼F┴╦Ų¾śIį┌ąąśIųąĄ─ÅŖä▌įÆšZÖÓŻ¼▒╚╚ńĖ±┴”Īó║Ż╠ņ╬ČśIĪó├®┼_Ż¼Č╝╩Ū▀@ĘN─Ż╩ĮĄ─┤·▒ĒĪŻ

į┌ŲĘ┼Ų╝»ųąČ╚▒ŠŠ═▓╗Ė▀Ą─═»čb╩ął÷Ż¼╝╚ėą░═└Ł░═└ŁĪóę▓ėąĪ░═»čbĄ┌ę╗╣╔Ī▒░▓─╬ā║Īó╔§ų┴ąĪĮŁ─ŽĪóNikeĪó░óĄŽĄ╚│╔╚╦ŲĘ┼ŲČ╝Ž┬įO┴╦ā║═»ŲĘ┼ŲŻ¼ę┬└Ł└Ł╦Ų║§▀Ć▓╗ūŃęį╠¶Ų²łŅ^Ą─┤¾┴║ĪŻ┼c┤╦═¼ĢrŻ¼ę┬└Ł└Ł▓╗öÓį÷╝ėĄ─Ė▀Äņ┤µ║═š²į┌Ž┬╗¼Ą─õN╩█┴┐Ż¼ęč╩Ū▓╗╚▌║÷ęĢĄ─å¢Ņ}ĪŻ

ę┬└Ł└Łæ{╩▓├┤¬ÜĄ├├®┼_Ī░Č„īÖĪ▒Ż┐šą╣╔Ģ°ųą╗“įSėą┤░ĖĪŻ

Ą═├½└¹Ė▀ā¶└¹ų«ųi

ę┬└Ł└Ł╩ŪĄõą═Ą─Ī░Ę“Ų▐ĄĻĪ▒Ų╝ęŻ¼2005─Ļė┌ė└├ĘĪóĘČąl╝tĘ“ŗDäō┴ó┴╦░▓┐©├ūŲĘ┼Ų▀M╚ļ═»čbąąśIŻ¼2017─Ļķ_╩╝Ļæ└mīóŲņŽ┬Ą─Ī░ę┬└Ł└ŁĪ▒ĪóĪ░ĶŻČ„ĪżĶŻÉ█Ī▒ĪóĪ░░▓┐©├ūĪ▒╝░Ī░Hello. DrĪ▒╦─éĆŲĘ┼Ų┤“░³Ż¼ĮM│╔┴╦╚ńĮ±Ą─ę┬└Ł└ŁŻ¼Ė▓╔w┴╦0-18Üqŗļėūā║═»╝░ŪÓ╔┘─Ļ╚║¾wĄ─Ę■čbĪŻ

╩ß└Ēųąć°Ą─╦─┤¾═»čb«aśIĦŻ¼ėąÅV¢|Ę╔ĮĪóšŃĮŁ┐Ś└’ĪóĖŻĮ©’L└’Īó╔Į¢|╝┤─½Ż¼ę┬└Ł└Ł▒Ń╩Ūę└═ą╔Į¢|Ą─«aśI┘Yį┤čĖ╦┘ū÷┤¾Ż¼ę╗Č©│╠Č╚╔ŽÄ¦üĒ┴╦Ą═│╔▒ŠĖ▀└¹ØÖĄ─┐╔─▄ĪŻ

Ųõšą╣╔Ģ°ųą╠ߥĮŻ¼╣½╦Š╗∙▒Š▓╗ų▒ĮėÅ─╩┬│╔ę┬Ą─╝ė╣ż╔·«aŻ¼ų„ę¬═©▀^═Ōģf╝ė╣ż║═ä┌äš═Ō░³īŹ¼F«aŲĘĄ─╝ė╣żųŲįņĪŻę▓Š═╩ŪšfŻ¼│²┴╦įOėŗĪóĀIõNŁh╣Ø▀@ą®Ė▀ęńārŁh╣Øų«═ŌŻ¼ę┬└Ł└Ł╗∙▒Š░čŲõ╦¹µ£ŚlČ╝═Ō░³┴╦ĪŻ

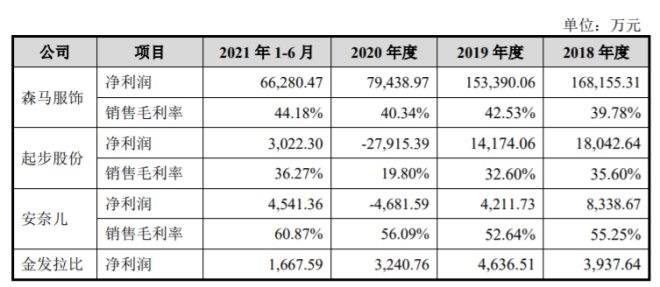

ĮøõN╔╠─Ż╩Į╩Ūę┬└Ł└ŁūŅ×ķ║╦ą─Ą─ĮøĀIŪ■Ą└Ż¼▀B└m3─Ļš╝▒╚Č╝│¼▀^80%Ż¼│╔▒ŠŽÓī”▌^Ė▀Ą─ūįĀIŠWĄĻĪóų▒ĀIķTĄĻŻ¼Äū║§Č╝▒╗╦³Ī░┐│Ą¶┴╦Ī▒ĪŻ▀@ūį╚╗ĦüĒ┴╦Ė³Ą═Ą─│╔▒Š═Č╚ļŻ¼šą╣╔Ģ°ųą╠ߥĮŻ¼ę┬└Ł└ŁĄ─┘Mė├┬╩×ķ11.14%Ż¼═¼▒╚╔Ł±RĘ■’ŚŻ©balabalaŻ®Īó░▓─╬ā║ĪóŲ▓Į╣╔Ę▌Ż©ABC KidsŻ®Ą─═»čbśIäšĘųäe×ķ28.86%Īó57.82%Īó46.78%ĪŻ

▓╗▀^į┌┘ŹÕX─▄┴”ĘĮ├µŻ¼ę┬└Ł└Łģsš╣¼F│÷┴╦▓╗═¼Ą─ę╗├µŻ║▌^Ą═Ą─├½└¹┬╩ęį╝░▌^Ė▀Ą─ā¶└¹┬╩ĪŻšą╣╔Ģ°’@╩ŠŻ¼2018-2021─Ļ╔Ž░ļ─ĻŻ¼ę┬└Ł└Ł├½└¹┬╩Ęųäe×ķ37.84%Īó38.09%Īó40.88%║═39.52%Ż¼═¼Ų┌Ą─╔Ł±RĘ■’ŚĪó░▓─╬ā║ĪóŲ▓Į╣╔Ę▌ĪóĮ░l└Ł▒╚═»čbśI䚥─├½└¹┬╩Ęųäe×ķ42.44%Īó56.53%Īó24.20%Īó59.99%ĪŻūŅĮ³3─ĻŻ¼ę┬└Ł└ŁĄ─ā¶└¹┬╩Ęųäe×ķ18.69%Īó21.66%Īó23.32%Ż¼═¼śė─├╔Ł±RĘ■’ŚĪó░▓─╬ā║ĪóŲ▓Į╣╔Ę▌ĪóĮ░l└Ł▒╚ī”▒╚Ż¼ā¶└¹┬╩Ęųäe×ķ5.22%Īó-3.72%Īó-36.10%Īó10.35%ĪŻ

łDį┤Ż║šą╣╔Ģ°

ā¶└¹Ė▀Ż¼ę╗ĘĮ├µüĒūįė┌▌^Ą═Ą─│╔▒Š┐žųŲŻ¼┴Ēę╗ĘĮ├µę▓į┌ė┌ŲõŽ╚┐Ņ║¾žøĄ──├žø─Ż╩ĮŻ¼╩╣Ą├¼FĮ┴„┐╔ęį│ų└m┴╝ąį░lš╣ĪŻĄ½├½└¹┬╩▌^Ą═Ż¼ęŌ╬Čų°Ų¾śI╚▒╔┘ŲĘ┼ŲęńārŻ¼╩ŪõN╩█▌^Ą═Ą─ārĖ±═©▀^ęÄ─Żą¦æ¬üĒ┘ŹÕXĪŻ

▓╗ļy┐┤│÷Ż¼ę┬└Ł└Ł║▄┤¾│╠Č╚╔Ž╩ŪĮoĄĮ┴╦ėąĖéĀÄ┴”Ą─┼·░lārĖ±Ż¼Ą½ę▓ĦüĒ┴╦Ī░ĮøõN╔╠ę└┘ć░YĪ▒Ą─å¢Ņ}ĪŻ

Ė▀Äņ┤µ║╬ĮŌ

īŹļH╔ŽŻ¼į┌õN╩█Č╦Ż¼ę▓─▄┐┤ĄĮę┬└Ł└ŁĄ─Ą═ār▓▀┬įĪŻĪĖļŖ╔╠į┌ŠĆĪ╣Å─ę┬└Ł└Ł╠ņžłŲņ┼ץĻ║═░═└Ł░═└Ł╠ņžłŲņ┼ץĻī”▒╚░l¼FŻ¼═¼śėĄ─ā║═»╝ā├▐ā╚ę┬╠ūčbŻ¼ę┬└Ł└ŁārĖ±Š∙▓╗ūŃ░┘į¬ę╗╠ūŻ¼Ųõ╦¹ŲĘ┼Ų┤¾ČÓĢ■ėą▓╗═¼▓─┘|┐Ņ╩Į║═ārĖ±Ą─Ęų╝ēĪŻ

ū¾×ķę┬└Ł└ŁŻ¼ėę×ķ░═└Ł░═└Ł

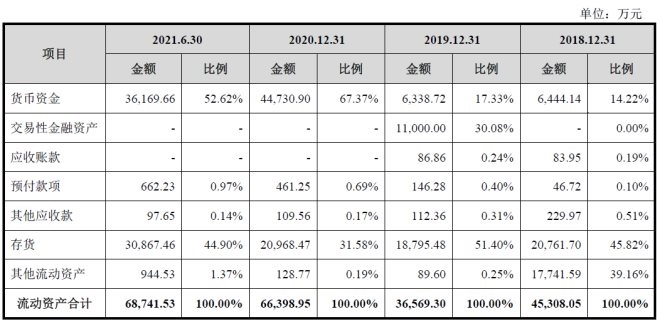

▒Ī└¹ČÓõNĄ─▓▀┬įŽ┬Ż¼2018-2020─Ļ╝░2021─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠĘųäeīŹ¼FĀIśI╩š╚ļ7.56ā|į¬Īó7.49ā|į¬Īó6.74ā|į¬╝░2.89ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ1.41ā|į¬Īó1.62ā|į¬Īó1.57ā|į¬╝░0.62ā|į¬ĪŻ

╩š╚ļŽ▌╚ļ═Ż£■Ż¼╣½╦ŠŽļĄĮĄ─▀Ć╩ŪĮĄĄ═ārĖ±ĪŻł¾ĖµŲ┌ā╚Ż¼╣½╦Šŗļ═»Ę■čb«aŲĘŲĮŠ∙╩█ārÅ─35.68į¬Ž┬ĮĄų┴33.93į¬Ż¼Į±─Ļ╔Ž░ļ─ĻĮĄų┴26.68į¬ĪŻā║═»ā╚ę┬ā╚čØ╔§ų┴Ą═ų┴├┐╝■å╬ār▓╗ūŃ7į¬ÕXĪŻĄ═ār─▄┤╠╝żČ╠Ų┌Ą─õN┴┐▒¼░lŻ¼ķLŲ┌Ģ■ą╬│╔ŲĘ┼Ųōp║─Ż¼Ž¹┘Mš▀Ģ■ėąę╗ĘNĖąėXŻ¼▀@éĆŲĘ┼ŲŠ═╩Ū▀@śėĄ─Č©╬╗Ż¼┘I╦¹éā╝ęĄ─ę┬Ę■ų╗ąĶę¬▀@éĆārĖ±ĪŻ

ė╔ė┌«aŲĘõN┴┐ŲŻ▄øŻ¼║╦ą─«aŲĘŗļ═»Ę■čbę▓│÷¼FõN┴┐Ž┬╗¼Ż¼2018-2020─ĻŲõõN┴┐Ęųäe×ķ1100.28╚f╝■Īó1050.42╚f╝■Īó971.79╚f╝■ĪŻ▀@ĦüĒĄ─ūŅ┤¾å¢Ņ}Ż¼│²┴╦ĀI╩šŽ┬ĮĄų«═ŌŻ¼ät╩Ū▓╗öÓĖ▀Ų¾Ą─Äņ┤µĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ę┬└Ł└Ł┤µžøĘųäe×ķ2.08ā|į¬Īó1.88ā|į¬Īó2.10ā|į¬Īó3.09ā|į¬Ż¼š╝╣½╦Š┐é┘Y«aĄ─▒╚└²Ęųäe×ķ39.32%Īó38.22%Īó25.31%║═35.16%ĪŻŪę┤µžøĄ°ār£╩éõę▓▀B─Ļ╔ŽØqŻ¼Å─886.80╚fį¬ęčĮøØqĄĮ1115.32╚fį¬ĪŻ

ī”Ę■čbŲ¾śIüĒšfŻ¼Äņ┤µ╩╝ĮK╩ŪŲõų„ꬥ─═┤³cų«ę╗ĪŻ═»čbąąśI└Ž┤¾╔Ł±RĘ■’ŚūŅą┬┤µžøĖ▀▀_40.23ā|į¬Ż¼Äņ┤µē║┴”Ė³┤¾Ą─▀ĆėąĪ░═»čbĄ┌ę╗╣╔Ī▒░▓─╬ā║Ż¼ļm╚╗╣½╦ŠĮ³Äū─Ļę╗ų▒├”ė┌╚źÄņ┤µŻ¼Ą½Įžų╣2021─Ļ╚²╝ŠČ╚─®┤µžøėÓŅ~×ķ3.90ā|į¬Ż¼š╝┴„äė┘Y«aĄ─37.10%ĪŻ╚ź─ĻĄūŻ¼ėą═Č┘Yš▀Ž“░▓─╬ā║░l│÷╚ń║╬ŪÕ└ĒÄņ┤µĄ─╠ßå¢Ż¼«öĢr╣½╦ŠĄ─╗žæ¬└’šfĄ└Ż║╣½╦Š│²┴╦Å─į┤Ņ^£p«aų«═ŌŻ¼ę▓ķ_▒┘┴╦ČÓĘNŪÕžøŪ■Ą└▀MąąÄņ┤µŪÕ└ĒŻ¼╝ė┤¾▓╝ŠųŠĆŽ┬ŖW╚RŪ■Ą└Ż¼ķ_═žĖ³ČÓ╦Įė“┴„┴┐õN╩█Ū■Ą└Ż¼└²╚ńÉ█Äņ┤µĄ╚ĪŻ

ī”▒╚üĒ┐┤Ż¼▒ŠŠ═╠Äė┌ārĖ±Ą═ĦĄ─ę┬└Ł└ŁŻ¼Äņ┤µē║┴”╦Ų║§Ė³┤¾ĪŻę╗ĘĮ├µŻ¼═Ō░³Ą─╔·«a─Ż╩Įęį╝░ĮøõN╔╠×ķų„Ą─Ū■Ą└─Ż╩ĮŻ¼╩╣Ųõ▒žĒÜ▒Ż│ų┐┐╔·«a┴┐üĒōQ╚Īā╔Č╦Ą─ārĖ±ā×ä▌Ż╗┴Ēę╗ĘĮ├µŻ¼Å─├½└¹┬╩╦«ŲĮüĒ┐┤Ż¼└^└mĮĄĄ═ārĖ±║▄┐╔─▄Ž▌╚ļĪ░įĮ┘uįĮ╠ØōpĪ▒Ą──Ó╠ČĪŻ

├®┼_┐┤ųą┴╦╩▓├┤Ż┐

├½└¹Ė▀▀_90%Ą─├®┼_Ż¼×ķ║╬Ģ■┐┤ųąę┬└Ł└ŁŻ┐╗“įS╩Ū▀@╝ę╣½╦Šį┌╠ż╚ļ╔Ž╩ąķTŪ░Ż¼═ŌĮńūŅĻPą─Ą─å¢Ņ}ĪŻ

▒žĒÜ┐ŽČ©Ą─╩ŪŻ¼├®┼_╩ŪéĆŽ¹┘M┘ÉĄ└Ą─═Č┘Y─▄╩ųŻ¼2017─Ļķ_╩╝├®┼_ī”═Ō═Č┘Y8ŲŻ¼Š∙╩ŪŽ¹┘MŅÉŲ¾śIŻ¼ŲõųąęčĮø╔Ž╩ąĄ─Š═░³└©ĄŠį┤┐Ų╝╝Īó╝╬├└░³čbĪó╠ņę╦╔Ž╝čĪó└Ņūėł@║═Š®¢|╬’┴„Ż¼╠Äį┌╔Ž╩ą▌oī¦Ų┌Ą─▀Ćėą░ū╝ę╩│ŲĘĪóųąć°¹}śIĪŻį┌▀@ŲõųąŻ¼ę┬└Ł└ŁĄ─ĮøĀIŪķør▓ó▓╗╦Ń┴┴č█Ż¼Ą½ģs╠Äį┌ę╗éĆĖ³×ķ╠ž╩ŌĄ─┘ÉĄ└╔ŽĪŻ

Ī░╔┘┼«>ā║═»>╔┘ŗD>└Ž╚╦>╣Ę>─ą╚╦Ī▒Ą─Ž¹┘MĄ╚╝ē┼┼┴ąŻ¼┐╔ęįęr═ą│÷ā║═»Ž¹┘M╩ął÷Ą─═·╩óĪŻ╣½ķ_öĄō■’@╩ŠŻ¼Į³─Ļ═»čb░ÕēKĄ─š¹¾wį÷╦┘Ż¼├„’@Ė▀ė┌┼«čb║═─ąčbŻ¼ę▓▀hĖ▀ė┌Ę■čbąąśIš¹¾wĪŻūŅŠ▀┤·▒ĒĄ─╔Ł±RĘ■’ŚŻ¼Š═╩Ū┐┐ų°═»čbśIäšīŹ¼FÅØĄ└│¼▄ćĄ─┤·▒ĒĪŻ

Ą½═»čb▓ó▓╗╩ŪĪ░ąįĖąĪ▒Ą─ąąśIŻ¼Ė∙ō■ Euromonitor Ą─öĄō■Ż¼╬ęć°═»čbąąśIųą╩ął÷š╝ėą┬╩Ū░╩«╬╗Ų¾śIĄ─š╝ėą┬╩ų«║═Ż©CR10Ż®2020─Ļį┌15.8%Ż¼▌^ć°ļH│╔╩ņ╩ął÷Ą─╝»ųąČ╚╚įŠ▀ėą▌^┤¾▓ŅŠÓŻ¼2020 ─Ļ╚š▒ŠĪó├└ć° CR10 Ęųäe▀_ĄĮ┴╦ 31.9%Īó36.9%ĪŻ

╩ął÷Ę▌Ņ~ĘĮ├µŻ¼Ė∙ō■ Euromonitor Ą─öĄō■Ż¼2015-2020 ─Ļ╔Ł±RŲņŽ┬Ą─Ī░░═└Ł░═└ŁĪ▒ŲĘ┼Ų▀B└m▒Ż│ų═»čb╩ął÷š╝ėą┬╩Ą┌ę╗Ą─Ąž╬╗Ż¼Ę▌Ņ~Å─ 2015 ─ĻĄ─ 4.1%╠ß╔²ų┴ 2020 ─ĻĄ─ 7.5%Ż¼Ųõ╦¹Ą─ŲĘ┼Ų╩ął÷š╝ėą┬╩╝s 1%Īó╔§ų┴▓╗ūŃ 1%Ż¼▒Ē¼F│÷▌^Ė▀Ą─Ęų╔óČ╚Ż¼ķL╬▓ą¦æ¬├„’@ĪŻ

▀@éĆ╚▒Ę”ŲĘ┼Ųą─ųŪĄ─┘ÉĄ└Ż¼ėųėąų°ČÓį¬╗»Ą─═µ╝ęĪŻļm╚╗į┌═»čbąąśIā╚Ż¼Č╝šJ┐╔Ī░ā║═»▓╗╩Ū┐sąĪ░µ┤¾╚╦Ī▒▀@éĆ║╦ą─└Ē─ŅŻ¼Ą½▓╗Ą├▓╗šfŻ¼│╔╚╦ŲĘ┼Ų┐ńĮń▀M╚ļ═»čb╩ął÷ėąų°╠ņ╚╗Ą─ā×ä▌ĪŻĮ±─Ļ╠ņžłļp11═»čb░±Ū░╩«ŲĘ┼ŲĘųäe╩ŪŻ║░═└Ł░═└ŁĪó┤„ŠSžÉ└ŁĪóā×ę┬ÄņĪóPaw in PawĪóMINI PEACEĪóMQDĪó░▓╠żĪóMINI BALABALAĪóTeenie Weenie KIDSĪóDisney BabyŻ¼å╬╝āū÷═»čbĄ─Ų¾śIų╗ėą1╝ę╔Ž░±ĪŻ

Å─▀@éĆĮŪČ╚┐┤Ż¼ę┬└Ł└Ł▀@ĘN╝ā┤Ōū÷═»čbĄ─═µ╝ę└’Ż¼Ųõė»└¹─▄┴”║═┘ŹÕX╦«ŲĮ▓ó▓╗╦Ń╚§Ż¼▒M╣▄┤µį┌Ė▀Äņ┤µĪóĀI╩šŽ┬╗¼Ą─’LļUŻ¼Ą½▓╗╩¦×ķę╗éĆ═Č┘Yś╦Ą─ĪŻ

Č°ī”ė┌ę┬└Ł└ŁüĒšfŻ¼«ö╦∙ėąŲ¾śIČ╝į┌▓╝ŠųļŖ╔╠śIäšĢrŻ¼╚▒╩¦ŠĆ╔Ž░ÕēKŻ¼╗“įS╩Ū╬┤üĒĖ³┤¾Ą─ļ[╗╝ĪŻ¤ošō╩Ūūį╝║ū÷ų▒▀Bė├æ¶Ą─D2CŻ¼▀Ć╩Ūķ_Ųņ┼ץĻŻ¼ŠĆ╔ŽĖ³└¹ė┌īŹ¼FžøŲĘĄ─┐ņ╦┘ų▄▐DŻ¼ę▓╩Ū═»čbŽ¹┘Mųžę¬Ą─Ū■Ą└ĪŻ═žīÆŠĆ╔ŽĄ─õN╩█░ļÅĮŻ¼╩Ū═»čbŲĘ┼Ųū÷Ģ■åT╣▄└ĒĪó╚╦╚║┘Y«a│┴ĄĒĄ─ųžę¬Ļ楞Ż¼ī”ė┌ŲĘ┼Ųą─ųŪ▓ó▓╗╦ŃÅŖĄ─═»čbŲĘ┼ŲüĒšfŻ¼ča²R▀@ēKČ╠░ÕŠ═ūāĄ├Ė³×ķųžę¬┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį