─Ļ╚┌┘Y│¼░┘ā|Ż¼▀@éĆ╚fā|┘ÉĄ└š²▒╗ĪĖć°│▒Ī╣Ė─įņ

ļSų°Ī░ą┬Ž¹┘M(f©©i)Ī▒│ų└m(x©┤)ī”é„Įy(t©»ng)ąąśI(y©©)Ą─ø_ō¶┼cĖ─įņŻ¼Į³Äū─Ļūā╗»ūŅ├„’@Ą──¬▀^ė┌Ę■čbśI(y©©)ĪŻ

ę╗▀ģ╩ŪForever 21ĪóGAPĪóZaraĄ╚ć°═Ō┐ņĢr(sh©¬)╔ąŲĘ┼Ų┤¾öĪ═╦Ż¼┴Ēę╗▀ģ╩Ū╚┌┘Y▓╗öÓĪó┐ņ╦┘ß╚ŲĄ─ć°žøą┬ŲĘ┼ŲĪŻ§r├„Ą─ī”▒╚Š═Ž±Ū░Äū╠ņ60╚f╚╦Čū╩žų▒▓źķgŻ¼Ą╚ų°▐ČŲŲ«a(ch©Żn)ŪÕé}Ą─└ŁŽ─žÉĀ¢Ą─č“├½ĪŻ

ųąć°Ę■čbąąśI(y©©)ėą╚fā|╩ął÷Ż¼²ŗ┤¾Ą½į÷ķL║═ūā╗»╦┘Č╚ŠÅ┬²ĪŻļŖ╔╠Ą─░l(f©Ī)š╣║═┐ņĢr(sh©¬)╔ąĄ─Ą³┤·Ż¼─Ļ▌p╚║¾wĄ─ąĶŪ¾įńęč¤oĘ©ØMūŃĪŻ

Å─┐ņĢr(sh©¬)╔ąĄĮ│▒┼Ųį┘ĄĮā╚(n©©i)ę┬Ą╚╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─ŅŹĖ▓Ż¼╚ńĮ±Ę■čbąąśI(y©©)š²į┌▒╗ą┬Ž¹┘M(f©©i)╚║¾wųž╦▄ĪŻ

Ī░ųąć°ą┬╔·┤·─Ļ▌p╚╦Ą─├±ūÕūįą┼ĪóŲĘ┼Ųūįą┼įņŠ═┴╦ę╗┼·ą┬ć°žøŲĘ┼ŲĄ─šQ╔·ĪŻĪ▒

BEASTERäō(chu©żng)╩╝╚╦╝µCEO Tingyeį°Ėą┐«Ż¼Ī░▀^╚źĄ─Äū─Ļī”╬ęéāüĒšfŽ±╩Ūę╗ł÷║ŻĻæ┐š┴ó¾wū„æ(zh©żn)Ī¬Ī¬▒│║¾╩Ū╦└┐─«a(ch©Żn)ŲĘ¾w“×(y©żn)║═śOų┬╣®æ¬(y©®ng)µ£ą¦┬╩Ż¼Ū░ĘĮ╩Ūśŗ(g©░u)Į©ą┬Ą─Ž¹┘M(f©©i)š▀Į╗╗źĘĮ╩Į║═ĀIõN¾w“×(y©żn)Ż¼Ąūīėät╩Ū╔Ņ┐╠└ĒĮŌŽ¹┘M(f©©i)š▀╣”─▄║═Š½╔±ąįĄ─ąĶŪ¾ĪŻĪ▒

äō(chu©żng)śI(y©©)š▀Ū░Ų═║¾└^ė┐╚ļĪŻ¤ošō╩Ū│▒┴„ą┬┘FBEASTERĪó▀BBšŠČ╝ŪÓ▓AĄ─¤oąįäe┤®┤ŅbosieĪóęÓ╗“╩Ūį┌║Ż═Ō’L(f©źng)╔·╦«ŲĄ─SHEIN║═╦³Ą─Ė·ļSš▀Ż¼Å─ŲĘ┼ŲĄĮ╣®æ¬(y©®ng)µ£į┘ĄĮ┐ńŠ│ļŖ╔╠ŲĮ┼_Ż¼Ī░┤¾ūāĖ’Ī▒š²┤▀╔·ų°ī┘ė┌ųąć°ŲĘ┼Ų╚½Ū“╗»Ą─┤¾ÖC(j©®)Ģ■ĪŻ

01

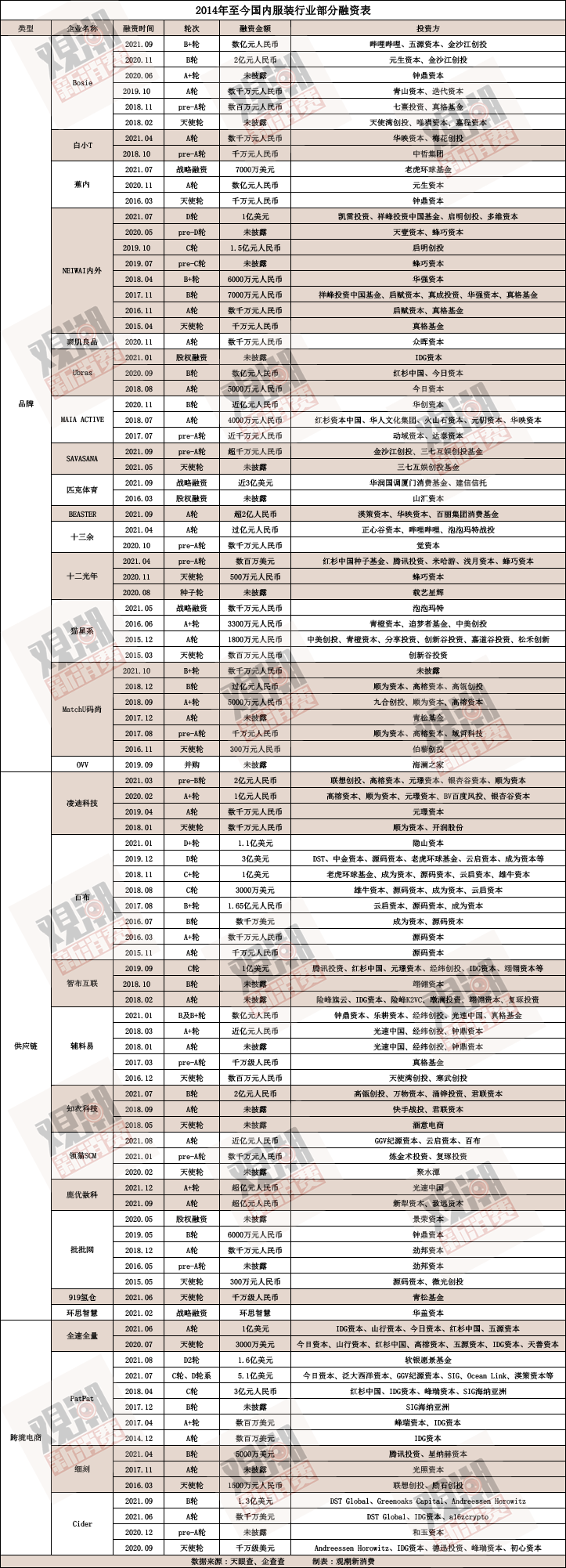

─Ļ╚┌┘Y│¼░┘ā|Ż¼VCĪ░ā┤├═Ī▒╚ļŠų

┐┤╦Ųé„Įy(t©»ng)Ą─Ę■čbąąśI(y©©)Ż¼ŲõīŹ(sh©¬)ęčĮø(j©®ng)Ū─╚╗░l(f©Ī)╔·┴╦║▄ČÓūā╗»ĪŻ

EuromonitoröĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻŻ¼ųąć°Ę■čb╩ął÷┴Ń╩█ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ2.19╚fā|į¬Ż¼═¼▒╚į÷ķLāH×ķ5.29%ĪŻųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║ŅA(y©┤)£yŻ¼2021─Ļųąć°Ę■čb╩ął÷īó▀_(d©ó)2.4╚fā|į¬ĪŻŠ▐┤¾Ūęį÷╦┘▌^┬²Ą─╩ął÷Ż¼ęŌ╬Čų°ėą║▄ČÓ═┤³c(di©Żn)ĪŻ

ė^│▒ą┬Ž¹┘M(f©©i)Ż©IDŻ║TideSightŻ®Ė∙ō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų╣─┐Ū░Ż¼ć°ā╚(n©©i)Ę■čbąąśI(y©©)Š▀ėą┤·▒ĒąįĄ─╚┌┘Y╩┬╝■│¼100ŲŻ¼╔µ╝░ĮŅ~│¼200ā|į¬ĪŻ

ė╚Ųõ╩ŪĮ±─ĻęįüĒć°ā╚(n©©i)Ę■čb┘ÉĄ└═Č┘YöĄ(sh©┤)┴┐Į³50ŲŻ¼═Č┘Y┐éĮŅ~│¼100ā|į¬Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻ

▀@ą®Ų¾śI(y©©)▒│║¾▓╗Ę”╝t╔╝┘Y▒Šųąć°ĪóIDG┘Y▒ŠĪó└Ž╗óŁh(hu©ón)Ū“╗∙ĮĪóDSTĪóĘ║┤¾╬„č¾┘Y▒ŠĪóäP└ū═Č┘YĪóĮ±╚š┘Y▒ŠĪóį┤┤a═Č┘YĪó“vėŹ═Č┘YĪóĮø(j©®ng)ŠĢäō(chu©żng)═ČĄ╚╦─╬Õ╩«╝ę═Č┘YÖC(j©®)śŗ(g©░u)ĪŻŠ═▀BBšŠĪó┼▌┼▌¼ö╠žĪó┐ņ╩ųĄ╚ę▓┐┤╔Ž┴╦Z╩└┤·ŽÓĻP(gu©Īn)Ą─│▒┼ŲĪóČ■┤╬į¬Ę■’ŚĪóØhĘ■Ą╚╝Ü(x©¼)ĘųĘ■čbŅI(l©½ng)ė“ĪŻ

Å─╚┌┘Y▒Ēųą┐╔ęį┐┤│÷Ż¼2016─Ļķ_╩╝Ż¼┘Y▒Š├▄╝»į┌Ę■čbŅI(l©½ng)ė“▀M(j©¼n)ąą═Č┘YŻ¼ų„ę¬╝»ųąį┌╚²éĆŅI(l©½ng)ė“ĪŻ

Ą┌ę╗Ż¼ ╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─ą┬õJŲĘ┼ŲĪŻČ■┤╬į¬Ę■’ŚĪó│▒┴„ŲĘ┼ŲĪó╣”─▄ąįŲĘ┼Ųéõ╩▄ÖC(j©®)śŗ(g©░u)īÖÉ█ĪŻ

¤ošō╩Ū╚ź─Ļ╗¤ßĄ─ā╚(n©©i)ę┬╝Ü(x©¼)Ęų┘ÉĄ└Ż¼▀Ć╩ŪĮ±─Ļę²╚╦é╚(c©©)─┐Ą─¤oąįäe┤®┤Ņ│▒┼ŲĄ╚Ą╚Ż¼Ę■čb┤¾┘ÉĄ└▒╗äØĘųĄ─įĮüĒįĮ╝Ü(x©¼)ĪŻ«ö(d©Īng)╚╗Ż¼▀@ą®Ī░ą┬┘FĪ▒ŲĘ┼Ųę▓Č╝╩ŪÅ─Z╩└┤·╚ļ╩ųĪŻ

ļxą┬Ž¹┘M(f©©i)╚║¾wūŅĮ³Ą─BšŠŻ¼╩ų╬šįĮüĒįĮČÓ─Ļ▌p╚╦Ą─Ī░ĻP(gu©Īn)ūó³c(di©Żn)Ī▒ĪŻį┌Ę■čbŅI(l©½ng)ė“Ż¼╝╚═Č┘Y┴╦ØhĘ■╩«╚²ėÓŻ¼ę▓═Č┘Y┴╦¤oąįäe┤®┤ŅŲĘ┼ŲbosieĪŻŠ═▀B┼▌┼▌¼ö╠žę▓ī”╚²┐ė╔┘┼«│÷╩ųŻ¼═Č┘Y┴╦╩«╚²ėÓ║═žłąŪŽĄĪŻ

Å─┼¹┬ČĄ─õN╩█öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼bosie│╔┴óų«║¾15éĆį┬GMV▀^ā|į¬Ż¼▀B└m(x©┤)╚²─Ļį÷ķLĘ∙Č╚į┌200%ęį╔ŽŻ¼└█ėŗ(j©¼)õN╩█Ņ~ęč│¼▀^10ā|į¬Ż╗│▒┼ŲBEASTERŠĆ╔ŽõN╩█Ņ~ę▓ęč│¼▀^┴╦10ā|į¬Ż╗ŅŹĖ▓é„Įy(t©»ng)ā╚(n©©i)ę┬ąąśI(y©©)Ą─Ubras│╔┴óāH4─ĻõN╩█Ņ~Š══╗ŲŲ10ā|Ż¼Į±─Ļļp11╚½Ū■Ą└┐é│╔Į╗Ņ~ŲŲ5ā|į¬ĪŻ

Ė³éõ╩▄Z╩└┤·Ž▓É█Ą─Ī░╚²┐ėĪ▒ąĪ▒ŖĘ■’Śę▓ųØuū▀Ž“┤¾▒ŖĪŻė╚Ųõ╩ŪØhĘ■┤¾¤ß▒│║¾Ż¼Ė³¾w¼F(xi©żn)│÷─Ļ▌p╚╦ī”ć°’L(f©źng)į¬╦žĄ─Ž▓É█╝░├±ūÕ╬─╗»ūįą┼ĪŻ

┤╦═ŌŻ¼«a(ch©Żn)ŲĘĄ─╣”─▄ąį║═įO(sh©©)ėŗ(j©¼)└Ē─Ņę▓░l(f©Ī)╔·┴╦║▄┤¾Ė─ūāĪŻ└²╚ńSAVASANAīóĘ■čb├µ┴ŽĄ─ūį╚╗╠žąį┼c╝╝ąg(sh©┤)äō(chu©żng)ą┬ĮY(ji©”)║ŽŻ¼ūī╣”─▄ąįÅ─▀\(y©┤n)äėųą║Ž└ĒĄžßīĘ┼│÷üĒŻ¼╠ß╔²┼«ąį╚š│Żą▌ķeĘ■čb¾w“×(y©żn)Ż¼ū÷ĄĮĢr(sh©¬)╔ąČÓį¬Ūę╣”─▄ąį▒Ń└¹ĪŻ

Ą┌Č■Ż¼ ╣®æ¬(y©®ng)µ£Č╦ĪŻ┤╦ŅI(l©½ng)ė“ČÓ×ķā|╝ēäeęį╔Ž┤¾Ņ~╚┌┘YŻ¼Ė▀Ļ▓äō(chu©żng)═ČĪóGGV╝o(j©¼)į┤┘Y▒ŠĪóńŖČ”┘Y▒ŠĪóį┤┤a┘Y▒ŠĪóĮø(j©®ng)ŠĢäō(chu©żng)═ČĄ╚ŅlĘ▒│÷╩ųĪŻ

é„Įy(t©»ng)Ą─╝Å┐Ś╔·«a(ch©Żn)Īó┴„═©ĘĮ╩Įįńęč▓╗į┘▀m┼õĢr(sh©¬)╔ąąąśI(y©©)"éĆąį╗»Ž¹┘M(f©©i)"Īó"ąĪå╬┐ņĘĄ"Ą─┤¾┌ģä▌ĪŻBČ╦į┌╝Å┐Ś├µ┴ŽöĄ(sh©┤)ūų╗»╣®æ¬(y©®ng)µ£ĪóĘ■čbųŪ─▄ųŪįņĪó═Ō┘Q(m©żo)Ę■čbŲĘ┼ŲĪó╬’┴„╝░╣®æ¬(y©®ng)µ£Į╚┌Ą╚ŅI(l©½ng)ė“▀M(j©¼n)ąą╔²╝ēĖ─įņŻ¼ų▒Įė×ķąąśI(y©©)Ą─┐ņ╦┘ß╚ŲĄņČ©┴╦╗∙ĄA(ch©│)ĪŻ

Ą┌╚²Ż¼ DTC┐ńŠ│ļŖ╔╠ŲĮ┼_╩▄īÖĪŻ

2020─ĻŻ¼┐ņĢr(sh©¬)╔ą│÷┐┌ļŖ╔╠ŲĘ┼ŲSHEINĀI╩š▀_(d©ó)ĄĮ┴╦100ā|├└į¬ĪŻėąŽ¹ŽóĘQŻ¼SHEINūŅą┬ę╗▌å╚┌┘Y╣└ųĄ│¼3000ā|į¬▓óęčĮø(j©®ng)ķ_╩╝╗IéõIPOĪŻ

SHEINį┌Ū░Ż¼┘Y▒Š▒Ē¼F(xi©żn)│÷śO┤¾Ą─┼d╚żŻ¼Ė·ļSš▀Įė▀BČ°ų┴ĪŻįŁ▄ć║├ČÓ╝»łF(tu©ón)┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦ĪóCTOÅłąĪ┼µę▓ļx┬Üäō(chu©żng)▐k┐ńŠ│ļŖ╔╠╚½┴┐╚½╦┘Ż¼│╔┴ó1─ĻŠ═▀B└m(x©┤)½@Ą├2▌å1.3ā|├└į¬╚┌┘YŻ¼═Č┘YĘĮĖ³╩Ū─ę└©┴╦Į±╚š┘Y▒ŠĪó╝t╔╝┘Y▒Šųąć°ĪóIDG┘Y▒ŠĪó╔Įąą┘Y▒ŠĪó╬Õį┤┘Y▒ŠĪóĖ▀ķ┼┘Y▒ŠĄ╚ĪŻ

╠®║Ž┘Y▒ŠĖ▒┐é▓├╩»╦╔į┤į┌═Č┘YBEASTERĢr(sh©¬)į°▒Ē╩ŠŻ║Ī░╩▄╔ńĢ■Ģr(sh©¬)┤·╦╝│▒Ą─ė░ĒæŻ¼ć°žøŲĘ┼ŲĄ─Įė╩▄Č╚┐ņ╦┘╠ßĖ▀Ż¼ŲĘ┼Ų╠ß│÷Ēśæ¬(y©®ng)Ģr(sh©¬)┤·Ą─ār(ji©ż)ųĄų„ÅłŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦▒¼░l(f©Ī)╩Įį÷ķLŻ╗Ųõ┤╬Ż¼ą┬Ą─├ĮĮķĪóŪ■Ą└ųžśŗ(g©░u)┴╦«a(ch©Żn)śI(y©©)µ£ĪŻé„Įy(t©»ng)Ę■čbŲ¾śI(y©©)īėīėĮø(j©®ng)õNŻ¼«a(ch©Żn)ŲĘķ]ķTįņ▄ćĪŻČ°ą┬ŲĘ┼Ų─▄ē“ų▒Įė├µŽ“Ž¹┘M(f©©i)š▀Ż¼Š▀éõĖ³│õūŃĄ─▀\(y©┤n)ĀI╣żŠ▀ŽõŻ¼═©▀^╔·╗ŅĘĮ╩Įų„ÅłŻ¼ą╬│╔┴╦ūį╝║Ė▀╬─╗»ØŌČ╚Ą─╔ń╚║ĪŻę“┤╦ŲĘ┼Ųųęš\Č╚Ė³Ė▀ĪóŲĘŅÉ═žš╣Ė³×ķų▒ĮėŻ╗Ą┌╚²Ż¼ųąć°ęčĮ©│╔╚½Ū“ūŅŅI(l©½ng)Ž╚Ą─Ę■čb╣®æ¬(y©®ng)µ£Ż¼Ė▀ą¦Ą─«a(ch©Żn)ŲĘ║═╣®æ¬(y©®ng)µ£ĮM┐ŚŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦ą¦┬╩╝░ąįār(ji©ż)▒╚╔ŽĄ─ŅI(l©½ng)Ž╚ĪŻĪ▒

▀@ą®ą┬õJŲĘ┼Ų▓╗öÓė┐¼F(xi©żn)╗¤ßĄ─▒│║¾Ż¼╩ŪĄūīė╣®æ¬(y©®ng)µ£Ą─┤¾╔²╝ēĪó╩ŪŽ¹┘M(f©©i)ė^─ŅĄ─Ė─ūāĪó╩ŪļŖ╔╠Ū■Ą└Ą─ųž╦▄Ż¼ę╗┤╬┤╬Ą─ūāĖ’ųžą┬åŠąčų°╩ął÷ĪŻ

02

ųą═Ō┐ņĢr(sh©¬)╔ą╝t┼c║┌

ę╗▀ģ╩Ūųą═Ō┐ņĢr(sh©¬)╔ąŲĘ┼Ųį┌ųąć°┤¾öĪ═╦Ż¼ę╗▀ģ╩Ūć°ā╚(n©©i)ą┬ŲĘ┼Ų┐ņ╦┘ß╚ŲŻ¼┴Ēę╗▀ģŻ¼ėų╩ŪęįSHEIN×ķ╩ūĄ─┐ņĢr(sh©¬)╔ą│÷┐┌ļŖ╔╠╚ń╗╚ń▌▒Ą─░l(f©Ī)š╣ĪŻ

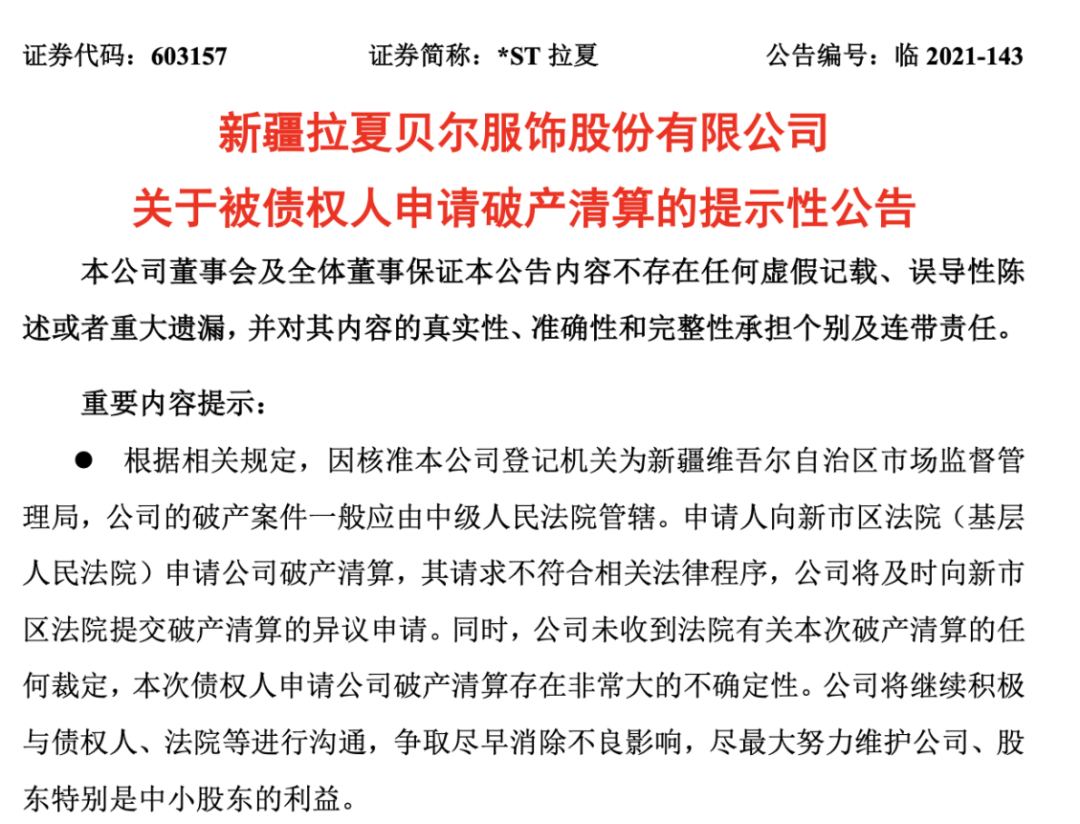

11į┬22╚š═ĒķgŻ¼└ŁŽ─žÉĀ¢░l(f©Ī)▓╝╣½ĖµĘQ╣½╦Š▒╗é∙ÖÓ(qu©ón)╚╦╔ĻšłŲŲ«a(ch©Żn)ŪÕ╦ŃĪŻßśī”é∙ÖÓ(qu©ón)╚╦╠ß│÷Ą─ŲŲ«a(ch©Żn)ŪÕ╦Ń╔ĻšłŻ¼└ŁŽ─žÉĀ¢ĘĮ▒Ē╩Š▓╗šJ(r©©n)┐╔Ż¼▓óÅŖ(qi©óng)š{(di©żo)īó╠ßĮ╗╣▄▌ĀÖÓ(qu©ón)«Éūh╔ĻšłĪŻ

═¼Ģr(sh©¬)Ż¼└ŁŽ─žÉĀ¢▒Ē╩Š╬┤╩šĄĮĘ©į║ėąĻP(gu©Īn)▒Š┤╬ŲŲ«a(ch©Żn)ŪÕ╦ŃĄ─╚╬║╬▓├Č©Ż¼▒Š┤╬é∙ÖÓ(qu©ón)╚╦╔Ļšł╣½╦ŠŲŲ«a(ch©Żn)ŪÕ╦Ń┤µį┌ĘŪ│Ż┤¾Ą─▓╗┤_Č©ąįĪŻ

╩▄┤╦ė░ĒæŻ¼└ŁŽ─žÉĀ¢╣╔ār(ji©ż)│ų└m(x©┤)Ž┬Ą°ĪŻĮžų╣Į±╚š░l(f©Ī)ĖÕŻ¼└ŁŽ─žÉĀ¢Ė█╣╔┐é╩ąųĄāH╩Ż3ā|Ė█į¬Ż¼A╣╔┐é╩ąųĄ12ā|į¬ĪŻę¬ų¬Ą└Ż¼│╔┴ó23─ĻĄ─└ŁŽ─žÉĀ¢╩Ū╩ūéĆĪ░A+HĪ▒╣╔Ę■čbŲĘ┼ŲŻ¼į°ū°ōĒĮ³╚f╝ęĄĻĪóĀI╩š│¼▀^░┘ā|Ą─┼«čbŠ▐Ņ^ĪŻ

╚ńĮ±Ż¼└ŁŽ─žÉĀ¢├µ┼RĄ─╩Ū¤oĘ©āöé∙Ą─ŠĮŠ│ĪŻō■(j©┤)└ŁŽ─žÉĀ¢╣½▓╝Ą─╚²╝Šł¾(b©żo)’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼└ŁŽ─žÉĀ¢ĀI╩š×ķ3.65ā|į¬Ż¼═¼▒╚Ž┬Ą°78.16%Ż¼ā¶╠ØōpŅ~×ķ2.89ā|į¬ĪŻ

Įžų┴2021─Ļ9į┬30╚šŻ¼└ŁŽ─žÉĀ¢Üw─Ėā¶┘Y«a(ch©Żn)╝s×ķ-8.96ā|į¬Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙┬╩▀_(d©ó)133.63%ĪŻ╣½╦Š┴„äėžō(f©┤)é∙34.69ā|į¬Ż¼ŲõųąČ╠Ų┌ĮĶ┐Ņ11.61ā|į¬Ż¼Ą½┘~├µ╔ŽĄ─žøÄ┼┘YĮāH╩ŻŽ┬1.75ā|į¬ĪŻ

╚ń┤╦Ė▀Ņ~žō(f©┤)é∙Ż¼└ŁŽ─žÉĀ¢║▄ļyĘŁ╔ĒĪŻ╚¶ūŅĮKŽÓĻP(gu©Īn)Ę©į║╩▄└Ē╣½╦ŠŲŲ«a(ch©Żn)ŪÕ╦Ń╔ĻšłŪę╣½╦Š▒╗Ę©į║ą¹ĖµŲŲ«a(ch©Żn)Ż¼Ė∙ō■(j©┤)ĪČ╔Ž║ŻūC╚»Į╗ęū╦∙╣╔Ų▒╔Ž╩ąęÄ(gu©®)ätĪĘĄ┌13.4.14Ą─ęÄ(gu©®)Č©Ż¼╣½╦ŠA╣╔╣╔Ų▒īó├µ┼R▒╗ĮKų╣╔Ž╩ąĄ─’L(f©źng)ļU(xi©Żn)ĪŻ

ŅHŠ▀ųS┤╠Ą─╩ŪŻ¼Ī░Ą°┬õĪ▒Ą─└ŁŽ─žÉĀ¢╩▄ĄĮ┴╦Į³Äū─ĻüĒŽ¹┘M(f©©i)š▀Ū░╦∙╬┤ėąĄ─¤ßŪķĪŻ▒¦ų°ŲŲ«a(ch©Żn)ŪÕé}ōņ┬®Ą─ą─æB(t©żi)Ż¼Įė▀BÄū╚šŻ¼öĄ(sh©┤)╩«╚f╚╦ė┐╚ļ└ŁŽ─žÉĀ¢Ą─ų▒▓źķgĪŻ

└ŁŽ─žÉĀ¢×l┼RŲŲ«a(ch©Żn)Ą─▒│║¾Ż¼š¹éĆ┐ņĢr(sh©¬)╔ąį┌ć°ā╚(n©©i)╩ął÷Įø(j©®ng)Üvų°Š▐┤¾Ą─╠¶æ(zh©żn)ĪŻ

Į³Äū─ĻŻ¼┐ņĢr(sh©¬)╔ąąąśI(y©©)Ą─ē─Ž¹Žó▓╗öÓŻ║

2016─ĻŻ¼ėóć°┐ņĢr(sh©¬)╔ąļŖ╔╠ASOSęį1000╚fėóµ^Ą─┤·ār(ji©ż)ĮY(ji©”)╩°į┌ųąć°Ą─▀\(y©┤n)ĀIŻ╗2018─ĻŻ¼Ī░ėóć°Ė▀Įų▒ŪūµĪ▒TopShopį┌▀M(j©¼n)╚ļųąć°Ą─Ą┌┴∙─Ļą¹ĖµŲõį┌ųąć°śI(y©©)äš(w©┤)Ą─ĮKų╣Ż╗═¼─ĻŻ¼┐ņĢr(sh©¬)╔ąŲĘ┼ŲNew Looką¹▓╝═╦│÷ųąć°╩ął÷Ż¼ėóć°Ą─┐ņĢr(sh©¬)╔ąŲĘ┼Ųį┌ųąć°Äū║§╚½▄ŖĖ▓ø]ĪŻ

2018─ĻŻ¼│╔┴╦┐ņĢr(sh©¬)╔ąŲĘ┼ŲéāĄ─Ęų╦«ÄXĪŻ

2019─ĻŻ¼├└ć°┐ņĢr(sh©¬)╔ąŲĘ┼ŲForever 21Ą┌Č■┤╬Å─ųąć°╩ął÷öĪ═╦ĪŻ╔Ž║Ż─ŽŠ®¢|┬Ę╝tśOę╗Ģr(sh©¬)Ą─Ųņ┼ץĻŻ¼╚ńĮ±ø]┴╦╦³Ą─╚╬║╬ś╦(bi©Īo)ųŠĪŻ

Š▐Ņ~Ą─╠Øōpų¦ō╬▓╗ūĪ▀^Č╚Ą─öU(ku©░)ÅłŻ¼ę▀Ūķ│╔┴╦ē║╦└±ś±äĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌ĪŻ2020─ĻŻ¼ÜWų▐┐ņĢr(sh©¬)╔ąŲĘ┼ŲC&AĮė▀B═╦│÷ć°ļH╩ął÷Ż¼▓óīóŲõųąć°śI(y©©)äš(w©┤)│÷╩█Įo┐é▓┐╬╗ė┌▒▒Š®Ą─╦Į─╝╣╔ÖÓ(qu©ón)╣½╦Šųą┐Ų═©╚┌Ż╗┐ņĢr(sh©¬)╔ąŠ▐Ņ^ZaraĪóH&Mę▓ø]─▄╠ė├ōĄ¶ĪŻ

Ą½Š═į┌┐ņĢr(sh©¬)╔ąį┌ć°ā╚(n©©i)┤¾│Ę═╦Ą─Ģr(sh©¬)║“Ż¼Ī░ųąć°░µĄ─ZaraéāĪ▒į┌ć°═Ō╗ņĄ├’L(f©źng)╔·╦«ŲĪŻ

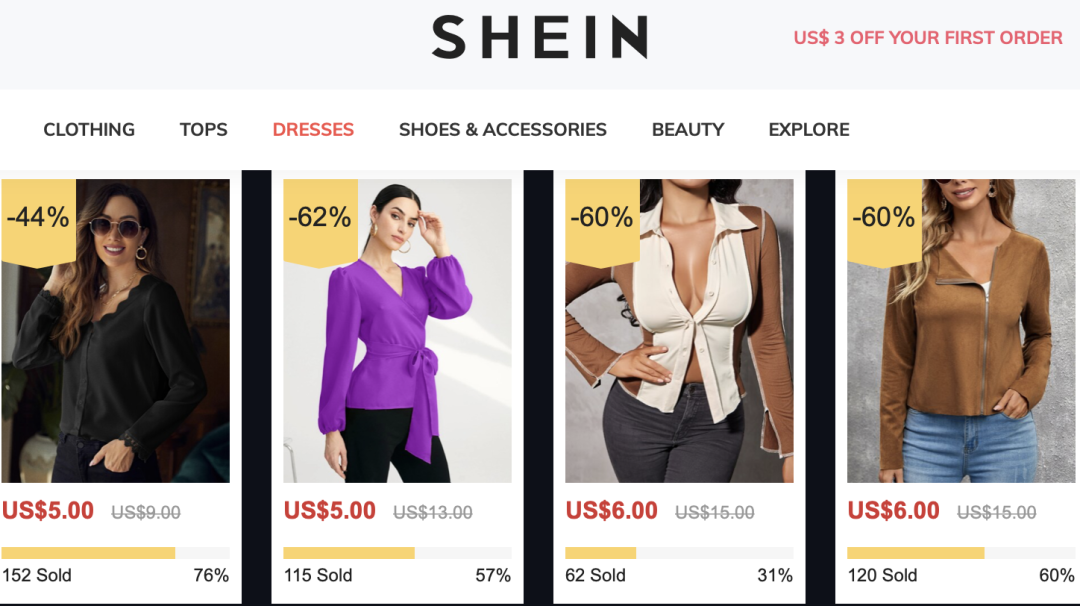

╩▄ę▀Ūķė░ĒæŻ¼║Ż═ŌĄ─Ž¹┘M(f©©i)š▀▐D(zhu©Żn)Ž“ŠĆ╔ŽŻ¼▀@ĮoļŖ╔╠┴Ń╩█ŲĮ┼_ĦüĒ┴╦│ų└m(x©┤)└¹║├ĪŻ2020─ĻŻ¼SHEINęį653ā|Ą─ĀI╩š╩šĻP(gu©Īn)Ż¼═¼▒╚į÷╦┘Ė▀▀_(d©ó)308%Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦▀B└m(x©┤)6─Ļ│¼100%į÷ķLĪŻ

Ė·ļSš▀CiderĪóą─│▒¤oŽ▐Īóā╔Üõę╗觥╚ŲĘ┼ŲĮė▀B│╔┴óŻ¼▓ó½@Ą├▀B└m(x©┤)╚┌┘YĪŻŠ═▀B░ó└’ę▓į┌║Ż═Ō╔ŽŠĆ┴╦┐ņĢr(sh©¬)╔ąAPPĪ¬Ī¬AllyLikesŻ¼─ŽśOļŖ╔╠ę▓│╔┴ó┴╦┐ńŠ│ļŖ╔╠¬Ü(d©▓)┴óšŠFommosĪŻ

▀ĆųĄĄ├ūóęŌĄ─╩ŪŻ¼▓╗╣▄╩ŪSHEIN▀Ć╩ŪPatPatĄ╚┐ńŠ│ļŖ╔╠Ż¼Č╝╩ŪDTC─Ż╩ĮĪŻę╗Č╦šŲ┐žų°╣®æ¬(y©®ng)µ£Ż¼┴Ēę╗▀ģ║═Ž¹┘M(f©©i)š▀ų▒ĮėĮėė|Ż¼īŹ(sh©¬)Ģr(sh©¬)Įė╩▄╩ął÷Ę┤üĪŻ

DTC▓╗╩Ūą┬┘ÉĄ└Ż¼Ą½▒╗┤▀│╔┴╦ą┬’L(f©źng)┐┌ĪŻ

03

╚fā|Ę■čbąąśI(y©©)┤¾ūāĖ’

║▄ČÓ╚╦▓╗Į¹░l(f©Ī)│÷ę╔å¢Ż¼┐ņĢr(sh©¬)╔ąĄ─Ī░┤¾öĪ═╦Ī░ĄĮĄūöĪĮo┴╦šlŻ┐

ųąć°┐ņĢr(sh©¬)╔ąąąśI(y©©)Įø(j©®ng)Üv┴╦╩«ėÓ─ĻĄ─░l(f©Ī)š╣Ż¼ŲõķgĮø(j©®ng)ĀI▓▀┬įĪóĀIõNŪ■Ą└Īó╩ął÷Ė±ŠųĄ╚ĘĮ├µįńęč’L(f©źng)įŲŠ▐ūāŻ¼┘|(zh©¼)┴┐Ą═┴ėĄ─┐ņĢr(sh©¬)╔ąŲĘ┼ŲęčĮø(j©®ng)▓╗─▄å╬┐┐Ą═ār(ji©ż)╬³ę²Ž¹┘M(f©©i)š▀Ą──┐╣ŌĪŻ

┐ņĢr(sh©¬)╔ąéāĄ─├³▀\(y©┤n)┴Ņ╚╦▀±ću▓╗ęčŻ¼▒│║¾š█╔õ│÷Ą─╩ŪŽ¹┘M(f©©i)╚║¾wĄ─┤¾ūā▀wĪŻ▓╗Ģ■ėą╚╦ė└▀h(yu©Żn)─Ļ▌pŻ¼Ą½ė└▀h(yu©Żn)ėą─Ļ▌p╚╦Ż¼╚ń═¼Ģr(sh©¬)╔ą║═Ę■čbąąśI(y©©)ę▓╩ŪéĆ▌å╗žĪŻ

ė╚Ųõ╩ŪŻ¼Ū¦ņ¹ę╗┤·║═Z╩└┤·│╔×ķŽ¹┘M(f©©i)ų„ę¬╚╦╚║Ż¼┐ņĢr(sh©¬)╔ąĖ³▓╗╩▄ÜgėŁĪŻČ°╦¹éāĄ─öĪ═╦Ż¼ę▓×ķ▒Š═┴Ę■’ŚĄ─ß╚Ų“v│÷┴╦ę╗Ų¼┐╔ė^Ą─╩ął÷┐šķgĪŻ

┐ņĢr(sh©¬)╔ąĄ─ōuö[Įo┴╦ć°ā╚(n©©i)Ę■’ŚŲĘ┼Ųā╔┤╬ÖC(j©®)ė÷ĪŻ

ę╗┤╬╩Ū2014─ĻĪ░╠įŲĘ┼ŲĪ▒Ą─┼dŲŻ¼«ö(d©Īng)Ģr(sh©¬)łD╬─Ħžø’L(f©źng)Ņ^š²╩óĪóŲĮ┼_ā╚(n©©i)▓┐┴„┴┐āAą▒Ż¼ęįč®└µĪó┤¾Ž▓×ķ┤·▒ĒĄ─╠įŽĄĘ■čbŲĘ┼Ų’L(f©źng)├ęę╗Ģr(sh©¬)Ż╗Ą┌Č■┤╬ät╩Ū2017─ĻŻ¼░ķļSęįČČę¶ĪóBšŠĪóąĪ╝tĢ°×ķ┤·▒ĒĄ─ą┬ĀIõNŪ■Ą└ėŁüĒ▒¼░l(f©Ī)Ų┌Ż¼Ė³ČÓ╔├ķL═©▀^ą┬├ĮĮķš╣╩Šūį╝║Ą─ŲĘ┼Ųš╣┬ČŅ^ĮŪĪŻ

┐ņĢr(sh©¬)╔ąĄ─ā×(y©Łu)ä▌į┌ė┌ŽÓī”ėH├±Ą─ār(ji©ż)Ė±Ż¼Č╠░Õätį┌ė┌Å═(f©┤)┐╠┤¾┼Ųį¬╦žĪŻ▀@╩╣Ą├ŲõįO(sh©©)ėŗ(j©¼)┴„ė┌ŲĮė╣Īó═¼┘|(zh©¼)╗»ć└(y©ón)ųžŻ¼ŪęĮø(j©®ng)│Ż▒╗įŹ▓Ī│ŁęuŻ╗┤╦═ŌŻ¼Ų½ÜW├└╩ĮĄ─▓├╝¶┐Ņ╩ĮŻ¼įĮüĒįĮ▓╗Ę¹║Ž─Ļ▌pŽ¹┘M(f©©i)╚║¾wĄ─īÅ├└Ż¼╝╚¤oéĆąįŻ¼ę▓ø]ėąĖ▀ŅüųĄŻ¼┘|(zh©¼)┴┐▀Ć▓╗║├ĪŻ

┐ņĢr(sh©¬)╔ąĄ─Ī░┐ņĪ░ę▓▒╗Ī▒┤“─śĪ░ĪŻZara ┐╔ęįį┌21╠ņ═Ļ│╔▀x┐ŅĪó┤“░µĪóųŲū„Īó╔Žą┬ĄĮķTĄĻŻ¼¼F(xi©żn)į┌ć°ā╚(n©©i)Ė³┐ņĪŻ╚ń╠įīÜŠW(w©Żng)╝tĄĻĪ░ÕXĘ“╚╦╝ę/č®└µČ©ųŲĪ▒ę╗┐Ņå╬ŲĘÅ─įŁ▓─┴Ž╝åŠĆųŲįņĄĮ│╔ŲĘŻ¼╣żÅS│÷žø╔ŽŠĆų╗ąĶ12╠ņŻ╗░ó└’ą┬ųŲįņŲĮ┼_śė▒ŠĪ░Ž¼┼Ż╣żÅSĪ▒ų╗ąĶ7╠ņĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼┐ņĢr(sh©¬)╔ąŲĘ┼Ų«ö(d©Īng)─Ļę²ęį×ķ░┴Ą─SPA─Ż╩ĮŻ©ę╗ĘNÅ─╔╠ŲĘ▓▀äØĪóųŲįņĄĮ┴Ń╩█Č╝š¹║ŽŲüĒĄ─┤╣ų▒š¹║Žą═õN╩█ą╬╩ĮŻ®ę▓▒╗ļŖ╔╠éā┤“ŲŲ┴╦ĪŻć°ā╚(n©©i)╣®æ¬(y©®ng)µ£ė·╝ė═Ļ╔ŲŻ¼ų▒▓źÄ¦žø╩╣Ą├Äņ┤µ▓╗į┘Ęeē║Ż¼ī”š¹éĆĘ■čbąąśI(y©©)Č╝▀M(j©¼n)ąą┴╦ųžśŗ(g©░u)ĪŻ

│▒┴„Ę■’ŚĄ─▒Š┘|(zh©¼)į┌ė┌ŲĘ┼Ų▒│║¾Ą─└Ē─Ņ║═▒Ē▀_(d©ó)ĪŻ▓╗šō╩Ūą┬ĢxŲĘ┼Ų▀Ć╩ŪųT╚ńPEACEBIRDĪó▓©╦ŠĄŪĪó░▓╠żĄ╚é„Įy(t©»ng)Ę■’ŚŲĘ┼ŲŻ¼Č╝į┌│»ī┘ė┌«ö(d©Īng)Ž┬─Ļ▌p╚╦Ą─ĪĖć°│▒Ī╣▐D(zhu©Żn)Ž“ĪŻ

▒╚╚ńŻ¼bosieęį¤oąįäeĘ■’ŚŲ╝ęŻ¼ūźūĪZ╩└┤·éĆąįĪóČÓśė╗»Īóūį╬ę▒Ē▀_(d©ó)Ą╚╠ž┘|(zh©¼)Ż╗─ą┼«═¼┐Ņ£p╔┘┴╦SKUöĄ(sh©┤)┴┐ĮĄĄ═┴╦╣®æ¬(y©®ng)µ£ĪóÄņ┤µē║┴”Ż╗═¼Ģr(sh©¬)Ż¼bosieę▓ĘŪ│ŻųžęĢĖ„ŅÉł÷Š░Ą─ķ_═žŻ¼ŲõŠĆŽ┬2000ŲĮĄ─│¼╝ē┤¾ĄĻŻ©bosie SPACEŻ®ęč│╔×ķ─Ļ▌p╚╦ę╗šŠ╩Į│▒┴„┤“┐©ĄžĪŻ

į┌ČČę¶Ų╝ęĄ─░ūąĪTę▓Å─Ųš═©Ą─Ž¹┘M(f©©i)ŲĘ┼Ų│╔ķL×ķå╬į┬ĀI╩šĮ³ā|Ż¼éõ╩▄ĻP(gu©Īn)ūóĄ─ą┬ć°žøŲĘ┼Ųų«ę╗ĪŻäō(chu©żng)╩╝╚╦Åłė┬šJ(r©©n)×ķŻ¼ųąć°ęč▀M(j©¼n)╚ļŲĘ┼Ųäō(chu©żng)ą┬ūŅ║├Ą─Ģr(sh©¬)┤·Ż¼Ė„ąąśI(y©©)Č╝īó▀M(j©¼n)ąąŽ¹┘M(f©©i)╔²╝ēĪŻęį─ąčb×ķ┤·▒ĒĄ──ąąįŽ¹┘M(f©©i)╩ął÷Ą─ŲĘ┼Ų╔²╝ē╩Ūę╗éĆ▒╗┘Y▒Š╩ął÷ć└(y©ón)ųžĄ═╣└Ą─═▌ĄžĪŻ

─┐Ū░üĒ┐┤Ż¼ą┬ŲĘ┼ŲĄ─ÖC(j©®)Ģ■ų„ę¬╝»ųąį┌ā╔éĆ╝Ü(x©¼)ĘųĘĮŽ“Ż║ę╗╩Ū│▒┴„Ę■’ŚŻ╗Č■╩Ū═»čbĪŻ

ŠoŠoūźūĪ─Ļ▌p╚╦Ž▓É█Ą─│▒┴„╬─╗»▓óļSų«ę╗═¼│╔ķLŻ¼ą┬ŲĘ┼Ų╦∙│½ī¦(d©Żo)Ą─└Ē─Ņę▓Ė³ĮėĮ³ą┬╚╦╚║Ą─╦∙╦╝╦∙ŽļĪŻČ°═»čb╩ął÷Ė³Ęų╔óŻ¼ėąė░Ēæ┴”Ą─ŲĘ┼ŲĖ³╔┘Ż¼į┌Ž¹┘M(f©©i)ąĶŪ¾“ī(q©▒)äėŽ┬Ż¼┐╔╠ß╔²┐šķgŠ▐┤¾ĪŻ

╔ŅĖ¹╝Ü(x©¼)Ęų╚╦╚║Ż¼┤¾╩ął÷ųąĄ─ą┬ÖC(j©®)ė÷▓╗öÓ▒╗═┌Š“│÷üĒĪŻ

04

ĮY(ji©”)šZ

ą┬Ą─╚╦╚║Īóą┬Ą─īÅ├└Ż¼▀ĆėąśOÅŖ(qi©óng)Ą─├±ūÕūįą┼Ż¼Č╝į┌═Ųäė╚fā|Ę■čbąąśI(y©©)┤¾ūāĖ’ĪŻ

2018─ĻŻ¼└ŅīÄūėŲĘ┼ŲĪóų„╣źZ╩└┤·┐═╚║Ą─Ī░ųąć°└ŅīÄĪ▒ĄŪ╔Ž╝~╝sĢr(sh©¬)čbų▄Ż¼┐╔▒╗ęĢ×ķć°┼ŲĘ■’ŚĄŪ╠├╚ļ╩ęĄ─└’│╠▒«ĪŻ┤╦║¾Ż¼ć°┼ŲųØuŽ┤├ō│┴Éץ─╬─╗»ėĪŽ¾Ż¼│╔×ķ─Ļ▌p╚╦ę²ęį×ķ║└Ą─┤µį┌ĪŻ

ć°│▒ß╚ŲŻ¼ć°┼ŲÅ═(f©┤)┼dĪŻą┬Ž¹┘M(f©©i)Ą─╔·├³┴”š²į┌ćŖė┐Č°│÷Ż¼ć°┼ŲĘ■’Ś┤¾▄Ŗ│ų└m(x©┤)ė┐╚ļĪŻ

ę┬Ę■įńęč▓╗ų╣╩Ū┤®┤ŅŻ¼Ė³╩ŪŽ¹┘M(f©©i)š▀║═ŲĘ┼ŲĄ─Į╗╗źŻ¼─Ļ▌p╚╦▒Ē▀_(d©ó)ūį╬ęĄ─ĘĮ╩Įų«ę╗ĪŻĘ■’ŚŅI(l©½ng)ė“ę╗Č©Ģ■│÷¼F(xi©żn)ę╗ŽĄ┴ąėąūį╝║¬Ü(d©▓)┴óīÅ├└Īó┤·▒ĒZ╩└┤·╔·╗ŅĘĮ╩Į└Ē─ŅĄ─ą┬ć°žøŲĘ┼ŲŻ¼╦³éāĄ─═¼Ģr(sh©¬)ę▓īóę²ŅI(l©½ng)š¹éĆŽ¹┘M(f©©i)╩ął÷ĪŻ

Ę■čbąąśI(y©©)Ż¼š²į┌Įø(j©®ng)ÜvŽ┤┼Ų┼cĄ³┤·Ż¼Č°│╔╣”Ą─├ž├▄Š═▓žį┌─Ļ▌p╚╦ØM«ö(d©Īng)«ö(d©Īng)?sh©┤)─ę┬╣±└’Ī?/p>

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį