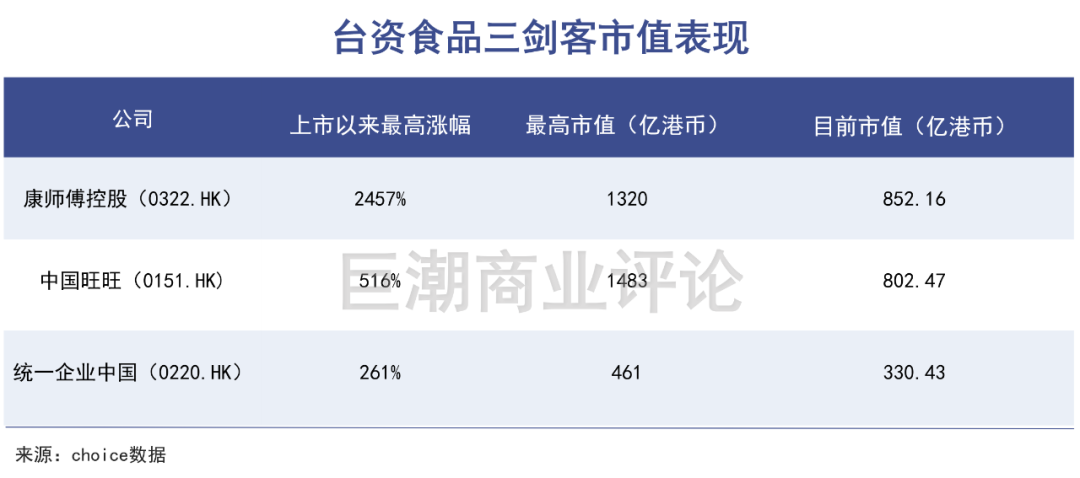

šl(shu©¬)▀Ćį┌║╚═·ūą┼Ż─╠

├┐╚š?q©½ng)?ji©Īn)╣¹Īó─╠└ę░¶Īó▌p╚ķ▓ĶĪó┴Ń╠Ū╦ß─╠ĪóčÓ¹£─╠Īó░ļ╩ņųź╩┐Īóæą╚╦╗ÕüĪŁĪŁĮ³─ĻüĒ(l©ói)ą┬Ž¹┘M(f©©i)Ą─└╦│▒Ž┬Ż¼Ė„ĘNą┬Ą─ą▌ķe┴Ń╩│║═’ŗŲĘīė│÷▓╗ĖFŻ¼╚╦éāĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTę╗ų▒į┌ūāĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ę╗ą®└Ž┼ŲĄ─┴Ń╩│║═’ŗŲĘ«a(ch©Żn)ŲĘš²Ū─Ū─ĄŁ│÷žø╝▄║═╚╦éāĄ─┘Å(g©░u)╬’▄ć(ch©ź)ĪŻ┐┌ŽŃ╠ŪĪóŖW└¹ŖWĪó3+2╠K┤“ŖAą─Īó┬Č┬Čąė╚╩┬ČĪŁĪŁ▀@ą®┼fĢr(sh©¬)├„ąŪ«a(ch©Żn)ŲĘ╚į╚╗┐╔ęįį┌│¼╩ą└’┐┤ĄĮŻ¼Ą½Š═Ž±╩ŪūŅ╩ņŽżĄ──░╔·╔╠ŲĘŻ¼┤µį┌Ėąģs┤¾┤¾ĮĄĄ═ĪŻ

▀@ĘNĖąėX(ju©”)Č©ąįŲüĒ(l©ói)╗“įSėą³c(di©Żn)─Ż║²ĪŻĄ½Ę┤ė│ĄĮžö(c©ói)ł¾(b©żo)Ą─Č©┴┐öĄ(sh©┤)ūų╔ŽŠ═║▄ŪÕ│■ĪŻĪ░┼_(t©ói)┘Y╩│ŲĘ╚²ä”┐═Ī▒ųąć°(gu©«)═·═·(HK:00151)ĪóĮy(t©»ng)ę╗Ų¾śI(y©©)ųąć°(gu©«)Īó┐ĄÄ¤ĖĄ┐ž╣╔Ą─ĀI(y©¬ng)╩šęčĮø(j©®ng)▀B└m(x©┤)7Īó8─ĻŪÓ³S▓╗ĮėŻ¼āH─▄▒Ż│ųéĆ(g©©)╬╗öĄ(sh©┤)į÷╦┘Ż¼╔§ų┴žō(f©┤)į÷ķL(zh©Żng)ĪŻ

┐╔ęįšf(shu©Ł)Ż¼ ▀@╚²╝ęŲ¾śI(y©©)į┌▀^(gu©░)╚źČÓ─ĻķgÄū║§ęčĮø(j©®ng)╩¦╚ź┴╦│╔ķL(zh©Żng)ąįŻ¼▓óŪęęčĮø(j©®ng)│╔×ķ┤¾┴┐ą┬Ž¹┘M(f©©i)Ų¾śI(y©©)ć·½CĄ─ī”(du©¼)Ž¾ĪŻ

į┌2014─ĻĄ─ÄpĘÕĢr(sh©¬)Ų┌Ż¼▀@╚²ä”┐═Ą─╩ąųĄ┐é║═│¼▀^(gu©░)3000ā|Ė█Ä┼Ż¼š╝ō■(j©┤)┴╦Ė█╣╔╩ął÷(ch©Żng)╩│ŲĘ’ŗ┴ŽąąśI(y©©)Ą─░ļ▒┌ĮŁ╔ĮŻ¼╩ąųĄę╗Č╚ŽÓ«ö(d©Īng)ė┌╚²éĆ(g©©)┘Fų▌├®┼_(t©ói)ĪŻ╚ńĮ±╦³éāĄ─╩ąųĄ╝ėŲüĒ(l©ói)▓╗ĄĮ┘Fų▌├®┼_(t©ói)Ą─1/10ĪŻ

11į┬30╚šŻ¼ųąć°(gu©«)═·═·░l(f©Ī)▓╝┴╦2021žö(c©ói)─Ļ╔Ž░ļ─ĻŻ©4į┬1╚š~9į┬30╚šŻ®Ą─žö(c©ói)ł¾(b©żo)Ż¼░ļ─Ļł¾(b©żo)’@╩ŠŻ¼ŲõĀI(y©¬ng)╩š═¼▒╚į÷ķL(zh©Żng)10.5%▀_(d©ó)╝s113.8ā|į¬╚╦├±Ä┼Ż¼äō(chu©żng)╔Ž╩ąęįüĒ(l©ói)╔Ž░ļ─ĻÜv╩Ęą┬Ė▀ĪŻžö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝║¾Ż¼Ųõ╣╔ār(ji©ż)ęÓ▀B└m(x©┤)ČÓ╚šū▀Ė▀ĪŻ

╚╗Č°▀@ę╗Ž▓ėŹ▓ó╬┤į┌śI(y©©)ā╚(n©©i)×RŲ╠½ČÓ╦«╗©Ż¼«ģŠ╣ŽÓ▒╚ķL(zh©Żng)▀_(d©ó)öĄ(sh©┤)─ĻĄ─įŁĄž╠ż▓ĮŻ¼āH6éĆ(g©©)į┬Ą─│÷▓╩▒Ē¼F(xi©żn)Ż¼╔ą▓╗ūŃęį┼ż▐D(zhu©Żn)Ųõš¹¾wĄ─░l(f©Ī)š╣ä▌(sh©¼)─▄║══Č┘Yš▀Ą─╣╠ėąėĪŽ¾ĪŻ

ųąć°(gu©«)═·═·╣╔ār(ji©ż)▒Ē¼F(xi©żn)Ż©ūį╔Ž╩ąų┴Į±Ż®

Å═(f©┤)▒P(p©ón)ų¦ō╬ųąć°(gu©«)═·═·śI(y©©)┐ā(j©®)Å═(f©┤)╠KĄ─äė(d©░ng)ę“Ż¼ī”(du©¼)ė┌«a(ch©Żn)ŲĘĄ─▓╗öÓĖ³ą┬║═ą┬Ū■Ą└Ą─▓╝Šų│╔×ķĻP(gu©Īn)µIĪŻĮ³─ĻüĒ(l©ói)▓╗öÓūźūĪ«a(ch©Żn)ŲĘäō(chu©żng)ą┬║═Ū■Ą└ūāĖ’Ą─┌ģä▌(sh©¼)ū÷│÷ĘNĘNćLįćŻ¼ųąć°(gu©«)═·═·ā░╚╗│╔┴╦└Ž┼Ų┴Ń╩│└’Ą─Ī░│▒┼ŲĪ▒ĪŻ

Ą½į┌’L(f©źng)ŲįŲė┐Ą─ą┬Ž¹┘M(f©©i)└╦│▒ųąŻ¼└Ž┼Ų┴Ń╩│ÅS╔╠╚ń═¼─µ╦«ąąų█Ż¼▓╗▀M(j©¼n)ät═╦ĪŻ═·═·Ą─┴┴č█śI(y©©)┐ā(j©®)─▄ʱ│ų└m(x©┤)Ż¼Å═(f©┤)╠KŠ┐Š╣╩ŪĘ┤ÅŚ▀Ć╩ŪĘ┤▐D(zhu©Żn)Ż¼▀ĆąĶę¬▀M(j©¼n)ę╗▓ĮĄ─╩ął÷(ch©Żng)“×(y©żn)ūCĪŻ

╔·├³ų▄Ų┌╬▓┬Ģ

═·═·ų„┴”«a(ch©Żn)ŲĘĄ─╔·├³ų▄Ų┌ęčĮø(j©®ng)▀M(j©¼n)╚ļ┴╦│╔╩ņŲ┌╔§ų┴╩Ū╦ź═╦Ų┌Ż¼║▄ļy│ų└m(x©┤)│╔ķL(zh©Żng)║═▒¼░l(f©Ī)ĪŻ

▀^(gu©░)╚ź║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķg└’Ż¼ųąć°(gu©«)═·═·Ą─«a(ch©Żn)ŲĘ╔Ņ╩▄ųąć°(gu©«)Ž¹┘M(f©©i)š▀Ą─ÜgėŁŻ║═·═·┤¾ČY░³╩ŪąĪ┼¾ėč▀^(gu©░)─ĻūŅŽŻ═¹╩šĄĮĄ─ČY╬’Ż¼Ųõ─¦ąįĄ─ÅVĖµ┐░ĘQ(ch©źng)ÅVĖµąąśI(y©©)Ą─Įø(j©®ng)Ąõ░Ė└²Ż¼╝╚ėą╚ż╬Čėųūī╚╦ėĪŽ¾╔Ņ┐╠Ż¼Ä═ų·ŲõĮ©┴ó┴╦ÅŖ(qi©óng)ėą┴”Ą─ŲĘ┼Ųä▌(sh©¼)─▄ĪŻ

æ{ĮĶ▀@╣╔ÅŖ(qi©óng)ä┼Ą─ä▌(sh©¼)─▄Ż¼2008─Ļ═·═·į┌ą┬╝ėŲ┬╦Įėą╗»│╔╣”║¾Ė░Ė█╔Ž╩ąŻ¼╣╔ār(ji©ż)ę╗┬Ę┼╩╔²Ż¼╩ąųĄÅ─300ČÓā|Ė█į¬╔ŽØqų┴2014─ĻĮ³1500ā|Ė█į¬Ą─ÄpĘÕĪŻ

Ą½═·═·░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI╣š³c(di©Żn)ę▓į┌2013-2014─ĻŪ░║¾│÷¼F(xi©żn)ĪŻ

2013žö(c©ói)─ĻŻ¼ųąć°(gu©«)═·═·īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š233.86ā|į¬Ż¼ā¶└¹ØÖ(r©┤n)41.9ā|į¬Ż¼äō(chu©żng)│÷Üv╩Ęą┬Ė▀Ż¼═¼Ģr(sh©¬)▀@ę╗śI(y©©)┐ā(j©®)ę▓│╔×ķ┴╦┤╦║¾8─Ļų┴Į±Č╝ø](m©”i)─▄į┘│¼įĮĄ─ÄpĘÕĪŻ

śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)═Ż£■Ą─▒│║¾Ż¼ę╗ĘĮ├µ╩ŪŲõų„┴”«a(ch©Żn)ŲĘĄ─╔·├³ų▄Ų┌ęčĮø(j©®ng)ė╔╩ó▐D(zhu©Żn)╦źŻ¼┴Ēę╗ĘĮ├µ╩Ūą┬Ž¹┘M(f©©i)«a(ch©Żn)ŲĘĄ─▓╗öÓĖ³ą┬Ą³┤·Ż¼öDš╝┴╦žø╝▄║═Ž¹┘M(f©©i)š▀Ą─┘Å(g©░u)╬’▄ć(ch©ź)ĪŻ

┐vė^ųąć°(gu©«)═·═·Ą─├„ąŪ«a(ch©Żn)ŲĘŻ¼ČÓšQ╔·ė┌20ČÓ─ĻŪ░ĪŻ╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼═·═·Ž╔žÉšQ╔·ė┌1983─ĻŻ¼═·═·č®’ךQ╔·ė┌1984─ĻŻ¼═·ūąąĪzŅ^šQ╔·ė┌1994─ĻŻ¼ūŅ¤ßķT(m©”n)Ą─═·ūą┼Ż─╠ę▓šQ╔·ė┌1996─ĻĪŻČ°ūį2000─Ļ║¾Äū║§ø](m©”i)ėąą┬Ą─├„ąŪå╬ŲĘĄ─│÷¼F(xi©żn)ĪŻ

▀@ą®ų„┴”«a(ch©Żn)ŲĘ─▄ē“ŠS│ųČÓ─ĻĄ─Ģ│õN(xi©Īo)ęčĮø(j©®ng)ĘŪ│Ż▓╗ęūŻ¼║▄ļy▒Ż│ųī”(du©¼)ė┌Ž¹┘M(f©©i)š▀Ą─│ų└m(x©┤)╬³ę²┴”Ż¼Ųõ╔·├³ų▄Ų┌ęčĮø(j©®ng)▀M(j©¼n)╚ļ┴╦│╔╩ņŲ┌╔§ų┴╩Ū╦ź═╦Ų┌Ż¼║▄ļyį┘┤╬▒¼░l(f©Ī)ĪŻ

ęį═·ūą┼Ż─╠×ķ└²Ż¼ųąć°(gu©«)═·═·Ą─╚ķŲĘ╝░’ŗ┴Ž░ÕēKŻ¼90%ęį╔ŽĄ─╩š╚ļė╔═·ūą┼Ż─╠žĢ½I(xi©żn)ĪŻ═¼Ģr(sh©¬)▀@ę╗å╬ŲĘę▓š╝ō■(j©┤)┴╦═·═·┐éĀI(y©¬ng)╩šĄ─ę╗░ļū¾ėęĪŻĄ½ŲõõN(xi©Īo)╩█Ņ~į┌2013─ĻĄŪĒöŻ¼▀_(d©ó)ĄĮ112ā|į¬Ż¼┤╦║¾▒Ń│÷¼F(xi©żn)Ž┬╗¼Ż¼ĄĮ2016─ĻęčĮø(j©®ng)Ą°ĄĮ85ā|į¬ĪŻ

═·ūą┼Ż─╠Ą─Å═(f©┤)įŁ╚ķ┼õĘĮŻ©ųĖ─╠Ę█╣┤āČ║¾į┘▀ĆįŁ│╔─╠Ż®ČÓ─Ļ╬┤ūāŻ¼Ą½ļSų°Į³─ĻüĒ(l©ói)Ą═£ž§r─╠Īó¤o(w©▓)╠Ū╦ß─╠Īóų▓╬’╦ß─╠ĪóčÓ¹£─╠Ą╚Ė³ĮĪ┐ĄĪóĖ³ėąŲĘ┘|(zh©¼)Ą─ą┬«a(ch©Żn)ŲĘ┤¾ąąŲõĄ└Ż¼ōīū▀┴╦Ė³ČÓĄ─Ž¹┘M(f©©i)š▀ą─ųŪŻ¼═·ūą┼Ż─╠Ą─╩ął÷(ch©Żng)¤o(w©▓)ę╔Ģ■(hu©¼)▒╗ē║┐s║═ŠųŽ▐ĪŻ

═¼śėĄ─Ż¼ļSų°Ė„ĘNą┬Ą─ą▌ķe┴Ń╩│īė│÷▓╗ĖFŻ¼╚╦éāĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTę▓Ė³āAŽ“ė┌ĮĪ┐Ą║═ŲĘ┘|(zh©¼)Ż¼ė═š©╗┐ŠĄ─═·═·Ž╔žÉĪó═·═·č®’×Īó═·═·ąĪąĪ╦ųĄ╚┼“╗»╩│ŲĘļyėąį÷┴┐ĪŻ

▓╗āH╩ŪĪ░┼_(t©ói)┘Y╩│ŲĘ╚²ä”┐═Ī▒Ż¼ŽÓ«ö(d©Īng)ČÓ└Ž┼ŲĄ─ą▌ķe╩│ŲĘŲ¾śI(y©©)Č╝├µ┼R«a(ch©Żn)ŲĘ└Ž╗»¤o(w©▓)Ę©▀mæ¬(y©®ng)╩ął÷(ch©Żng)Ą─ļyŅ}Ż¼╝┤╩╣╩Ūć°(gu©«)ļHŠ▐Ņ^ę▓╬┤─▄ąę├ŌĪŻ

2015─ĻĪČĮ╚┌Ģr(sh©¬)ł¾(b©żo)ĪĘł¾(b©żo)Ą└ĘQ(ch©źng)Ż¼ŖW└¹ŖW’×Ė╔āHė├3─Ļ▒ŃčĖ╦┘į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ī░╩¦īÖĪ▒Ż¼Ųõųąć°(gu©«)╩ął÷(ch©Żng)Ę▌Ņ~Å─2012─ĻĄ─Į³9%Ž┬ĮĄų┴2015─ĻĄ─6%Ż¼▓óīóįŁę“Üwė┌ųąć°(gu©«)╚╦įĮüĒ(l©ói)įĮųžęĢ’ŗ╩│ĮĪ┐ĄĪŻ

Ėęė┌įćÕe(cu©░)Ą─Ī░╔Ž▀M(j©¼n)╔·Ī▒

2021žö(c©ói)─Ļ╔Ž░ļ─ĻŻ¼ųąć°(gu©«)═·═·Ą─śI(y©©)┐ā(j©®)ĮKė┌│÷¼F(xi©żn)┴╦Å═(f©┤)╠KĄ─╩’╣ŌŻ¼ŲõĖ─Ė’┼e┤ļę▓│§’@│╔ą¦ĪŻ

▀^(gu©░)╚źÄū─ĻŻ¼ųąć°(gu©«)┴Ń╩│╩ął÷(ch©Żng)╚į╚╗į┌┐ņ╦┘į÷ķL(zh©Żng)Ż¼ą┬«a(ch©Żn)ŲĘīė│÷▓╗ĖF│õØM╗Ņ┴”ĪŻō■(j©┤)ÖC(j©®)śŗ(g©░u)Frost&SullivanĮy(t©»ng)ėŗ(j©¼)Ż¼2019─Ļ╬ęć°(gu©«)ą▌ķe╩│ŲĘąąśI(y©©)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ11430ā|į¬Ż¼2012-2019─Ļķg╬ęć°(gu©«)ą▌ķe╩│ŲĘąąśI(y©©)īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘öU(ku©░)╚▌Ż¼─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ12.1%ĪŻ

Ą½├┐─Ļ│¼▀^(gu©░)Ū¦ā|Ą─į÷┴┐╩ął÷(ch©Żng)┐šķgųąŻ¼ęį═·═·×ķ┤·▒ĒĄ─└Ž┼Ų┴Ń╩│Ų¾śI(y©©)ģs▓ó╬┤½@Ą├ČÓ╔┘╝t└¹ĪŻ

├µī”(du©¼)ę╗éĆ(g©©)┐ņ╦┘ū÷┤¾Ą─├└╬Č╩ął÷(ch©Żng)Ą░ĖŌŻ¼ūį╝║Ą─Ę▌Ņ~ģsįĮĘųįĮ╔┘ĪŻĮKė┌Ż¼Ėą╩▄ĄĮē║┴”Ą─ųąć°(gu©«)═·═·ū°▓╗ūĪ┴╦Ż¼ķ_(k©Īi)åó┴╦ūį╔ĒĄ─ūāĖ’ĪŻ

┐éĮY(ji©”)═·═·Ą─Ė─Ė’┼e┤ļŻ¼ų„ę¬╝»ųąį┌ā╔éĆ(g©©)īė├µŻ¼ę╗╩Ūķ_(k©Īi)░l(f©Ī)ą┬Ą─«a(ch©Żn)ŲĘŲĘŅÉ(l©©i)║═ŲĘ┼ŲĪŻ

2017─ĻŻ¼═·═·ę╗Č╚═Ų│÷┴╦50ČÓéĆ(g©©)ą┬«a(ch©Żn)ŲĘŻ¼Ė▓╔w┴╦┐¦Ę╚Īó╣¹ųŁĪó├ūŠŲĪó─▄┴┐’ŗ┴ŽĪó╦┘╩│├ū├µĄ╚┤¾ŅÉ(l©©i)ĪŻ2019─ĻŻ¼═·═·Äū║§├┐į┬Č╝ėąą┬«a(ch©Żn)ŲĘ╔ŽŠĆŻ¼║Ł╔w╚ķ╦ߊ·’ŗ┴ŽĪóūóąŠ╠Ū╣¹Īóīm═ó╦ųĪółį(ji©Īn)╣¹¹£Ų¼Ą╚Ą╚ĪŻ

Į³Äū─ĻŻ¼ųąć°(gu©«)═·═·Ļæ└m(x©┤)═Ų│÷Ą─ą┬ŲĘ┼Ųät░³└©┴╦īŻ(zhu©Īn)śI(y©©)ŗļėūā║▌o╩│ŲĘ┼ŲĪ░žÉ▒╚¼ö¼öĪ▒Īó─Ļ▌p╗»äō(chu©żng)ą┬’ŗ┴ŽŲĘ┼ŲĪ░░ŅĄ┬Ī▒ĪóīŻ(zhu©Īn)śI(y©©)ĮĪ┐ĄĀI(y©¬ng)B(y©Żng)ŲĘ┼ŲĪ░Fix x BodyĪ▒ĪóĖ▀ŲĘ┘|(zh©¼)┼«ąįŲĘ┼ŲĪ░Queen AliceĪ▒Īó└▒╬ČÉ█(©żi)║├š▀éĆ(g©©)ąįŲĘ┼ŲĪ░Mr. HotĪ▒Īóųą└Ž─ĻĮĪ┐ĄĀI(y©¬ng)B(y©Żng)ŲĘ┼ŲĪ░É█(©żi)ų┴ūĪ▒Ą╚ĪŻ

Č■╩ŪŪ■Ą└Ą─ūāĖ’ĪŻę╗Ž“ęįé„Įy(t©»ng)Ū■Ą└×ķų„Ż©2019žö(c©ói)─Ļé„Įy(t©»ng)Ū■Ą└š╝▒╚80%Ż®Ą─═·═·Ż¼ūŅĮ³Äū─Ļķ_(k©Īi)╩╝įć╦«ļŖ╔╠Ż¼ę╗ĘĮ├µĘeśOķ_(k©Īi)═žB2BĪóB2C╝░O2OĄ─śI(y©©)äš(w©┤)Ż¼┴Ēę╗ĘĮ├µ╝ė╦┘═žš╣ūįäė(d©░ng)╩█žøÖC(j©®)ĪóOEM┤·╣żĪó═·ūą═·õüĄ╚õN(xi©Īo)╩█─Ż╩ĮĪŻ

▀@ą®┼e┤ļį┌│§Ų┌▓ó╬┤╚ĪĄ├├„’@│╔ą¦ĪŻė╚Ųõ╩Ū├▄╝»ķ_(k©Īi)░l(f©Ī)Ą─ą┬«a(ch©Żn)ŲĘŻ¼▒╗įu(p©¬ng)ār(ji©ż)×ķĪ░ÅV╚÷ŠW(w©Żng)╩ĮĄ─äō(chu©żng)ą┬Ī▒ĪóĪ░├ż─┐äō(chu©żng)ą┬Ī▒ĪŻ╩¦öĪĄ─ą┬«a(ch©Żn)ŲĘĄ─ķ_(k©Īi)░l(f©Ī)│╔▒ŠŻ¼»B╝ė┤¾┴┐Ą─ĀI(y©¬ng)õN(xi©Īo)║═Ū■Ą└┘Yį┤═Č╚ļŻ¼ę▓×ķ═·═·įņ│╔▀^(gu©░)ę╗Č©Ą─ōp╩¦ĪŻ

2021žö(c©ói)─Ļ╔Ž░ļ─ĻŻ©4į┬1╚š~9į┬30╚šŻ®Ż¼ųąć°(gu©«)═·═·Ą─śI(y©©)┐ā(j©®)ĮKė┌│÷¼F(xi©żn)┴╦Å═(f©┤)╠KĄ─╩’╣ŌŻ¼ŲõĖ─Ė’┼e┤ļę▓│§’@│╔ą¦ĪŻ

│²┴╦░ļ─Ļł¾(b©żo)ĀI(y©¬ng)╩šäō(chu©żng)ą┬Ė▀ų«═ŌŻ¼═·═·Ą─║╦ą─┤¾å╬ŲĘ═·ūą┼Ż─╠ĀI(y©¬ng)╩šĮ³60ā|Ż¼ę▓äō(chu©żng)│÷Üv╩Ęą┬Ė▀ĪŻ═¼Ģr(sh©¬)═·═·ūį2018─ĻĻæ└m(x©┤)═Ų│÷Ą─ą┬ŲĘš╝2021žö(c©ói)─Ļ╔Ž░ļ─Ļ╩š╚ļ▒╚ęčĮø(j©®ng)ĮėĮ³ā╔╬╗öĄ(sh©┤)Ż¼Ę┤ė││÷ą┬«a(ch©Żn)ŲĘųØu▒╗╩ął÷(ch©Żng)╦∙šJ(r©©n)┐╔ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼▓╗āH╩ŪĪ░┼_(t©ói)┘Y╩│ŲĘ╚²ä”┐═Ī▒Ż¼ŽÓ«ö(d©Īng)ČÓ└Ž┼ŲĄ─ą▌ķe╩│ŲĘŲ¾śI(y©©)Č╝├µ┼R«a(ch©Żn)ŲĘ║═Ū■Ą└└Ž╗»¤o(w©▓)Ę©▀mæ¬(y©®ng)╩ął÷(ch©Żng)Ą─ļyŅ}Ż¼śI(y©©)┐ā(j©®)═Ż£■▓╗Ū░Ż¼░³└©Ńy·ś░╦īÜųÓĪó▀_(d©ó)└¹╩│ŲĘĪóB(y©Żng)į¬’ŗŲĘĪó│ąĄ┬┬Č┬ČĄ╚Ą╚ĪŻ

ųąć°(gu©«)═·═·Ą─ūāĖ’ļm╚╗ŖÖŖÖüĒ(l©ói)▀tŻ¼Ūę┤µį┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬ą¦┬╩Ą═Ą╚å¢(w©©n)Ņ}Ż¼Ą½Ųõė┬ė┌äō(chu©żng)ą┬ĪóĖęė┌ūāĖ’Ż¼ęčĮø(j©®ng)ĘQ(ch©źng)Ą├╔Ž└Ž┼Ųą▌ķe╩│ŲĘŲ¾śI(y©©)ųąĄ─Ī░╔Ž▀M(j©¼n)╔·Ī▒ĪŻ

Ę┤ÅŚ╚▌ęūŻ¼Ę┤▐D(zhu©Żn)▓╗ęū

ą┬┴Ń╩█Ģr(sh©¬)┤·Ż¼ŲĘ┼ŲķL(zh©Żng)Ų┌š╝ō■(j©┤)Ž¹┘M(f©©i)š▀ą─ųŪĄ─ļyČ╚įĮüĒ(l©ói)įĮ┤¾ĪŻ

│²┴╦┐╔śĘ(l©©)ĪóŲ┐čb╦«Ą╚╔·├³ų▄Ų┌│¼ķL(zh©Żng)Ą─ŲĘŅÉ(l©©i)ų«═ŌŻ¼┤¾▓┐Ęų┐ņŽ¹ŲĘŅÉ(l©©i)Č╝¤o(w©▓)Ę©▒▄├Ō«a(ch©Żn)ŲĘ└Ž╗»Ą─å¢(w©©n)Ņ}ĪŻį┌│ų└m(x©┤)┤“įņ▒¼ŲĘ▀@ę╗ļyŅ}╔ŽŻ¼╝┤╩╣╩ŪŠ▐Ņ^╚ń┐╔┐┌┐╔śĘ(l©©)Īó╚Ė│▓Ż¼╩¦öĪĄ─░Ė└²ę▓▒╚▒╚Įį╩ŪĪŻ

é„Įy(t©»ng)žø╝▄Ģr(sh©¬)┤·Ż¼š╝ŅI(l©½ng)┴╦žø╝▄▒Ń╩Ūš╝ŅI(l©½ng)┴╦ÅŖ(qi©óng)ä▌(sh©¼)Ą─Ū■Ą└║═Ž¹┘M(f©©i)š▀ą─ųŪĪŻĄ½į┌╚ńĮ±ŠW(w©Żng)┘Å(g©░u)Īó▒Ń└¹ĄĻĪóĢ■(hu©¼)åTĄĻĪóC2MĄ╚ČÓĘNśI(y©©)æB(t©żi)▓ó┤µĄ─ą┬┴Ń╩█Ģr(sh©¬)┤·Ż¼ŲĘ┼ŲķL(zh©Żng)Ų┌š╝ō■(j©┤)Ž¹┘M(f©©i)š▀ą─ųŪĄ─ļyČ╚įĮüĒ(l©ói)įĮ┤¾ĪŻ

┴╝ŲĘõü?zh©żn)ėĖ▒┐é▓├┌wäéį°į┌2019─ĻĄ─ę╗┤╬╣½ķ_(k©Īi)č▌ųvųąųĖ│÷Ż¼▀^(gu©░)╚źÄū─Ļ┐ņŽ¹ŅÉ(l©©i)«a(ch©Żn)ŲĘĄ─ėąą¦╔·├³ų▄Ų┌┤¾┤¾┐sČ╠ĪŻĪ░ę╗éĆ(g©©)«a(ch©Żn)ŲĘŻ©ų╗ßśī”(du©¼)┐ņŽ¹ŅÉ(l©©i)«a(ch©Żn)ŲĘŻ®ėąą¦Ą─õN(xi©Īo)╩█ų▄Ų┌Īó╔·├³ų▄Ų┌Ż¼ęį═∙╩Ū5─Ļęį╔ŽŻ©░³└©ŠĆ╔ŽŻ®Ż¼Ą½╩ŪŻ¼▀@ā╔─ĻŻ¼┤¾┐ņŽ¹ŅÉ(l©©i)Ą─«a(ch©Żn)ŲĘŻ¼Ž¹┘M(f©©i)║═╔·├³ų▄Ų┌ų╗ėą18éĆ(g©©)į┬ĪŻĪ▒

▀@▓óĘŪ▀^(gu©░)Ęų┐õ┤¾ĪŻ2012─Ļų«║¾Ż¼ęį╚²ų╗╦╔╩¾Īó┴╝ŲĘõü?zh©żn)ė×ķ┤·▒ĒĄ─ę└═ąŠĆ╔Ž▀M(j©¼n)ąąõN(xi©Īo)╩█Ą─ą┬ą═┴Ń╩│ŲĘ┼Ųå¢(w©©n)╩└Ż¼š¹éĆ(g©©)ą▌ķe╩│ŲĘąąśI(y©©)Ą─ūāĖ’ę▓╚šą┬į┬«ÉĪŻ

▀@ą®┴Ń╩│ŲĘ┼ŲŲš▒ķ▓╔ė├OEM║═ODM┤·╣żĄ──Ż╩ĮŻ¼┼ÓB(y©Żng)│÷┴╦│╔╩ņĄ─╣®æ¬(y©®ng)µ£Ż¼ę▓ĮĄĄ═┴╦┴Ń╩│╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)Ą─▒┌ēŠĪŻ▀@╩╣Ą├═ŌąąŲ¾śI(y©©)╚ńŠW(w©Żng)ęūć└(y©ón)▀xĪó├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐╔ęį┐ņ╦┘?g©░u)?f©┤)ųŲ╩ął÷(ch©Żng)╔Ž╗▒¼Ą─å╬ŲĘŻ¼ūī’L(f©źng)┐┌╔ŽĄ─ÅPÜóūāĄ├ė·╝ė╝ż┴ęĪŻ

ą┬┴Ń╩█Ą─╩ął÷(ch©Żng)Łh(hu©ón)Š│ī”(du©¼)ė┌ęįé„Įy(t©»ng)Ū■Ą└×ķų„Īó└Ž┼Ų«a(ch©Żn)ŲĘ×ķų„Ą─ųąć°(gu©«)═·═·¤o(w©▓)ę╔╩ŪŠ▐┤¾Ą─┐╝“×(y©żn)Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)śI(y©©)┐ā(j©®)Ą─Ę┤ÅŚ╚▌ęūŻ¼Ą½ę¬šµš²īŹ(sh©¬)¼F(xi©żn)Ę┤▐D(zhu©Żn)▓╗ęūĪŻ╩ūŽ╚ę¬Įė╩▄╩ął÷(ch©Żng)┐╝“×(y©żn)Ą─Š═╩ŪŲõą┬«a(ch©Żn)ŲĘĄ─╔·├³┴”ĪŻ

į┌┤“įņŽ┬ę╗éĆ(g©©)├„ąŪ«a(ch©Żn)ŲĘ▀@ę╗ĻP(gu©Īn)µIå¢(w©©n)Ņ}╔ŽŻ¼╚²ų╗╦╔╩¾Īóį¬?d©▓)Ō╔Ł┴ųĄ╚ėą╗ź┬?li©ón)ŠW(w©Żng)╗∙ę“Ą─ī”(du©¼)╩ųŻ¼▒╚ęįųąć°(gu©«)═·═·×ķ┤·▒ĒĄ─└Ž┼ŲŲ¾śI(y©©)ę▓Ė³╝ėņ`╗ŅŻ¼¤o(w©▓)šō╩Ūī”(du©¼)Ž¹┘M(f©©i)š▀öĄ(sh©┤)ō■(j©┤)Ą─░č╬šŻ¼▀Ć╩Ūäō(chu©żng)ą┬Ą─¾wųŲÖC(j©®)ųŲĪŻ▒M╣▄═·═·┐╔═Č╚ļĄ─čą░l(f©Ī)┘M(f©©i)ė├Ė³Ė▀ĪŻ

┤╦═ŌŻ¼į┌Ū■Ą└╔ŽŻ¼ŠW(w©Żng)╝t┴Ń╩│ŲĘ┼Ųę▓▓╗į┘╣╠╩žé„Įy(t©»ng)ļŖ╔╠ŲĮ┼_(t©ói)Ż¼Č°╩Ūīó╔╠ŲĘ░ß╔Ž│¼╩ąĪó▒Ń└¹ĄĻ║═īŻ(zhu©Īn)┘u(m©żi)ĄĻĄ─žø╝▄Ż¼┼cé„Įy(t©»ng)┴Ń╩│ŲĘ┼Ų╚ńųąć°(gu©«)═·═·ĀÄ(zh©źng)ŖZŠĆŽ┬╩ął÷(ch©Żng)ĪŻęį┴╝ŲĘõü?zh©żn)ė×ķ└²Ż¼ö?sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴ĄĮĮ±─Ļ╔Ž░ļ─ĻŻ¼┴╝ŲĘõü?zh©żn)ėĄ─ŠĆŽ┬ķT(m©”n)ĄĻĮ³3000╝ęŻ¼╝ė├╦ĄĻ═¼▒╚ą┬į÷492╝ęĪŻ

īæ(xi©¦)į┌ūŅ║¾

äō(chu©żng)śI(y©©)╚▌ęū╩žśI(y©©)ļyĪŻį┌ČÓĘNśI(y©©)æB(t©żi)▓ó┤µĄ─ą┬┴Ń╩█Ģr(sh©¬)┤·Ż¼į┌«a(ch©Żn)ŲĘėąą¦╔·├³ų▄Ų┌┤¾┤¾┐sČ╠Ą─ą┬Ž¹┘M(f©©i)Łh(hu©ón)Š│Ž┬Ż¼ųąć°(gu©«)═·═·į┌«a(ch©Żn)ŲĘ║═Ū■Ą└╔ŽĄ─╠¶æ(zh©żn)▒Čį÷ĪŻ

2021žö(c©ói)─Ļ╔Ž░ļ─ĻŻ¼═·═·Ą─║╦ą─┤¾å╬ŲĘ═·ūą┼Ż─╠õN(xi©Īo)╩█Ņ~äō(chu©żng)│÷Üv╩Ęą┬Ė▀Ż¼├Ęķ_(k©Īi)Č■Č╚Ż¼čėķL(zh©Żng)┴╦«a(ch©Żn)ŲĘĄ─╔·├³ų▄Ų┌Ż¼▀@╩ŪŲõįōžö(c©ói)ł¾(b©żo)╝Š│¼ŅA(y©┤)Ų┌į÷ķL(zh©Żng)Ą─ĻP(gu©Īn)µI╦∙į┌ĪŻ

Ą½ę¬┼ż▐D(zhu©Żn)ķL(zh©Żng)▀_(d©ó)7─ĻĄ─ŪÓ³S▓╗ĮėĄ─░l(f©Ī)š╣æB(t©żi)ä▌(sh©¼)Ż¼┐ń╚ļą┬Ą─│╔ķL(zh©Żng)▄ēĄ└Ż¼▒žĒÜę¬┼Óė²Ė³ČÓą┬Ą─├„ąŪ«a(ch©Żn)ŲĘĪŻį┌▀@éĆ(g©©)å¢(w©©n)Ņ}╔ŽŻ¼▒M╣▄ū„×ķ└Ž┼Ų╩│ŲĘŲ¾śI(y©©)ųąĄ─Ī░╔Ž▀M(j©¼n)╔·Ī▒Ż¼═·═·ę¬ča(b©│)Ą─╣”šn▀Ćėą║▄ČÓĪŻ

═·═·├µ┼RĄ─å¢(w©©n)Ņ}ę▓╩ŪŽÓ«ö(d©Īng)ČÓ└Ž┼Ų┴Ń╩│ÅS╔╠╦∙═¼śė├µ┼RĄ─ĪŻ╚ń╣¹─▄Ēś└¹═Ļ│╔ūāĖ’Ż¼┤“ķ_(k©Īi)ą┬Ą─│╔ķL(zh©Żng)┐šķgŻ¼ī”(du©¼)ė┌╦∙ėąĄ─└Ž┼Ų┴Ń╩│ÅS╔╠üĒ(l©ói)šf(shu©Ł)Č╝╩ŪųĄĄ├ģó┐╝Ą──ŻĘČĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)