’w·Q╩Ūʱ▒╗╩ął÷ÕeÜóŻ┐

12į┬4╚šŻ¼ųąć°’w·QŻ©06186.HKŻ®ęį▒PųąūŅĄ═9.7Ė█į¬/╣╔Ż¼į┘äō╣╔ārą┬Ą═ĪŻ

└ŁķLKŠĆŻ¼ūįĮ±─Ļ1į┬ė|╝░Ė▀³c║¾Ż¼’w·Q╣╔ār│ų└m╗ž┬õŻ¼▓óė┌Į³╚šš²╩Į▀M╚ļéĆ╬╗öĄģ^ķgŻ¼─Ļā╚Ą°Ę∙│¼▀^60%Ż¼╔§ų┴▀B╚²╠źš■▓▀š²╩Į╚ļĘ©▀@śėĄ─└¹║├ę▓╬┤─▄ŽŲŲ▓©×æĪŻ

Č°į┌ķLĢrķgĄ─Ž┬Ą°║¾Ż¼─┐Ū░’w·QĄ─╩ąė»┬╩ų╗ėąģ^ģ^8▒ČČÓŻ¼╣└ųĄ▓╗╝░ąąśIųąśąĪŻ

Ą½į┌ė▓Ä┼Ą─┴Ēę╗├µŻ¼Ųõų¦ō╬┼c┐╝“×╣╔ārĄ─śI┐āģsŽÓ«öĮo┴”ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼’w·QĀIśI╩š╚ļ▀_ĄĮ115.4ā|į¬Ż¼═¼▒╚į÷ķL32.6%Ż╗ā¶└¹ØÖ▀_ĄĮ37.4ā|į¬Ż¼═¼▒╚į÷ķL35.85%ĪŻ

─Ū├┤Ż¼’w·Q╩Ū▓╗╩Ū┤µį┌▒╗╩ął÷ÕeÜóĄ─┐╔─▄Ż┐ÕeÜóĄ─įŁę“ėą──ą®Ż┐

01

╩ął÷Ž╚╔·į┌ō·æn╩▓├┤Ż┐

Ī░╚╦╔·░lžö┐┐┐Ą▓©Ī▒Ż¼╗ņ█E┘Y▒Š╩ął÷Ą─╚╦ČÓ╔┘Č╝ų¬Ģį▀@ŠõįÆĄ─ęŌ╦╝Ż║žöĖ╗Ęe└█üĒį┤ė┌ĮøØ·ų▄Ų┌▀\äėĄ─ĢrķgĮo─ŃĄ─ÖCĢ■ĪŻ

┐vė^Į³20─ĻüĒ╬ęć°╩ūĖ╗ūā╗»Ż¼Å─├║└Ž░ÕĪóĘ┐Ąž«a╔╠Ż¼ĄĮęŲäė╗ź┬ōŠWŠ▐Ņ^Īóßt╦ÄŠ▐Ņ^Ż¼į┘ĄĮ╚ńĮ±ą┬─▄į┤Īó╣ŌĘ³«aśIµ£ųą┤▀╔·Ą─Ī░▒ķ╔Ē┴_Š_š▀Ī▒Ż¼▓╚£╩Ģr┤·Ą─╣Ø┼─Ż¼░č╬š╩ął÷Ą─├}ĮjĘŪ│Żųžę¬ĪŻ

ŲõīŹŻ¼▀@╩Ūę╗ĘN┘ÉĄ└╦╝ŠSŻ¼Š═╩Ū꬚Šį┌žiČ╝─▄Ų’wĄ─Ī░’L┐┌Ī▒╔ŽĪŻ

Č°─┐Ū░ē║ųŲ’w·Q╣└ųĄĄ─ūŅ┤¾ę“╦žŠ═╩Ūųąć°╚╦┐┌Ą─│÷╔·┬╩š²╠Äė┌Ž┬ĮĄų▄Ų┌ĪŻė├┤¾░ūįÆšfŠ═╩Ū╔·«aĪóõN╩█ŗļėūā║─╠Ę█Ą─Ų¾śI▓╗į┌┌ģä▌╔ŽĪŻ

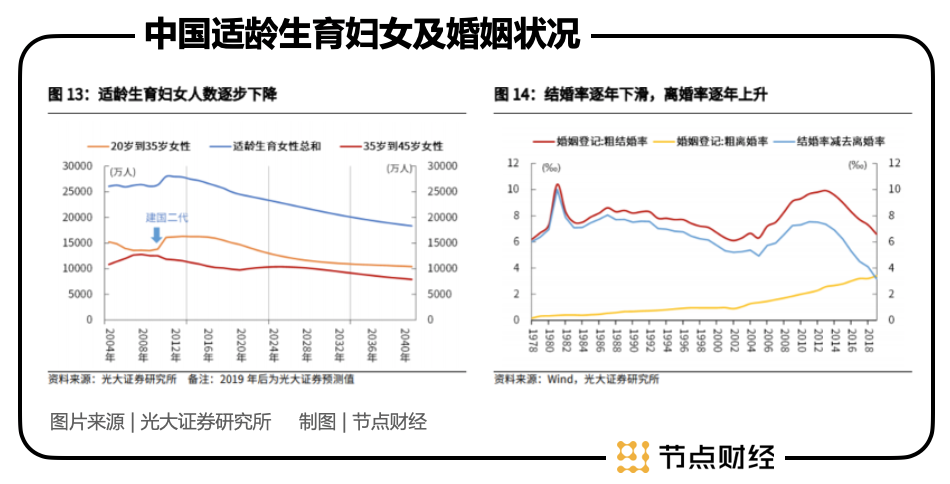

ō■Ą┌Ų▀┤╬╚½ć°╚╦┐┌Ųš▓ķĄ─öĄō■’@╩ŠŻ¼2020╚½─Ļ│÷╔·╚╦┐┌1200╚f╚╦Ż¼╚╦┐┌│÷╔·┬╩×ķ8.50ĪļŻ¼╩ū┤╬Ą°ŲŲ1%Ż¼╩Ū1978─ĻęįüĒĄ─ūŅĄ═ųĄĪŻ2020─Ļųąć°ė²²gŗD┼«┐é║═╔·ė²┬╩×ķ1.3Ż¼ęčĮø╠Äė┌▌^Ą═╦«ŲĮĪŻ

┼c╔·ė²ŽÓī”æ¬Ą─╩Ū╗ķę÷ĪŻ2020─ĻĮY╗ķĄŪėø╚╦öĄ×ķ814.33╚fī”Ż¼╩Ūūį2003─ĻŻ©811.4╚fī”Ż®║¾17─ĻüĒĄ─ą┬Ą═ĪŻ

╔Ž╩÷öĄō■ų▒ė^Ąžé„▀f│÷ā╔éĆą┼╠¢Ż║ę╗╩Ū╬ęć°╗“ęčĮø▀M╚ļ┴╦│¼╝ē╔┘ūė╗»Ģr┤·Ż¼ąĶę¬ĘeśOĪóŽĄĮyĪó╚½├µĪóŪ░š░Ą─╔·ė²š■▓▀üĒæ¬ī”Ż╗Č■╩Ū│÷╔·┬╩įĮüĒįĮĮėĮ³╦└═÷┬╩Ż¼2020─ĻŪ░š▀×ķ8.50ĪļŻ¼║¾š▀×ķ7.07ĪļŻ¼ŅA╩Š╚╦┐┌žōį÷ķL╝┤īóüĒ┼RĪŻ

ą┬╔·╚╦┐┌╝▒äĪūā╔┘Ż¼ęŌ╬Čų°ŗļėūā║─╠Ę█╩ął÷ęÄ─ŻŽ┬ĮĄŻ¼▀@ī”╔Ē╠ÄŲõųąĄ─╚╬║╬ę╗éĆŲ¾śIČ╝╩Ū▓╗└¹Ą─ĪŻŠ═║├▒╚╚ńüĒĘūµĄ─╩ųšŲą─Ż¼╚╬─ŃīO╬“┐šį┘į§├┤Ī░╔±═©ÅV┤¾Ī▒ę▓’w▓╗│÷╚źŻĪ

šŠį┌┘Y▒ŠĄ─ĮŪČ╚Ż¼│╔ķLąį╩Ū╣╔ār╔ŽØqĄ─ūŅ║╦ą─Ė∙╗∙ĪŻ

į┌ę╗éĆ┤µ┴┐╗“┐s┴┐Ą─╩ął÷Ż¼ąąśIęč╗∙▒ŠĄĮ▀_ūŅ║¾Ą─Ī░Č©Ė±Ī▒ļAČ╬Ż¼ģó┼cų„¾w▓╗┐╔▒▄├ŌĄž╗“├µ┼Rį÷ķLļyŻ¼▓╗į÷ķL─╦ų┴žōį÷ķL└¦Š│Ż¼’@╚╗▓╗Ę¹║Ž┐ņ╦┘┘ŹÕXĄ─ę╗ų┬ąįŅAŲ┌Ż¼Ūę▀@ĘNė░Ēæ═∙═∙Ģ■į┌Ž¹┘MŽ┬ąąļAČ╬▒╗┐õ┤¾Ż¼ėųį┌ąąśI²łŅ^╔Ē╔Ž╔Ņ┐╠¾w¼FĪŻ

┴Ē═ŌŻ¼8į┬Ę▌┴„é„ŗļėūā║┼õĘĮ─╠Ę█╝»▓╔║═Ž▐ārĄ─é„čįŻ¼ęį╝░╣┘ĘĮ├Į¾wėąĻP╝ėÅŖęÄĘČ┼õĘĮ─╠Ę█ĀIõN║═╠ß│½─Ė╚ķ╬╣BĄ─ł¾Ą└Ż¼ę▓į┌▌^┤¾│╠Č╚╔ŽĖ╔ö_┴╦╩ął÷ŪķŠwĪŻ

Č°’w·QŽÓ▒╚ę┴└¹Īó├╔┼ŻĪó░─ā×ĪóžÉę“├└Ą╚╚ķŲ¾Ż¼ŗļėūā║┼õĘĮ─╠Ę█į┌ĀI╩šųąĄ─š╝▒╚╗∙▒ŠČ╝ŠS│ųį┌9│╔ęį╔ŽŻ¼╩▄║Ļė^ŁhŠ│ė░ĒæĖ³┤¾Ż¼╣└ųĄ▒╗ÜóĄ─ė╚Ųõ║▌ĪŻ

╗©ķ_ā╔ČõŻ¼Ė„▒Ēę╗ų”Ż¼╬ęéāüĒę╗éĆę╗éĆū┴─źĪŻ

╚╦┐┌│÷╔·┬╩Ž┬ĮĄŻ¼▀@╩Ū┐═ė^╩┬īŹŻ¼╚╬║╬ę╗éĆĮøØ·¾w░lš╣ĄĮę╗Č©╦«ŲĮČ╝Ģ■├µ┼R▀@éĆå¢Ņ}Ż¼ø]╩▓├┤┐╔╝mĮYĄ─ĪŻ

ų┴ė┌─╠Ę█╝»▓╔Ż¼į┌╣سcžöĮø┐┤üĒŻ¼╗∙▒Š▓╗┐╔─▄ĪŻ┼õĘĮ─╠Ę█ąąśIĄ─ūŅ┤¾å¢Ņ}į┌ė┌╩│ŲĘ░▓╚½║═┘|┴┐Ż¼Ą½Ę▓B═▐Ą─╝ę═źČ╝╔Ņėą¾wĢ■Ż¼ārĖ±▓╗╩Ū╩ūꬥ─ĻPūó³cŻ¼▀@║═Ę┐Ąž«aĪóąŻ═Ō┼Óė¢Īó╦ÄŲĘŻ©┘I▓╗ŲĘ┐Īóģó╝ė▓╗Ų┼Óė¢Īó┐┤▓╗Ų▓ĪŻ®Ą─▀ē▌ŗ═Ļ╚½▓╗═¼Ż¼▓óŪę─╠Ę█ė╔ė┌╣ż╦ćĪó┼õĘĮĪó┐┌╬Č▓Ņ«ÉŻ¼ļyęįį┌╣®ĮoČ╦ū÷ĄĮś╦£╩╗»Ż¼Č°ąĶŪ¾Č╦Ą─▀xō±ÖÓėųį┌ė┌Ž¹┘Mš▀Ż¼╝»▓╔┐╔▓┘ū„ąį▓ŅĪŻ

╠ß│½─Ė╚ķ╬╣BĖ³╩Ūėą³cĪ░║╬▓╗╩│╚Ō├ėĪ▒Ą─ęŌ╦╝Ż¼ļyĄ└┤¾╝ę▓╗ų¬Ą└─Ė╚ķ╬╣B║├╠ÄŻ┐▓╗Č╝╩Ūėą▓╗Ą├ęčĄ─┐Óųį┬’ĪŻ

šfĄĮĄūŻ¼’w·Q▀@▓©╩Ū▒╗╚╦┐┌│÷╔·┬╩Ž┬ĮĄÄ¦▒└┴╦Ż¼į┘╝ė╔Žą┼Žóīė├µĄ─šJų¬▓ŅŻ¼ī¦ų┬╣╔ār▒╗▀^Č╚┤“ē║ĪŻ

Į³─ĻüĒŻ¼┘Y▒Š╩ął÷ø]╔┘─├ą┬╔·╚╦┐┌£p╔┘šf╩┬Ż¼▀@éĆ▀ē▌ŗ┐┤╦Ų║▄ėąšfĘ■┴”Ż¼Ą½Š═ārųĄ═Č┘YČ°čįŻ¼╚╬║╬ę╗éĆ╣½╦ŠŻ¼ę╗éĆąąśIŻ¼╦¹Ą─│╔ķLČ╝╩Ū┴∙├µ¾w╩ĮĄ─Ż¼ĘŪŠĆąįĄ─Ż¼║±┤╦▒Ī▒╦║═╣┬ūóę╗öS╬┤├Ō╠½▀^╬õöÓĪŻ

02

│╔╩ņŲ┌Ą─Ī░Õ^Č©ą¦æ¬Ī▒

╚AĀ¢ĮųĮ╠ĖĖ▒ŠĮ▄├„ĪżĖ±└ūČ“─Ęšf▀^Ż¼╩ął÷Å─Č╠Ų┌üĒ┐┤╩Ūę╗┼_═ČŲ▒ÖC,Ą½Å─ķLŲ┌üĒ┐┤ät╩Ūę╗┼_ĘQųžÖCĪŻ▀@ŠõįÆĄ─▒Š┘|ęŌ╦╝╩Ūį┌Ė³ķLĄ─ĢrķgŠSČ╚╔Ž╚źīÅęĢ╣½╦ŠĄ─ā╚į┌ārųĄĪŻ

Ę┤ų«Ż¼į┌ę╗ą®ūĘŪ¾Č╠Ų┌└¹ęµ╚╦č█ųąŻ¼┤Ņ╔Ž┌ģä▌╩ŪĄ┌ę╗╬╗Ż¼ę▓Š═ėą┴╦Ī░▓╗Ą§Ī▒│╔╩ņ╩ął÷╣½╦Š╗“▓Į╚ļ│╔╩ņŲ┌╣½╦ŠĄ─šf▐oŻ¼ęįų┬Õe▀^┴╦Ī░³SĮ┐ėĪ▒ĪŻ

░┤šš╩ął÷Ž╚╔·ę╗ž×Ą─šJų¬Ż¼▀M╚ļ│╔╩ņŲ┌║¾Ż¼«aŲĘ▒Żėą┴┐┌ģė┌’¢║═Ż¼õN╩█į÷ķL┬╩Ę┼ŠÅŻ¼▀ģĮń║▄Į³Ż¼ŽļŽ¾┐šķgėąŽ▐Ż¼╣½╦Š│╔ķLāČ¼FĄ─ļyČ╚ųØu╝ė┤¾Ż¼ęį×ķø]╩▓├┤│╔ķLąį┴╦ĪŻ

īŹļH╔Ž▓ó▓╗ę╗Č©╚ń┤╦ĪŻ┼eéĆ└²ūėŻ¼▒╚╚ńę┴└¹ĪóĖ±┴”Īó║ŻĀ¢Īó░┘╩┬┐╔śĘĪó┐╔┐┌┐╔śĘĪóšą╔╠ŃyąąĄ╚Ą╚Ż¼▀@ą®Ų¾śIį┌╩«─ĻŪ░Š═ęčĮø╩ŪŠ▐Ņ^┴╦Ż¼─ŪĢr║“╬ęéāę▓ėXĄ├│╔╩ņŲ┌ĄĮ┴╦Ż¼ė┌╩ŪĪ░╠ņ╗©░ÕĪ▒’LļUę╗į┘▒╗ŅAŠ»Ż¼Ą½╦¹éāį┌▀@║¾üĒĄ─╩«ČÓ─Ļķgų▒ų┴¼Fį┌Ż¼ųą═Š┐╔─▄įŌė÷▀^į÷ķLĘ”┴”Ą─▓©š█Ż¼Ą½š¹¾wĀI╩šĪó└¹ØÖū▀ä▌╚į╚╗«ŗ│÷┴╦ę╗ŚląĶę¬45ĪŃč÷═¹Ą─Ū·ŠĆĪŻ

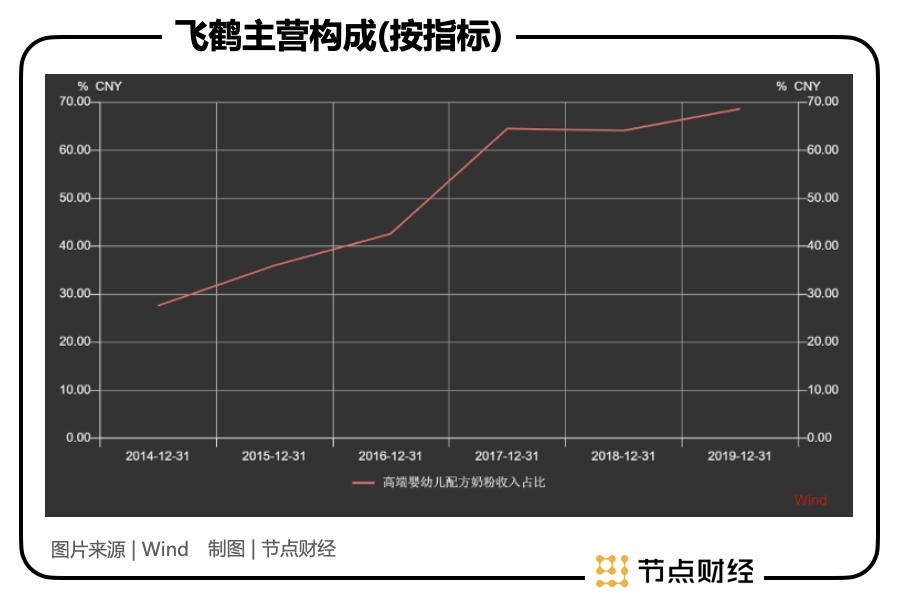

’w·Qę▓ę╗śėŻ¼╔ŅĖ¹Ī░īÜīÜĄ─Ą┌ę╗┐┌─╠Ī▒Ż¼ę╗éĆŅH×ķįŁ╩╝Ą─ąąśIŻ¼Å─1962─Ļ│╔┴óĄĮ¼Fį┌ęčĮø┐ņę╗éĆ╝ūūė┴╦Ż¼Ą½śI┐ā▓óø]ėąĪ░└ŽæB²łńŖĪ▒ĪŻ2016─Ļ-2020─ĻķgŻ¼ŲõĀI╩šÅ─37.4ā|į¬į÷ķLų┴186.24ā|į¬Ż¼ā¶└¹ØÖÅ─4.17ā|į¬į÷ķLų┴74.37ā|į¬ĪŻ

╦∙ęįšfŻ¼┼ąöÓę╗éĆąąśI╩Ūʱ▀M╚ļ│╔╩ņŲ┌Ż¼┤_īŹ║▄ļyŻ¼āHæ{ęÄ─Ż┤¾Īóį÷ķL┬╩┬²Ż¼╗“š▀│÷╔·╚╦┐┌┬╩Ž┬ĮĄ┴╦ÄūéĆųĖś╦Ż¼ų╗╩Ū┐╠ų█Ū¾ä”Ż¼Ūę╚▌ęū▒╗ę╗ą®╝┘┤¾┐šĄ─Ė┼─ŅĪó┤Ą┼§ĮkĀĆįĖŠ░Ą─PPT╣½╦ŠÄ¦Ų½ĪŻ

╚ń╣¹ęįĢrķg×ķś╦│▀Ż¼╬ęéā▓╗Ą├▓╗│ąšJŻ¼▓╗╔┘╩«ČÓ─ĻŪ░╬ęéāėXĄ├ęčĮøūŃē“│╔╩ņĄ─ąąśI╗“╣½╦ŠŻ¼į┌«öŽ┬┐┤üĒ▓╗▀^Š═╩ŪéĆäéäéĢ■ū▀┬ĘĄ─ąĪ═▐═▐ĪŻ

─Ū├┤Ż¼▀@ą®│╔╩ņ┴╦╔§ų┴╩ņ═Ė┴╦Ą─╣½╦Š×ķ╩▓├┤Ģ■ę╗ų▒▒Ż│ų╔Ž╔²ä▌Ņ^─žŻ┐

╩ūŽ╚Ż¼│╔╩ņŲ┌▓ó▓╗┤·▒Ē▓╗į÷ķLŻ¼ų╗╩Ūį÷ķL┬²┴╦ĪŻ░┤ššąąśIĄ─░lš╣ęÄ┬╔Ż¼├╚č┐Īó│╔ķLĪó│╔╩ņŻ¼įóęŌų°║▄┐ņĪó▌^┐ņĪóŠÅ┬²╚²ĘN▓ĮæBĪŻ

Ė∙ō■EuromonitoröĄō■Ż¼2017─Ļ-2020─ĻŻ¼ć°ā╚ŗļėūā║─╠Ę█╩ął÷ęÄ─ŻÅ─1487ā|į¬į÷ķLų┴1764ā|į¬Ż¼į÷╦┘Å─10.72%ĮĄų┴4.38%ĪŻų╗ę¬ėąąĶŪ¾į┌Ż¼ļSų°«aŲĘŠĆķ_ų”╔ó╚~Ż¼Ė„å╬ŲĘ╔²╝ēĄ³┤·Ż¼▀@ĘNŠÅ┬²į÷ķLĄ─æBä▌Š═Ģ■ŠS│ųŽ┬╚źĪŻ

Ųõ┤╬Ż¼ŽÓ▌^ė┌║▄ČÓ═Č┘Yš▀Ž▓ÜgĄ─ąĶŪ¾▒®į÷▀ē▌ŗŻ¼│╔╩ņŲ┌Ą─Ė³┤¾ā×ä▌į┌ė┌╣®ĮoĖ─╔ŲŻ¼▀^═∙¤oą“ĖéĀÄ║═ąąśI╝»ųąČ╚Ž┬ĮĄĄ─Ūķør£p╔┘ĪŻ

ī”ė┌ėąŲĘ┼Ų┴”Ą─╣½╦ŠüĒšfŻ¼Ę┤Č°Ģ■╩▄ęµė┌Ī░Õ^Č©ą¦æ¬Ī▒Ż¼▓╗öÓöU┤¾ęÄ─ŻŻ¼╝ė╣╠╩ąš╝┬╩▒┌ēŠŻ¼ūŅĮKą╬│╔ūį╚╗ē┼öÓŻ¼═¼Ģr└¹ė├┘YĮĪó╝╝ągā×ä▌Ż¼ĮĄĄ═│╔▒ŠĪŻ

Ę┤ė│ĄĮł¾▒Ē╔ŽŻ¼▀@éĆļAČ╬╦¹éāĄ─ė»└¹╩ŪūŅĘĆČ©Ą─Ż¼Č°Ūę┌ģä▌ąįĢ■║▄ÅŖŻ¼─▄ē“│ų└mĄ─Ģrķgę▓ŽÓī”Ė³ķLĪŻ

Š═Ž±░ūŠŲŻ¼Š═╦Ń┐é«a┴┐ę╗ų▒Ž┬ĮĄŻ¼╚╦╚╦Č╝šf╦¹▓╗└¹ė┌ĮĪ┐ĄŻ¼─Ļ▌p╚╦▓╗É█║╚░ūŠŲŻ¼Ą½▓ó▓╗ė░Ēæ├®┼_╬Õ╝Zę║śI┐ā─Ļ─Ļį÷ķLĪŻ

╦∙ų^Ī░Õ^Č©ą¦æ¬Ī▒Ż¼╝┤ą─└ĒīW╔ŽŻ¼╚╦éāī”─│╚╦─│╩┬ū÷│÷┼ąöÓĢrŻ¼ęū╩▄Ą┌ę╗ėĪŽ¾╗“Ą┌ę╗ą┼Žóų¦┼õĄ─¼FŽ¾ĪŻČ°į┌╔·╗ŅųąŻ¼Ž¹┘Mš▀ī”«aŲĘĄ─┘Å┘I▀xō±Ż¼═∙═∙╩▄ĄĮ╣╠╗»Ą─ŲĘ┼ŲšJų¬Ą─ų„ī¦Ż¼Ūę║▄ļyĖ─ūāĪŻ

ę╗éĆ╩«Ęų┘NŪąĄ─└²ūė╩ŪŻ¼├®┼_╩Ū├®┼_Ż¼č¾║ėĪó╣┼Š«žĢĪó└╔ŠŲĄ╚╩ŪŲõ╦¹Ż╗Ė±┴”╩ŪĖ±┴”Ż¼ŖW┐╦╦╣Īó┐Ų²łĪóįŲ├ūĄ╚╩ŪŲõ╦¹Ż╗ĒśžS╩ŪĒśžSŻ¼Ī░╚²═©ę╗▀_Ī▒╩ŪŲõ╦¹ĪŻ

’w·QūŅ┤¾Ą─Ī░ūź╩ųĪ▒į┌ė┌ŲĘ┼ŲŻ¼╣½╦Š═©▀^ķLŲ┌ęįüĒ╗∙ė┌įŁ┴ŽĪó┼õĘĮĪó░▓╚½Ą╚«aŲĘę¬╦ž║═▀m║Žųąć°īÜīÜĄ─«aŲĘČ©╬╗┤“įņĄ─ŲĘ┼Ų┴”Ż¼ęįĖ▀Č╦╗»ę²ŅI─╠Ę█░lš╣ĘĮŽ“Ż©’w·QĖ▀Č╦ŗļėūā║┼õĘĮ─╠Ę█š╝╩š╚ļ▒╚ųžį┌6│╔ęį╔ŽŻ®Ż¼čĖ╦┘═Ļ│╔Ž¹┘Mš▀ą─ųŪĄ─ōīš╝ĪŻ

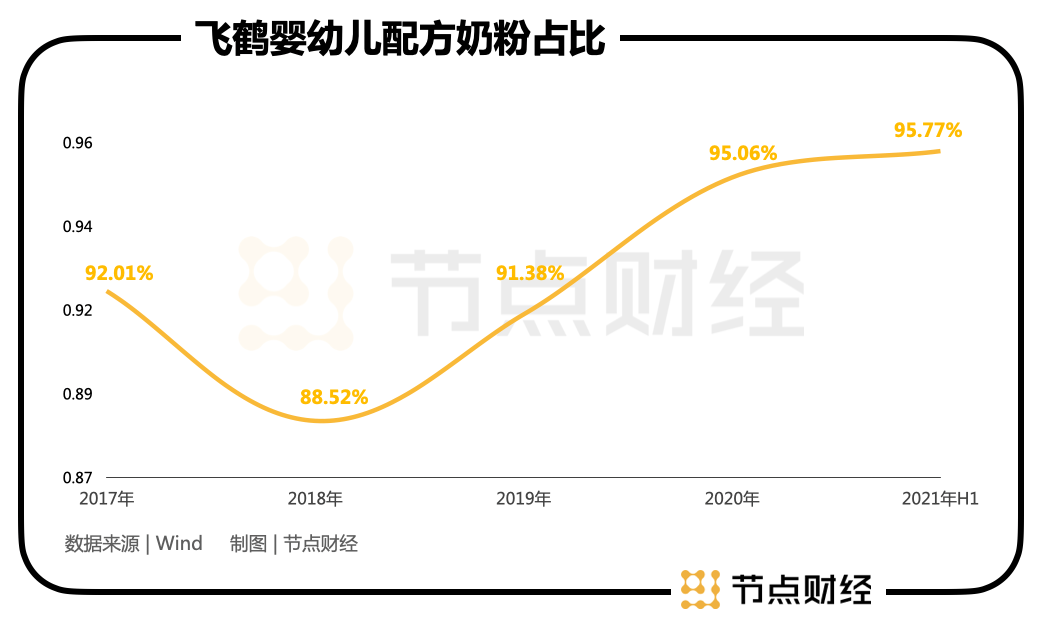

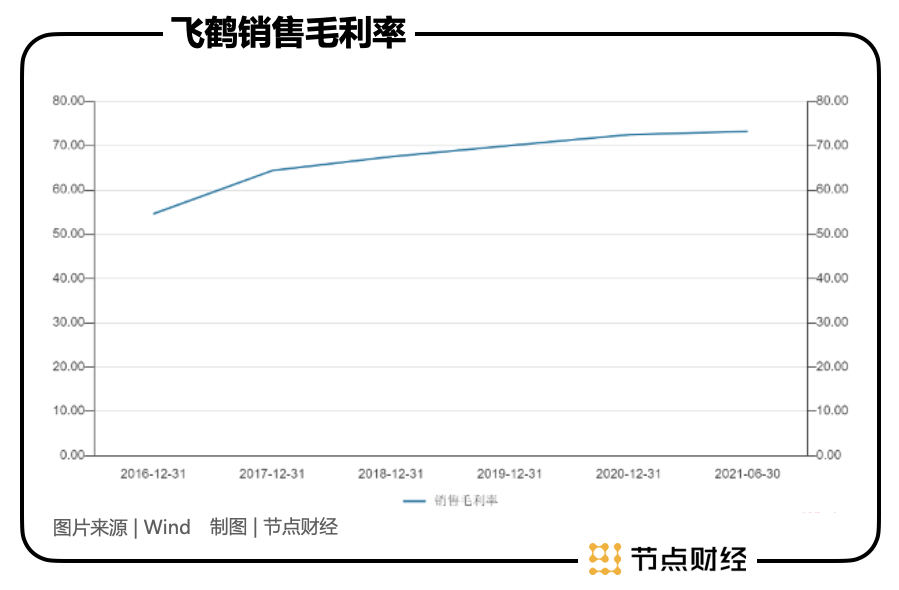

¾w¼Fį┌öĄō■╔ŽŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼’w·Q╩ąš╝┬╩18.4%Ż¼▌^2019─Ļ╠ß╔²6.6éĆ░┘Ęų³cŻ╗2016─Ļ-2021─Ļ╔Ž░ļ─ĻŻ¼’w·QõN╩█├½└¹┬╩Å─54.61%╠ß╔²ų┴73.26%ĪŻšf├„Ž¹┘Mš▀ī”’w·QŲĘ┼ŲĄ─ą┼╚╬Č╚║═ų¦ĖČęńārĄ─ęŌįĖį┌╝ėÅŖĪŻ

┘Y▒Š╩ął÷ėąę╗ŠõįÆĖ▀Č╚ØŌ┐sĄ─įÆšZŻ¼Ī░į┌┼f┘ÉĄ└└’┘I²łŅ^Ż¼į┌ą┬┘ÉĄ└└’┘I║┌±RĪ▒ĪŻōQčįų«Ż¼Ī░┘I│╔╩ņŲ┌Ą─²łŅ^Ż¼▀x│╔ķLŲ┌Ą─║┌±RĪ▒ĪŻ

Š▀¾wĄĮ╬óė^Ą─éĆ¾wŻ¼▀xę╗╝ęŲĘ┼Ų┴”ÅŖĄ─╣½╦Šø]ÕeĪŻę“×ķŲĘ┼Ųą╬│╔Ą─ŲDļy▀hä┘ė┌«aŲĘŻ¼▓╗āH┤¾└╦╠į╔│Ą─ĢrķgķLŻ¼╔µ╝░Ą─│╔ĘųČÓŻ¼ŪęśOČ╚┐╝“×╚╦ąįĄ─Č╠ęĢžØ└ĘŻ¼Ą½ę╗Ą®ą╬│╔Ż¼Ų¾śIīóÅ─╠ż└╦Č°ąą▐D×ķ╚ń┬─ŲĮĄžŻ¼▓óį┌╬┤üĒ╚ń╚ļŪÓįŲų«╔ŽŻ¼Ū░╠ß╩ŪŪ¦╚f▓╗─▄ĘĖÕeĪŻ

šfŠõ▓╗║├┬ĀĄ─Ż¼╝ė─├┤¾∙Z×ķ╩▓├┤▀@├┤ć╠ÅłŻ┐ŲĘ┼Ų▒│║¾Ą─╚║▒Ŗ╗∙ĄAŻ¼ūī╝ė─├┤¾∙Zėą┴╦▀\ė├Ī░Ę▓▓¬éÉą¦æ¬Ī▒ĄūÜŌŻ¼╝┤Ž¹┘Mš▀ī”ę╗ĘN╔╠ŲĘąĶŪ¾Ą─│╠Č╚ę“Ųõś╦ār▌^Ė▀Č°▓╗╩Ū▌^Ą═Č°į÷╝ėĪŻ╔╠ŲĘārĖ±Č©Ą├įĮĖ▀Ż¼įĮ─▄╩▄ĄĮŽ¹┘Mš▀Ą─ŪÓ▓AŻ¼Ę┤Č°įĮįĖęŌ┘Å┘IĪŻ

03

ųö╔„śĘė^Ą─į┘│╔ķLŲ┌┤²

į┌ŲĘ┼Ųę“╦žų«═ŌŻ¼┐┤┤²’w·QĄ─ĘeśOęĢĮŪŻ¼īóų„ę¬üĒūį╣½╦Šā╚į┌┘|ĄžĄ─ķLŠĆ═╗ŲŲŻ¼▒╚╚ńī”┤®įĮų▄Ų┌Ą─ČÓį¬▓╝ŠųŻ¼╝┤«aŲĘĮYśŗĄ─žSĖ╗Īóš{š¹ĪŻ

ųąć°╚ķųŲŲĘ╣żśIģfĢ■░l▓╝Ą─ĪČ╚ķųŲŲĘąąśI2020─Ļ╗žŅÖ╝░2021─Ļš╣═¹ĪĘł¾Ėµ╠ß│÷Ż¼ė╔ė┌Ž¹┘M┴ĢæT╝░╩ął÷╣®Ū¾ĻPŽĄĄ─ūā╗»Ż¼╚ķųŲŲĘĄ─«aŲĘĮYśŗ▒žĒÜ▒M┐ņā×╗»Ż║1Īóęį╚ķĘ█×ķų„Ą─╗∙Ąžą═Ų¾śIŻ¼æ¬ę“ĄžųŲę╦Ąž░lš╣ę║¾w─╠╔·«aŻ╗2Īóęįŗļėūā║┼õĘĮ╚ķĘ█×ķų„Ą─Ų¾śIŻ¼æ¬░čųž³c▐DęŲĄĮ│╔╚╦╚ķĘ█Ż¼╚ńįąŗD╚ķ─Ė╚ķĘ█Īó└Ž─Ļ╚╦╚ķĘ█Ż╗3Īó░lš╣╔Ņ╝ė╣ż«aŲĘŻ¼╠žäe╩Ū╚ķĘ█╔·«aŲ¾śIŻ¼▓╔ė├│¼×V╣ż╦ć╔·«a╚ķŪÕųŲŲĘŻ¼╚ń╚½╚ķĄ░░ūĘ█Īó╚ķŪÕĘ█Īó╚ķ╠ŪĪó╚ķŪÕĄ░░ūĘ█Ą╚ĪŻ

łDŲ¼üĒį┤Ż║’w·Q╣┘ŠW

╔Ž╩÷╚²ŚlŲõīŹęčĮø×ķŗļėūā║┼õĘĮ─╠Ę█Ų¾śIųĖ├„┴╦║¾└mĄ─░l┴”ĘĮŽ“ĪŻ’w·Q│²┴╦ūŅ║¾Ą─╔Ņ╝ė╣żŻ¼Š∙ėą╔µūŃĪŻ

╣سcžöĮøšJ×ķŻ¼│╔╚╦─╠Ę█▀@ēKŻ¼▒╚╚ńųą└Ž─Ļ─╠Ę█Īó┼«╩┐─╠Ę█ĪóįąŗD─╠Ę█Ą╚Ż¼ÖCĢ■▀Ć╩Ū║▄┤¾Ą─ĪŻ

╩ūŽ╚Ż¼▀@╩Ūę╗éĆ─ę└©öĄā|╚╦Ą─į÷┴┐╩ął÷Ż¼▒╚ų«ŗļėūā║┼õĘĮ─╠Ę█Ą─ÄūŪ¦╚f╚╦Ż¼┤¾┴╦▓╗ų¬Ą└ČÓ╔┘▒ČŻ¼▓óŪę░ķļSų°└Ž²g╗»╝ė╦┘Ż¼ęÄ─ŻĢ■┐ņ╦┘┼“├øŻ╗Ųõ┤╬Ż¼│╔╚╦─╠Ę█«öŽ┬╚į╠Äį┌Į╠ė²Īó┼Óė¢Ž¹┘Mš▀Ą─│§╝ēļAČ╬Ż¼šµš²Ą─│╔ķLģ^ķg▀Ć╬┤ĄĮüĒŻ¼ŠÓļx╠ņ╗©░Õ║▄▀hŻ╗Ą┌╚²Ż¼ĖéĀÄ▓╗╝ż┴ęŻ¼įō╝ÜĘų╩ął÷Ą─ģó┼cš▀ę▓Š═╚Ė│▓Īóę┴└¹Īó├╔┼ŻÄū╝ęŻ¼╚▌ęū▓ČūĮŽ╚ÖCĪŻ

╚ń╣¹’w·Q─▄į┌│╔╚╦Ę█╔Žū÷│÷│╔┐āŻ¼Š═┐╔ęį═Ļ╚½└@ķ_╚╦┐┌│÷╔·┬╩ī”╣½╦Š╣└ųĄĄ─ē║ųŲĪŻ

┴Ē═ŌŻ¼Į±─Ļ7į┬Ż¼’w·Q═Ļ│╔┴╦ī”č“─╠Ę█ŲĘ┼ŲąĪč“├Ņ┐╔Ą─╩š┘ÅĪŻ

║═┼Ż─╠Ę█ŽÓ▒╚Ż¼č“─╠Ę█╩ŪĮ³─ĻüĒ▒╚▌^╗Ņ▄SĄ─ę╗éĆ╝ÜĘų░ÕēKŻ¼ėąčąŠ┐ÖCśŗĄ─öĄō■▒Ē├„Ż¼ūį2014─ĻęįüĒč“─╠Ę█╩ął÷ęÄ─ŻÅ═║Žį÷╦┘▀_ĄĮĮ³30%Ż¼▓óė┌2019─Ļ┐ńįĮ░┘ā|╝ēäeŻ¼»B╝ėŲĘ┘|╔ŽĄ─Ė▀Č╦ī┘ąįŻ¼ļSų°Ž¹┘MąĶŪ¾╔ŽęŲŻ¼ėą═¹ėŁüĒę╗Č╬▒¼░lŲ┌Ż¼ę▓╩Ū’w·Qę╗éĆą┬Ą─└¹ØÖį÷ķL³cĪŻ

«ö╚╗Ż¼’w·Qę▓┐╔ęįÅ─«aŲĘŽ“Ę■äščė╔ņŻ¼▒╚╚ń─Ėŗļūo└Ē+į┬ūėųąą─Ę■äšĪŻ─Ėŗļ▒Šę╗¾wŻ¼▀@ī”ū÷ŗļėūā║─╠Ę█Ą─’w·QüĒšfŻ¼Š▀ėą╗∙ę“╔ŽĄ─ā×ä▌ĪŻ

▀@└’├µĄ─▀ē▌ŗę▓║▄├„┤_Ż¼╔·╗Ņ╦«ŲĮ║═Ž¹┘M─▄┴”Ą─╠ßĖ▀ūī┤¾╝ę▓╗─Ū├┤É█╔·║óūė┴╦Ż¼Ą½ī”╔·║óūėĄ─ŲĘ┘|║═Ę■äšĢ■Ė±═ŌųžęĢĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼ųąć°┤¾Ļæį┬ūėųąą─Ą─╩ął÷ØB═Ė┬╩▓╗ĄĮ5%Ż¼Č°ųąć°┼_×│į┬ūėųąą─│╔╩ņ╩ął÷Ż¼ØB═Ė┬╩ätĖ▀▀_60Żźęį╔ŽĪŻ

ī”├└║├╔·╗ŅĄ─ł╠ų°ūĘŪ¾║═▀^Ą═Ą─ØB═Ė┬╩Ż¼ā╔ŽÓ├¼Č▄Ą─öDē║┴”ų«Ž┬▒ž╚╗Ģ■ĖZ│÷ę╗éĆĖ▀į÷╦┘ąąśIĪŻģó┐╝─Ļā╚╣╔ārÅ─Ą═³cĄĮĖ▀³cØq┴╦2▒ČČÓĄ─É█Ą█īmŻ¼▓╗ļyČ┤Žż┘Y▒ŠĄ─┐┌╬ČĪŻ

ųö╔„śĘė^Č°čįŻ¼ī”ė┌ŗļėūā║─╠Ę█ąąśIĄ─²łŅ^Ż¼Ė„ĒŚöĄō■Č╝ęč“×ūC┴╦╗∙▒Š▒PĄ─ĘĆ╣╠Ż¼╩ął÷▓╗Ę┴Ų┌┤²ČÓį¬╗»į┘│╔ķL▀ē▌ŗĪŻ

╗žĄĮ═Č┘YŻ¼╣سcžöĮøę¬ÅŖš{ę╗³cŻ¼╬ęéāĄ─┬õ─_³cė└▀h╩ŪŠ▀¾wĄ─╣½╦ŠŻ¼Č°▓╗āHāH╩ŪąąśIĪŻį┌ėą┴╝║├śI┐ā▒Ē¼FĄ─ŪķørŽ┬Ż¼’w·QĄ─╩ąė»┬╩Å──Ļ│§Ą─40▒Č’w┴„ų▒Ž┬ĄĮ─┐Ū░▓╗ūŃ9▒ČŻ¼æ¬ęč▌^×ķ│õĘųĄžŽ¹╗»┴╦ŪķŠw╗»ę“╦ž║═š■▓▀├µĄ─ō·ænĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį