Į^╬Č╩│ŲĘŻ║┘Y▒Šū°ŠųŻ¼°å▓▒ūė─▄ėąČÓ╔┘ą┬╣╩╩┬Ż┐

ļm╚╗▒▒Š®┐Š°å┬ä├¹ė┌╩└Ż¼Ą½ę¬šf░č°åūė▀@ĘN╩│▓─ū÷ĄĮśOų┬Ą─Ż¼─Ū▀Ć╩Ūį┌ķLĮŁ┴„ė“ĪŻ

Å─╬õØhĄĮ─ŽŠ®Ż¼ę╗ų╗°åūėŽļ╗Ņų°ė╬▀^ķLĮŁšµ╩ŪŽÓ«ö(d©Īng)▓╗╚▌ęūĪŻ▀@ŲõųąŻ¼ę▓šQ╔·┴╦ČÓ╝ę╔Ž╩ą╣½╦ŠŻ¼▒╚╚ńęįų▄║┌°åŻ©01458.HKŻ®ĪóĮ^╬Č╩│ŲĘŻ©603517.SHŻ®Īó╗═╔Ž╗═Ż©002695.SZŻ®×ķ┤·▒ĒĄ─Ī░°å▓▒╚²Š▐Ņ^Ī▒ĪŻ

ū„×ķ╚²╝ęųąūŅ═Ē╔Ž╩ąĄ─Į^╬Č╩│ŲĘŻ¼æ{ĮĶ▒ķ▓╝╚½ć°13000+Ą─ķTĄĻöĄ(sh©┤)┴┐Ż¼║¾üĒŠė╔ŽŻ¼į┌ęÄ(gu©®)─Ż╔ŽęčĮø(j©®ng)ĘĆ(w©¦n)ŠėĄ┌ę╗ĪŻČ°į┌┘Y▒Š╩ął÷Ż¼Įžų┴2į┬11╚š╩š▒PŻ¼Į^╬Č╩│ŲĘ┐é╩ąųĄ×ķ327.8ā|į¬Ż¼ę▓╩Ūē║┴╦═¼ąąę╗Ņ^ĪŻ

Ą½╩ŪŻ¼ŽÓ▒╚╚ź─Ļ▀@éĆĢr║“107.38į¬/╣╔Ą─Üv╩ĘūŅĖ▀³cŻ¼Į^╬Č╩│ŲĘĄ─╣╔ārį┌▀^╚źę╗─ĻĄ─Ą°Ą°▓╗ą▌ųąŻ¼─┐Ū░ęč╚╗Ī░č³öžĪ▒ĪŻ─Ū├┤Ż¼ū„×ķ¹u╬Č²łŅ^ų«ę╗Ż¼Į^╬Č╩│ŲĘ¼F(xi©żn)į┌ęčĮø(j©®ng)ų■Ąū┴╦å߯┐╬┤üĒĄ─Ą┌Č■į÷ķLŪ·ŠĆėųį┌──└’Ż┐ūī╬ęéāŽ╚Å─°å▓▒ūėķ_╩╝šfŲĪŻ

01

┘ÉĄ└╠ž³cŻ║░l(f©Ī)š╣║▄┐ņŻ¼▓█³c▓╗╔┘

į┌ųąć°Ą─é„Įy(t©»ng)├└╩│łDūVųąŻ¼¹u╬Č╩│ŲĘĄ─ĘČć·║▄ÅVŻ¼▒╚╚ńŪ▌Ņɹu╬ČĪóą¾Ņɹu╬ČĪó╦ž╩│¹u╬ČĪó╦««a(ch©Żn)¹u╬ČĄ╚Ą╚Ż¼ŲõųąŻ¼├½└¹┬╩▌^Ė▀Ą─Ū▌Ņɹu╬Čė╚Ųõ╩Ū°å▓▒ūėūŅŠ▀┤·▒ĒąįŻ¼▀@ę▓╩Ūę╗Ė∙°å▓▒─▄Ħ│÷Äū╝ę╔Ž╩ą╣½╦ŠĄ─įŁę“ų«ę╗ĪŻ

┴Ē═ŌŻ¼╚ń╣¹░┤šš«a(ch©Żn)ŲĘČ©╬╗║═Ž¹┘Mł÷Š░äØĘųŻ¼¹u╬Č▀Ć┐╔ęįĘų×ķū¶▓═¹u╬Č║═ą▌ķe¹u╬ČŻ¼Ū░š▀Ą─Č©╬╗╩Ūū„×ķø÷▓╦ė├ė┌ū¶▓═Ż¼┤·▒ĒŲĘ┼Ų╚ńūŽčÓ░┘╬ČļuŻ¼║¾š▀Ą─Č©╬╗╩Ūą▌ķeĪóŖ╩śĘŻ¼┤·▒ĒŲĘ┼ŲŠ═ėą▒Š╬─Ą─ų„ĮŪĮ^╬Č°å▓▒Ż¼ęį╝░ų▄║┌°åĪó╗═╔Ž╗═Ą╚ĪŻ

Š▀¾wüĒ┐┤Į^╬Č╩│ŲĘ╦∙į┌Ą─ą▌ķe¹u╬Č┘ÉĄ└Ż¼ō■(j©┤)Ņ^▒¬čąŠ┐į║öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ą▌ķe¹u╬Č2015─Ļų┴2019─Ļį┌ąąśI(y©©)ķgÅ═(f©┤)║Žį÷╦┘ūŅ┐ņŻ¼▀_(d©ó)15.4%Ż¼ŅA(y©┤)ėŗ╬┤üĒėą═¹▒Ż│ųŲĮĘĆ(w©¦n)į÷ķLŻ¼ų┴2024─ĻąąśI(y©©)ęÄ(gu©®)─Ż╣└ėŗ▀_(d©ó)1352.2ā|į¬ĪŻ

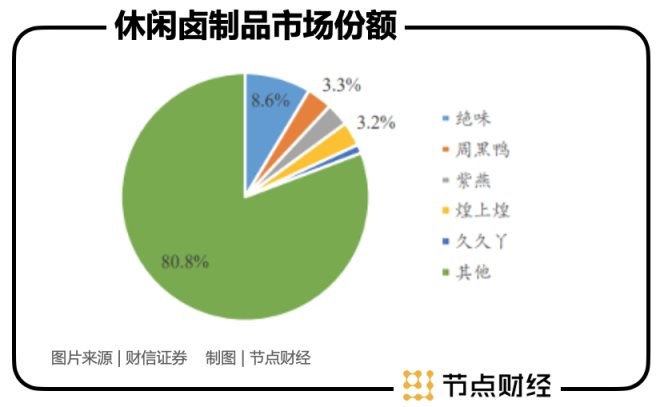

═¼ĢrŻ¼ą▌ķe¹u╬Č╩ął÷Ą─╝»ųąČ╚▓╗Ė▀Ż¼CR5š╝▒╚Ą═ė┌20%Ż¼Ņ^▓┐ŲĘ┼Ųį┌ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)Īó╣®æ¬(y©®ng)µ£ĪóŲĘ┼Ų┴”Ą╚ĘĮ├µśõ┴ó├„’@ā×(y©Łu)ä▌ĪŻ

╦∙ęįŻ¼Į^╬Č╩│ŲĘ╦∙╠ÄĄ─┘ÉĄ└┐╔ęįšf╚įėąĖ▀╦┘░l(f©Ī)š╣Ą─Øō┴”Ż¼╩ŻŽ┬Ą─å¢Ņ}Ż¼Š═╩Ūę¬į┌▀@Śl┘ÉĄ└╔Ž╚ĪĄ├ā×(y©Łu)ä▌▓ó▒Ż│ųŅI(l©½ng)Ž╚ĪŻ

꬚f├„▀@éĆå¢Ņ}Ż¼╩ūŽ╚ę¬┴╦ĮŌą▌ķe¹u╬Č╩ął÷Ą─╚²éĆ╠ž³cŻ║ę╗╩Ū╝┤╩│ąįĪŻ▓╗ąĶ╝ė╣żŻ¼ę▓▓╗ė├╠├╩│Ż¼┘I┴╦Š═┐╔ęį│įŻ¼╩│ė├ĘĮ▒ŃĪŻĘ┤æ¬(y©®ng)ĄĮĮø(j©®ng)ĀI╔ŽŻ¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼¹u╬ČĄĻĄ─├µĘeŲš▒ķČ╝▓╗┤¾Ż¼Ų║ą¦▒╚║▄Ė▀Ż¼ķ_ĄĻ│╔▒ŠŽÓī”Ą═Ż¼Ė„ĘNąĪĄĻ▒ķ▓╝│Ū╩ąĄ─Ė„ĘNĮŪ┬õĪŻ

Ą┌Č■éĆ╠ž³c╩Ūø_äėŽ¹┘MĪŻō■(j©┤)╚Aäō(chu©żng)ūC╚»Ą─Ū■Ą└š{(di©żo)čą’@╩ŠŻ¼ą▌ķe¹u╬ČĄ─Ž¹┘MäėÖC(j©®)│¼▀^ę╗░ļ╩ŪĪ░═╗╚╗┐┤ĄĮÆ┴╦Žļ│įĪ▒Ż¼ī┘ė┌Ąõą═Ą─ø_äėŽ¹┘MĄ─╠ž³cŻ¼▀@ĘĮ├µŽÓą┼║▄ČÓ╚╦ę▓╔Ņėą¾wĢ■ĪŻ╦∙ęįŻ¼ą▌ķe¹u╬Č▒╚▌^ęąųž┘Å┘IĄ─▒ŃĮ▌ąįŻ¼ę“×ķŽļ│įĄ─ø_äėŽ┬Ż¼ūīŽ¹┘Mš▀Ą╚╠½Š├’@╚╗▓╗║Ž▀mĪŻ

Ą┌╚²éĆ╠ž³cŻ¼Š═╩ŪŠ▀ėąę╗Č©Ą─╔Ž░aąįĪŻ¹u╬Č╩│ŲĘ┐╔ęįšf╩ŪĪ░╔½ĪóŽŃĪó╬ČĪóą═Ī▒ŠŃ╚½Ż¼┐┌╬Č╔Ž▓╗╩ŪŲ½Ž╠Š═╩ŪŲ½└▒Ż¼ėąĘNūī╚╦┬äĄĮ╬ČŠ═Žļ│įŻ¼│į┴╦Š══Ż▓╗Ž┬üĒĄ─Ī░─¦┴”Ī▒Ż¼Å═(f©┤)┘Å┬╩▌^Ė▀ĪŻ

╗∙ė┌▀@╚²éĆ╠ž³cŻ¼ę¬į┌ą▌ķe¹u╬Č╩ął÷š╝ō■(j©┤)ų„äėŻ¼Š═æ¬(y©®ng)įō▒M┐╔─▄┘NĮ³Ž¹┘Mš▀Ż¼ūīŽ¹┘Mš▀┐┤ĄĮ«a(ch©Żn)ŲĘ╗“┬äĄĮÜŌ╬ČŻ¼═∙═∙Ģ■╝ż░l(f©Ī)Ų┘Å┘Iė¹ĪŻČ°┴Ēę╗ĘĮ├µŻ¼¹u╬ČĄĻķ_ĄĻ│╔▒Š▌^Ą═Ż¼▀xųĘņ`╗ŅĘĮ▒ŃĪŻ

Į^╬Č╩│ŲĘį┌░l(f©Ī)š╣▀^│╠ųą▓╔ė├╝ė├╦─Ż╩ĮŻ¼čĖ╦┘š╝ŅI(l©½ng)╩ął÷Ż¼Į©┴óŲ┴╦ūį╝║Ą─ęÄ(gu©®)─Żā×(y©Łu)ä▌ĪŻ

Įžų┴2021─Ļ╔Ž░ļ─ĻŻ¼Ųõį┌ųąć°┤¾ĻæĄžģ^(q©▒)Ą─ķTĄĻ┐éöĄ(sh©┤)ęč▀_(d©ó)13136╝ęŻ¼ķTĄĻöĄ(sh©┤)┴┐▀h(yu©Żn)│¼ĖéĀÄī”╩ųų▄║┌°åĪó╗═╔Ž╗═Ą╚ĪŻ

Č°ō■(j©┤)╠ņ’L(f©źng)ūC╚»čął¾’@╩ŠŻ¼Į^╬Č°å▓▒į┌╚½ć°ĘČć·Ą─ØB═Ė┬╩╗∙▒Šį┌12%ū¾ėęŻ¼ūŅĖ▀─▄▀_(d©ó)ĄĮ20%ęį╔ŽŻ¼ŲõŅA(y©┤)£yį┌╚½ć°ĘČć·ā╚(n©©i)Ż¼Į^╬Č╩│ŲĘ╬┤üĒķ_ĄĻöĄ(sh©┤)┴┐╝s×ķ 25234 ╝ęŻ¼ķ_ĄĻ┐éöĄ(sh©┤)╣▓ėŗ38000+╝ęķTĄĻĪŻ

▀@├┤ę╗╦ŃŻ¼Į^╬ČĄ─°å▓▒╩Ū▓╗╩ŪĮ^╬Č▓╗║├šfŻ¼ęį┴┐╚Īä┘Ą╣╩ŪĮ^ī”Ą─ĪŻ

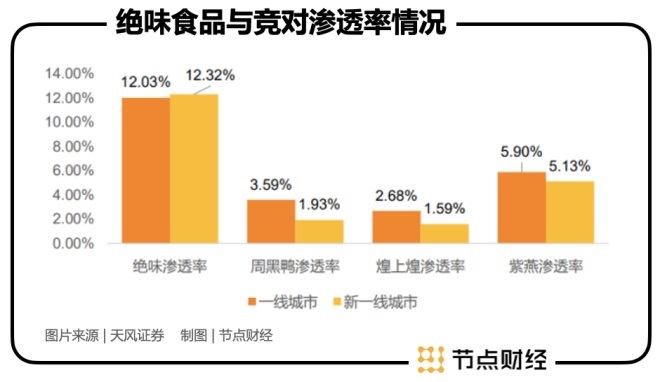

ō■(j©┤)╣Ø(ji©”)³cžöĮø(j©®ng)┴╦ĮŌŻ¼─┐Ū░╩ął÷╔ŽĖ„Ņɹu╬ČķTĄĻ│¼▀^20╚f╝ęŻ¼75éĆ░┘ĄĻŲĘ┼ŲķTĄĻ║Žėŗ4.5╚f╝ęŻ¼š╝▒╚╝s×ķ18%Ż¼┤¾▓┐Ęų╚į╩ŪūįĀIĘ“Ų▐ĄĻŻ¼Č°ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ╚f╝ęĄ─ŲĘ┼Ųų╗ėąĮ^╬Čę╗╝ęĪŻ

─▄ē“─µęuū÷ĄĮ╚fĄĻęÄ(gu©®)─ŻŻ¼Į^╬Čūį╚╗ėąūį╝║Ą─ę╗╠ū┤“Ę©ĪŻ

╩ūŽ╚Ż¼Į^╬Čī”╝ė├╦ĄĻ│õĘųūī└¹Ż¼ĄĻåTĖ╔ä┼ūŃŻ¼Č°Į^╬ČĄĻõü├µĘeąĪŻ¼ūŌĮĄ═Ż¼─▄ē“┐ņ╦┘╗ž▒ŠŻ¼╠ß╔²└¹ØÖĪŻ

öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼─┐Ū░Į^╬Čķ_ĄĻĄ─│§╩╝═Č╚ļ╝s15.5╚fį¬Ż¼┐═å╬ār╝s25į¬Ż¼å╬ĄĻ─ĻõN╩█Ņ~╝s85╚fį¬Ż¼╝ė├╦╔╠Ą─├½└¹┬╩×ķ45%Ż¼═Č┘Y╗ž╩šų▄Ų┌ę╗─Ļū¾ėęĪŻ

Ųõ┤╬Ż¼į┌╣▄└Ē╔ŽŻ¼Į^╬Čį┌2009─ĻŠ═╔ŽŠĆ┴╦SAPŻ¼ĘŪ│ŻųžęĢį┌ą┼Žó╗»╔ŽĄ─═Č╚ļĪŻČ°į┌╣▄└Ē╔Ž╚f╝ęĄĻõüĄ─▀^│╠ųąŻ¼Į^╬ČĄ─ś╦(bi©Īo)£╩(zh©│n)╗»─▄┴”ę▓Ą├ĄĮ┴╦╠ß╔²ĪŻ

ūŅ║¾Ż¼š²į┌┐╝“×╩│ŲĘ▀BµiŲĘ┼ŲĄ─▀Ć╩Ū╣®æ¬(y©®ng)µ£ĪŻ─┐Ū░Į^╬Čį┌╚½ć°╣▓ėą21éĆųąčļ╣żÅSŻ¼300╣½└’░ļÅĮĖ▓╔w╚½ć°Ż¼┐╔ęį24ąĪĢr═Ļ│╔└õµ£┼õ╦═ĪŻ

ą╬│╔ęÄ(gu©®)─Żā×(y©Łu)ä▌║¾Ż¼Į^╬ČĄ─õN╩█Ū■Ą└╚½├µõüķ_Ż¼ØB═Ė┬╩├„’@Ė▀ė┌ĖéĀÄī”╩ųŻ¼ į┌Ī░Ą├Ū■Ą└š▀Ą├╠ņŽ┬Ī▒Ą─«ö(d©Īng)Ž┬Ż¼ūį╚╗š╝ō■(j©┤)┴╦╩ął÷ų„äėÖÓ(qu©ón)ĪŻų▄║┌°åĄ─ų▒ĀIĄĻļm║├Ż¼ę▓ąĶę¬├µī”Ī░║├╗ó╝▄▓╗ūĪę╗╚║└ŪĪ▒Ą─└¦Š│ĪŻ

Ą½╩ŪŻ¼╚ń╣¹ų╗ę└┐┐ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼ļm╚╗┐╔ęįūīĮ^╬Čš╝ō■(j©┤)ąąśI(y©©)²łŅ^Ą─╬╗ų├Ż¼Ą½ę¬ūī┘Y▒Š╩ął÷«a(ch©Żn)╔·Ė³┤¾Ą─ŽļŽ¾┴”Ż¼╦Ų║§▀Ć╚▒³c╩▓├┤ĪŻ

ŽÓ▒╚Ųõ╦¹Ž¹┘M░ÕēKŻ¼ą▌ķe¹u╬ČąąśI(y©©)ī”śI(y©©)ā╚(n©©i)Ą─ŲĘ┼ŲŲ¾śI(y©©)▓ó▓╗ėč║├Ż¼▒╚╚ńŽ¹┘Mš▀Ą─ŲĘ┼Ųųęš\Č╚Ą═Īó«a(ch©Żn)ŲĘčą░l(f©Ī)ķTÖæĄ═ĪóõN╩█ķTÖæĄ═ĪóųžŽ╠ųž└▒Ą─┐┌╬Č┼cĮĪ┐Ą└Ē─Ņ▓╗║ŽĄ╚Ż¼Č╝╩ŪųŲ╝sĮ^╬Č╩│ŲĘĖ³╔Žę╗īėśŪĄ─▓╗└¹ę“╦žĪŻ

Ė³×ķĻP(gu©Īn)µIĄ─╩ŪŻ¼╝ė├╦─Ż╩Įę▓▓óĘŪ═Ļ├└Ż¼Ųõ▓█³cī”Į^╬Č╩│ŲĘ▀M(j©¼n)ę╗▓ĮĄ─░l(f©Ī)š╣ę▓ą╬│╔┴╦ę╗Č©Ą─ųŲ╝sĪŻ

02

ęÄ(gu©®)─Żūo(h©┤)│Ū║ė├µ┼Rš{(di©żo)š¹Ż¼Ą┌Č■į÷ķLŪ·ŠĆĖ³ėą╣╩╩┬

ę╗░ŃüĒšfŻ¼╝ė├╦─Ż╩ĮĄ─å¢Ņ}═∙═∙¾w¼F(xi©żn)į┌╣▄└Ē│╔▒Š▌^┤¾Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓╗ęū▒ŻšŽĪó«a(ch©Żn)ŲĘ├½└¹┬╩▓╗Ė▀Ą╚ĘĮ├µŻ¼Š▀¾wĄĮĮ^╬Č╩│ŲĘ╦∙į┌Ą─¹u╬ČąąśI(y©©)Ż¼ūŅ×ķ═╗│÷Ą─Š═╩Ū╩│ŲĘ░▓╚½å¢Ņ}▓╗ęū░č┐žŻ¼Č°▀@ėų╩Ū╩│ŲĘąąśI(y©©)Ą─╝tŠĆĪŻ

ĻP(gu©Īn)ė┌▀@ę╗³cŻ¼Į^╬Č╩│ŲĘį┌ŠW(w©Żng)╔Žø]╔┘▒╗═┬▓█Ż¼Č°ō■(j©┤)NCBDŻ©▓═īÜĄõŻ®ĪČ2020ųąć°¹u╬Č╩ņ╩│▓Ņįu┤¾öĄ(sh©┤)ō■(j©┤)Ęų╬÷┼c蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼Į^╬Č°å▓▒Ą─▓Ņįu┬╩┼┼├¹Ą┌Č■Ż¼▀_(d©ó)8.19%Ż¼Č°ęįų▒ĀIĄĻ×ķų„Ą─ų▄║┌°å▓Ņįu▌^Ą═Ż¼▓╗ĄĮ4%ĪŻ¤ošōÅ─┐┌╬ČĪóŁh(hu©ón)Š│ęÓ╗“Ę■äš(w©┤)Ż¼Į^╬Č╩│ŲĘŽÓ▒╚ų▄║┌°åČ╝ėą▓ŅŠÓĪŻ

ßśī”╝ė├╦─Ż╩ĮĄ─▓█³cŻ¼Į^╬Č╩│ŲĘę▓į┌ŽļĘĮįO(sh©©)Ę©▀M(j©¼n)ąąÅøča(b©│)Ż¼┐é¾w╔ŽĮ^╬Č╩│ŲĘ─┐Ū░į┌ķTĄĻęÄ(gu©®)─Ż┼c«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)╔ŽŻ¼╚ĪĄ├┴╦ę╗Č©Ą─ŲĮ║ŌĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼į┌ą▌ķe¹u╬Č▀@Śl┘ÉĄ└╔ŽŻ¼ų▄║┌°åĪó╗═╔Ž╗═Ą╚ī”╩ųČ╝į┌─▓ūŃä┼öU(ku©░)┤¾ķTĄĻöĄ(sh©┤)┴┐ĪŻ

ī”ė┌Į^╬Č╩│ŲĘüĒšfŻ¼ęÄ(gu©®)─Żā×(y©Łu)ä▌▀@Ślūo(h©┤)│Ū║ė─▄ē“╩žČÓŠ├Ż¼╩Ūę╗éĆå¢Ņ}ĪŻ

╦∙ęįŻ¼į┌▓╗öÓķ_═žķTĄĻęÄ(gu©®)─ŻĄ─═¼ĢrŻ¼Į©įO(sh©©)Ą┌Č■į÷ķLŪ·ŠĆęč│╔×ķĮ^╬Č╩│ŲĘ▒žĒÜę¬ū▀Ą─ę╗Śl┬ĘĪŻ┼c║▄ČÓ’ŗ╩│śI(y©©)═¼ąąčą░l(f©Ī)ą┬«a(ch©Żn)ŲĘĄ─╦╝┬Ę▓╗═¼Ż¼Į^╬Č╩│ŲĘ▀xō±ė├═Č┘Yū„×ķ╩ųČ╬Ż¼ĮĶė├┘Y▒ŠĄ─┴”┴┐ķ_═žą┬Šų├µŻ¼ā░╚╗╩Ū║▄ČÓ╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^ķ_Į«═ž═┴Ą──Ż╩ĮĪŻ

įńį┌2014─ĻŻ¼Į^╬Č╩│ŲĘŠ═│╔┴ó┴╦╔Ņ█┌ŠW(w©Żng)Š█┘Y▒ŠŻ¼ļS║¾Ļæ└m(x©┤)│╔┴óĮ^┴╦Ą╚ČÓéĆ╗∙ĮŻ¼═©▀^«a(ch©Żn)śI(y©©)═Č┘YŻ¼╠°│÷é„Įy(t©»ng)Ą─¹u╬Č╩ął÷Ż¼Į©įO(sh©©)Ī░├└╩│╔·æB(t©żi)╚”Ī▒ĪŻ

į┌═Č┘Yś╦(bi©Īo)Ą─Ą─▀xō±╔ŽŻ¼Į^╬Č╩│ŲĘć·└@Ī░¹u╬Č┘ÉĄ└+▌p▓═’ŗ+Å═(f©┤)║Žš{(di©żo)╬Č┴Ž+«a(ch©Żn)śI(y©©)µ£╔ŽųąŽ┬ė╬Ī▒╦─┤¾ĘĮŽ“▀xō±ā×(y©Łu)ąŃŲ¾śI(y©©)Ż¼Ė∙ō■(j©┤)▒╗═ČŲ¾śI(y©©)śI(y©©)äš(w©┤)┼cĮ^╬Čų„śI(y©©)Ą─▀m┼õąįŻ¼▓ó┐╝æ]▒╗═Č╣½╦Š┼cĮ^╬Čį┌Įø(j©®ng)ĀI└Ē─Ņ║═æ(zh©żn)┬į╦╝┬Ę╔ŽĄ─Ų§║ŽČ╚ĪŻ

═¼ĢrŻ¼Į^╬Čę└┐┐ČÓ─Ļ░l(f©Ī)š╣Ęe└█Ž┬Ą─╣▄└ĒĮø(j©®ng)“×┼c╣®æ¬(y©®ng)µ£─▄┴”Ż¼ī”▒╗═ČŲ¾śI(y©©)▀M(j©¼n)ąą┘x─▄Ż¼┼c▒╗═Č╣½╦ŠūĘŪ¾ģf(xi©”)═¼╣▓┌AĪŻ

═©▀^«a(ch©Żn)śI(y©©)═Č┘YĄ─ĘĮ╩ĮŻ¼─┐Ū░Į^╬Č╩│ŲĘęčĮø(j©®ng)┤“įņ│÷ę╗éĆ├└╩│ŲĘ┼ŲŠžĻćĪŻŲõųąŻ¼¹u╬Č┘ÉĄ└Ųõ═Č┘Y┴╦┴╬ėø░¶░¶ļuĪó╩óŽŃ═żĪó░óØM░┘ŽŃļuĪóŅü╝ę└▒ßu°åĪóŠ½╬õ°å▓▒Ż╗▌p▓═’ŗĘĮŽ“Ż¼Į^╬Č═Č┘Y┴╦║═Ė«ōŲ├µĪóąęĖŻ╬„’ץ╚Ż╗Å═(f©┤)║Žš{(di©żo)╬Č┴ŽĘĮŽ“Ż¼Į^╬Č═Č┘Y┴╦ń█┬ķūėĪóąņų▌╩ą├└÷╬╩│ŲĘėąŽ▐╣½╦ŠĄ╚ĪŻ

łDŲ¼üĒį┤Ż║žöą┼ūC╚»

į┌«a(ch©Żn)śI(y©©)µ£╔ŽŽ┬ė╬╔ŽŻ¼Į^╬Č╩│ŲĘę▓ėą╔µ╝░Ż¼▒╚╚ń═Č┘Y┴╦ĘN°åB(y©Żng)ų│╔Žė╬Ų¾śI(y©©)╚¹’wüåĪó╦┘ā÷├ū├µ╩│ŲĘ╔·«a(ch©Żn)╣®æ¬(y©®ng)Ū¦╬ČčļÅNŻ¼ęį╝░ČÓ╝ę└õµ£╬’┴„╣½╦ŠĪŻ

─┐Ū░Ż¼į┌Ī░╔ŅĖ¹°å▓▒ų„śI(y©©)Ż¼śŗ(g©░u)Į©├└╩│╔·æB(t©żi)Ī▒Ą─æ(zh©żn)┬įŽ┬Ż¼Į^╬Č╩│ŲĘĄ─├└╩│╔·æB(t©żi)╚”ęč│§Š▀ęÄ(gu©®)─ŻŻ¼▓┐ĘųŲ¾śI(y©©)ęčĮø(j©®ng)├ōĘfČ°│÷Ż¼▒╚╚ń║═Ė«ōŲ├µęčĮø(j©®ng)ķ_╩╝£╩(zh©│n)éõ╔Ž╩ąĪŻ┤╦Ū░═©▀^ŲņŽ┬ŠW(w©Żng)Š█═Č┘Y▐D(zhu©Żn)ūī╝s6.16%║═Ė«ōŲ├µ╣╔ÖÓ(qu©ón)Ż¼╣½╦ŠõøĄ├1.1 ā|į¬ā¶└¹ØÖ╩š╚ļŻ╗╣½╦Š═Č┘YĄ─Ū¦╬ČčļÅN╔Ž╩ą║¾Ż¼┤_šJ(r©©n)ā¶└¹ØÖ╩šęµ1ā|į¬Ż¼▀@ā╔ĒŚ═Č┘Y╩šęµÄ¦äė2021─Ļ╚²╝ŠČ╚ā¶└¹ØÖ▀_(d©ó)ĄĮ9.64 ā|į¬ĪŻ

«ö(d©Īng)╚╗Ż¼─┐Ū░┤¾ČÓöĄ(sh©┤)▒╗═ČŲ¾śI(y©©)▀Ć╠Äė┌│╔ķLļAČ╬Ż¼╬┤üĒĮY(ji©”)╣¹╚ń║╬▀Ć▓╗║├šfĪŻ─Ū├┤Ż¼┘Y▒Š╩ął÷ėų╩Ū╚ń║╬┐┤┤²Į^╬Č╩│ŲĘĄ─Ī░├└╩│╔·æB(t©żi)╚”Ī▒Ż¼╩ŪʱįĖęŌĮo╦³Ė³Ė▀Ą─╣└ųĄ─žŻ┐

03

╩ąųĄč³öžŻ¼ £p│ų▓╗öÓŻ¼╣└ųĄæ¬(y©®ng)įōį§├┤┐┤Ż┐

─┐Ū░üĒ┐┤Ż¼Į^╬Č╩│ŲĘĄ─▀@Śl│õØMŽļŽ¾┴”Ą─Ą┌Č■į÷ķLŪ·ŠĆŻ¼▀Ćø]ėąį┌╣╔ār╔Žėą├„’@Ą─¾w¼F(xi©żn)ĪŻ

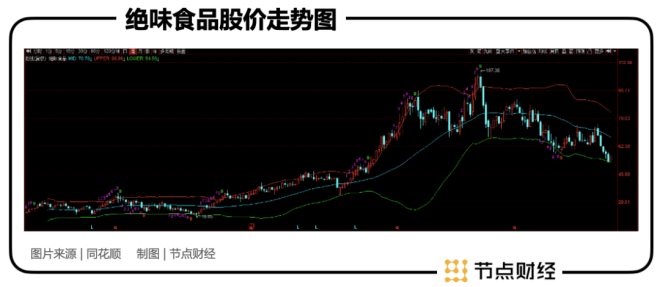

ūįÅ─2017─Ļ╔Ž╩ąų«║¾Ż¼Į^╬Č╩│ŲĘÅ─16.09į¬/╣╔Ą─░l(f©Ī)ąąārŻ¼ĄĮ╚ź─Ļ2į┬Ę▌ūŅĖ▀ØqĄĮ107.38į¬/╣╔Ż¼╩ąųĄę╗Č╚│¼▀^500ā|į¬ĪŻī”Į^╬ČüĒšfŻ¼▀@śėĄ─▒Ē¼F(xi©żn)┐╔ęįšfŽÓ«ö(d©Īng)▓╗ÕeĪŻ

Ą½╩ŪŻ¼Å─╚ź─ĻŽ¹┘M░ÕēKŲš▒ķ╗žš{(di©żo)ų«║¾Ż¼Į^╬Č╩│ŲĘę▓╬┤─▄ąę├ŌĪŻĮžų┴2į┬11╚š╩š▒PŻ¼╣½╦Š╣╔ārČ©Ė±į┌53.32į¬/╣╔Ż¼┐é╩ąųĄ×ķ327.8ā|į¬Ż¼äėæB(t©żi)PE×ķ25.5▒ČĪŻŽÓ▒╚╚ź─ĻŻ¼Į^╬Č╩│ŲĘĄ─╣╔ārĄ°Ę∙ęč│¼▀^50%ĪŻ

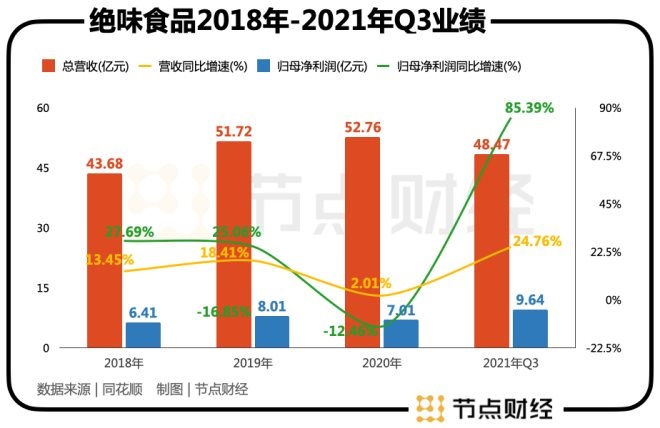

śI(y©©)┐ā▒Ē¼F(xi©żn)╔ŽŻ¼2021─Ļ╚²╝ŠČ╚Ą─žöł¾’@╩ŠŻ¼Į^╬Č╩│ŲĘ╚ź─ĻŪ░╚²╝ŠČ╚┐éĀI╩š×ķ48.48ā|į¬Ż¼═¼▒╚į÷ķL24.74%Ż¼Üw─Ėā¶└¹ØÖ×ķ9.64ā|į¬Ż¼═¼▒╚į÷ķL85.39%ĪŻÆüķ_╚ź─Ļę▀ŪķĄ─ę“╦žŻ¼ŽÓ▒╚2019─Ļ═¼Ų┌Ż¼Į^╬ČĄ─┐éĀI╩š║═ā¶└¹ØÖį÷Ę∙Ęųäe×ķ24.73%║═57%Ż¼ę▓╩Ū┐╔╚”┐╔³cĪŻ

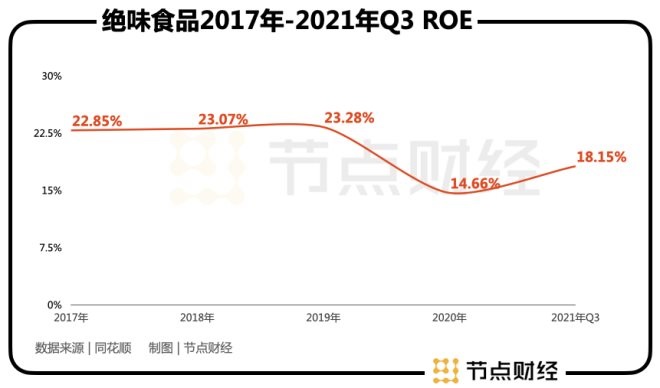

┤╦═ŌŻ¼2020─Ļę▀Ūķų«Ū░Ż¼Į^╬Č╩│ŲĘĄ─ROEŻ©ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ż®Č╝▒Ż│ųį┌20%ęį╔ŽŻ¼Č°ĄĮ┴╦2021─Ļ╚²╝ŠČ╚ĢrŻ¼ŲõROE╗ųÅ═(f©┤)ĄĮ18.15%ĪŻ

Å─╔Ž├µĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Į^╬Č─┐Ū░Ą─╣└ųĄ╦«ŲĮ▓ó▓╗Ė▀Ż¼Ųõ╣╔ārį┌š{(di©żo)š¹┴╦ę╗─ĻĪ░č³öžĪ▒ų«║¾Ż¼░ķļSų°śI(y©©)┐ā╗ž╔²Ż¼└^└m(x©┤)Ž“Ž┬Ą─┐šķgęčĮø(j©®ng)▓╗┤¾ĪŻČ°ÖC(j©®)śŗ(g©░u)ī”Į^╬Č╩│ŲĘĄ─æB(t©żi)Č╚ę▓▒╚▌^ĘeśOŻ¼▒╚╚ńšŃ╔╠ūC╚»Š═šJ(r©©n)×ķŻ¼╣½╦Š═©▀^╣╔ÖÓ(qu©ón)═Č┘Y║═ŲĮ┼_╗»┘x─▄Ī░├└╩│╔·æB(t©żi)╚”Ī▒╩ŪĄ┌Č■į÷ķLŪ·ŠĆĄ─ę╗éĆ└’│╠▒«ĪŻ

Ą½╩ŪŻ¼ėąę╗³cąĶę¬ūóęŌĄ─╩ŪŻ¼į┌╚²─ĻŽ▐╩█Ų┌ĮŌĮ¹║¾Ż¼Į^╬ČĄ─╣╔¢|ę╗Č╚┤¾ęÄ(gu©®)─Ż£p│ųĪŻ

łDŲ¼üĒį┤Ż║═¼╗©Ēś

2020─Ļų┴╚ź─Ļ7į┬Ż¼Į^╬Č╣╔¢|£p│ų┐éŅ~│¼▀^60ā|į¬Ż¼Ųõųąā╔┤¾╗∙ĮŪÕé}£p│ųŻ¼īŹ┐ž╚╦┤„╬─▄Ŗ£p│ų╠ū¼F(xi©żn)│¼▀^11.15ā|į¬ĪŻį┌▀@ĘNĀŅørŽ┬Ż¼Į^╬Č╣╔ārĄ─┤¾Ę∙Č╚╗žš{(di©żo)ę▓Š═ūāĄ├Ė³╚▌ęū└ĒĮŌĪŻ

ŠC║ŽüĒ┐┤Ż¼Į^╬Č╩│ŲĘį┌ą▌ķe¹u╬Č▀@Śl╝Ü(x©¼)Ęų┘ÉĄ└╔ŽŻ¼╚į╚╗ōĒėą├„’@Ą─ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼ų▄║┌°åĪó╗═╔Ž╗═Ą╚ī”╩ųČ╠ĢrķgŽļūĘ╔ŽüĒ▓óĘŪęū╩┬ĪŻĄ½Į^╬Č╩│ŲĘŽļę¬Ė³╔Žę╗īėśŪŻ¼Ī░├└╩│╔·æB(t©żi)╚”Ī▒─▄▓╗─▄ųv│÷ą┬╣╩╩┬Ż¼▀Ć╩ŪĻP(gu©Īn)µIę“╦žų«ę╗ĪŻ

│į°å▓▒ūėąĶę¬╬Č└┘Ą─ø_äėŻ¼┘Y▒Š╩ął÷▓╗Ģ■Ż¼╦³ąĶę¬Ė³ėąŽļŽ¾┴”Ą─ø_äėĪŻ

╣Ø(ji©”)³cžöĮø(j©®ng)┬Ģ├„Ż║╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼╬─š┬ųąĄ─ą┼Žó╗“╦∙▒Ē╩÷Ą─ęŌęŖ▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūhŻ¼╣Ø(ji©”)³cžöĮø(j©®ng)▓╗ī”ę“╩╣ė├▒Š╬─š┬╦∙▓╔╚ĪĄ─╚╬║╬ąąäė│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį