ą┬▓Ķ’ŗę¬ėŁüĒĪ░ą┬┘ɳcĪ▒Ż┐

üĒį┤/┴Ń╩█╔╠śI(y©©)įušō

ą┬▓Ķ’ŗ┘ÉĄ└╚į╩Ūą┬Ž¹┘M╩ął÷Ą─Į╣³cĪŻ

Į±─Ļķ_─Ļć·└@ą┬▓Ķ’ŗĄ─ą┬┬äŠ═▓╗öÓŻ¼ĮĄārĪó▓├åTĪóķTĄĻ╩š┐sŻ¼š¹¾w╩ął÷į÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼ĖéĀÄš²ėŁüĒą┬Ą─ūāöĄ(sh©┤)ĪŻ

Ī░īŹļH╔Ž¼F(xi©żn)į┌Ą─ą┬▓Ķ’ŗ═µ╝ęéāČ╝ū▀ĄĮ┴╦ę╗éĆ▓Ē┐┌ĪŻ▀@éĆ▓Ē┐┌Ą─ĻP(gu©Īn)µI╩Ūęį═∙ę└┐┐ĀIõNĪóū÷ŲĘ┼ŲŲž╣ŌĄ─┐ņ┤“─Ż╩ĮęčĮø(j©®ng)▀^╚źĪŻą┬▓Ķ’ŗ┘ÉĄ└┌ģė┌│╔╩ņ╗»Ż¼¤ošōī”ė┌ģó┘É═µ╝ę▀Ć╩Ū═Č┘Yš▀Ż¼Č╝ę¬Ė³┐┤ųžŲõ║¾ä┼Ż¼¼F(xi©żn)į┌▀M╚ļ┴╦▒╚Ų┤▀\ĀIĄ─ļAČ╬ĪŻĪ▒ę╗╬╗ķLŲ┌ĻP(gu©Īn)ūóą┬Ž¹┘MŅIė“Ą─═Č┘YÖCśŗ(g©░u)║Ž╗’╚╦ĖµįV╬ęéāĪŻ

ā╚(n©©i)ŠĒĄ─ą┬▓Ķ’ŗ┘ÉĄ└Ż¼š²├µ┼RŽ¹┘M╚”┌ģ═¼Īóą┬─Ż╩Į▓Ņ«É╗»Īó╣®æ¬µ£ĖéĀÄĪó▒¼ŲĘäō(chu©żng)ą┬─▄┴”Ą╚ą┬ļAČ╬Ą─┤¾┐╝ĪŻ

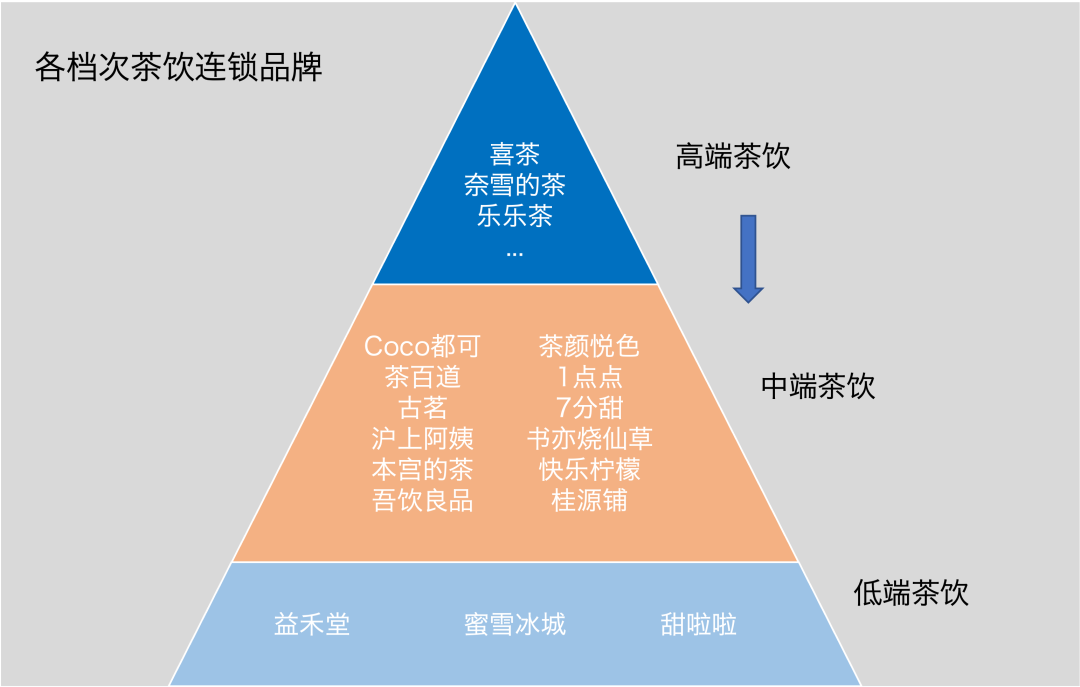

ą┬▓Ķ’ŗĄ─Ī░▒∙┼c╗Ī▒

ūŅĮ³Ż¼Ž▓▓Ķ║═─╬讥─ę╗▓©ĮĄārę²░l(f©Ī)╚”ā╚(n©©i)¤ßūhĪŻ

▒╚╚ńŽ▓▓Ķ┤╦┤╬ārĖ±š{(di©żo)š¹Ė▓╔wŽ▓▓Ķį┌╩█Ą─ųź╩┐▓ĶĪó╣¹▓ĶĪó─╠▓ĶĪó╝ā▓ĶĪó┐¦Ę╚Ż¼─╦ų┴Ž▓▓ĶOEMĪóŽ▓▓ĶųŲ▒∙Ą╚╚½ŲĘŅÉĮ^┤¾ČÓöĄ(sh©┤)«a(ch©Żn)ŲĘĪŻš{(di©żo)ārĘ∙Č╚1-10į¬▓╗Ą╚Ż¼å╬ŲĘš{(di©żo)ārūŅĖ▀Ę∙Č╚▀_10į¬ĪŻ

š{(di©żo)ār║¾Ż¼│²┴╦éĆäe│Ū╩ąŽ▐Č©«a(ch©Żn)ŲĘĪóų▄▀ģŻ¼ęį╝░LABĄĻĪó╩ųįņĄĻ╔┘┴┐«a(ch©Żn)ŲĘ═ŌŻ¼Ž▓▓Ķų„┴„ķTĄĻĄ─«a(ch©Żn)ŲĘārĖ±ęč╚½├µĄ═ė┌30į¬Ż¼Ūę╩█ārį┌15-25į¬«a(ch©Żn)ŲĘęčš╝ō■(j©┤)Ž▓▓Ķ╚½▓┐«a(ch©Żn)ŲĘĄ─60%ęį╔ŽĪŻ╔§ų┴ė┌Ż¼ĮĄārų«║¾╩ū┤╬│÷¼F(xi©żn)┴╦10į¬ęįā╚(n©©i)Ą─«a(ch©Żn)ŲĘĪŻ

Ž▓▓ĶĘĮ├µ▒Ē╩ŠŻ¼▒Š┤╬ārĖ±š{(di©żo)š¹╩Ū╗∙ė┌ŲĘ┼ŲĪóęÄ(gu©®)─Ż║═╣®æ¬µ£╔ŽĄ─Ęe└█Å─Č°īŹ¼F(xi©żn)Ą─Ż¼▓╗ė░Ēæ╚╬║╬«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)║═ė├┴ŽĪŻŽ▓▓Ķėą─▄┴”į┌«a(ch©Żn)ŲĘ┼õĘĮĪóė├┴Ž║═ŲĘ┘|(zh©¼)Č╝▓╗Ė─ūāĄ─Ū░╠ߎ┬ī”«a(ch©Żn)ŲĘ╩█ār▀Mąąš{(di©żo)š¹ĪŻŲõŽÓĻP(gu©Īn)žōž¤╚╦▀Ć▒Ē╩ŠŻ¼Ž▓▓Ķ«a(ch©Żn)ŲĘĄ─ų„┴„«a(ch©Żn)ŲĘārĖ±Ä¦ķLŲ┌ŠS│ųį┌╩«Äūį¬ĄĮČ■╩«Äūį¬ų«ķgŻ¼Ž▓▓Ķ▓óĘŪ╦∙ų^Ė▀ār▓Ķ’ŗĪŻ

Č°Ž▓▓ĶĄ─└Žī”╩ų─╬讥─▓Ķūį╚╗ę▓ę¬Ė·ĪŻ─╬讥─▓ĶČÓ┐Ņ▓Ķ’ŗ«a(ch©Żn)ŲĘ│÷¼F(xi©żn)┴╦┤¾Ę∙ĮĄārĪŻŲõųąŻ¼«a(ch©Żn)ŲĘārĖ±ūŅĄ═Ą─ėą├└╩Į┐¦Ę╚Īó╝āŠGÕ¹▓Ķ║¾Ą╚«a(ch©Żn)ŲĘ╩█ārāH×ķ9į¬ĪŻ╩█ārĖ▀Ą─«a(ch©Żn)ŲĘę▓Č╝┐žųŲį┌30į¬ęįā╚(n©©i)ĪŻ

į┌╬ęéā┐┤üĒŻ¼Ž▓▓ĶĪó─╬č®ĮĄār▒Š╔Ē╗“įS╩Ūę╗ĘN▓▀┬įŻ¼ę╗ĘĮ├µŽ▓▓ĶĪó─╬č®ę╗ų▒ū„×ķĖ▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲĄ─┤·▒ĒŻ¼Ą½Ųõ▓ó▓╗šJ┐╔ūį╔Ē╩ŪĖ▀ārŻ¼ĮĄār┐╔ęįīóŽ¹┘M╚”į┘öU┤¾ĪŻ┴Ēę╗ĘĮ├µŻ¼╩Ūą┬ĢxĄ─ŲĘ┼Ųš²į┌┤¾╦┴öUÅłŻ¼▓óŪęėą▐r(n©«ng)┤Õ░³ć·│Ū╩ąų«ä▌Ż¼ę╗ą®ų„┤“Ž┬│┴╩ął÷Ą─ŲĘ┼Ųę▓ķ_╩╝į┌ę╗Č■ŠĆ│Ū╩ąķ_ĄĻĪŻ▀@ę▓ĮoŽ▓▓ĶĪó─╬č®Ä¦üĒ▓╗ąĪē║┴”ĪŻīóārĖ±ĘĆ(w©¦n)Č©į┌ų„┴„┤¾▒ŖŽ¹┘M╦«ŲĮŻ¼ėą└¹ė┌Ž▓▓ĶĪó─╬č®ŲĘ┼Ųą¦æ¬Ž┬Ą─╩ął÷ĖéĀÄŻ¼═¼ĢrŽ┬┴╦ę╗▓ĮŽ╚╩ųŲÕĪŻ

Č°Å─╩ął÷ĖéĀÄīė├µ┐┤Ż¼Ž▓▓ĶĪó─╬č®ĮĄār║¾Ż¼┐╔ęį╚½├µĖ▓╔wĖ▀ųąĄ═Ž¹┘M╚”Ż¼─┐Ū░┐┤Ą┌ę╗Č■╠▌ĻĀ═µ╝ęßśī”Ą─Ž¹┘MČ©╬╗ęčĮø(j©®ng)Ė▀Č╚ųž»BĪŻ

ęį═∙ęįŽ▓▓ĶĪó─╬č®×ķ┤·▒ĒĄ─Ė▀Č╦▓Ķ’ŗ╩ął÷Ż¼ę╗³c³cĪóCoCoĪóĢ°ęÓ¤²Ž╔▓▌Ą╚ų„╣ź╩ŪųąČ╦╩ął÷Ż¼Č°├█č®▒∙│Ūį┌Ą═Č╦╩ął÷ōĒėąĮ^ī”Ą─ŲĘ┼Ų║═ķTĄĻöĄ(sh©┤)ā×(y©Łu)ä▌ĪŻ

Ą½¼F(xi©żn)į┌▓┐ĘųųąČ╦╩ął÷ŲĘ┼Ųį┌═∙╔ŽØqārŻ¼▒╚╚ńĮ±─Ļ│§▓ĶŅüÉé╔½Š═ßśī”─╠▓Ķ«a(ch©Żn)ŲĘØqārŻ¼┤¾▓┐Ęų«a(ch©Żn)ŲĘČ╝īó╔ŽØq1ų┴2į¬Ż¼Č°Ė▀Č╦╩ął÷ŲĘ┼ŲŽ▓▓ĶĪó─╬č®į┌ĮĄārŻ¼▀@Š═ą╬│╔┴╦ŲĘ┼ŲĖéĀÄų„ꬊ█Į╣į┌ųąČ╦Ž¹┘MĪŻ

▀@Įoų«Ū░ĄĮųąĄ═╩ął÷═µ╝ę?gu©®)¦üĒ║▄┤¾ē║┴”ĪŻĪ░«ģŠ╣į┌«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)▓╗ūāĄ─Ū░╠ߎ┬Ż¼ārĖ±ėų▓Ņ▓╗ČÓŻ¼«ö╚╗Ģ■▀xō±Ņ^▓┐Ą─▓Ķ’ŗĪŻĄ½«ö╚╗Ż¼ę¬─▄ĘĮ▒Ń┘Å┘I╩ŪŪ░╠ßĪ▒ĪŻę╗╬╗╔Ž░ÓūÕĄ─┼«Ž¹┘Mš▀ĖµįV╬ęéāĪŻ

▀@ĘNĮĄār▓▀┬įĦüĒą¦╣¹ę▓┴óĖ═ęŖė░ĪŻūįŽ▓▓Ķ░l(f©Ī)▓╝ĮĄāręįüĒŻ¼ėąą®ķTĄĻęčĮø(j©®ng)│÷¼F(xi©żn)┼┼ĻĀ▒¼å╬¼F(xi©żn)Ž¾ĪŻ

╩┬īŹ╔ŽŻ¼╩ął÷ĖéĀÄ▀Ćę¬Ė³╝ż┴ęĪŻ╠žäe╩Ūų▒ĀI─Ż╩ĮVS╝ė├╦─Ż╩ĮŻ¼║¾š▀š²į┌Ž┬│┴╩ął÷┼▄±R╚”ĄžĪŻ

┤╦Ū░─╬讥─▓Ķį┌Ė█Į╗╦∙░l(f©Ī)▓╝ča│õ╣½Ėµ’@╩ŠŻ¼2021─ĻŻ¼─╬讥─▓ĶŅAėŗ╚½─ĻõøĄ├╩š╚ļ╝s42.8ā|į¬ų┴43.2ā|į¬Ż¼═¼▒╚ŅAį÷│¼40%Ż╗õøĄ├Įø(j©®ng)š{(di©żo)š¹ā¶╠Øōp×ķ1.35ā|į¬ų┴1.65ā|į¬ĪŻ╠ØōpĦüĒę╗Č©ē║┴”ĪŻĄ½═¼śėŻ¼─╬č®ø]ėą═Żų╣ķ_ĄĻĄ─▓ĮĘźĪŻĮžų┴2021─Ļ12į┬31╚šŻ¼─╬č®╣▓Įø(j©®ng)ĀI817ķg─╬讥─▓Ķ▓Ķ’ŗĄĻĪŻ

Č°┴Ēę╗ĹĄ─▓ĶŅüÉé╔½ę▓įŌė÷╗¼ĶF▒RĪŻŲõūįŲžę▀ŪķŲ┌ķgį┬Š∙╠Øōp2000╚fŻ¼Č°į┌┤╦ų«Ū░ęčĮø(j©®ng)┼RĢrĻP(gu©Īn)ķ]87╝ęķTĄĻĪŻ

Ą½╝┤╩╣╩▄ę▀Ūķė░Ēæć└ųžĪŻ╝ė├╦─Ż╩ĮĄ─═µ╝ęéāŻ¼ę└╚╗į┌Ž┬│┴╩ął÷┐ņ┼▄ōīŠW(w©Żng)³cĪŻ

’LŅ^š²╩óĄ─▓Ķ’ŗĄĻųąŻ¼▒╚╚ń├█č®▒∙│ŪęčĮø(j©®ng)│¼▀^18000╝ęķTĄĻĪóĢ°ęÓ¤²Ž╔▓▌ę▓▀_ĄĮ6660╝ęĄĻĪó£¹╔Ž░óę╠│¼▀^4000╝ęĄĻĪŻ

Š═į┌Ū░▓╗Š├Ż¼Ģ°ęÓ¤²Ž╔▓▌─├ĄĮ┴╦│¼6ā|į¬Ą─═Č┘YĪŻō■(j©┤)ŽżŻ¼┤╦┤╬═Č┘Y╣▓ėą╚²ų¦╗∙Įģó┼cŻ¼Ą┌ę╗ų¦×ķĮ^╬ČĪóŪóŪó╩│ŲĘĪó“vėŹĪó┐╦├„╩│ŲĘĄ╚ę╗Ų│╔┴óĄ─Ī░│╔Č╝ą┬Į“╦┴ę╝╬ķĪ▒Ż╗Ą┌Č■ų¦×ķĮ^╬Čą┬─╝Ą─ę╗ų¦Č©Ž“╗∙ĮĪ░║■─ŽĢ°Ä¦▓▌Ī▒Ż╗Ą┌╚²ų¦×ķė╔╠žä┌╠žĪóä┼ŠŲĄ──Ė╣½╦Šä┼┼Ųęį╝░ä┼░į─ąčbĄ╚ę╗Ų│╔┴óĄ─Ī░ŪÓŹuųZéźĪ▒ĪŻ░┤╣└╦ŃŻ¼Ģ°ęÓ¤²Ž╔▓▌═Č║¾╣└ųĄęčĮø(j©®ng)▀_ĄĮ100ā|į¬╚╦├±Ä┼Ż©╝s15ā|├└į¬Ż®Ż¼│╔×ķą┬▓Ķ’ŗ┘ÉĄ└Ą─ėųę╗ų╗¬ÜĮŪ½FĪŻ

╬ęéā┐┤Ģ°ęÓ¤²Ž╔▓▌Ą─░l(f©Ī)š╣Ż¼Å─2018─ĻĄĮ2020─ĻŻ¼3─ĻĢrķgĢ°ęÓ¤²Ž╔▓▌Ą─ķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ┴╦5000╝ęĪŻ─┐Ū░Ģ°ęÓ¤²Ž╔▓▌ōĒėą│¼6660╝ęķTĄĻŻ¼Ųõųąęį╝ė├╦ķTĄĻ×ķų„Ż¼ų▒ĀIķTĄĻš╝▒╚ĘŪ│ŻąĪĪŻ

į┘ęį£¹╔Ž░óę╠×ķ└²üĒ┐┤Ż¼Ųõų„┤“Ī░╬Õ╣╚▓Ķ’ŗĪ▒Ą─ĮĪ┐Ąą┬▓Ķ’ŗŻ¼│╔┴óė┌2013─ĻŻ¼┼▄┴╦9─ĻČÓĢrķgŻ¼╚ńĮ±ęčĖ▓╔w╚½ć°300ČÓéĆ│Ū╩ąŻ¼į┌ÅV¢|Īó╠ņĮ“Īó╔Į¢|ĪóĮŁ╠KĪó░▓╗šĪó║ė▒▒Ą╚ĄžōĒėą4000+╝ęķTĄĻĪŻ┘Y▒ŠĄ─╝ė┤aŻ¼ūīŲõ═žĄĻĄ─ę░ą─ę▓Ė³┤¾Ż¼Ųõ─┐ś╦╩Ūį┌2022─Ļę¬▀_ĄĮ7000+ķTĄĻŻ¼╬┤üĒū÷ĄĮ2╚f-3╚f╝ęĪŻ

╚ź─Ļ6į┬Ż¼£¹╔Ž░óę╠į┘½@Į³ā|į¬Ą─╝╬ė∙╗∙ĮĄ─ūĘ╝ė═Č┘YĪŻō■(j©┤)£¹╔Ž░óę╠äō(chu©żng)╩╝╚╦å╬ąl(w©©i)Ōx═Ė┬ČŻ¼ą┬Ą─╚┌┘Yę╗▓┐Ęųīóė├ė┌╝ė├╦╔╠Ą─ča┘N║═▀\ĀIų¦│ųŻ¼╔ŅĖ¹╣®æ¬µ£Ż¼śŗ(g©░u)ų■ŲĘ┼ŲĄ─║╦ą─▒┌ēŠĪŻ

╝ė├╦─Ż╩ĮŲõīŹ╩ūŽ╚├ķ£╩Ą─▒Ń╩ŪŽ┬│┴╩ął÷ĪŻ╝╬ė∙╗∙Įäō(chu©żng)╩╝║Ž╗’╚╦ąl(w©©i)š▄┤╦Ū░▒Ē╩ŠŻ║Ī░¼F(xi©żn)ųŲ▓Ķ’ŗū„×ķĄ═┐═å╬ŪęĖ▀ŅlĄ─Ž¹┘Mł÷Š░Ż¼╬ęéā┐┤║├▓╝ŠųŽ┬│┴╩ął÷Ą─ąĪĄĻ╝ė├╦─Ż╩ĮŻ¼─▄ē“ėąĖ³ÅVķ¤Ą─╩ął÷╚▌┴┐Ī¬Ī¬Č■ŠĆ╝░ęįŽ┬Ą─Ž┬│┴╩ął÷╝»ųą┴╦70%Ą─¼F(xi©żn)ųŲ▓Ķ’ŗķTĄĻŻ¼╚fĄĻ┐šķgęč▒╗Ņ^▓┐ŲĘ┼Ų“×ūCĪŻĪ▒

«ö╚╗Ż¼ęį╝ė├╦─Ż╩ĮöUÅłĄ─š╝┤¾ČÓöĄ(sh©┤)Ż¼į┌ķTĄĻöĄ(sh©┤)╔ŽŻ¼▀ĆėąCoCoĪó1³c³cĪóęµ║╠╠├ĪóĢ°ęÓĪó╣┼▄°ķTĄĻöĄ(sh©┤)┴┐Č╝į┌║├ÄūŪ¦╝ęŻ╗Č°ķTĄĻöĄ(sh©┤)┴┐Ą─Ņ^░čĮ╗ę╬ūį╚╗▀Ć╩Ū├█č®▒∙│Ūū°ĘĆ(w©¦n)┴╦ĪŻ─┐Ū░Ż¼├█č®▒∙│ŪĖ▓╔w╚½ć°31éĆ╩Ī╩ąģ^(q©▒)╝░¢|─Žüå▓┐Ęųć°╝ęŻ¼ėą│¼▀^18000╝ęķTĄĻĪŻČ°Ųõę▓į┌ø_ō¶IPO╔Ž╩ąŻ¼╣└ųĄį┌200ā|ĪŻ

Č°┴Ēę╗╝ęą┬▓Ķ’ŗŲĘ┼Ų▓Ķ░┘Ą└┤╦Ū░ę▓é„│÷╗“ė┌Į±─ĻĖ░Ė█IPOŻ¼ŅA╗I╝»╝s5ā|├└į¬Ą─┘YĮĪŻ

└^─╬č®╔Ž╩ąų«║¾Ż¼┐┤üĒĮ±─Ļų┴╔┘ėąę╗╝ę╝ė├╦─Ż╩ĮĄ─ą┬▓Ķ’ŗŲĘ┼ŲĢ■Ū├ńŖĪŻ

Ī░ą┬▓Ķ’ŗš²į┌╔Žč▌▒∙┼c╗Ą─æ(zh©żn)ł÷ĪŻ▓╗─▄šfŅ^▓┐Ą─ŲĘ┼ŲŠ═ū°ĘĆ(w©¦n)┴╦Ż¼īŹļH╔Žę▓├µ┼R║▄┤¾╠¶æ(zh©żn)ĪŻČ°ą┬Ģx║┌±RŲĘ┼ŲČ╝ėąÅØĄ└│¼▄ćĄ─ÖCĢ■ĪŻĪ▒śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠĪŻ

╬ęéāī”▒╚üĒ┐┤Ż¼Ž▓▓ĶĪó─╬讥─ų▒ĀI─Ż╩Į║═├█č®▒∙│ŪĪóĢ°ęÓ¤²Ž╔▓▌Īó£¹╔Ž░óę╠Ą╚╝ė├╦─Ż╩Į┐ņ╦┘ķ_ĄĻŻ¼¤ošōÅ─Č©╬╗▀Ć╩Ū─Ż╩Į╔ŽŻ¼ėąĄõą═ģ^(q©▒)äeĪŻĄ½į┌Ž¹┘MČ╦üĒ┐┤Ż¼š¹¾wą┬▓Ķ’ŗĄ─Ž¹┘Mųęš\Č╚▓ó▓╗Ė▀Ż¼Ž¹┘Mš▀▓ó▓╗╣▄╩▓├┤─Ż╩ĮŻ¼TAéāꬥ─╩ŪĖ▀ąįār▒╚Ą─«a(ch©Żn)ŲĘĪó¾w“×ĪŻ

ą┬┘ɳcęčĄĮŻ┐

┤╦Ū░ę▓ėą╚╦į┌┘|(zh©¼)ę╔ą┬▓Ķ’ŗĄ─┘ÉĄ└▀Ć─▄╗ČÓŠ├Ż┐╔§ų┴ķ_╩╝│¬╦źą┬▓Ķ’ŗĪŻ

╬ęéāšJ×ķŻ¼ą┬▓Ķ’ŗĢ■ųØu▀M╚ļĘ┼ŠÅį÷ķLĄ─ļAČ╬ĪŻĄ½┐┤š¹¾w╩ął÷Ą─░l(f©Ī)š╣Ż¼į┌ĮėŽ┬üĒĄ─ų┴╔┘5─Ļā╚(n©©i)│ų└m(x©┤)┐┤║├ĪŻ

Ė∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■ĪČ2021ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼╬┤üĒ2-3─ĻŻ¼ą┬▓Ķ’ŗš¹¾wį÷ķL╦┘Č╚īóĘ┼ŠÅŻ¼ŅAėŗ×ķ10-15%ĪŻČ°į┌2018-2020─ĻŻ¼╬ęć°ą┬▓Ķ’ŗ╩ął÷╩š╚ļęÄ(gu©®)─ŻĄ─į÷ķL┬╩Ęųäe×ķ26.5%Īó23.4%Īó26.1%ĪŻ

Ą½╩ął÷Ą░ĖŌ╚įį┌Ę┼┤¾Ż¼░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŅAėŗ2022─Ļīó═╗ŲŲ3000ā|į¬ĪŻ

ąĶ꬚²ęĢĄ─ę╗éĆå¢Ņ}╩ŪŻ¼ą┬▓Ķ’ŗę▓ęčĮø(j©®ng)ā╚(n©©i)ŠĒć└ųžŻ¼š²╚ńŪ░╩÷Ą─Ė„īė╝ēĄ─═µ╝ęČ╝╗©Ė³┤¾┴”ÜŌį┌öUÅłŻ¼ę╗Č©Ģ■ųØu▀M╚ļ’¢║═Ų┌ĪŻČ°ę¬┌AĄ├ą┬┘ɳcŻ¼ĪĖ┴Ń╩█╔╠śI(y©©)įušōĪ╣šJ×ķĢ■ėąÄūéĆĻP(gu©Īn)µIĪŻ

Ą┌ę╗éĆ³c╩ŪŽ¹┘M╚”ĮėĮ³Ż¼ųąĖ▀Č╦Ą─ĮńŽ▐▓╗─Ū├┤├„╬·Ż¼ųąČ╦▓Ķ’ŗĖéĀÄīó╝ėäĪŻ¼Ž┬│┴╩ął÷▀Ćėą┤¾į÷┴┐ĪŻ

Ž▓▓ĶĪó─╬č®ĮĄār║¾īóöU┤¾Ž¹┘M╚”ĪŻŲõ╩ął÷Ę▌Ņ~ę▓╗“įSĢ■▀Mę╗▓Į╠ß╔²ĪŻ

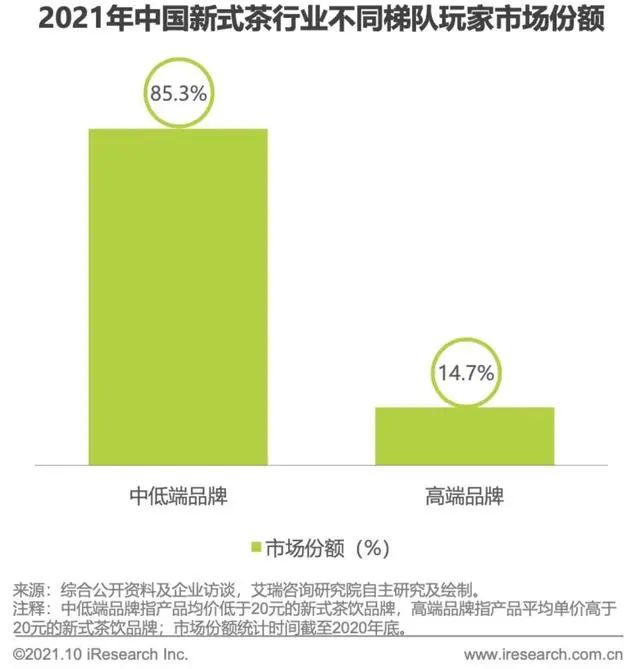

ō■(j©┤)░¼╚ū╔įā£y╦ŃŻ¼2021─Ļęį├█č®▒∙│Ū×ķ┤·▒ĒĄ─ųąĄ═Č╦▀Bµi▓Ķ’ŗŲĘ┼Ųį┌ą┬╩Į▓Ķ’ŗąąśI(y©©)ųą╦∙š╝╩ął÷Ę▌Ņ~Šėė┌Ū░┴ąŻ¼Ž▓▓ĶĪó─╬讥─▓ĶĪóśĘśĘ▓ĶĄ╚Ė▀Č╦▓Ķ’ŗŲĘ┼Ų╣▓š╝╝s×ķ14.7%Ą─╩ął÷Ę▌Ņ~ĪŻ

Ą½ĮĄŠS║¾Ą─Ž▓▓ĶĪó─╬č®Ė³├ķ£╩Ą─╩ŪųąČ╦Ž¹┘M╩ął÷ĪŻį┌╩ął÷ųž»BĄ─ģ^(q©▒)ė“Ż¼Ė³ČÓŲĘ┼Ųę¬╦╝┐╝Ą─╩ŪĖ·▓╗Ė·Ą─å¢Ņ}ĪŻųąć°╩│ŲĘ«a(ch©Żn)śI(y©©)Ęų╬÷ĤųņĄż┼ŅšJ×ķŻ¼▀@Ģ■╝ė╦┘ąąśI(y©©)Ž┤┼ŲĪŻų╗ėą─Ūą®─▄ē“║▄║├┐žųŲ│╔▒Š║═┘|(zh©¼)┴┐Īó╣®æ¬µ£╣▄└Ē─▄┴”▌^ÅŖĄ─ŲĘ┼ŲŻ¼▓┼ėąĖ³┤¾Ą─ĖéĀÄā×(y©Łu)ä▌ĪŻ

▀Ćę¬╦╝┐╝Ą─╩Ūį÷┴┐╩ął÷ĪŻ

─┐Ū░Ž▓▓ĶĪó─╬č®ų„ę¬į┌ę╗Č■ŠĆ│Ū╩ąķ_ĄĻŻ¼Ą½ę╗ŠĆą┬▓Ķ’ŗ╩ął÷ęčĮø(j©®ng)ųØu┌ģė┌’¢║═Ż¼╩ŪʱŽ┬│┴▀Ć╩Ūū÷┤¾├▄Č╚ĪŻŽ▓▓Ķ║═─╬č®╗“įSĢ■ėą▓╗═¼┐╝┴┐ĪŻ

┤╦Ū░─╬č®├„┤_▒Ē╩Š▓óø]ėą░l(f©Ī)┴”Ž┬│┴╩ął÷Ą─ęŌ╦╝ĪŻČ°╩Ūīó─┐ś╦ć·└@į┌ę╗Č■ŠĆ│Ū╩ąį÷╝ė├▄Č╚ĪŻäō(chu©żng)╩╝╚╦┼Ēą─šJ×ķŻ¼ų╗ę¬╝ė├▄─▄ē“▀_ĄĮ▒╚▌^║├ĀŅæB(t©żi)Ą─│Ū╩ąŻ¼å╬ĄĻśI(y©©)┐āČ╝Ģ■ėą▀Ć▓╗ÕeĄ─▒Ē¼F(xi©żn)ĪŻ

Č°Ž▓▓Ķ├„’@ėąš„æ(zh©żn)Ž┬│┴╩ął÷Ą─ę░ą─ĪŻ░³└©┤╦Ū░įć╦«Ą─Ž▓ąĪ▓Ķ,─┐Ū░į┌ųķ╚²ĮŪķ_│÷┴╦20ČÓ╝ęķTĄĻĪŻĄ½▀@éĆ┴┐╝ē▀Ć╩ŪĘŪ│ŻąĪĪŻ╚ń║╬├µī”╝ė├╦─Ż╩Į┐ņ┼▄Ą─ŲĘ┼Ųø_ō¶Ż¼▀Ć─▄▒ŻūCį┌Ž┬│┴╩ął÷─▄┼▄│÷üĒŻ¼Ž▓▓Ķ▀Ćę¬Ė³ČÓ╦╝┐╝ĪŻ

Ą┌Č■╩Ūą┬─Ż╩ĮĄ─ūā╗»Ż¼ę¬╠ßĖ▀å╬ĄĻą¦┬╩║═ė»└¹─▄┴”ĪŻ

╚įęįŽ▓▓Ķ×ķ└²üĒ┐┤ĪŻ

ō■(j©┤)Ž▓▓Ķ░l(f©Ī)▓╝Ą─ĪČ2021─Ļņ`Ėą’ŗ▓Ķł¾ĖµĪĘ’@╩ŠŻ¼2021─ĻŲõ╣┘ĘĮī”═Ō┼¹┬ČĄ─╚½Ū“ķTĄĻöĄ(sh©┤)┴┐ę└╚╗×ķ800+╝ęŻ¼Ųõųą▒╗╝─ėĶ║±═¹Ą─GOĄĻą┬į÷200+╝ęĪŻ

╬ęéāų¬Ą└Ž▓▓ĶĄ─ķTĄĻĘų│╔ś╦£╩ĄĻĪóPinkĄĻĪó║┌ĮĄĻĪóDPĄĻ║═GoĄĻŻ©ūįų·┐ņ╚ĪŻ®ĪŻŽ▓▓ĶGOĄĻŠĆ╔ŽŽ┬å╬+ķTĄĻūį╠ß─▄║▄║├Ą─æ¬ī”─┐Ū░ę▀ŪķĦüĒĄ─ė░ĒæŻ¼Č°Ūę─▄ėąą¦╠ßĖ▀┬─╝są¦┬╩Ż¼▓ó╠ß╔²å╬ĄĻė»└¹─▄┴”ĪŻ

─┐Ū░Ż¼Ž▓▓ĶķTĄĻ┤¾ČÓĖ▓╔wę╗ŠĆ║═Č■ŠĆ│Ū╩ąĪŻČ°ŲõķTĄĻĄ─├½└¹┤¾Ė┼─▄ū÷ĄĮ60%ęį╔ŽĪŻ

į┌ą¦┬╩ĘĮ├µę▓╩ŪŽ┬┴╦╣”Ę“ĪŻ└²╚ńŻ¼2021─ĻŽ▓▓Ķė├涊Ć╔Ž³cå╬║¾Ą╚┤²╚Ī▓ĶĄ─Ģrķg▓╗öÓ┐sČ╠Ż¼ŲĮŠ∙├┐å╬ė├æ¶ĄĮĄĻ╚Ī▓ĶĄ╚┤²ĢrķgŻ¼ŽÓ▒╚2020─Ļ┐sČ╠┴╦╝s5ĘųńŖŻ╗ėą│¼500╝ęķTĄĻīŹ¼F(xi©żn)┴╦ĘŪĘ▒├”ĢrČ╬15ĘųńŖā╚(n©©i)│÷▓═ĪŻį┌ķTĄĻ³cå╬īė├µŻ¼Ž▓▓ĶęčĮø(j©®ng)īŹ¼F(xi©żn)┴╦Ī░Üó╦└┼┼ĻĀĪ▒Ż¼Įo¾w“×╝ėĘų▓╗╔┘ĪŻ

Č°─╬č®ę▓į┌▓╗öÓĄ³┤·ūį╔ĒĄ──Ż╩ĮĪŻ

┼Ēą─┤╦Ū░▀Ć▒Ē╩ŠŻ¼─╬讥─▓ĶĮėŽ┬üĒĢ■ųžą┬╦╝┐╝╠├╩│Īó═ŌĦĪó═Ō┘uĪó┴Ń╩█╦─ĘN«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)║═ė»└¹─Żą═Ż¼▓óųžą┬▀Mąą┘Yį┤┼õų├ĪŻĪ«ŠĆ╔Žėåå╬Ī»ęį╝░Ī«ą┬┴Ń╩█Ą╚ČÓį¬Ž¹┘Mł÷Š░Ī»╩Ū╬ęéāŽ┬ę╗ļAČ╬ą┬Ą─┼¼┴”ĘĮŽ“ĪŻĪ▒

īŹ¾wĄĻ─Ż╩Įę▓ū÷┴╦ČÓĘĮ├µĄ─╠Į╦„ĪŻÅ─ķTĄĻ┐┤æ¬įō╩Ūś╦£╩ĄĻ+PROĄĻą╬│╔ĮM║ŽŻ¼╠ßĖ▀╔╠╚”ĪóĖ▀ÖnīæūųśŪ║═║╦ą─ūĪš¼ģ^(q©▒)ė“Ą─ØB═Ė┬╩ĪŻ

PROĄĻęč╩Ū─╬讥─░l(f©Ī)┴”ųž³cĪŻ╩┬īŹ╔ŽŻ¼PROĄĻę▓╩ŪĖ³▌p┴┐╗»Ą──Ż╩ĮĪŻĖ∙ō■(j©┤)╚A╠®ūC╚»ė^³cŻ¼─╬讥─▓ĶPROĄĻķ_ĄĻ╦┘Č╚▌^┐ņŻ¼21─ĻQ4═¼ĄĻ╩š╚ļ╗ųÅ═Ż¼ūįäė╗»įOéõ╝░PROĄĻ▒╚└²╠ß╔²Ż¼ųąķLŲ┌┐┤║├ė»└¹╗ųÅ═╝░▀\ĀIą¦┬╩╠ß╔²ĪŻ

Įžų┴2021─Ļ12į┬31╚šŻ¼╣½╦Š╣▓ķ_įO817╝ę─╬讥─▓ĶķTĄĻŻ¼░³└©446╝ęś╦£╩ĄĻ║═371╝ęPROĄĻĪŻPROĄĻĄ─ė»└¹─▄┴”ę▓Ė³ÅŖĪŻ

į┘š▀╣®æ¬µ£Ą─ā×(y©Łu)ä▌Ż¼īó│╔×ķōīš╝╩ął÷Ą─║╦ą─ĖéĀÄ┴”ĪŻ«a(ch©Żn)ŲĘĄ─äō(chu©żng)ą┬─▄┴”Ż¼─▄│ų└m(x©┤)┤“įņ▒¼ŲĘŻ¼ØMūŃŽ¹┘Mą┬§rĖąĪŻ

ęį┤╦┤╬ĮĄār×ķ└²Ż¼╝╚ę¬▒ŻūC«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ż¼ėųę¬▒ŻūCę╗Č©Ą─└¹ØÖ┬╩ĪŻŽ▓▓ĶĘĮ├µ▒Ē╩ŠŻ¼Ą├ęµė┌ŲĘ┼Ųä▌─▄ĪóęÄ(gu©®)─Żā×(y©Łu)ä▌ęį╝░į┌╣®æ¬µ£Ą─╔ŅĖ¹║═Ęe└█Ż¼Ųõėą─▄┴”į┌«a(ch©Żn)ŲĘė├┴Ž║═ŲĘ┘|(zh©¼)Č╝▓╗Ė─ūāĄ─Ū░╠ߎ┬ī”«a(ch©Żn)ŲĘĄ─╩█ār▀Mąąš{(di©żo)š¹ĪŻ

Ž▓▓ĶĘĮ├µ═Ė┬ČŻ¼Ž▓▓Ķ│²┴╦ęÄ(gu©®)─Ż╗»▓╔┘ÅŻ¼ęčĮø(j©®ng)╔Ņ╚ļ╔Žė╬Ż¼═©▀^ūįĮ©Īó╣▓Į©╗∙ĄžĄ╚ČÓĘNĘĮ╩ĮŻ¼╔ŅČ╚ģó┼c╔Žė╬▓Ķł@Īó╣¹ł@Ą─ĘNų▓║═╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)Ż¼▀Ćį┌╣®æ¬µ£ŅIė“Ą─öĄ(sh©┤)ūų╗»Īó└õµ£╬’┴„ŠW(w©Żng)ĮjĄ╚ĘĮ├µ▀Mąą┴╦═Č╚ļĪŻ

äō(chu©żng)ą┬īė├µę▓ąĶꬎ┬┤¾╣”Ę“ĪŻĪČ2021─Ļņ`Ėą’ŗ▓Ķł¾ĖµĪĘ’@╩ŠŲõį┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĘĮ├µ▒Ē¼F(xi©żn)Ż¼2021─ĻŽ▓▓Ķ▀B└m(x©┤)═Ų│÷ųźųźČÓ╚ŌŪÓ╠ßĪóŪÓ╠ß▒¼ÖÄĪó▒¼ųŁ┤¾ķ┘Ą╚18┐Ņą┬ŲĘŻ¼Ž╚║¾▀M╚ļ╚╦ÜŌ«a(ch©Żn)ŲĘTOP10Ż¼│╔×ķę²ŅIŽ¹┘M│▒┴„Ą─Ī░│÷╚”Ī▒▒¼ŲĘĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įušōĪ╣šJ×ķŻ¼╬┤üĒ▀Bµią═▓Ķ’ŗĄĻīóų▓Į╚Ī┤·é„Įy(t©»ng)ąĪĄĻĪŻ«öŽ┬ę▓╩Ūšµš²▒╚Ų┤ā╚(n©©i)╣”Ą─ļAČ╬ĪŻ¤ošō╩Ūų▒ĀI▀Ć╩Ū╝ė├╦─Ż╩ĮŻ¼ąĶꬫa(ch©Żn)ŲĘĪó─Ż╩ĮĪó¾w“×ĪóĘ■䚥╚ĘĮ├µĄ─äō(chu©żng)ą┬Ż¼ū÷┤¾Ž¹┘MārųĄ╩ŻėÓĪŻ

ą┬▓Ķ’ŗęčĮø(j©®ng)ĄĮ┴╦ą┬┘ɳcĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį