═Ķ├└╣╔Ę▌Ż║Ī░ÅŚÅŚÅŚĪ▒ÅŚū▀Ą─╩ąųĄ║╬ĢrÜwŻ┐

┤║’L(f©źng)╩«└’ø]─▄ū╠ØÖĄĮ═Ķ├└╣╔Ę▌Ż¼Ę┤Ą╣╩Ū░č╣╔ārĄ°ĄĮ┴╦╣╚ĄūĪŻį┌┤¾Ą°ąĪØqĄ─22éĆį┬└’Ż¼╩ąųĄ┐s╦«Į³75%ĪŻČ¼╠ņęčĮø(j©®ng)▀^╚źŻ¼═Ķ├└╣╔Ę▌Ą─┤║╠ņ▀ĆėąČÓ▀h(yu©Żn)Ż┐

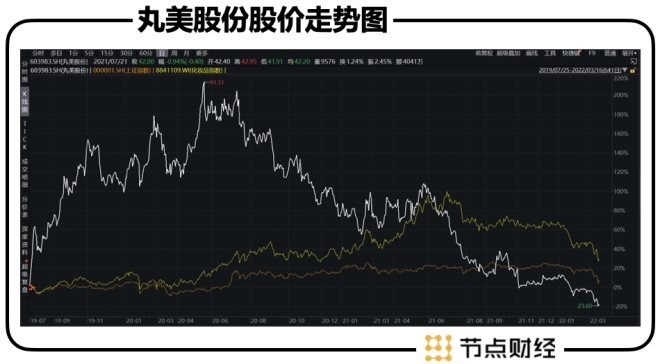

═Ķ├└╣╔Ę▌į┌2020─Ļ5į┬ęįŪ░Ż¼Į^ī”╩Ū┘Y▒Š╩ął÷Ą─īÖā║Ż¼▓╗ĄĮę╗─ĻĄ─ĢrķgŻ¼╣╔ār▒╚ų«╔Ž╩ą╩š▒PārĘŁ┴╦3▒ČŻ¼Č°═¼Ų┌£¹╔Ņ300ųĖöĄ(sh©┤)┐é¾wüĒšf╗∙▒Šø]äėĪŻį┌2020─Ļ4į┬ĄūŻ¼═Ķ├└╣╔Ę▌▀Ćęį╚»╔╠ĮoėĶ┘I╚ļįu╝ēųąĄ──┐ś╦(bi©Īo)ārĖ±ŅA(y©┤)Ų┌ūŅĖ▀ØqĘ∙┼┼├¹Ą┌ę╗Ż©+116.91%Ż®Ż¼¢|▒▒ūC╚»ĮoĄĮ┴╦ŅA(y©┤)Ų┌ūŅĖ▀─┐ś╦(bi©Īo)ār157Ż¼╚ńĮ±┐┤ķ_Ż¼ūī╚╦▀±ću▓╗ęčĪŻūŅĖ▀ār91.8ęčĮø(j©®ng)│╔×ķ═Ķ├└╣╔Ę▌Ą─╣╔āržS▒«ĪŻ

22éĆį┬Ą─Ī░č®▒└Ī▒Ż¼╚¶šf╩Ū┤¾▒P▓╗║├Ż¼┤¾▒Pį┌┤╦Ģrķgģ^(q©▒)ķg▓óø]ėą╠½┤¾ūā╗»Ż╗╚¶šf╩Ūę“?y©żn)ķąąśI(y©©)▓╗Š░ÜŌŻ¼╗»ŖyŲĘąąśI(y©©)į┌ģ^(q©▒)ķgķ_╩╝ĄĮ2021─Ļ6į┬▀ĆĮø(j©®ng)Üv┴╦ę╗┤¾▓©╔ŽØqĪŻ═Ķ├└╣╔Ę▌║╬ęįĪ░¬Ü(d©▓)╔ŲŲõ╔ĒĪ▒Ż┐Š┐ŲõįŁę“ų„ę¬╩Ū╚²³c(di©Żn)Ż¼Ū░Ų┌▀^Ęų═Ėų¦╣└ųĄĪó╣╔¢|│ų└m(x©┤)£p│ų╠ū¼F(xi©żn)Īóė»└¹─▄┴”│ų└m(x©┤)Ž┬ĮĄĪŻ

▀B╣╔¢|Č╝ō·(d©Īn)ą─═Ķ├└Ą─╬┤üĒ╩ął÷▒Ē¼F(xi©żn)Ż¼─Ū═Ķ├└Ą─┘Y▒Šų«┬Ę▀ĆĪ«┐╔Ī»å߯┐Į±╠ņŻ¼╬ęéāŠ═üĒ▒Pę╗▒PŻ¼═Ķ├└╣╔Ę▌Į³Ų┌Ž┬Ą°Ą─įŁę“▓óÅ─Ųõ╔╠śI(y©©)▓╝Šų┐┤Ī░╩ąųĄ╠KąčĪ▒Ą─┐╔─▄ĪŻ

01

▌^═Ē╚ļŠųų▒▓źą┬Ū■Ą└Ż¼│╔▒Š┘M(f©©i)ė├╔Ž╔²śI(y©©)┐ā│ąē║

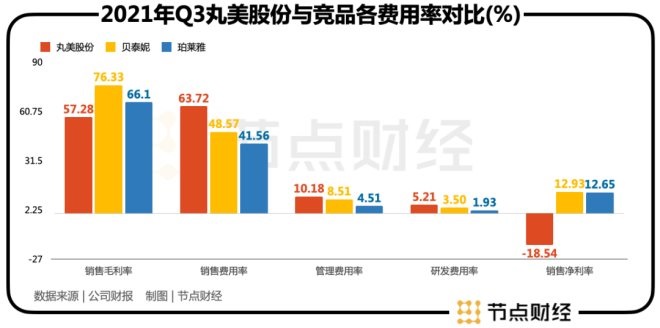

═Ķ├└╣╔Ę▌į┌╚ź─ĻŪ’╠ņĮ╗│÷┴╦╩ūÅł?zh©¬)Øōp│╔┐āå╬ĪŻ2021Q3ĀIśI(y©©)╩š╚ļ2.64ā|į¬Ż¼═¼▒╚-23.19%Ż╗Üw─Ėā¶└¹ØÖ-0.47ā|į¬Ż¼═¼▒╚-167.51%Ż╗Üw─Ė┐█ĘŪā¶└¹ØÖ-0.48ā|į¬Ż¼═¼▒╚-187.46%Ż╗Įžų┴╚²╝ŠČ╚─®Ż¼Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~═¼▒╚-231.39%Ż╗╝ėÖÓ(qu©ón)ŲĮŠ∙ROE4.71Ż¼═¼▒╚£p╔┘7.49%ĪŻ

ĖŃŪÕ│■═Ķ├└╣╔Ę▌Ą─▀@Ę▌Ņ}╩Ū╚ń║╬┤Ą─Ż¼øQČ©┴╦Ą╚┤²Ą─╩Ū╬ŻÖC(j©®)▀Ć╩Ū└¦Š│Ę┤▐D(zhu©Żn)ĪŻ

Å─Ą┌╚²╝ŠČ╚Ą─ł¾Ėµ│÷░l(f©Ī)Ż¼ī”═Ķ├└└¹ØÖžō(f©┤)ėąų„꬞¤(z©”)╚╬ų«ę╗Ą─▒Ń╩Ū┘M(f©©i)ė├ĪŻĮžų┴Q3Ż¼═Ķ├└╣╔Ę▌Ą─õN╩█┘M(f©©i)ė├┬╩ęį╝░╣▄└Ē┘M(f©©i)ė├┬╩Š∙▀_(d©ó)ĄĮ┴╦Ū░╦∙╬┤ėąĄ─Ė▀Č╚Ż¼õN╩█┘M(f©©i)ė├┬╩Ė▀▀_(d©ó)42.5%Ż¼┘M(f©©i)ė├Šē║╬Č°üĒ─žŻ┐

▀@┼c═Ķ├└ĀIõNŪ■Ą└Ė─Ė’ĪóśI(y©©)äš(w©┤)æ(zh©żn)┬įūā╗»Ęų▓╗ķ_Ż¼═Ķ├└į┌▀^═∙┤¾┴”░l(f©Ī)š╣ŠĆŽ┬Ū■Ą└Ą─╗∙ĄA(ch©│)╔ŽŻ¼ĮKė┌ųØuęŌūRĄĮŠĆ╔ŽŪ■Ą└Ū░╦∙╬┤ėąĄ─ųžę¬ąįŻ¼śI(y©©)äš(w©┤)ųžą─ķ_╩╝Å─ŠĆŽ┬Ž“ŠĆ╔Ž▐D(zhu©Żn)ęŲŻ¼ķ_╩╝īóŲõ╠ņžłŲņ┼ץĻĄ─Ą┌╚²ĘĮ┤·▀\(y©┤n)ĀI─Ż╩Įš{(di©żo)š¹╬ČūįĮ©łF(tu©ón)ĻĀ(du©¼)ūįąą▀\(y©┤n)ū„Ą──Ż╩ĮĪŻį┌╠Į╦„ČČę¶Īó┐ņ╩ųĄ╚ų▒▓źŪ■Ą└╦∙ĖČ│÷Ą─ĻP(gu©Īn)ė┌ęÄ(gu©®)ätĪóĘĮĘ©šō╝░“×(y©żn)ūC│╔▒Š║═╝t╚╦┼c┴„┴┐│╔▒ŠÄ¦üĒ┴╦õN╩█┘M(f©©i)ė├Ą─┤¾Ę∙╔Ž╔²ĪŻ┼c┤╦═¼ĢrŻ¼ė╔ė┌śI(y©©)äš(w©┤)▀\(y©┤n)▐D(zhu©Żn)ĘĮ╩ĮĄ─▐D(zhu©Żn)ōQŻ¼╦∙ąĶĄ─łF(tu©ón)ĻĀ(du©¼)öU(ku©░)ÅłĪó╚╦╣ż│╔▒ŠĪó═Ų▀M(j©¼n)│╔▒ŠĄ╚ĦüĒ┴╦╣▄└Ē┘M(f©©i)ė├Ą─╔Ž╔²ĪŻ

Å─▀@ę╗ĮŪČ╚üĒ┐┤Ż¼ļm╚╗į÷╩š▓╗į÷└¹Ż¼Ą½Ūķørę▓ø]ėą─Ū├┤įŌĪŻ╣½╦ŠĄ─Ą─╠Øōp╩Ūė╔ė┌śI(y©©)äš(w©┤)æ(zh©żn)┬įųž╦▄ĪóŪ■Ą└öU(ku©░)Åł?ji©Īn)ņ│╔Ą─ĪŻį┌Ž¹┘M(f©©i)ŲĘ╩ął÷Ż¼ŲĘ┼Ųäō(chu©żng)┴ó│§Ų┌Ż¼ę╗éĆŲš▒ķšJ(r©©n)ų¬Š═╩Ū¤²ÕXįę╩ął÷ĪŻī”ė┌ĖéĀÄ╝ż┴ęĄ─├└Ŗy╩ął÷Ż¼─▄ē“ōīš╝╩ął÷Ž╚ÖC(j©®)Ż¼ōīŽ╚▀M(j©¼n)ąąą─ųŪš╝ŅI(l©½ng)═∙═∙▒╚ė»└¹Ė³ųžę¬ĪŻ

═Ķ├└ļmšf▓╗╩Ūę╗éĆą┬ŲĘ┼ŲŻ¼▓óęčŠ▀ÅVĘ║╩ął÷╗∙ĄA(ch©│)ĪŻą┬┼dų▒▓źŪ■Ą└ČČę¶Īó┐ņ╩ųŠ═╩Ū═Ķ├└Ą─ą┬æ(zh©żn)ł÷Ż¼╦∙├µī”Ą─┐═æ¶╚║¾w▓Ņ«ÉĪóė├æ¶┴Ģ(x©¬)æT▓Ņ«ÉĄ╚ī”Å─0-1Ūą╚ļĄ─═Ķ├└üĒšfČ╝╩Ūą┬Ą─╠¶æ(zh©żn)ĪŻ╦∙ęįŻ¼į┌┤“ķ_╩ął÷Īó╬³ę²╚╦ÜŌĄ─ĮŪČ╚ųvŻ¼ī¦(d©Żo)ų┬ŲĮŠ∙å╬ārŽ┬Ą°ĪóĀIśI(y©©)│╔▒Šį÷╝ėĄ─ā×(y©Łu)╗▌╝░┤¾Ę∙┼õ┘øę▓╩Ū▒žė╔ų«┬ĘĪŻ«ģŠ╣Ż¼Äū║§├┐éĆ┼Ųūėį┌ų▒▓źķgČ╝╩Ū▀@├┤ū▀▀^üĒĄ─ĪŻ

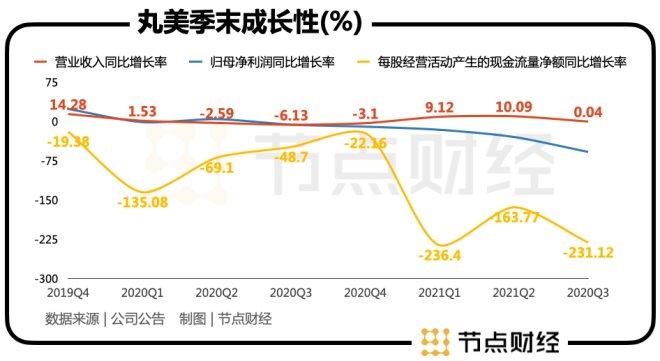

Ą½å¢Ņ}į┌ė┌Ż¼äeĄ─ŲĘ┼Ųę▓Ī░ėų┘Iėų╦═Ī▒į§├┤ø]┘rÕXŻ┐žÉ╠®─▌Q3å╬╝ŠÜw─Ėā¶└¹ØÖ═¼▒╚į÷ķL64.29%ĪóńĻ╚Rč┼═¼▒╚į÷ķL30.09%ĪŻī”▒╚ę╗Ž┬═Ķ├└═¼ńĻ╚Rč┼ĪóžÉ╠®─▌Ą─ĻP(gu©Īn)µIöĄ(sh©┤)ō■(j©┤)Ż¼┐╔ęŖ═Ķ├└╣╔Ę▌į┌Q3Ą─┘M(f©©i)ė├Ī░╚½ŠĆķ_╗©Ī▒Ż¼╚²éĆ┘M(f©©i)ė├┬╩Č╝ę╗“TĮ^ēmĪŻ«ö(d©Īng)╚╗Ż¼▀@ę▓╩Ū═Ķ├└╣╔Ę▌ø]ėąĖ³įńĖ³ųžĄ─▀M(j©¼n)╚ļŽÓæ¬(y©®ng)╩ął÷Ą─┤·ārĪŻ

į┘š▀Ż¼õN╩█├½└¹┬╩╔ŽŻ¼═Ķ├└╣╔Ę▌ę▓ėą║▄┤¾Ą─┴ėä▌Ż¼Ą═ė┌ńĻ╚Rč┼Į³╩«éĆ³c(di©Żn)Ż¼žÉ╠®─▌Į³Č■╩«éĆ³c(di©Żn)Ż¼▀@╩Ūė╔ė┌ÄūéĆŲĘ┼Ųį┌╠Äė┌ŠĆ╔ŽĀIõNĄ─ļAČ╬▓╗═¼Ż¼▀Ćį┌╠Į╦„ļAČ╬Ą─═Ķ├└▒žīóĖČ│÷Ė³ČÓĄ─┤·ārĪŻ

¤²ÕXĄ½Ģ■│ų└m(x©┤)ČÓŠ├Ż┐ŠĆ╔Ž▐D(zhu©Żn)ą═║╬Ģr┐╔ęį’@¼F(xi©żn)│╔ą¦ė╚×ķųžę¬ĪŻÅ─«ö(d©Īng)Ž┬Ą─Ūķør┐┤Ż¼Ą┌╦─╝ŠČ╚ę▓▓ó▓╗śĘė^ĪŻėąųž░§ļp╩«ę╗į┌╩žŻ¼═Ķ├└Įžų┴╚ź─Ļ╚²╝Š─®Ą─┤µžø×ķ1.55ā|į¬Ż¼Łh(hu©ón)▒╚£p╔┘13.4%Ż╗Č°ńĻ╚Rč┼ĪóžÉ╠®─▌┤µžøŁh(hu©ón)▒╚Ęųäeį÷ķL34.3%Īó62.9%ĪŻ┐╔ęŖ═Ķ├└ī”ė┌Ą┌╦─╝ŠČ╚Ą─ą┼ą─▓ó▓╗─Ū├┤│õįŻĪŻ

ļm╚╗ą┬æ(zh©żn)┬į╩ŪĒśä▌Č°×ķŻ¼Ą½śI(y©©)┐ā┴┴³c(di©Żn)▀Ć╚╬ųžČ°Ą└▀h(yu©Żn)ĪŻ╣╩Č°╬┤üĒ╣╔ār┤¾¾w▀ĆĢ■Ģ║Ģr│ų└m(x©┤)Ą═├įŻ¼Ģ■│ų└m(x©┤)ČÓŠ├─žŻ┐▀@ę¬┐┤═Ķ├└Ą─Ī░ÅVČ╚Ī▒║═Ī░╔ŅČ╚Ī▒ĪŻ

02

«a(ch©Żn)ŲĘŠĆöU(ku©░)│õŻ¼ī”śI(y©©)┐ā│╔ķLūÓą¦å߯┐

ļm╚╗═Ķ├└Ą─śI(y©©)┐ā╩ŪÅ─2021Q3▓┼╠ØōpĄ─Ż¼Ą½═Ķ├└Ą─╣╔ār┐╔▓╗╩ŪÅ─2021 Q3▓┼Ą°Ą─ĪŻ═Ķ├└ķLŲ┌Įø(j©®ng)ĀIĀŅørĄ─Ž┬ĮĄ▓óĘŪ╩Ū▀m▓┼░l(f©Ī)╔·Ą─Ż¼╠Øōpę▓įń¼F(xi©żn)Č╦─▀ĪŻ

╚ńłD┐╔ęŖŻ¼═Ķ├└Į³8éĆ╝ŠČ╚╝Š─®Ą─Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„ā¶Ņ~│ų└m(x©┤)É║╗»Ż╗ĀI╩šį÷ķL┬╩ŠÅ┬²Ż╗ā¶└¹ØÖ▀B└m(x©┤)╬ÕéĆ╝ŠČ╚╝Š─®ųĄŽ┬ĮĄĪŻ

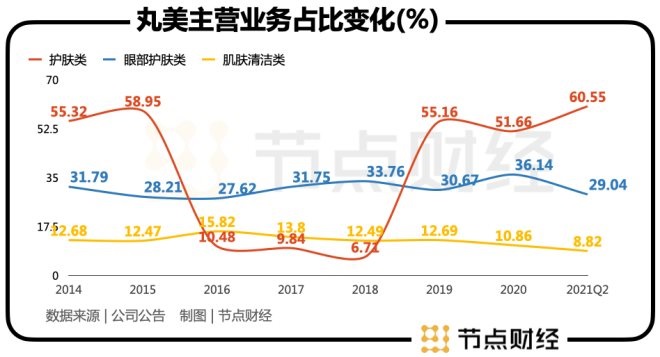

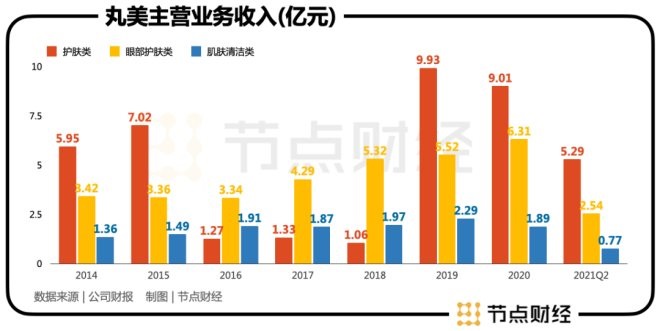

┘Y▒Š╩ął÷┐╔─▄┼╝Ā¢├į║²Ż¼Ą½ĮKÜw╩ŪŪÕąčĄ─Ż¼«ö(d©Īng)ą┬╣╔╝t└¹▒╗│į▒MŻ¼╗∙▒Š├µÉ║╗»Ä¦üĒĄ─É║╣¹▒Ńį┌╣╔ārū▀ä▌╔Ž▒®┬Ȥo▀zĪŻ─Ū├┤═Ķ├└Ą─╩ąųĄ╚¶Žļ╠KąčŻ¼▒ž╚╗ļx▓╗ķ_╗∙▒Š├µ╣š³c(di©Żn)Ą─ĄĮüĒĪŻ▀@ę¬┐┤═Ķ├└╣╔Ę▌Ą─ĀIõNą┬æ(zh©żn)┬į╝░«a(ch©Żn)ŲĘŠžĻćĄ─▓╝ŠųĪŻ

╩ūŽ╚įņ│╔Į±╚šĄ─Šų├µĄ─Ż¼╩ŪŲõŪ■Ą└▓╝ŠųĦüĒĄ─ōp╩¦ĪŻ

Č°═Ķ├└ę╗ų▒āAŽ“ė┌╚½Ū■Ą└ĀIõN─Ż╩ĮŻ¼ŠĆ╔ŽŠĆŽ┬ļp▌å“ī(q©▒)äėŻ¼ļm╚╗▀M(j©¼n)╚ļŠĆ╔ŽŪ■Ą└▓╗╦Ń╠½═ĒŻ¼Ą½ī”ŠĆ╔ŽŪ■Ą└ė├┴”▓╗ūŃ╩╣Ųõå╩╩¦┴╦Ž╚ÖC(j©®)ĪŻ

▀^╚źĀIõNŪ■Ą└┼cŲĘ┼Ų▀xō±Ą─Õe╬╗Ż¼┐╔─▄ę▓ūī═Ķ├└╩¦╚ź┴╦ę╗▓┐ĘųĻ楞ĪŻŠĆ╔Žæ(zh©żn)┬įęįųąĄ═Č╦ŲĘ┼Ų×ķų„Ż¼ŠĆŽ┬æ(zh©żn)┬įęįųąĖ▀Č╦ŲĘ┼Ų×ķų„ĪŻļm╚╗└Ēšō╔Ž┐┤ųž³c(di©Żn)├„┤_Ż¼Ęų╣żėąą“Ż¼Ą½▀@╗“ŪĪ╩Ūø]ėąĖ·╔ŽĢr┤·│▒┴„Ą─¾w¼F(xi©żn)ĪŻļŖ╔╠├µī”Ą─įńęč▓╗āH╩ŪųąĄ═Č╦╚║¾wŻ¼ųąĖ▀Č╦╚║¾wĖ³╩ŪŲš▒ķ┤µį┌śI(y©©)ėÓĢrķg╔┘Ą─å¢Ņ}ĪŻ║▄ČÓć°ļH┤¾ŲĘ┼Ųę▓─┐╣Ō▐D(zhu©Żn)Ž“ŠĆ╔ŽŻ¼Č°═Ķ├└▀^═∙ĀIõN║▄┐╔─▄┤µį┌Õe╬╗Ż¼╩¦Ą¶ę╗▓┐ĘųØōį┌┐═æ¶ĪŻ

▓╗āH╚ń┤╦Ż¼▀^╚źĄ─ŲĘ┼Ųæ(zh©żn)┬į┼c─┐ś╦(bi©Īo)╚╦╚║╗“ę▓┤µį┌Õe╬╗┐╔─▄ĪŻę╗ĘĮ├µŻ¼═Ķ├└īóų„ę¬ŲĘ┼ŲČ©╬╗ė┌ųąĖ▀Č╦╚╦╚║Ż¼Ą½╩ął÷ī”═Ķ├└Ą─ėĪŽ¾┐╔─▄║▄ļyŠS│ųį┌ųąĖ▀Č╦Č©╬╗Ż¼▀@┐╔─▄ę▓╩Ūć°žøę╗┬Ęū▀üĒĄ─Üv╩Ęė▓é¹ĪŻ┴Ēę╗ĘĮ├µŻ¼═Ķ├└į┌ļŖęĢäĪĪóŠC╦ć?y©ón)’ÅVĘ║ų▓╚ļÅVĖµŻ¼šł┴„┴┐├„ąŪšŠ┼_Ż¼┐╔ęŖ═Ķ├└Žļ═©▀^Ħžø╬³ę²─Ļ▌pŽ¹┘M(f©©i)š▀ĪŻČ°═Ķ├└╔Ņ╚ļ╚╦ą─Ą─ÅVĖµšZĪ░ÅŚÅŚÅŚÅŚū▀¶~╬▓╝yĪ▒Ż¼ĮoŽ¹┘M(f©©i)š▀ų▒ė^Ėą╩▄┐╔─▄╩ŪŲõ┐═æ¶╚║¾w╗“╩Ū├µŽ“┤¾²g┼«ŪÓ─Ļęį╔ŽĪŻ

╣╩Č°│²Ę█ĮzĮø(j©®ng)Ø·(j©¼)═ŌŻ¼─Ļ▌pŽ¹┘M(f©©i)š▀ŪÓ▓Aė┌ųąĄ═Č╦Ą─┐╔─▄▀xō±╩█ārĖ³Ą═Ą─Ż¼Č°ŪÓ▓Aė┌ųąĖ▀Č╦Ą─ät┘Å┘Ić°ļH┤¾┼ŲĄ─┐╔─▄Ė³┤¾Ż¼╦∙ęį═Ķ├└į┌ŲĘ┼ŲČ©╬╗Īó─┐ś╦(bi©Īo)╚╦╚║ĪóõN╩█▓▀┬į╚²ĮŪą╬ųą╩Ū┤µį┌╗źŽÓ├¼Č▄Ą─ĪŻ

Ą½į┌│ąō·(d©Īn)Õe╩¦╩ął÷Ą─║¾╣¹ųąŻ¼═Ķ├└ę▓ęŌūRĄĮ┴╦▓┐Ęųå¢Ņ}Ż¼Š═2021Q3┤¾Ę∙į÷╝ė┴╦ŠĆ╔ŽŪ■Ą└Ą─õüįO(sh©©)▒Ń┐╔ęį┐┤│÷═Ķ├└Ė─Ė’Ū■Ą└▓▀┬įĄ─øQą─ĪŻ

═Ķ├└ę▓ų▓Į┤“ķ_┴╦«a(ch©Żn)ŲĘÅVČ╚Ż¼č█ūo(h©┤)«a(ch©Żn)ŲĘ│²┴╦Ī░ÅŚū▀¶~╬▓╝yĪ▒Ż¼ę▓ßśī”Ī░ą▄žłč█Īó┼▌┼▌č█Īó░Šę╣─śĪ▒Ą╚å¢Ņ}Ż¼═Ų│÷┴╦ų„┤“ŠĆ╔ŽĄ─Ī░ąĪ╝t╣PĪ▒Ż¼Ī░15ĘųńŖķWļŖĄŁ╝yĪ▒║¹Ą¹┐ćĦč█─żę▓┴Ņ╚╦Ų┌┤²Ż╗▓╚ų°╝ęė├├└╚▌āxĄ─’L(f©źng)│▒Ż¼═Ķ├└ę▓═Ų│÷┴╦├└╚▌āx+Ī░ąĪ╝tą½Ī▒Š½╚Aę║Ą─ī¦(d©Żo)╚ļĮM║ŽĪŻč█ūo(h©┤)ęį═ŌŻ¼Ī░ąĪĮßśĪ▒Ą─═Ų│÷ę▓┤Ņ╔Ž┴╦┤╬ÆüŠ½╚AĄ─┐ņ▄ćĪŻ

ŲĘ┼ŲĘĮ├µŻ¼│²Č©╬╗ųąĖ▀Č╦Ą─Ī░═Ķ├└Ī▒═ŌŻ¼═Ķ├└ę▓▀M(j©¼n)ąą┴╦▓Ņ«É╗»Ą─ŲĘ┼Ų═žš╣Ż¼ōĒėą┤¾▒Ŗ╣”─▄ąįūo(h©┤)─wŲĘĪ░┤║╝o(j©¼)Ī▒Īó▌p╔▌ĒnŽĄ▓╩ŖyŲĘ┼ŲČ©╬╗Ī░æ┘╗Ī▒ĪŻĄ½Įžų┴2021Q2Ż¼▓Ņ«É╗»Č©╬╗ą¦╣¹╔ą▓╗├„’@Ż¼Ī░═Ķ├└Ī▒ĀI╩šš╝▒╚Ė▀▀_(d©ó)95.48%Ż¼Ųõ╦¹ŲĘ┼Ų╩šą¦╔§╬óĪŻ

┤╦═Ō═Ķ├└į┌2021╔Ž░ļ─Ļ│╔┴ó┴╦Ą┌╚²Ų┌«a(ch©Żn)śI(y©©)╗∙ĮŻ¼ą┬į÷═Č┘Y┴╦īŻśI(y©©)ŗļ═»ūo(h©┤)─wŲĘ┼ŲĪ░┤„┐╔╦╝Ī▒ĪóĖ▀Č╦├└╚▌āxŲĘ┼ŲĪ░JOVSĪ▒Īó├└═½ŲĘ┼ŲĪ░┐╔└▓└▓Ī▒Ż¼öU(ku©░)┤¾┴╦═Ķ├└╣╔Ę▌Ą─«a(ch©Żn)śI(y©©)╔·æB(t©żi)▌Ś╔õ╚”ĪŻ

▀@ā╔─ĻŻ¼═Ķ├└ø]ėą═Żų╣ī”ė┌ÅVČ╚Ą─╠Į╦„Ż¼įćłD═©▀^║┌┐Ų╝╝ūo(h©┤)─w└Ē─ŅŻ¼ėąą¦ė|▀_(d©ó)─Ļ▌pŽ¹┘M(f©©i)╚║¾wŻ¼ų·┴”ŲĘ┼Ų─Ļ▌p╗»ĪŻĄ½╚ńĮ±Žļę¬į┌ųTČÓŲĘ┼ŲęčĮø(j©®ng)š╝ŅI(l©½ng)Ą─Ļ楞╔Ž╚ź┼ż▐D(zhu©Żn)Ū░Ų┌æ(zh©żn)┬į╩¦└¹Ż¼▒ž╚╗ąĶę¬Ė³ČÓĄ─ĖČ│÷Ż¼▐D(zhu©Żn)ą═Ą─Ļć═┤Ų┌ę▓╩ŪŲõ└Ēæ¬(y©®ng)│ąō·(d©Īn)Ą─║¾╣¹ĪŻ═Ķ├└╬┤üĒĄ─äėū„ū▀Ž“ęį╝░Ļć═┤Ų┌▀^║¾Ą─śI(y©©)┐ā┬õĄž┼cʱät╩Ū╬ęéāąĶę¬ĻP(gu©Īn)ūóĄ─ųž³c(di©Żn)ĪŻ

03

║╦ą─ĖéĀÄ┴”╚įį┌Ż¼ķLŲ┌ę¬┐┤▀\(y©┤n)ĀIą¦┬╩

┴„┴┐Ģr┤·š²į┌ų▓ĮŽ¹═╦Īóų▒▓ź▒O(ji©Īn)╣▄┌ģć└(y©ón)ĦüĒĄ─¤ßČ╚Ž┬ĮĄŻ¼═Ķ├└Õe▀^Ą─┴„┴┐╝t└¹╗“įSø]ėąÖC(j©®)Ģ■┘Ź╗žĪŻ▓╗ę¬į┘Õe▀^Ž┬ę╗éĆ’L(f©źng)┐┌▓┼╩ŪĻP(gu©Īn)µIĪŻ

’L(f©źng)┐┌ė└▀h(yu©Żn)ėąŻ¼Ž┬ę╗éĆ’L(f©źng)┐┌į┌──ę▓╩ŪķTĪ░ą■īW(xu©”)Ī▒Ż¼Ą½šµš²ų¦ō╬ŲĘ┼ŲĄ─┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─▀Ć╩Ū║╦ą─ĖéĀÄ┴”ĪŻæ(zh©żn)┬įĄ³┤·─▄┴”ĪóŲĘ┼Ųūo(h©┤)│Ū║ėĪó«a(ch©Żn)ŲĘīŹ(sh©¬)┴”Īóčą░l(f©Ī)─▄┴”▓┼╩ŪŲ¾śI(y©©)└¹ė┌▓╗öĪų«ĄžĄ─ā╚(n©©i)║╦ĪŻĄž╗∙┤“Ą─╔ŅŻ¼ŲĘ┼Ųų«śŪ▓┼╔wĄ├Ė▀ĪŻ

Å─═Ķ├└ų„ĀIśI(y©©)äš(w©┤)▒╚ųžūā╗»ū▀ä▌┐┤Ż¼č█ūo(h©┤)ŅÉ╩╝ĮKš╝ėą30%ū¾ėęĄ─▒╚ųžŻ¼╝Ī─wŪÕØŹŅÉš╝▒╚10%ū¾ėęŻ¼ūo(h©┤)─wŅÉ▓©äė▌^┤¾Ż¼Ą½×ķ¼F(xi©żn)ļAČ╬ų„ĀI╩š╚ļžĢ½I(xi©żn)ūŅ×ķ═╗│÷Ą─śI(y©©)äš(w©┤)ĪŻ

č█ūo(h©┤)ļm╚╗╩Ū═Ķ├└Ą─ų„┤“«a(ch©Żn)ŲĘŠĆŻ¼ģs▓╗╩ŪžĢ½I(xi©żn)ūŅ┤¾Ą─Ż¼Ą½▀@ŪĪŪĪ╩Ū═Ķ├└Ą─ŲĘ┼Ųæ(zh©żn)┬įĪ¬Ī¬┤¾å╬ŲĘæ(zh©żn)┬įŻ¼ęį³c(di©Żn)Ħ├µŻ¼═©▀^Ī░č█▓┐ūo(h©┤)└Ē┤¾Ä¤Ī▒üĒ▀M(j©¼n)ąąŲĘ┼Ųą─ųŪĮ©įO(sh©©)Ż¼ęįč█ūo(h©┤)×ķįŁ³c(di©Żn)Ż¼Ž“Ųõ╦¹«a(ch©Żn)ŲĘ▌Ś╔õĪŻÅ─Į³╬Õ─Ļ╩š╚ļüĒ┐┤Ż¼č█ūo(h©┤)«a(ch©Żn)ŲĘ┤_ŽĄŲĄĮ┴╦Ī░Č©║Ż╔±ßśĪ▒Ą─ū„ė├Ż¼ĀI╩šĘĆ(w©¦n)▓Įį÷ķLĪŻ

═Ķ├└Ą─ŲĘ┼ŲČ©╬╗į┌ųąĖ▀Č╦Ż¼Ą½ū„×ķć°žøŲĘ┼ŲŻ¼ČÓ─ĻüĒ║▄ļy┼cć°ļH┤¾┼Ų┐╣║ŌĪŻųT╚ńč┼įŖ╠m„ņĪó╠m▐óĄ╚ŲĘ┼Ųėąų°ČÓ─ĻĄ─╩ął÷Ęe└█Īóįńęčį┌╩└ĮńĘČć·ā╚(n©©i)╔Ņ╚ļ╚╦ą─Ż¼Ž¹┘M(f©©i)š▀ī”Ųõ╣”ą¦Ą─ą┼┘ćČ╚ĘŪć°žø┐╔▒╚ĪŻ

╦∙ęį═Ķ├└Ą─ųąĖ▀Č╦ŠĆ┬ĘļyČ╚ųžųžŻ¼Ą½▓óĘŪø]ėąÖC(j©®)Ģ■ĪŻļSų°╬─╗»ūįą┼ĦüĒĄ─ć°│▒ß╚ŲŻ¼║▄ČÓŅI(l©½ng)ė“ć°žøČ╝šŠŲüĒ┴╦Ż¼Č°Ūę▓╗į┘ęį┴«ārĄ─ą╬╩ĮšŠŲüĒŻ¼Č°╩Ū┼cųTČÓ╬„ĘĮŲĘ┼Ųę╗øQĖ▀Ž┬Ż¼▒╚╚ń└ŅīÄ║═─═┐╦ų«ĀÄŻ¼╚A×ķ║═╠O╣¹ų«ĀÄĄ╚ĪŻ

╗»ŖyŲĘŅI(l©½ng)ė“═¼śė┤µį┌▀@ĘNÖC(j©®)Ģ■Ż¼╩ūŽ╚╩Ū╬„ĘĮŲĘ┼ŲĄ─Ī░ūįĖ╩ēÖ┬õĪ▒Ż¼ę╗├µ│÷¼F(xi©żn)┴╦ųTČÓ┘|(zh©¼)┴┐å¢Ņ}ĪóārĖ±ŲńęĢå¢Ņ}Ą╚Ž¹║─Ž¹┘M(f©©i)š▀ą┼ą─Ą─ŪųÖÓ(qu©ón)ąą×ķŻ¼┴Ēę╗├µę╗ą®ĀIõNę▓└ŁĄ═┴╦ŲĘ┼ŲĄ─Ė▀Č╦ą╬Ž¾Ż╗Ųõ┤╬ć°ā╚(n©©i)ŲĘ┼ŲĮø(j©®ng)▀^ČÓ─ĻĄ─ŲĘ┼ŲĮ©įO(sh©©)Ż¼«a(ch©Żn)ŲĘčąųŲŻ¼┘|(zh©¼)┴┐░č┐žŻ¼į┌║▄┤¾│╠Č╚╔Ž┼ż▐D(zhu©Żn)┴╦Ž¹┘M(f©©i)š▀ī”ć°žøĄ─╣╠ėąėĪŽ¾Ż¼ķ_╩╝Įė╩▄▓Ņ«É╗»ć°žøĄ─▓Ņ«É╗»Č©ārĪŻ╣╩Č°ų╗ę¬═Ķ├└╠ß╣®Ė³║├Ą─«a(ch©Żn)ŲĘŻ¼─Ū├┤ć°╚╦Š═Ģ■×ķ═Ķ├└Ą─ųąĖ▀Č╦ą╬Ž¾┘I┘~ĪŻ

Å─čą░l(f©Ī)┘M(f©©i)ė├š╝▒╚┐╔ų¬Ż¼═Ķ├└ī”čą░l(f©Ī)Ą─ųžęĢČ╚╝▒äĪ╠ß╔²Ż¼ī”«a(ch©Żn)ŲĘčą░l(f©Ī)ėąųTČÓ▓╝ŠųĪŻįO(sh©©)ų├┴╦Ī░ĮĪ┐Ą«a(ch©Żn)ŲĘīŹ(sh©¬)“×(y©żn)╩ęĪ▒ęį╝░Ī░╔·╗»Ęųūė╔·╬’īW(xu©”)īŹ(sh©¬)“×(y©żn)ŲĮ┼_Ī▒Ż╗┼cć°ļHų¬├¹įŁ┴Ž╔╠æ(zh©żn)┬į║Žū„Ż¼ę²╚ļć°ļHŪ░čžčąŠ┐ĘĮŽ“║═┐Ų╝╝æ¬(y©®ng)ė├Ż╗į┌ć°ā╚(n©©i)ę▓┼cĖ▀ąŻĪó┐Ųčąį║╦∙š╣ķ_«a(ch©Żn)īW(xu©”)╝╝ąg(sh©┤)╣▓äō(chu©żng)ĪŻĮžų┴2021Q2Ż¼═Ķ├└╣╔Ę▌└█ėŗ(j©¼)ęč½@īŻ└¹127ĒŚ(xi©żng)ĪŻ

ŲĘ┼Ų┴”Īó«a(ch©Żn)ŲĘ┴”Īóčą░l(f©Ī)┴”øQČ©┴╦═Ķ├└╣╔Ę▌Ą─Ąž╗∙Ż¼Č°Ģr┤·║ķ┴„ätų·┴”┴╦═Ķ├└Ą─Ė▀Č╚ĪŻ

═Ķ├└¼F(xi©żn)ļAČ╬Ą─╩ąųĄėXąčļyČ╚ļm╚╗▀Ć║▄┤¾Ż¼Ą½ļSų°æ(zh©żn)┬įĄ─═Ų▀M(j©¼n)Ż¼Ī░═Ļ├└Ī▒Ą─╬┤üĒ╚į╚╗┐╔Ų┌ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį