ųąć°(gu©«)▓═’ŗ╩«éĆ(g©©)ūā┴┐ąĪ┌ģä▌(sh©¼)Ż¼Ą═┤╣╣¹īŹ(sh©¬)Ģr(sh©¬)┤·ęčĮY(ji©”)╩°ŻĪ

Ī░Ą═┤╣╣¹īŹ(sh©¬)Ģr(sh©¬)┤·ęčĮø(j©®ng)ĮY(ji©”)╩°Ż¼ą┬Ą─ų╚ą“╬─├„š²į┌Į©┴óĪŻĪ▒

Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ę║╬Ę½šf▀^Ż║Ī░╬ęéāęčĮø(j©®ng)▀M(j©¼n)╚ļĄĮę╗Ų¼ø]ėą║Į║ŻłDĄ─╦«ė“Ż¼ę╗ŽĄ┴ąųž┤¾Ą─ūā╗»Č╝īó╠¶æ(zh©żn)╬ęéāĄ─šJ(r©©n)ų¬ĪŻ

į┌▀@éĆ(g©©)Ģr(sh©¬)┤·ū÷Ų¾śI(y©©)Ż¼╬ęéā▒žĒÜōĒėą·ŚĄ─ęĢĮŪŻ¼╝╚ę¬┐┤ĄĮ▀h(yu©Żn)╠ÄĄ─╚║╔ĮŻ¼ę▓ę¬─▄┐┤ĄĮ▓▌ģ▓ųąĄ─═├ūėĪŻĪ▒

ČĒקæ(zh©żn)ĀÄ(zh©źng)Īóę▀Ūķ╦┴┼░ĪóįŁ▓─┴Ž╔ŽØqĪŁĪŁ

«ö(d©Īng)▀@éĆ(g©©)╩└Įńš²│»ų°▓╗┤_Č©ū▀Ž“Ą─Ģr(sh©¬)║“Ż¼▓═’ŗėųį§─▄¬Ü(d©▓)╔ŲŲõ╔ĒĪŻ

2021Ī¬Ī¬2022─Ļ│§Ż¼┬ÜśI(y©©)▓═’ŗŠW(w©Żng)ŠÄ▌ŗłF(tu©ón)ĻĀ(du©¼)ū▀įL┴╦▒▒Š®Īó╔Ž║ŻĪóķL(zh©Żng)╔│Īó│╔Č╝ĪóųžæcĄ╚╚½ć°(gu©«)15ū∙│Ū╩ąŻ¼ėH┼Rę╗ŠĆī”(du©¼)įÆ┴╦100+▓═’ŗäō(chu©żng)╩╝╚╦Ż¼╦³éāųą╝╚ėą┐ņ▓═ąąśI(y©©)Ą─ą¦┬╩═§Ż¼ę▓ėąąĪ│įąąśI(y©©)å╬╣P╚┌┘YūŅĖ▀Ą─▓═Ų¾Ż¼«ö(d©Īng)╚╗ę▓ėąöÓ▒█Ū¾╔·Ą─╣┬ė┬š▀ĪŁĪŁ╬ęéā?c©©)ćłD░┤łD╦„¾Kīżšęę╗ą®ĻP(gu©Īn)ė┌▓═’ŗūā┴┐Ą─ąĪ┌ģä▌(sh©¼)ĪŻ

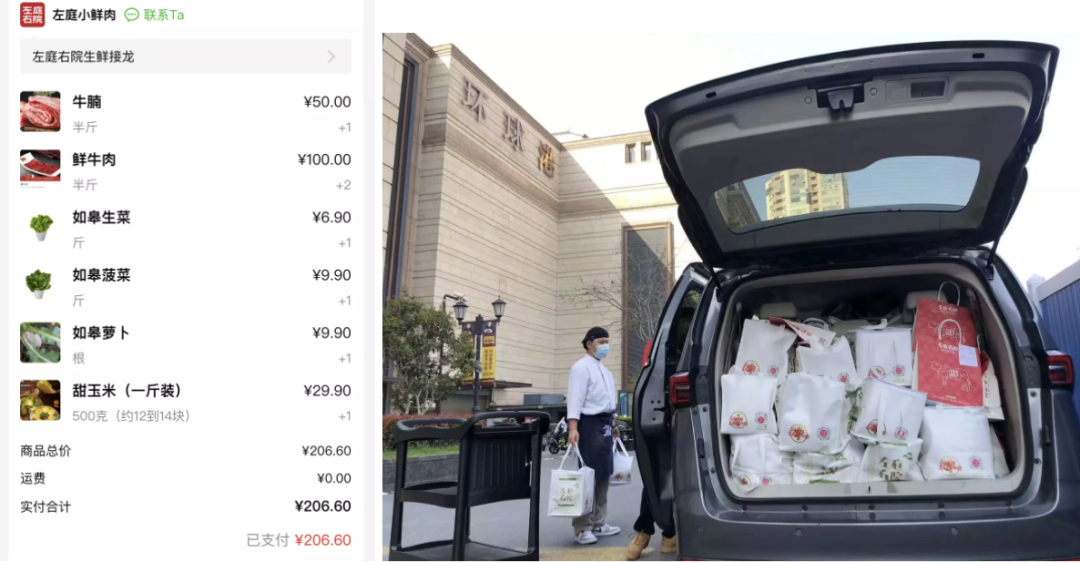

ūā┴┐1Ż║

▓═+─Ż╩ĮŻ¼│╔╬┤üĒ3─Ļų„┴„┌ģä▌(sh©¼)

ūŅĮ³ā╔─Ļ▓═’ŗąąśI(y©©)└’į§ę╗éĆ(g©©)Ī░ŠĒĪ▒ūų┴╦Ą├ĪŻ

Ī░700ČÓ╝ęķTĄĻĄ─░óŽŃ├ūŠĆŻ¼ķ_┘uĄČŽ„├µĪ▒

Ī░▒▒Š®└Žūų╠¢(h©żo)æcžS░³ūėŻ¼ķ_┘u’£ūėĪ▒

Ī░┐ņ▓═ų«═§└ŽÓl(xi©Īng)ļuĪó║═Ė«ōŲ├µķ_Ų┴╦ąĪŠŲ^Ī▒

ĪŁĪŁ

╦Ų║§Ż¼Ū░ą®─Ļ╩󹹥─┤¾å╬ŲĘĪó▒¼ŲĘ▓▀┬įš²į┌ĄŁ│÷▓═’ŗ╬Ķ┼_(t©ói)Ż¼20ČÓ─ĻĄ─╝¬ŽķQ’éį┌ūŅą┬ę╗┤·ķTĄĻĄ─ķTŅ^╔Ž═╗╚╗╝ė┴╦Ī░¤²¹£Ī▒Č■ūųŻ¼┐ņ▓═ąąśI(y©©)ą¦┬╩ų«═§─Ž│ŪŽŃæ{ĮĶų°’łŽŃ+┤«ŽŃ+Q’éŽŃĄ─┴ĒŅÉČ©╬╗Ż¼│╔┴╦ę▀ŪķŽ┬─µä▌(sh©¼)śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)ūŅ┐ņĄ─┐ņ▓═Ų¾śI(y©©)ĪŻ

▓═+─Ż╩ĮŻ¼ų„ę¬Å─ā╔éĆ(g©©)ŠSČ╚Ż║

1Īó+Ž¹┘M(f©©i)ł÷(ch©Żng)Š░ Ż©▓═+’ŗŲĘŻ¼£É£É╗ÕüŻ╗▓═+ąĪŠŲ^Ż¼└ŽÓl(xi©Īng)ļuĪó║═Ė«ōŲ├µĪóŽ▓╝ęÅįČ╝ī┘ė┌┤╦Ż¼═©▀^Ė─ūāŽ¹┘M(f©©i)ł÷(ch©Żng)Š░Ż¼Å─Č°į÷╝ėĀI(y©¬ng)╩šĪŻŻ®

2Īó+ča(b©│)│õąį«a(ch©Żn)ŲĘŻ©ę▓╩Ū╬ęéā│ŻšfĄ─ČÓå╬į¬«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ż¼▒╚╚ń─Ž│ŪŽŃ=┤«ŽŃĪ󒳎ŃĪóQ’éŽŃŻ╗║═Ė«ōŲ├µ=├µ+ąĪ│į+’ŗŲĘŻ¼ęįę╗éĆ(g©©)«a(ch©Żn)ŲĘ×ķų„┤“Ż¼═©▀^čėš╣«a(ch©Żn)ŲĘŠĆŻ¼į÷╝ėĀI(y©¬ng)╩šĪŻŻ®

▓═+─Ż╩ĮĄ─┼dŲŻ¼Üwę“▀Ćį┌ė┌▓═’ŗĖé(j©¼ng)ĀÄ(zh©źng)ē║┴”▀^┤¾Ż¼│╔▒Š▓╗öÓ┼╩╔²Ż¼å╬ę╗«a(ch©Żn)ŲĘĪóå╬ę╗Ž¹┘M(f©©i)ł÷(ch©Żng)Š░¤o(w©▓)Ę©ų¦ō╬Ż¼▓═Ų¾Ė³ąĶ─═┤“Ą─╔╠śI(y©©)─Żą═ĪŻ

ūā┴┐2Ż║

│┴ĄĒ╩Įģ^(q©▒)ė“ŲĘ┼ŲėŁ▒¼░l(f©Ī)ų«─ĻŻ¼ŅÖ┐═ćL§r║¾╗žÜw

ę▀Ūķų«Ž┬Ż¼┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)Ą─ĻP(gu©Īn)µIį~Č╝╩Ū╩š┐sŻ¼ģsę▓ėąę╗ą®Ų¾śI(y©©)Ą─ĻP(gu©Īn)µIį~╩Ū─µä▌(sh©¼)öU(ku©░)ÅłĪŻ

üĒūį▒▒Š®Ą─ūŽ╣Ōł@Š═╩Ū▀@śėĄ─ę╗éĆ(g©©)Ąõą═Ż¼į┌2020─Ļę▀Ūķų«Ū░Ż¼Ųõį┌▒▒Š®Ą─ķTĄĻ▓╗▀^20ėÓ╝ęŻ¼═©▀^äō(chu©żng)ą┬╔ńģ^(q©▒)Ön┐┌+─Ż╩ĮŻ¼─┐Ū░ęčĮø(j©®ng)öU(ku©░)Åłų┴147╝ęķTĄĻŻ¼│╔╣”═Ļ│╔┴╦ę╗┤╬└Žūų╠¢(h©żo)╚A¹É▐D(zhu©Żn)╔ĒĪŻ

═¼śėŻ¼üĒūįÓŹų▌20ČÓ─ĻĄ─ĄžĘĮ▓═’ŗŲĘ┼ŲÓŹŽ▓═·¤²┐ŠŻ¼į┌ę▀ŪķŲ┌ę▓ėŁüĒ╗ž┼»Ż¼║▄ČÓ╔ŅĖ¹▒ŠĄžČÓ─ĻĄ─▓═’ŗČ╝ėŁüĒ─µä▌(sh©¼)į÷ķL(zh©Żng)ĪŻ

Š┐Ųõų„ę¬įŁę“▀Ć╩Ū±R╦╣┬ÕąĶŪ¾īė┤╬└ĒšōŻ¼▀^╚ź╬Õ─ĻŻ¼╬ęéāĄ─╬Č└┘Įø(j©®ng)Üv┴╦Ė„ĘNćL§r┤╠╝żŻ¼«ö(d©Īng)╚╦į┌ø]ėą░▓╚½ĖąĄ─Ģr(sh©¬)║“Ż¼ŲĘ┼Ųą¦æ¬(y©®ng)░l(f©Ī)ō]Ż¼╚╦éāĖ³ą┼┘ć│┴ĄĒĢr(sh©¬)ķgķL(zh©Żng)Ą─ŲĘ┼ŲĪŻ

▓═’ŗ▒Š┘|(zh©¼)╩Ūę╗ķT┘uą┼╚╬ĖąĄ─╔·ęŌŻ¼╩ął÷(ch©Żng)Ė▀ū▀Ą─Ģr(sh©¬)║“╚╦éāŽ▓ÜgćL§rŻ¼╩ął÷(ch©Żng)▓╗┤_Č©Ģr(sh©¬)╚╦éāĄ─Ž¹┘M(f©©i)Ģ■(hu©¼)Ė³Ų½▒Ż╩žĪŻ

ūā┴┐3Ż║

┘Y▒Šė└▓╗├▀Ż¼ųą╩Į▓═’ŗėŁ╔Ž╩ą¤ß│▒

š¹éĆ(g©©)▓═’ŗąąśI(y©©)š²į┌Įø(j©®ng)ÜvĄ┌╚²▓©┘Y▒Š±ö└╦Ż║

Ą┌ę╗▓©Ż║ęįŽµČ§ŪķĪóā¶č┼ĪóŪ╬ĮŁ─Ž×ķ┤·▒ĒŻ╗

Ą┌Č■▓©Ż║ęį³S╠½╝¬Īó░įąUĪó╬„╔┘Āö×ķ┤·▒ĒĄ─╗ź┬ō(li©ón)ŠW(w©Żng)▓═’ŗŻ╗

Ą┌╚²▓©Ż║ęįŽ▓▓ĶĪó±Rėøė└ĪóĻÉŽŃ┘FĪó╬ÕĀö░Ķ├µĪŁĪŁ

┐╔ęįšf2021─Ļ╚┌┘YöĄ(sh©┤)┴┐ų«ČÓ│¼▀^ŽļŽ¾Ż¼├┐ę╗╠ņ╬ęéāČ╝į┌ęŖūCÜv╩ĘŻ¼░l(f©Ī)╔·┴╦220Ų═Č╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~Į³500ā|į¬Ż¼Ųõųą▓Ķ’ŗĪó┐ņ▓═Īó¹u╬ČĪó├µ╩│ūŅ╩▄┘Y▒ŠŪÓ▓AĪŻ

═¼Ģr(sh©¬)Ż¼ųą╩Į▓═’ŗėŁüĒ┴╦╔Ž╩ą¤ß│▒Ż¼2021Ī¬Ī¬2022─Ļęč╔Ž╩ąŲ¾śI(y©©)3╝ęŻ¼╔Ļšł(q©½ng)╔Ž╩ąųą▓═Ų¾śI(y©©)10╝ęŻ¼▒╗é„╔Ž╩ą6╝ꯩįöŪķĘ┼į┌łD▒Ē└’Ż®ĪŻ

┤╦Ģr(sh©¬)į·Čč╔Ž╩ąŻ¼ęŌė¹║╬×ķŻ┐▀@Ųõųąųžę¬įŁę“╩Ūųą╩Į▓═’ŗĮø(j©®ng)Üv┴╦ŲDą┴│§äō(chu©żng)Īó┐ņ╦┘öU(ku©░)ÅłŻ¼┤¾▓┐Ęų▀BµiŲĘ┼Ųį┌ČÓ─Ļ│┴ĄĒ║¾Ż¼Č╝į┌Įø(j©®ng)Üvų°▐D(zhu©Żn)ą═Ļć═┤║═Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆļy═╗ć·ĪŻ

į┘╝ė╔Žę▀Ūķ│ŻæB(t©żi)╗»Ą─┤▀╗»Ż¼ę╗╝ē(j©¬)╩ął÷(ch©Żng)¤o(w©▓)Ę©─╝╝»ĄĮĖ³ČÓÕXĄ─▓═’ŗŲ¾śI(y©©)Ż¼▓╗Ą├▓╗ķ_╩╝ōī┼▄Č■╝ē(j©¬)╩ął÷(ch©Żng)ĪŻ

ūā┴┐4Ż║

ķ_ĄĻ│╩Ī░─ŽĪ▒Įø(j©®ng)Ø·(j©¼)▓▀┬įŻ¼ū▀╩│ĪóąĪ│įš¹¾w─ŽęŲ

Į±─ĻŻ¼į┌ī”(du©¼)įÆ▒ŖČÓ▓═’ŗäō(chu©żng)╩╝╚╦Ģr(sh©¬)Ż¼┤¾╝ęŲš▒ķ▒Ē╩ŠīóĢ■(hu©¼)╚ź─ŽĘĮķ_ą┬Ą─ķTĄĻĪŻ

▒╚╚ńĮŃĄ▄éz═┴Č╣Ę█äō(chu©żng)╩╝╚╦▒Ē╩Šę¬į┌╔Ņ█┌ķ_ĄĻŻ╗Ž▓ĮŃš©┤«äō(chu©żng)╩╝╚╦šfų„ę¬╝»ųąį┌ķL(zh©Żng)ĮŁęį─Žķ_ĄĻŻ╗ĮŌ╝ę║ė─Ž▓╦äō(chu©żng)╩╝╚╦ę▓▒Ē╩ŠŻ¼╚ń╣¹┐╔─▄Ģ■(hu©¼)ā×(y©Łu)Ž╚▀M(j©¼n)╚ļ║╝ų▌╩ął÷(ch©Żng)ĪŁĪŁ

┤╦═ŌŻ¼─╠▓Ķū▀╩│Ą─ŲĘ┼Ųķ_ĄĻ▓▀┬įę▓š¹¾w─ŽęŲĪŻ

─├╬ęĄ─└Ž╝ę║┌²łĮŁüĒšfŻ¼ę“?y©żn)ķė?éĆ(g©©)į┬┬■ķL(zh©Żng)Ą─║«└õĢr(sh©¬)╣ŌŻ¼╦∙ęį¢|▒▒ę▓▒╗ĘQ×ķ─╠▓Ķ╗──«Ż¼ę“?y©żn)ķ║▄╔┘─▄ē“į┌▒∙╠ņ讥ž└’▀Ć─▄ėąū╠ėą╬ČĄžį┌╩ę═ŌŲĘę╗▒Ł─╠▓ĶŻ¼£žČ╚Š═Üó╦└┴╦═ŌĦŽ¹┘M(f©©i)ł÷(ch©Żng)Š░ĪŻ

─Ū├┤Ż¼×ķ╩▓├┤ųąć°(gu©«)▓═’ŗķ_ĄĻ▓▀┬įŻ¼Ģ■(hu©¼)š¹¾w│╩¼F(xi©żn)─ŽęŲ┌ģä▌(sh©¼)─žŻ┐

ų„ę¬įŁę“ėą╚²Ż║

1Īó─ŽĘĮŻ©╠žäe╩ŪķL(zh©Żng)╚²ĮŪĪóųķ╚²ĮŪŻ®Įø(j©®ng)Ø·(j©¼)ųĖöĄ(sh©┤)┴╝║├Ż¼╚╦éā┘Å(g©░u)┘I┴”ÅŖ(qi©óng)

2ĪóĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķg┐╔ęį└ŁķL(zh©Żng)Ż¼Ų║ą¦Ė³Ė▀

3Īóī”(du©¼)ę╗ą®ŲĘŅÉüĒšfŻ¼£žČ╚øQČ©┴╦┘Å(g©░u)┘I┬╩Ż¼▒╚╚ńąĪ│įŻ¼▓Ķ’ŗŻ¼¼F(xi©żn)│┤┐ņ▓═

╦∙ęįŻ¼▀@ę▓╠ßąč╬ęéā?c©©)┌ķ_ķTĄĻĄ─Ģr(sh©¬)║“Ż¼ąĶꬊ═ŲĘŅÉūį╔Ē╠žąįŻ¼ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķL(zh©Żng)Ż¼▀xō±ūŅ║Ž▀mĄ─│Ū╩ąĪŻ

ūā┴┐5Ż║

Ė▀ār(ji©ż)ųĄ╩│▓─ŲĮār(ji©ż)╗»╩█┘u

Ī░╗©║▄╔┘Ą─ÕXŻ¼│įėąŲĘ┘|(zh©¼)Ą─▓═Ī▒Ż¼▀@┐ų┼┬╩Ū║▄ČÓŅÖ┐═Ą─ą─┬ĢŻ¼╚ńĮ±ėą╚╦š²ūīē¶(m©©ng)Žļūā?y©Łu)ķ¼F(xi©żn)īŹ(sh©¬)ĪŻ

▒╚╚ńšfüĒūį▒▒Š®Ą─┤Õ╔Žę╗╬▌ĪŻ

▀^╚źŻ¼╚š┴ŽĄ─┘ÉĄ└ų╗Ęų×ķā╔ŅÉŻ║ę╗ŅÉ╩Ū╚╦Š∙200į¬ęį╔ŽĄ─Ė▀Č╦╚š┴ŽŻ¼ę╗ŅÉ╩Ū25į¬┐═å╬ŅÉ╦Ųė┌NČÓē█╦ŠĄ──Ż╩ĮŻ¼┤Õ╔Žę╗╬▌Ą─│÷¼F(xi©żn)Åøča(b©│)┴╦╩ął÷(ch©Żng)┐š╚▒Ż¼╦³▀xō±¬Ü(d©▓)ėą┘ÉĄ└Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ė├80Īó90į¬Ą─╚╦Š∙Ż¼Ė▀┘|(zh©¼)┴┐Ą─╚š┴Ž├ķ£╩(zh©│n)īW(xu©”)╔·Īó░ūŅI(l©½ng)╩ął÷(ch©Żng)ĪŻ

═¼śėŻ¼īóĖ▀Č╦╩│▓─ŲĮār(ji©ż)╗»╩█┘uĄ─▀ĆėąĖŻĮ©Ą─╗ž╬║▓═’ŗŻ¼į┌╚╦éāĄ─ą─ųą╔·Ž¢ę╗ų▒╩Ūī┘ė┌Ė▀ār(ji©ż)ųĄĖą«a(ch©Żn)ŲĘŻ¼į┌╗ž╬║┤¾┼ŲÖnų╗ąĶę¬49į¬Š═┐╔ęį│įĄĮę╗Ė▀ē║ÕüĪŻ

Ė▀ār(ji©ż)ųĄ╩│▓─ŲĮār(ji©ż)╗»╩█┘uĄ─šµīŹ(sh©¬)įŁę“╩ŪŻ║Ž¹┘M(f©©i)╔²╝ē(j©¬)Ż¼Ž¹┘M(f©©i)─▄┴”ģsį┌Ž┬ĮĄŻ¼╚ń╣¹▓═Ų¾─▄šęĄĮŃŻšōų«ķgĄ─ŲĮ║Ō³c(di©Żn)Ż¼īóĢ■(hu©¼)×ķūį╝║┌AĄ├ę╗Ų▒Ę█ĮzĪŻ

ūā┴┐6Ż║

│┴Į■╩Į▓═Ådū▀╗Ż¼ŅÉäĪį║╩š┘M(f©©i)─Ż╩Į╩Ūā╚(n©©i)║╦

Ī░▌p┴_ąĪ╔╚░ū╠m╗©Ż¼└wč³ė±Ä¦╬Ķ╠ņ╝åĪŻĪ▒

Ī░ę╔╩ŪŽ╔┼«Ž┬Ę▓üĒŻ¼╗žĒ°ę╗ą”ä┘ąŪ╚AĪŻĪ▒

ĪŁĪŁ

«ö(d©Īng)įŖ(sh©®)Šõšš▀M(j©¼n)¼F(xi©żn)īŹ(sh©¬)Ż¼Š═│╔Š═┴╦ę╗Č╬▓═’ŗ╝čįÆĪŻ

ęįīmčń×ķ┤·▒ĒĄ─│┴Į■╩Į¾w“×(y©żn)▓═ÅdŻ¼į┌Ė„ĘN╔ńĮ╗├Į¾wū▀╗Ż¼│²┴╦ę╗Ą└▓╦ėąę╗éĆ(g©©)▒Ēč▌═ŌŻ¼ŅÖ┐═▀Ć┐╔ęį┤®ų°Ė„éĆ(g©©)─Ļ┤·Ą─Ę■čbŻ¼╔§ų┴╚ń╣¹─ŃąĶę¬Ŗy░l(f©Ī)įņą═Ż¼▀ĆėąŖy░l(f©Ī)įņą═Ĥ×ķ─Ń░ńŽÓĪŻ

╚ń╣¹─Ńå╬╝āĄžšJ(r©©n)×ķŻ¼▀@śėĄ─▓═Ådų╗╩ŪÓÕŅ^Ż¼║▄║├─ŻĘ┬Ż¼┐╔─▄Š═╠½Ą═╣└┴╦▀@ŅÉ▓═ÅdĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

╩ūŽ╚Ż¼╦³äō(chu©żng)ą┬╩š┘M(f©©i)─Ż╩ĮŻ¼ŅÉäĪį║╩š┘M(f©©i)─Ż╩ĮŻ¼ų╗│į’ł428į¬Īó╝ėĘ■čb║═░l(f©Ī)ą═100Īó╝ė╗»Ŗy100Ż¼ųą╬ń║══Ē╔Ž╩š┘M(f©©i)▓╗═¼Ż¼Ą┌ę╗┼┼║═Ą┌Č■┼┼Ą─╬╗ų├═Ēķg╩š┘M(f©©i)ę▓▓╗═¼Ż¼▀@Š═╩Ū║▄ČÓ▓═Åd▓╗─▄▒╚öMĄ─ĪŻ

Ųõ┤╬Ż¼╚╦╣żė├ĄĮśOų┬Ż¼Ę■äš(w©┤)╚╦åT╝╚╩Ū╬ĶĄĖč▌åTŻ¼ę▓╩Ū╗»ŖyĤŻ¼╣Ø(ji©”)╩Ī│╔▒ŠĪŻ

×ķ╩▓├┤▀@ŅÉ▓═Åd┐╔ęįū▀╗Ż¼Š┐Ųõų„ę¬įŁę“Ż¼▀Ć╩ŪĮ³Äū─Ļć°(gu©«)╚╦ī”(du©¼)▒Šć°(gu©«)╬─╗»Ą─ūįą┼Ż¼łį(ji©Īn)ą┼╚A┴„▓┼╩ŪĒö┴„Ą─ą┼─ŅĪŻ

ūā┴┐7Ż║

░╦┤¾▓╦ŽĄ▀ģĮń─Ż║²Ż¼ą┬Č╝╩ą▓╦ŽĄšQ╔·

╚ńĮ±Ż¼į┌ę╗Č■ŠĆ│Ū╩ą└’░╦┤¾▓╦ŽĄĄ─▀ģĮńš²ųØuį┌─Ļ▌p╚╦ą─ųąŽ¹╩¦Ż¼¼F(xi©żn)į┌Ą──Ļ▌p╚╦║▄╔┘šf╬ęę¬╚ź│į──éĆ(g©©)▓╦ŽĄČ°▀xō±ę╗éĆ(g©©)▓═ÅdŻ¼╚ĪČ°┤·ų«Ą─╩Ūą┬Č╝╩ą▓╦Į³─Ļėą▓╗╦ū▒Ē¼F(xi©żn)ĪŻ

╩▓├┤╩Ūą┬Č╝╩ą▓╦─žŻ┐ę▓Š═╩Ū╚┌║Ž▓╦Ż¼×ķ┴╦ėŁ║Ž╚╦éā’ŗ╩│ąĶŪ¾Č°šQ╔·Ą─▓╦ŽĄŻ¼Ģ■(hu©¼)Ė³į┌║§▓╦ŲĘĄ─äō(chu©żng)ęŌĪóŅüųĄ║═├½└¹Ż¼ę▓Š═╩Ū╬ęéā╦∙šfĄ─│÷Ų¼┬╩Ė▀Ą─▓╦ŲĘŻ¼╝»░┘╝ęų«ķL(zh©Żng)ĪŻ

ÅNĤĮńĄ─ė±╣½ūėĪ░Č╬ūu(y©┤)Ī▒Ż¼Š═╩Ūą┬Č╝╩ą▓╦ŽĄĄ─ŅI(l©½ng)▄Ŗ╚╦╬’Ż¼Å─║ė─Žų▄┐┌ū▀│÷üĒĄ─ę╗éĆ(g©©)ąĪÄ═ÅNŻ¼ę╗┬ĘĪ░▀^ĻP(gu©Īn)öžīóĪ▒ĄĮ├ūŲõ┴ųąŪÅNŻ¼ėųÅ─ąŪÅN═æūā?y©Łu)ķ▓═Ų¾ä?chu©żng)╩╝╚╦Ż¼╦¹ę╗ų▒µiČ©ą┬Č╝╩ą▓╦ŽĄ┘ÉĄ└ĪŻ

─├Ųõäō(chu©żng)┴óę╗─Ļš¬Ą├├ūŲõ┴ųę╗ąŪĄ─╩░Š├üĒšfŻ¼Č╬ūu(y©┤)▓╗╩Ū▒▒Š®╚╦Ż¼─Ūį§├┤╚źū÷▒▒Š®▓╦─žŻ┐

╦¹ø]ėąūīūį╝║Ž▌ĄĮ┐“╝▄ų«ųąŻ¼Č°╩Ūäō(chu©żng)┴ó┴╦ą┬Š®▓╦Ż¼ą┬▒▒Š®╚╦┤“įņĄ─▓╦ŲĘŻ¼│²┴╦┐╔ęį┐┤ĄĮ▒▒Š®╚╦É█│įĄ─┐Š°åĪó└Ž▒▒Š®╠Ūė═’ׯ¼▀Ć┐╔ęį┐┤ĄĮ╦¹ūį╝║čą░l(f©Ī)Ą─äō(chu©żng)ą┬▓╦ŲĘŻ¼▒╚╚ńČ╬ūu(y©┤)Į^╬ȶ~Ņ^Īó║·═¼Ūčūė¤²²ł╬rĄ╚ĪŁĪŁ

ę╗═©░┘═©Ż¼═¼śėĄ─Ą└└ĒŻ¼▓╗╩Ū╦─┤©╚╦Ą─╦¹ėųį┌▒▒Š®ķ_│÷┴╦╚╦Š∙300+Ą─╝┼┤©Ż¼ķ_äō(chu©żng)┴╦299į¬Ą─č®╗©┼Ż┼õ┬ķŲ┼Č╣Ė»Ż¼139į¬│¼╝ē(j©¬)Š▐¤o(w©▓)░į▒∙Ę█Ż¼╣ų╬Č╦╔┌µ╚Ō╔Ņ╩▄ŅÖ┐═Ž▓É█Ż¼Äū║§ā╔╚²─ĻĄ─╣ŌŠ░ė├▀@╠ū▓╦ŽĄ└Ēšōķ_│÷┴╦5Īó6éĆ(g©©)ŲĘ┼ŲĪŻ

×ķ╩▓├┤ą┬Č╝╩ą▓╦ŽĄĢ■(hu©¼)│╩¼F(xi©żn)╔Ž╔²┌ģä▌(sh©¼)─žŻ┐ų„ę¬?d©▓)wę“▀Ć╩Ū╚╦┐┌▀wßŃŻ¼▒▒╔ŽÅV╔ŅĄ╚╠ž┤¾│Ū╩ą╬³ę²Ė³ČÓ═Ō┴„╚╦┐┌Ż¼─Ļ▌pĄ─Ī░ą┬╩ą├±Ī▒ī”(du©¼)╬Č└┘ūĘæøŻ¼ø]ėą╔Žę╗┤·╚╦─Ū├┤ÅŖ(qi©óng)┴ęŻ¼ŽÓĘ┤Ė³įĖęŌ×ķūĘš{(di©żo)ąį║═äō(chu©żng)ęŌĖČ┘M(f©©i)ĪŻ

ūā┴┐8Ż║

╔ńģ^(q©▒)▓═’ŗ│╔ą┬Š“ĮĄžŻ¼╝ę═źÅNĘ┐╩ŪŽŃGG

į°Įø(j©®ng)╔╠ł÷(ch©Żng)╩ŪŠ▐┤¾Ą─┴„┴┐│žŻ¼ę²Ą├¤o(w©▓)öĄ(sh©┤)▓═Ų¾į·Ččė┐╚ļŻ¼ęį║ŻĄūōŲĪó╬„žÉ×ķ┤·▒ĒĄ─ę╗┼·ŲĘ┼Ų│įĄĮ┴╦╝t└¹Ż¼ę╗▄S│╔╚½ć°(gu©«)ąįŅ^▓┐ŲĘ┼ŲĪŻ

Č°╚ńĮ±╩«─Ļ║ė?x©┤n)|Ż¼╩«─Ļ║ė╬„Ż¼ļSų°╔╠│¼┴„┴┐ęŖĄūŻ¼╔ńģ^(q©▒)▓═’ŗš²į┌│╔×ķą┬Ą─Š“ĮĄžĪŻ

Å─║Ļė^╔ŽüĒšfŻ¼╔ńģ^(q©▒)╔╠śI(y©©)Øō┴”Ė³╩ŪŠ▐┤¾Ż¼ō■(j©┤)┌A╔╠ŠW(w©Żng)Įy(t©»ng)ėŗ(j©¼)Ż¼2020─Ļ╚½ć°(gu©«)│Ūµé(zh©©n)ūĪš¼╬’śI(y©©)├µĘe▀_(d©ó)300ā|®OŻ¼ć°(gu©«)ā╚(n©©i)╔ńģ^(q©▒)Ę■äš(w©┤)╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)13.5╚f(w©żn)ā|į¬Ż¼▀@ęŌ╬Čų°ųąć°(gu©«)╔ńģ^(q©▒)Ę■äš(w©┤)Ž¹┘M(f©©i)īó▀~╚ļ╚f(w©żn)ā|╝ē(j©¬)╩ął÷(ch©Żng)ĪŻĄĮ2030─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)īóą╬│╔2╚f(w©żn)éĆ(g©©)ęį╔Žą┬╔ńģ^(q©▒)ĪŻ

╬┤üĒ10─ĻŻ¼╬ęć°(gu©«)╔ńģ^(q©▒)╔╠śI(y©©)Ž¹┘M(f©©i)īóųØuš╝ĄĮ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)┴Ń╩█┐éŅ~Ą─1/3Ż¼▀@ęŌ╬Čų°Ż¼ū„×ķ┼õ╠ūĄ─╔ńģ^(q©▒)▓═’ŗę▓īóėŁüĒ³SĮ┤░┐┌Ų┌ĪŻ

ŽÓ▒╚ė┌╔╠ł÷(ch©Żng)▓═’ŗŻ¼╔ńģ^(q©▒)▓═’ŗėąš╝ŅI(l©½ng)┴╦╚²éĆ(g©©)ėą└¹Šų³c(di©Żn)Ż║

1Īó│Ū╩ą╗»Ī░╣š³c(di©Żn)Ī▒╝┤īóĄĮüĒŻ¼╔ńģ^(q©▒)ėŁüĒ╝t└¹Ų┌Ż©ųąć°(gu©«)īóį┌Ī░╩«╦─╬ÕĪ▒Ų┌ķg│÷¼F(xi©żn)│Ūµé(zh©©n)╗»ė╔Ė▀╦┘═Ų▀M(j©¼n)Ž“ų▓ĮĘ┼ŠÅĄ─Ī░╣š³c(di©Żn)Ī▒Ż¼2035─Ļ║¾▀M(j©¼n)╚ļŽÓī”(du©¼)ĘĆ(w©¦n)Č©░l(f©Ī)š╣ļAČ╬Ż¼ųąć°(gu©«)│Ūµé(zh©©n)╗»┬╩ĘÕųĄ┤¾Ė┼┬╩│÷¼F(xi©żn)į┌75%ų┴80%ĪŻŻ®

2Īó▒╚╔╠ł÷(ch©Żng)▓═’ŗĖ³Š▀Ī░ų„äė(d©░ng)ąįĪ▒Ż¼Ė³▀m║ŽĘeĄĒ│╔ŲĘ┼ŲŻ©ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķL(zh©Żng)ņ`╗ŅŻ¼│²╚źį┌ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķg╔Ž▒╚▌^ņ`╗Ņ═ŌŻ¼╔ńģ^(q©▒)▀m║Ž╔ŅĖ¹ŠÜā╚(n©©i)╣”Ż¼┐╔ęį│┴ĄĒŻ¼łį(ji©Īn)│ųķL(zh©Żng)Ų┌ų„┴xĖ³─▄│╔Š═░┘─ĻŲĘ┼ŲŻ®

3Īóš╝ŅI(l©½ng)Ī░³SĮ╚²╣½└’Ī▒³c(di©Żn)╬╗ā×(y©Łu)ä▌(sh©¼)Ż¼ļxĄ├įĮĮ³Ż¼┌AĄ─ÖC(j©®)Ģ■(hu©¼)įĮ┤¾

┤╦═ŌŻ¼į┌╔ńģ^(q©▒)▓═’ŗĄ─╗∙ĄA(ch©│)╔ŽŻ¼║▄ČÓŅ^▓┐ŲĘ┼ŲęčĮø(j©®ng)░čč║ūó³c(di©Żn)Ž┬ĄĮ╝ę═źÅNĘ┐Ż¼ę▓Š═╩Ū│²┴╦╠├╩│Ż¼═Ō┘uŻ¼═ŌĦęį═ŌŻ¼▓═Ų¾▀ĆŽŻ═¹į┌╝ę═ź▓═ū└╔Ž│÷¼F(xi©żn)Ė³ČÓūį╝║Ą─╩│▓─Īóų„╩│«a(ch©Żn)ŲĘĪŻ

─├ūŅĮ³Äū─Ļ’L(f©źng)Ņ^š²ä┼Ą─Ī░į¼ėøįŲ’£Ī▒┼e└²Ż¼─┐Ū░╣┘ŠW(w©Żng)’@╩ŠķTĄĻöĄ(sh©┤)┴┐ęčĮø(j©®ng)═╗ŲŲ2000+Ż¼▒ķ▓╝╚½ć°(gu©«)108éĆ(g©©)┤¾ųą│Ū╩ąŻ¼Ųõ╔╠śI(y©©)─Ż╩ĮĄ─│╔╣”Š═╩Ū╔Ņ╚ļ╔ńģ^(q©▒)╚╦├±Ą─╝ę═źÅNĘ┐Ż¼│²┴╦╠ß╣®╩ņ’£ūėŻ¼ę▓╠ß╣®╔·’£ūė┘uĮoŅÖ┐═╗ž╝ęų¾Ż¼│╔×ķ└Ž░┘ąš╔Ē▀ģĄ─╝ę═źÅNĘ┐ĪŻ

ūā┴┐9Ż║

Į©╦Įė“Ī░┴„┴┐│žĪ▒Ż¼│╔Ņ^▓┐Ų¾śI(y©©)▒žÜó╝╝

Į³╚šŻ¼ę╗ätĪ░═Ō┘uĄ┌ę╗╣╔Ī▒╝┤īóšQ╔·Ą─ą┬┬ä╦óŲ┴ŻĪ

┐═å╬90į¬Ż¼ķ_│÷485╝ęų▒ĀI(y©¬ng)ĄĻŻ¼─Ļ?du©¼)I╩š16ā|į¬Ą─▀_(d©ó)├└śĘŻ¼╔Ļšł(q©½ng)╔Ž╩ąĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾(b©żo)ĖµŻ¼2021─ĻŻ¼▀_(d©ó)├└śĘųąć°(gu©«)│¼▀^73%Ą─╩š╚ļüĒūį═Ō╦═ėåå╬Ż¼▀@éĆ(g©©)öĄ(sh©┤)ō■(j©┤)▀h(yu©Żn)Ė▀ė┌╝s49%Ą─ąąśI(y©©)ŲĮŠ∙ųĄĪŻ

▀_(d©ó)├└śĘųąć°(gu©«)╩Ūųąć°(gu©«)╬©ę╗į┌╦∙ėąõN╩█Ū■Ą└│ąųZ╠ß╣®30ĘųńŖ▒ž▀_(d©ó)Ę■äš(w©┤)Ą─▒╚╦_╣½╦ŠĪŻ2021─ĻŻ¼╦³Š═īŹ(sh©¬)¼F(xi©żn)│¼▀^91%═Ō╦═ėåå╬Ą─╦═▀_(d©ó)│ąųZŻ¼ŲĮŠ∙ėåå╬═Ļ│╔Ģr(sh©¬)ķg×ķ23ĘųńŖĪŻ

×ķ╩▓├┤▀_(d©ó)├└śĘ┐╔ęįū÷ĄĮ▀@³c(di©Żn)─žŻ┐

įŁę“į┌ė┌▀_(d©ó)├└śĘįńįńĮ©┴óŲ┴╦ūį╝║Ą─╦Įė“┴„┴┐│žŻ¼į┌Ģ■(hu©¼)åTĘĮ├µŻ¼Įžų┴2019─ĻĪó2020─Ļ║═2021─Ļ12į┬31╚šŻ¼▀_(d©ó)├└śĘųąć°(gu©«)Ą─Ģ■(hu©¼)åTöĄ(sh©┤)Ęųäe╝s×ķ240╚f(w©żn)Īó400╚f(w©żn)║═610╚f(w©żn)Ż¼╚²─ĻĄ─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩×ķ60.0%Ż¼«ö(d©Īng)Ģ■(hu©¼)åT╬šį┌ūį╝║╩ų└’Ą─Ģr(sh©¬)║“Ż¼Š═ęŌ╬Čų°ōĒėą┴╦Ė³ČÓĄ─░▓╚½ĖąĪŻ

ŲõīŹ(sh©¬)Ż¼Ę┤ė^Ųõ╦³ć°(gu©«)ļHŅ^▓┐▓═’ŗŲ¾śI(y©©)Ż¼ę▓Č╝įńįńĮ©┴óŲ┴╦ūį╝║Ą─╦Įė“┴„┴┐│žŻ¼┐ŽĄ┬╗∙į┌ųąć°(gu©«)ŠĆ╔ŽĢ■(hu©¼)åT│¼1.6ā|į¬Ż¼įńį┌2019─Ļ¹£«ö(d©Īng)ä┌ųąć°(gu©«)Ģ■(hu©¼)åTöĄ(sh©┤)│¼▀^8500╚f(w©żn)ĪŁĪŁ

į┘┼eéĆ(g©©)▒Š═┴░Ė└²Ż¼ūŽ╣Ōł@Ą─ß╚ŲŻ¼ŲõīŹ(sh©¬)ę▓╩Ūę╗ł÷(ch©Żng)╦Įė“┴„┴┐Ą─ä┘└¹Ż¼įńį┌ę▀Ūķų«│§Ż¼ūŽ╣Ōł@Š═ūīåT╣żĮ©┴ó╔ń╚║Ż¼Ģ■(hu©¼)Č©³c(di©Żn)├ļÜóūŽ╣Ōł@Ą─ę╗ą®╠žār(ji©ż)«a(ch©Żn)ŲĘŻ¼ĄĮĮ±─ĻūŽ╣Ōł@ęčėąÄū░┘éĆ(g©©)╔ń╚║Ż¼═¼Ģr(sh©¬)└¹ė├║├┴╦ČČ궥╚╣żŠ▀▀M(j©¼n)ąąų▒▓źŻ¼╣┘ĘĮų▒▓ź╩ū╚šŠ══╗ŲŲ┴╦░┘╚f(w©żn)õN╩█Ņ~ĪŻ

«ö(d©Īng)ŲĮ┼_(t©ói)┴„┴┐┘M(f©©i)ė├įĮüĒįĮĖ▀Ż¼▓═Ų¾═©▀^╦Įė“┴„┴┐┐╔ęį║═ŅÖ┐═ų«ķg│ų└m(x©┤)«a(ch©Żn)╔·µ£ĮėŻ¼░l(f©Ī)╔·Į╗ęūŻ¼▀ĆąĶę¬Į©┴óūį╝║Ą─┴„┴┐│žŻ¼╦Įė“┴„┴┐▒Š┘|(zh©¼)Š═╩ŪŠSūo(h©┤)║├└Ž┐═æ¶ĪŻ

ūā┴┐10Ż║

Å─ę╗į¬ū▀Ž“ČÓį¬╗»Ż¼▓═Ų¾Å═(f©┤)║Ž╗»Ģr(sh©¬)┤·ĄĮüĒ

¤o(w©▓)▀ģĮń▓═’ŗĢr(sh©¬)┤·ęčüĒŻ¼Å─ę╗į¬Ģr(sh©¬)┤·ū▀Ž“ČÓį¬Ģr(sh©¬)┤·ĪŻ

10─ĻŪ░Ż¼╬ęéāĄ─▓═Ådų╗ę¬ū÷╠├╩│Š═┐╔ęį║▄║├Ą─╔·┤µŻ╗7─ĻŪ░═Ō┘uĮø(j©®ng)Ø·(j©¼)ß╚ŲŻ¼╠├╩│+═Ō┘u│╔▓═’ŗĀI(y©¬ng)╩šļpŪ■Ą└Ż╗3─ĻŪ░▓┐Ęų▓═’ŗŲ¾śI(y©©)ķ_╩╝ćLįćū÷ą┬┴Ń╩█Ż╗ūŅĮ³ā╔─ĻŅA(y©┤)ųŲ▓╦═╗╚╗ū▀╗ĪŁĪŁ

┐ŽĄ┬╗∙Īó║ŻĄūōŲĪó├╝ų▌¢|Ų┬Īó┤¾²łĀDĪŁĪŁįĮüĒįĮČÓĄ─▓═’ŗŲ¾śI(y©©)ķ_╩╝Å─ę╗į¬ū▀Ž“ČÓį¬ĪŻ

ėą³c(di©Żn)ŅÉ╦Ųė┌╚A×ķĄ─Ī░1+8+NĪ▒æ(zh©żn)┬įŻ¼╦∙ų^Ą─Ī░1Ī▒Ż¼ę▓Š═ųĖĄ─╩Ūęį╩ųÖC(j©®)×ķųąą─Ż¼═¼Ģr(sh©¬)8Ż©ŲĮ░ÕĪóPCĪó┤®┤„ĪóHDĪóAI궎õĪóČ·ÖC(j©®)ĪóVRĪó▄ćÖC(j©®)Ż®«a(ch©Żn)śI(y©©)µ£ū÷ĄĮĄ┌ę╗Ż¼ęį┤╦š¹║Ž║═ģf(xi©”)═¼Ė³ČÓĄ─╩╣ė├ł÷(ch©Żng)Š░ĪŻ

ę▀Ūķ┤▀╗»┴╦▓═Ų¾Å═(f©┤)║ŽĢr(sh©¬)┤·ĄĮüĒŻ¼Ų¾śI(y©©)ąĶę¬öU(ku©░)īÆŽ¹┘M(f©©i)ł÷(ch©Żng)Š░Ż¼ČÓŚl═╚ū▀┬ĘŻ¼ūīŲ¾śI(y©©)į┌▒Ī└¹ØÖ(r©┤n)Ģr(sh©¬)┤·└’┤µ╗ŅŽ┬üĒĪŻ

┬ÜśI(y©©)▓═’ŗŠW(w©Żng)ąĪĮY(ji©”)Ż║

╣▄└Ē┤¾Ä¤▒╦Ą├?Ą┬¶ö┐╦į°šf▀^Ż¼Ī░į┌äė(d©░ng)╩ÄĢr(sh©¬)┤·ūŅ┤¾Ą─╬ŻļU(xi©Żn)▓╗╩Ūäė(d©░ng)╩Ä▒Š╔ĒŻ¼Č°╩Ū╚į╚╗ė├▀^╚źĄ─▀ē▌ŗū÷╩┬Ī▒ĪŻ

┤¾┌ģä▌(sh©¼)šl(shu©¬)Č╝╠ė▓╗Ą¶Ż¼ąĪ┌ģä▌(sh©¼)╩Ū╬ęéā┴╦ĮŌ╔ńĢ■(hu©¼)║═ūį╔ĒĄ─ĻP(gu©Īn)µIĪŻ

║┴¤o(w©▓)ę╔å¢Ż¼Ą═┤╣╣¹īŹ(sh©¬)Ģr(sh©¬)┤·ęčĮY(ji©”)╩°Ż¼Ī░ĄČõh└¹ØÖ(r©┤n)Ī▒Ģr(sh©¬)┤·š²╩ĮüĒ┼RŻ¼╬ęéā▒žĒÜČČäė(d©░ng)╚½╔Ē├½╝Ü(x©¼)č¬╣▄Ż¼├┐ę╗Ė∙║╣├½Č╝ė├┴”▓┼ėą┐╔─▄╗ŅŽ┬üĒĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)