╩ął÷ę╗─ĻĘŁę╗▒ČŻ¼┤¾╠¢│õļŖīÜ╗┴╦

Ī░╠╝ųą║═Īó╠╝▀_ĘÕĪ▒š■▓▀Ą─═ŲäėŽ┬Ż¼ļŖäė╗»š²│╔×ķ╚½Ū“ĘČć·ā╚Ą─┤¾┌ģä▌ĪŻ

▀@ŲõųąŻ¼│²┴╦Ė▀╦┘į÷ķLĄ─ą┬─▄į┤Ų¹▄ćĪóā”─▄ā╔éĆ╚fā|╝ē┘ÉĄ└═ŌŻ¼▀Ćėąę╗ą®╩ął÷ęÄ─Ż▌^ąĪĄ─╝ÜĘų┘ÉĄ└š²│╩¼F│÷¾@╚╦Ą─▒¼░l┴”ĪŻ▒Ńöy╩Įā”─▄Ż©ęÓĘQĪ░æ¶═ŌļŖį┤Ī▒Ż®Š═╩ŪŲõųąų«ę╗ĪŻ

ÖCśŗĖ▀╣żõćļŖł¾Ėµ’@╩ŠŻ¼ūį2017─Ļų┴Į±Ż¼╚½Ū“▒Ńöy╩Įā”─▄Ą─╩ął÷ęÄ─Ż├┐─Ļų┴╔┘ĘŁę╗▒ČĪŻŅAėŗ2021─Ļ╚½Ū“╩ął÷ęÄ─Ż▀_ĄĮ111.3ā|į¬Ż¼═¼▒╚į÷╦┘│¼▀^160%Ż¼│╩¼F│÷│ų└m▒¼░l╩Įį÷ķLĄ─æBä▌ĪŻ

──└’ėąĖ▀į÷╦┘┘ÉĄ└Ż¼──└’ūį╚╗Š═╔┘▓╗┴╦┘Y▒ŠĄ─ģó┼cĪŻ╝t╔╝ĪóĖ▀Ļ▓ĪóųąĮĪó▀_│┐Ą╚├„ąŪ═Č┘YÖCśŗęčĮø╝Ŗ╝ŖŽ┬ūóąąśIĄ─Ņ^▓┐Ų¾śIĪŻČ°ŽÓĻPąąśIĄ─Š▐Ņ^éāŻ¼╚ń╚A×ķĪó╣½┼ŻĄ╚Š∙ęč▓╝ŠųŽÓĻP«aŲĘĪŻ

ūį╚ź─Ļķ_╩╝Ż¼▒Ńöy╩Įā”─▄┘ÉĄ└Ą─ā╔╝ęŅ^▓┐Ų¾śIĪ¬Ī¬╔Ņ█┌╩ą╚AīÜą┬─▄į┤╣╔Ę▌ėąŽ▐╣½╦ŠŻ©║åĘQ╚AīÜą┬─▄Ż®║═╔Ņ█┌╩ąš²║Ųäōą┬┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š(║åĘQš²║Ų┐Ų╝╝)ķ_╩╝╗IäØIPOŻ¼ų\Ū¾▀Mę╗▓ĮĄ─ęÄ─ŻöUÅłĪŻ

▓╗▀^Ż¼╩ął÷▀B─ĻĘŁ▒ČĄ─▒Ńöy╩Įā”─▄┘ÉĄ└░lš╣ę▓į┌═╗’w├═▀MŻ¼▀ĆļSĢr┐╔─▄ėąą┬Ą─Š▐Ņ^Ų¾śIÖM▓Õę╗─_ĪŻ╚AīÜą┬─▄║═š²║Ų┐Ų╝╝ų╗╩ŪąąśI░lš╣įńŲ┌Ą─ļAČ╬ąį²łŅ^Ż¼║¾Ų┌▒ž╚╗Ģ■ėąĖ³Š▀īŹ┴”Ą─Ų¾śIōī╩│Ą░ĖŌĪŻę¬Žļ▒ŻūĪ¼Fėą╩ął÷Ąž╬╗╦³éāų╗─▄┐ņ╚╦ę╗▓ĮŻ¼āA▒M╚½┴”ĪŻ

01

’L┐┌Ų’w

Ą═ķTÖæ┘ÉĄ└Ż¼╚ļķT▓ó▓╗┤µį┌╠½Ė▀Ą─╝╝ąg▒┌ēŠĪŻ

▒Ńöy╩Įā”─▄įOéõŻ¼═©│Ż▒╗Ž¹┘Mš▀ĘQ×ķĪ░┤¾╠¢│õļŖīÜĪ▒║═Ī░æ¶═ŌļŖį┤Ī▒Ż¼ŲõļŖ│ž╚▌┴┐▀h┤¾ė┌ę╗░ŃĄ─╩ųÖC│õļŖīÜŻ¼Ųš▒ķį┌1000-3000whģ^ķgŻ©╝┤┤µā”1-3Č╚ļŖŻ®Ż¼┐╔ęį×ķļŖų¾ÕüĪóļŖ┤┼ĀtĄ╚ļŖŲ„╣®ļŖĪŻ

▒Ńöy╩Įā”─▄Į³Äū─ĻĄ─▒¼░lŻ¼ę╗ĘĮ├µį┤ė┌ę▀Ūķė░ĒæŽ┬Ż¼╚½Ū“æ¶═Ō▀\äėĄ─▒¼╗Ż¼ę░▓═Īó┬ČĀIĪóözė░Īó┤╣ß×Īóūį±{ė╬Ą╚æ¶═ŌŽ¹┘MŻ¼Ä¦üĒ┴╦æ¶═ŌļŖį┤Ą─ąĶŪ¾ĪŻ┴Ēę╗ĘĮ├µŻ¼æ¬╝▒ł÷Š░Ą─éõė├ļŖį┤ąĶŪ¾ę▓į┌ōQ┤·╔²╝ēĪŻ

▀@ę╗³cÅ─ąąśI└Ž┤¾╚AīÜą┬─▄Ą─žöäšöĄō■ųą┐╔ęŖę╗░▀ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─Ļ╚AīÜą┬─▄Ą─▒Ńöy╩Įā”─▄«aŲĘĄ─õN╩█Ņ~▀_ĄĮ┴╦18.35ā|į¬Ż¼Č°ī”▒╚2019─ĻĄ─2.5ā|į¬Ż¼╚²─ĻĢrķgõN╩█Ņ~ĘŁ┴╦6▒ČĪŻ

ąąśI╩ąš╝┬╩┼┼Ą┌Č■Ą─š²║Ų┐Ų╝╝äō┴óė┌2017─ĻŻ¼Ųõį┌╚ź─Ļ═Ļ│╔ė╔╝t╔╝ųąć°ŅI═ČĄ─B▌å╚┌┘Y║¾Ż¼╣└ųĄęčĮøüĒĄĮ┴╦10ā|├└į¬ĪŻō■ŽżŻ¼Ųõ2021─ĻĄ─ĀI╩šį┌15ā|╚╦├±Ä┼ū¾ėęĪŻ

┘ÉĄ└Ą─┐ņ╦┘▒¼░lŻ¼├„ąŪ═Č┘YÖCśŗĄ─▓╝ŠųŻ¼ąąśI²łŅ^Ą─įņĖ╗ą¦æ¬Ż¼║▄┐ņ╬³ę²┴╦Ė³ČÓĄ─ą┬═µ╝ę╚ļŠų║═╝ė┤aĪŻ

Š▐│▒▓ķįāļŖ╔╠ŠWšŠ░l¼FŻ¼┐Ų╝╝Š▐Ņ^╚A×ķĪó▓Õū∙ę╗Ėń╣½┼ŻŠ∙ęč═Ų│÷ŽÓĻP«aŲĘŻ╗A╣╔╔Ž╩ą╣½╦ŠŻ¼┴”Ę½┐Ų╝╝ęčĮø╣┘ą¹╚ļŠų▓ó═Ų│÷┴╦5┐Ņæ¶═ŌļŖį┤«aŲĘŻ╗Č°ė╔īÄĄ┬Ģr┤·ģó╣╔╣½╦ŠĢr┤·ąŪįŲ┤·╣żĄ─æ¶═ŌļŖį┤«aŲĘę▓ė┌Į³Ų┌į┌Š®¢|╔╠│Ū╔Ž╝▄ĪŻ

╦─├µ░╦ĘĮĄ─═µ╝ęéāų«╦∙ęį─▄ē“┐ņ╦┘ė┐╚ļŻ¼ų„ę¬▀Ć╩Ūę“×ķ▀@ę╗┘ÉĄ└Ą─Ą═ķTÖæĪŻ▒Ńöy╩Įā”─▄«aŲĘų„ę¬░³└©ļŖąŠĪó┐žųŲŽĄĮy║═¤ß╣▄└Ē╚²éĆ─ŻēKŻ¼śŗ│╔ŽÓī”║åå╬ĪŻė╚Ųõ╩ŪĄ═╚▌┴┐«aŲĘŻ¼╚ļķT▓ó▓╗┤µį┌╠½Ė▀Ą─╝╝ąg▒┌ēŠĪŻ

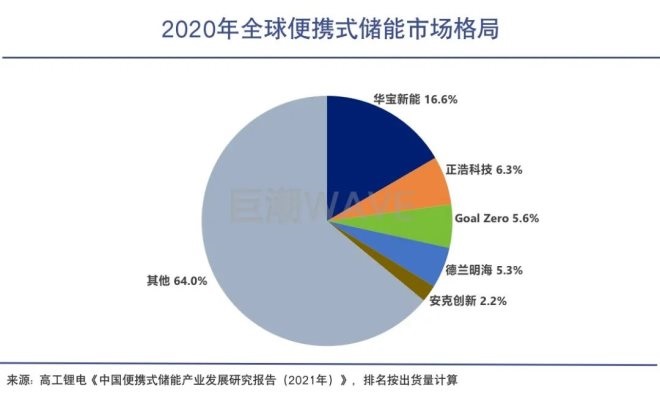

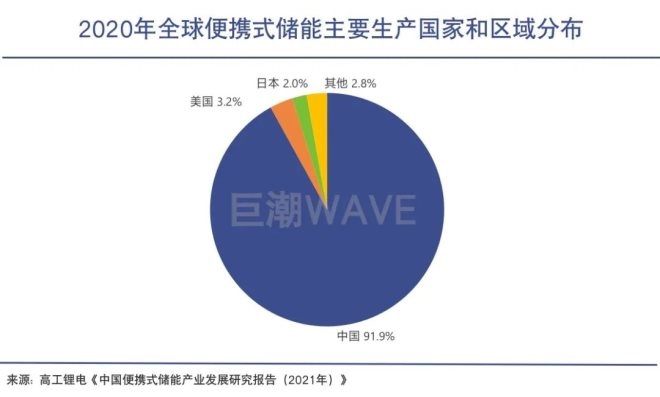

▒Ŗ╦∙ų▄ų¬Ż¼ųąć°│õļŖīÜĄ─╩ąš╝┬╩╚½Ū“Ą┌ę╗Ż¼│õļŖīÜ╔§ų┴▒╗═Ōć°ŠWėčæ“ĘQ×ķĪ░ųąć°Ą┌╬Õ┤¾░l├„Ī▒Ż¼į┌æ¶═ŌļŖį┤▀@éĆ┤¾ą═│õļŖīÜ┘ÉĄ└╔Žę▓▓╗└²═ŌĪŻĖ▀╣żõćļŖöĄō■’@╩ŠŻ¼2020─Ļ╚½Ū“│¼▀^90%ęį╔ŽĄ─▒Ńöy╩Įā”─▄«aūįųąć°ĪŻ

┤╦═ŌŻ¼ć°ā╚õćļŖ│žĪó─µūāŲ„Ą─┐╔ė^«a─▄║═╩ąš╝┬╩Ż¼ęį╝░ā”─▄┤·╣ż«aśIµ£Ą─╚š┌ģ│╔╩ņŻ¼Č╝ūīą┬═µ╝ę┐ņ╦┘╚ļŠų▒Ńöy╩Įā”─▄┘ÉĄ└Ė³╝ė╚▌ęūĪŻ╚ń╚½Ū“▒Ńöy╩Įā”─▄╩ąš╝┬╩Ą┌╚²Ą─GoalZeroŻ¼Ųõ▒Ńöy╩Įā”─▄«aŲĘŠ═ė╔A╣╔╔Ž╩ą╣½╦Š║└∙i┐Ų╝╝Īó▓®┴”═■┤·╣ż╔·«aĪŻ

Ė▀╣żõćļŖĄ─ł¾ĖµųĖ│÷Ż¼ŅAėŗĄĮ2026─ĻŻ¼╚½Ū“▒Ńöy╩Įā”─▄Ą─╩ął÷ęÄ─ŻīóĢ■│¼▀^800ā|į¬Ż¼╬┤üĒ5─ĻĄ──ĻÅ═║Žį÷ķL┬╩×ķ48%ĪŻ┐╔ęįŅAęŖŻ¼ļSų°┘ÉĄ└▓╗öÓöU╚▌Ż¼▀@éĆ┐ņ╦┘į÷ķLĄ─ą┬┼d┘ÉĄ└ī”ė┌ą┬═µ╝ęéāīóĢ■įĮüĒįĮėą╬³ę²┴”ĪŻ

02

╚║²ł╗ņæ

═µ╝ęéā║▄ļyĮ©┴óŲŲĘ┼Ų▒┌ēŠĪŻ

ą┬═µ╝ęĄ─┐ņ╦┘ė┐╚ļ¤oę╔ėą└¹ė┌ąąśIĄ─╝╝ąg▀M▓Į║═«aŲĘĖ─▀MŻ¼Ą½ī”ė┌¼Fėą═µ╝ęģs▓ó▓╗╩ŪéĆ║├Ž¹ŽóĪŻ

─┐Ū░▒Ńöy╩Įā”─▄┘ÉĄ└╔ŽĄ─Ņ^▓┐═µ╝ęŲš▒ķ│╔┴óāHöĄ─ĻĢrķgŻ¼╚ń╚AīÜą┬─▄Īóš²║Ų┐Ų╝╝Ż¼Š▀éõę╗Č©Ą─Ž╚░lā×ä▌Ż¼╩ąš╝┬╩ąĪĘ∙ŅIŽ╚Ż¼ģs║▄ļyšäĄ├╔ŽėąČÓ╔ŅĄ─ŲĘ┼Ų▒┌ēŠ║═╩ął÷▒┌ēŠĪŻ

«aŲĘĘĮ├µŻ¼õćļŖ│žā”─▄╚į╠Äė┌░lš╣įńŲ┌Ż¼╝╝ągėą┤²Ė─▀MŻ¼Ųõ«aŲĘ╣”─▄ę▓╔ą╬┤═Ļ╚½Č©ą═Ż¼ę“┤╦«aŲĘ░lš╣┌ģä▌┐╔─▄Ģ■ī¦ų┬įŁėą▓╗═¼«aŲĘĪóŲĘ┼ŲČ©╬╗Ą─╣½╦Š«a╔·▌^┤¾Ę▌Ņ~▓©äėĪŻŪę─┐Ū░Ņ^▓┐Ų¾śI╚ń╚AīÜą┬─▄2021─ĻĄ─čą░l┘Mė├┬╩āH2.8%Ż¼Č°ļŖąŠĪó─µūāŲ„ĪóųŪ─▄┐žųŲŲ„Ą╚║╦ą─▓┐╝■Š∙ę└┘ć═Ō┘ÅŻ¼║▄ļyĘQĄ├╔Ž╩Ū╝╝ąg“īäėą═Ą─╣½╦ŠĪŻ

Ū■Ą└ĘĮ├µŻ¼▒Ńöy╩Įā”─▄Ą─ų„┴”Ž¹┘M╩ął÷╬╗ė┌├└╚šÜWŻ¼Ž¹┘M╚║¾wĘų╔óŪęąĪ▒ŖŻ¼ė╚Ųõ╩Ūæ¶═Ō╗ŅäėØB═Ė┬╩Ė▀Ą─├└ć°š╝ō■┴╦ĮėĮ³ę╗░ļĄ─╩ął÷Ę▌Ņ~ĪŻę“┤╦═µ╝ęéāČÓ╩Ū┐ńŠ│ļŖ╔╠Ą─┤¾┘u╝ęŻ¼╦³éā═©▀^üå±R▀dĪótiktokļŖ╔╠ŲĮ┼_õN═∙ć°═ŌŻ¼ī”ė┌ŠĆ╔Ž┴„┴┐▌^×ķę└┘ćĪŻ

╩ął÷ęÄ─Ż▌^ąĪĪóŽ¹┘M╚║¾wĘų╔óĪóŪęę└┘ćüå±R▀dĄ╚┐ńŠ│ļŖ╔╠ŲĮ┼_Ą─ŪķørŽ┬Ż¼═µ╝ęéā║▄ļyĮ©┴óŲŲĘ┼Ų▒┌ēŠŻ¼Ė³ČÓĄž╩Ūę└┐┐ąįār▒╚ĪóĄĻõüįuĘųĄ╚╚Īä┘ĪŻ

ą┬═µ╝ę╚ńĮ±ę¬Ūą╚ļ▀@ę╗┘ÉĄ└Ż¼▓óø]ėą╠½┤¾ļyČ╚ĪŻė╚Ųõ╩ŪŽÓĻPąąśIĄ─Š▐Ņ^Ų¾śIŻ¼║▄ėą┐╔─▄æ{ĮĶ┘Y▒Šā×ä▌Īó╝╝ągā×ä▌Ż¼ī”¼Fėą═µ╝ęįņ│╔ø_ō¶ĪŻČ°▀@ę╗ŪąČ╝ę¬╚ĪøQė┌ą┬═µ╝ęéāģó┼cĄ─ęŌįĖ╝░═Č╚ļĄ─┘Yį┤┴”Č╚ĪŻ

ęį▒Ńöy╩Įā”─▄ų„ę¬═µ╝ęų«ę╗Ą─░▓┐╦äōą┬×ķ└²Ż¼┤╦Ū░ė╔ė┌▒Ńöy╩Įā”─▄╩ął÷ęÄ─Ż╠½ąĪŻ¼░▓┐╦äōą┬ę╗Č╚▓╗ųžęĢ▀@ę╗┘ÉĄ└Ż¼▀^╚źöĄ─ĻķgāH═Ų│÷▀^ā╔┐Ņ▓╗£ž▓╗╗Ą─▒Ńöy╩Įā”─▄«aŲĘĪŻĄ½ļSų°┘ÉĄ└į┌2020─Ļ▒¼░lŻ¼░▓┐╦äōą┬«ö─ĻčĖ╦┘═Ų│÷ā╔┐Ņą┬ŲĘŻ¼▓óį┌Į³ā╔─Ļ│ų└m╝ė┤aĪŻ

æ┬į▐DŽ“Ą─▒│║¾Ż¼╩Ū░▓┐╦äōą┬į┌«aŲĘ▓╝Šų╔Žę╗ų▒ęįüĒĄ─¬Üėą┤“Ę©Ī░Ū░║Żæ┬įĪ▒Ż¼╝┤āAŽ“ė┌▓╝Šų│¼╝ēŠ▐Ņ^éāĪ░▓╗╠½┐┤Ą├╔ŽĪ▒Īó▓╗Ģ■▌pęū▓┐╩┘Yį┤▀MąąĪ░æ┬įąįūĶō¶Ī▒Ż¼Ūę╚įėąę╗Č©╩ął÷ęÄ─Ż║═│╔ķLąįĄ─ŲĘŅÉĪŻ

▀@ęŌ╬Čų°ęį«öŪ░▒Ńöy╩Įā”─▄┘ÉĄ└Į³░┘ā|Ą─╩ął÷ęÄ─ŻŻ¼Ė³ÅŖĄ─┐Ų╝╝Š▐Ņ^┐╔─▄Ī░▓╗╠½┐┤Ą├╔ŽĪ▒ę▓▓╗Ģ■ųž³c┼Óė²ĪŻĄ½ę╗Ą®š¹éĆ┘ÉĄ└╚ńÖCśŗŅAŲ┌čĖ╦┘▒¼░l│╔ķL×ķöĄ░┘ā|Ą─ęÄ─ŻŻ¼║▄ėą┐╔─▄╬³ę²üĒŠ▐Ņ^Ą─Ī░æ┬įąįŠčō¶Ī▒Ż¼┴¶Įo¼Fėą═µ╝ęĄ─Ī░╩µ▀mŲ┌Ī▒ę▓┐╔─▄▓ó▓╗Ģ■║▄Š├ĪŻ

03

ĖéĀÄ╔²ŠS

ėąÖCśŗė^³cšJ×ķ▒Ńöy╩Įā”─▄īó╩╝ĮK╩Ūę╗éĆęÄ─Ż╩▄Ž▐Ą─Ī░└¹╗∙╩ął÷Ī▒ĪŻ

ļm╚╗Į³ā╔─ĻąąśI┐ņ╦┘į÷ķLŻ¼Ą½╬┤üĒ▒Ńöy╩Įā”─▄╩ął÷Ą─░lš╣╩╝ĮKę¬├µī”ąĶŪ¾ąĪ▒ŖĄ─å¢Ņ}ĪŻ╚ńŪ░╬─╦∙čįŻ¼Ųõų„ꬥ─Ž┬ė╬ąĶŪ¾üĒūįė┌æ¶═Ō│÷ąą║══ŻļŖĄ╚æ¬╝▒ł÷Š░Ą─ąĶŪ¾ĪŻ▀@Š═øQČ©┴╦Ųõ┐éĄ─ąĶŪ¾╩▄ĄĮ─┐ś╦╩▄▒ŖĄ─Ž▐ųŲĪŻ

ę▓ėąÖCśŗė^³cšJ×ķ▒Ńöy╩Įā”─▄īó╩╝ĮK╩Ūę╗éĆęÄ─Ż╩▄Ž▐Ą─Ī░└¹╗∙╩ął÷Ī▒ĪŻį┌▓╗¤ßųįė┌æ¶═Ō▀\äėŻ¼ęį╝░ūį╚╗×─ļy░l╔·Ņl┬╩Ą═Ą─ć°╝ęŻ¼ī”ė┌▒Ńöy╩Įā”─▄Ą─ąĶŪ¾ĘŪ│ŻėąŽ▐ĪŻęį╚½Ū“╩ąš╝┬╩Ą┌ę╗Ą─╚AīÜą┬─▄×ķ└²Ż¼Ųõ48%Ą─õN╩█Ņ~üĒūį├└ć°╩ął÷Ż¼35%Ą─õN╩█Ņ~üĒūįė┌╚š▒Š╩ął÷Ż¼š╝ĄĮ┴╦╚½Ū“┐éąĶŪ¾Ą─83%ĪŻ

ęį├┐éĆ┤¾╠¢│õļŖīÜ╩█ār5000į¬╚╦├±Ä┼ėŗ╦ŃŻ¼╚AīÜą┬─▄2021─Ļį┌├└ć°╩ął÷Ą──ĻõN╩█┴┐āH×ķ22.6╚f┼_ĪŻ▀@’@╚╗╩Ūę╗éĆĘŪ│ŻąĪ▒ŖĄ─╩ął÷ĪŻ

ō■┤╦Ż¼ėą▓╗╔┘ÖCśŗĘų╬÷ųĖ│÷Ż¼╬┤üĒŽ“æ¶ė├ā”─▄▐Dą═╗“įS╩Ū▒Ńöyā”─▄═µ╝ęĄ─ę╗éĆ░lš╣┌ģä▌ĪŻ

╝ę═źā”─▄ųĖĦļŖ┴┐3Č╚ęį╔ŽĄ─┤¾ą═æ¶ė├ā”─▄įOéõŻ¼ų„ę¬æ¬ė├ė┌ļxŠW╝ę═źūį░lļŖĪóā”ļŖéõė├║═ĘÕ╣╚ļŖār╠ū└¹ĪŻė╚Ųõį┌Ė▀ļŖārĄžģ^Ż¼æ¶ė├╣ŌĘ³░lļŖ╝ė╔Ž░ū╠ņę╣ķgļŖārĄ─╠ū└¹Ż¼╩╣Ą├æ¶ė├ā”─▄Š▀éõ┴╦ĮøØ·ąįŻ¼ę“Č°Ųõæ¬ė├Ė³╝ėÅVĘ║Ż¼╩ął÷ęÄ─ŻĖ³┤¾ĪŻĘĮš²ūC╚»ŅAėŗŻ¼░┤ā”─▄ŽĄĮy─ĻŠ∙5%Ą─│╔▒ŠŽ┬ĮĄ£y╦ŃŻ¼ŅAėŗ2025─Ļ╚½Ū“æ¶ė├ā”─▄ąąśIęÄ─Ż╝s×ķ1117ā|į¬╚╦├±Ä┼ĪŻ

▓╗▀^ę¬ė╔▒Ńöy╩Įā”─▄┘ÉĄ└Ūą╚ļæ¶ė├ā”─▄┘ÉĄ└Īó▓óšŠĘĆ─_Ė·ģs▓óĘŪęū╩┬ĪŻļm╚╗ā╔ĘNā”─▄Ą─«aśIµ£ŽÓ╦ŲĪóČ╝╩ŪļŖį┤ŅÉ«aŲĘŪęČ╝Š▀éõę╗Č©Ą─to Cī┘ąįŻ¼Ą½ę▓ėąų°▓╗ąĪĄ─▓Ņ«ÉĪŻ

ę╗ĘĮ├µ╩Ū╝╝ągļyČ╚ĪŻ╝ę═źā”─▄Ą─ĦļŖ┴┐Ė³┤¾Ż¼ī”ė┌░▓╚½Ą─ę¬Ū¾Ė³Ė▀Ż¼ę╗Ą®Ä¦ļŖ┴┐│¼▀^2Č╚Ż¼ā”─▄ŽĄĮyį┌ļŖąŠĪóPCSĪóļŖį┤─ŻēKĄ╚┴Ń▓┐╝■╔ŽČ╝Š▀ėąę╗Č©Ą─╝╝ągķTÖæŻ╗Žļę¬Ūą╚ļ▀@ę╗┘ÉĄ└Ą─▒Ńöy╩Įā”─▄═µ╝ęį┌╝╝ąg╔Ž╚į╚╗ąĶę¬ūĘ┌sĪŻ

┴Ēę╗ĘĮ├µŻ¼æ¶ė├ā”─▄░▓╚½ąįę¬Ū¾Ė³Ė▀Ż¼ę“┤╦▓╗─▄Ž±Ųš═©Ž¹┘MļŖūėę╗śė╝┤┘I╝┤ė├Ż¼Č°╩ŪąĶę¬░▓╚½Ą─░▓čb║═╩╣ė├▀^│╠Ż¼ę▓Š═ąĶę¬▒ŠĄžĘųõN╔╠║═░▓čb╔╠Ą─┼õ║ŽĪŻŪęæ¶ė├ā”─▄ārĖ±ę▓Ė³╝ė░║┘FŻ¼Ž¹┘Mš▀Ė³╝ėāAŽ“ė┌į┌ŠĆŽ┬┘Å┘IŻ¼▀@Š═ę¬Ū¾ÅS╔╠ū÷ĄĮ▒ŠĄž╗»Ż¼į┌Ž¹┘Mć°Į©┴óĘųõN╩ął÷ĪŻ

Č°┤╦Ū░╚AīÜą┬─▄Īóš²║Ų┐Ų╝╝Īó░▓┐╦äōą┬Ą╚ų„ę¬▒Ńöy╩Įā”─▄═µ╝ęČ╝ĘŪ│Żę└┘ćüå±R▀dĪótiktokĄ╚ŠĆ╔ŽŪ■Ą└ĪŻę¬▀M▄Ŗæ¶ė├ā”─▄┘ÉĄ└Ż¼▒ŠĄž╗»Ą─ĘųõNŪ■Ą└║═Ę■äš¾wŽĄ╩Ū▀@ą®═µ╝ęéāĄ─└@▓╗▀^Ą─ę╗Ą└┐▓ā║ĪŻ

┐é¾wČ°čįŻ¼¤ošō╩Ū╝╝ągĘĮ├µŻ¼▀Ć╩ŪŪ■Ą└ĘĮ├µŻ¼ę¬Žļ╠°│÷▒Ńöy╩Įā”─▄╩ął÷Ż¼Ūą╚ļĄĮĖ³┤¾ęÄ─ŻĄ─æ¶ė├ā”─▄┘ÉĄ└Ż¼ī”ė┌¼Fėą═µ╝ęüĒšfČ╝īó╩ŪĖéĀÄĄ─╔²ŠSŻ¼ŲõļyČ╚Č╝īó╩Ū▀Mę╗▓ĮĄ─╠ß╔²ĪŻ

04

īæį┌ūŅ║¾

ę╗╝ęäōśI╣½╦Šę¬Å─0ĄĮ1Ż¼Å─1ĄĮ10Ż¼ūŅĻPµIĄ─┐╔─▄╩Ū▀xī”ę╗éĆ┐ņ╦┘į÷ķLĄ─╝ÜĘų┘ÉĄ└ĪŻĄ½įĮ═∙║¾░lš╣Ż¼┘ÉĄ└▓╗öÓöU╚▌Īó╬³ę²┴”į÷ÅŖŻ¼¼Fėą═µ╝ęČ╝▒žĒÜ├µī”▓╗öÓė┐╚ļĄ─ą┬ī”╩ųęį╝░Š▐Ņ^Ą─Øōį┌═■├{Ż¼Å─10-100Ą─┐ńįĮę¬└¦ļyĄ├ČÓĪŻ

╚AīÜą┬─▄║═š²║Ų┐Ų╝╝Č╝ĘŪ│Żąę▀\Ąžč║ųą┴╦▒Ńöy╩Įā”─▄▀@ę╗ą┬┼d┘ÉĄ└Ż¼▓ó│╔╣”▀_ĄĮ┴╦IPO╝ēäeĄ─ęÄ─Ż║═¾w┴┐ĪŻĄ½ļSų°ąąśIę╗─ĻĘŁę╗▒ČŻ¼╦³éā├µī”Ą─╠¶æę▓┼c╚šŠŃį÷Ż║ę¬į┌ĖéĀÄųąš╝ō■ę╗Ž»ų«ĄžŻ¼ų╗ėąę└┐┐╝╝ągäōą┬║═ŲĘ┼Ų╔²╝ēĪŻ

ęį½@Ą├╝t╔╝═Č┘YĄ─š²║Ų┐Ų╝╝×ķ└²Ż¼Ųõäō╩╝╚╦üĒūįė┌┤¾Į«╣½╦ŠĪŻš²║Ų═©▀^┐ņ╦┘│õļŖ╝╝ąg╝░┐ņĮ▌Ą─╩ųÖCAPP▓┘┐ž¾w“ׯ¼ą╬│╔┴╦ę╗Č©Ą─ĖéĀÄā×ä▌Ż¼Ųõ«aŲĘĄ─å╬ārį┌═¼ŅÉą═╩█ārųąę▓Ė³Ė▀ĪŻ

ļm╚╗╩▄Ž▐ė┌ūį╔ĒĄ─¾w┴┐║═īŹ┴”Ż¼«öŪ░āH15ā|į¬ū¾ėęĄ──ĻĀI╩š║▄ļyų¦ō╬š²║Ų┐Ų╝╝═Č╚ļČÓ┤¾ęÄ─ŻĄ─čą░lĪŻĄ½¼Fėą═µ╝ę╬©ę╗─▄ū÷Ą─Ż¼ų╗ėą└¹ė├║├ÖCĢ■┤░┐┌Ż¼į┌Ė³ÅŖĄ─═µ╝ę╚ļŠųų«Ū░Ż¼īóūo│Ū║ė═┌Ą├Ė³īÆĖ³╔ŅĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį