╚fūų▓ĮŌlululemonĪóĮČŽ┬Ż║╩▓├┤╩ŪŲĘ┼Ų│÷╚”├▄┤aŻ┐

ī¦ūxŻ║

ŲĘ┼Ų┐éėąŪ¦╚fĘNĘĮ╩Įūīūį╝║│÷╚”Ż¼ėą║┌│÷╚”Ą─Ż¼ėą╝t│÷╚”Ą─Ż¼ėąų„äė│÷╚”Ą─Ż¼ę▓ėą▒╗äė│÷╚”Ą─Ż¼Ą½▓╗╣▄──ę╗ĘN│÷╚”ū╦ä▌Ż¼─▄ĦüĒ│ų└m(x©┤)Ą─└¹ęµ▓┼╩ŪŲĘ┼ŲūŅŽļꬥ─ĪŻį┌▀@ę╗³c╔ŽŻ¼lululemonĄ─│÷╚”ĘĮ╩ĮūŃęįĘŌ╔±ĪŻ

lululemon▒╗šJ×ķ╩Ū└^NikeĪóadidas║¾Ż¼ūŅ×ķ│╔╣”Ą─▀\äėĘ■čbŲĘ┼ŲĪŻį┌2010Ī¬2012─ĻŲ┌ķgŻ¼lululemon▀B└m(x©┤)╚²─ĻöD▀MĪČžöĖ╗ĪĘļsųŠį÷ķLūŅ┐ņ╣½╦ŠĄ─┼┼ąą░±Ż╗2019─Ļlululemon╩ąųĄ│¼▀^Under ArmourŻ¼│╔×ķ▀\äėą¼Ę■ĮńāH┤╬ė┌NikeĪóadidasĄ─Ą┌╚²├¹Ż¼▓óį┌Į±─Ļ3į┬Ę▌┼¹┬Č┴╦2021žö─Ļ╚½─Ļžöł¾║¾Ż¼╩ąųĄę╗Č╚│¼įĮ460ā|├└į¬Ż¼─ļē║═¼ĢrČ╬adidasĄ─240ā|├└į¬╩ąųĄĪŻ

lululemonū„×ķ▒Š╬─Ą─ų„ĮŪŻ¼╬ęéāīóÅ═▒P▀^═∙20ČÓ─ĻŻ¼Ųõ╦∙äō(chu©żng)įņĄ─Ī░Ū’čØ═Ō┤®Ī▒style╩Ū╚ń║╬ę╗▓Į▓Į│÷╚”┌A┬ķĄ─Ż¼╝┤lululemonÅ─ąĪ▒Ŗ╚╦╚║═╗ć·Ż¼│╔×ķ╔Ž¢|ģ^(q©▒)╠½╠½éā?n©©i)╦╩ų▒žéõŻ¼į┘ĄĮ│╔×ķ╚½Ū“╔┘┼«Ą─Ģr╔ąś╦║ץ─═Ļš¹µ£┬ĘĪŻ

═¼Ģr╬ęéāīó╠ĮėæŻ¼ĮČŽ┬į┌ć°ā╚(n©©i)╩Ū╚ń║╬▓┘ū„ŅÉ╦ŲĄ─│÷╚”ĘĮ╩ĮŻ¼Å─┤╣ų▒╝ÜĘųŅIė“ę╗┬ĘÜó│÷Ż¼ū▀Ž“┤¾▒Ŗ╩ął÷Ą─ĪŻŽÓ▌^Ū░š▀Ż¼ĮČŽ┬’@╚╗ę¬▀d╔½Ą├ČÓŻ¼Ž╚▓╗šfĒś┴xäe╩¹ģ^(q©▒)Ą─Ė╗╠½╠½éā╩ŪʱĘŪ┤®▓╗┐╔Ż¼Š═╩Ūę╗┤¾Ų▒╗ź┬ō(li©ón)ŠW(w©Żng)ø_└╦ā║ę▓╬┤▒žĘųĄ├ŪÕŻ¼ų▄Č¼ėĻ┤·čįĄ─╩ŪĮČŽ┬Ż¼▀Ć╩ŪĮČā╚(n©©i)Ż┐

ā╔š▀▓óĘŪ═¼ę╗┴┐╝ēĄ─▀x╩ųĪŻ2021─ĻŻ¼lululemon─├Ž┬┴╦62.57ā|├└į¬Ą─ĀI╩šŻ¼Č°ĮČŽ┬Ą─ĀI╩š╩Ū24.10ā|į¬╚╦├±Ä┼ĪŻ▓╗▀^Ż¼▀@▓ó▓╗ė░ĒæĮČŽ┬æ{ĮĶ┼clululemonųTČÓ╔±╦ŲĄ─│÷╚”äėū„Ż¼Å─ę╗░čąĪ║┌éŃŲ╝ęŻ¼│╔ķLĄĮć°ā╚(n©©i)Ę└Ģ±╩ął÷Ę■’ŚŲĘ┼ŲĄ┌1├¹Ż¼ęį╝░ø_┤╠Ī░ųąć°│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ

01

ĘĆ(w©¦n)ū°ąĪ▒Ŗ╩ął÷

1ĪóĶż┘żčØ┼clululemonĄ─šQ╔·

į┌äō(chu©żng)┴ólululemonų«Ū░Ż¼äō(chu©żng)╩╝╚╦Chip Wilsonš²į┌Įø(j©®ng)Üvę╗Č╬═┤┐ÓĄ─äō(chu©żng)śI(y©©)┬├│╠ĪŻ╦¹╦∙▀\ĀIĄ─├¹×ķWestbeach Snowboard╗¼č®įOéõ╣½╦ŠŻ¼ę“×ķ╩ął÷╔Ž═¼┘|(zh©¼)╗»Ą─«a(ch©Żn)ŲĘ┼cĖéĀÄī”╩ųĄ─╚šęµį÷ČÓŻ¼╔·ęŌŪÕĄŁĪŻį┌ĮėĄĮę╗éĆ500╚fĄ─╗¼č®Ę■ėåå╬ĢrŻ¼į┌ŲŲ«a(ch©Żn)▀ģŠē┐Óō╬Ą─╣½╦ŠŻ¼╔§ų┴ø]ėąÕXų¦ĖČėåå╬╦∙ąĶꬥ─3╚f├└ĮĄ─└Łµ£Ż¼ūŅ║¾ų╗─▄┘u┴╦30%Ą─╣½╦Š╣╔Ę▌ōQüĒ┴╦▀@┼·└Łµ£ĪŻ

1998─ĻŻ¼Chip WilsonmaūŅĮK┘uĄ¶┴╦Westbeach SnowboardŻ¼▓óķ_╩╝╗├Žļ│╔×ķNikeĄ─┐é▓├ĪŻ▀^═∙Ą─äō(chu©żng)śI(y©©)Įø(j©®ng)“ׯ¼║═į°Įø(j©®ng)╔Ē×ķ▀\äėåTĄ─│╔ķL▒│Š░ūī╦¹ą┼ą─ØMØMŻ¼Ī░ø]ėą╚╦▒╚╬ęĖ³┴╦ĮŌ▀\äėą¼ūėŻ¼▀\äėą─└ĒīW║═╝╝ągĘ■čbĪŻĪ▒

Nike╩Ūʱę▓╩Ū▀@├┤ŽļĄ─▓╗Ą├Č°ų¬ĪŻĄ½▀@ę╗─Ļīó│╔×ķĖ─ūāChip Wilson║═Nike░l(f©Ī)š╣▄ē█EĄ─Ų³cĪŻČ°į°ėąÖCĢ■īóChip Wilson╩š╚ļ„ŌŽ┬Ą─NikeÅžĄū┼cŲõ╩¦ų«Į╗▒█ĪŻį┌Į³Äū─ĻĄ─žöł¾ųąŻ¼Nike▓╗Ą├▓╗▀B└m(x©┤)īó│÷ūįė┌Chip Wilsonų«╩ųĄ─lululemon┴ą×ķą─Ė╣┤¾╗╝Ż¼▓óŽ“lululemonīW┴ĢĮø(j©®ng)ĀIų«Ą└ĪŻ

─ŪČ╬ĢrķgŻ¼ķeŽ┬üĒĄ─Chip Wilsonę“×ķ║¾▒│Įø(j©®ng)│Ż╠█═┤Ż¼ķ_╩╝┴╦Ķż┘żÕæ¤ÆĪŻĶż┘żšn╔ŽŻ¼╦¹░l(f©Ī)¼F(xi©żn)╩ął÷╔Ž▓óø]ėąßśī”Ķż┘ż▀\äėĄ─īŻśI(y©©)Ę■čbŻ¼┤¾╝ęĄ├┤®ų°╬ĶĄĖĘ■ė¢ŠÜĪŻĄ½ī”ė┌Ķż┘ż▀\äėüĒšfŻ¼╬ĶĄĖĘ■▓ó▓╗║Ž▀mŻ¼Ūęė╔ė┌├µ┴Ž┼c╝¶▓├Ųõ▒Š╔ĒŠ═┤µį┌┤¾┴┐å¢Ņ}Ż║É×ÜŌĪó▓╗║Ž╔ĒĪó▒®┬Čļ[╦ĮĪóā╚(n©©i)┐p─”▓┴ī¦ų┬ŲżšŅĄ╚ĪŻ

│Ż─Ļ╗ņ█Eė┌īŻśI(y©©)▀\äėįOéõ└’Ą─Chip WilsonøQČ©ėHūįįOėŗĶż┘żĘ■ĪŻ╦¹╩╣ė├ę╗ĘNė├üĒ×ķ┼«ąį╗¼č®▀\äėåTū÷ā╚(n©©i)ę┬Ą─├µ┴ŽŻ¼ķ_░l(f©Ī)│÷┴╦┐╔┐ņ╦┘┼┼║╣═ĖÜŌĄ─║┌╔½ÅŚ┴”Ķż┘żčØĪŻ

Ė∙ō■(j©┤)Chip Wilson╦∙šfŻ¼Ķż┘żčØĄ─äō(chu©żng)ū„│§ųį╩Ūīó╔·╗ŅĘĮ╩Į║═ĮĪ┐Ąų¬ūRé„▀fĮoĖ³ČÓĄ─╚╦Ż¼Chip Wilsonį┌ūį╝║äō(chu©żng)ū„Ą─Ģ°ĪČLittle Black Stretchy PantsĪĘųą╗žæøĄ└Ż¼Ī░╚ń╣¹▀@éĆ▀^│╠▀Ć─▄┘u│÷╚źę┬Ę■Š═Ė³║├┴╦Ī▒ĪŻ▀@┼c╚š║¾Chip Wilson╣½ķ_³cįu┤¾┤a┼«ąį▓╗▀m║ŽlululemonĢrĄ─╚╦įO│÷╚ļŅH┤¾ĪŻ

▓╗Š├ų«║¾Ż¼Chip Wilson▒Ńį┌£žĖń╚Aäō(chu©żng)┴ó┴╦lululemon╣½╦ŠŻ¼═¼Ģrķ_įO┴╦ąĪą═įOėŗ╩ęĪó┴Ń╩█ĄĻ║═Ķż┘żė¢ŠÜ^ĪŻ×ķ┴╦│╔×ķĶż┘żčØĄ─ŲĘŅÉÜó╩ųŻ¼lululemonķ_åó┴╦ūį╬ęā╚(n©©i)ŠĒĪŻ

▀\äėš▀śO×ķį┌║§┤®ų°Ėą╩▄Ż¼į┌▀\äėųąŻ¼┤®ų°Ą─▓╗╩µ▀mĖąĢ■▒╗¤oöĄ(sh©┤)▒ČĄžĘ┼┤¾Ż¼ų╗ėą«ö┤®ų°ĖąėX┴╝║├ĢrŻ¼▀\äėš▀─Xųą▓╗į┘ėąŲõ╦¹ļs─ŅŻ¼▓┼Ģ■īóäėū„═Ļ│╔Ą├Ė³×ķĢ│┐ņĪó═Ļ├└ĪŻę“┤╦Ż¼lululemonĄ─įOėŗ└Ē─Ņ╩ŪĮoėĶ▀\äėš▀ūŅ×ķ╩µĘ■Ą─Ėąė|¾w“ׯ¼▓ó┤_▒Ż«a(ch©Żn)ŲĘĄ─╣”─▄ąįĪŻ

į┌ßśī”é„Įy(t©»ng)▀\äėĮĪ╔ĒĘ■┤µį┌Ą─čėš╣ąįÅŚ┴”╚▒Ž▌Ż¼┼c┤®ų°╩µ▀mČ╚╚▒Ž▌Ż©╬³║╣Īó╦┘Ė╔ĪóėH─wĄ╚ąį─▄Ą─▓╗ūŃŻ®å¢Ņ}Ż¼lululemon═©▀^╣ż╦ć╔²╝ē┼õ║Ž├µ┴Žčą░l(f©Ī)Īó┐p╝xĪó╝ė╣ż╣ż╦ć╔²╝ēŻ¼┘xėĶ«a(ch©Żn)ŲĘ┴╝║├Ą─╔ņš╣ÅŚąįĪó░³Ė▓ąįĪóėH─w╠žąįĪŻ

└²╚ń═©▀^ęd▓┐¤o┐p╝¶▓├╝░┴Ōą╬ā╚(n©©i)ęrįOėŗŻ¼Üv╩ĘąįĮŌøQĶż┘żčØĪ░±ś±äų║Ī▒(╦Į╠Äą╬ĀŅ═Ō═╣)å¢Ņ}Ż¼ęį├└ė^┤·╠µ┴╦┤®ų°ī└▐╬Ż¼▓ó▒Żūo┴╦╩╣ė├š▀Ą─╔Ē¾wļ[╦ĮĪŻ

łDŲ¼üĒį┤Ż║ć°║ŻūC╚»

Ķż┘żčØ┼cĶż┘ż▀\äėÅŖĻP┬ō(li©ón)Ż¼┐╔ęįšfŻ¼Chip Wilson╩ŪīóĶż┘ż▀\äėĄ─ŽÓĻPĘ■’ŚŅÉ╩ął÷ęĢ×ķ┴╦ūį╝║Ą─╗∙ĄA╩ął÷ĪŻČ°┤╦ĢrĄ─Ģr┤·▒│Š░╩ŪŻ¼Ķż┘ż▀\äėį┌╚½Ū“Ą─┼dŲĪó├└ć°┼«ąįĮĪ╔Ē▀\äė╩ął÷Ą─čĖ╦┘į÷ķLŻ¼┼cŠė╝ę▀\äėĄ─┴„ąąĪŻ

1Ż®Ķż┘ż▀\äėį┌╚½Ū“Ą─┼dŲŻ║Ī░Ķż┘żĪ▒į┤ė┌ėĪČ╚Ż¼ÅŖš{(di©żo)╔Ē¾w┼cęŌūRĄ─║Žę╗ĪŻė╔ė┌Ķż┘ż▀\äėĄ─│§╩╝═Č╚ļ╔┘ĪóķTÖæĄ═Ż¼ę╗ÅłĶż┘żē|╝┤┐╔╚ļķTŻ╗įļ궹ĪŻ¼¤oĒÜō·ą─śŪŽ┬ÓÅŠėĄ─╔ŽķTå¢║“Ż¼śO×ķ▀m║Ž│Ū╩ą┤“╣żūÕŻ╗ø]ėąĢrķgĪół÷ĄžŽ▐ųŲŻ¼į┌╝ęę▓─▄ļSĢrŠÜ┴ĢŻ¼Ūę┐╔ŽĒ╩▄╔Ē¾w┼cŠ½╔±Ą─ļpųž┐ņśĘŻ¼ę“Č°Ķż┘żį┌╚½Ū“│Ū╩ą╗»▀M│╠ųąŻ¼ī”┤“╣ż╚╦Š▀ėąÅVĘ║Ą─╬³ę²┴”ĪŻį┌2015─ĻĄ─ć°ļHĶż┘ż╚š╔ŽŻ¼╚½Ū“ėą2.5ā|╚╦┼eąą┴╦æcūŻ╗ŅäėŻ¼┐╔┤ų┬į═ŲöÓŻ¼╚½Ū“Ķż┘żŠÜ┴Ģš▀ų┴╔┘ėą╚²ā|╚╦ĪŻ

ī”ė┌lululemon│§▓Į╔µūŃĄ─▒▒├└╩ął÷Č°čįŻ¼Ķż┘ż╬─╗»š²į┌│╔×ķų„┴„╬─╗»Ą─ę╗▓┐ĘųĪŻō■(j©┤)HarvardHealthĄ─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼ėą28%Ą─├└ć°╚╦į°Įø(j©®ng)ćLįć▀^Ķż┘ż▀\äėĪŻŲõųąŻ¼å╠▓╝╦╣┐░ĘQĶż┘ż▀\äėĒö╝ē┐±¤ßĘ█Ż¼ĪČę╗éĆĶż┘żąąš▀Ą─ūįé„ĪĘ╩Ūå╠▓╝╦╣Ž┬▌dį┌Pad 2Ą─╔Ž╬©ę╗Ą─ļŖūėĢ°Ż¼Ųõį┌Ģr┤·ļsųŠ╔ŽššŲ¼Ż¼š╣╩ŠĄ─ę▓╩ŪĶż┘żäėū„└’Ą─╚½╔Å╗©¾w╩ĮĪŻ┤╦═ŌŻ¼▒╠░║╦╣Īó┘Z╦╣═ĪĪż═Ī▓╝╚R┐╦ĪóŽŻ└Ł└’?┐╦┴ųŅDĪó╝¬┘ÉĀ¢?░Ņ│ĮŠ∙╩ŪĶż┘ż▀\äėÉ█║├š▀ĪŻ

2Ż®├└ć°┼«ąįĮĪ╔Ē▀\äė╩ął÷Ą─čĖ╦┘į÷ķLŻ║1990Ī¬2000─ĻŲ┌ķg├└ć°┼«ąįĖ▀Ą╚Į╠ė²╚ļīW┬╩│ų└m(x©┤)ĘĆ(w©¦n)Č©į┌65%ū¾ėęĪŻļSų°┼«ąįĖ▀Ą╚Į╠ė²Ą─Ųš╝░═ŲÅVŻ¼┼«ąį¬Ü┴óęŌūRį÷ÅŖŻ¼▓óōĒėą┴╦Ė³║├Ą─Š═śI(y©©)ÖCĢ■Ż¼Įø(j©®ng)Ø·─▄┴”ļSų«į÷ÅŖĪŻ┼c┤╦═¼ĢrŻ¼╚½├└ĮY╗ķ╚╦┐┌▒╚└²Īó╚╦┐┌ūį╚╗│÷╔·┬╩ų─Ļ£pŠÅŻ¼å╬╔Ē┼«ąį╚║¾wöĄ(sh©┤)┴┐į÷╝ėŻ¼╦²éāėąĖ³ČÓĄ─Ģrķg┼cĖ³ÅŖĄ─Įø(j©®ng)Ø·─▄┴”ų¦│ųĮĪ╔Ē╩ął÷Ą─į÷ķLŻ¼│╔×ķĶż┘ż▀\äėĄ─Øōį┌╩▄▒ŖĪŻ

3Ż®Šė╝ę▀\äėĄ─┴„ąąŻ║╔·╗Ņ╣Ø(ji©”)ūÓ┐ņĪó─X┴”▀\äėį÷╝ėŻ¼┼cæąš¼Ą─╔·╗ŅĘĮ╩ĮŻ¼ūīĖ³ČÓ╚╦╠Äė┌üåĮĪ┐ĄĀŅæB(t©żi)ĪŻ▓╗╔┘╚╦ķ_╩╝┐╩═¹ūŃ▓╗│÷æ¶Ż¼═©▀^Ķż┘żüĒ▒Ż│ųĮĪ┐ĄĪó╗ųÅ═╗Ņ┴”ĪŻĮ³ā╔─ĻŻ¼ą┬╣┌ę▀ŪķĄ─Ę┤Å═į┌£p╔┘┤¾▒Ŗ═Ō│÷ĢrķL┼cŅl┤╬Ą─═¼ĢrŻ¼ę▓╠ß╔²┴╦ĮĪ┐ĄęŌūRŻ¼Šė╝ę▀\äė╚╦öĄ(sh©┤)┤¾Ę∙╔ŽØqŻ¼▀mę╦Šė╝ęÕæ¤ÆĄ─Ķż┘ż▀\äė╩ął÷│ų└m(x©┤)öU╚▌ĪŻ

╚²┤¾ę“╦ž“ī(q©▒)äėĶż┘żĘ■čb╩ął÷ß╚ŲĪŻĖ∙ō■(j©┤)Grand View ResearchöĄ(sh©┤)ō■(j©┤)Ż¼Å─2020─Ļķ_╩╝Ż¼Ķż┘żĘ■čb╩ął÷īóęį6.2%Ą─CAGRį÷ķLŻ¼į┌2025─Ļ▀_ĄĮ478ā|├└į¬ĪŻė╔┤╦┐╔ęŖŻ¼lululemon▀xō±Ą─╗∙ĄA╩ął÷ōĒėąūŃē“ÅŖä┼Ą─į÷ķLäė┴”ĪŻ

Č°lululemon└¹ė├ŅIŽ╚ė┌ąąśI(y©©)Ą─«a(ch©Żn)ŲĘįOėŗ┼cŲĘ┼ŲŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼ę▓│╔╣”īŹ¼F(xi©żn)┴╦īóŲĘ┼Ųś╦£╩┼cĶż┘żĮĪ╔ĒčbéõąąśI(y©©)ś╦£╩ÆņŃ^ĪŻ░l(f©Ī)š╣ų┴2007─Ļį┌╝{╦╣▀_┐╦╔Ž╩ąŻ¼lululemonęčį┌╝ė─├┤¾ōĒėą38╝ęķTĄĻŻ¼į┌├└ć°ōĒėą17╝ęķTĄĻŻ¼─ĻĀIśI(y©©)╩š╚ļ▀_ĄĮ2.8ā|├└į¬ĪŻ

2ĪóĘ└Ģ±éŃųąĄ─▓╗╦┘ų«┐═Ī¬Ī¬ĮČŽ┬

į┌lululemon═Ļ│╔╔Ž╩ąĄ─Ą┌7─ĻŻ¼╬╗ė┌╠½ŲĮč¾ī”░ČĄ─ĮČŽ┬õh├ó│§┬ČŻ¼Ųõ╦∙═Ų│÷Ą─╩ū┐ŅĘ└Ģ±ļpīėąĪ║┌éŃęįĪ░ļpīėéŃ├µ+L.R.C═┐īėĪ▒×ķ«a(ch©Żn)ŲĘ╠ž╔½Ż¼īóī”ūŽ═ŌŠĆĄ─ūĶĖ¶─▄┴”╠ßĖ▀ĄĮ97%ęį╔ŽŻ¼╩ū░l(f©Ī)5000░čŻ¼ā╔ąĪĢrā╚(n©©i)╝┤╩█¾└ĪŻ

Ę└Ģ±éŃ╩ŪĮ³─ĻŪńéŃŠ▀ųąĄ─ÅŖä▌┴”┴┐ĪŻė╔ė┌ąĶę¬ėąą¦Ė¶ļxūŽ═ŌŠĆŻ¼▓┼─▄ĮĄĄ═Ųż─wĄ─ōpé¹Ż¼ę“Č°Ę└Ģ±éŃŽÓ▌^ėĻéŃī”├µ┴ŽĄ─ę¬Ū¾Ė³Ė▀Ż¼Ūęė╔ė┌Ž─╝ŠąĶę¬ŅlĘ▒╩╣ė├Ż¼Ž¹┘Mš▀ī”éŃ▒·Ą─┘|(zh©¼)┴┐Īóķ_ĻPĄ─┴„Ģ│Č╚ĪóéŃŠ▀Ą──═ė├ąį┼c▒ŃĮ▌ąįĄ╚Ą╚Č╝ėąę╗Č©Ą─ę¬Ū¾ĪŻ

Ą½¼F(xi©żn)īŹŪķør╩ŪŻ¼ć°ā╚(n©©i)┤¾▓┐ĘųŲ¾śI(y©©)╔·«a(ch©Żn)Ą─Ę└Ģ±éŃ╝»ųąį┌Ą═Č╦ŅIė“Ż¼Š▀ėą«a(ch©Żn)ŲĘĖéĀÄ┴”Ą─Ų¾śI(y©©)öĄ(sh©┤)┴┐▌^╔┘Ż¼▓óŪęąąśI(y©©)ā╚(n©©i)Ę┬ųŲĪó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓ŅĄ╚üyŽ¾īė│÷▓╗ĖFĪŻ

ßśī”╔Ž╩÷Ž¹┘Mš▀┼cąąśI(y©©)═┤³cŻ¼ĮČŽ┬Å─╠ß╔²š┌Ļ¢Īó─═ė├ąįĪó┴„Ģ│╩╣ė├Ą╚¾w“×╚ļ╩ųŻ¼═©▀^├µ┴Ž╝░╣ż╦ćĘĮ├µĄ─čą░l(f©Ī)┼cĖ─┴╝Ż¼┤“įņ│÷Ė▀ą¦ūĶĖ¶Īóņoę¶ķ_║ŽĄ─Ę└Ģ±éŃŻ¼Ę└Ģ±═ū═ū│╔┴╦╝╝ąg╗ŅĪŻ┤╦═ŌŻ¼ĮČŽ┬▀Ćį┌«a(ch©Żn)ŲĘ═Ōė^║═įOėŗĘĮ├µŻ¼▓╔ė├ĖĪ╩└└LĪóųąć°╣┼Ąõ’LĄ╚ČÓśė╗»Ą─įOėŗ’LĖ±Ż¼═Ų│÷┐╔Ę┼▀M┼«╩┐░³░³Ą─┐┌┤³éŃĪó─z─ęéŃĄ╚ĪŻš¹¾w═╗│÷Ī░ę╗č█¾@ŲGŻ¼┐Ų╝╝Ėą└ŁØMĪóļS╔ĒöyĦĪ▒Ą─╠žš„ĪŻ

łDŲ¼üĒį┤Ż║ć°╩óūC╚»

▒M╣▄SKUŠ½║åŻ¼Ą½ĮČŽ┬ī”║╦ą─éŃŠ▀å╬ŲĘĄ─Ą³┤·║═╔²╝ēŅH×ķųžęĢ┼cŅlĘ▒ĪŻ2017─ĻęįüĒŻ¼āH─z─ꎥ┴ąéŃŠ═▀Mąą┴╦╚²┤╬╔²╝ēĖ─įņŻ¼į┌╬’└ĒĘ└Ģ±Īóķ_║Ž┴”Č╚ę¶┴┐Īó│▀┤ń║═ųž┴┐Ą╚ĘĮ├µŠ∙▀Mąą┴╦▓╗═¼│╠Č╚Ą─Ė─┴╝ĪŻ

ę╗ķTą─╦╝ū÷éŃĄ─ĮČŽ┬Ż¼┐╔ęįšf╩Ū▀xō±┴╦éŃŠ▀╩ął÷ū„×ķ╗∙ĄA╩ął÷ĪŻŽÓī”ė┌lululemon▀xō±Ķż┘żĘ■ū„×ķ╗∙ĄA╩ął÷Ż¼ĮČŽ┬Ą─╗∙ĄA╩ął÷▓ó▓╗ąįĖąĪŻ

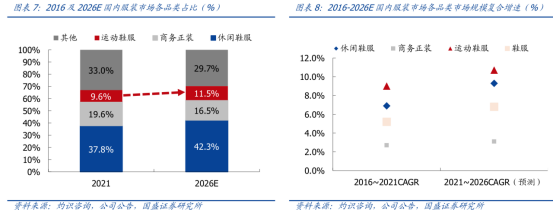

▒M╣▄ć°ā╚(n©©i)éŃŠ▀ęčÅ─▀^╚ź╣”─▄å╬ę╗Ą─▒▄ėĻė├Š▀Ż¼░l(f©Ī)š╣│╔×ķßśī”▓╗═¼ł÷Š░Īó▓╗═¼ł÷║ŽĄ─ŪńéŃĪóėĻéŃĪóÅVĖµ?zh©©n)ŃĪó═źį║éŃĪó╔│×®éŃĪó╣ż╦ćéŃĄ╚Ė„ĘN╣”─▄Ą─éŃŻ¼╔§ų┴│╔ķL│÷╝ęė„æ¶ĢįĄ─╠ņ╠├éŃŻ¼īóéŃŠ▀Å─ŲĘŅÉ╔²╝ēĄĮŲĘ┼ŲŻ¼═Ļ│╔┴╦╩ął÷Ą─įńŲ┌Į╠ė²ĪŻ

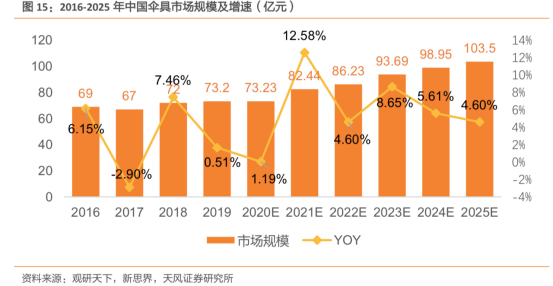

Ą½éŃŠ▀╩ął÷ęÄ(gu©®)─Ż▒Š╔ĒėąŽ▐ĪŻĖ∙ō■(j©┤)ė^čą╠ņŽ┬öĄ(sh©┤)ō■(j©┤)Ż¼2016─Ļų┴2019─ĻŻ¼╬ęć°éŃŠ▀śI(y©©)Ą─╩ął÷ęÄ(gu©®)─ŻÅ─69ā|į¬į÷ų┴73.2ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩āH×ķ1.99%ĪŻ╬┤üĒÄū─Ļ╚¶─▄▒Ż│ų▀^═∙Ą─Įø(j©®ng)Ø·į÷ķLŁh(hu©ón)Š│Ż¼éŃŠ▀śI(y©©)Ą─╩ął÷ęÄ(gu©®)─ŻŅAėŗį┌2025─Ļ▀_ĄĮ103.5ā|į¬ū¾ėęŻ¼▀@┼cĶż┘żĘ■Ą─╩ął÷ęÄ(gu©®)─ŻŽÓ▓Ņ╔§▀hĪŻ

─┐Ū░Ż¼╬ęć°¼F(xi©żn)ėąĄ─éŃŠ▀╔·«a(ch©Żn)Ų¾śI(y©©)ęčĮø(j©®ng)│¼▀^┴╦2000╝ęŻ¼Ą½─Ļ«a(ch©Żn)ųĄ▀^ā|Ą─Ų¾śI(y©©)ų╗ėą31╝ęŻ¼«a(ch©Żn)ųĄ│¼▀^500╚fį¬Ą─Ų¾śI(y©©)ę▓āHėą200╝ęū¾ėęĪŻéŃŠ▀Ų¾śI(y©©)Ą─╝»¾wĪ░Ą═š{(di©żo)░l(f©Ī)š╣Ī▒Ż¼ę▓į┌ę╗Č©│╠Č╚╔ŽėĪūC┴╦éŃŠ▀╩ął÷░l(f©Ī)š╣┐šķgĄ─ŽÓī”¬MšŁĪŻ

łDŲ¼üĒį┤Ż║╠ņ’LūC╚»

║▄’@╚╗ĮČŽ┬Ą─ąĪ║┌éŃŠ═╩ŪŠĒ╔Ž╠ņŻ¼ę▓ų╗╩ŪéŃĪŻ│²╩╣ė├ł÷Š░ŠųŽ▐ė┌╩ę═ŌŻ¼╩╣ė├Ņl┤╬▀Ćę¬╩▄╠ņÜŌĪó£žČ╚ė░ĒæĪŻéŃŠ▀Ė³ą┬?li©ón)Q┤·╦┘Č╚į┘┐ņŻ¼ī”Ž¹┘Mš▀Ą─╬³ę²┴”ę▓ėąŽ▐Ż¼śO╔┘Ģ■ėą╚╦×ķ┴╦¾w“×▓╗ę╗śėĄ─Ę└Ģ±ĖąėXŻ¼Č°ę╗─Ļā╚(n©©i)┘Å┘IČÓ░čéŃŻ¼Å═┘Å┬╩═¼śėėąŽ▐ĪŻ

ĘNĘN█EŽ¾▒Ē├„Ż¼ĮČŽ┬Ą─╠ņ╗©░Õę¬▀hĄ═ė┌lululemonĪŻų▒ĄĮ2019─ĻŻ¼īóéŃŠ▀ū„×ķ╣½╦Š║╦ą─«a(ch©Żn)ŲĘĄ─ĮČŽ┬Ż¼īŹ¼F(xi©żn)Ą─ūŅĖ▀ĀI╩š╩Ū3.8ā|į¬Ż¼ŲõųąéŃŠ▀śI(y©©)äšš╝▒╚86.9%Ż¼īŹ¼F(xi©żn)ĀI╩š3.35ā|į¬ĪŻ═¼ĢrČ╬lululemonīŹ¼F(xi©żn)ĀI╩š39.79ā|├└į¬Ż¼Č■š▀į┌ĀI╩š─▄┴”╔ŽŽÓ▓Ņ╔§▀hĪŻ

02

▀M╚ļĖ³┤¾Ą─╩ął÷

1ĪólululemonŻ║Å─ąĪ▒Ŗ╚╦╚║ųąū▀│÷

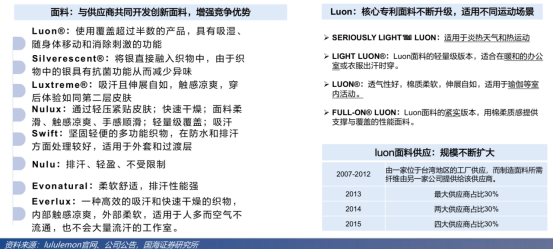

ėąę╗éĆČ╬ūė╩ŪŻ¼į┌╦∙ėą┴¶īW╔·ųąŻ¼ų╗ėąę╗ĘN┴¶īW╔·▓╗ąĶę¬ūį╝║ķ_┐┌ųvį┌──éĆć°╝ę┴¶īWŻ¼Š═─▄▒╗▒Ŗ╚╦£╩┤_▓┬│÷Ż¼įŁę“╩Ū╦²┤®ų°Ķż┘żčØĪŻĶż┘żčØ┐░ĘQ╝ė─├┤¾╚╦╩ų▒žéõĄ─ć°├±╝ēĘ■’ŚŻ¼Č°ūīĶż┘żčØÅ─ąĪ▒Ŗ▀\äė╩ął÷Ż¼ū▀Ž“┤¾▒Ŗ╚╦╚║Ą─ĻPµI═Ų╩ųš²╩ŪlululemonĪŻ

š²╚ńChip Wilsonį┌Ģ°ųą╦∙šfŻ¼lululemon▓╗āH×ķĮĪ╔ĒĘ┐┤µį┌ĪŻ╩┬īŹ╔ŽŻ¼lululemon▓╗āH▓╗╩Ūų╗×ķĶż┘żČ°╔·Ż¼╦³╔§ų┴▓╗╩ŪāH×ķ▀\äėČ°╔·Ż¼Ī░Ųš▀mąįĪ▒ĪóĪ░ČÓł÷Š░ąįĪ▒╩Ūlululemon│╔×ķ▒▒├└logoĄ─Ąūīė├▄┤aĪŻ

ė|Ėą▌p╚ßĪóčėš╣śO╝čĪó╬³╦«═ĖÜŌĄ─Ė„ŅÉ├µ┴ŽŻ¼╦∙ĦüĒĄ─╩µ▀mĄ─┤®ų°¾w“ׯ¼▒Š╔ĒŠ═┼c▓┐Ęų╚š│Ż╔·╗Ņł÷Š░ąĶŪ¾ųž║ŽŻ¼▀@ūīlululemonōĒėą┴╦Ž“Ķż┘ż▀\äėų«═ŌĄ─ł÷Š░öUš╣Ą─╗∙ĄAĪŻlululemonę▓ų„äėć·└@Ķż┘żĪó┼▄▓ĮĪóė¢ŠÜĪó│÷ąąĄ╚▓╗═¼ł÷Š░Ž┬Ą─╩µ▀mĖą║═╣”─▄ąįŻ¼▀MąąįOėŗĪó╝¶▓├Ż¼┤“įņ│÷┴╦░³└©čØūėĪóČ╠čØĪó╔Žę┬ĪóŖA┐╦Īóā╚(n©©i)ę┬Ą╚«a(ch©Żn)ŲĘĄ─ČÓŲĘŅÉŠžĻćĪŻ

ęį┼▄▓Įł÷Š░Ž┬Ą─Fast and Free«a(ch©Żn)ŲĘ×ķ└²Ż¼Nulux├µ┴ŽŠ▀éõ┼┼ąąĖ╔╦¼Īó╦─├µÅŚ┴”Īó▌pė»š┌Ė▓Ą─╠ž³cŻ¼─▄ē“£p╔┘▀\äėųąüĒūįę┬╬’Ą─ūĶ┴”Ż¼ūīŽ¹┘Mš▀ą─¤o┼į“\īŻūó┼▄▓ĮŻ¼ā╔é╚(c©©)║═č³▓┐Ą─┐┌┤³┐╔Ę┼ų├╩ųÖCĄ╚ļS╔Ē╬’ŲĘŻ¼Ę┤╣Ō╝Ü╣Ø(ji©”)ät╠ßĖ▀┴╦ę╣┼▄╚╦╚║Ą─░▓╚½ąįĪŻ

┤╦═ŌŻ¼lululemon─▄Å─ąĪ▒Ŗ╚╦╚║ū▀│÷Ż¼▓óĘŪāH╩Ū«a(ch©Żn)ŲĘī”ė┌ČÓł÷Š░Ą─Ų§║ŽŻ¼▀Ćėąī”─┐ś╦╚╦╚║ą─└ĒĄ─Š½£╩Č┤▓ņ┼cØMūŃĪŻė╔ė┌┐═╚║ČÓ×ķ┼«ąįŻ¼lululemonī”ė┌├└Ą─ūĘŪ¾Īóī”ė┌╚ń║╬═©▀^Ę■’Śūī┼«ąįĖ³×ķūįą┼Ą─ūĘŪ¾╩«Ęų═╗│÷Ż║

└¹ė├├µ┴ŽĪó╝¶▓├└Ł╔ņ═╚ą═Īó═╣’@Ū·ŠĆŻ¼╗“š▀▓ž╚Ō’@╩▌Ż¼ūī«a(ch©Żn)ŲĘūįĦ×VńRŻ╗

Ž¹┘Mš▀¤ošō╩ŪįĖęŌ┬Č│÷ūį╝║Ą─µi╣ŪŻ¼▀Ć╩Ū╝ńļ╬Ż¼┐é─▄šęĄĮŽÓæ¬Ą─įOėŗš╣╩Š╔Ē▓─Ż╗

═¼┐Ņ«a(ch©Żn)ŲĘę╗░ŃōĒėąČÓĘNŅü╔½Ż¼┐╔ļSą─┤Ņ┼õĖ▀Ė·ą¼Īó░³░³Ż¼▀m║Ž▀\äėĪó╝sĢ■Īó╣õĮųĖ„ĘNł÷Š░Ż╗

Ģr╔ąį¬╦žĪóČÓĘN┴┴³cĄ─╝ė╚ļŻ¼ūī«a(ch©Żn)ŲĘĘ¹║Ž│▒┴„┌ģä▌ĪŁĪŁ

╚ń╣¹šf╦└═÷░┼▒╚Ę█╩Ūų▒─ąč█ųąĄ─┼«ąįīÅ├└Ų½║├Ż¼─Ū├┤lululemonŠ═Ž±śO┴╦┘Ną─Ą──ąķ|├█Ż¼īó┼«ąįī”Ę■’ŚĄ─╣”─▄ąĶŪ¾ĪóŪķĖąąĶŪ¾└ŅĮŃĄ├╩«ĘųĄĮ╬╗ĪŻ

Č°į┌lululemonÅ─Ķż┘żčØ│§╩╝ŲĘŅÉŽ“ČÓł÷Š░ŲĘŅÉöU│õŻ¼ūĘ┌s│▒┴„┌ģä▌Ż¼▓óĮY║Žūį╔Ēčą░l(f©Ī)įOėŗ─▄┴”└Ł╔ņäō(chu©żng)įņ╩ął÷ąĶŪ¾Ą─═¼ĢrŻ¼Ath-leisureŻ©▀\äėą▌ķeĘ■’ŚŻ¼╝┤ČÓéĆł÷║Ž╔Ē┤®═¼ę╗ŅÉą═Ę■’ŚĪ¬Ī¬ę╗╝■ę┬Ę■╝╚┐╔┤®üĒ▀\äėŻ¼ę▓┐╔┤®ų°╝sĢ■Īó╣õĮųĪó═©Ū┌Ą╚Ż®│▒┴„┌ģä▌š²’L├ę▒▒├└ĪŻ

AthleisureĄ─ūĘļSš▀ų„ę¬╩Ūį┌1980Ī¬2000─Ļķg│÷╔·Ą─Ū¦ņ¹ę╗┤·Ż¼╦¹éā¤ßųį▀\äėĮĪ╔Ēęį▒Ż│ųĮĪ┐ĄĄ─╔·╗ŅĘĮ╩ĮŻ¼ę▓┴ĢæT╔Ēų°╩µ▀mĄ─▀\äėą▌ķeĘ■’Ś│÷¼F(xi©żn)į┌▓╗═¼Ą─ł÷║ŽĪŻ┤╦═ŌŻ¼╦¹éā╩Ū╩ął÷Ž¹┘MĄ─ų„┴”╚║¾wĪŻĖ∙ō■(j©┤)Grand View ResearchöĄ(sh©┤)ō■(j©┤)AthleisureĘ■čb╚½Ū“╩ął÷ęč│¼3000ā|├└į¬Ż¼▓óęį│¼8%Ą─CAGRį÷ķLĪŻ

▀@┼clululemonĄ─ęį╝ÜĘųŅIė“Ę■’ŚĪóØMūŃČÓéĆł÷║Ž┼cĢr╔ąĄ─ę¬Ū¾ŽÓŲ§║ŽĪŻ─┐Ū░l(f©Ī)ululemonęč▀M╚ļĄ─▀\äė╩ął÷┐éėŗęÄ(gu©®)─Ż│¼2000ā|├└į¬Ż¼Ūę╩ąš╝┬╩╩ął÷┐┐Ū░ĪŻČ°Nikeį┌žöł¾ųąę▓▓╗¤o░┴ŗ╔Ąžą¹ĘQŻ¼ļm╚╗╣½╦Š╔·«a(ch©Żn)īŻśI(y©©)▀\äėą¼Ż¼Ą½║▄┤¾▓┐ĘųŅÖ┐═▀Ć╩Ū│÷ė┌ą▌ķe─┐Ą─╩╣ė├Ż¼▓óķ_╩╝ČÓ┤╬╠ß╝░l(f©Ī)ululemonŻ¼īóŲõ┴ą×ķį┌┤╦ŅIė“ÅŖėą┴”Ą─ĖéĀÄī”╩ųĪŻ

ę╗éĆąĪ▓ÕŪ·Ż¼lululemonęįā×(y©Łu)┘|(zh©¼)Ą─├µ┴Ž┬ä├¹Ż¼ŲĘ┼Ų║╦ą─├µ┴ŽČÓ▀_12ĘNĪŻĄ½lululemonė├ė┌ųŲįņ«a(ch©Żn)ŲĘĄ─├µ┴ŽĪó╝╝ąg║═╣ż╦ćĄ─ų¬ūR«a(ch©Żn)ÖÓ═©│Ż▓╗╩Ū╣½╦Š╦∙¬ÜėąĄ─Ż¼Č°╩Ūė╔╣®æ¬╔╠ōĒėą╗“┐žųŲĪŻ

▀@ęŌ╬Čų°ĖéĀÄī”╩ų─▄ē“▌p╦╔ųŲįņ║═õN╩█Š▀ėą┼clululemon«a(ch©Żn)ŲĘŽÓ╦ŲĄ─ąį─▄╠žš„Īó├µ┴Ž╗“┐Ņ╩ĮĄ─Ę■’ŚĪŻ

Ą½ŽÓ▒╚ė┌ī”╔Ž╩÷ĘĮ├µų¬ūR«a(ch©Żn)ÖÓĄ─Ę¾č▄Ż¼lululemonī”įOėŗĪó╝¶▓├╣ż╦ćĪó╗©╔½Ą╚śO×ķųžęĢŻ¼▓ó╔Ļšł┴╦▒ŖČÓĄ─═Ōė^įOėŗīŻ└¹Ż¼ęįą╬│╔ī”«a(ch©Żn)ŲĘĄ─▒ŻūoĪŻ

Chip Wilsonī”┤╦Ą─ĮŌßī╩ŪŻ¼ę╗ĘN«a(ch©Żn)ŲĘę╗Ą®░l(f©Ī)├„Ż¼ąąśI(y©©)ā╚(n©©i)Š═Ģ■│÷¼F(xi©żn)─ŻĘ┬š▀Ż¼Ą½╩Ū╚ń╣¹░l(f©Ī)├„š▀╩ŪĄ┌ę╗éĆ╔Ļšł╔╠ś╦Ą─Ż¼ätĢ■śŗĮ©Ų¾śI(y©©)Ą─ūo│Ū║ėŻ¼├¹ĘQŠ═Ģ■Ą╚═¼ė┌š¹éĆąąśI(y©©)ĪŻ

└²╚ńGore-Tex╩ŪĖĻĀ¢╣½╦Š¬Ü╝ę░l(f©Ī)├„║═╔·«a(ch©Żn)Ą─ę╗ĘN├µ┴ŽŻ¼Č°╩╝ūµ°B╩ŪĄ┌ę╗éĆ▓╔ė├Gore-Tex├µ┴Žū÷æ¶═Ōø_õhę┬Ą─ŲĘ┼ŲŻ¼▓ó▒╗╣½šJ×ķø_õhę┬«a(ch©Żn)ŲĘĄ─Ēö┴„ĪŻąąśI(y©©)ųą═¼śėĄ─░Ė└²▀ĆėąŠS┐╦┴_ų«ė┌Velcro(─¦ąg┘N)ĪŻ▀@Å─é╚(c©©)├µĘ┤ė│┴╦lululemonšµš²╩▄Ž¹┘Mš▀ÜgėŁĄ─╩ŪŲõäō(chu©żng)įņĄ─Ģr╔ą├└īWĪŻ

Ķż┘ż▀\äėĄ─┼dŲĦüĒÅVķ¤Øōį┌╩ął÷┐šķgĄ─═¼ĢrŻ¼ė╔ė┌╝ÜĘųŲĘŅÉ╔ą╬┤ųŲČ©įOėŗś╦£╩Ż¼lululemonōĒėąŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼┐╔īó«a(ch©Żn)ŲĘŲĘ┼Ųś╦£╩┼cĶż┘żĮĪ╔ĒčbéõąąśI(y©©)ś╦£╩ÆņŃ^Ż¼į┌Č╠Ų┌ā╚(n©©i)īóōĒėąļyęįÅ═┐╠Ą─«a(ch©Żn)ŲĘ┴”ĪóŲĘ┼Ų┴”┼cŪ■Ą└┴”Ż¼▓ó┐╔▐D(zhu©Żn)╗»│╔┴„┴┐Ż¼Å─Č°į┌╩ąš╝┬╩╔Žę╗±R«öŽ╚ĪŻ

Ą½ŲĘ┼ŲĄ─Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼ļSų°ĢrķgĄ─┴„╩┼ųØuŽ¹╩¦Īó▒╗║¾üĒš▀┌s│¼Ą─▓╗ėŗŲõöĄ(sh©┤)ĪŻ╚ń╣¹āH╩ŪīŻūóė┌Ķż┘żĘ■Ą─īŻśI(y©©)ąįĪó╣”─▄ąįŻ¼─Ū├┤▓╗į┌║§├µ┴ŽīŻ└¹ÖÓĄ─lululemonį┌▒╗ĖéĀÄš▀¤oķTÖæ─ŻĘ┬ųąŻ¼│╔×ķĄ┌Č■éĆWestbeach SnowboardŻ¼╦Ų║§ę▓▓óĘŪ║┴¤o┐╔─▄ĪŻ

╚╗Č°į┌└¹ė├Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ą─╗∙ĄA╔ŽŻ¼═¼Ģr┤“įņīÅ├└Ą─ŅIŽ╚ąįĪóšŲ╬šĢr╔ąįÆšZÖÓŻ¼×ķŽ¹┘Mš▀╠ß╣®│ų└m(x©┤)Ą─╬³ę²┴”Ż¼ęį┤╦ŠSŽĄūį╔Ēį┌╝ÜĘų╩ął÷Ą─Ąž╬╗’@╚╗Ė³×ķ┐╔ąąĪŻ▀@▒Ń▓╗ļyĮŌßīŻ¼×ķ╩▓├┤lululemonųžęĢĢr╔ą├└īWŻ¼ęį┬ō(li©ón)├¹┐ńĮń║Žū„ĪóŽ▐┴┐┐Ņ═┌Š“«a(ch©Żn)ŲĘĖ▀Č╦Ģr╔ąī┘ąįś╦║×ĪŻ

Ī░ęį3▒ČĄ─ārĖ±┘Å┘I▒╚įŁüĒ┘|(zh©¼)┴┐║├Ą─«a(ch©Żn)ŲĘĪ▒Ż¼Ė▀ār╩ŪlululemonĄ─’@ų°╠žš„Ż¼ę▓╩Ūų·┴”Ųõ│╔├¹Īó═Ļ│╔Å─ąĪ▒Ŗ╩ął÷ū▀Ž“┤¾▒Ŗ╩ął÷Ą─┴Ēę╗éĆųžę¬įŁę“ĪŻ

ę╗ŚlčØūėę╗░Ń▓╗Ą═ė┌80├└į¬Ż¼╔Žę┬▓╗Ą═ė┌50├└į¬Ż¼lululemonĄ─«a(ch©Żn)ŲĘŽ“üĒ░║┘FŻ¼Ūę▌^╔┘┤“š█Ż¼ŲõĖ▀Č©ār─▄┴”╝┤▒Ń╩Ū═¼ŅIė“Ą─NikeĪóUnder Armourę▓ę¬ų▒║¶ā╚(n©©i)ąąĪŻlululemonĄ─Ė▀ęńār▓ó▓╗āHāHüĒį┤ė┌Ķż┘żčØĄ─┘|(zh©¼)┴┐┼cĢr╔ąĖąŻ¼▀Ć░³└©Ųõ╦∙┤“įņĄ─ī”Ī░ĮĪ┐Ą╔·╗ŅĪ▒Ą─ą┼č÷Ż║

į┌┬³╣■ŅDĄ─Bryant╣½ł@└’Ż¼lululemon├┐ų▄┼e▐kā╔┤╬ķ_Ę┼╩ĮĶż┘żšn│╠Ż¼├┐┤╬ėą400ČÓ├¹┼«ąįģó╝ėĪŻ░┘╚╦ł÷├µĄ─╚╦ŅÉĖ▀┘|(zh©¼)┴┐╔·╗ŅĘĮ╩ĮŻ¼║▄ļy▓╗┴Ņ╚╦š║│Īó▒╗Ėą╚ŠĪŻį┌Ė³ČÓ│Ū╩ąŻ¼lululemon▀ĆĢ■▓╗Č©Ų┌ĄžĮM┐ŚŠĆŽ┬Ķż┘żĪó┌żŽļĪó│┐┼▄Ą╚╗ŅäėŻ¼ą¹ōPĘeśOĮĪ┐ĄĄ─╔·╗ŅæB(t©żi)Č╚Ż╗

┘N╔ĒĄ─▀\äėčØį┌┼«ąį╔Ē╔Ž│²┴╦╣┤└š╔Ē▓─Ż¼ČČö\Ą─Ė³╩Ūę╗ĘNķLŲ┌▀Mąą╔Ē▓─╣▄└ĒĄ─ūįą┼ĪŻūĪ║└š¼Īó▒│ŃKĮ░³ų╗─▄ęį╬’┘|(zh©¼)š╣╩ŠĄž╬╗Ż¼▓╗├Ō▒╗ųĖž¤ņ┼Ė╗ĘĮ╩ĮĄ─┤ų▒╔Ż¼Ą½┤®╔ŽlululemonĶż┘żĘ■Ą──Ūę╗┐╠Ą╚ė┌╩Ūį┌ščĖµ╠ņŽ┬Ż║└Ž─’▓╗āHėąÕXĪóėąĢrķgŻ¼▀ĆėąŲĘ╬ČĪóėąūĘŪ¾Ż¼┐ņ┐┤▀@═Ļ├└Ą─╔Ē▓─Ż╗

į┌ūį╝ę═Ų│÷Ą─┘Å╬’┤³╔ŽŻ¼lululemonĢ■ėĪ╔ŽĖ„╩ĮĖ„śėĄ─äŅųŠ╗“▒Ē▀_╔·╗ŅæB(t©żi)Č╚Ą─šZŠõŻ¼└²╚ńĪ░friends are more important than moneyĪ▒Ż¼Č°▀@ĘN┘Å╬’┤³═©│Ż│÷¼F(xi©żn)Ą─Ąžģ^(q©▒)╩ŪŻ¼├└ć°╔Ž¢|ģ^(q©▒)Ą─┤¾Įų╔ŽĪŻ─Ū├┤ī”ė┌Į╣æ]Ą─ųą«a(ch©Żn)ļA╝ē┼cŲš═©╚╦üĒšfŻ¼╬ę┤®ų°─Ń┤®ų°Ą─Ķż┘żčØŻ¼╬ęōĒėąų°─ŃōĒėąų°Ą─╚╦╔·æB(t©żi)Č╚Ż¼─Ū╬ęéā╦Ń▓╗╦Ńę╗éĆČ╬╬╗Ż┐

║▄ļyšfŻ¼lululemon┼cŅÖ┐═ų«ķgāH╩Ū║åå╬Ą─┘I┘uĻPŽĄŻ¼Ž¹┘Mš▀Ė³Ž±╩ŪŲĘ┼ŲæB(t©żi)Č╚Ą─┤·čį╚╦Ż¼ŲĘ┼Ųą┼č÷Ą─ūĘļSš▀Ż¼Č°×ķą┼č÷ĖČ┘M╩ŪéĆą■īWå¢Ņ}Ż¼į┘┘FČ╝║ŽŪķ║Ž└ĒĪŻ«ģŠ╣«a(ch©Żn)ŲĘėąārĪóą┼č÷¤oārĪŻ

lululemonīóįĖęŌ×ķŲĘ┼ŲĖ▀ārĖČ┘MĄ─▀@ę╗╚║¾wŻ¼╠ōśŗ×ķę╗éĆ├¹ĮąOceanĄ─┼«ąįŻ¼▀@╩Ūī”└ĒŽļŅÖ┐═Ą─├Ķ╩÷:Ī░32ÜqŻ¼─Ļ╩š╚ļ10╚f├└į¬Ą─å╬╔Ē┼«ąįŻ¼║▄├”Ż¼ėąūį╝║Ą─╣½įóŻ¼É█▀\äė║═Ģr╔ąŻ¼├┐╠ņĢ■╗©╔Žę╗éĆ░ļąĪĢrÕæ¤ÆĪŻĪ▒

lululemonĄ─Ž¹┘M╚╦╚║ę▓Ą─┤_Ę¹║Ž▀@ę╗├Ķ╩÷ĪŻ░¼▐▒ā║Īó▓©╝¦ĪżąĪĮzĪóäP╠žĪż£žĮz╚R╠žĄ╚ųTČÓ╔ńĢ■├¹╚╦┼cųą«a(ch©Żn)ļA╝ē┼«ąįČ╝į°╔Ē┤®lululemonĪŻ╦²éāę▓▒╗ĘQ×ķsuper girlsŻ¼╝┤╩▄▀^Ė▀Ą╚Į╠ė²ĪóÉ█╚źĮĪ╔ĒĘ┐Ą─ėąÕXėųėąķeĄ─ą┬ę╗┤·Ž¹┘M╚║¾wĪŻ

’@╚╗▀@╚║╚╦ī”┤¾▒ŖŽ¹┘Mė^─ŅĪóŽ¹┘Mąą×ķėąų°ÅŖ┴ęĄ─ė░Ēæ┴”Ż¼╩ŪīóąĪ▒Ŗ╚╦╚║╔·╗ŅĘĮ╩Į═ŲŽ“┤¾▒Ŗ╩ął÷Ą─ĻPµI┴”┴┐Ż¼Č°╦²éā▒Š╔Ēėų╩Ū┐ņ╦┘į÷ķLų°Ą─╚╦╚║ĪŻ╝┤▒Ńį┌ć°ā╚(n©©i)Ż¼▀@ą®╚╦ę▓╩Ū├└Ŗy▓®ų„ĪóĮĪ╔ĒKOLĄ─└ĒŽļ╚╦▀xŻ¼æ{ĮĶų°ĘeśO╔·╗ŅĪóūĘŪ¾ĮĪ┐ĄĪóūį┬╔Ą─╚╦įOŻ¼ī”Ųš═©┤“╣ż╚╦ą╬│╔Š½╔±▒▐▓▀┼cŽ¹┘Mę²ī¦ĪŻ

ę╗éĆĖ³┤¾Ą─▒│Š░╩ŪŻ¼▀M╚ļČ■╩«ę╗╩└╝o║¾Ż¼╚½Ū“Įø(j©®ng)Ø·į÷ķLĪó╝ę═źžöĖ╗į÷╝ėŻ¼┼cļA╝ē╣╠╗»Īó╔ńĢ■┴„äėąįūā▓Ņ═¼Ģr░l(f©Ī)╔·Ż¼ą┬ę╗┤·Ž¹┘Mų„¾wūĘŪ¾ĮĪ┐ĄĪóŠ½ų┬Ż¼ī”ė┌ą─āx«a(ch©Żn)ŲĘį┌ārĖ±╔ŽėąśOĖ▀Ą─░³╚▌Č╚Ż╗įĖęŌø_ŲŲļAīė▒┌ēŠĪó×ķ¾w“×▓╗ę╗śėĄ─╔·╗Ņ┘Iå╬Ą─Ž¹┘M╠ž³cŻ¼×ķĖ▀Č©ārĄ─ųąĖ▀Č╦ŲĘ┼Ų╠ß╣®┴╦░l(f©Ī)š╣Ų§ÖCĪŻ

Ė▀ārļm╚╗╬┤▒ž╩ŪÖz“×ŲĘ┼Ų╩ŪʱĖ▀Č╦Ą─╬©ę╗ś╦£╩Ż¼Ą½ģs╩Ū▒žę¬Śl╝■ĪŻĖ▀Č©ārĄ─ųąĖ▀Č╦ŲĘ┼ŲŻ¼│²▒Š╔Ēį┌ųą«a(ch©Żn)ļA╝ē╚║¾wĮø(j©®ng)Ø·─▄┴”│ą╩▄ĘČć·ų«ā╚(n©©i)Ż¼╦∙─▄ĦüĒĄ─▀Ć░³└©╔Ž¢|ģ^(q©▒)╠½╠½Īó├„ąŪ┤¾┐¦éā═¼śėį┌Ž¹┘MĄ─ā×(y©Łu)įĮĖąŻ¼Å─Č°╬³ę²▒╗ŲĮŠ∙Ą─Ųš═©╚╦Ž¹┘MĪŻį┌▀^╚źĄ─Č■╩«ČÓ─ĻŻ¼ųąĖ▀Č╦ŲĘ┼Ų╩Ū╚½Ū“Ž¹┘M╔²╝ēūŅ┤¾Ą─╩▄굚▀ų«ę╗ĪŻ

2ĪóĮČŽ┬Ż║Å─Ę└Ģ±éŃĄĮĘ└Ģ±╚½ŲĘŅÉŻ¼į┘ĄĮę╗šŠ╩Įæ¶═ŌĄ─ā╔╝ē▀B╠°

įÆŅ}į┘╗žĄĮĮČŽ┬Ż¼▓╗═¼ė┌lululemonūźūĪ╝ÜĘųŲĘŅÉŽ“▓╗═¼╚╦╚║ØB═ĖĄ─│÷╚”ĘĮ╩ĮŻ¼ĮČŽ┬▀xō±Ą─╩ŪūźūĪ║╦ą─┘u³cŻ¼▀MąąŲĘŅÉöUÅłĄ─ŲŲ╚”ų«┬ĘĪŻ2019─Ļ║¾Ż¼ĮČŽ┬į┌Ę└Ģ±éŃĄ─å╬ę╗ŲĘŅÉ═ŌŻ¼ķ_╩╝čĖ╦┘Ž“╚½ŽĄ┴ąĘ└Ģ±Ę■’ŚöUÅłŻ¼▓óų▓Į┤“įņ▌pæ¶═Ō╣”─▄ąį«a(ch©Żn)ŲĘĪŻ

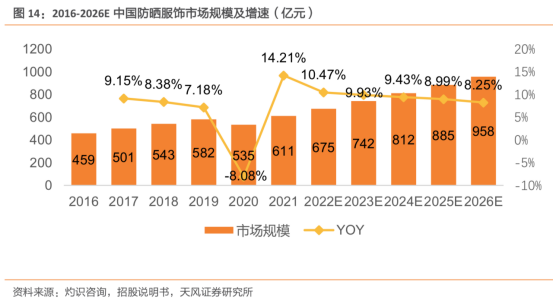

žø▒╚žøę¬╚ėŻ¼╚╦▒╚╚╦ÜŌ╦└╚╦Ż¼┘ÉĄ└┼c┘ÉĄ└ų«ķgĄ─ī”▒╚═¼śė╚ń┤╦ĪŻ2021─Ļć°ā╚(n©©i)éŃŠ▀ąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▓╗ūŃ85ā|į¬Ż¼Ę└Ģ±Ę■’Ś╩ął÷ģsĖ▀▀_611ā|į¬ĪŻ

ūŽ═ŌŠĆųąĄ─UVAĪóUVB▓©Č╬╣ŌŠĆ─▄ē“╩╣Ą├╚╦¾wŲż─w╔½╦ž│┴ĄĒĪó╝ė╦┘╦ź└ŽĪŻĮ³ą®─ĻļSų°ć°ā╚(n©©i)Ž¹┘Mš▀▒ŻūoŲż─wĮĪ┐ĄĪóĘ└Ģ±ęŌūRĄ─╠ßĖ▀Ż¼ęį╝░╔Ņ┬±į┌ā╚(n©©i)ą─└’ī”Ī░ę╗░ūš┌░┘│¾Ī▒Ą─ł╠(zh©¬)─ŅŻ¼ī”Ę└Ģ±«a(ch©Żn)ŲĘ«a(ch©Żn)╔·²ŗ┤¾ąĶŪ¾Ż¼▓óĦäė╬’└ĒĘ└Ģ±«a(ch©Żn)ŲĘĖ▀į÷ĪŻ

Ė∙ō■(j©┤)ūŲūRū╔įāŻ¼Å─2021─Ļų┴2026─ĻŻ¼Ę└Ģ±Ę■’ŚĄ─╩ął÷ęÄ(gu©®)─ŻŅAėŗīóęį9.4%Ą──ĻÅ═║Žį÷ķL┬╩į÷ķLŻ¼2026─Ļ╩ął÷ęÄ(gu©®)─Żīó▀_ĄĮ958ā|į¬ĪŻ

łDŲ¼üĒį┤Ż║╠ņ’LūC╚»

Ę└Ģ±Ę■’Ś╩ął÷ų„ę¬░³└©Š▀ėąĘ└Ģ±╣”─▄Ą─ę┬Ę■ĪóéŃŠ▀Īó├▒ūėĪó─½ńRĪó┐┌šųĪó┼¹╝ńĪóąõ╠ū╝░╩ų╠ūĄ╚«a(ch©Żn)ŲĘĪŻĘ└Ģ±Ę■’Ś╩ął÷┼céŃŠ▀╩ął÷│÷¼F(xi©żn)ŲĘŅÉųž║ŽŻ¼▀@╩╣Ą├╔ŅĖ¹Ę└Ģ±éŃĄ─ĮČŽ┬ŪąōQ┘ÉĄ└Ż¼ö[├ōå╬ę╗ŲĘŅÉĪó▀Mō¶Ę└Ģ±Ę■’Ś╩ął÷Š▀ėą╠ņ╚╗ā×(y©Łu)ä▌ĪŻ

2017Ī¬2019─ĻŻ¼ĮČŽ┬ć·└@Ī░Ę└Ģ±Ī▒Ą─║╦ą─┘u³cŻ¼Å─éŃŠ▀čė╔ņų┴ąõ╠ūĪó├▒ūėĄ╚ĘŪéŃŅÉĘ└Ģ±ŲĘ║¾Ż¼▀Mę╗▓ĮöUš╣ų┴Ę└Ģ±Ę■Ż¼ęį╝░┐┌šųĄ╚┼õ’ŚŅÉ─┐ĪŻČ°▀@Ų┌ķgŻ¼├▒ūėĪó┼õ’ŚĄ╚ėŁ║Žæ¶═Ō╗Ņäė«a(ch©Żn)ŲĘĄ─│÷¼F(xi©żn)Ż¼ėų×ķĮČŽ┬ķ_▒┘┴╦ę╗ēKą┬░µłDĪŻ

2021─ĻĮČŽ┬▀Mę╗▓ĮīŹ¼F(xi©żn)ė╔Ę└Ģ±ŲĘŅÉĄĮ│Ū╩ąæ¶═Ō╚½ŲĘŅÉĄ─ÖMŽ“═žš╣Ż¼╔·ķL│÷±RČĪčźĪóĘ½▓╝ą¼Īóą▌ķeą¼╝░▀\äėą¼Ą╚ĘŪĘ└Ģ±ŲĘŅÉ«a(ch©Żn)ŲĘĪŻė╔ė┌╔·╗Ņė^─ŅĄ─▐D(zhu©Żn)ūāĪóš■▓▀ę²ī¦ĪóČ¼ŖWų·┴”Ą╚ę“╦ž“ī(q©▒)äėŻ¼ĘŪĖé╝╝ŅÉ▀\äė║═æ¶═Ō╗Ņäė¤ßČ╚│ų└m(x©┤)į÷ķLŻ¼Ä¦äė▀\äė╝░Ę║æ¶═Ōą¼Ę■╩ął÷Ė▀į÷ķLĪŻ

łDŲ¼üĒį┤Ż║ć°╩óūC╚»

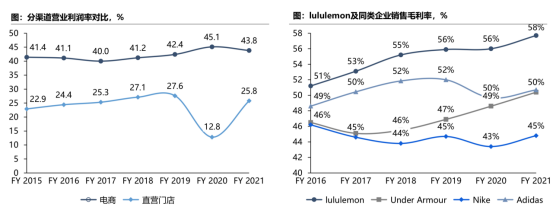

į┌┤╦▒│Š░Ž┬Ż¼ĮČŽ┬Ą─ĀI╩ščĖ╦┘▄f╔²ĪŻ2019─ĻĄĮ2021─ĻĄ─╚²─ĻķgŻ¼ŲĘ┼ŲCAGRĖ▀▀_150%Ż¼2021─ĻĀI╩šĖ³╩Ū▌^2020─Ļ▒®Øq203.14%Ż¼▀_ĄĮ24.07ā|į¬Ż¼ŲõųąĘŪĘ└Ģ±«a(ch©Żn)ŲĘĄ─╩š╚ļ×ķ4.96ā|į¬Ż¼╩š╚ļžĢ½I┬╩Å─2019─ĻĄ─0.7%į÷ų┴2021─ĻĄ─20.6%ĪŻ

Å─ąĪ▒Ŗ╚╦╚║ū▀Ž“┤¾▒Ŗ╩ął÷Ą─▀@ę╗ļAČ╬Ż¼ĮČŽ┬ę▓▓óĘŪ┼clululemon═Ļ╚½ø]ėąŽÓ╦Ųų«╠ÄĪŻ═¼lululemonę╗śėŻ¼ĮČŽ┬═¼śė▀xō±ęį╣”─▄ąį┼cĢr╔ąī┘ąįŻ¼š„Ę■ųą«a(ch©Żn)ļA╝ē┼«ąįĪóą┬õJ░ūŅIĪŻ

ĮČŽ┬Ą─«a(ch©Żn)ŲĘ═©│Ż╝µŅÖĢr╔ąĖą┼cīŻśI(y©©)ąįŻ¼═©▀^├µ┴Ž║═▓─┴Ž╝╝ągĄ─▓╗öÓĖ─▀MŻ¼īŹ¼F(xi©żn)«a(ch©Żn)ŲĘ╩µ▀mąįĪóŲĘ┘|(zh©¼)Ėą║═╣”─▄ąįĄ─ŲĮ║ŌŻ╗ī”═¼ę╗ąį─▄«a(ch©Żn)ŲĘ▀Mąą▓╗═¼╝¶▓├Īó┼õ╔½Ż¼ØMūŃ┼«ąįį┌▓╗═¼ł÷Š░Ž┬Ą─¬Ü╠žąĶŪ¾Ż╗═©▀^įOėŗ║═├└īWŻ¼ØMūŃŽ¹┘Mš▀Ą─ą─└’Ų┌┤²Ī¬Ę└Ģ±ę▓ę¬│▒Ż¼ęį┤╦╠ßĖ▀«a(ch©Żn)ŲĘĄ─╩▄ÜgėŁ│╠Č╚ĪŻ

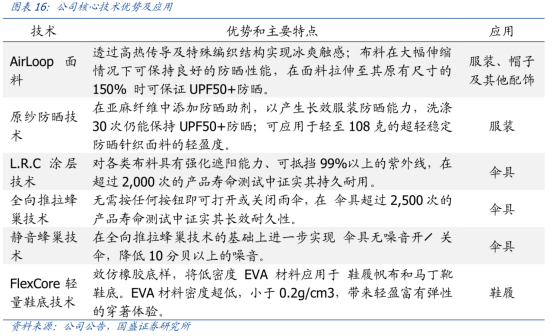

ęįĮČŽ┬Ą─Ę└Ģ±├▒×ķ└²Ż¼ėąØOĘ“├▒Īó░¶Ū“├▒╝░š┌Ļ¢├▒Ą╚ČÓéĆ┐Ņ╩ĮŻ¼Ęųäeßśī”▓╗═¼æ¶═Ōł÷Š░Ž┬Ą─ąĶŪ¾Ż╗Ę└Ģ±├▒Č╝▓╔╚Ī▌p▒Ī═ĖÜŌĄ─AirLoop├µ┴ŽŻ¼Š▀éõĖ▀▀_UPF50+Ą─Ę└Ģ±ą¦╣¹Ż¼┐╔ūĶĖ¶│¼▀^95%Ą─ūŽ═ŌŠĆŻ╗│¼┤¾├▒ķ▄įOėŗį┌īŹ¼F(xi©żn)Ųż─w▒ŻūoĄ─═¼ĢrŻ¼ą╬│╔ęĢėX╔ŽĄ─╩▌─śą¦╣¹Ż¼ØMūŃīÅ├└ąĶŪ¾ĪŻ

ĮČŽ┬Ą─«a(ch©Żn)ŲĘę▓ōĒėąĖ▀ęńārĪŻ└²╚ńĮČŽ┬Ą─Ę└Ģ±éŃārĖ±ČÓį┌200Ī¬280į¬ų«ķgŻ¼Ūę▓╗šfĖ▀ė┌ųąĄ═Č╦╩ął÷50į¬ęįŽ┬Ą─Č©ārŻ¼╝┤▒Ń╩ŪŽÓ▌^╠ņ╠├éŃ50Ī¬170į¬ų«ķgĄ─Č©ārę▓ę¬Ė▀│÷▓╗╔┘Ż¼▒╗ŠW(w©Żng)ėčš{(di©żo)┘®×ķĪ░ėąųą«a(ch©Żn)─Ū╬Čā║┴╦Ī▒Ż¼Ī░ųŪ╔╠ČÉüĒĮ╗Ž┬Ż©ĮČŽ┬Ż®Ī▒ĪŻ

łDŲ¼üĒį┤Ż║ųą╠®ūC╚»

Č°─▄×ķĮČŽ┬Ė▀Č©ārĖČ┘MĄ─║╦ą─╚╦╚║ę▓Ą─┤_ęįą┬õJ░ūŅIĪóŠ½ų┬ŗīŗīĪó┘Y╔Ņųą«a(ch©Żn)×ķų„ĪŻĖ▀ārūīĮČŽ┬╠°│÷┴╦╩ął÷Ą─╝t║Żģ^(q©▒)ė“Ż¼Ą½ę▓ūīŲĘ┼ŲŽ▌╚ļĪ░ųŪ╔╠õJĪ▒Ą─┘|(zh©¼)ę╔┬ĢųąĪŻ░┘Č╚╦č╦„Ī░ĮČŽ┬ ųŪ╔╠ČÉĪ▒Ż¼ŽÓĻPį~ŚlČÓ▀_53╚fŚlĪŻ

03

ŲĘ┼ŲĄ─ĀIõNĮ^╗Ņ

1ĪólululemonĄ─Ė▀į÷ķLų«┬Ę

lululemonūŅ▒╗ĘQĄ└Ą─Š═╩ŪŲõ╔ń╚║ĀIõN┼cDTC─Ż╩ĮĪŻį┌ę└┐┐╔ŅĖ¹┤╣ų▒╝ÜĘųŅIė“šŠĘĆ(w©¦n)ąĪ▒Ŗ╩ął÷Ż¼ŠoūźŽ¹┘M┌ģä▌Ū╦äė┤¾▒Ŗ╩ął÷Ż¼Č©╬╗ųą«a(ch©Żn)ļA╝ēŽ¹┘M╚║¾wöž½@Ž¹┘M╔²╝ēĄ─ąĶŪ¾į÷┴┐║¾Ż¼╔ń╚║ĀIõN│╔×ķÄ═ų·lululemonöU│õ┐═╚║ęÄ(gu©®)─ŻĪóÅŖ╗»Ž¹┘Mš▀š│ąįĄ─└¹Ų„Ż¼DTC─Ż╩Įätų·┴”ŲĘ┼Ų▀MąąąĶŪ¾Č┤▓ņĪó½@Ą├Ė³╝čĄ─Įø(j©®ng)ĀI▒Ē¼F(xi©żn)ĪŻ

į┌lululemonäō(chu©żng)┴óų«│§Ż¼ĄĻõü└’Ą─ę┬╝▄Č╝čbėąØL▌åŻ¼ĘŪĀIśI(y©©)ĢrķgŻ¼ę┬╝▄Ģ■▒╗═ŲĄĮę╗┼įĪŻŪÕł÷║¾Ż¼Ķż┘ż└ŽÄ¤Ä¦ŅIīWåT║═Ķż┘żÉ█║├š▀╔ŽšnĪŻ▀@ę╗─╗īóŽ¹┘Mł÷Š░║═╩╣ė├ł÷Š░ųž»BŻ¼Ä¦üĒĄ─╩Ū«a(ch©Żn)ŲĘį┌Ėą╣┘╔ŽĄ─ÅŖ┴ęø_ō¶┴”ĪŻ═¼Ģrę“×ķĮ╠ŠÜī”▀\äė┤╣ų▒ŅIė“╚╦╚║ų▒Įė▀Mąąė░ĒæŻ¼┐╔Š½£╩Ąž╠ßĖ▀«a(ch©Żn)ŲĘį┌─┐ś╦┐═╚║ęĢę░ĘČć·ā╚(n©©i)Ą─Ųž╣Ō┬╩Ż¼š╝ŅI▀\äėš▀ą─ųŪĪŻ

į┌ČÓ─ĻĄ─░l(f©Ī)š╣ųąŻ¼lululemon╩╝ĮK┼cĶż┘żĮ╠ŠÜ▒Ż│ųŠo├▄║Žū„Ż¼▓óīó║Žū„ī”Ž¾öUš╣ĄĮ▀\äėåTĪóŲ¾śI(y©©)╝ęĪó╦ćąg╝ęĄ╚Ė„ąąĖ„śI(y©©)ōĒėąė░Ēæ┴”Ą─KOL/KOCĪŻlululemon×ķKOL/KOC╠ß╣®ł÷Ąž┼cīŻī┘š█┐█Ż¼KOL/KOCätį┌ĄĻā╚(n©©i)ķ_įO├Ō┘M▀\äėšn│╠╗“Ųõ╦¹╗ŅäėŻ¼▓ó┤·▒Ēlululemon▀MąąŲĘ┼Ųą¹é„ĪŻ

KOL/KOC┼cķTĄĻĄ─ĮēČ©Ż¼┐╔ėąą¦Ąž×ķŲĘ┼Ų╬³ę²ŅÖ┐═▓óīóŲõ▐D(zhu©Żn)╗»×ķĘ█ĮzĪŻĖ∙ō■(j©┤)gymsquareł¾ĖµŻ¼Ķż┘żÉ█║├š▀ų„ꬊÜ┴Ģł÷Š░╩ŪŠĆŽ┬Ż¼▀xō±Ķż┘żšnūŅ┐┤ųžĄ─ę“╦ž╩ŪĮ╠ŠÜŻ¼▓óŪę│¼╩«Ęųų«ę╗Ą─É█║├š▀ųžęĢ╔ń╚║Ęšć·ĪŻ

┴Ēō■(j©┤)NPD CheckoutöĄ(sh©┤)ō■(j©┤)Ż¼lululemonĄ─┐═æ¶ī”įōŲĘ┼ŲĘŪ│Żųęš\ĪŻį┌Įžų┴2022─Ļ1į┬Ą─12éĆį┬ā╚(n©©i)Ż¼lululemonĄ─├└ć°┐═æ¶į┌įōŲĘ┼Ų╔ŽĄ─ų¦│÷š╝Ųõį┌▀\äėĘ■čbŲĘ┼Ųš¹¾wų¦│÷Ą─30%Ż¼Č°FableticsĪóUnder Armour║═adidasĄ─▀@ę╗öĄ(sh©┤)ūųŠ∙▓╗ĄĮ10%ĪŻ

▀@ĘN▀xō±┤╣ų▒ŅIė“KOL▀Mąą╔ń╚║ĀIõNŻ¼Č°ĘŪ▀xō±├„ąŪ▀MąąŲĘ┼Ų┤¾ęÄ(gu©®)─ŻŲž╣ŌĄ─ĀIõNĘĮ╩ĮŻ¼╩╣lululemonį┌▒Ż│ųŲĘ┼Ųš{(di©żo)ąįĄ─═¼ĢrŻ¼ĀIõN┘Mė├Ą═ė┌ąąśI(y©©)╦«ŲĮĪŻĘ┤ė│į┌lululemonš¹¾wĮø(j©®ng)ĀI╔ŽŻ¼╩Ū└¹ØÖ┬╩Ą─╠ß╔²Ż¼ęį╝░ŲĘ┼Ų╚½├µöUÅłŽ┬▀\ĀIą¦┬╩╠ß╔²ĪŻ

┼cŲõ╦¹ŲĘ┼Ų═©│Żīóų▒ĀIķTĄĻū„×ķDTCŪ■Ą└▓╗═¼Ż¼lululemonĄ─DTCå╬╝āųĖŠĆ╔ŽśI(y©©)䚯¼░³└©╣┘ŠW(w©Żng)║═ęŲäėæ¬ė├│╠ą“Ą╚ĪŻ

2008─ĻĮø(j©®ng)Ø·╬ŻÖCŲ┌ķgŻ¼lululemon├µ┼RÄņ┤µ▀^╩ŻŻ¼Chip WilsonŽļę¬═©▀^░l(f©Ī)š╣ŠĆ╔ŽśI(y©©)䚯¼╗“╩ŪūįĮ©╣żÅSĪóė╔ŲĘ┼Ų┐žųŲ«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)ųŲįņĮŌøQå¢Ņ}ĪŻ

Chip WilsonūŅĮK▀xō±┴╦Ū░š▀Ż¼įŁę“╩ŪŲõšJ×ķ╝┤▒Ńė╔ŲĘ┼Ųų▒Įėģó┼c╔·«a(ch©Żn)ųŲįņŻ¼ę▓▓ó▓╗─▄ĮŌøQÄņ┤µå¢Ņ}Ż╗Č°ļŖ╔╠śI(y©©)äšät┐╔į┌ŠĆ╔Žų▒Įė½@Ą├Ž¹┘Mš▀ĻPė┌«a(ch©Żn)ŲĘ├µ┴ŽĪó┘|(zh©¼)┴┐ĪóįOėŗĄ─Ę┤üŻ¼║═«a(ch©Żn)ŲĘõN┴┐┌ģä▌Ż¼▀@×ķĮŌøQÄņ┤µå¢Ņ}╠ß╣®┴╦┐╔─▄ĪŻ

┤╦║¾Ż¼DTCŪ■Ą└ųØuąŅ┴”Ż¼▓ó│╔×ķlululemonśI(y©©)┐āį÷┴┐Ą─ųžę¬üĒį┤ĪŻ

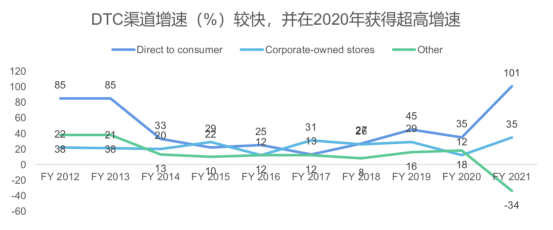

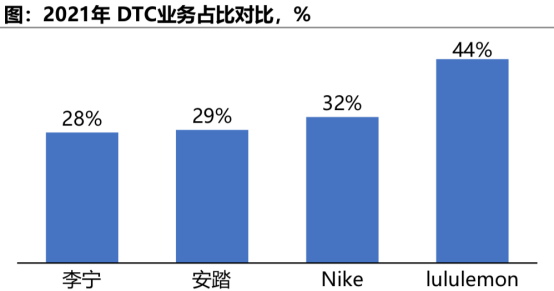

Å─2017─Ļķ_╩╝Ż¼lululemonĄ─DTCśI(y©©)äšš╝▒╚ĘĆ(w©¦n)Č©į┌20%Ī¬30%ĪŻ

łDŲ¼üĒį┤Ż║ć°║ŻūC╚»

2020─ĻŻ¼╚½Ū“╩▄ę▀Ūķė░ĒæķTĄĻĻPķ]Ż¼ęį╝░Šė╝ęĶż┘żĄ─ąĶŪ¾═ŲäėŻ¼DTC│╔×ķlululemonų„ę¬õN╩█Ū■Ą└Ż¼įōĒŚĀI╩šš╝▒╚│¼▀^ŠĆŽ┬▀_52%ĪŻ═¼ĢrŻ¼╩▄ęµė┌DTCśI(y©©)䚥─│¼Ė▀į÷╦┘Ż¼į┌╚½Ū“ČÓöĄ(sh©┤)▀\äėŲĘ┼ŲĮø(j©®ng)Üv▓╗═¼│╠Č╚Ą─śI(y©©)┐āŽ┬╗¼ĢrŻ¼lululemonę└╚╗īŹ¼F(xi©żn)┴╦10.6%Ą─═¼▒╚į÷ķLĪŻ

2021─ĻŻ¼į┌ŠĆŽ┬ķTĄĻųžą┬ķ_Ę┼Ż¼Ä¦üĒŠĆŽ┬śI(y©©)äšėą╦∙╗ųÅ═Ą─ŪķørŽ┬Ż¼DTCśI(y©©)äšš╝▒╚╚į▀_ĄĮ┴╦44%Ż¼üĒūįė┌DTCŪ■Ą└Ą─╩š╚ļØqĘ∙×ķ22%Ż¼▀_ĄĮ╝s27.53ā|├└į¬ĪŻ

DTC─Ż╩Įę▓ūīlululemonį┌│╔▒ŠĪó«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪóĀIõN═Č╚ļĪó▀\ĀIą¦┬╩Ą╚Ė„éĆĘĮ├µī”▒╚ŠĆŽ┬─Ż╩Įėą┴╦Ė’ą┬Ż¼×ķŲĘ┼ŲĦüĒ┴╦ŽÓ▌^═¼ŅÉŲĘ┼ŲĖ³Ė▀Ą─└¹ØÖ┬╩ĪŻ

łDŲ¼üĒį┤Ż║Ė╗═ŠūC╚»

Į³ą®─ĻŻ¼lululemonš²įćłDÅ─╚ŁŅ^«a(ch©Żn)ŲĘöUš╣ĄĮ╚½▀\äėĘ■’ŚŻ¼īó─┐ś╦┐═╚║Å─┼«ąį═žš╣ų┴─ąąįŻ¼═©▀^ČÓ³cķ_╗©Ż¼×ķĀI╩šį÷╦┘┤“╔Žę╗ßś┼dŖ^ä®ĪŻ

╩┬īŹ╔Žįńį┌2011─ĻŻ¼lululemonĄ─ĀI╩šį÷╦┘Š═ķ_╩╝│÷¼F(xi©żn)Ž┬╗¼ä▌Ņ^ĪŻį┌2011Ī¬2014─ĻŻ¼lululemonĘųäeīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ7.12ā|├└į¬Īó10.01ā|├└į¬Īó13.70ā|├└į¬Īó15.91ā|├└į¬Ż╗ĀI╩šį÷╦┘Ęųäe×ķ57.17%Īó40.59%Īó36.86%Īó16.13%Ż¼ę╗─Ļ▓╗╚ńę╗─ĻĪŻ

Ž▌╚ļį÷ķLĮ╣æ]Ą─lululemon├¼Ņ^ų▒ųĖ─ąąįĘ■čb╩ął÷Ż¼ŽÓ└^═Ų│÷─ą╩┐ŖA┐╦Īó═Ō╠ūĄ╚Ż¼Ą½Č╝▓╗£ž▓╗╗ĪŻų▒ĄĮę╗┐Ņ╚Ī├¹ĘŪ│Żų▒░ūĄ─Ī░Ę└ų╣Ą░Ą░ū▓ō¶čØĪ▒(Anti-Ball Crushing,║åĘQABC)Ą─═Ų│÷Ż¼Šų├µėŁüĒ▐D(zhu©Żn)ÖCŻ¼▀@┐Ņ╩█ār128├└į¬Ą─čØūėŻ¼į┌╩ął÷╔Ž┤¾½@│╔╣”ĪŻ

ĢrķgüĒĄĮ2019─ĻŻ¼lululemon╠ß│÷ė╔╚²┤¾į÷ķLäė┴”Ī░power of threeĪ▒“ī(q©▒)äėĄ─Ą─╬Õ─Ļ│╔ķLėŗäØĪŻ╚²┤¾äė┴”Ęųäe×ķ«a(ch©Żn)ŲĘäō(chu©żng)ą┬Īó╚½Ū■Ą└ė├涾w“ׯ¼ęį╝░ć°ļH╩ął÷öUÅłĪŻ

į┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĘĮ├µŻ¼─ąąį«a(ch©Żn)ŲĘū„×ķäō(chu©żng)ą┬Ą─ų„ę¬ĘĮŽ“Ż¼▒╗į┘Č╚╠ß╝░Ī¬Ī¬lululemonŽŻ═¹ĮĶų·┼▄▓ĮĪóė¢ŠÜŻ¼▐k╣½Īó┬├ąąĪó═©Ū┌Ą╚ŅIė“Ą─ą┬ŲĘŅÉöUÅłŻ¼─ąčb╩š╚ļęÄ(gu©®)─Ż─▄ē“▌^2018─Ļį÷╝ėę╗▒Čęį╔ŽĪŻ

į┌╚½Ū■Ą└ė├涾w“×ĘĮ├µŻ¼░l(f©Ī)┴”DTC─Ż╩ĮŻ¼╝ėÅŖŲĘ┼ŲĮĪ┐Ą╔·╗ŅĘĮ╩Į└Ē─ŅĄ─ØB═ĖĪŻĮĶų·ķTĄĻĪóŲĘ┼Ų╗ŅäėĪó╔ń╚║▀\ĀIĄ╚ĘĮ╩ĮŻ¼Ž“┐═╚║Ė³Ė▀ą¦Ą─é„▀fŲĘ┼Ųą┼č÷Ż¼▓óöU┤¾Ž¹┘Mš▀ęÄ(gu©®)─Żęį╝░ŲĘ┼ŲżąįĪŻlululemonŅAėŗĄĮ2023─ĻŲõDTCśI(y©©)äš╩š╚ļīóĘŁ▒ČĪŻ

į┌ć°ļH╩ął÷öUÅłĘĮ├µŻ¼lululemonį┌└^└m(x©┤)╔ŅĖ¹├└ć°║═╝ė─├┤¾╩ął÷═ŌŻ¼īóųąć°Īóüå╠½ģ^(q©▒)ĪóÜWų▐Īóųą¢|║═ĘŪų▐Ą─╩ął÷ū„×ķŲĘ┼ŲØB═ĖĄ─ųž³cģ^(q©▒)ė“ĪŻ▓óėŗäØĄĮ2023─ĻŲõć°ļH╩ął÷śI(y©©)äš╩š╚ļ─▄ē“į÷ķL╚²▒ČĪŻ

╬Õ─ĻĢrķg╬┤ĄĮŻ¼lululemon į┌2022─Ļ4į┬Ż¼╝┤ą¹▓╝╔Ž╩÷─┐ś╦Š∙ęč╚½▓┐īŹ¼F(xi©żn)Ż║▀^╚ź╚²─Ļš¹¾wĀI╩šĄ─Å═║Žį÷ķL┬╩▀_ĄĮ┴╦24%Ż╗─ąčbśI(y©©)äšÅ─2019─ĻĄ─6.9ā|├└į¬╔Ž╔²ų┴2021─Ļ15.4ā|├└į¬Ż¼š╝▒╚▀_ĄĮ25%Ż╗╚½Ū“ķ_įOķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ574╝ęŻ¼ųąć°│╔×ķŲõ╚½Ū“Ą┌╚²┤¾╩ął÷ĪŻ

į┌┤╦Ų┌ķgŻ¼lululemon▀Ć═Ļ│╔┴╦ī”ųŪ─▄ĮĪ╔ĒńRŲĘ┼ŲMirrorĄ─╩š┘ÅŻ¼īó▀\äėł÷Š░öUš╣ų┴╝ę═źĮĪ╔ĒųąŻ¼┼cūį╔ĒśI(y©©)äšą╬│╔ģf(xi©”)═¼ą¦æ¬ĪŻ

į┌2022─Ļ╠ß│÷Ą─ą┬ę╗▌å╬Õ─Ļį÷ķLųąŻ¼lululemonėŗäØĄĮ2026─Ļ─ąčb«a(ch©Żn)ŲĘŠĆ║═öĄ(sh©┤)ūų╗»śI(y©©)äšīŹ¼F(xi©żn)1▒Čęį╔ŽĄ─į÷ķLŻ¼╚½Ū“╗»śI(y©©)äšį÷ķL▀_ĄĮ3▒ČĪŻ×ķīŹ¼F(xi©żn)▀@ę╗─┐ś╦Ż¼lululemonøQČ©╝ė▒ČĻPūó╚²┤¾æ(zh©żn)┬įĘĮŽ“Ż¼╝┤Ż║

į┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬╔ŽŻ¼└¹ė├ė|Ėą┐ŲīW▀@ę╗¬Ü╠žĄ─äō(chu©żng)ą┬ęĢĮŪŻ¼Å─å╬ŲĘįOėŗĪó├µ┴Žčą░l(f©Ī)Ą╚ČÓĮŪČ╚░l(f©Ī)┴”Ż¼▀Mąą┐ńŲĘŅÉäō(chu©żng)ą┬Ż¼į┌┼▄▓ĮĪóė¢ŠÜĪóĶż┘ż║═╚š│Ż═©Ū┌║╦ą─ŲĘŅÉų«═ŌŻ¼Ž“ŠW(w©Żng)Ū“ĪóĖ▀Ā¢Ę“Īó═Į▓Į║═ą¼┬─Ą╚Ą─ą┬ŲĘŅÉ═žš╣ĪŻ

Į±─Ļ3į┬Ż¼lululemon╩ū┤╬░l(f©Ī)▓╝┴╦ę╗┐ŅīŻ×ķ┼«ąįįOėŗĄ─┼▄ą¼blissfeelŻ¼į┌▒▒├└Īóųąć°┤¾Ļæ║═ėóć°░l(f©Ī)╩█ĪŻ▀@┤·▒Ēų°ŲĘ┼Ųš²╩Į▀M▄Ŗą¼┬─ŲĘŅÉŻ¼▓ó═Ļ│╔ī”┼«ąįŽ¹┘Mš▀Å─Ņ^ų┴─_▀\äėčbéõĄ─═Ļš¹Ė▓╔wŻ¼lululemonūĘŪ¾ęÄ(gu©®)─ŻöUÅłĄ─ę░ą─┐╔ęŖę╗░▀ĪŻ

į┌╚½Ū■Ą└ė├涾w“×╔ŽŻ¼lululemonęŌį┌═©▀^┼cMirror▀MąąĖ³╔Ņ│╠Č╚Ą─ĮēČ©Ż¼░³└©ā╔š▀Ģ■åTŽÓ╗ź┤“═©Ż¼╣▓ŽĒĖČ┘Mā╚(n©©i)╚▌Ą╚Ż¼╝ėÅŖŲĘ┼ŲĪó╔ńģ^(q©▒)║═«a(ch©Żn)ŲĘų«ķgĄ─╗źäėŻ╗▓óėŗäØÅ─ŲĘ┼Ų╗ŅäėĪóą┬Ą─ķTĄĻ¾w“×ĪóĢ■åTėŗäØĄ╚ĘĮ├µ╚ļ╩ųŻ¼┤“įņĖ³Š▀│┴Į■ĖąĄ─ĮĪ╔Ē╩ął÷ĪŻ

į┌╩ął÷ķ_═ž╔ŽŻ¼═žš╣Īó▀M╚ļüå╠½║═ÜWų▐śI(y©©)äš╬┤Ė▓╔wĄ─ć°╝ęŻ¼▓óėŗäØĄĮ2026─ĻŻ¼īóųąć°┤¾Ļæ░l(f©Ī)š╣×ķŲõ╚½Ū“Ą┌Č■┤¾╩ął÷ĪŻ

lululemon░čīÜč║į┌┴╦ųąć°Ż¼║═ųąć°Ų¾śI(y©©)¤ßųįį┌╣½Ėµųąšf│÷║ŻŻ¼─┐Ą─ę╗śėŻ¼Č╝╩Ū×ķ┴╦┘ŹŲ▒ūėŻ¼▓╗═¼Ą─╩ŪŪ░š▀╩Ū╗žæ¬ÖCė÷Ż¼║¾š▀Įø(j©®ng)│Ż╩ŪųŲįņÖCė÷ĪŻ

Ė∙ō■(j©┤)║·ØÖ蹊┐į║╣½▓╝Ą─░ūŲżĢ°öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2018─ĻĄūŻ¼ųąć°ųą«a(ch©Żn)ļA╝ē╚╦öĄ(sh©┤)ęčĮø(j©®ng)▀_ĄĮ┴╦3320╚fæ¶Ż¼Ųõųą▒▒╔ŽÅVĄ─ųą«a(ch©Żn)öĄ(sh©┤)┴┐š╝ĄĮ┴╦ųąć°┤¾Ļæųą«a(ch©Żn)┐éöĄ(sh©┤)Ą─ę╗░ļĪŻį┌╔·ė²┬╩│ų└m(x©┤)Ž┬ĮĄĄ─ć°ā╚(n©©i)ę╗ŠĆ│Ū╩ąŻ¼ėąÕXėųėąķeĄ─ųą«a(ch©Żn)ļA╝ēŻ¼¤oę╔īó╩Ūlululemonš²į┌īżęÆĄ─Ż¼ą┬ę╗┼·ųąć°░µĄ─Ī░super girlsĪ▒ĪŻ

2ĪóĮČŽ┬Ą─╬³ę²┴”üĒį┤

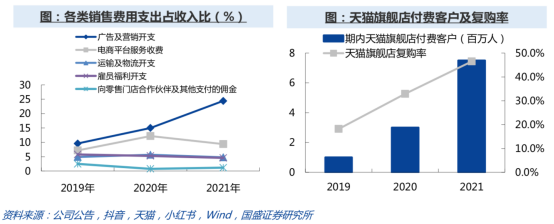

Į±─Ļ4į┬Ż¼ĮČŽ┬š²╩ĮŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔šf├„Ģ°Ż¼öMų„░ÕÆņ┼Ų╔Ž╩ąŻ¼ø_┤╠Ī░ųąć°│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ9─ĻĢrķgÅ─ąĪ═Ė├„Ż¼ĄĮšŠį┌┘Y▒Š╩ął÷ķT┐┌Ż¼ĮČŽ┬Ą─ĀI╩šį÷ķLčĖ╦┘Ż¼2021─ĻŲõš¹¾wĀI╩š▀_ĄĮ24.07ā|į¬ĪŻČ°─▄ē“▓╚ų°ė═ķTŽ“Ū░ø_Ż¼įę┴╦┤¾ÕXĄ─╚½Ū■Ą└Ė▓╔w┼cā╚(n©©i)╚▌ĀIõN│÷┴╦┤¾┴”ĪŻ

ūį2013─ĻŻ¼ĮČŽ┬į┌╠ņžłķ_įO╩ū╝ęŠĆ╔ŽĄĻõüĄĮ─┐Ū░×ķų╣Ż¼ć°ā╚(n©©i)ų„┴„ŠĆ╔Ž┘Å╬’ŲĮ┼_Š∙─▄šęĄĮĮČŽ┬Ą─«a(ch©Żn)ŲĘĪŻ

│²ģsŠĆ╔ŽŻ¼ŠĆŽ┬Ą─Ė„ŅÉŪ■Ą└═¼śė╩ŪĮČŽ┬Ą─╬Ķ┼_ĪŻĮžų┴2021─ĻĄūŻ¼ĮČŽ┬į┌╚½ć°23éĆ│Ū╩ąōĒėą66╝ęķTĄĻĄ─õN╩█ŠW(w©Żng)ĮjŻ¼Ųõųą35╝ęķTĄĻ╩Ūų▒ĀIķTĄĻĪŻ┤╦═ŌŻ¼ĮČŽ┬▀Ć═©▀^┴Ń╩█ŠW(w©Żng)ĮjĄ─Ą┌╚²ĘĮ(╝┤ŲĘ┼ŲĄ─┤¾┐═æ¶)õN╩█«a(ch©Żn)ŲĘŻ¼ęį═žīÆŠĆŽ┬õN╩█Ū■Ą└Ż¼░³└©▀Bµi╔╠│¼Īó▒Ń└¹ĄĻ║═░┘žø╔╠ĄĻĪŻ

ĮČŽ┬Ą─ŠĆ╔ŽŠĆŽ┬╚½Ū■Ą└Ė▓╔wŻ¼į┌Ū■Ą└ĘĮ├µĄ─ų„äėöUÅłŻ¼ęŌį┌▓╗öÓį÷╝ė┐═æ¶ė|³cŻ¼ą╬│╔ģ^(q©▒)ė“ąįĖ▓╔wŻ¼ęį╝░╝ėÅŖŽ¹┘Mš▀ė|▀_ĪŻ║åå╬üĒšfŻ¼Š═╩Ūų╗ꬎ¹┘Mš▀Žļ┘IŻ¼Š═ļSĢrļSĄž─▄┘IĄĮĪŻ

─Ū├┤Ż¼ĮėŽ┬üĒĄ─å¢Ņ}Š═│╔┴╦Ż¼╚ń║╬ūīŽ¹┘Mš▀Žļ┘IŻ┐ĮČŽ┬Ą─┤░Ė╩Ūā╚(n©©i)╚▌ĀIõNĪŻ▀@┼clululemonĄ─╔ń╚║ĀIõNļmėą╦∙ģ^(q©▒)äeŻ¼Ą½═¼śėūóųžĮ╗╗źąįĪóŲĘ┼Ų┼cŽ¹┘Mš▀ų«ķgėH├▄ĻPŽĄĄ─Į©┴óĪŻ

į┌ļp╬óę╗ČČĪó╠ņžłĪóąĪ╝tĢ°Ą╚ą┬┼dŪ■Ą└╔ŽŻ¼ĮČŽ┬Ą─Ī░łD╬─+Č╠ęĢŅl+ų▒▓źĪ▒Ą─ā╚(n©©i)╚▌▐Zš©Ż¼į┌┼ÓB(y©Żng)Ž¹┘Mš▀ī”«a(ch©Żn)ŲĘįŁ└ĒĪó╣”─▄ĪóįOėŗĄ─šJūRĄ─═¼ĢrŻ¼×ķŽ¹┘Mš▀╠ß╣®┴╦├▄Ūąģó┼cĖąŻ¼▓óą╬│╔┴╦▌øšōĄ─│ų└m(x©┤)░l(f©Ī)Į═ĪŻČ°▄ø╬─║═£yįuĄ╚ČÓśė╗»Ą─ā╚(n©©i)╚▌Ż¼ät▀Mę╗▓ĮīóĘ└Ģ±┼cĮČŽ┬äØĄ╚╠¢Ż¼ÅŖ╗»┴╦╩ął÷ą─ųŪĪŻ

┤╦═ŌŻ¼ĮČŽ┬į┌ļŖė░ĪČ╚²╔·╚²╩└╩«└’╠ę╗©Īʤßė│Ģr═Ų│÷Ą─ę└╠ꎥ┴ąąĪ║┌éŃŻ¼ĪČūŅ║├Ą─╬ęéāĪʤßė│Ģr═Ų│÷Ą─┬ō(li©ón)├¹┐ŅŪķéHĘ└Ģ±éŃŻ¼ęį╬─╗»×ķ┘u³cīóéŃ╦∙┤·▒ĒĄ─Ī░╩žūoÉ█ŪķŻ¼ę▓╩žūo─ŃĪ▒Ą─╣╩╩┬└Ē─ŅŻ¼é„▀fĮoĖąąįĄ─┼«ąįŽ¹┘Mš▀Ż¼▓óš╣╩Š│÷ŲĘ┼ŲĄ─│▒┴„ĖąĪó£žČ╚┼cŪķæčŻ¼į┌ą╬│╔Ž¹┘Mš▀║├ĖąČ╚Ą─═¼ĢrŻ¼ę▓╩Ūį┌╝ż░l(f©Ī)Ž¹┘Mš▀┘Å┘Iė¹ĪŻ

ĮČŽ┬▀ĆĮĶų·├„ąŪĪó┤¾VĪóKOLĄ╚ęŌęŖŅIąõŻ¼╚ńĄŽ¹É¤ß░═Īó┌w┬Č╦╝Ą╚Ż¼ė|▀_ŲõĘ█Įz┴„┴┐Ż¼Ūęė╔ė┌ęŌęŖŅIąõŠ▀éõ▌^ÅŖĄ─├¹╚╦╣ŌŁh(hu©ón)Ż¼Ųõ╦∙Ųš╝░Ą─░³└©ūŽ═ŌŠĆĘ└ūoŽÓĻPų¬ūRĪóī”Ę└Ģ±«a(ch©Żn)ŲĘĄ─£yįu┼c═Ų╦]Ż¼═∙═∙ī”Ę█ĮzŠ▀ėą▌^ÅŖĄ─╬³ę²┴”┼cšfĘ■┴”Ż¼Ä¦äė┴„┴┐▐D(zhu©Żn)╗»õN┴┐ĪŻ

ō■(j©┤)ĮČŽ┬╣½ĖµŻ¼2021─ĻŲõ┼c│¼▀^600éĆKOL║Žū„Ż¼õü╠ņ╔wĄžĄ─▓®ų„═Ų╦]Ż¼ļmīę▒╗ŠW(w©Żng)ėčįŹ▓ĪĪ░╦«▄Ŗ«ŗ’LØŌ║±Ī▒Ż¼Ą½ą¦╣¹’@ų°Ż¼▀@×ķĮČŽ┬ĦüĒ┴╦45ā|Ą─×gė[┴┐ĪŻ

æ{ĮĶŠ½£╩Ė▀ą¦Ą─ā╚(n©©i)╚▌ĀIõNĘĮ╩Į┼c┤¾ęÄ(gu©®)─ŻĄ─═ČĘ┼Ż¼ĮČŽ┬Ą─ŲĘ┼ŲōĒ▄Oš▀čĖ╦┘į÷╝ėŻ¼Å═┘Å┬╩ę▓ėą┴╦├„’@Ą─╠ß╔²ĪŻĖ∙ō■(j©┤)╣½╦Š╣½ĖµŻ¼ĮČŽ┬╠ņžłŲņ┼ץĻĖČ┘M┐═æ¶╚╦öĄ(sh©┤)Å─2019─ĻĄ─100╚f╚╦čĖ╦┘į÷╝ėų┴2021─ĻĄ─750╚f╚╦Ż¼Å═┘Å┬╩Å─2019─Ļ18.2%╠ß╔²ų┴2021─Ļ46.5%ĪŻ

łDŲ¼üĒį┤Ż║ć°╩óūC╚»

┴Ēę╗ĘĮ├µŻ¼ŲĘ┼Ųų¬├¹Č╚Ą─╠ß╔²┼cŽ¹┘M┐═╚║Ą─öU┤¾Ż¼ę▓ĦüĒ┴╦Ū■Ą└śI(y©©)┐āĄ─į÷ķLĪóĘųõN╔╠║Žū„ęŌįĖĄ─╠ß╔²Ż¼┼cöĄ(sh©┤)┴┐Ą─į÷╝ėĪŻ

┼c┤╦═¼ĢrŻ¼╦óŲ┴Ą─ĀIõNę▓ūīĮČŽ┬į┌¤²ÕXĄ─Ą└┬Ę╔Žė·ū▀ė·▀hĪŻ2019Ī¬2021─ĻķgĮČŽ┬ĘųõN╝░õN╩█ķ_ų¦Ęųäe▀_ĄĮ1.25ā|į¬Īó3.23ā|į¬Īó11.04ā|į¬Ż¼š╝▒╚«ö─ĻĀI╩š32.4%Īó40.7%Īó45.9%Ż¼▓ó│╩ų─Ļ▀fį÷┌ģä▌ĪŻĄ½╚²─ĻķgĮČŽ┬ūį╔ĒĄ─ė»└¹ĘųäeāHėą1968╚fį¬Īó3941╚fį¬Īó1.36ā|į¬Ż¼ū°īŹ×ķŠW(w©Żng)╝t┤“╣ż╚╦įOĪŻ

▀@ŅDį┌ĀIõN╔ŽĄ─▓┘ū„┬ĀŲüĒŅH×ķ╩ņŽżŻ¼ø]ÕeŻ¼▀@╩Ū═Ļ├└╚šėøĄ─Į^╗ŅĪŻ▓╗ąęĄ─╩ŪŻ¼═Ļ├└╚šėøĄ─į÷ķL╔±įÆŲŲ£ń║¾Ż¼╣╔āręčĮø(j©®ng)▓╗ūŃ1├└į¬Ż¼▓óį┌╔ŽéĆį┬ą¹▓╝Ż¼─Ė╣½╦Š╩šĄĮ┴╦═╦╩ąŠ»ĖµĪŻ

Ą½▀@ę╗Ūą╦Ų║§▓ó▓╗ĻPĮČŽ┬╩▓├┤╩┬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį