░ļöĄŲ¾śIĀI╩šā¶└¹ļpĮĄ ę╗╝ŠČ╚░┘žøéā╚šūė▓╗║├▀^

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/░▓─▌

Į³╚²─ĻŻ¼ę▀Ūķė░Ēæ┼cÅ═╠K╗ųÅ═│╔×ķ┴Ń╩█ąąśIėæšōūŅČÓĄ─įÆŅ}ĪŻ

Ė∙ō■┬ō╔╠ŠW┤╦Ū░░l╬─Ż¼2020─Ļę╗╝ŠČ╚░┘žøąąśIĮ³9│╔ā¶└¹ØÖŽ┬╗¼Ż¼2021─Ļę╗╝ŠČ╚48╝ę░┘žø╔Ž╩ą╣½╦Š┼c2019─ĻŽÓ▒╚āHėą5╝ęīŹ¼F╬óį÷ķLŻ¼▓╗▀^┼c2020─Ļę╗╝ŠČ╚ŽÓ▒╚Ż¼48╝ę░┘žø╔Ž╩ą╣½╦ŠųąĀI╩š╔Ž╔²Ą─╣½╦Šėą43╝ęĪŻ

ĄĮ┴╦2022─Ļę╗╝ŠČ╚Ż¼░┘žøąąśI▒Ē¼F╚ń║╬Ż┐┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▀xō±┴╦45╝ę░┘žø╔Ž╩ą╣½╦Šę╗╝ŠČ╚öĄō■üĒę╗╠ĮŠ┐Š╣ĪŻ

│¼5│╔Ų¾śIĀI╩šā¶└¹Š∙Ž┬ĮĄ

Ī░ļpį÷ķLĪ▒āH8╝ę

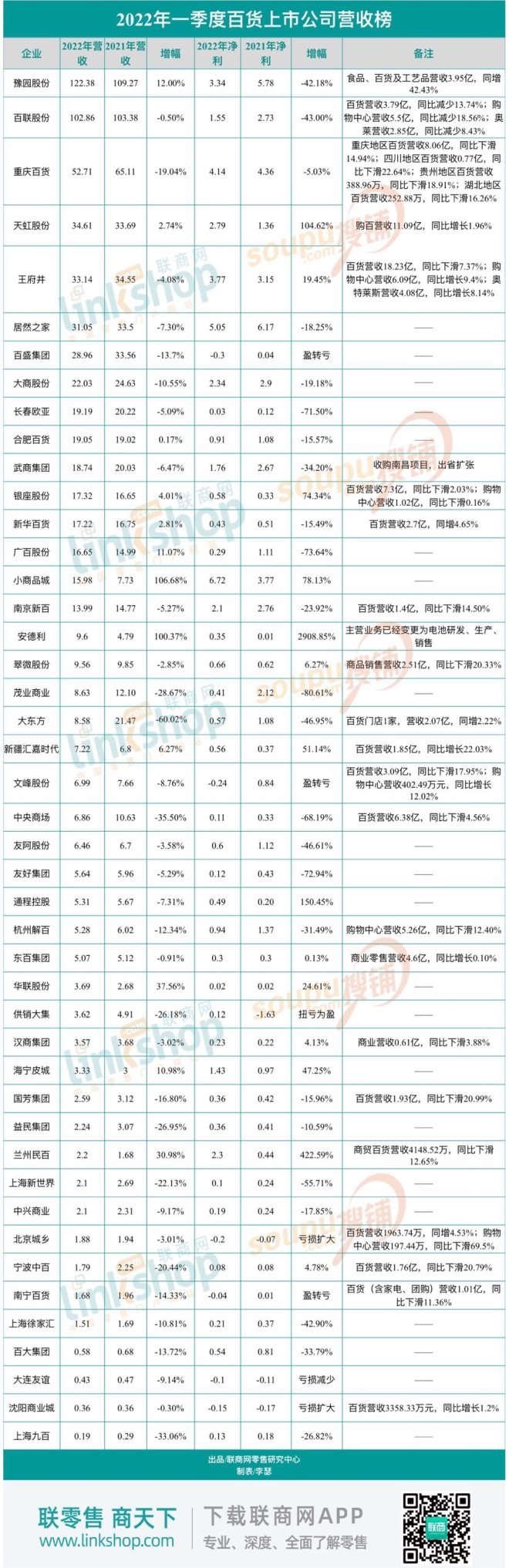

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2022─Ļę╗╝ŠČ╚Ż¼45╝ę░┘žø╔Ž╩ą╣½╦ŠīŹ¼FĀIśI╩š╚ļ684.94ā|į¬Ż¼Č°2021─Ļ▀@ę╗öĄō■×ķ707.4ā|į¬Ż¼▀@ęŌ╬Čų°┼c2021─Ļę╗╝ŠČ╚ŽÓ▒╚Ż¼45╝ę░┘žø╔Ž╩ą╣½╦ŠĀI╩š£p╔┘19.46ā|į¬ĪŻ

45╝ę░┘žø╔Ž╩ą╣½╦ŠīŹ¼Fā¶└¹ØÖ45.95ā|į¬Ż¼┼c2021─Ļę╗╝ŠČ╚Ą─50.16ā|į¬ŽÓ▒╚£p╔┘4.21ā|į¬ĪŻ

éõūóŻ║

łD▒Ē×ķ▓╗═Ļ╚½ĮyėŗŻ¼░±å╬░┤Ų¾śIĀI╩š┼┼├¹Ż¼öĄō■üĒį┤×ķĖ„╔Ž╩ą╣½╦Šžöł¾Ż¼öĄūųĮyėŗå╬╬╗×ķā|į¬

Å─öĄō■╔Ž┐┤Ż¼2022─Ļę╗╝ŠČ╚45╝ę░┘žø╔Ž╩ą╣½╦ŠųąĀI╩š╔Ž╔²ėą12╝ęŻ¼Ęųäe×ķįźł@╣╔Ę▌Īó╠ņ║ń╣╔Ę▌Īó║ŽĘ╩░┘žøĪóŃyū∙╣╔Ę▌Īóą┬╚A░┘žøĪóÅV░┘╣╔Ę▌ĪóąĪ╔╠ŲĘ│ŪĪó░▓Ą┬└¹Īóą┬Į«ģR╝╬Ģr┤·Īó╚A┬ō╣╔Ę▌Īó║ŻīÄŲż│Ūęį╝░╠mų▌├±░┘ĪŻŲõųąąĪ╔╠ŲĘ│Ūį÷ķLūŅ┐ņ×ķ100.68%Ż¼┤╦═Ō░▓Ą┬└¹į÷ķL100.37%ų┴9.6ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄┐é¾wĀI╩š╔Ž╔²Ż¼Ńyū∙╣╔Ę▌ęį╝░╠mų▌░┘žøĄ─░┘┘ÅśIäš│÷¼F▓╗═¼│╠Č╚Ž┬╗¼Ż¼ŲõųąŃyū∙╣╔Ę▌░┘žøĀI╩š7.3ā|į¬Ż¼═¼▒╚Ž┬╗¼2.03%Ż╗┘Å╬’ųąą─ĀI╩š1.02ā|į¬Ż¼═¼▒╚Ž┬╗¼0.16%Ż╗Č°╠mų▌├±░┘╔╠┘Q░┘žøśIäšę╗╝ŠČ╚ĀI╩š4148.52╚fį¬Ż¼═¼▒╚Ž┬╗¼12.65%ĪŻ

ĀI╩šĄ°Ę∙ūŅ┤¾Ą─×ķ┤¾¢|ĘĮŻ¼2022─Ļę╗╝ŠČ╚┤¾¢|ĘĮĀI╩šŽ┬╗¼60.02%ų┴8.58ā|į¬Ż¼▓╗▀^Ė∙ō■┤¾¢|ĘĮ╣½ĖµŻ¼ę╗╝ŠČ╚┤¾¢|ĘĮ░┘žøśIäšĀI╩š2.07ā|į¬Ż¼═¼▒╚į÷ķL2.22%ĪŻ

2022─Ļę╗╝ŠČ╚īŹ¼Fė»└¹Ą─░┘žø╣½╦Šėą39╝ęŻ¼ŲõųąąĪ╔╠ŲĘ│ŪūŅ┘ŹÕXŻ¼ā¶└¹ØÖ×ķ6.72ā|į¬Ż¼ŠoļSŲõ║¾Ą─ät×ķŠė╚╗ų«╝ę(5.05ā|)║═ųžæc░┘žø(4.14ā|)ĪŻ

2022─Ļę╗╝ŠČ╚╠ØōpūŅ×ķć└ųžĄ─╩Ū░┘╩ó╝»łFŻ¼╝s╠Øōp0.3ā|į¬Ż¼╬─ĘÕ╣╔Ę▌Īó▒▒Š®│ŪÓlĪó─ŽīÄ░┘žøĪó┤¾▀BėčšxĪó╔“Ļ¢╔╠śI│Ūę▓│÷¼F▓╗═¼│╠Č╚╠ØōpĪŻ

░┘╩ó╝»łFĪó╬─ĘÕ╣╔Ę▌Īó─ŽīÄ░┘žø╚²╝ę░┘žø╣½╦Šį┌2022─Ļę╗╝ŠČ╚ė»▐D╠ØŻ¼┤╦═ŌŻ¼▒▒Š®│ŪÓlĪó╔“Ļ¢╔╠śI│Ū╠ØōpöU┤¾Ż¼┤¾▀Bėčšx╠Øōp£p╔┘Ż¼Č°╣®õN┤¾╝»│╔╣”┼ż╠Ø×ķė»ĪŻ

ā¶└¹ØÖ╔ŽØqĄ─╣½╦Šėą16╝ęŻ¼Ųõųą░▓Ą┬└¹į÷ķLūŅ┐ņŻ¼═¼▒╚╔ŽØq2908.85%Ż¼īŹ¼Fā¶└¹ØÖ0.35ā|į¬Ż╗╠mų▌├±░┘ā¶└¹ØÖ═¼▒╚į÷ķL422.59%ų┴2.3ā|į¬Ż¼═©│╠┐ž╣╔ā¶└¹ØÖät═¼▒╚į÷ķL150.45%Ż¼╠ņ║ń╣╔Ę▌ā¶└¹ØÖę▓╔ŽØq104.62%ų┴2.79ā|ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼░▓Ą┬└¹ā¶└¹ØÖ┤¾Ę∙╔ŽØqų„ę¬╩Ūę“×ķ2021─Ļ9į┬░▓Ą┬└¹åóäėųž┤¾┘Y«aųžĮMŻ¼▓óė┌2022─Ļ1į┬17╚š═Ļ│╔╩š┘Å┘Y«aĄ─▀^æ¶Ż¼2022─Ļ1į┬27╚š═Ļ│╔│÷╩█┘Y«aĄ─▀^æ¶Ż¼2022─Ļ1į┬║Ž▓óĘČć·×ķįŁėą░┘žøśI䚯¼ą┬╩š┘Åūė╣½╦ŠīÄ▓©üåÕ\ļŖūė┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Šūį2022─Ļ2į┬Ų╝{╚ļ║Ž▓óĘČć·Ż¼░▓Ą┬└¹ų„ĀIśIäš─┐Ū░ę▓ęčĮøūāĖ³×ķļŖ│žčą░lĪó╔·«aĪóõN╩█ĪŻ

2022─Ļę╗╝ŠČ╚Ż¼45╝ę░┘žø╔Ž╩ą╣½╦ŠųąīŹ¼FĀI╩šā¶└¹ļpį÷ķLĄ─ėą8╝ęŻ¼╝sš╝┐é┴┐Ą─18%Ż¼Ęųäe×ķ╠ņ║ń╣╔Ę▌ĪóŃyū∙╣╔Ę▌ĪóąĪ╔╠ŲĘ│ŪĪó░▓Ą┬└¹Īóą┬Į«ģR╝╬Ģr┤·Īó╚A┬ō╣╔Ę▌Īó║ŻīÄŲż│Ūęį╝░╠mų▌├±░┘Ż╗Č°ĀI╩šā¶└¹ļpĮĄĄ─ätėą25╝ęŻ¼╝sš╝┐é┴┐Ą─56%ĪŻ

Ė∙ō■░±å╬’@╩ŠŻ¼╬╗ė┌Ū░╩«╬╗Ą─Ęųäe╩Ūįźł@╣╔Ę▌(122.38ā|)Īó░┘┬ō╣╔Ę▌(102.86ā|)Īóųžæc░┘žø(52.71ā|)Īó╠ņ║ń╣╔Ę▌(34.61ā|)Īó═§Ė«Š«(33.14ā|)ĪóŠė╚╗ų«╝ę(31.05ā|)Īó░┘╩ó╝»łF(28.96ā|)Īó┤¾╔╠╣╔Ę▌(22.03ā|)ĪóķL┤║ÜWüå(19.19ā|)Īó║ŽĘ╩░┘žø(19.05ā|)ĪŻ

░±å╬Ū░10├¹ųąŻ¼įźł@╣╔Ę▌ęį╝░░┘┬ō╣╔Ę▌▀M╚ļ░┘ā|ŠŃśĘ▓┐Ż¼┤╦═ŌŻ¼Ū░10├¹ųąāH╠ņ║ń╣╔Ę▌īŹ¼FĀI╩šā¶└¹ļpį÷Ż¼Č°░┘┬ō╣╔Ę▌Īóųžæc░┘žøĪóŠė╚╗ų«╝ęĪó░┘╩ó╝»łFĪó┤¾╔╠╣╔Ę▌ĪóķL┤║ÜWüåät│÷¼F▓╗═¼│╠Č╚ļpĮĄĪŻ

┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT┼╦ė±├„Į±─Ļū÷┴╦ę╗Ę▌ģ^ė“╩ął÷š{▓ķŻ¼Å─öĄō■╔Ž┐┤Ż¼Į±─ĻĄ─Ą┌ę╗╝ŠČ╚ĄĮ╦─į┬│§Ż¼š¹éĆ░┘žø┘Å╬’ųąą─ŅÉśI┐āŽ┬ĮĄ╝s10%ĪŻ

Ųõųą╔┘▓┐ĘųĖ▀Č╦╔╠ł÷ĪóĢr╔ąŅÉĄ─┘Å╬’ųąą─│╩į÷ķL┌ģä▌Ż¼į÷ķL▌^ČÓĄ─╗“┐╔▀_ĄĮ30%ĪŻ

Ž┬ĮĄ▒╚▌^ć└ųžĄ─╩Ūé„Įy░┘žø║═ĮøĀI▓╗╔ŲĪó«aŲĘĮYśŗ▒╚▌^└Ž╗»Ą─┘Å╬’ųąą─Ż¼Ž┬ĮĄ╝s10%-15%Ż¼ūŅć└ųžĄ─╝s20%ĪŻ

ŠC║ŽŲüĒ┐┤Ż¼Į±─ĻĄ┌ę╗╝ŠČ╚░┘žø┘Å╬’ųąą─ŅÉŽ┬ĮĄĘ∙Č╚▓╗┤¾Ż¼╝s×ķ10%ū¾ėęĪŻį┌ę▀Ūķ┤╬╔·×─║”▒╚▌^ć└ųžĄ─Ąžģ^Ż¼┤¾╝sŽ┬ĮĄ20%ęį╔ŽĪŻ

Ģr╔ą┘Å╬’ųąą─Ż¼╠žäe╩ŪĮ╝ģ^╣▄┐žŽÓī”▒╚▌^╦╔Ą─ģ^ė“ęį╝░╔·╗ŅśIæB│õĘųĄ─╔╠ł÷╗ŅĄ─▒╚▌^║├ĪŻ

ė░Ēæ▒╚▌^┤¾Ą─╩Ūį┌╦─į┬Ę▌ęį║¾Ż¼ę▓Š═╩ŪĄ┌Č■╝ŠČ╚Ż¼╦─į┬Ę▌ĄĮ╬Õį┬Ę▌Ż¼░┘žø┘Å╬’ųąą─┤¾╝sŽ┬ĮĄ80%ĪŻ

ŠĆ╔Ž▓┐Ęųė╔ė┌╗∙ĄA║▄▒Ī╚§Ż¼įŁüĒį÷ķLĘ∙Č╚┤¾╝sį┌5%ęįŽ┬Ż¼Å─╗∙ĄAŲĮ┼_ĄĮ╔╠ŲĘüĒį┤Ż¼į┘ĄĮåT╣żĄ─╝╝ąg╝╝─▄Ż¼Č╝▀h▀hø]ėą▀_ĄĮæ¬ī”ę▀Ūķ┤╬╔·×─ļy╦«ŲĮŻ¼š¹¾w╔Ž┐┤Ż¼ŠĆ╔ŽĄ─žĢ½IČ╚║▄ąĪĪŻ

░┘┬ōą┬ķ_1╝ę┘Å╬’ųąą─

ųžæc░┘žøĪó┤¾╔╠│ų└mĻPĄĻ

Å─2022─Ļę╗╝ŠČ╚░┘žø╣½╦Š┼¹┬ČĄ─ĮøĀIöĄō■┐┤Ż¼ķ_ĻPĄĻäėū„▓ó▓╗ČÓĪŻ

ę╗╝ŠČ╚Ż¼āH░┘┬ō╣╔Ę▌į┌╚A¢|Ąžģ^ą┬ķ_ę╗╝ę┘Å╬’ųąą─ĪŻ

ĻPĄĻŪķørüĒ┐┤Ż¼ųžæc░┘žøĻPķ]╦─┤©Ąžģ^1╝ę░┘žøĄĻŻ¼Č°┤¾╔╠╣╔Ę▌ĻPķ]įS▓²┤¾╔╠ą┬¼ö╠ž┐éĄĻĪŻ

ō■ŽżŻ¼į┌įS▓²ĮøĀI┴╦11─ĻĄ─ą┬¼ö╠ž┐éĄĻė┌2022─Ļ3į┬š²╩Į═Żų╣ĀIśIŻ¼Č°╚ź─Ļ┤¾╔╠╣╔Ę▌ĻPķ]5╝ęķTĄĻŻ¼▓ó│Ę│÷ÓŹų▌╩ął÷ĪŻ

ųžæc░┘žøį┌2021─Ļę▓ĻPķ]ę╗╝ęķTĄĻŻ¼▓óį┌┤╦Ū░ą¹▓╝Ż¼2022─Ļųžæc░┘žøīó└^└mĻPķ]┼ż╠ؤo═¹╗“š▀ūŌ╝sĄĮŲ┌Ą─22╝ęķTĄĻĪŻ

Ė∙ō■┬ō╔╠ŠW┤╦Ū░ĮyėŗŻ¼2022─Ļę┴╩╝ų┴Į±4éĆį┬Ż¼ęčĮøėą10╝ę░┘žø╔╠ł÷Ļæ└mĻPĄĻŻ¼ĻPĄĻ╔Ēė░ųąų„ę¬ęį═Ō┘Y░┘žø×ķų„Ż¼░³└©SM░┘žø╠ņĮ“ĄĻĪóą┬╩└Įń░┘žø│╔Č╝ĄĻĪóą┬╩└Įń░┘žø╣■Ā¢×IĄĻĪóųžæc▀h¢|░┘žø┤¾Č╝Ģ■ĄĻĪóųžæcĖ╗░▓░┘žøĪóŲĮ║═╠├░┘žøķL╔│¢|╠┴ĄĻĪŻā╚┘Y░┘žøųąŻ¼─Ž│Ū░┘žøÅV╬„ā╔ĄĻĪóįS▓²ą┬¼ö╠ž┐éĄĻĪó¢|░┘╗©Ąž×│░┘žøĄ╚Š∙ęčķ]ĄĻĪŻ

│÷┬Ęį┌──Ż┐

Å─é„ĮyĄ─░┘žøĪó┘Å╬’ųąą─ĪóŖW╠ž╚R╦╣ĄĮĮ³ą®─Ļ╗¤ßĄ─ßt»¤Īó├ŌČÉĪóą┬─▄į┤Ż¼░┘žø╔Ž╩ą╣½╦ŠĄ─ČÓį¬╗»Ą└┬ĘįĮū▀įĮīÆĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─Įyėŗ░l¼FŻ¼┤╦Ū░░┘žøĄ─ČÓį¬╗»░lš╣Ė³╝»ųąį┌▓═’ŗĪóŠŲĄĻĪóé}ā”╬’┴„Ą╚ŅIė“Ż¼Į³─ĻüĒŻ¼├ŌČÉĪóßt»¤Īóą┬─▄į┤ätūāĄ├╗¤ßĪŻ

ęįßt╦Ä×ķ└²Ż¼įźł@╣╔Ę▌Īó─ŽŠ®ą┬░┘Īó┤¾¢|ĘĮĪó║╝ų▌ĮŌ░┘ĪóØh╔╠╝»łFĪó║ŻīÄŲż│ŪĪó╔Ž║Żą┬╩└ĮńĄ╚╝Ŗ╝Ŗ▀M▄Ŗ▀@ę╗ŅIė“Ż¼╔§ų┴ßt»¤śIäšęčĮø│╔×ķ▓┐ĘųŲ¾śIų„ę¬╩š╚ļüĒį┤ĪŻ

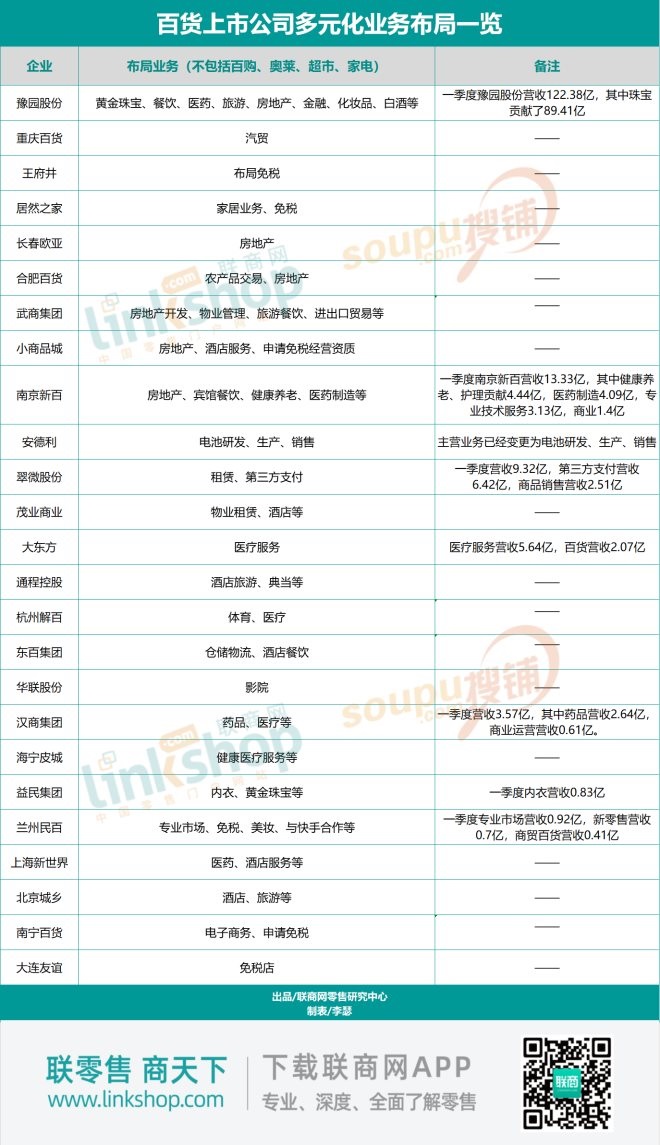

Ė∙ō■─ŽŠ®ą┬░┘┼¹┬ČĄ─ĮøĀIöĄō■Ż¼ę╗╝ŠČ╚─ŽŠ®ą┬░┘īŹ¼FĀI╩š13.33ā|į¬Ż¼Č°Ųõ╔╠śI▓┐ĘųĀI╩šāH×ķ1.4ā|į¬Ż¼ĮĪ┐ĄB└ŽĪóūo└ĒĀI╩š4.44ā|į¬Ż¼ßt╦ÄųŲįņĀI╩š4.09ā|į¬Ż¼▀@Š═ęŌ╬Čų°ßt»¤«aśIĀI╩šš╝▒╚╝s×ķ64%Ż╗

┤¾¢|ĘĮę▓┼c─ŽŠ®ą┬░┘ŅÉ╦ŲŻ¼Ųõßt»¤Ę■äšę╗╝ŠČ╚ĀI╩š5.64ā|į¬Ż¼Č°░┘žøĀI╩š2.07ā|į¬Ż╗Øh╔╠╝»łFę╗╝ŠČ╚ĀI╩šųąŻ¼╦ÄŲĘš╝▒╚74%ĪŻ

│²┴╦Ī░ßt»¤¤ßĪ▒═ŌŻ¼├ŌČɤßę▓▓╗╚▌║÷ęĢĪŻ

═§Ė«Š«Īó╠mų▌├±░┘Īó┤¾▀BėčšxĪóŠė╚╗ų«╝ę╝Ŗ╝Ŗ▓╝Šų├ŌČÉŻ¼─ŽīÄ░┘žøĪóąĪ╔╠ŲĘ│ŪĄ╚ę▓Ž╚║¾╔Ļšł├ŌČÉĮøĀI┘Y┘|ĪŻ

┤╦═ŌŻ¼įźł@╣╔Ę▌▓╝ŠųŅIė“ęčĮøčė╔ņų┴░ūŠŲĪó├└ŖyŻ¼╠mų▌├±░┘ę▓ęč▀M╚ļ├└Ŗy┘ÉĄ└ĪŁĪŁ×ķ┴╦īżšęą┬į÷ķL³cŻ¼░┘žøąąśIš²į┌┤¾─æćLįćĪŻ

ę▓ėą▓┐ĘųŲ¾śI▀xō±Ī░╦”Ą¶░┘žøĪ▒░³ĖżĪŻ

Į“䱜Iė┌2020─Ļų├│÷░┘žø┘Y«aŻ¼ų├╚ļć°ķ_ą┬─▄į┤┐Ų╝╝ėąŽ▐╣½╦Š100%╣╔ÖÓŻ¼▓óė┌2021─ĻĒś└¹═Ļ│╔ųžĮMŻ¼īóų„ĀIśIäšūā×ķą┬─▄į┤ļŖ┴”ĪŻ

╝▒ė┌▐Dą═Ą─░▓Ą┬└¹ę▓═©▀^╩š┘ÅīÄ▓©üåÕ\ļŖūė┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š╣╔ÖÓ═Ļ│╔▐Dą═Ż¼─Žµ┌ļŖ│ž│╔×ķŲõ║╦ą─┘Y«aĪŻ

┼╦ė±├„▒Ē╩ŠŻ║Ī░░┘┘ÅŅÉ╔╠śIŲ¾śIę¬öU┤¾«aŲĘĄ─Ę∙Č╚Ż¼ę▓Š═╩ŪĮøĀI«aŲĘĄ─īÆČ╚Ż¼▀@╩Ūę╗éĆ║▄║├Ą─╠Į╦„Ż¼ū÷║├┴╦┐╔ęįö[├ōōĒöDĄ─═¼┘|╗»ĖéĀÄĪŻŲõų„ę¬░lš╣ĘĮŽ“æ¬įōć·└@┤¾▒Ŗ╔·╗ŅąĶŪ¾▒Š╔ĒŻ¼Č°▓╗æ¬├ōļx╔·╗ŅŽ¹┘M▒╚▌^▀hĄ─ŠW┘Å╝╝ągŲĮ┼_Ū■Ą└Īó═Č┘Y─▄į┤Ą╚ĪŻęį═Č┘Yßt╦ÄĪóB└ŽĄ╚ŽÓĻPĄ─┤¾▒ŖĮĪ┐Ą«aŲĘ×ķ└²Ż¼╚ń╣¹į┌š■▓▀╔Ž─▄ē“┤“═©Ż¼īó╩Ūę╗éĆĘŪ│Ż║├Ą─░lš╣ĘĮŽ“ĪŻĪ▒

│²┴╦ČÓį¬╗»▓╝Šų═ŌŻ¼░┘žøę▓▓ó╬┤Ę┼Śēūį╔Ē╔╠śI─Ż╩Įäōą┬ĪŻ

Å─ą┬┴Ń╩█ĄĮķTĄĻśIäš─Ż╩Įäōą┬Ż©▒╚╚ń═§Ė«Š«═Ų│÷┘I╩ų░┘žø¢|░▓ŅŻÕ\Ż¼░┘┬ōTX╗┤║ŻŻ®Ż¼░┘žøąąśIŅIŅ^č“ę╗ų▒į┌īżšęą┬ĘĮŽ“Ż¼╠žäe╩ŪļSų°ų▒▓źĪó├ŌČɤß┼dŲŻ¼░┘žøąąśIČ╠Ģ║Ą──├ĄĮ┴╦Ė³ČÓĄ─Ī░įÆšZÖÓĪ▒Ż¼╚╗Č°ę▀ŪķĪ░║┌╠ņ∙ZĪ▒Ą─│ų└mė░ĒæŻ¼╦Ų║§ėųūī░┘žøąąśIąąäėūāĄ├▀tŠÅĪŻ

═§Ė«Š«ūį2020─Ļ─├ĄĮ├ŌČÉ┼Ųšš║¾Ż¼ĒŚ─┐▀t▀t╬┤─▄┬õĄžĪŻ

┼╦ė±├„šJ×ķŻ¼▓╝Šų├ŌČÉ╩Ūę╗éĆš■▓▀ĘĮŽ“Ż¼ų„ę¬╩Ū┐┌╠¢Ż¼╔µ╝░ĄĮ▓╗═¼Ū■Ą└Ą─«aŲĘ╩┌ÖÓ║═š■▓▀ų«ķgĄ─Į╗õhŻ¼▒╚╚ńšfČÉ╩šš■▓▀║═ČÉ╩šĄ─╔Ž╝ē╣▄└Ē▓┐ķTų«ķgĄ─ģfš{Ż¼╦∙ęį▀@╝■╩┬Ūķ▓╗╩Ū║▄╚▌ęūū÷ĪŻ

═§Ė«Š«į┌2021─ĻśI┐āšf├„Ģ■╔Žę▓├„┤_ųĖ│÷ūį╚ĪĄ├├ŌČÉ┼ŲššęįüĒŻ¼╣½╦Š╩╝ĮKį┌╚½┴”═Ų▀M├ŌČÉśIäš┬õĄžĄ─Ė„ĒŚ£╩éõ╣żū„Ż¼░³└©łFĻĀĮMĮ©Ż¼ĒŚ─┐┬õĄžĄ─Ė„ŅÉģfš{£Ž═©Ż¼╣®æ¬µ£Īó╬’┴„é}ā”ĪóĀIõN═ŲÅVĪóą┼ŽóŽĄĮyĪóŠĆ╔Ž▀\ĀIęį╝░┐ńŠ│ļŖ╔╠Ą╚ĮøĀI£╩éõ╣żū„ĪŻĄ½ė╔ė┌├ŌČÉśIäš┤_īŹ┤µį┌║▄ÅŖĄ─š■▓▀ąįŻ¼─┐Ū░╔ą╬┤ėąĒŚ─┐┬õĄžĪŻ

ĮYšZ

┼╦ė±├„ųĖ│÷Ż¼ī”ė┌š¹éĆąąśIüĒšfŻ¼▀@╚²─Ļą╬│╔┴╦ę╗éĆÜv╩Ę▐Dą══▌ĄžĪŻ

Ī░╚²─Ļę▀ŪķŻ¼ī”╔╠śI┴Ń╩█ąąśI╠ß│÷Ą─╦╝┐╝ĪóĮ╠ė¢╩Ū║▄╔Ņ┐╠Ą─Ż¼į┌Š▀éõ╚½Ū■Ą└╝╝ągĄ─Śl╝■Ž┬Ż¼Ņ^▓┐Ų¾śI┐ņ╦┘░lš╣Ą─▒│Š░Ž┬Ż¼╚į╚╗ø]ėą╝░Ģrš{š¹ĮM┐Śæ┬įŻ¼ėąą¦Ė·▀MąąśI░lš╣Ą─▓ĮĘźŻ¼▓óŪęŻ¼ī”ė┌ę▀Ūķ┤╬╔·×─ļyø]ėą▓╔╚Īėąą¦Ą─╩Ķ╔óæ¬ī”æ┬įŻ¼▀@╩Ū╣▄└ĒøQ▓▀š▀╚╦×ķįņ│╔Ą─└¦ŠųŻ¼▓╗─▄═Ļ╚½═ŲŽ“ę▀Ūķė░ĒæĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį