║╝ų▌ĄĮĄūėąČÓ╔┘éĆ┘Å╬’ųąą─Ż┐╬ęéāū÷┴╦ę╗┤╬Įy(t©»ng)ėŗ

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)&╦čõüŠW(w©Żng)

ū½╬─/═§č®

ę╗éĆ│Ū╩ąĄ─╔╠śI(y©©)▀ģĮńį┌──└’Ż¼ŽÓą┼▀@╩Ūī”├┐ę╗éĆ│Ū╩ąĄ─ņ`╗Ļ┐Įå¢ĪŻ

ū„×ķą┬ę╗ŠĆ│Ū╩ąĄ─┤·▒ĒŻ¼║╝ų▌Ą─│Ū╩ąĄž╬╗ęč¤oąĶ┘ś╩÷ĪŻ▀^╚ź║▄ķLĢrķgā╚(n©©i)Ż¼║╝ų▌Ą─╔╠śI(y©©)╩ął÷▒╗▒ŠĄž╔╠śI(y©©)┤¾„{░č│ųŻ¼╚▒Ę”ĖéĀÄŻ¼š¹¾w╗Ņ┴”▓╗ūŃĪŻļSų°G20ĘÕĢ■Īóüå▀\Ģ■Ą╚ć°ļHĢ■ūh┘É╩┬Ą─Ž╚║¾┬õĄžŻ¼║╝ų▌Ą─ć°ļH╗»╔ĒĘ▌▒╗ÅVĘ║šJ(r©©n)┐╔Ż¼Ųõ╔╠śI(y©©)ķ_░l(f©Ī)Øō┴”ę▓╩▄ĄĮįĮüĒįĮČÓĄ─┤¾┼Ųķ_░l(f©Ī)╔╠ŪÓ▓AŻ¼║╝ų▌Ą─╔╠śI(y©©)╩ął÷ę▓▒╗ūó╚ļ┴╦ę╗╣╔╣╔╗Ņ╦«ĪŻ

į┌▓╝Šųę╗ū∙│Ū╩ąų«Ū░Ż¼ąĶę¬ī”Ųõ▀M(j©¼n)ąą╚½├µĄ─╩ął÷š{(di©żo)蹯¼ŪÕ│■▀@ū∙│Ū╩ą¼F(xi©żn)ėąĄ─╔╠śI(y©©)Ė±ŠųĪóąąśI(y©©)╦«£╩(zh©│n)ĪóŽ¹┘M─▄┴”Ą╚Ż¼▓┼─▄ėąĄ─Ę┼╩ĖĪŻ

▒ŠŲ┌ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘŠ█Į╣║╝ų▌Ż¼ī”║╝ų▌┤µ┴┐╔╠śI(y©©)╩ął÷▀M(j©¼n)ąą┴╦ę╗Ę¼├■ĄūĪŻ╩ūŽ╚īó┤╦┤╬Įy(t©»ng)ėŗĄ─ś╦(bi©Īo)£╩(zh©│n)ū„ę╗éĆšf├„Ż║

1ĪóĮy(t©»ng)ėŗĘČ«Ā░³└©Įžų┴2022─Ļ6į┬20╚šęčķ_śI(y©©)Ūę╔╠śI(y©©)Į©ų■├µĘe2╚fĘĮęį╔ŽĄ─┘Å╬’ųąą─Īó░┘žøĄĻĪó╔╠śI(y©©)ĮųĪóŖW╠ž╚R╦╣Ą╚Ż¼▓╗║¼╬┤ķ_śI(y©©)Ą─Ū░╩÷ĒŚ─┐Ż¼ę▓▓╗║¼īæūųśŪĪóīŻśI(y©©)ĄĻĪó┼·░l(f©Ī)╩ął÷Ą╚Ż╗

2Īóė╔ė┌Ė„ĒŚ─┐╔╠śI(y©©)Į©├µ┐┌ÅĮ▓╗ę╗Ż¼ėąĄ─╠▐│²═Ż▄ćł÷ėąĄ─╬┤╠▐│²Ż¼╣╩Įy(t©»ng)ėŗāH╣®ģó┐╝Ż╗

3ĪóöĄ(sh©┤)ō■(j©┤)ą┼ŽóüĒį┤ė┌Ė„ĒŚ─┐╣┘ĘĮ┘Y┴ŽĪó├Į¾w╣½ķ_ł¾Ą└Ą╚Ż¼╚ńėą╝ä┬®Ż¼ÜgėŁųĖš²ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Įžų┴2022─Ļ6į┬20╚šŻ¼║╝ų▌╚½╩ą(║¼10éĆ╩ą▌Āģ^(q©▒)Īó2éĆ┐hĪó1éĆ┐h╝ē╩ą)ęčķ_śI(y©©)Ą─┤¾┤¾ąĪąĪĄ─╔╠śI(y©©)ĒŚ─┐│¼▀^250éĆŻ¼Ųõųą╔╠śI(y©©)Į©ų■├µĘeĪ▌2╚fĘĮĄ─ĒŚ─┐╣▓ėŗ191éĆŻ¼╔╠śI(y©©)¾w┴┐║Žėŗ│¼1200╚fĘĮĪŻ

01

ų„│Ūģ^(q©▒)╔╠śI(y©©)├▄Č╚┤¾

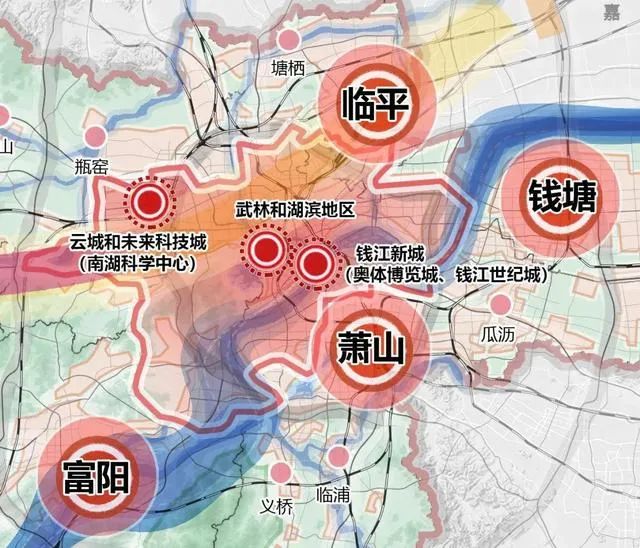

╔╠śI(y©©)ģ^(q©▒)ė“ĮY(ji©”)śŗ(g©░u)ąį╩¦║Ō

2021─ĻŻ¼║╝ų▌ģ^(q©▒)ė“ęÄ(gu©®)äØėą┴╦╚½ą┬Ą─ā×(y©Łu)╗»š{(di©żo)š¹Ż¼Įø(j©®ng)▀^│ĘõN║═įO(sh©©)┴óŻ¼š{(di©żo)š¹║¾Ą─ģ^(q©▒)äØ×ķ╔Ž│Ūģ^(q©▒)Īó╣░╩¹ģ^(q©▒)Īó╬„║■ģ^(q©▒)Īó×IĮŁģ^(q©▒)Īó╩Æ╔Įģ^(q©▒)ĪóėÓ║╝ģ^(q©▒)Īó┼RŲĮģ^(q©▒)ĪóÕX╠┴ģ^(q©▒)ĪóĖ╗Ļ¢ģ^(q©▒)Īó┼R░▓ģ^(q©▒)Īó═®Å]┐hĪó┤Š░▓┐hĪóĮ©Ą┬╩ąŻ¼╝┤10éĆ╩ą▌Āģ^(q©▒)Īó2éĆ┐hĪó1éĆ┐h╝ē╩ąĪŻ

║╝ų▌╩ąć°═┴┐šķgęÄ(gu©®)äØ┐šķgĮY(ji©”)śŗ(g©░u)╩ŠęŌłD

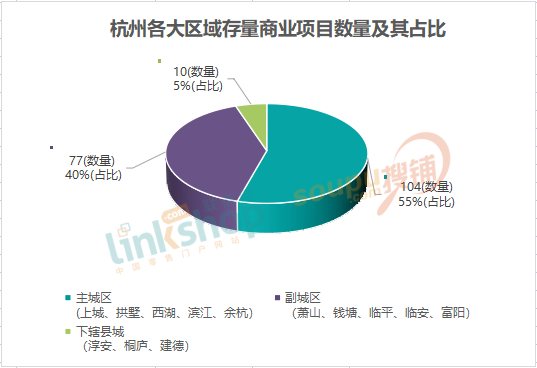

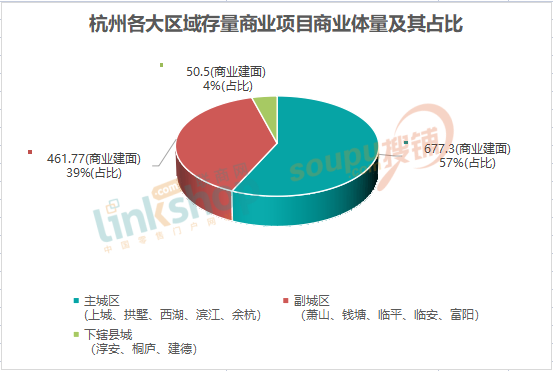

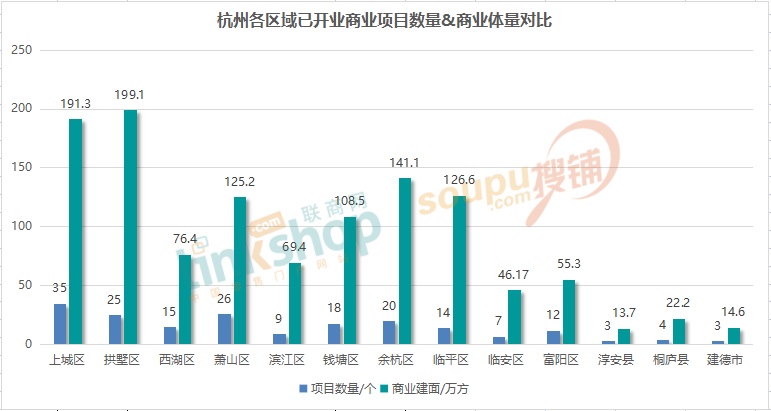

Å─║╝ų▌Ė„ģ^(q©▒)╔╠śI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅüĒ┐┤Ż¼╩«┤¾╩ą▌Āģ^(q©▒)š╝ō■(j©┤)Į^ī”╔╠śI(y©©)╣®æ¬(y©®ng)ų„┴”Ż¼╔╠śI(y©©)¾w┴┐2╚fĘĮęį╔ŽĄ─ĒŚ─┐▀_(d©ó)181éĆŻ¼║Žėŗ╔╠śI(y©©)¾w┴┐│¼▀^1140╚fĘĮĪŻŲõųąė╔╔Ž│ŪĪó╣░╩¹Īó╬„║■ĪóėÓ║╝Īó×IĮŁĮM│╔Ą─╬Õ┤¾ų„│Ūģ^(q©▒)┤µ┴┐╔╠śI(y©©)ĒŚ─┐╣▓ėŗ104éĆŻ¼š╝▒╚54.45%Ż¼╩Æ╔ĮĪóÕX╠┴Īó┼RŲĮĪó┼R░▓ĪóĖ╗Ļ¢ĮM│╔Ą─╬Õ┤¾Ė▒│Ūģ^(q©▒)╔╠śI(y©©)¾w┴┐2╚fĘĮęį╔ŽĄ─ęčķ_śI(y©©)ĒŚ─┐öĄ(sh©┤)┴┐×ķ77éĆŻ¼š╝▒╚40.31%Ż¼Č°┤Š░▓Īó═®Å]ĪóĮ©Ą┬ā╔┐hę╗╩ąŲš▒ķ╚▒Ę”┤¾ą═╔╠śI(y©©)¾wŻ¼Ę¹║Žę¬Ū¾Ą─╔╠śI(y©©)ĒŚ─┐öĄ(sh©┤)┴┐║Žėŗ×ķ10éĆŻ¼āHš╝▒╚5.23%ĪŻ

ą┬š{(di©żo)š¹║¾Ą─║╝ų▌ģ^(q©▒)äØŽ┬Ż¼╬Õ┤¾ų„│Ūģ^(q©▒)Ą─├µĘe×ķ1517ŲĮĘĮ╣½└’Ż¼╬Õ┤¾Ė▒│Ūģ^(q©▒)ĪóŽ┬▌Āā╔┐hę╗╩ąĄ─├µĘeĘųäe╩Ū6483ŲĮĘĮ╣½└’║═8596ŲĮĘĮ╣½└’(├µĘeöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║├±š■▓┐╣┘ĘĮķT涊W(w©Żng)šŠ)Ż¼ī”šš┼cų«ŽÓæ¬(y©®ng)Ą─╔╠śI(y©©)ĒŚ─┐öĄ(sh©┤)┴┐║═¾w┴┐Ż¼┐╔ų¬ų„│Ūģ^(q©▒)╔╠śI(y©©)├▄Č╚▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌Ė▒│Ūģ^(q©▒)ęį╝░ų▄▀ģ┐h╩ąŻ¼═¼Ģrę▓’@¼F(xi©żn)│÷╔╠śI(y©©)░l(f©Ī)š╣Ą─ģ^(q©▒)ė“ĮY(ji©”)śŗ(g©░u)ąį╩¦║ŌĪŻ

Å─╔╠śI(y©©)ĒŚ─┐┤¾ŅÉüĒ┐┤Ż¼╔╠śI(y©©)ŠC║Ž¾w║═┘Å╬’ųąą─š╝ō■(j©┤)Į^ī”ų„┴”Ż¼ČÓ▀_(d©ó)160éĆŻ¼š╝▒╚83.77%Ż¼░┘žø(12éĆ)ĪóŖW╠ž╚R╦╣(7éĆ)Īó╔╠śI(y©©)Įų(12éĆ)Ą╚ĒŚ─┐š╝▒╚Ęųäe╩Ū6.28%Ż¼3.67%Ż¼6.28%ĪŻ

02

ū÷ā×(y©Łu)┤µ┴┐

║╦ą─╔╠╚”┤µ┴┐Ė─įņ╔²╝ēĢr┤·ęčų┴

Å─╔╠╚”üĒ┐┤Ż¼╩ąųąą─║╦ą─╔╠╚”┤µ┴┐╩ął÷ĘĆ(w©¦n)Č©Ż¼╔╠╚”ā╚(n©©i)ų„┴”╔╠ł÷ķ_śI(y©©)─ĻŽ▐│¼▀^5─Ļęį╔ŽŻ¼éĆäe╔§ų┴│¼10─Ļęį╔ŽŻ¼╚ń╬õ┴ų╔╠╚”Ą─║╝ų▌┤¾ÅBĪóŃy╠®░┘žø╬õ┴ų┐éĄĻŻ¼ÕXĮŁą┬│ŪĄ─║╝ų▌╚fŽ¾│ŪĄ╚ĪŻ└Ž┼Ų╔╠ł÷┐═┴„ę╗Č©│╠Č╚╔ŽĢ■▒╗╔╠╚”ā╚(n©©i)▓╗öÓ╚ļŠųĄ─ą┬ä▌┴”Ęų┴„Ż¼Ą½┐é¾w╔Žļyęį║│äė└Ž┼Ų╔╠ł÷Ą─ų„ī¦(d©Żo)Ąž╬╗ĪŻ▀@³cį┌╔Ž╩÷é„Įy(t©»ng)³SĮ╔╠╚”▒Ē¼F(xi©żn)Ą├ė╚×ķ├„’@ĪŻ

ļSų°║╦ą─╔╠╚”═┴Ąž┘Yį┤╚šęµŽĪ╚▒Ż¼╔╠śI(y©©)ė├Ąž▒╗Ī░╣ŽĘųĪ▒┤∙▒MŻ¼ģ^(q©▒)ė“╔╠śI(y©©)░l(f©Ī)š╣Ą─ų„ą²┬╔ęčÅ─į÷┴┐▐D(zhu©Żn)Ž“┤µ┴┐Ė─įņ╔²╝ēŻ¼Ė„┤¾╔╠ł÷╗“åóäė║Ų┤¾Ą─śI(y©©)æB(t©żi)š{(di©żo)Ė─Ż¼╗“╝ė╦┘ŲĘ┼Ų¤©ą┬Ż¼ęįæ¬(y©®ng)ī”▓╗öÓ╝ėäĪĄ─ąąśI(y©©)ĖéĀÄŻ¼ØMūŃ┐ņ╦┘ūā╗»Ą─Ž¹┘MąĶŪ¾ĪŻ╚ń╬õ┴ų╔╠╚”Ī░ĄĻ═§Ī▒║╝ų▌┤¾ÅBÅ─2018─Ļ10į┬ķ_╩╝Š═åóäė╚²─ĻŲ┌š{(di©żo)Ė─Ż¼Bū∙╔▌│▐ŲĘĻć╚▌╚½├µ¤©ą┬╔²╝ēŻ╗Ńy╠®░┘žø╬õ┴ų┐éĄĻ▓╗öÓöU(ku©░)│õć°ļHĖ▀╗»ŲĘ┼ŲĻćĀIŻ¼ņ¢╣╠Ųõ├└ŖyśI(y©©)æB(t©żi)ā×(y©Łu)ä▌ĪŻ

║■×I╔╠╚”▀@▀ģŻ¼║■×IŃy╠®in77Ū░║¾═©▀^8─ĻĄ─ĢrķgĘųŲ┌ķ_│÷AĪóBĪóCĪóDĪóE╬Õģ^(q©▒)╔╠śI(y©©)Ż¼ū÷ĄĮĖ„ģ^(q©▒)Ė„ėąČ©╬╗║═╠ž╔½Ż¼═¼Ģrį┌╩ūĄĻŲĘ┼Ų╔ŽĄ─šą─╝▓╗▀zėÓ┴”Ż¼│ų└m(x©┤)░l(f©Ī)ō]Ņ^▓┐╔╠ł÷║ń╬³ą¦æ¬(y©®ng)ĪŻ╣ż┬ō(li©ón)CC║═║■×I88ā╔ū∙└Ž╔╠ł÷ŽÓ└^Ė─Ņ^ōQ├µŻ¼Ęųäeė┌2019─Ļ║═2021─Ļųžčb┴┴ŽÓŻ¼Ū░š▀┤¾┴”░l(f©Ī)š╣Ę║Ŗ╩śĘśI(y©©)æB(t©żi)Ż¼ę²╚ļ¤oėĪ┴╝ŲĘ╩└ĮńŲņ┼ץĻĪóüåų▐╩ū╝ęH&M╝ęŠė╝░┐ņĢr╔ąĪóėóć°╗╩╝ę═µŠ▀ŲĘ┼ŲHamleys║╝ų▌╩ūĄĻĄ╚ČÓéĆć°ļHĢr╔ąŲĘ┼ŲŻ╗║¾š▀ī”┐šķgŁh(hu©ón)Š│▀M(j©¼n)ąą┤¾ĄČķ¤Ė½Ą─š{(di©żo)Ė─Ż¼╝ė┤¾│▒┴„Ģr╔ąĖą║═¾w“×ĖąŻ¼▓óę²▀M(j©¼n)ČÓéĆųž┴┐╝ē╩ūĄĻŲĘ┼ŲĪŻ

ļm╚╗š{(di©żo)Ė─║¾╣ż┬ō(li©ón)CC║═║■×I88▓óø]ėąėŁüĒ╚╦ÜŌśI(y©©)┐āļp╔²Ą─└ĒŽļŠų├µŻ¼Ą½▓╗┐╔ʱšJ(r©©n)Ą─ę╗³c╩ŪŻ¼═Ō▓┐Łh(hu©ón)Š│║═Ž¹┘M┌ģä▌Ą─ūāĖ’š²“ī(q©▒)äėų°┤µ┴┐╔╠śI(y©©)▓╗öÓš{(di©żo)š¹ęįŲ┌╦óą┬ūį╝║Ą─┤µį┌ĖąĪŻ

łD/╣ż┬ō(li©ón)CC

03

ČÓ░ÕēKß╚Ų

ą┬ĒŚ─┐ų„æ(zh©żn)ł÷═Ōčė

«ö(d©Īng)Ž┬Ż¼║╝ų▌š²Å─Ī░╬„║■Ģr┤·Ī▒Ī░ÕX╠┴ĮŁĢr┤·Ī▒▀~Ž“Ī░┤¾║╝ų▌Ģr┤·Ī▒ĪŻ│Ū╩ą┐šķg╣Ū╝▄▓╗öÓčėš╣Ż¼╔╠śI(y©©)Ą─░l(f©Ī)š╣─┐╣Ōūį╚╗▓╗─▄▒╗╩°┐`Ż¼ąĶę¬Å─Ė³×ķŪ░š░Ą─ęĢĮŪ▀M(j©¼n)ąąų\Ų¬▓╝ŠųĪŻÅ─Į³─ĻüĒ║╝ų▌Ą─╔╠śI(y©©)į÷┴┐╩ął÷üĒ┐┤Ż¼ą┬ĒŚ─┐ų„æ(zh©żn)ł÷į┌╝ė╦┘═ŌčėŻ¼Ųõųąęį╬┤üĒ┐Ų╝╝│ŪĪóÕXĮŁ╩└╝o(j©¼)│Ū(ŖW¾w)Īó┤¾ĮŁ¢|Ą╚░ÕēKĄ─╔╠śI(y©©)░l(f©Ī)š╣ūŅ×ķčĖ╦┘ĪŻ

╬┤üĒ┐Ų╝╝│Ū╬╗ė┌ėÓ║╝ģ^(q©▒)Ż¼▒▒ų┴║╝ķLĖ▀╦┘╣½┬ĘŻ¼¢|ų┴║╝ų▌└@│ŪĖ▀╦┘╣½┬ĘŻ¼─Žų┴║╝╗šĖ▀╦┘╣½┬ĘŻ¼╬„ų┴─Ž║■Ż¼┐é├µĘe▀_(d©ó)113ŲĮĘĮ╣½└’ĪŻįō░ÕēKļm╚╗Ų▓Į▌^═ĒŻ¼Ą½░l(f©Ī)š╣čĖ├═Ż¼▓╗āH╝»Š█┴╦šŃĮŁ«a(ch©Żn)śI(y©©)Īó┐Ųäō(chu©żng)Īó╚╦▓┼Ą╚ā×(y©Łu)ä▌Ż¼ę▓Ēś└Ē│╔š┬Ąž░l(f©Ī)š╣│╔×ķ╔╠śI(y©©)ārųĄą┬Ė▀ĄžĪŻĮ³╬Õ─ĻüĒŻ¼ą┬į÷╔╠śI(y©©)¾w┤¾┴┐╚ļ╩ąŻ¼Å─ėH│╚└’ĪóEFC LIVEÜW├└ÅVł÷ĪóėÓ║╝╚f▀_(d©ó)ÅVł÷ĄĮŖW┐╦╦╣ÅVł÷Īó├└Ķ®ÅVł÷ĪóC+╬„╝╬ÅVł÷Ż¼į┘ĄĮ╝┤īóķ_śI(y©©)Ą─īܲłÅVł÷Ż¼į┌Į©Ą─╚fŽ¾│ŪĪó²ł║■╠ņĮųĄ╚Ż¼╬┤üĒ┐Ų╝╝│Ū╔╠śI(y©©)┼õ╠ūįĮüĒįĮ²R╚½Ż¼Ļć╚▌ę▓įĮüĒįĮÅŖ(qi©óng)┤¾ĪŻ

║╝ų▌│Ū╩ą¢|öU(ku©░)ĪóōĒĮŁ░l(f©Ī)š╣æ(zh©żn)┬į╝ėų«üå▀\Ģ■ą¦æ¬(y©®ng)ʧ╗»Ž┬Ż¼ōĒėą╩µ▀mā×(y©Łu)├└ĮŁ░ČŠĆĄ─ÕXĮŁ╩└╝o(j©¼)│Ū│╔×ķ┐é¾węÄ(gu©®)äØ├„┤_Ą─╬┤üĒ║╝ų▌╩ąųąą─ų«ę╗ĪŻįōģ^(q©▒)¢|┼R╩Æ╔Į┐Ų╝╝│ŪŻ¼╬„Įė×IĮŁģ^(q©▒)Ż¼▒▒┼R║╝ų▌╩ąš■Ė«±vĄžŻ¼─ŽĮė╩Æ╔ĮĮø(j©®ng)Ø·(j©¼)╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)Ż¼ęÄ(gu©®)äØ├µĘe22.27ŲĮĘĮ╣½└’ĪŻŲõųąŖW¾w░ÕēKĖ³▒╗ęĢ×ķ║╝ų▌Ą─Ī░Ļæ╝ęūņĪ▒Ż¼Ųõ╔╠śI(y©©)ārųĄį┌Ė„┬ĘŠ▐Ņ^Ą─ĀÄŽÓōī×®Ž┬ėŁüĒ▒¼░l(f©Ī)ĪŻ

╚ź─Ļ9į┬Ż¼░ÕēKā╚(n©©i)╬©ę╗┤¾ą═╔╠śI(y©©)¾wėĪ┴”ģRĄ┬┬Ī║╝ų▌ŖW¾wėĪŽ¾│Ūš²╩Įķ_śI(y©©)Ż¼ĒŚ─┐┐éĮ©ų■├µĘe25╚f®OŻ¼╩ŪėĪ┴”╝»łF(tu©ón)┬ō(li©ón)║ŽģRĄ┬┬Ī╝»łF(tu©ón)į┌║╝ų▌┤“įņĄ─å╬¾w¾w┴┐ūŅ┤¾Ą─┘Å╬’ųąą─Ż¼ę▓╩ŪėĪ┴”į┌║╝ų▌Ą─Ą┌╦─ū∙ėĪŽ¾│ŪĪŻ│²┤╦ų«═ŌŻ¼╚½ć°ūŅ┘ŹÕXĄ─░┘žøĄĻ═§SKP╚ļ±vė┌┤╦Ż¼╚AØÖ╝»łF(tu©ón)į┌üå▀\┤Õ┤“įņšŃĮŁ╩Ī╩ūū∙╚fŽ¾╠ņĄžŻ¼╝ė╔Ž║╝ų▌ų«ķTĪóą┼▀_(d©ó)ųąą─Ą╚Ė▀Č╦╔╠śI(y©©)Ż¼ŖW¾w░ÕēK²R╦ó╦óĄžė┐¼F(xi©żn)ę╗┼·Ąžś╦(bi©Īo)╔╠śI(y©©)Ż¼┤¾┼·ĒŚ─┐īó▄Q╔Ē║╝ų▌ę╗ŠĆ╔╠śI(y©©)╠▌ĻĀĪŻ

łD/║╝ų▌SKPą¦╣¹łD

┐éų«Ż¼ą┬┼d╔╠╚”╬┤üĒ╔╠śI(y©©)┐┤³c╩«ūŃŻ¼ī”é„Įy(t©»ng)║╦ą─╔╠╚”Ą─ø_ō¶║═Ęų┴„ę▓╩Ū’@Č°ęūęŖĄ─ĪŻ

04

╔ŅĖ¹║╝ų▌╩ął÷

Ņ^▓┐ķ_░l(f©Ī)╔╠╝ė╦┘ų„ī¦(d©Żo)╔╠śI(y©©)ć·║Žæ(zh©żn)

╚¶ė├ę╗éĆį~šZüĒą╬╚▌║╝ų▌─┐Ū░Ą─╔╠śI(y©©)░l(f©Ī)š╣├µ├▓Ż¼Ī░░┘╗©²RĘ┼Ī▒ūŅ×ķ┘NŪąĪŻ

ę╗▀ģ╩ŪŃy╠®ĪóĮŌ░┘Īó▒Ŗ░▓Īóķ_į¬Ą╚ę╗▒Ŗ▒Š═┴┴Ń╩█╔╠┘Q(m©żo)Ų¾śI(y©©)║═ķ_░l(f©Ī)▀\ĀI╔╠│ų└m(x©┤)▓╗öÓĄžķ_Į«?d©Īng)U═┴Ż¼┴Ēę╗▀ģ╚f▀_(d©ó)Īó╚AØÖĪó²ł║■ĪóīܲłĪóėĪ┴”Īó▒▒Š®╚A┬ō(li©ón)Ą╚╚½ć°ąįķ_░l(f©Ī)╔╠ĘõōĒČ°üĒŻ¼╝ėų«ą┬°Ö╗∙Īó║Ń┬ĪĪóą┬╩└ĮńĪó╝╬└’Ą╚ā×(y©Łu)┘|(zh©¼)Ė█┘Y░l(f©Ī)š╣╔╠Ą─╝Ŗų┴Ē│üĒŻ¼║╝ų▌╔╠śI(y©©)Ąž«a(ch©Żn)š²į┌ėŁüĒŪ░╦∙╬┤ėąĄ─┤¾ūāĖ’Ż║ę╗ĘĮ├µča(b©│)²R┴╦Ė„éĆ╔╠śI(y©©)ŠSČ╚Ż¼ØMūŃ┴╦ČÓį¬Ž¹┘MąĶŪ¾Ż¼┤┘▀M(j©¼n)┴╦ąąśI(y©©)Ą─│õĘųĖéĀÄŻ¼┴Ēę╗ĘĮ├µĖ▀Č╦╔╠śI(y©©)Ą─ŽÓ└^┬õĄžŻ¼ę▓īó┤¾Ę∙═ŲĖ▀║╝ų▌╔╠śI(y©©)╦«£╩(zh©│n)Ż¼╠ß╔²║╝ų▌ć°ļHŽ¹┘Mųąą─│Ū╩ąĄ─ą╬Ž¾Ąž╬╗ĪŻ

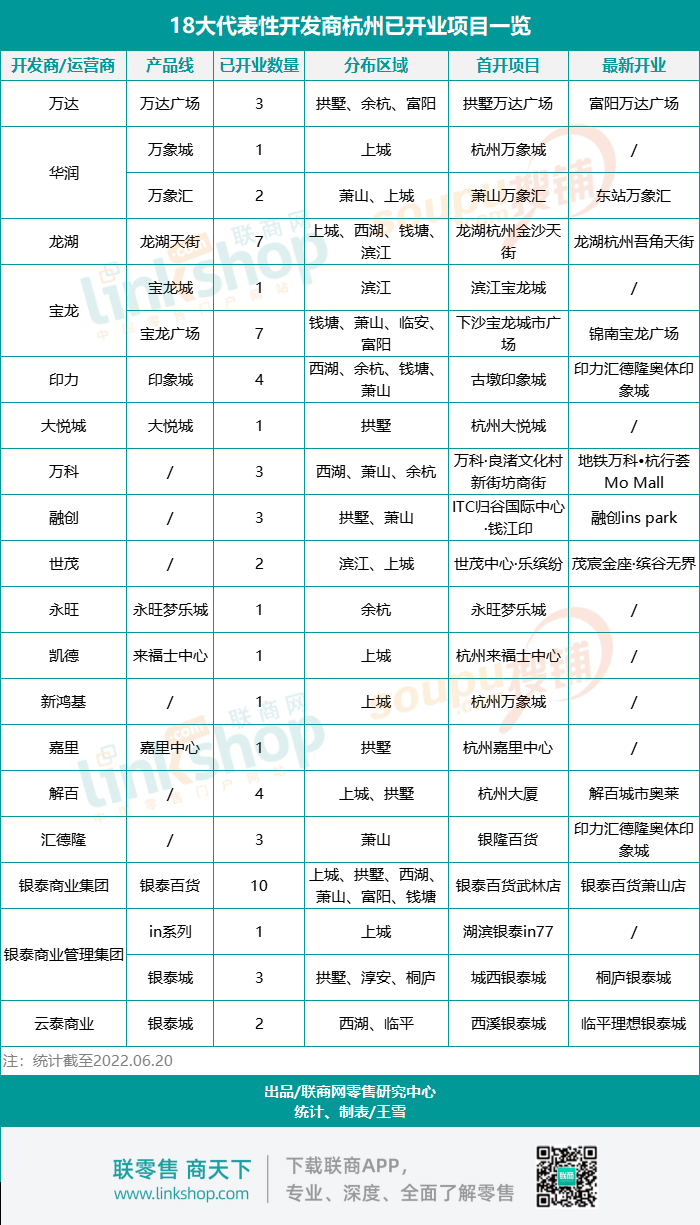

┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─╠ž┤╦Įy(t©»ng)ėŗ┴╦18┤¾┤·▒Ēąįķ_░l(f©Ī)╔╠į┌║╝ų▌Ą─ęčķ_śI(y©©)╔╠śI(y©©)ĒŚ─┐Ż¼┐╔ęį┐┤ĄĮŻ¼āHÅ─öĄ(sh©┤)┴┐╔ŽüĒ┐┤Ż¼Ńy╠®╔╠śI(y©©)╝»łF(tu©ón)(░ó└’)ķ_śI(y©©)ĒŚ─┐ūŅČÓŻ¼╣▓ķ_│÷┴╦10╝ęŃy╠®░┘žøĪŻŲõ┤╬╩ŪīܲłŻ¼ķ_│÷┴╦8éĆĒŚ─┐(║¼1éĆīܲł│ŪŻ¼7éĆīܲłÅVł÷)Ż¼²ł║■ęį7éĆĒŚ─┐╬╗ŠėĄ┌╚²ĪŻ

łD/18┤¾ķ_░l(f©Ī)╔╠ęčķ_śI(y©©)ĒŚ─┐

Å─▓╝Šų╦┘Č╚╔Ž┐┤Ż¼²ł║■«ö(d©Īng)ī┘Ą┌ę╗Ż¼│²┴╦ęčķ_śI(y©©)Ą─7ū∙╠ņĮųŻ¼─┐Ū░²ł║■į┌║╝ų▌▀Ćėą4ū∙╠ņĮųį┌Į©Ż¼ĘĮŽ“▒ķ▓╝║╝ų▌¢|─Ž╬„▒▒Ż¼░³└©×I┐Ą╠ņĮųĪó╔Ž│Ū╠ņĮųĪóįŲ│Ū╠ņĮų║═ć°Ę╝╠ņĮųŻ¼Š∙īóį┌╚²─Ļā╚(n©©i)Ļæ└m(x©┤)┴┴ŽÓĪŻ

▀@ā╔─ĻŻ¼²ł║■┘Y«a(ch©Żn)▀\ĀI─Ż╩ĮĖ³╝ė┌ģŽ“ČÓį¬╗»Ż¼▓╔╚Ī▌pųž┘Y«a(ch©Żn)▓ó┼eæ(zh©żn)┬įŻ¼į┌║╝ų▌įć╦«▌p┘Y«a(ch©Żn)ĒŚ─┐Ż¼╬ßĮŪ╠ņĮų║═ć°Ę╝╠ņĮųŠ═╩Ū²ł║■▌p┘Y«a(ch©Żn)▀\ĀIį┌║╝ų▌Ą─┬õĄžĪŻ

┤╦═ŌŻ¼╚AØÖĪóīܲłĪóėĪ┴”ĪóŃy╠®ę▓Č╝╝ė┐ņ┼▄±R╚”ĄžĪŻĖ█┘Y║══Ō┘Yķ_░l(f©Ī)╔╠ļm╚╗ū„ŲĘ▓╗ČÓŻ¼Ą½┤¾ČÓ▒Ż│ųų°Š½ŲĘ┬ĘŠĆŻ¼╬┤üĒīóŽÓ└^ėąųž░§ĒŚ─┐į┌║╝ų▌å¢╩└Ż¼░³└©ĮŁ║ėģRĄ─ą┬°Ö╗∙IFCŻ¼╬õ┴ų╔╠╚”Ą─║Ń┬ĪÅVł÷Ż¼═¹ĮŁ░ÕēKĄ─ą┬╩└Įń│Ū╩ą╦ćąg(sh©┤)ųąą─Ą╚ĪŻ

05

ōīš╝ĄžĶF╔╠śI(y©©)░l(f©Ī)š╣Ž╚ÖC(j©®)

TOD╔╠śI(y©©)Ēśä▌ß╚Ų

ļSų°╚šŪ░ĄžĶF3╠¢ŠĆĄ─╚½ŠĆķ_═©Ż¼║╝ų▌╚½╩ąĄžĶF▀\ĀI└’│╠▀_(d©ó)ĄĮ450╣½└’Ż¼╬╗┴ą╚½ć°Ą┌╬ÕĪŻ╚šęµ═Ļ╔Ų║═░l(f©Ī)▀_(d©ó)Ą─ĄžĶFŠW(w©Żng)Įj(lu©░)ę▓į┌╔Ņ┐╠ė░Ēæų°╔╠śI(y©©)Ė±ŠųĄ─ūā╗»Ż║ĄžĶFā×(y©Łu)įĮĄ─Ąž└Ē╬╗ų├║═ūįĦĄ─╚╦┴„ą¦æ¬(y©®ng)ė░Ēæ┴╦įĮüĒįĮČÓĄ─┘Å╬’ųąą─▀xųĘŻ¼ĄžĶF║═╔╠śI(y©©)Ą─ĻP(gu©Īn)ŽĄįĮüĒįĮŠo├▄ĪŻ

┤╦Ū░┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─į°Įy(t©»ng)ėŗŻ¼║╝ų▌11Ślį┌ĀIĄžĶF螊Ć┤¾┤¾ąĪąĪĄ─╔╠śI(y©©)¾w(║¼ķ_śI(y©©)║═į┌Į©)öĄ(sh©┤)┴┐┐éėŗėą87éĆ(╠▐│²ōQ│╦šŠ╔ŽųžÅ═(f©┤)Įy(t©»ng)ėŗĄ─ĒŚ─┐)ĪŻĖ„ŚlŠĆ┬ĘĄ─▒Ē¼F(xi©żn)▓╗ę╗Ż¼1╠¢ŠĆū„×ķ║╝ų▌ūŅįńž×═©Ą─ę╗ŚlĄžĶFŻ¼čžŠĆ╔╠śI(y©©)░l(f©Ī)š╣ŽÓī”▌^įńŻ¼╔╠śI(y©©)ĒŚ─┐öĄ(sh©┤)┴┐ę▓ūŅČÓŻ¼▀_(d©ó)ĄĮ┴╦21éĆŻ¼░³└©║╝ų▌┤¾ÅBĪó╝╬└’ųąą─Īó║■×IŃy╠®in77Īó²ł║■Į╔│╠ņĮųĄ╚┤µ┴┐╔╠śI(y©©)Ż¼ę▓ėą²ł║■×I┐Ą╠ņĮųĪóĖ█²łėŲśĘ│ŪĪó²ł║■ć°Ę╝╠ņĮųĄ╚į┌Į©╔╠śI(y©©)¾wĪŻ

ĄžĶF┐═┴„Ą─ī¦(d©Żo)╚ļ¤oę╔╩Ū╔╠śI(y©©)╚╦ÜŌĄ─░l(f©Ī)äėÖC(j©®)Ż¼ėąŽ▐Ą─³SĮĄžČ╬ūį╚╗ę²Ą├ę╗▒Ŗķ_░l(f©Ī)╔╠┌ģų«╚¶·FŻ¼²ł║■Īó╚AØÖĪóīܲłČ╝į┌║╝ų▌ĄžĶF螊Ć┤¾┴”▓╝ŠųŻ¼Ųõųą²ł║■Ī░ģó┼cČ╚Ī▒ūŅĖ▀Ż¼ęčį┌║╝ų▌▓╝Šų┴╦10ū∙╠ņĮųŻ¼Äū║§├┐ę╗ū∙Č╝┼cĄžĶF▀B═©ĪŻ

┤╦═ŌŻ¼ųTČÓīŹ┴”ķ_░l(f©Ī)╔╠Š∙į┌ōīš╝TOD╔╠śI(y©©)ķ_░l(f©Ī)Ž╚ÖC(j©®)Ż¼│²┴╦²ł║■Ż¼ā╚(n©©i)ĻæĄ─╚f┐ŲĪó╚AØÖŻ¼Ė█┘YĄ─ą┬°Ö╗∙Īó╝╬└’Ż¼į┌║╝ų▌Š∙ėąTOD┴”ū„å¢╩└╗“ßjßäųąĪŻęčķ_śI(y©©)Ą─ėąĄžĶF╚f┐Ų║╝ąą╦CŻ¼Į©įO(sh©©)ųąĄ─ätėą╚AØÖ│Ū▒▒╚fŽ¾│Ū║═ŠG═Ī┬ĘTODĒŚ─┐Ż¼ą┬°Ö╗∙║╝ų▌IFCŻ¼╝╬└’│Ū╩ąų«ąŪĒŚ─┐Ą╚ĪŻ

łD/ą┬°Ö╗∙IFCą¦╣¹łD

06

é„Įy(t©»ng)╔╠ł÷╝ė╦┘▐D(zhu©Żn)ą═

ę┬ų«╝ęš█Ļ¬║╝ų▌╩ął÷

▀^╚ź║▄ķLĢrķg└’Ż¼║╝ų▌╔╠śI(y©©)ė╔▒ŠĄž²łŅ^╔╠┘Q(m©żo)Ų¾śI(y©©)░č│ųų°ų„ę¬╩ął÷Ę▌Ņ~Ż¼╠žČ©Ą─╔╠śI(y©©)├µ├▓«a(ch©Żn)╔·┴╦╠žČ©Ą─Ž¹┘MėĪėøĪŻęįčė░▓┬Ę×ķ└²Ż¼Å─▒▒╣õĄĮ─ŽŻ¼│²┴╦Ńy╠®╦Ų║§▀Ć╩ŪŃy╠®Ż¼▀@śėĄ─«ŗ├µ▀Ć┴¶┤µį┌ŽÓ«ö(d©Īng)ę╗▓┐Ęų║╝ų▌╩ą├±ėøæøųąĪŻ╩┬īŹ╔ŽŻ¼▀@╩Ū░┘žøÅŖ(qi©óng)ä▌─Ļ┤·Ą─Üv╩ĘėĪūCĪŻ╚ńĮ±ļSų°śI(y©©)æB(t©żi)Ė³²R╚½ĪóĘšć·Ė³Ģr╔ąĪóŽ¹┘MĖ³Š▀¾w“×ĖąĄ─┘Å╬’ųąą─Ą─ß╚ŲŻ¼ęį╝░ļŖ╔╠Ą─ø_ō¶Ż¼é„Įy(t©»ng)░┘žø▓╗į┘╩ŪŽ¹┘Mš▀Ą─Ž¹┘M╩ū▀xĪŻ

Į³─ĻüĒŻ¼║╝ų▌Ņ^▓┐░┘žø╔╠ł÷┤·▒ĒŃy╠®░┘žøķ_╩╝öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ż¼░l(f©Ī)┴”ą┬┴Ń╩█śI(y©©)äš(w©┤)Ż¼╝ė╦┘ŠĆ╔ŽŠĆŽ┬╚┌║ŽŻ¼│╔×ķę╗╝ę╚½├µ╝▄śŗ(g©░u)į┌įŲ╔ŽĄ─╗ź┬ō(li©ón)ŠW(w©Żng)░┘žø╣½╦ŠŻ¼═žš╣ŠĆ╔ŽśI(y©©)äš(w©┤)į÷┴┐Ą─═¼ĢrŻ¼═©▀^▓╗öÓ╔²╝ēĄ─Ńy╠®╩ĮĘ■äš(w©┤)ę▓┤_▒Ż┴╦ŠĆŽ┬┐═┴„║═śI(y©©)┐āĪŻ┼c┤¾▓┐Ęųé„Įy(t©»ng)░┘žø▓╗öÓ╩š┐sæ(zh©żn)ŠĆ▓╗═¼Ą─╩ŪŻ¼Ńy╠®░┘žøŲ∙Į±╚įį┌│ų└m(x©┤)š╣ĄĻųąŻ¼īŹī┘ļyĄ├ĪŻ

╔╠śI(y©©)ĖéĀÄĢrĢr┐╠┐╠Č╝į┌╚ń┤¾└╦╠į╔│░Ń▀M(j©¼n)ąąų°║Y▀xŻ¼ėą╚╦ŠoĖ·Ģr┤·▓ĮĘź┴”ĀÄ╔Žė╬Ż¼Š═ėą╚╦▒╗Ģr┤·Ą─║ķ┴„┤▌ܦŻ¼„÷╚╗═╦│÷Üv╩Ę╬Ķ┼_ĪŻ

Į±─Ļ3į┬Ż¼ļSų°ę┬ų«╝ę║╝ų▌Ģr┤·ĄĻį┌ę╗ł÷╔╠śI(y©©)╝m╝Ŗųą┬õ─╗Ż¼▀@╝ę│╔┴óė┌2005─ĻĄ─▒Š═┴│Ū╩ąš█┐█░┘žøÅžĄūš█Ļ¬║╝ų▌╩ął÷ĪŻę┬ų«╝ęäō(chu©żng)┴óė┌Ī░│Ū╩ąŖW╚RĪ▒śI(y©©)æB(t©żi)├╚č┐ĢrŲ┌Ż¼│ąĮė┴╦īŹ¾wĄĻ░l(f©Ī)š╣Ą─Ģr┤·╝t└¹Ż¼½@Ą├┴╦┤¾┼·ōĒ▄OĪŻ▌x╗═ĢrŲ┌Ż¼ę┬ų«╝ęį°ę╗Č╚į┌║╝ų▌Ąžģ^(q©▒)ķ_│÷┴╦Ģr┤·ĄĻĪó│Ū¢|ĄĻĪóķl┼¬┐┌ĄĻĄ╚ČÓ╝ęķTĄĻĪŻ

Ą½ļSų°ĢrķgĄ─═ŲęŲŻ¼ŲõĮø(j©®ng)ĀI╣▄└ĒĄ─╚§³cę▓▓╗öÓ’@¼F(xi©żn)Ż¼ų▒ų┴▒╗═Ž┐ÕĪŻ╬„║■Ģr┤·ÅVł÷ĄĻ╩Ūę┬ų«╝ę░┘žøĄ┌ę╗╝ęķTĄĻŻ¼ęŌ┴xųž┤¾Ż¼į┌ŲõėÓķTĄĻ▓╗öÓĻP(gu©Īn)ķ]║¾╚įłį═”┴╦ę╗Č╬ĢrķgŻ¼Ą½ūŅĮK▀Ć╩Ūęį╩¦öĪ═╦ł÷Ż¼▓╗├Ō┴Ņ╚╦▀±ćuĪŻ

łD/įŁę┬ų«╝ęĢr┤·ĄĻęčūā╔Ē╬„║■Ģr┤·ÅVł÷│Ū╩ąŖW╠ž╚R╦╣

07

ķ_śI(y©©)▓╗╩ŪĮK³c

å¢Ņ}╔╠śI(y©©)▒╚▒╚Įį╩Ū

2022─ĻĄ─ę▀Ūķī”īŹ¾w╔╠śI(y©©)Ą─ø_ō¶ė░Ēæ▀h(yu©Żn)│¼ę▀Ūķ│§Ų┌Ż¼║╝ų▌ļm╚╗╬┤į┌ę▀Ūķųž×─(z©Īi)ģ^(q©▒)Ż¼Ą½ę▓Ģrėą┴ŃąŪę▀ŪķĄ─░l(f©Ī)╔·Ż¼éĆäeģ^(q©▒)ė“¤o┐╔▒▄├ŌĄž╩▄ĄĮę▀Ūķ╣▄┐žĄ─ė░ĒæŻ¼ŠĆŽ┬╔╠śI(y©©)ūį╚╗▒╗š²├µ▓©╝░Ż¼┐═┴„¾EĮĄŻ¼õN╩█õJ£pŻ¼Ą¶õü┬╩Ė▀Ų¾Äū║§│╔ąąśI(y©©)Ųš▒ķĀŅæB(t©żi)ĪŻ▓┐ĘųįŁ▒ŠŠ═┼Ū╗▓į┌╔·╦└▀ģŠēĄ─īŹ¾w╔╠ł÷ę“ę▀ŪķĄ─ĄĮüĒĖ³╩Ūč®╔Ž╝ė╦¬ĪŻ

į┌Įy(t©»ng)ėŗ║╝ų▌┤µ┴┐╔╠śI(y©©)╬’śI(y©©)▀^│╠ųąŻ¼╬ęéāę▓░l(f©Ī)¼F(xi©żn)┴╦å¢Ņ}╔╠śI(y©©)▒╚▒╚Įį╩ŪĪŻ╚ń╬╗ė┌╬„Ž¬░ÕēKĄ─▒▒┤¾┘Yį┤▓®č┼│ŪĪó┼RŲĮĄ─ŠGĄž╦ć╔ą─¦ĘĮĄ╚ĒŚ─┐╗∙▒Š╠Äė┌×l┼RĄ╣ķ]Ą─ĀŅæB(t©żi)Ż¼╚╦ÜŌæKĄŁĄ─╔╠ł÷Ė³╩Ūę╗ūźę╗┤¾░čĪŻ▀@Ųõųą▓╗Ę”Į╗═©ģ^(q©▒)╬╗▌^║├Ą─╔╠ł÷Ż¼Ą½ūŅĮK╗“ę“Č©╬╗Ą─Ų½▓ŅĪó▀\ĀI╣▄└ĒĄ─Č╠░Õęį╝░Ųõ╦¹═Ō▓┐Śl╝■│ĖųŌĄ╚ĘNĘNę“╦žŻ¼Įø(j©®ng)ĀI└Ł┐ĶŻ¼¤oĘ©│ą═ąŲģ^(q©▒)ė“Ž¹┘MĖ▀ĄžĄ─ųž?f©┤)?d©Īn)ĪŻ

ęčķ_śI(y©©)╔╠ł÷├µ┼RųTČÓ╠¶æ(zh©żn)Ż¼į┌Į©╗Iķ_Ą─╔╠śI(y©©)¾w└¦Š│Ė³╩Ū▓╗╔┘Ż¼ėąĄ─ķ_śI(y©©)Ģrķgę╗═Žį┘═ŽŻ¼ėąĄ─═Ż╣żŻ¼ėąĄ─Ė╔┤ÓĀĆ╬▓ĪŻ╚ń│Ū¢|ą┬│ŪĄ─Ė█²ł│ŪŻ¼2014─Ļäė╣żų┴Į±Ż¼öĄ(sh©┤)┤╬é„ķ_śI(y©©)Ż¼īę┤╬Ę┼°ØūėĪŻŲ┌ķgÅ─Ė█²ł┐ž╣╔ŚēūėĄĮųąĘ┐Įė▒PŻ¼į┘ę²╚ļ═§Ė«Š«žō(f©┤)ž¤(z©”)šą╔╠▀\ĀIŻ¼ūŅ║¾═§Ė«Š«ėų┼cų«ĮŌ│²║Žū„Ż¼Ė█²ł│Ū┐╔ų^├³═ŠČÓŌČĪŻ╚ńĮ±ĒŚ─┐├¹ūųęčĮø(j©®ng)Ė³├¹×ķĖ█²łėŲśĘ│ŪŻ¼ų┴Į±╚įį┌šą╔╠Ż¼ķ_śI(y©©)Ģrķgę└╚╗▓╗├„┤_ĪŻ

į┘╚ńŽ┬╔│Ą─╩└├»ÅVł÷Ż¼─├Ąž13─ĻŻ¼Ų┌ķgÜvĮø(j©®ng)2┤╬┴„┼─ĪóČÓ┤╬╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī║═ūā┘uŻ¼Ī░ö[ĀĆĪ▒Ą─ą╬Ž¾▓╗āHė|═┤ų°ų▄▀ģŠė├±Ż¼Ė³╩ŪŲŲē─┴╦░ÕēKĄ─│Ū╩ąĮń├µą╬Ž¾ĪŻ║├į┌─Ļ│§║╝ų▌┤¾ĮŁ¢|Ąž«a(ch©Żn)ķ_░l(f©Ī)ėąŽ▐╣½╦ŠęčīóŲõ╩š╚ļ─ęųąŻ¼Įo│÷┴╦ę╗ŠĆ╔·ÖC(j©®)ĪŻ

ĮY(ji©”)šZ

Ė∙ō■(j©┤)▀ģĮń½C╩ų?j©½n)?sh©┤)ō■(j©┤)Ż¼2021─Ļ║╝ų▌╚╦Š∙┘Å╬’ųąą─├µĘeį┌0.8®Oęį╔ŽŻ¼╬╗Šė╚½ć°Ū░┴ąŻ¼║╝ų▌╚▒▓╗╚▒╔╠śI(y©©)Ż¼Å─š¹¾w’¢║═Č╚╔Ž┐┤Ż¼’@╚╗▓╗╚▒Ż¼Ą½Å─ģ^(q©▒)ė“╔╠śI(y©©)░l(f©Ī)š╣ĮY(ji©”)śŗ(g©░u)╔Ž┐┤Ż¼╣®ąĶ▓╗ŲĮ║ŌĄ─├¼Č▄╩Ū┤µį┌Ą─ĪŻ

Į³─ĻüĒ╬ęéā┐┤ĄĮ┴╦║╝ų▌Ė▀Č╦╔╠śI(y©©)╦«£╩(zh©│n)į┌╝»¾w└Ł╔²Ż¼ą└╬┐Ą─═¼Ģrę▓▓╗─▄║÷ęĢąąśI(y©©)═¼┘|(zh©¼)╗»¼F(xi©żn)Ž¾╚šęµ╝ėäĪĄ─¼F(xi©żn)īŹĪŻ┼cŲõūā│╔▓╗▒╗ąĶꬥ─Ī░Į©ų■└¼╗°Ī▒Ż¼▓╗╚ń┘xėĶŲõĪ░ėą╚żĄ─ņ`╗ĻĪ▒Ż¼┼cŲõū÷┤¾Č°┐šĄ─▒∙└õ┐šÜżŻ¼▓╗╚ńū÷ąĪČ°├└Ą─╔ńģ^(q©▒)Š½ŲĘŻ¼╚ź┘NĮ³Ž¹┘Mš▀Ż¼╠ß╔²╔╠śI(y©©)▀\ąąą¦┬╩Ż¼╝Ü(x©¼)╗»╔╠śI(y©©)Ę■äš(w©┤)Ą─Ņw┴ŻČ╚ĪŻ

╔╠śI(y©©)Ą─▀ģĮńį┌──Ż┐─│ĘNęŌ┴x╔Žę¬┐┤╔╠śI(y©©)ķ_░l(f©Ī)š▀╩Ūʱū÷ūŃ┼c│Ū╩ą╣▓╔·╣▓śsĄ─ķLŲ┌ą─└Ē£╩(zh©│n)éõŻ¼╩Ūʱ─▄ē“▓╗öÓ┐ńįĮĢr┤·ų▄Ų┌Ż¼═¼Ģrę▓ę¬┐┤ąąśI(y©©)╩Ūʱę╗ų▒ū▀į┌äō(chu©żng)ą┬╠Į╦„Ą─▀M(j©¼n)ļAų«┬ĘĪŻ

©ŗ║╝ų▌╚½╩ą┤µ┴┐╔╠śI(y©©)ĒŚ─┐═Ļš¹▒ĒĖ±

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį