2021─ĻśI┐āĪ░ļpĮĄĪ▒Ų¾śIāH5╝ęŻ¼Ę■’Ś╗ž┼»┴╦Ż┐

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/╩░ę╗

Ė∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼2021─Ļ╚½ć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~440823ā|į¬Ż¼ŲõųąĘ■čbą¼├▒ŲĘŅÉõN╩█Ņ~×ķ13842ā|į¬Ż¼═¼▒╚į÷ķL12.7%Ż¼Ę■čb╩ął÷ęÄ─Ż²ŗ┤¾▓óŪęĮ³─ĻüĒ│ų└mį÷ķLĪŻ

ŽÓ▒╚ė┌2020─Ļę“ę▀Ūķųžē║«a╔·Ą─Ą╣ķ]│▒Ż¼2021─ĻĄ─Ę■’ŚąąśI╦Ų║§ėų¤ß¶[ŲüĒĪŻ

ė╚Ųõ╩Ūć°«aĘ■’ŚŲĘ┼ŲŻ¼ļSų°├±ūÕūįą┼ą─Ą─ų▓Į╠ß╔²Ż¼ZaraĪóH&MĪóā×ę┬ÄņĄ╚ć°═Ō┐ņĢr╔ąŲĘ┼Ųį┌ć°ā╚║¶┬ĢØuĄ═Ż¼ć°ā╚Ž¹┘Mš▀ī”ć°«aŲĘ┼ŲĄ─Ž¹┘MšJ═¼Č╚ųØu╠ßĖ▀ĪŻ

╚ź─ĻĪ░ą┬Į«├▐╗©Ī▒╩┬╝■│ų└m░lĮ═║¾Ż¼░▓╠żĪó└ŅīÄĄ╚ę╗┼·ā×┘|Ą─ć°«aĘ■’ŚŲĘ┼Ųę╗┬Ęū▀Ū╬Ż╗Č°║ė─ŽÓŹų▌╠ž┤¾▒®ėĻŠĶ┐Ņę╗╩┬Ż¼ę▓ūī°ÖąŪĀ¢┐╦į┘┤╬▒¼╝tŻ¼ėŁüĒĪ░ę░ąįŽ¹┘MĪ▒¤ß│▒ĪŻ

Ą½▓╗┐╔ʱšJĄ─╩ŪŻ¼ę▀ŪķĦüĒĄ─ė░Ēæ╚įį┌│ų└mŻ¼ĀI╩šĪóā¶└¹ØÖŽ┬╗¼│╔×ķę╗ą®Ų¾śIąĶę¬ų▒├µĄ─¼FīŹĪŻ×ķ┤╦Ż¼Ę■’ŚŲ¾śIéā╩«░╦░Ń╬õ╦ć▒M│÷Ż¼ėą╚╦ķ]ĄĻĪ░ų╣ōpĪ▒Ż¼ėą╚╦┘uĄžĪ░╗žč¬Ī▒Ż¼ę▓ėą╚╦┘uĄ§┼ŲĪ░Ū¾╔·Ī▒ĪŁĪŁ

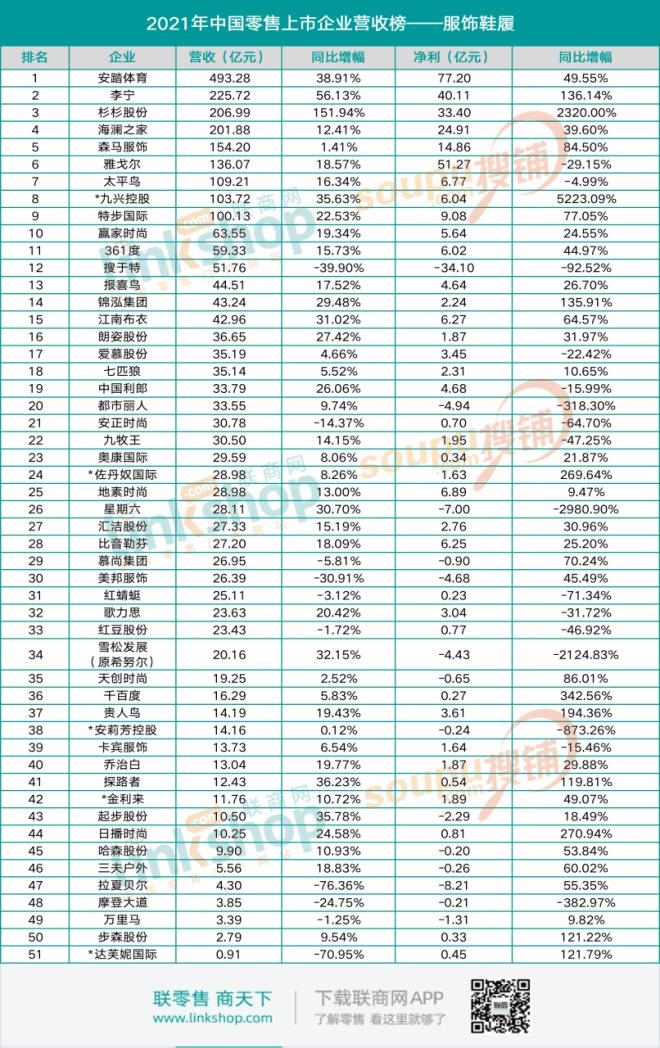

2021─ĻĘ■’ŚąąśIš¹¾w▒Ē¼F╚ń║╬Ż┐┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▀x╚Ī┴╦ć°ā╚51╝ęĘ■’Śą¼┬─╔Ž╩ąŲ¾śI2021─Ļžöł¾üĒę╗╠ĮŠ┐Š╣ĪŻ

1ĪółD▒Ē×ķ▓╗═Ļ╚½ĮyėŗŻ¼░±å╬░┤Ų¾śIĀI╩š┼┼├¹Ż¼öĄō■üĒį┤×ķĖ„╔Ž╩ą╣½╦Šžöł¾Ż╗

2ĪółD▒ĒžøÄ┼å╬╬╗×ķ╚╦├±Ä┼Ż¼ś╦*×ķĖ█į¬╗“├└į¬▐D╗»×ķ╚╦├±Ä┼║¾Ą─╝sųĄŻ¼ģR┬╩▓╔ė├╚šŲ┌Ż║2022─Ļ5į┬9╚šŻ╗

3ĪóĮŁ─Ž▓╝ę┬žö─Ļ┼cūį╚╗─Ļ▓╗ę╗ų┬Ż¼žöł¾öĄō■ęč▐DōQ×ķūį╚╗─Ļėŗ╦ŃĪŻ

śI┐āĪ░ļpĮĄĪ▒Ų¾śIāH5╝ęŻ¼Ę■’Ś╗ž┼»

š¹¾wüĒ┐┤Ż¼51╝ęĘ■’Ś╔Ž╩ą╣½╦ŠīŹ¼FĀI╩š2754.31ā|į¬Ż¼īŹ¼Fā¶└¹ØÖ267.31ā|į¬ĪŻ▀M╚ļ░┘ā|ŠŃśĘ▓┐Ą─Ų¾śI╣▓ėą9╝ęŻ¼Ęųäe╩Ū░▓╠ż¾wė²Īó└ŅīÄĪó╔╝╔╝╣╔Ę▌Īó║Ż×æų«╝ęĪó╔Ł±RĘ■’ŚĪóč┼ĖĻĀ¢Īó╠½ŲĮ°BĪóŠ┼┼d┐ž╣╔║═╠ž▓Įć°ļHĪŻ

ŲõųąŻ¼░▓╠ż¾wė²ęį493.28ā|į¬Ą─ĀI╩šöĄō■Žs┬ō░±╩ūŻ╗└ŅīÄ┼c╔╝╔╝╣╔Ę▌╬╗┴ą░±å╬Ą┌Č■Īó╚²├¹Ż¼ĘųäeīŹ¼FĀI╩š225.72ā|į¬Īó206.99ā|į¬ĪŻ

51╝ęĘ■’Ś╔Ž╩ą╣½╦ŠųąŻ¼2021─ĻĀI╩šĪóā¶└¹ØÖīŹ¼FļpŠĆį÷ķLĄ─Ų¾śI│¼▀^░ļöĄŻ¼╣▓ėą30╝ęŻ╗Č°ļpĮĄŲ¾śIāH5╝ęŻ¼Ęųäe╩Ū╦čė┌╠žĪó░▓š²Ģr╔ąĪó╝t“▀“čĪó╝tČ╣╣╔Ę▌║═─”ĄŪ┤¾Ą└ĪŻųĄĄ├ūóęŌĄ─╩┬Ż¼2020─ĻĀI╩šā¶└¹ļpį÷Ų¾śIāH9╝ęŻ¼ļpĮĄŲ¾śIģsĖ▀▀_27╝ęĪŻ▓╗ļy┐┤│÷Ż¼Ę■’ŚąąśI2021─Ļš¹¾wĪ░╗ž┼»Ī▒├„’@ĪŻ

į┌ā¶└¹ØÖ▒Ē¼FĘĮ├µŻ¼51╝ęĘ■’Ś╔Ž╩ą╣½╦Šųąėą14╝ęĘ■’ŚŲ¾śI│÷¼F▓╗═¼│╠Č╚╠ØōpŻ¼Ųõųą8╝ę═¼▒╚2020─Ļ╠Øōp╩ššŁŻ╗Č°░³└©╦čė┌╠žĪóČ╝╩ą¹É╚╦Īó─”ĄŪ┤¾Ą└Īó░▓└“Ę╝┐ž╣╔Īóč®╦╔░lš╣Ż©įŁŽŻ┼¼Ā¢Ż®ĪóąŪŲ┌┴∙į┌ā╚Ą½6╝ęŲ¾śI╠Øōp▀Mę╗▓ĮöU┤¾Ż¼ŲõųąŻ¼╦čė┌╠ž╠ØōpūŅ×ķć└ųžŻ¼╠Øōp▀_ĄĮ34.1ā|į¬ĪŻ

│²┤╦ų«═ŌŻ¼Õ\Ń³╝»łFĪóū¶Ąż┼½ć°ļHĪó┘F╚╦°BĪó╠Į┬Ęš▀Īó╔╝╔╝╣╔Ę▌Īó╚š▓źĢr╔ąĪó▓Į╔Ł╣╔Ę▌Īó▀_▄Į─▌ć°ļHīŹ¼F┼ż╠Ø×ķė»ĪŻ

Ž¹┘Mė^─Ņ▐DūāŻ¼ć°«a▀\äėĘ■’ŚśI┐āāČ¼FĖ▀į÷ķL

į┌Ę■’ŚąąśIš¹¾wŽ“║├Ą─2021─ĻŻ¼ŲĘ┼Ų╝ÜĘųė·╝ė├„’@Ż¼ė░Ēæ┴”┼c╩ął÷ĖéĀÄ┴”į┌ųØuį÷ÅŖĪŻį┌▒ŖČÓ╝ÜĘųŅIė“ųąŻ¼ę└╚╗╩Ūė╔▀\äėĘ■’Śčė└m╗¤ßæBä▌Ż¼ŠS│ųų°Ī░Ēö┴„╚╦įOĪ▒ĪŻ

Å─ĀI╩šöĄō■┼┼├¹Ż¼░▓╠żĪó└ŅīÄĘųäeš╝ō■░±å╬Ū░Č■Ż╗╝┤╩╣å╬ęįā¶└¹ØÖüĒ┐┤Ż¼░▓╠żę└╚╗ĘĆŠė░±╩ūŻ¼Č°└ŅīÄätāH┤╬ė┌č┼ĖĻĀ¢Ż¼╬╗┴ąĄ┌╚²ĪŻ┤╦═ŌŻ¼╠ž▓Į║═361ĪŃĄ─ų„ę¬ĮøĀIųĖś╦═¼▒╚ę▓ėą▌^┤¾Ę∙Č╚Ą─į÷ķLŻ¼äō╔Ž╩ąęįüĒĄ─ą┬Ė▀ĪŻ

Ė∙ō■ÜWŅŻEuromonitoröĄō■’@╩ŠŻ¼ųąć°ęčĮø│╔×ķ╚½Ū“Ą┌Č■┤¾▀\äėĘ■’Ś╩ął÷ĪŻ2015─Ļų┴2020─Ļųąć°▀\äėĘ■’ŚąąśI┴Ń╩█Ņ~Å═║Žį÷ķL┬╩▀_ĄĮ14%Ż¼═¼Ų┌╚½Ū“▀\äėą¼Ę■╩ął÷Å═║Žį÷ķL┬╩āH×ķ4%ĪŻ

ć°«a▀\äėŲĘ┼Ųß╚ŲĄ─▒│║¾Ż¼ė┌Ī░95║¾Ī▒ĪóĪ░00║¾Ī▒Ą╚─Ļ▌pŽ¹┘M╚║¾wĄ─ą┼╚╬Ż¼╦¹éā╔Ē╔ŽĄ─╬─╗»ūįą┼Īó├±ūÕšJ═¼▀hĖ▀ė┌Ųõ╦¹─Ļ²g╚║¾wĪŻČ°╚ź─Ļ░l╔·Ą─Ī░ą┬Į«├▐╗©Ī▒╩┬╝■Ż¼Ė³╩Ū▀Mę╗▓Į═Ų╔²┴╦Z╩└┤·─ĻŪÓ╚╦ī”▒Š═┴ŲĘ┼ŲĄ─Ų½║├Ż¼ė░Ēæų°─Ļ▌pę╗┤·ī”▒Š═┴ŲĘ┼ŲŽ¹┘Mė^─ŅĄ─▐DūāĪŻ╩┬╝■│ų└m░lĮ═║¾Ż¼ć°žøŽ¹┘M¤ßŪķĖ▀ØqŻ¼»B╝ėć°ā╚▀\äėŲĘ┼Ųä▌─▄╠ß╔²Ż¼╣▓═¼═Ųäė┴╦▀\äėĘ■’ŚśI┐āāČ¼FĖ▀į÷ķLĪŻ

│²┴╦Ī░ą┬Į«├▐╗©Ī▒╩┬╝■Ż¼║ė─Ž▒®ėĻŲ┌ķgć°«aĘ■’ŚŲ¾śIĄ─ŠĶ┐ŅŠĶ╬’Ż¼═¼śė¤oą─▓Õ┴°ģs³c╚╝┴╦ŠWėčĄ─┘Å┘I¤ßŪķŻ¼Ä¦üĒ┴╦ę╗╣╔Ī░ę░ąįŽ¹┘M│▒Ī▒ĪŻŲõųąŻ¼°ÖąŪĀ¢┐╦Ė³╩Ūę╗▄S│╔×ķéõ╩▄Ž¹┘Mš▀Ž▓É█Ą─Ī░ć°žøų«╣ŌĪ▒Ż¼ę╗Č╚ėą800ČÓ╚f╚╦ø_▀Mų▒▓źķgŻ¼▀ĆėąŠWėč×ķ°ÖąŪĀ¢┐╦│õ┴╦120─ĻĄ─Ģ■åTĪŁĪŁ

°ÖąŪĀ¢┐╦ų«═ŌŻ¼Ė„éĆć°«a▀\äėĘ■’ŚŲĘ┼Ų═¼śėÅ─ųą╩▄굯¼ō■Š®¢|öĄō■Ż¼7į┬22╚š-23╚šŻ¼ć°│▒▀\äėŲĘ┼Ųš¹¾wõN╩█Ņ~═¼▒╚į÷ķL│¼▀^280%ĪŻČ°į┌╠ņžłų▒▓źųąŻ¼▓┐Ęųć°«a▀\äėŲĘ┼ŲĄ─ų▒▓źķgę╗Č╚▒╗öD▒¼Ż¼7į┬25╚š═ĒŻ¼361Č╚Ż¼╠ž▓ĮŻ¼┘F╚╦°BŻ¼╗ž┴”Ż¼░▓╠żĄ╚ŲĘ┼Ųų▒▓źķgė^┐┤╚╦öĄŠ∙│¼6╬╗öĄĪŻ

°ÖąŪĀ¢┐╦ŠĶ┐Ņę²░lĄ─Ī░ę░ąįŽ¹┘M│▒Ī▒Ż¼Å─ę╗éĆé╚├µį┘┤╬Ę┤ė│┴╦ć°╚╦ī”▒Š═┴ŲĘ┼ŲŲ½║├Ą─│ų└m╗žÜwŻ¼Ž¹┘MŲĘŅIė“Ą─ć°│▒┌ģä▌ä▌▓╗┐╔ō§ĪŻ

┬ō├¹+┤·čįŻ¼ėŁ║Žą┬╩└┤·Ą─ā╔┤¾└¹Ų„

Į³─ĻüĒŻ¼ć°žø«aŲĘį┌Ž¹┘Mš▀ą─ųąĄ─šJ┐╔Č╚╠ß╔²Ż¼Ī░ą┬Į«├▐╗©Ī▒ĪóĪ░║ė─Ž▒®ėĻĪ▒Ą╚╩┬╝■Ė³╩Ū▀Mę╗▓Į┤┘▀M┴╦ć°│▒Ž¹┘MŪķŠw╔²£žĪŻĄ½Ž¹┘Mš▀ę╗ĢrĄ─Ī░ą─╠█Ī▒Ż¼▓ó▓╗─▄│╔×ķŲ¾śI░lš╣Ą─ķLŠ├ų«▓▀ĪŻ╔ŅųO┤╦└ĒĄ─Ę■’ŚŲĘ┼Ųéāę▓╝Ŗ╝ŖĮĶä▌į┌«aŲĘČ╦ĪóĀIõNé╚░l┴”Ż¼┐vė^2021─ĻŻ¼IP┬ō├¹║═┤·čį│╔×ķĘ■’ŚŲĘ┼ŲėŁ║Žą┬╩└┤·Ž¹┘MĄ─└¹Ų„ĪŻ

į┌«aŲĘČ╦Ż¼ć°«aĘ■’ŚŲĘ┼Ų│²┴╦═©▀^╚┌╚ļą┬õJįOėŗĪóæ¬ė├Ė„ŅÉ║┌┐Ų╝╝├µ┴ŽĄ─ĘĮ╩Į╠ß╔²«aŲĘ┴”Ż¼ę▓įćłD╔ŅĖ¹ČÓį¬╬─╗»╚”īėĄ╚┼e┤ļŻ¼┐ņ╦┘└ŁĮ³┴╦┼c─Ļ▌p╚╦Ą─ŠÓļxŻ¼▀@ŲõųąŻ¼IP┬ō├¹│╔×ķūŅ×ķ│ŻęŖĄ─╩ųČ╬ĪŻ

└²╚ńŻ¼Ī░ŲŲ«a╩ĮŠĶ┐ŅĪ▒│╔×ķć°žøų«╣ŌĄ─°ÖąŪĀ¢┐╦Ż¼į┌ū▀╝tų«║¾▓╗āH═Ų│÷┴╦┼c║ė─Ž▓®╬’į║Īó═§š▀śsę½Ą╚IPĄ─┬ō├¹┐ŅŻ¼▀ĆćLįć┼cąĪ├ū┬ōäėĀIõNŻ╗╠½ŲĮ°Bät╔Žą┬┴╦┼c¬Ü┴óĘ■čbŲĘ┼ŲSHUSHU/TONG┬ō├¹Ą─ą┬┐ŅĘ■čbŻ╗╔Ł±RŲĘ┼ŲĖ³╩Ūį┌2021─ĻĻæ└m═Ų│÷┴╦ć°╝ęīÜ▓žĪóŲ┤궎Ą┴ąĪóļŖĖ鎥┴ąĪóSMILEYĪó║ŻŠdīÜīÜĪó╦{Š½ņ`Īó╠Ų└Ž°åĪóPANTONEĪó├ūŲµĪó╣╩īmĪżīÜ╠NśŪĄ╚ę╗ŽĄ┴ąIP┐ńĮń┬ō├¹ĪŁĪŁ

│²┴╦═©▀^IP┬ō├¹ćLįćĪ░ŲŲ╚”Ī▒Ż¼Ę■’ŚŲĘ┼Ųšę├„ąŪ┤·čįį┌2021─Ļę▓ė·░lČÓ┴╦ŲüĒŻ║╔Ž░ļ─Ļ░▓╠żĪó└ŅīÄéz┤¾▀\äėŠ▐Ņ^Ęųäe╣┘ą¹═§ę╗▓®Īóążæ│╔×ķŲĘ┼Ų┤·čį╚╦Ż¼ę╗Ģrę²░lŠWėč¤ßūhŻ╗ĮŁ─Ž▓╝ę┬ŲņŽ┬╚²┤¾ŲĘ┼ŲJNBYĪó╦┘īæĪóLESS═¼Ģr░l▓╝┴╦ŲĘ┼Ų┤·čį╚╦Ż¼Ųõųąć°ļH├¹─Ż÷┬Ģį÷®│÷╚╬JNBYŲĘ┼Ųą╬Ž¾┤¾╩╣Ż¼Ēnć°─ąąŪäóüå╚╩ō·╚╬╦┘īæŲĘ┼Ų╚½ą┬┤·čį╚╦Ż¼ć°ā╚Ēö╝ē├„ąŪų▄čĖät┤·čįŲĘ┼ŲLESSŻ╗═¼śėĪ░┤¾╩ų╣PĪ▒Ą─▀Ćėą╠½ŲĮ°BŻ¼į┌╚ź─Ļļp11Ū░Ż¼╠½ŲĮ°BŽ╚║¾╣┘ą¹ŖW▀\╣┌▄ŖŚŅ┘╗│÷╚╬╠½ŲĮ°B┼«čbSUPERCHINA┤·čį╚╦Īó░ūŠ┤═ż│÷╚╬─ąčbŲĘ┼Ų┤·čį╚╦Īó═§ę╗▓®│÷╚╬╠½ŲĮ°BŲĘ┼Ų╚½Ū“┤·čį╚╦ĪŁĪŁ

Č╠Ų┌üĒ┐┤Ż¼┤·čį╚╦ĦüĒĄ─õN┴┐┐╔ų^┴óĖ═ęŖė░Ż¼Ę█Įzä▌▒žĢ■═©▀^┘I┘I┘IĪóĢ±å╬├„ąŪ═¼┐ŅĄ─ĘĮ╩Įų¦│ųÉ█Č╣╩┬śIĪŻĄ½ķLŲ┌üĒ┐┤Ż¼╚ń╣¹ŲĘ┼Ų▓╗─▄īó├„ąŪĘ█Įz▐D╗»×ķŲĘ┼ŲųęīŹ╩▄▒ŖŻ¼─Ū├„ąŪ┤·čį╬┤▒ž╩Ūę╗╝■äØ╦ŃĄ─┘I┘uŻ¼«ģŠ╣ć·└@├„ąŪ┤·čį▀MąąĄ─ŲĘą¹ĪóĀIõN═Č╚ļŻ¼ę▓Ģ■┤¾┤¾└ŁĖ▀ŲĘ┼ŲĄ─õN╩█┘Mė├ĪŻęį╠½ŲĮ°B×ķ└²Ż¼ļm╚╗ĀI╩šėą╦∙į÷ķLŻ¼Ą½Üw─Ėā¶└¹ØÖģs│÷¼F═¼▒╚Ž┬╗¼Ż¼┐╔ęŖŽļę¬Ę²½@─Ļ▌p╚╦Ą─ą─ę▓ę¬ĖČ│÷▓╗╔┘┤·ārĪŻ

ąąśIŽ“║├Ż¼▀@Äū╝ęę“║╬Ī░└Ł┐ĶĪ▒Ż┐

╚ńöĄō■╦∙Ę┤ė│Ą─Ż¼Ę■’ŚąąśI2021─ĻĄ─š¹¾w▒Ē¼F═¼▒╚2020─ĻęčĮø│╩¼F│÷╗ž┼»┌ģä▌Ż¼Ą½ę╗Ų¼Ž“║├ųąę└╚╗ėą╔┘┴┐Ī░Ą§▄ć╬▓Ī▒į┌┐Ó┐ÓÆĻį·ĪóŲDļyŪ¾╔·ĪŻ

└ŁŽ─žÉĀ¢▒Ń╩ŪéĆųąĄõą═ĪŻ2021─Ļ└ŁŽ─žÉĀ¢īŹ¼FĀIśI╩š╚ļ4.3ā|į¬Ż¼Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶╠Øōp8.21ā|į¬ĪŻžöł¾┼¹┬ČŻ¼╠ØōpįŁę“ų„ę¬į┌ė┌╩▄═Ō▓┐ę▀Ūķ╝░╣½╦Š¼FĮ┴„ŠoÅłĪó├µ┼R▌^Ė▀Ą─ėŌŲ┌é∙äšĪóÄņ┤µÄņ²gį÷╝ėĄ╚ĪŻ

┼c┤╦═¼ĢrŻ¼└ŁŽ─žÉĀ¢Š│ā╚ĮøĀIŠW³cöĄ┴┐ę▓▌^2020─ĻõJ£pŻ¼┴Ń╩█ŠW³cöĄ┴┐£p╔┘ęį╝░═¼ĄĻ╩š╚ļŽ┬ĮĄ╩╣Ą├└ŁŽ─žÉĀ¢┐éĀI╩š═¼▒╚Ž┬ĮĄ┴╦76.36%ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ę“ĮøĀI▓╗╔ŲŻ¼└ŁŽ─žÉĀ¢ęčė┌Į±─Ļ5į┬24╚šė╔╔ŽĮ╗╦∙š¬┼Ų═╦╩ąĪŻ╣½╦ŠĖ█╣╔╚į╬┤═╦╩ąŻ¼Ą½╣╔ārš¹¾węÓ│╩Ž┬ĮĄ┌ģä▌ĪŻ

═¼śė╔ŅŽ▌ĮøĀI└¦Š│Ą─├└░ŅĘ■’ŚŻ¼┼c└ŁŽ─žÉĀ¢┐░ĘQĪ░ļyąųļyĄ▄Ī▒ĪŻŠ═į┌└ŁŽ─žÉĀ¢═╦╩ą═¼ę╗╠ņŻ¼╔ŅĮ╗╦∙ßśī”├└░ŅĘ■’ŚĄ─ĮøĀI─▄┴”å¢Ņ}Īóāöé∙─▄┴”Īó╝ė├╦Ū■Ą└ūāĖ’║═┘Y«a£pųĄĄ╚å¢Ņ}╠ß│÷┘|ę╔ĪŻō■ĮyėŗŻ¼2019─Ļų┴2021─ĻŻ¼├└░ŅĘ■’ŚĄ─ĀI╩šęčĮøÅ─54.63ā|į¬┐│░ļų┴26.39ā|į¬Ż¼┐█ĘŪā¶└¹ØÖ3─Ļ└█ėŗ╠Øōp24.7ā|į¬ĪŻ

├└░ŅĘ■’ŚĮŌßīĘQŻ¼ĀI╩šĄ─┤¾Ę∙Ž┬╗¼Ż¼ų„ę¬╩Ūė╔ė┌╣½╦Šį┌Üv╩ĘĖ▀ĘÕŲ┌ī”Įų├µ╔╠╚”ĄĻõü▓╝Šų▌^×ķ╔Ņ╚ļŻ¼╩š╚ļśI┐ā╗∙▒ŠüĒūįė┌é„ĮyĮų├µ╔╠╚”ĄĻõüŻ¼Ą½▀@ę▓╩╣įō╣½╦ŠŽ▌╚ļ┴╦Ū■Ą└░lš╣Ą─Ž▌┌ÕĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ĀI╩š═¼▒╚Ž┬ĮĄ70.95%Ą─▀_▄Į─▌Ż¼žöł¾öĄō■┐┤ŲüĒ╦Ų║§▀Ć▓╗ÕeŻ¼▒╚Ų├└░Ņ║═└ŁŽ─žÉĀ¢Ą─Š▐╠ØŻ¼▀_▄Į─▌Ų┤aīŹ¼F┴╦ė»└¹ĪŻĄ½╝ÜŠ┐Ž┬▓╗ļy░l¼FŻ¼▀_▄Į─▌╩Ū┐┐┘uĄžīŹ¼Fė»└¹Ą─ĪŻį┌┤╦ų«Ū░Ą─5─ĻķgŻ¼▀_▄Į─▌═¼śė╩Ū─Ļ─Ļ╠ØōpŻ║2015─Ļ-2020─ĻŻ¼▀_▄Į─▌Ęųäe╠Øōp3.79ā|Ė█į¬Īó8.19ā|Ė█į¬Īó7.34ā|Ė█į¬Īó9.94ā|Ė█į¬Īó10.7ā|Ė█į¬Īó2.42ā|Ė█į¬ĪŻ

┐vė^╚²╝ęĄ─░lš╣Üv│╠Ż¼Č╝╩Ūę“×ķĪ░┐ņ╦┘öUÅłĪ▒Č°ī¦ų┬śI┐ā╝▒▐Dų▒Ž┬Ż¼▀B▀B╠ØōpĪŻČ°▀@ŲõīŹę▓╩Ū║▄ČÓŲĘ┼ŲĄ─ę╗┤¾Ī░═©▓ĪĪ▒ĪŻŲĘ┼ŲśO╦┘öUÅłų«Ž┬Ż¼╩╣Ą├Äņ┤µĪó┘YĮē║┴”Š▐┤¾Ż¼ų╗─▄ĻPĄĻ£p╔┘╠ØōpĪŻ

ļm╚╗śI┐āĪ░└Ł┐ĶĪ▒Ż¼Ą½Ų¾śIę▓į┌┼¼┴”Ī░╗žč¬Ī▒Ż¼ĘeśOūįŠ╚ĪŻ│²┴╦┘uĄžŻ¼▀_▄Į─▌▀xō±Ž“Ī░▌p┘Y«aĪ▒─Ż╩Į▐Dą═Ż╗├└░ŅĘ■’ŚätŽŻ═¹│÷╩█╣╔ÖÓ▒P╗Ņ┤µ┴┐┘Y«aŻ¼▓óįćłD═žš╣ą┬ŲĘ┼ŲŻ¼ųžą┬╬³ę²Ž¹┘Mš▀ĪŻ▓╗▀^Ż¼▀@ą®┤ļ╩®─▄ʱ═ņ╗žŽ¹┘Mš▀Ą─ą─Ż¼ę╗Ūą╚įąĶĢrķg“×ūCĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį