Ų┤ČÓČÓ▓╗įĖ╠╔ŲĮį┌1194ā|¼FĮ╔Ž

58%ŻĪ

▀@╩Ūč║ūóŲ┤ČÓČÓ│¼ŅAŲ┌Ą─Č╠ŠĆ┘YĮŻ¼ė├ę╗ų▄Ģrķg╦∙─▄╚ĪĄ├Ą─ūŅĖ▀╩šęµ┬╩ĪŻ

8į┬29╚šų▄ę╗Ż¼Ų┤ČÓČÓį┌╣½▓╝žöł¾║¾╣╔ārę╗Č╚Øq│¼20%Ż¼▓óį┌├└ć°╚²┤¾╣╔ųĖ╝»¾w╩šĄ°Ż¼╝{╦╣▀_┐╦Ą°Ę∙│¼▀^1%Ą─▒│Š░Ž┬Ż¼ęį14.7%Ą─ØqĘ∙╩š▒PĪŻ

▀@╩Ūę“×ķŲ┤ČÓČÓį┌Č■╝ŠČ╚ĀI╩š├═į÷36.4%Ż¼┤¾Ę∙│¼▀^ŅAŲ┌Ż¼═¼Ģr╠▐│²╣╔ÖÓ╝żäŅ┘Mė├Ą─š{š¹║¾ĮøĀI└¹ØÖ═╗ŲŲ░┘ā|į¬Ż¼▀_ĄĮ105.4ā|į¬ĪŻ

▀@éĆ¾@╚╦Ą─│╔┐ā▀Ć╩ŪļŖ╔╠╚½ąąśI╩š┐sĄ─ŪķørŽ┬╚ĪĄ├Ą─Ī¬Ī¬¼Fį┌Ą─╬ęéā▓╗į┌Š®¢|╔Ž┘I╩ųÖC║═ļŖ─XŻ¼▓╗į┌╠ņžł╔Ž┘I┐┌╝t║═ę┬Ę■Ż¼Č°╩Ūį┌Ų┤ČÓČÓ╔ŽČ┌Ęeąl╔·╝ł║═łA░ū▓╦ĪŻ

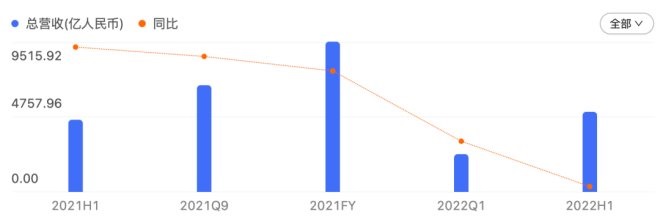

╚╗Č°Ż¼Ų┤ČÓČÓ─┐Ū░Ą─┘~╔Žėą1194ā|į¬¼FĮŻ¼Ą½ģs╚į╚╗▓╗įĖęŌĘų╝tĪŻ╦³į┌Č■╝ŠČ╚Įo│÷┴╦ĘŁ╚²▒ČĄ─╣╔ÖÓ╝żäŅŻ¼▀ĆĮo„ŌŽ┬Ą─╗ó└Ūų«Ä¤ųĖę²┴╦┤¾č¾▒╦░ČĄ─ÅVķ¤æł÷ĪŻ

01

├”ų°╩ĪÕX║═│Ę═╦Ą─ī”╩ųéā

žöł¾Ģ■╔ŽŻ¼Ų┤ČÓČÓ░č║╦ą─Ą─ÅVĖµ╩š╚ļĄ─į÷ķLÜwĮYė┌5į┬Ž┬č«Ą─Ž¹┘MÅ═╠K║═618╗ŅäėĄ─│╔╣”ĪŻ

▀@éĆ│╔╣”╩ŪĮ©┴óį┌ėč╔╠ŲŻ▄øĄ─╗∙ĄA╔ŽĄ─ĪŻ

░ó└’į┌▒Šį┬│§╣½▓╝Ą─Ą┌Č■éĆūį╚╗╝ŠČ╚śI┐āöĄō■’@╩ŠŻ¼ĀI╩šį÷╦┘į┘äōą┬Ą═Ż¼═¼▒╚╬óĄ°0.09%ĪŻ

Š®¢|Č■╝ŠČ╚Ą─ĀI╩š═¼▒╚į÷ķLę▓ų╗ėą5.4%Ż¼▒╚ę╗╝ŠČ╚Ą─18%┤¾Ę∙╗¼┬õĪŻ┐╝æ]ĄĮ618Ą─ė░ĒæŻ¼▀@éĆ╩¦╦┘ė╚Ųõ├„’@ĪŻĮ³Äū─ĻŻ¼Š®¢|Ą─618┤¾┤┘GMVį÷╦┘═∙═∙║═Č■╝ŠČ╚Ą─ĀI╩šį÷╦┘Žļ╚ź▓╗▀hŻ║2020─Ļ▀@ā╔éĆį÷╦┘Ęųäe×ķ33.2%║═33.8%Ż¼2021─Ļ╩Ū27.8%║═26.2%ĪŻĄ½Į±─ĻĄ─Č■╝ŠČ╚ĀI╩šģs▀h▀h▓╗╚ń618 GMVį÷╦┘Ą─10.3%ĪŻ

Š®¢|┐éĀI╩š

įńį┌618ķ_╩╝ų«Ū░Ż¼žł╣ĘŲ┤Ą─├³▀\╦Ų║§ęčĮøūóČ©ĪŻ

┤„╔║╚½├µ╩š┐s┴╦╠įīÜ╠ņžłĄ─┤┘õN┴”Č╚Ż¼īóėąŽ▐Ą─┘Yį┤╝»ųąį┌ÄūéĆūŅųžę¬ĢrķgČ╬ĪŻĮ±─ĻĄ─618Ż¼░ó└’╚╦▀^Ą├Ė±═ŌįŲĄŁ’L▌pŻ¼ø]ėą░l▓╝╚╬║╬æł¾Īó┼┼├¹Ż¼ų╗╩Ūį┌║╝ų▌╬„Ž¬┐é▓┐┼e▐k┴╦Ī░ąĪČ■╣ØĪ▒ĪŻ

ī”ė┌į÷ķLĄ─ŲŻ▄øŻ¼ąņ└ūę▓įńŠ═ėąŅAŲ┌┴╦ĪŻŠ═Ž±╦¹į┌ę╗╝ŠČ╚žöł¾Ģ■╔ŽšfĄ──ŪśėŻ¼į┌«öŪ░ę▀ŪķĪóŽ¹┘MŠ∙▓╗┤_Č©Ą─ŪķørŽ┬Ż¼Š®¢|ī”618Ą─KPI▓óø]ėą╠žäe├„┤_Ą─ę¬Ū¾ĪŻ

ąņ└ū▀Ć╠╣│ąŻ¼Š®¢|4į┬Ą─öĄō■’@╩ŠŻ¼╩▄ĄĮę▀Ūķė░ĒæŻ¼▒ž▀xŽ¹┘MŲĘĄ─ų¦│÷ĘĆųąėąØqŻ¼┐╔▀xŽ¹┘Mį┌£p╔┘ĪŻŠ▀¾wĄĮŠ®¢|┴Ń╩█Ą─╚²ŚlĻćŠĆ╔ŽŻ¼╚šė├░┘žøį÷╦┘▒Ż│ųĄ─▓╗ÕeŻ¼é„ĮyÅŖĒŚöĄ┤a3CĘ┼ŠÅŻ¼Ę■’Śą¼├▒ätĖ³╩Ūį┌╩¦Ą¶ūį╝║Ą─Ļ楞ĪŻ

Š®¢|┴Ń╩█CEOą┴└¹▄ŖĖ³╩Ū╠╣čįŻ¼įŁüĒĄ─618ė├æ¶│į║╚═µśĘ╩▓├┤Č╝┘IŻ¼Į±─ĻĖ³ČÓ▀xō±Ą─╩Ū│įĄ─ĪŻ

Ī░▒ž▀xŽ¹┘MŲĘĪ▒ĪóĪ░╚šė├░┘žøĪ▒║═Ī░│įĄ─Ī▒Ż¼▀@ą®Š®¢|║═░ó└’ę▓▓╗╩Ūø]Ą├┘uŻ¼Ą½«ģŠ╣ų╗š╝┐é┴┐Ą─ę╗▓┐ĘųĪŻ╦∙ęįŻ¼ėč╔╠Ė▀╣▄éāĄ─▒ĒæBŽÓ«öė┌░Ą╩Š┴╦Ų┤ČÓČÓČ■╝ŠČ╚śI┐āĄ─ą█ŲĪŻ

śI┐āØq▓╗╔Ž╚źŻ¼═¼ąąéā▓╗Ą├▓╗╣Øę┬┐s╩│ĪŻ

Š®¢|Č■╝ŠČ╚Ą─ĀIõNķ_ų¦║═ę╗░Ńąąš■ķ_ų¦Č╝į┌£p╔┘Ż¼║¾š▀═¼▒╚Ž┬ĮĄ11.5%Ż¼ĮĄĘ∙ė╚×ķ’@ų°ĪŻō■╗óąßł¾Ą└Ż¼Š®¢|Å─Į±─Ļ3į┬ķ_╩╝Ż¼Å─╚²ĘĮ├µć└Ė±┴╦žöäš╝o┬╔Ż║┐s£p╠Øōp├„’@Ą─śI䚊ĆĪóā×╗»╚╦åTĮYśŗĪóęÄĘČ╚š│Żķ_ų¦ĪŻ

░ó└’Č■╝ŠČ╚å╬╝ŠČ╚▓├åTĮėĮ³╚f╚╦Ż¼╚ź─Ļ═¼Ų┌į÷╦┘ĘŁ▒ČĄ─õN╩█┘Mė├Į±─Ļ╦▓ķg▐D×ķŽ┬Ą°ĪŻį┌žöł¾Ģ■╔ŽŻ¼░ó└’CFOąņ║Ļ▒Ē╩ŠŻ¼į┌ĮėŽ┬üĒĄ─ÄūéĆ╝ŠČ╚╬ęéāĢ■łįČ©┬õīŹ│╔▒ŠĄ─ł╠ąąĪŻ

į┌╗ź┬ōŠW╣╬ŲĮĄ▒Šį÷ą¦’LĄ─Ģr║“Ż¼Ų┤ČÓČÓģsį┌Ę▓Ā¢┘É░ŃĄžĖą┐«═Č╚ļ▒╗äė£p╔┘Ż¼▓╗└¹ė┌ķLŲ┌░lš╣ĪŻ

Č■╝ŠČ╚Ż¼Ų┤ČÓČÓį┌ĀIõNĪó╣▄└Ē║═čą░l┘Mė├Ęųäeį÷ķL9%Ż¼90%║═12%Ą─ŪķørŽ┬īŹ¼F┴╦š¹¾wĮøĀI┘Mė├š╝▒╚Łh▒╚Å─60.9%ĄĮ47%Ą─┤¾Ę∙Ž┬ĮĄĪŻ▀@┐┐Ą─Š═╩ŪĀI╩šĄ─┤¾Ę∙į÷ķLĪŻ

«öŽ┬Ż¼╚╦éāī”ąĪĄĻ└’Ą─Ė„ŅÉĪ░ārĖ±┤╠┐═Ī▒įĮüĒįĮ▓╗─▄╚╠Ż¼ķ_╩╝Š½┤“╝Ü╦ŃŻ¼øQ▓╗─▄▒╗č®ĖŌ║═ųąąį╣P┤╠é¹Ż╗╬µŠo┴╦ÕX┤³ūėŻ¼ę▓Ė³▓╗Ģ■×ķŽ┬ąąĄ─ųŪ─▄╩ųÖC║═Ę┐Ąž«a╩ął÷ūo▒PĪŻ

ė┌╩ŪŻ¼į┌Ž¹┘MŲŻ▄øĄ─┤¾ŁhŠ│Ž┬Ż¼Ų┤ČÓČÓų„┤“Ą─╩│ŲĘĪó╚šė├ŲĘĄ╚▒žąĶŲĘĄ├ĄĮ┴╦ÅŖä┼į÷ķLĪŻ

Ų┤ČÓČÓ┐éĀI╩š

│²┴╦Ų┤ČÓČÓų„šŠ╗∙▒Š▒PĄ─ÅŖä▌Ż¼ČÓČÓ┘I▓╦ę▓ŠS│ų┴╦Ė▀╦┘į÷ķLĪŻ

Č■╝ŠČ╚░³└©ČÓČÓ┘I▓╦╩š╚ļĄ─é“Į╩š╚ļ═¼▒╚▒®į÷107%Ż¼▀_ĄĮ62ā|į¬Ż¼▀h│¼ŅAŲ┌ĪŻ├└łFĪó░ó└’Ī󊮢|Č╝į┌╩š┐s╔ńģ^łF┘ÅśI䚯¼▀@Įo┴╦Ų┤ČÓČÓÖCĢ■ĪŻ

┴Ē═ŌŻ¼Ų┤ČÓČÓį┌╔ńģ^łF┘ÅŅIė“ūŅ┤¾Ą─ī”╩ų├└łFį┌┤¾╠ż▓Į│Ę═╦ĪŻ├└łFČ■╝ŠČ╚ą┬śIäš┤¾Ę∙£p╠ØŻ¼╠ØōpÅ─ę╗╝ŠČ╚Ą─90.25ā|į¬Ż¼Ž┬ĮĄĄĮ┴╦Č■╝ŠČ╚Ą─68ā|į¬ĪŻ

├└łFą┬śI䚥─é“Į╩š╚ļų„ę¬ī”æ¬Ą─Š═╩Ū╔ńģ^łF┘ÅśI䚯¼▀@ę╗ēK└^╔Žę╗╝Š═¼▒╚Ž┬╗¼10%ų«║¾╝ė╦┘Ž┬ĮĄŻ¼ĮĄĘ∙▀_ĄĮ25%ĪŻ┤╦Ū░ę▓ėą├Į¾wł¾Ą└Ż¼├└łFÅ─4į┬ķ_╩╝Š═┐│Ą¶┴╦▒▒Š®Ą╚ĄžĄ─╔ńģ^łF┘ÅśIäšĪŻ

├└łF╚Ī┤·╔ńģ^łF┘ÅśI䚥─æ¬įō╩ŪŪ░ų├é}─Ż╩ĮĄ─├└łF┘I▓╦Ż¼▀@éĆśI䚎ӫöłį═”Ż¼į┌ę▀Ūķ«öųąę▓Įø╩▄ūĪ┴╦┐╝“ׯ¼─┐Ū░š²į┌├┐╚šāקröĪ═╦Ą─Ģr┐╠Ż¼╚½┴”▀Mł÷╩šĖŅĪŻ

░ó└’ę▓ć└Ė±┐žųŲų°╠į▓╦▓╦║═╠į╠žį┌Ž┬│┴╩ął÷Ą─═Č╚ļĪŻČ■╝ŠČ╚žöł¾’@╩ŠŻ¼Č■š▀Ą─╠ØōpŠ∙│╩¼FĪ░Łh▒╚┤¾Ę∙Č╚╩ššŁĪ▒ĪŻ

Š®¢|Ą─Š®Ž▓Ų┤Ų┤į┌Č■╝ŠČ╚└^└m│Ę═╦Ż¼─┐Ū░ų╗į┌▒▒Š®Īó║ė▒▒└╚Ę╗║═║ė─ŽÓŹų▌╚²│Ū▀Ć╠ß╣®ūį╠ßĘ■äšĪŻ

║╦ą─ļŖ╔╠śIäšÅŖä▌Ę┤ÅŚŻ¼ČÓČÓ┘I▓╦Ī░ö│═╦╬ęūĘĪ▒Ż¼Ą½Ų┤ČÓČÓ╚į▓╗ØMūŃŻ¼╦³▓╗įĖ╠╔ŲĮį┌Ū¦ā|į¬Ą─¼FĮČč╔ŽĪŻ

02

┐ńŠ│ļŖ╔╠▓╗╩ŪČÓČÓ┘I▓╦

ō■├Į¾wł¾Ą└Ż¼Ų┤ČÓČÓĄ─┐ńŠ│ļŖ╔╠ŲĮ┼_Temuīóė┌9į┬1╚š╔ŽŠĆŻ¼├µŽ“├└ć°╩ął÷ĪŻSHEIN╩Ū╦³Ą──Ż░ÕŻ¼▓╗═¼ų«╠Äį┌ė┌Ų┤ČÓČÓę╗╔ŽüĒŠ═ę¬ū÷╚½ŲĘŅÉĪŻ

Ė∙ō■PYMNTS ┘Å╬’æ¬ė├┼┼ąą░±Ą─öĄō■Ż¼SHEINęčĮø│¼▀^üå±R▀dĄ╚ę╗Ė╔Š▐Ņ^Ż¼│╔×ķ┴╦╚½Ū“Ž┬▌d┴┐ūŅĖ▀Ą─┘Å╬’APPĪŻ▀@╝ę┐ńŠ│┼«čbļŖ╔╠ŲĮ┼_╚ź─ĻõN╩█Ņ~Ė▀▀_200ā|├└į¬Ż¼Ųõųąėą25%üĒūį├└ć°╩ął÷ĪŻ

┐ńŠ│ļŖ╔╠▒╗ęĢū„╔ńģ^łF┘Åų«║¾Ą─ėųę╗éĆæ┬įĒŚ─┐Ż¼ČÓČÓ┘I▓╦žōž¤ČÓéĆ╩Īģ^Ą─ę╗╝ēų„╣▄┌w╝čšķŻ©╗©├¹Ż║Č¼ŚŚŻ®║═ŲŽ╠诩╗©├¹Ż®īóžōž¤į┌├└ć°Ą─šą╔╠╣żū„ĪŻ

ČÓČÓ┘I▓╦Ą─╩ąš╝┬╩ļm╚╗ęčĮøų▓Įē║▀^┴╦├└łFā×▀xŻ¼Ą½ė╔ė┌▒O╣▄įŁę“Ż¼╚į▓╗Ą├▓╗Įė╩▄ķLŲ┌╣▓┤µĄ─Šų├µŻ¼ę▓▒╗Ų╚╚╠╩▄ķLŲ┌╠ØōpĪŻō■├└łFā╚▓┐╣└ėŗŻ¼╬┤üĒ5-10─Ļ├└łFā×▀xČ╝īó├µ┼R╠ØōpĪŻ

Ų┤ČÓČÓę▓║├▓╗ĄĮ──└’╚źĪŻ

ČÓČÓ┘I▓╦Ą──┐ś╦╩Ū▒M┴┐į┌├└łFā×▀xø]ėąĖ▓╔wĄ─Ąžģ^īŹ¼Fė»└¹ĪŻ

Å─Į±─Ļ5į┬ķ_╩╝Ż¼Ų┤ČÓČÓ╣®æ¬µ£Ą─80├¹åT╣żŠ═░ߥĮ┴╦ÅVų▌Ę¼ž«Ż¼─┐Ą─║▄├„┤_Ż¼Š═╩Ū×ķ┴╦└¹ė├SHEINęčĮøį┌«öĄžš¹║Ž║├Ą─Ę■čb╣®æ¬µ£ĪŻŲ┤ČÓČÓ┐ńŠ│ļŖ╔╠Ģ■Įyę╗žōž¤▀xŲĘĪóČ©ār║═┬─╝sŻ¼▓óī”╔╠╝ęķ_│÷┴╦Ī░0į¬╚ļ±vŻ¼0é“ĮĪ▒Ą─ā×║±║Žū„Śl╝■ĪŻ

ę¬ū÷║├┐ńŠ│ļŖ╔╠Ż¼¤oĘŪŠ═╩Ūį┌ąĶŪ¾Č╦░č┴„┴┐ū÷ŲüĒŻ¼į┌╣®ĮoČ╦ā×╗»╣®æ¬µ£½@Ą├│╔▒Šā×ä▌ĪŻī”ė┌Ų┤ČÓČÓüĒšfŻ¼┐ńŠ│ļŖ╔╠Ą─╠¶æ┐┤ŲüĒę¬▒╚ČÓČÓ┘I▓╦▀Ćę¬┤¾Ą─ČÓĪŻ

ę“×ķŲ┤ČÓČÓį┌ć°ā╚Ą─Ųä▌ę└┐┐Ą─╩Ū╬óą┼Ą─┴„┴┐Ż¼▀@Ė∙╣šš╚į┌├└ć°╩ął÷’@╚╗▓╗┤µį┌Ż╗Ų┤ČÓČÓę╗Ž“╔├ķLĄ─╩Ū▐r«aŲĘĄ─╣®æ¬µ£Ż¼Č°▀@┤╬╦³░čĘ■’Ś║═ą¼ūėŅÉ─┐ū„×ķ┴╦┐ńŠ│ĒŚ─┐Ą─║╦ą─ŲĘŅÉŻ¼─▄▓╗─▄═µĄ├▐D▀Ć╩Ū╬┤ų¬öĄĪŻ

³SŹśĄ─Ī░Ėę×ķ╠ņŽ┬║¾Ī▒║═ė├²ŗ┤¾╔╠ĘųłFĻĀ║¾░lųŲ╚╦Ą─├└łF═§┼dėąŽÓ╦Ųų«╠ÄĪŻ

Ų┤ČÓČÓĄ─╬óą┼╔ń╚║łF┘ÅīWĄ─╩Ū╚║Įė²łŻ¼╔ńģ^łF┘ÅīW┴╦┼d╩óā×▀xŻ╗├└łFĄ─Ū░ų├é}╔·§rļŖ╔╠īWĄ─╩ŪČŻ▀╦┘I▓╦Ż¼├└łFā×▀xŠ═▀B├¹ūųČ╝ų▒ĮėĪ░│ŁęuĪ▒┼d╩óā×▀xĪŻ

╚╗Č°Ż¼Ų┤ČÓČÓ«ģŠ╣▓╗═¼ė┌Ę■čbŲ╝ęĄ─SHEINŻ¼╦³į┌Ę■čbŲĘŅÉ╔Ž▓óø]ėąā×ä▌Ż¼╚š│╔Į╗Ņ~ų╗╩ŪŪ¦╚fĄ─┴┐╝ēĪŻū„×ķī”▒╚Ż¼ČČę¶╚ź─ĻĘ■čbŅÉ─┐Ą─╚š│╔Į╗Ņ~ät│¼▀^5ā|ĪŻ

Å─æ┬į▀xō±╔ŽŻ¼Ų┤ČÓČÓ▓╗įĖęŌ▀M╚ļę╗éĆōĒöDĄ─╩ął÷ĪŻ╦³ū÷╔ńģ^łF┘ÅĄ─Ģr║“Ż¼├└łF▀Ćį┌¬qįź▓╝ŠųĪŻ▀@┤╬╔ߌēŠÓļxĮ³Ą├ČÓĄ─¢|─ŽüåČ°▀xō±┴╦├└ć°Ż¼ę╗ĘĮ├µ╩ŪŽļūĘļSSHEINĄ─│╔╣”Įø“ׯ¼┴Ēę╗ĘĮ├µät╩ŪŽļ▒▄ķ_į┌─Žč¾ĮøĀIČÓ─ĻĄ─░ó└’Īó“vėŹā╔┤¾Š▐Ņ^ĪŻ

▀@ā╔éĆŠ▐Ņ^Ą─åT╣ż╚╦öĄĘųäe╩Ū24.54║═11.07╚f╚╦Ż¼╦¹éāę▓į┌═žš╣ą┬śI䚯¼Ą½ø]ėąšl─▄Ž±▓╗ĄĮ1╚f╚╦Ą─Ų┤ČÓČÓ─Ūśė░čęčĮø│╔ą═Ą─║╦ą─śI䚥─╣ŪĖ╔Ī░┌sĪ▒ĄĮę╗éĆŪ░═Š╬┤▓ĘĄ─æ┬įśIäš╔ŽĪŻ

│÷║ŻĄ─ļyČ╚ūŃē“┤¾ĪŻ

«ö╚╗Ż¼▀@▓┼╩Ū╩ął÷Ž▓┬äśĘęŖĄ─äĪ▒ŠĪŻ╚¶╩Ūėą│»ę╗╚š╗ź┬ōŠWšµĄ─ūāĄ├─║ÜŌ│┴│┴Ż¼╬ęéāĄ─╔·╗ŅŽļ▒žę¬▒╚¼Fį┌¤o╚żĄ─ČÓĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį