╚š╚ļ╚²ā|Ż¼Ų┤ČÓČÓø]ėąĖą╩▄ĄĮ║«ÜŌ

║«ÜŌ▓óø]ėą┤ĄĄĮŲ┤ČÓČÓ╔Ē╔ŽĪŻ

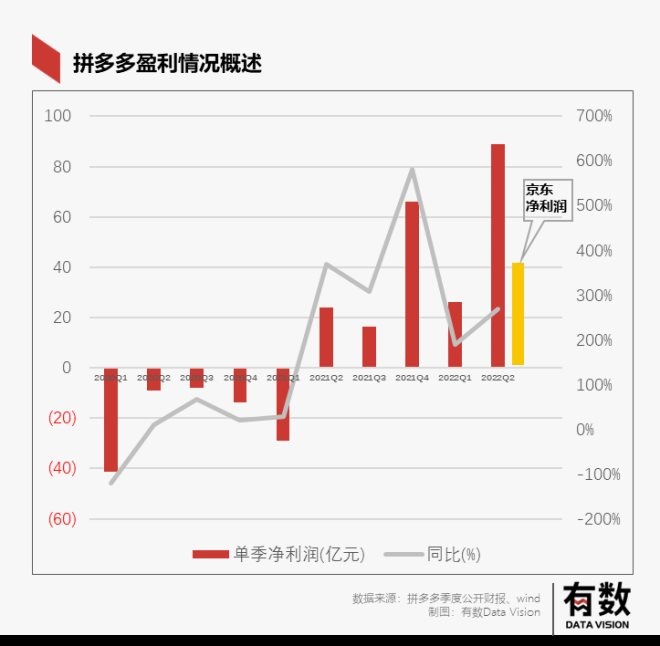

8į┬29╚šŻ¼Ų┤ČÓČÓĄ┌Č■╝ŠČ╚žöł¾’@╩ŠŻ¼╣½╦ŠĀI╩šīŹ¼F314.4ā|į¬Ż¼═¼▒╚į÷ķL36%ĪŻā¶└¹ØÖ89ā|į¬Ī¬Ī¬╩ŪŠ®¢|Ą─ā╔▒ČĪŻ

╦ŃŽ┬üĒ▓Ņ▓╗ČÓę╗╠ņā¶┘Ź╚²éĆā|ĪŻ

ę¬ų¬Ą└Ż¼Š®¢|Ą─└¹ØÖŻ¼▀Ć╩Ūį┌õN╩█║═╣▄└Ē┘Mė├ŽÓ▒╚╚ź─Ļ═¼Ų┌£p╔┘13.72ā|Ą─╗∙ĄA╔ŽīŹ¼FĄ─ĪŻČ°Ų┤ČÓČÓ▀@▀ģŻ¼░┘ā|ča┘N╚į╚╗┤µį┌ĪŻ

śI┐ā║├ĄĮ╣½╦ŠĄ─Ė▀╣▄į┌ļŖįÆĢ■╔ŽÅŖš{Ż¼Ī░ę╗ą®┼╝░lę“╦žė░Ēæ┴╦▒Š╝ŠČ╚š¹¾w┘Mė├Ż¼ę“┤╦▓╗æ¬īó▒Š╝ŠČ╚Ą─ė»└¹ū„×ķ╬┤üĒĄ─ģó┐╝ĪŻĪ▒

į┌▀@ę╗Ų┌Ą─žöł¾└’Ż¼Ų┤ČÓČÓŲõīŹų╗ĮŌ┤┴╦ę╗éĆå¢Ņ}Ż║

╚╦éāį┌ø]ėąÕXĄ─Ģr║“Ż¼Ģ■╚ń║╬Ž¹┘MŻ┐

01

▓╗ĮĄ▒ŠŻ¼ģsĖ³ÆĻÕX┴╦

į┌ę╗▒ŖĮĄ▒Šį÷ą¦Ą─└╦│▒ųąŻ¼Ų┤ČÓČÓ╚²éĆį┬┘Ź┴╦Į³90ā|į¬Ż¼═¼▒╚į÷ķL268%ĪŻ

į┌ęč░l▓╝Į±─Ļ╔Ž░ļ─ĻśI┐āĄ─╗ź┬ōŠW╣½╦Š└’Ż¼ā¶└¹ØÖ┼┼├¹“vėŹĄ┌ę╗Īó░ó└’Ą┌Č■ĪóŲ┤ČÓČÓø_ĄĮĄ┌╚²ĪŻ

Č°į┌╚ź─Ļ─Ļł¾Ų┌Ż¼▀@éĆ╬╗ų├╩Ū░┘Č╚Ą─ĪŻ

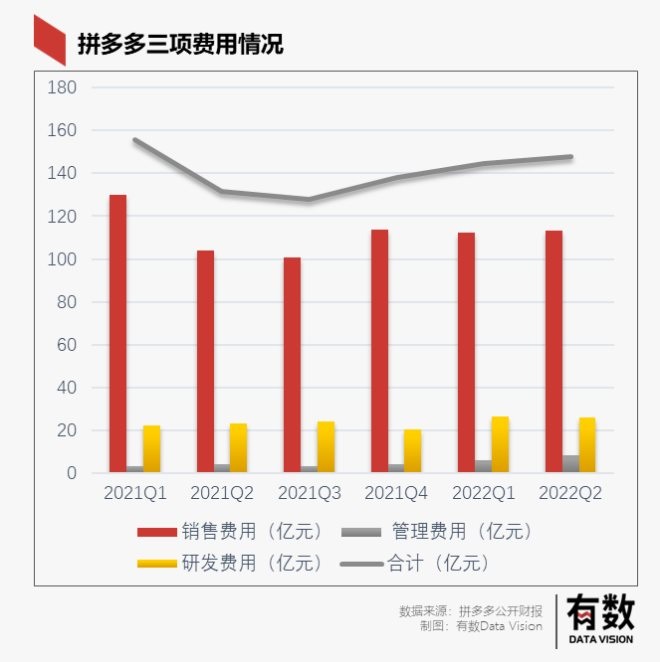

╠ßĖ▀└¹ØÖų╗ėąā╔ĘNĘĮĘ©Ż¼ę¬├┤ĮĄĄ═│╔▒ŠŻ¼ę¬├┤ČÓ┘užøį÷╝ėĀI╩šĪŻ

Å─│╔▒ŠČ╦üĒ┐┤Ż¼Ų┤ČÓČÓ║░Ą─ūŅĒæĄ─Ī░░┘ā|ča┘NĪ▒ę└┼fø]ėą┐s╦«Ż¼╚²┘M║Žėŗ═¼▒╚į÷ķL2.1%ĪŻ

į┌Ī░ča┘N┴”Č╚Ī▒ø]ėą┤¾į÷┤¾£pĄ─Ū░╠ߎ┬Ż¼Ų┤ČÓČÓĄ─ĀI╩šģs═¼▒╚į÷ķL36%Ż¼▀_ĄĮ314.4ā|į¬ĪŻ▀MČ°ų▒Įėīóā¶└¹┬╩Å─╚ź─ĻČ■╝ŠČ╚Ą─10.48%╠ß╔²ĄĮ┴╦Į±─ĻĄ─28.29%ĪŻ

║▄ļyŽļŽ¾Ż¼ę╗éĆų„ę¬┘u9.9Ą─└¼╗°┤³║═│ķ╝łĄ─ļŖ╔╠ŲĮ┼_─▄ėąĮ³╚²│╔Ą─ā¶└¹ØÖĪŻĄ½ŲõīŹįŁę“ę▓▓ó▓╗Å═ļsĪŻ

Å─┤¾ŁhŠ│üĒšfŻ¼ę╗ĘĮ├µŻ¼į┌ĮøØ·Ž┬ąąĄ─▒│Š░Ž┬Ż¼╚╦éā£p╔┘┴╦┐╔▀xŽ¹┘MĄ─ų¦│÷Ż¼Č°╝łĮĒĪó└¼╗°┤³▀@ą®╚šė├ŲĘĄ─äéąĶ▓ó▓╗Ģ■£p╔┘Ż¼Å─Č°į┌ĀIõN║═ča┘N┴”Č╚▓ó╬┤╠ß╔²Ą─ŪķørŽ┬Ż¼īŹ¼F┴╦õN╩█Ņ~Ą─į÷ķLĪŻ

░ūįÆę╗³cŻ¼╝┘įOįŁüĒę╗éĆ╚╦ėą100į¬ė├ė┌Ž¹┘MŻ¼Ųõųą50į¬╗©į┌╠įīÜŻ¼50į¬╗©į┌Ų┤ČÓČÓ╔ŽŻ¼─Ū├┤¼Fį┌┐╔─▄ų╗ėą80į¬ė├ė┌Ž¹┘MŻ¼Č°ę└╚╗ėą50į¬╗©į┌Ų┤ČÓČÓ╔ŽĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌╔Ž║Żę▀ŪķŲ┌ķgŻ¼Ų┤ČÓČÓčĖ╦┘┤“═©┴╦╔ńģ^Ą─▀M╚ļ═©Ą└Ż¼┤“═©Ī░ūŅ║¾ę╗╣½└’Ī▒Ż¼ū÷┴╦īŻķTĄ─Ī░╔Ž║Ż▒Ż╣®Ī▒ęį╝░╔ńģ^łF┘ÅĄ╚ĪŻ

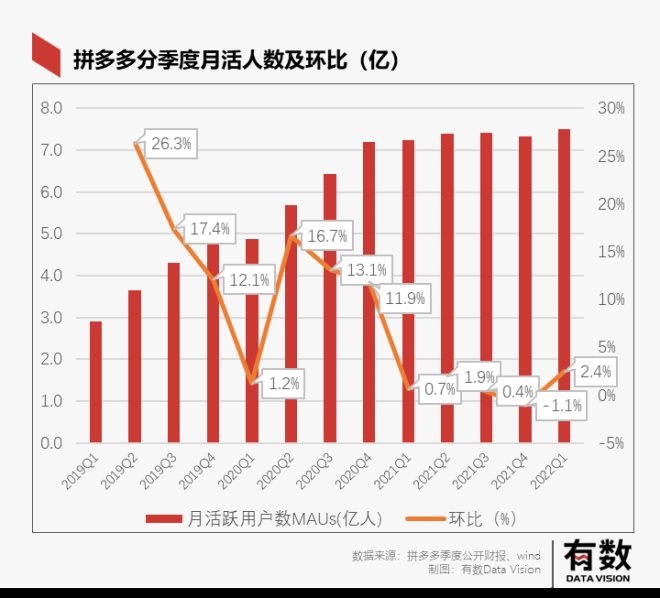

Å─Ų┤ČÓČÓūį╔ĒĄ─śIäšüĒ┐┤Ż¼▀@Ų┌žöł¾Ų┤ČÓČÓ▓óø]ėą┼¹┬Čė├æ¶öĄō■ĪŻĄ½į┌┤╦Ū░Ą─žöł¾ųąŲ┤ČÓČÓĄ─╗Ņ▄S┘I╝ęöĄ┴┐Ż¼į┌2021─ĻĄū▀_ĄĮ┴╦┐ų▓└Ą─8.687ā|ĪŻ

Č°ūį2020─ĻQ2ķ_╩╝Ż¼Ų┤ČÓČÓĄ─į┬╗Ņ╚╦öĄ╝ŠČ╚Łh▒╚ę╗ų▒╠Äė┌Ž┬ĮĄ┌ģä▌Ż¼▓óŪę2021─ĻQ4╝ŠČ╚Łh▒╚╩ū┤╬žōį÷ķLŻ¼į┬╗Ņė├æ¶öĄ═Ż£■ė┌7.3ā|┤¾ĻPĪŻ

Č°Ų┤ČÓČÓĄ─ĀI╩šų„ę¬Ęų×ķ┴╦ÅVĖµĪóé“Į║═ūįĀI╔╠ŲĘŻ©╚ńĮ±ęč╚ĪŽ¹Ż®õN╩█╚²▓┐ĘųŻ¼Č°ŲõųąÅVĖµ║═é“ĮĄ─į÷ķL╩ŪŽÓ▌oŽÓ│╔Ą─Ī¬Ī¬Ų┤ČÓČÓĄ─õN╩█Ņ~įĮĖ▀Ż¼┴„┴┐Š═įĮųĄÕXŻ¼ÅVĖµ╩š╚ļę▓Š═įĮČÓŻ¼é“Į╩š╚ļęÓ╚╗ĪŻ

ę“┤╦į┌ė├æ¶ęÄ─ŻęŖĒöĄ─ŪķørŽ┬Ż¼Žļę¬╠ß╔²õN╩█Ņ~ūį╚╗╩Ū╬³ę²Ė³ČÓĄ─ā×┘|┤¾┼Ų╚ļ±vŻ¼ę╗ĘĮ├µ╠ßĖ▀┐═å╬ārŻ¼┴Ēę╗ĘĮ├µę▓ĦäėÅVĖµ╩š╚ļĄ─╠ß╔²ĪŻ

Š═▀@Ų┌žöł¾üĒ┐┤Ż¼─┐Ū░ÅVĖµ×ķų„ꬥ─į÷ķLę²ŪµŻ¼ę“┤╦┐╔ęįšf├„Ų┤ČÓČÓĄ─ŲĘ┼Ų╗»ū┐ėą│╔ą¦ĪŻ

į┌Į±─Ļ─Ļ│§Ż¼Ų┤ČÓČÓį┌╣½╦Šā╚▓┐│╔┴óīŻķTĄ─ŲĘ┼ŲąĪĮMŻ¼░┤ššę╗ž×Ą─ABBĄ─├³├¹ĘĮ╩ĮŻ¼├³├¹×ķ│¼ąŪąŪąĪĮMŻ¼─┐Ą─ĘŪ│Ż├„┤_Ī¬Ī¬ų▒Įė└ŁąąśIųąĖ▀Č╦ŲĘ┼Ų╚ļ±vŲ┤ČÓČÓĪŻ

02

├µŽ“ŲĘ┼ŲĄ─░┘ā|ča┘N

Į±─ĻĄ─618╠¢ĘQĪ░╩Ę╔ŽūŅŲDļyĪ▒ĪŻĄ½Ų┤ČÓČÓ═Ų│÷┴╦ŲĘ┼ŲīŻł÷Ż¼Ž╚║¾░lĘ┼┴╦30ā|Ž¹┘M╝t░³Ż¼▓ó═©▀^░┘ā|ča┘NČ■┤╬Ė▓╔wĪó┤¾┼Ųų▒ĮĄĄ╚ĘĮ╩ĮŻ¼▀BĮė╚ļ±vĄ─ŲĘ┼Ų║═Ž¹┘Mš▀ĪŻ

ŲĘ┼Ų╗»Ą─ą¦╣¹į┌▀@ę╗┤╬618┐╔ęŖę╗░▀Ż║ō■ĮyėŗŻ¼╩ū┼·ł¾├¹ŲĘ┼ŲīŻł÷Ą─ć°ā╚═ŌŲĘ┼Ųėą500ČÓ╝ęŻ¼░³└©┴╦├└Ą─Īó╬„ķTūėĪóTCLĪóąĪ├ūĪóCOACHĄ╚ĪŻ═¼ĢrŻ¼▓╗╔┘ŲĘ┼Ų▀Ćį┌Ų┤ČÓČÓķ_│÷┴╦Ųņ┼ץĻĪŻ

Ų┤ČÓČÓįńį┌2019─ĻŠ═║░│÷┴╦Ī░░┘čaĪ▒Ą─┐┌╠¢Ż¼öU│õūį╝║│²┴╦░ū┼Ųęį═ŌĄ─ŲĘ┼ŲÅS╔╠öĄ┴┐Ż¼Ą½▀^│╠▓ó▓╗Ēś└¹ĪŻę“×ķŲ┤ČÓČÓĄ─Ą═ārĢ■ŲŲē─┤¾┼Ų╔Łć└Ą─ārĖ±¾wŽĄŻ║Č╝į┌ŠĆ╔Ž╗©▒Ńę╦Ą─ārĖ±┘Å╬’┴╦Ż¼ŠĆŽ┬Ą─ĮøõN¾wŽĄŠ═¤o╚╦å¢Į“ĪŻ

ĻPė┌ŠĆ╔ŽārĖ±¾wŽĄōpē─ŠĆŽ┬ĮøõN╔╠Ą─└²ūėŻ¼ūŅĮ³Ė±┴”ĮøõN╔╠Ī░Ą╣ĖĻĪ▒Ė±┴”Ż¼▒Ń╩ŪūŅ║├Ą─šf├„ĪŻ

ę“┤╦Ż¼į┌Ų┤ČÓČÓ░┘ā|ča┘N┐┌╠¢║░Ą├ūŅĒæ┴┴Ą─│§Ų┌Ż¼┤¾┼Ų▀Ć╩Ū┼cŲ┤ČÓČÓ▒Ż│ųų°ŠÓļxĪŻę╗ą®ŲĘ┼Ų╔§ų┴╩ŪęįĮøõN╔╠Ą─├¹┴x╚ļ±vĪŻ

ė╔░ó▓╝ėHūįĦĻĀĄ─Ī░│¼ąŪąŪĪ▒ėŗäØ│╔×ķ┴╦ę╗éĆ▐Dš█³cŻ¼┤┘│╔┴╦Ų┤ČÓČÓį┌618Ą─▀Mš╣ĪŻ─Ū├┤▀@éĆ│¼ąŪąŪėŗäØ┼cų«Ū░ŽÓ▒╚Ż¼╔±ŲµĄ─ĄžĘĮį┌──└’Ż┐

╩ūŽ╚Ż¼×ķ┴╦╬³ę²Ųņ┼ץĻŻ¼Ų┤ČÓČÓį╩įSŲņ┼ץĻūį╝║üĒČ©Ė▀ārŠS│ųŲĘ┼ŲĄ─ārĖ±¾wŽĄĪŻĄ½┼c┤╦═¼ĢrŻ¼ät═©▀^ča┘NĄ─ĘĮ╩ĮŻ¼ūīŽ¹┘Mš▀ęįĖ³Ą═Ą─ārĖ±┘IĄĮ╩ųĪŻ

▀@ĘNĪ░┘uĄ├▓╗▒Ńę╦Ą½┘IĄ├▒Ńę╦Ī▒Ą─ĘĮ╩Į║═╠įīÜ║▄Ž±ĪŻų╗▓╗▀^╠įīÜā×╗▌Ą─ĘĮ╩Į╗©└’║·╔┌Ż¼▒╚╚ńļ[ą╬å╬ŲĘ╚»Īóų▒▓źķgå╬¬Üµ£ĮėŻ¼Ą½Ų┤ČÓČÓĄ─ā×╗▌║åå╬┤ų▒®Ż¼Š═╩Ūų▒ĮoĄ─ča┘NĪŻ

▀@ę▓║▄║├└ĒĮŌŻ¼ę╗ĘĮ├µŻ¼Ų┤ČÓČÓęčĮøą╬│╔┴╦Ī░Ą═ārĪ▒Ą─Ž¹┘Mą─ųŪŻ¼┴Ēę╗ĘĮ├µŻ¼į┌▀@éĆ▀B┘Å╬’▄ćČ╝ø]ėąĄ─ŲĮ┼_╔ŽŻ¼╗©└’║·╔┌Ą─ā×╗▌ĘĮ╩Įī”Ž¹┘Mš▀Č°čį╩Ūę╗ĘNķTÖæĪŻ

Ųõ┤╬Ż¼ät╩Ū═©▀^ÅVĖµ┘Yį┤╬╗Ą─āAą▒╬³ę²ŲĘ┼ŲĪŻ

į┌│¼ąŪąŪĄ─ęÄätŽ┬Ż¼ŲĘ┼Ų╗©1ēKÕXŻ¼┐╔ęį½@Ą├ārųĄ2-3ēKĄ─ÅVĖµ┘Yį┤╬╗ĪŻ▀@┤╬618Ī░ŲĘ┼ŲīŻł÷Ī▒Š═╩Ūę╗ĘN┘Yį┤āAą▒Ż¼ęčĮø▓╗āHāH╩ŪĪ░░┘ā|ča┘NĪ▒Ą─ś╦║ׯ¼Č°╩Ūš¹éĆ╗ŅäėĒō├µĪŻŲõ╦¹┘Yį┤╬╗▀Ć░³└©ĘN╣¹ł@śõĄ─ė╬æ“Ą╚ĪŻęÄĖ±╠ß╔²┐╔ęŖę╗░▀ĪŻ

┴Ē═ŌŻ¼│¼ąŪąŪ╩Ū═©▀^┼c╔╠╝ę║×─Ļ┐“Ą─ĘĮ╩Į▀MąąĄ─ĪŻ

▀@ĘNĘĮ╩ĮĄ─┬ö├„ų«╠Äį┌ė┌µiČ©┴╦ŲĘ┼ŲĄ──ĻČ╚ŅA╦ŃĪŻ╝╚╚╗ŲĘ┼ŲĮ±─ĻėąŅA╦ŃŻ¼─Ū├┤Š═ę╗Č©Ģ■╗©╚╦┴”Īó╬’┴”ū÷▀@éĆ╩┬ŪķĪŻ░čÕX╗©į┌ėą▒ŻšŽĄ─ĄžĘĮŻ¼ūį╚╗╩Ū░▓ą─Ą─ĪŻ▀@śė║×ėå─ĻČ╚æ┬įėŗäØŻ¼▓╗āHī”ą┬šąĄ─╔╠╝ęŻ¼ę▓├µŽ“ŲĮ┼_Ą─┤µ┴┐╔╠╝ęĪŻ

Ė∙ō■ć°ĮūC╚»Ą─öĄō■Ż¼│¼ąŪąŪėŗäØ│╔╣”ę²▀M┴╦3000-5000éĆŲĘ┼Ų[2]ĪŻ

┐╔ęįšfŲ┤ČÓČÓ«ö│§╩Ūį§├┤Ą═ārĀÄ╚ĪŽ¹┘Mš▀Ą─Ż¼¼Fį┌Š═į§├┤Ą═ārĀÄ╚ĪŲĘ┼Ųų„ĪŻ│¼ąŪąŪėŗäØŻ¼─│ĘN│╠Č╚╔Ž┐╔ęį└ĒĮŌ×ķ╩Ū├µŽ“ŲĘ┼ŲĄ─░┘ā|ča┘NĪŻ

03

ę╗ĘųÕXĄ─ęĢŅl╔·ęŌ

└ŁüĒ┴╦Įų„░ų░ųéāŻ¼╚ń║╬į÷╝ė┘Yį┤╬╗Ą─═Č╚ļŻ┐Ēō├µÅVĖµ║═ė╬æ“╣╠╚╗╩Ūę╗▓┐ĘųŻ¼│²┤╦ų«═ŌŻ¼Ų┤ČÓČÓ░čųž³cĘ┼ĄĮ┴╦ęĢŅl╔ŽĪŻ

Ų┤ČÓČÓį┌2020─Ļ╔ŽŠĆ┴╦ČÓČÓęĢŅlŻ¼Ą½╦³Ą─┤µį┌Ėą▓ó▓╗ÅŖĪŻĮ±─Ļ2į┬Ż¼Ų┤ČÓČÓ░čĪ░ČÓČÓęĢŅlĪ▒╠ߥĮ┴╦ę╗╝ē╚ļ┐┌Ż¼╚Ī┤·┴╦įŁŽ╚Ą─Ī░ų▒▓źĪ▒ĪŻ

ĻPė┌ČÓČÓęĢŅlŻ¼ėąā╔ĘĮ├µĄ─└ĒĮŌŠSČ╚ĪŻ

ī”Ų┤ČÓČÓČ°čįŻ¼╦³╩Ū╠ß╔²ė├涚│ąįĄ─╣żŠ▀ĪŻ╠ß╔²Ą─ĘĮ╩Įę▓║▄Ī░Ų┤ČÓČÓĪ▒Ż║╦óęĢŅlŠ═ĘĄ¼FŻ¼Č°ĘĄ¼FĮĄ─ĘŪ│Ż┐ņŻ¼┐┤ę╗ŚlŻ¼╬óą┼├ļ╦┘ĄĮ┘~ę╗ĘųÕXĪŻ

ą¦╣¹┴óĖ═ęŖė░Ż║▀^╚źŲ┤ČÓČÓė├æ¶Ą─ŲĮŠ∙į┌ŠĆĢrķL╩Ū23ĘųńŖŻ¼ČÓČÓęĢŅlĄ─ė├æ¶ŲĮŠ∙į┌ŠĆĢrķLį┌45ĘųńŖŻ¼╦▓ķgĘŁ▒ČĪŻ

░čė├æ¶Ą─öĄ┴┐║═ĢrķL▀¼į┌╩ų└’ų«║¾Ż¼ČÓČÓęĢŅlŠ═│╔×ķ┴╦ÅVĖµ└ĒŽļ┐ė╬╗ĪŻ├µŽ“ŲĘ┼ŲŻ¼│¼ąŪąŪę▓Š═ČÓ┴╦ę╗Åł┼ŲĪŻ

Ų┤ČÓČÓęčĮøīó╔╠╝ęĄ─ų▒▓źš¹║Ž▀M┴╦ČÓČÓęĢŅlŻ¼Č°Ūę│÷¼FĄ─Ņl┬╩ų«Ė▀┴Ņ╚╦š”╔ÓŻ║┤¾Ė┼¼F├┐╦ó6éĆĢ■│÷1éĆų▒▓źķg╔╠╝ę┘IžøŻ¼Č°ęĢŅl▒Š╔Ēę▓┤¾ČÓ╩ŪĦžøęĢŅlĪŻ

Ą½▀@ĘN╣ØūÓ▓ó▓╗Ģ■ę²ŲŽ¹┘Mš▀Ą─Ę┤ĖąŻ║Č╝ęčĮøūī─Ń╦óęĢŅl╠ß¼F┴╦Ż¼┐┤ÄūéĆĦžøų▒▓ź▓╗▀^Ęų░╔Ż┐į┘š▀Ż¼ęĢŅlā╚╚▌ę▓╩ŪĖ∙ō■ė├æ¶Ą─×gė[║═┘Å┘IėøõøüĒ═ČĘ┼Ą─Ż¼ę▓ėą╦ŃĘ©╠ß╣®Ą─ŽÓĻPąįĪŻ

Ų┤ČÓČÓ╗©┴╦1ĘųÕXŻ¼Å─ė├æ¶─Ūā║─├üĒ┴╦ūóęŌ┴”Ż©╣ŌČÓČÓęĢŅlĄ─╚š╗ŅŠ═ėąĮ³8Ū¦╚fŻ®Ż¼ėų░čė├æ¶Ą─ūóęŌ┴”┘uĮoŲĘ┼ŲĘĮŻ¼Å─Č°▀Ć╬³ę²┴╦ŲĘ┼Ų╚ļ±vĪŻ

┬NĄ├ę╗╩ų║├Ė▄ŚUĪŻ

▓╗▀^Ż¼ČÓČÓęĢŅlų„ę¬╩Ūć·└@ų°ČÓČÓĄ─ļŖ╔╠üĒū÷Ż¼Ųõ┴ėä▌ę▓į┌ė┌ā╚╚▌┘|┴┐ĪŻŽļę¬╠ß╔²ė├æ¶┴¶┤µĢrķgŻ¼▀Ć╩Ūę¬┐┤ā╚╚▌╬³ę²┴”Ą─ĪŻ

▓╗▀^įÆėųšf╗žüĒŻ¼┤¾▓┐Ęų╚╦╗“įSČ╝╩Ū░čČÓČÓęĢŅl«ö▒│Š░į┌╦óŻ¼ėąÄūéĆ╚╦Ģ■ėøĄ├ĄĮĄūį┌╔Ž├µ┐┤┴╦╔ČŻ┐

į┌ę╗Ę▌┴┴č█Ą─ł¾▒Ē░l▓╝║¾Ż¼Ų┤ČÓČÓį┌šäĄĮ╬┤üĒĄ─Ī░ė»└¹Ī▒Ģrųöčį╔„ąąŻ¼šf▒Š╝ŠČ╚▓╗Š▀éõģó┐╝ārųĄŻ¼Ą½į┌šäĄĮ╬┤üĒĄ─æ┬įĢrŻ¼ėų’@Ą├ĘŪ│ŻĖ▀š{Ż¼▀@ŲõųąŠ═ęįĪ░░┘ā|▐rčąĪ▒×ķ┤·▒ĒĪ¬Ī¬Ų┤ČÓČÓ2021─Ļ8į┬ą¹▓╝įO┴óĪ░░┘ā|▐rčąīŻĒŚĪ▒Ż¼šfę¬═Ųäė▐rśI┐Ų╝╝Ą─Ųš╗▌ĪŻ

├┐├┐žöł¾╝ŠŻ¼Ų┤ČÓČÓČ╝Ģ■šfīóę¬░č└¹ØÖ═Č╚ļĄĮĪ░░┘ā|▐rčąĪ▒ųąŻ¼į┌╦³╬┤üĒĄ─æ┬į└’Ż¼▀@éĆĒŚ─┐╠Äė┌į§├┤śėĄ─Ąž╬╗─žŻ┐

04

╬┤üĒĄ─ūāöĄ

ūŅĮ³Ų┤ČÓČÓą┬śIäšųąŻ¼ųĄĄ├ĻPūóĄ─śIäšų„ę¬ėą╚²ēKŻ║░┘ā|▐rčąĪó┐ņłFłFĪóęį╝░│÷║ŻĪŻ

▐r«aŲĘĒŚ─┐ŲõīŹŠ═ę╗ŠõįÆŻ║╬ęėą9.9Ą─└¼╗°┤³Ż¼×ķ╩▓├┤▓╗─▄ėą9.9Ą─ŽŃĮČ╠O╣¹┤¾░ū▓╦Ż┐

Ī░░┘ā|▐rčąīŻĒŚĪ▒┐╔ęį┐éĮY×ķā╔éĆŠSČ╚Ż║ę╗╩Ūā×╗»▐rśIĄ─╔·«a║═▀\▌öĄ╚Ė„éĆŁh╣ØŻ╗Č■ät╩ŪĘ÷│ų▐r╚╦Ż¼Š▀¾wüĒšfŻ¼ę▓Š═╩Ū╠ß╔²╦¹éāī”ļŖ╔╠║═öĄūų╗»Ą─šJų¬ĪŻ

ę╗éĆ║Ž└ĒĄ─═Ų£y╩ŪŻ¼Ų┤ČÓČÓĄ─Ī░░┘ā|▐rčąĪ▒ūŅĮKŽŻ═¹ūīĖ³ČÓĄ─▐r╚╦üĒŲ┤ČÓČÓķ_ŠĆ╔ŽĄĻõüĪŻ

Ųõ─┐Ą─Č╝╩Ū×ķ┴╦£p╔┘▐r«aŲĘ╣®Įo▀^│╠ųąĄ─ōp║─Ż¼£p╔┘ųąķg╔╠┘Ź▓ŅārŻ¼ė├ūŅĄ═Ą─│╔▒Šīó▐r«aŲĘÅ─Ąž└’╦═ĄĮŽ¹┘Mš▀ūņ└’Ż¼Å─╠ßĖ▀└¹ØÖ╦«ŲĮĪŻ

Č°▀@▒Š┘|╔Ž║═ūī┘u└¼╗°┤³▓═ĮĒ╝łĄ─╔╠╝ęŠĆ╔Ž╩█┘u╩Ūę╗śėĄ─╦╝┬ĘŻ║╚į╚╗╩Ūį┌ū÷░ū┼ŲĄ─╔·ęŌŻ¼«ģŠ╣▐r«aŲĘ▒Š╔Ē╩Ū║▄ļyėąŲĘ┼Ų╗»Ą─ĪŻ

▀@└’Ą─ę╗éĆå¢Ņ}╩ŪŻ¼▐rśIĄ─ĘĮŽ“║═Ų┤ČÓČÓĄ─Ī░ŲĘ┼Ų╗»Ī▒ėą╦∙▒│ļxĪŻ▐rśIų«ė┌ļŖ╔╠Ą─Ī░žøÄ┼╗»┬╩Ī▒╩Ū║▄Ą═Ą─ĪŻ

╦∙ų^Ī░žøÄ┼╗»┬╩Ī▒Ż¼Š═╩ŪĀI╩š/GMVŻ¼ę▓Š═╩ŪļŖ╔╠ėąČÓ╔┘╩š╚ļ╩Ū═©▀^┘I┘u╔╠ŲĘ▓Ņārų«═Ō½@Ą├Ą─Ż¼▒╚╚ńÅVĖµĪó═ŲÅV╬╗ĪóĖéār┼┼├¹Ą╚Ą╚ĪŻ

Ą½▐r«aŲĘ╩Ū▓╗Ģ■╚źļŖ╔╠┘Å┘IÅVĖµĄ─ĪŻįĖęŌ═ČĘ┼ÅVĖµĄ─═∙═∙Č╝╩ŪŲ¹▄ćĪó╔▌│▐ŲĘ▀@śėĄ─Ė▀ęńār«aŲĘŻ¼┘uéĆÄū╩«ų╗░³░³Ż¼ÅVĖµ┘MŠ═┘Ź╗žüĒ┴╦ĪŻČ°▐r«aŲĘø]ėąŲĘ┼ŲŻ¼ęńār║▄Ą═Ż¼▐r├±╗©éĆÄū╩«╚f┘IéĆÅVĖµ╬╗Ż¼ę¬┘uČÓ╔┘Ņw╠O╣¹▓┼─▄░čÕX┘Ź╗žüĒŻ┐

į┘š▀Ż¼ī”ė┌Ų┤ČÓČÓĄ─┴„┴┐ÖCųŲüĒšfŻ¼ų╗ę¬╬ę─▄░č9.9ē║ĄĮ9.8Ż¼─Ū├┤ūŅ║├Ą─Ęųģ^═Ų╦]╬╗Š═╩Ū╬ęĄ─Ż¼×ķ║╬ę¬╚źū÷═ČĘ┼Ż┐

«ö╚╗Ż¼ļm╚╗žøÄ┼╗»┬╩Ą─å¢Ņ}┤_īŹļyęįĮŌøQŻ¼Ą½┘u┴╦▀@├┤ČÓ─Ļ└¼╗°┤³Ą─Ų┤ČÓČÓę└╚╗┘ŹĄ─┼ĶØM└ÅØMŻ¼▀@ę▓Š═▓ó▓╗╩Ū╩▓├┤┤¾å¢Ņ}Ż¼Ę┤Č°─▄ē“└¹ė├▐r«aŲĘ╚ź╠ßĖ▀Ų┤ČÓČÓį┌Ī░ŲĮār╔╠ŲĘĪ▒ęŌ┴x╔ŽĄ─╚½ŲĘŅÉĖ▓╔wĪŻ

ŽÓ▒╚Č°čįŻ¼į┌╔Ž║ŻĘŌ┐žŲ┌ķg┤µį┌ĖąŅHÅŖĄ─Ī░┐ņłFłFĪ▒Ą╣║▄╔┘▒╗šäšōĪŻ▀@┐╔─▄┼c╦³Ą─æ┬įĄž╬╗ŽÓĻPĪŻ

╦³į┌ę▀ŪķŲ┌ķgĄ─žĢ½I▓╗╝┘Ż¼▀@╩Ūė╔ė┌╦³į┌Č╠Ģrķgā╚Ż¼░čĖ„ŅÉļŖ╔╠ŲĮ┼_ų«═ŌĄ─┘Yį┤Š█╝»┴╦ŲüĒŻ¼▒╚╚ń╣®žøĘĮĄ─▐r┘Q╣½╦Š║═Ę“Ų▐╦«╣¹ĄĻęį╝░ĘŌķ]ąĪģ^Ą─łFķLĪŻ╬’┴„ĘĮ╩Įėą╩▓├┤ė├╩▓├┤Ż¼ė┌╩Ūį┌Ųõ╦¹ļŖ╔╠ŲĮ┼_Ą─╬’┴„¤oĘ©┴„═©Ą─ŪķørŽ┬Ż¼═Ļ│╔┴╦Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─▀\▌öĪŻ

ļm╚╗┐ņłFłFė░Ēæ┴”▓ó▓╗ąĪŻ¼┤¾┴┐╠į┐═▐DęŲĄĮ┴╦╬óą┼Ą─Ļ楞Ī¬Ī¬╦¹éāį°×ķ╠įīÜäōįņ▀^Ū¦ā|Ą─GMVĪ¬Ī¬Ą½┐ņłFłF▒Š┘|╔ŽŠ═╩ŪĮ©┴óį┌╬óą┼╔·æB└’Ą─╣żŠ▀Ż¼ø]ėą╩▓├┤╝╝ągķTÖæŻ¼┼cĪ░╚║Įė²łĪ▒ŅÉ╦ŲĪŻ

ūŅ║¾ät╩ŪŲ┤ČÓČÓė┌9į┬1╚š╔ŽŠĆĄ─┐ńŠ│ļŖ╔╠ŲĮ┼_TemuŻ¼╩ūšŠ├µŽ“▒▒├└╩ął÷Ż¼«öŪ░▀Ćį┌£yįćŲ┌Ż¼PCČ╦ų„Ēō╔ŽŻ¼ų„ę¬ęį20├└į¬ęįŽ┬Ą─Ž─╝Š┼«čbŻ¼║═5-10├└į¬ū¾ėęĄ─╩ū’ŚĮM│╔ĪŻ

Ą½▀@ā╔ēKśIäšę¬Įo╦³Ž┬ę╗éĆČ©┴x╗“š▀š╣═¹▀Ć×ķĢr╔ąįńŻ¼┐╔─▄▀ĆąĶę¬▀Mę╗▓ĮĄ─▐D╗»ĪŻ

05

╬▓┬Ģ

ėą─Ū├┤ę╗ą®╣½╦ŠŻ¼śI┐ā┐é╩Ū║═ĮøØ·ėąų°Ū¦Įz╚f┐|Ą─┬ōŽĄĪŻ

▒╚╚ńĘų▒Ŗé„├Į╩ŪĮøØ·Ą─£■║¾ųĖś╦Ż║ĮøØ·Š░ÜŌŻ¼╣½╦Š┤“ŲÅVĖµ│÷╩ųķ¤ŠbŻ¼Ęų▒Ŗ╠╔ų°┘ŹÕXĪŻĘ┤ų«Ż¼ĮøØ·▓╗Š░ÜŌŻ¼ę╗▒Ŗ╗ź┬ōŠW╣½╦Š└šŠočØč³Ä¦Ż¼Ęų▒ŖĄ─śI┐āūį╚╗æKĄŁĪŻ

ų┴ė┌Ų┤ČÓČÓŻ¼äō╩╝╚╦─ŪŠõĪ░╬ÕŁhā╚Ą─╚╦└ĒĮŌ▓╗┴╦Ų┤ČÓČÓĪ▒¼Fį┌┐┤ŲüĒ▓ó¤oĄ└└ĒŻ║░ūŅI▓╗Ģ■ėŗ▌^╔▌│▐ŲĘĄ─Äū░┘╚fŻ¼ģsĢ■ėŗ▌^└¼╗°┤³Ą─ÄūēKÕXĪŻŲ┤ČÓČÓĄ─ŲĘ┼Ų╗»┤_īŹ╚ĪĄ├┴╦▀Mš╣Ż¼Ą½Å─¼Fį┌Ą─Ūķør┐┤üĒŻ¼ų┴╔┘į┌▌øšō└’Ż¼╦³┼cĪ░Ž¹┘MĮĄ ╝ēĪ▒Ą─┬ōŽĄĢ■ė·╝ėŠo├▄ĪŻ

║Ļė^ĮøØ·īW╝ęéāę¬├┤Ė╔┤Ó░čŲ┤ČÓČÓĄ─śI┐ā─├üĒ«öĘ┤ųĖ║├┴╦ĪŻ

ģó┐╝┘Y┴ŽŻ║

[1] Ų┤ČÓČÓ2022─ĻĄ┌Č■╝ŠČ╚žöł¾

[2] ┘Mė├ā×╗»└¹ØÖßīĘ┼Ż¼╔ńģ^łF┘ÅŪ░Š░┐╔Ų┌Ż¼ć°ĮūC╚»

[3] Ų┤ČÓČÓ┤╠╚ļSHEINĖ╣Ąž ╗óąßAPP

░l▒Ēįušō

ĄŪõø | ūóāį