šlį┌╔Žč▌’w·QĪĖ─ŻĘ┬ąŃĪ╣Ż┐

Ī░├®Ī▒Ė┼─Ņ╣╔▓╗╔┘Ż¼Ą½─▄Ž±├®┼_ę╗śė┘ŹÕXĄ─▓╗ČÓĪŻ

Įžų┴Į±─ĻČ■╝ŠČ╚Ż¼├®┼_Ą─├½└¹┬╩╩Ū92.11%ĪŻČ°į┌─╠Ę█ŅI(l©½ng)ė“Ż¼Ī░─╠Ę█├®Ī▒’w·QĄ─├½└¹┬╩ķLŲ┌ŠS│ųį┌70%ęį╔ŽĪŻ═¼śė╩ŪŽ¹┘M(f©©i)ąąśI(y©©)Ą─│¼╝ēŲĘ┼ŲŻ¼ų„ū÷ę║¾w╚ķĄ─├╔┼Ż║═ę┴└¹ų╗ėą35%ū¾ėęĪŻ

▀@Ą├ęµė┌ęįĖ▀Č╦ŗļėūā║─╠Ę█×ķų„Ą─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ż¼Ė∙ō■(j©┤)2021─Ļ─Ļł¾Ż¼’w·Qŗļėūā║┼õĘĮ─╠Ę█Ą─├½└¹┬╩×ķ72.4%Ż¼Č°ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)š╝ĀI╩š▒╚ųžĖ▀▀_(d©ó)94.4%ĪŻŲõųąŻ¼ąŪ’wĘ½ī”’w·QĄ─ĀI╩šžĢ½I(xi©żn)▀_(d©ó)ĄĮ50%Ż¼╩Ū’w·QĄ─Ī░░ļŚl├³Ī▒╦∙į┌ĪŻ

╚╗Č°Įžų┴Į±─ĻČ■╝ŠČ╚Ż¼’w·Q├½└¹┬╩Ž┬╗¼ų┴67.58%Ż¼ų„ę¬įŁę“╩Ū┐žųŲŪ■Ą└Äņ┤µŻ¼£p╔┘─╠Ę█«a(ch©Żn)ŲĘ│÷ÅSĪŻ┼c┤╦ī”æ¬(y©®ng)Ą─╩ŪŻ¼’w·Q╔Ž░ļ─Ļ?du©¼)I╩š═¼▒╚Ž┬ĮĄ16.2%Ż¼Üwī┘─Ė╣½╦Šā¶└¹ØÖ═¼▒╚Ž┬ĮĄ39.7%ĪŻ9į┬6╚šŻ¼’w·Q╣½Ėµ’@╩Š╝»łF(tu©ón)╗ž┘Å100╚f╣╔Ż¼║Žėŗ588.08╚fĖ█į¬Ż¼▀@▀M(j©¼n)ę╗▓Į▒Ē├„┴╦’w·QĄ─╩ąųĄ╣▄└Ēē║┴”ĪŻ

▀@╩ŪĖ▀Č╦ŗļėūā║─╠Ę█Ą─øQæ(zh©żn)Ģr┐╠ĪŻėą╩ął÷ė^³c(di©Żn)šJ(r©©n)×ķŻ¼’w·QĄ─╠ÄŠ│ŅÉ╦Ų2016─ĻĄ─┐ĄÄ¤ĖĄĪ¬Ī¬į┌Ū■Ą└Ė─Ė’║¾īŹ(sh©¬)¼F(xi©żn)Ī░─∙śäųž╔·Ī▒Ż╗Ą½ŲDļyĄ─Ū■Ą└Ė─Ė’Ż¼ę▓īó’w·QĄ─╚§³c(di©Żn)▒®┬ČĮoĖéĀÄī”╩ųĪŻ

ę┴└¹│÷šąŻ¼’w·Q¤ošą

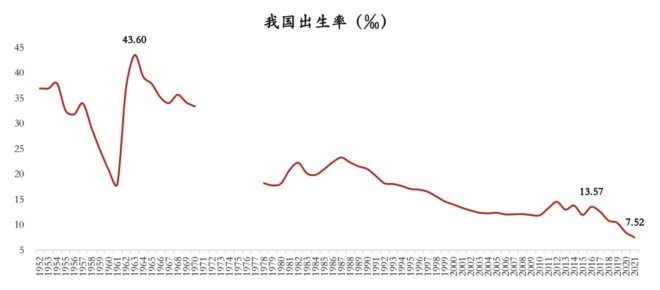

’w·QĄ─Ū■Ą└Ė─Ė’Š▀¾wĖ─┴╦╩▓├┤Ż┐

Ė∙ō■(j©┤)7į┬22╚š’w·Q░l(f©Ī)▓╝Ą─ė»└¹ŅA(y©┤)Š»’@╩ŠŻ¼×ķŽ“Ž¹┘M(f©©i)š▀╠ß╣®Ė³║├Ą─«a(ch©Żn)ŲĘ¾w“×(y©żn)Ż¼ęį╝░æ¬(y©®ng)ī”ā╚(n©©i)Ąž╩ął÷│÷╔·┬╩Ž┬ĮĄ¼F(xi©żn)ĀŅŻ¼’w·Qė┌2022─ĻīŹ(sh©¬)╩®ą┬§ræ(zh©żn)┬įŻ¼▀M(j©¼n)ę╗▓ĮĮĄĄ═ąŪ’wĘ½Ą╚«a(ch©Żn)ŲĘĄ─Ū■Ą└Äņ┤µŻ¼▒Ż│ųžø╝▄«a(ch©Żn)ŲĘ▌^Ė▀ą┬§rČ╚Ż¼▓óī”ĘųõNŪ■Ą└Ą─š¹¾wÄņ┤µ╦«ŲĮīŹ(sh©¬)ąąĖ³ć└(y©ón)Ė±Ą─┐žųŲĪŻ

Ė∙ō■(j©┤)╣┘ĘĮšfĘ©Ż¼ą┬§ræ(zh©żn)┬įĄ──┐Ą─╩ŪūīŪ■Ą└Äņ┤µ«a(ch©Żn)ŲĘą┬§rČ╚Ė³Ė▀ĪŻŠ▀¾wū÷Ę©ät╩ŪÅSĘĮ£p╔┘│÷žøŻ¼õN╩█ĮKČ╦ā×(y©Łu)Ž╚ŪÕ└Ē┤µžøĪŻę╗╬╗─ĖŗļĄĻÅ─śI(y©©)š▀▒Ē╩ŠŻ¼’w·QĄ─ą┬§ræ(zh©żn)┬įę¬Ū¾ķTĄĻ─╠Ę█╔·«a(ch©Żn)╚šŲ┌┐žųŲį┌3éĆį┬ęįā╚(n©©i)ĪŻū„×ķ┤·ārŻ¼ąŪ’wĘ½ŽĄ┴ą─╠Ę█Ą─╩š╚ļį┌╔Ž░ļ─Ļ│÷¼F(xi©żn)’@ų°Ž┬╗¼ĪŻ

Ą½Å─ąąśI(y©©)▒│Š░┐┤Ż¼Ū■Ą└Ė─Ė’╩ŪąąśI(y©©)ā╚(n©©i)ŠĒĄ╣▒ŲĄ─ĮY(ji©”)╣¹ĪŻšf░ū┴╦Š═╩Ū«a(ch©Żn)ŲĘ┘u▓╗äė┴╦Ż¼ŲĘ┼Ųį┘▓╗╩š╩ųŻ¼▒®└ūĄ─Ū■Ą└Ģ■įĮüĒįĮČÓĪŻ

Å─2016─Ļķ_╩╝Ż¼╬ęć°│÷╔·┬╩┐ņ╦┘Ž┬╗¼Ż╗═¼ĢrŻ¼Ņ^▓┐─╠Ę█ŲĘ┼Ų×ķĀÄŖZ╩ął÷Ę▌Ņ~Ż¼▓╗Ž¦┤¾┤“ārĖ±æ(zh©żn)▓óŽ“Ū■Ą└ē║žøŻ¼ąąśI(y©©)ā╚(n©©i)Äņ┤µĘeē║Ą─ĀŅæB(t©żi)╩╝ĮK┤µį┌Ż¼▀M(j©¼n)Č°ī¦(d©Żo)ų┬╩ął÷ųą«a(ch©Żn)ŲĘārĖ±Ą─╗ņüyĪŻŅ^▓┐─╠Ę█ŲĘ┼Ų├µī”Č■▀xę╗Ą─Š±ō±Ī¬Ī¬ę¬├┤└^└m(x©┤)Ī░┤¾┴”│÷Ųµ█EĪ▒Ż¼╝ė╦┘│÷žøē║žøŻ¼Ą½ĮKČ╦ārĖ±╗ņüyŻ¼Ė▀Č╦ŲĘ┼ŲČ©╬╗▒└ē─Ż╗ę¬├┤ų„äėĮĄ£žŻ¼╗ųÅ═(f©┤)Ųź┼õĖ▀Č╦ŲĘ┼ŲĄ─ĘĆ(w©¦n)Č©ārĖ±¾wŽĄŻ¼Ą½śI(y©©)┐ā¾EĮĄĪŻ

Č°’w·QĄ─ū÷Ę©ėą▒ūėą└¹ĪŻā×(y©Łu)³c(di©Żn)╩Ū╝ėÅŖ(qi©óng)┴╦ĮKČ╦žø╝▄╣▄┐žŻ¼£p╔┘Ū■Ą└õN╩█ē║┴”Ż¼ŲĘ┼Ųį┌ĮKČ╦Ą─«a(ch©Żn)ŲĘ╚šŲ┌Ė³š╝ā×(y©Łu)Ż¼ėą└¹ė┌ŠS│ųĖ▀Č╦«a(ch©Żn)ŲĘą╬Ž¾Ż╗╚▒³c(di©Żn)╩Ū═╠Ž┬śI(y©©)┐ā¾EĮĄĄ─Ī░Č╠═┤Ī▒Ż¼═¼ĢrŪ■Ą└Ę▌Ņ~╩▄ĄĮŲõ╦³ŲĘ┼ŲöDē║ĪŻ

ęįę┴└¹×ķ└²ĪŻę┴└¹─╠Ę█«a(ch©Żn)ŲĘį┌╔Ž░ļ─Ļ╩š╚ļ120.7ā|į¬Ż¼═¼▒╚į÷Ę∙Ė▀▀_(d©ó)58.28%ĪŻ╚ń╣¹╠▐│²╔Ž░ļ─Ļ┐ž╣╔░─ā×(y©Łu)▓ó▒ĒĄ─ė░ĒæŻ¼▀@ę╗į÷╦┘ę▓Ė▀▀_(d©ó)30%ĪŻ═¼ĢrŻ¼ę┴└¹╔Ž░ļ─ĻõN╩█┘M(f©©i)ė├į÷╦┘Ė▀▀_(d©ó)18.25%Ż¼Č°═¼Ų┌ĀIśI(y©©)╩š╚ļį÷╦┘āH×ķ12.31%ĪŻ▀@═¼śė▒Ē├„Ż¼ę┴└¹š²į┌×ķ─╠Ę█×ķ┤·▒ĒĄ─ą┬┼d«a(ch©Żn)ŲĘõü┬ĘĪŻ

╚ķŲĘąąśI(y©©)Ęų╬÷Ĥ╦╬┴┴šJ(r©©n)×ķŻ¼ę┴└¹─╠Ę█š²╠Äė┌╩ął÷öU(ku©░)ÅłŲ┌Ż¼Ųõį÷ķL║▄┤¾▓┐Ęųį┤ūįŪ■Ą└öU(ku©░)ÅłÄ¦äėĪŻę▓Š═╩ŪžøĘ┼ĄĮ┴╦Ū■Ą└╩ų└’Ż¼Š▀¾w║├▓╗║├┘uėą┤²ė^▓ņĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ę┴└¹ĮŅI(l©½ng)╣┌▓╔╚Ī┴╦ī”’w·QąŪ’wĘ½Ą──ŻĘ┬▓▀┬įĪŻį┌«a(ch©Żn)ŲĘslogan╔ŽŻ¼’w·Q╩ŪĪ░Ė³▀m║Žųąć°īÜīܾw┘|(zh©¼)Ī▒Ż¼ĮŅI(l©½ng)╣┌ät╩ŪĪ░│¼╝ē┼õĘĮĖ³Č«ųąć°īÜīÜĪ▒Ż╗į┌2021─ĻĄ─┤║╣Ø(ji©”)┬ō(li©ón)Üg═ĒĢ■ķ_▓źŪ░Ą─Ī░³SĮĢrķgĪ▒Ż¼ę┴└¹ĮŅI(l©½ng)╣┌Īó’w·Qšķų╔║═Š²śĘīÜā×(y©Łu)▌═╩Ūŗļėūā║┼õĘĮ─╠Ę█ąąśI(y©©)ųą╬©╚²═ČĘ┼Ą─Ī░Įų„Ī▒Ż╗Ęų▒Ŗé„├Įį°┼¹┬Č’w·Q═©▀^▀B└m(x©┤)╬Õ─Ļ╠▌├ĮĖ▀├▄Č╚═ČĘ┼Ż¼═Ō╝ė─ĻŠ∙53╚fł÷Ąž═Ų╚Īä┘Ż¼Č°ĮŅI(l©½ng)╣┌ę▓į┌┤¾┴”═ČĘ┼ļŖ╠▌ÅVĖµ╝░ŠĆŽ┬═ŲÅVŻ╗┤╦═ŌŻ¼ėą─ĖŗļķTĄĻÅ─śI(y©©)š▀═Ė┬ČŻ¼ę┴└¹ĮŅI(l©½ng)╣┌īżŪ¾į┌žø╝▄ĻÉ┴ą╔ŽŠo░ż’w·QĪŻ

Ę┤ė^’w·QŻ¼į┌śI(y©©)┐ā┤¾Ę∙Ž┬╗¼Ą─▒│Š░Ž┬Ż¼╔Ž░ļ─ĻõN╩█╝░Įø(j©®ng)õN┘M(f©©i)ė├═¼▒╚£p╔┘āH×ķ5.8%Ż¼╣┘ĘĮĮŌßī×ķ┤┘õN╗ŅäėĄ─£p╔┘ĪŻĄ½═¼śėį┌╔Ž░ļ─ĻŻ¼’w·Q┼e▐k┴╦╝s50╚fł÷═ŲÅV╗ŅäėŻ¼░³└©ŗīŗīĄ─É█čąėæĢ■Īó╝╬─Ļ╚A╝░┬Ęč▌Ż¼┐╝æ]ĄĮę▀Ūķī”ŠĆŽ┬┤¾ą═╗ŅäėĄ─ė░ĒæŻ¼’w·QĄ─Ī░▀║║╚Ī▒┴”Č╚ų╗į÷▓╗£pĪŻ

▀@ęŌ╬Čų°Ż¼į┌£pŠÅ│÷žøŻ¼▓╗į┘┤¾Ę∙š╝ė├Įø(j©®ng)õN╔╠╝░▀Bµi─ĖŗļķTĄĻ┘YĮĄ─▒│Š░Ž┬Ż¼’w·Q╚į╚╗▓╗Ėę┤¾Ę∙Ž„£pĀIõNŅA(y©┤)╦ŃŻ¼ę“?y©żn)ķ▒│║¾Ą─ī”╩ųĢ■ĀÄŖZ╩ął÷Ę▌Ņ~ĪŻ

šlĦ’w·Q’wŻ┐

’w·QČŁ╩┬ķL└õėč▒¾į°ī”äō(chu©żng)śI(y©©)Üv│╠ėą▀^Ėą┐«Ż║Ī░’w·Qū÷Ą─Č╝╩Ū├░ļUøQ▓▀Ż¼ę╗Ą®╩¦öĪŻ¼Š═ø]ėą═ņ╗žėÓĄžĪŻĪ▒

Å═(f©┤)▒P’w·QĄ─│╔╣”╩ĘŻ¼øQČ©’w·Q│╔╣”Ą─▓╗╩Ūčą░l(f©Ī)╝░«a(ch©Żn)ŲĘ┴”Ż¼Č°╩ŪĀIõN╗∙ę“ĪŻį┌2001─ĻŻ¼└õėč▒¾Å─═Ļ▀_(d©ó)╔Į╝»łF(tu©ón)¬Ü(d©▓)┴ó┤“įņ’w·QĄ─Ģrķg³c(di©Żn)Ż¼’w·QĄ──╠Ę█Į╗Įo┤·╣żÅS╔·«a(ch©Żn)Ż¼’w·Q┼╔±v┘|(zh©¼)ÖzåT┤_▒Ż«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ż¼┤╦═Ō╦∙ėą’w·Q╚╦Č╝╝»ųąį┌õN╩█▓┐ķTĪŻ┤╦║¾ČÓ┤╬▓╚ųąĢr┤·╝t└¹Ż¼ūī’w·Qę╗▓Į▓Įū°ĘĆ(w©¦n)ŗļėūā║─╠Ę█²łŅ^Ą─Ąž╬╗ĪŻ

ęįŽ┬│┴╩ął÷×ķ└²Ż¼į┌2008─Ļ╚²Š█ŪĶ░Ę╬ŻÖC(j©®)║¾Ż¼ć°ā╚(n©©i)ę╗Č■ŠĆ│Ū╩ąĄ─ŗļėūā║─╠Ę█╩ął÷▒╗▀M(j©¼n)┐┌ŲĘ┼ŲöDš╝Ż¼’w·Q▀xō±ų„╣źĄ═ŠĆ│Ū╩ą╩ął÷ĪŻŽÓ▒╚ų«Ž┬Ż¼═Ō┘YŲĘ┼Ų╚▒╔┘į┌Ą═ŠĆ│Ū╩ąĄ─ĘųõNŠW(w©Żng)Įj(lu©░)Ż¼Č°’w·QĄ─ĀIõN▐Zš©æ(zh©żn)┬įŻ¼╝ė╔ŽąŪ’wĘ½ŽĄ┴ąĄ─Ė▀Č╦Č©ārūźūĪ┴╦Ą═ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀įVŪ¾Ī¬Ī¬ī”ŗļėūā║─╠Ę█Ą─Ą═ųąĖ▀Č╦Č©╬╗╚▒Ę”šJ(r©©n)ų¬Ż¼ų„ę¬ę└┐┐Č©ār┼ąöÓ«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĪŻ▀@╩╣’w·Qį┌Ž┬│┴╩ął÷ųą┐ņ╦┘šŠĘĆ(w©¦n)─_Ė·ĪŻ

▀@╩Ū└õėč▒¾Ī░├¹čįĪ▒Ž┬Ą─╩ął÷╗∙ĄA(ch©│)ĪŻį┌Įė╩▄ą┬└╦▓╔įLĢrŻ¼└õėč▒¾į°▒Ē╩ŠŻ¼Ž¹┘M(f©©i)š▀šJ(r©©n)×ķ║├Ą─Š═╩Ū┘FĄ─Ż¼’w·Qę▓ėą200į¬ęįŽ┬«a(ch©Żn)ŲĘŻ¼Ą½Ž¹┘M(f©©i)š▀▓╗┘IĪŻ

┼cų«ŅÉ╦ŲĄ─▀ĆėąŪ■Ą└╝t└¹Ż¼į┌2011─ĻęįŪ░Ż¼Ņ^▓┐─╠Ę█ŲĘ┼Ųę└┘ćęį╔╠│¼×ķ┤·▒ĒĄ─é„Įy(t©»ng)Ū■Ą└Ż¼Č°’w·Qį┌ć°«a(ch©Żn)─╠Ę█ŲĘ┼Ųųą▌^įńīŹ(sh©¬)¼F(xi©żn)┴╦Ž“─ĖŗļĄĻŪ■Ą└Ą─▐D(zhu©Żn)ą═ĪŻ─ßĀ¢╔ŁöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─ĖŗļĄĻ┐ņ╦┘╚Ī┤·╔╠│¼│╔×ķŗļėūā║─╠Ę█Ą─ų„┴„Ū■Ą└Ż¼Å─2011─ĻĄĮ2020─ĻŻ¼─ĖŗļĄĻŪ■Ą└š╝▒╚Å─33%╠ß╔²ų┴69%Ż¼═¼ę╗ĢrķgŻ¼╔╠│¼Ū■Ą└š╝▒╚Å─44%Ž┬ĮĄų┴10%ĪŻ

Č°¤ošō╩Ū╩ął÷╝t└¹▀Ć╩ŪŪ■Ą└╝t└¹Ż¼ÜwĖ∙ĮY(ji©”)ĄūČ╝╩ŪĪ░░▓╚½Ėą╝t└¹Ī▒ĪŻ

2008─Ļ╩Ūųąć°╚ķśI(y©©)Ą─ųžę¬Ęų╦«ÄXĪŻį┌┤╦ų«Ū░Ż¼ŗļėūā║─╠Ę█ų╗╩Ūę╗ŅÉŲš═©Ž¹┘M(f©©i)ŲĘŻ¼Ė▀Č╦«a(ch©Żn)ŲĘ╚▒Ę”Ž¹┘M(f©©i)╗∙ĄA(ch©│)Ż¼’w·Qę╗Č╚═©▀^┘I─╠Ę█╦═¢|▒▒┤¾├ūĄ─ĘĮ╩Į┤┘õNĪŻČ°į┌╬ŻÖC(j©®)║¾Ż¼Ž¹┘M(f©©i)š▀│²┴╦ę¬┘I─╠Ę█Ż¼▀Ćę¬╗©Ė³ČÓĮŅ~║═Ģrķg┘Å┘I░▓╚½ĖąĪŻ

ŲõųąŻ¼Ė▀ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀═©▀^Ą╣Ž“▀M(j©¼n)┐┌─╠Ę█½@╚Ī░▓╚½ĖąŻ¼Ž┬│┴╩ął÷Ž¹┘M(f©©i)š▀ät▐D(zhu©Żn)Č°═ČŽ“╬┤▒╗Ųž│÷«a(ch©Żn)ŲĘ║¼ėą╚²Š█ŪĶ░ĘĄ─ŲĘ┼ŲŻ¼▓óįĖęŌ×ķ┤╦ų¦ĖČĖ³ČÓęńārča(b©│)ūŃ░▓╚½Ėą┬õ▓ŅĪŻį┌▀@ę╗ĻP(gu©Īn)µIĢrķg³c(di©Żn)Ż¼’w·Q═Ļ│╔│¼Ė▀Č╦«a(ch©Żn)ŲĘąŪ’wĘ½Ą─čą░l(f©Ī)Ż¼×ķŲĘ┼ŲŲ’wĄņČ©┴╦╗∙ĄA(ch©│)ĪŻ

Ū■Ą└Ą─▐D(zhu©Żn)ūā┼c┤╦═¼└ĒĪŻ─ĖŗļĄĻŪ■Ą└╚Ī┤·é„Įy(t©»ng)╔╠│¼Ż¼ę╗éĆųžę¬įŁę“╩ŪļSų°Ž¹┘M(f©©i)╔²╝ē║═«a(ch©Żn)ŲĘ╔²╝ēŻ¼Ž¹┘M(f©©i)š▀āAŽ“ė┌Å─īŻśI(y©©)Ū■Ą└ę╗šŠ╩ĮĮŌøQ─ĖŗļŽ¹┘M(f©©i)ąĶŪ¾ĪŻĄ½░▓╚½Ėąį┌ŲõųąŲĄĮ┤▀╗»ä®Ą─ū„ė├Ż¼Ž┬│┴╩ął÷Ą──ĖŗļĄĻ╩▄ęµė┌╩ņ╚╦╔ńĢ■Ą─ą┼╚╬ĻP(gu©Īn)ŽĄŻ¼┤¾┴┐īÜŗī▀xō±─ĖŗļĄĻĄ─└Ēė╔╩ŪĪ░ėąīÜŗīĮ╠╬ę┘IĪ▒Ż¼Ī░┘I╔Ē▀ģīÜŗī═¼┐Ņ─╠Ę█Ī▒Ż¼▀@ŠÅĮŌ┴╦Ž¹┘M(f©©i)š▀Ą─░▓╚½Į╣æ]ĪŻ

ę╗╬╗īÜŗīī”ĪĖą┬ņžĪ╣▒Ē╩ŠŻ¼▒M╣▄═©▀^Æ▀├Ķ╦▌į┤┤a┐╔ęį┼ąöÓ─╠Ę█šµ?zh©©n)╬Ż¼Ą½ūį╝║╚į╚╗┴?x©¬)æTį┌─ĖŗļĄĻ┘Å┘IČ°ĘŪļŖ╔╠Ū■Ą└Ż¼įŁę“╩ŪļŖ╔╠┐┤▓╗ĄĮīŹ(sh©¬)╬’Ż¼ō·(d©Īn)ą─┘IĄĮ╝┘žøĪŻ

Č°’w·QĄ─ĻP(gu©Īn)µIūo(h©┤)│Ū║ėŻ¼Š═╩ŪęįĀIõN╗Ņäė×ķ┤·▒ĒĄ─░▓╚½ĖąŻ¼Č°ĘŪčą░l(f©Ī)║═«a(ch©Żn)ŲĘ┴”ĪŻ

’w·QĄ─Ū■Ą└▓╝Šų¾w¼F(xi©żn)┴╦▀@ę╗³c(di©Żn)ĪŻ┼c═Ō┘YŲĘ┼Ų╝░Ųõ╦³ć°«a(ch©Żn)ŲĘ┼ŲŽÓ▒╚Ż¼’w·QōĒėąć└(y©ón)├▄ĪóĖ▀Č╚▒ŌŲĮ╗»Ą─Ū■Ą└ŠW(w©Żng)Įj(lu©░)Ż¼ŲĘ┼Ų═¼┤¾┴┐▀Bµi─ĖŗļĄĻŲĘ┼ŲĮ©┴ó┴╦å╬╝ēŪ■Ą└ĻP(gu©Īn)ŽĄŻ¼▀@▒ŻšŽ┴╦’w·QŲĘ┼ŲĄ─ÅŖ(qi©óng)ä▌šä┼ąĄž╬╗Ż¼ŠSŽĄ┴╦ŲĘ┼Ųą╬Ž¾ĪŻį┌─╠Ę█ļy┘uŻ¼Š²śĘīÜŽ▌╚ļĮKČ╦ārĖ±╗ņüyĄ─┤¾Ę∙▓©äėĢrŻ¼’w·Q╩▄ĄĮĄ─ė░ĒæŽÓī”▌^ąĪĪŻČ°ĘĆ(w©¦n)Č©Ą─ĮKČ╦ārĖ±Ż¼─▄ėą┴”ŠSūo(h©┤)Ž¹┘M(f©©i)š▀Ą─░▓╚½ĖąĪŻ

’w·QĄ─Ų¾śI(y©©)┘M(f©©i)ė├ĮY(ji©”)śŗ(g©░u)ę▓Ę┤ė│┴╦▀@ę╗³c(di©Żn)Ż¼Į±─Ļ╔Ž░ļ─Ļ’w·QĄ─õN╩█│╔▒Š╩Ū31.42ā|į¬Ż¼õN╩█┘M(f©©i)ė├┬╩×ķ32.48%Ż╗Č°2021─Ļ─Ļł¾’@╩ŠŲõčą░l(f©Ī)┘M(f©©i)ė├×ķ4.26ā|į¬Ż¼čą░l(f©Ī)┘M(f©©i)ė├┬╩×ķ1.87%ĪŻ

Å──│ĘN│╠Č╚╔ŽšfŻ¼’w·Q╩Ūę╗éĆęį─╠Ę█×ķ▌d¾wĄ─░▓╚½ĖąŲĘ┼ŲĪŻ

’w·Q▀Ć─▄ŠĒ┌AŽ┬ę╗éĆ╩«─Ļå߯┐

į┌╣½ĖµųąŻ¼’w·Qī”Į±─Ļ╚½─ĻśI(y©©)┐āū÷│÷┴╦ŪÕ╬·ęÄ(gu©®)äØĪ¬Ī¬╔Ž░ļ─ĻśI(y©©)┐āį┌ą┬§ræ(zh©żn)┬įŽ┬ąĪĘ∙Ž┬ĮĄŻ¼Ž┬░ļ─Ļ╗žĄĮš²▄ēŻ¼śI(y©©)┐ā┤¾Ę∙Č╚Å═(f©┤)╠KĪŻęį’w·Qį┌ŗļėūā║┼õĘĮ─╠Ę█╩ął÷Ą─Ēö╝ŌŲĘ┼Ų┴”üĒ┐┤Ż¼╝»łF(tu©ón)╗∙▒Šėą─▄┴”īŹ(sh©¬)¼F(xi©żn)Ļć═┤║¾Ą─╗ž┼»ĪŻ

Ė³┤¾Ą─å¢Ņ}į┌ė┌Ż¼’w·Q╚ń║╬├µī”ĖéĀÄī”╩ųĪŻļSų°Š²śĘīÜĪóę┴└¹Ą╚ŲĘ┼ŲČ╝į┌«a(ch©Żn)ŲĘĪóŪ■Ą└ĪóĀIõN▓▀┬į╔Žą╬│╔┴╦┼c’w·QĮ³╦ŲĄ─ĖéĀÄĖ±ŠųŻ¼’w·Q├µ┼R╩ął÷╝t└¹Ų┌ĮY(ji©”)╩°Ą─ē║┴”ĪŻ

└²╚ńį┌2015─ĻŻ¼’w·Q═©▀^ę²╚ļŠ²ųŪū╔įā▀M(j©¼n)ąąŲĘ┼Ų║Žū„Ż¼┤_Č©┴╦Ī░Ė³▀m║Žųąć°īÜīܾw┘|(zh©¼)Ī▒Ą─ŲĘ┼ŲČ©╬╗Ż¼▓óė╔┤╦ķ_åóŲĘ┼ŲĖ▀╦┘į÷ķLŲ┌ĪŻĄ½▀@ę╗Č©╬╗Ė³▀m║Ž═¼═Ō┘YŲĘ┼ŲĄ─ĖéĀÄŻ¼▀^╚ź’w·QĄ─│╔╣”į┤ūįŲõ«a(ch©Żn)ŲĘĪóŪ■Ą└ĪóĀIõN▓▀┬įČ╝Ė³─▄ĮoŽ¹┘M(f©©i)š▀ĦüĒ░▓╚½ĖąĪŻļSų°ć°«a(ch©Żn)ŲĘ┼Ų┤¾╠ż▓Įė┐╚ļĖ▀Č╦ŗļėūā║┼õĘĮ─╠Ę█╩ął÷Ż¼┤¾╝ęĪ░Č╝Č«ųąć°īÜīÜĪ▒Ż¼’w·QĄ─▓Ņ«É╗»╠žš„į┌──└’Ż┐’w·QĄ─Ė▀╣▄łF(tu©ón)ĻĀ(du©¼)▀Ćø]ėąĮo│÷┤░ĖĪŻ

═¼ĢrŻ¼’w·Q├µ┼RĄ─╩ął÷Łh(hu©ón)Š│░l(f©Ī)╔·┴╦Ė∙▒Šūā╗»Ż¼ąąśI(y©©)š²į┌╝ė╦┘▀M(j©¼n)╚ļ╠į╠Ł┘ÉļAČ╬ĪŻ┤╦Ū░Ż¼Ņ^▓┐─╠Ę█ŲĘ┼ŲĄ─ĀI╩šį÷╦┘Ųš▒ķ┐ņė┌╩ął÷š¹¾wį÷╦┘Ż¼▒Ē├„ųąąĪŲĘ┼Ųš²į┌▒╗╠į╠ŁĪŻČ°Į³─ĻüĒŻ¼Ņ^▓┐ŲĘ┼ŲŲš▒ķŽ▌╚ļārĖ±╗ņæ(zh©żn)║═ĀI╩šĘ┼ŠÅŻ¼ęŌ╬Čų°Š▐Ņ^ų«ķgĄ─Ī░ŠÅø_ĄžÄ¦Ī▒Ž¹╩¦Ż¼┤¾ŲĘ┼Ųķ_╩╝ŽÓ╗źÅPÜóŻ¼┴¶Įo’w·Q╠Ņča(b©│)Ą─╩ął÷┐š░ūįĮüĒįĮ╔┘ĪŻ

╚ń╣¹Å─Ė³ķLĄ─ĢrķgŠSČ╚ė^▓ņŻ¼ć°ā╚(n©©i)Ė▀Č╦ŗļėūā║─╠Ę█Ą─ß╚Ų╩Ūę╗ĘN╗¹ą╬ĮY(ji©”)╣¹Ż¼▓ó│¼▀^┴╦╩ął÷š²│ŻŽ¹┘M(f©©i)╔²╝ēĄ─ęÄ(gu©®)┬╔ĪŻ└²╚ńīW(xu©”)╔·║═└Ž╚╦╩│ė├Ą─│╔╚╦─╠Ę█Ż¼ŲõĖ▀Č╦╗»Į©įO(sh©©)▀h(yu©Żn)▓╗╚ńŗļėūā║─╠Ę█│╔╩ņĪŻ▒M╣▄’w·Qė├Ė▀Č©ār+├═ĀIõNĄ─┤“Ę©╚ĪĄ├┴╦│¼Ė▀├½└¹┬╩Ą─╩ął÷│╔╣”Ż¼Ą½ļSų°Ņ^▓┐ŲĘ┼ŲĄ─ārĖ±ĖéĀÄØu┌ģ╝ż┴ęŻ¼ŗļėūā║─╠Ę█ārĖ±Ž“└Ēąį╗žÜwīó╩Ū▒ž╚╗┌ģä▌ĪŻ

┤╦═ŌŻ¼’w·QĄ─Ą┌Č■Ū·ŠĆ╔ą▓╗├„└╩ĪŻ

─┐Ū░Ż¼’w·Q▒╚▌^ŪÕ╬·Ą─Ą┌Č■Ū·ŠĆŻ¼╩Ū╚½─Ļ²gČ╬─╠Ę█Ż¼Š▀¾wüĒ┐┤╩Ū3ų┴6Üqā║═»╩│ė├Ą─╦─Č╬─╠Ę█Ż¼ęį╝░ų„ę¬├µŽ“└Ž─Ļ╚╦Ą─│╔╚╦─╠Ę█Ż¼ęį╝░č“─╠Ę█Ą╚«a(ch©Żn)ŲĘĪŻ

Ą½į┌ą┬Ą─æ(zh©żn)ł÷Ż¼’w·Q▓╗į┘ŽĒ╩▄ŲĘ┼Ų╝t└¹ĪŻš²╚ńŪ░╬─╦∙╩÷Ż¼’w·Q─▄ē“┐ņ╦┘ß╚ŲŻ¼▓ó│╔×ķ─╠Ę█ąąśI(y©©)Ą─│¼╝ēŲĘ┼ŲŻ¼║╦ą─╩ŪČ┤▓ņ┴╦ć°ā╚(n©©i)─╠Ę█╩ął÷Ą─░▓╚½ĖąįVŪ¾Ż¼į┌’w·QĄ─ų„æ(zh©żn)ł÷ŗļėūā║┼õĘĮ─╠Ę█┘ÉĄ└ųąŻ¼ė╔ė┌ŗļėūā║─╠Ę█Ą─äéąĶī┘ąįŻ¼Ž¹┘M(f©©i)š▀įĖęŌų¦ĖČĖ³Ė▀ęńār┘Å┘I░▓╚½ĖąŻ¼▀@×ķ’w·QĄ─│¼Ė▀└¹ØÖ┬╩╠ß╣®┴╦╩ął÷╗∙ĄA(ch©│)ĪŻį┌├ōļx╗∙▒Š▒P║¾Ż¼’w·Q─├╩▓├┤ų¦ō╬ŲĘ┼ŲęńārŻ¼╔ą¤oĮY(ji©”)šōĪŻ

┤╦═ŌŻ¼ą┬┘ÉĄ└▒M╣▄š¹¾wį÷╦┘Ė³Ė▀Ż¼Ą½ā╚(n©©i)ŠĒ═¼śėć└(y©ón)ųžĪŻ

ęįč“─╠Ę█×ķ└²Ż¼Į±─Ļ3į┬Ż¼ę┴└¹╩š┘Å┴╦░─ā×(y©Łu)18.38%Ą─╣╔Ę▌Ż¼┐é│ų╣╔▒╚└²š╝ĄĮ░─ā×(y©Łu)ęč░l(f©Ī)ąą╣╔Ę▌Ą─52.7%Ż¼│╔×ķ░─ā×(y©Łu)Ą┌ę╗┤¾╣╔¢|ĪŻ░─ā×(y©Łu)ŲņŽ┬Ą─Ė▀Č╦č“─╠Ę█«a(ch©Żn)ŲĘīó▓ó╚ļę┴└¹¾wŽĄĪŻČ°į┌╚ź─Ļ─Ļ─®Ż¼Š²śĘīÜŗļ┼õč“─╠Ę█šķ╬©É█═©▀^┴╦╩ął÷▒O(ji©Īn)ČĮ╣▄└Ē┐éŠųīÅ┼·Ż¼▓óĮĶų·Š²śĘīÜįŁėą─╠Ę█Ū■Ą└╚½├µöU(ku©░)ÅłĪŻŠ▐Ņ^╚ļł÷ęŌ╬Čų°Ż¼ą┬┘ÉĄ└Ą─ĖéĀÄīó╝ėäĪĪŻ

į┌└õėč▒¾┐┤üĒŻ¼’w·QĄ──┐ś╦(bi©Īo)▓╗āHāH╩Ūć°ā╚(n©©i)─╠Ę█²łŅ^Ż¼▀ĆŽŻ═¹Üó╚ļć°ļH╩ął÷Ż¼│╔×ķ▒╚╝ń╚Ė│▓Ą─ć°ļHŲĘ┼ŲĪŻĄ½į┌│÷║Żų«Ū░Ż¼’w·QąĶꬎ╚╦”Ą¶ć°ā╚(n©©i)╩ął÷Ą─Ī░ė░ūėĪ▒ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį