╚AØÖ(r©┤n)ŲĪŠŲöMęį123ā|╩š┘Å(g©░u)┘Fų▌Į╔│ŠŲśI(y©©)55.19Żź╣╔Ę▌

üĒ(l©ói)į┤/žö(c©ói)Įø(j©®ng)═┐°f

ū„š▀/Bonnie

10į┬25╚šŻ¼╚AØÖ(r©┤n)ŲĪŠŲėąŽ▐╣½╦ŠŻ©00291.HKŻ¼Ž┬ĘQ╩š┘Å(g©░u)ĘĮŻ®░l(f©Ī)▓╝╣½ĖµĘQŻ¼╣½╦ŠķgĮė╚½┘YĖĮī┘╣½╦Š╚AØÖ(r©┤n)ŠŲśI(y©©)ęč┼c┘Fų▌Į╔│ŠŲśI(y©©)Ż©Ž┬ĘQ─┐ś╦(bi©Īo)╣½╦ŠŻ®║×ėå╣╔¢|ģf(xi©”)ūhŻ¼═¼ęŌŽ“Į╔│ŠŲśI(y©©)į÷┘Y╚╦├±Ä┼10.27ā|į¬Ż¼▓ó│÷┘Y112.73ā|į¬┘Å(g©░u)┘I(m©Żi)Ųõ50.58%Ą─╣╔Ę▌ĪŻ░┤┤╦ī”(du©¼)ār(ji©ż)Ż¼Į╔│ŠŲśI(y©©)╣└ųĄ╝s×ķ223ā|į¬ĪŻ

į÷┘Y║═┘Å(g©░u)╣╔═Ļ│╔║¾Ż¼╚AØÖ(r©┤n)ŠŲśI(y©©)īóęį┐éėŗ(j©¼)123ā|į¬╚╦├±Ä┼╩š┘Å(g©░u)─┐ś╦(bi©Īo)╣½╦Š55.19%Ą─╣╔▒ŠŻ¼ūį┤╦Ż¼Į╔│ŠŲśI(y©©)īó│╔×ķ╚AØÖ(r©┤n)ŠŲśI(y©©)Ą─ķgĮėĘŪ╚½┘YĖĮī┘╣½╦ŠĪŻ

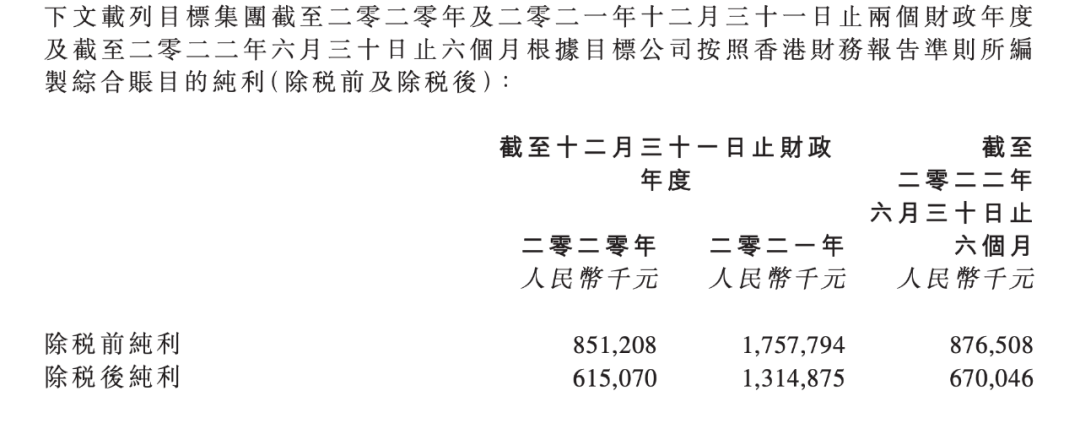

ō■(j©┤)ŽżŻ¼─┐ś╦(bi©Īo)╣½╦Šė┌2007─Ļ│╔┴óŻ¼╩Ū┘Fų▌ūŅįńĄ─ć°(gu©«)ĀI(y©¬ng)░ūŠŲ╔·«a(ch©Żn)╔╠ų«ę╗Ż¼ŲņŽ┬ėąąĪĮ╔│Ż¼╚²ąŪĮ╔│Īó╬ÕąŪĮ╔│Īó╠žųŲĮ╔│ŽĄ┴ąĪóĮ╔│ßuŠŲŽĄ┴ąĪó¶~(y©▓)ā║ŠŲŽĄ┴ąĪóŃ@╩»ŽĄ┴ąĪóš¬ę¬ŠŲĄ╚«a(ch©Żn)ŲĘĪŻō■(j©┤)Ą┌ę╗žö(c©ói)Įø(j©®ng)Ż¼2018─Ļ-2020─ĻŻ¼─┐ś╦(bi©Īo)╣½╦ŠĘųäe½@Ą├5.8ā|į¬Īó15.3ā|į¬║═27.3ā|į¬Ą─õN╩█╩š╚ļŻ¼2021─Ļ½@Ą├õN╩█╗ž┐Ņ60.66ā|į¬ĪŻ

ō■(j©┤)╩š┘Å(g©░u)╣½ĖµŻ¼2020─Ļ║═2021─ĻŻ¼─┐ś╦(bi©Īo)╣½╦ŠĄ─ČÉ║¾└¹ØÖ(r©┤n)Ęųäe×ķ6.2ā|į¬║═13.1ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)113.8%ĪŻĮžų┴2022─Ļ6į┬30╚šŻ¼─┐ś╦(bi©Īo)╣½╦ŠĄ─ČÉ║¾└¹ØÖ(r©┤n)ęč▀_(d©ó)ĄĮ6.7ā|į¬ĪŻ─┐Ū░Ż¼įō╣½╦Šė╔║■▒▒ę╦╗»╝»łF(tu©ón)┐žųŲĄ─ę╦▓²žö(c©ói)į┤═Č┘Y╣▄└ĒėąŽ▐╣½╦Š│ųėą100%╣╔Ę▌ĪŻ

üĒ(l©ói)į┤Ż║╚AØÖ(r©┤n)ŲĪŠŲ╣½Ėµ

╣½Ėµ’@╩ŠŻ¼╚AØÖ(r©┤n)ŠŲśI(y©©)Ą─│÷┘Yīó▒╗Į╔│ŠŲśI(y©©)ė├ė┌ŲņŽ┬═Č┘YĒŚ(xi©żng)─┐Īóāö▀Ć┘J┐ŅŻ©Įø(j©®ng)ŲõČŁ╩┬Ģ■(hu©¼)┼·£╩(zh©│n)╝░╩š┘Å(g©░u)ĘĮ┐ž╣╔Ģ°(sh©▒)├µ┼·£╩(zh©│n)Ż®ęį╝░╣½╦ŠČŁ╩┬Ģ■(hu©¼)┐╔─▄┼·£╩(zh©│n)▓óĮø(j©®ng)╩š┘Å(g©░u)ĘĮ┼·£╩(zh©│n)Ą─Ųõ╦¹ė├═ŠĪŻ

╚AØÖ(r©┤n)ŠŲśI(y©©)▒Ē╩ŠŻ¼╣½╦Šę╗ų▒Š═▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣śI(y©©)äš(w©┤)Č°īÅęĢŲõ▓▀┬į▓ó░l(f©Ī)Š“ÖC(j©®)ė÷ĪŻ╣½╦Šįńį┌2021─Ļ8į┬Ą─╣½ĖµųąŠ═ī”(du©¼)═Ō┼¹┬Č┴╦Ųõī”(du©¼)╔Į¢|Š░ųź░ūŠŲėąŽ▐╣½╦ŠĄ─═Č┘YŻ¼╚AØÖ(r©┤n)ŠŲśI(y©©)Å─╔Į¢|Š░ųźŠŲśI(y©©)╩ųųą┘Å(g©░u)╚ļų„ę¬Įø(j©®ng)ĀI(y©¬ng)░ūŠŲśI(y©©)äš(w©┤)Ą─ūė╣½╦Š╔Į¢|Š░ųź░ūŠŲėąŽ▐╣½╦Š40%╣╔ÖÓ(qu©ón)Ż¼│╔×ķŲõĄ┌ę╗┤¾╣╔¢|ĪŻįō╣P═Č┘Yš²╩Įą¹Ėµ╚AØÖ(r©┤n)ŠŲśI(y©©)▀M(j©¼n)▄Ŗć°(gu©«)ā╚(n©©i)░ūŠŲ╩ął÷(ch©Żng)ĪŻČ°▒Š┤╬╩š┘Å(g©░u)Ą─═Ļ│╔Ż¼ätęŌ╬Čų°╚AØÖ(r©┤n)ŠŲśI(y©©)▀M(j©¼n)ę╗▓ĮöU(ku©░)│õ┴╦╣½╦ŠŠŲŅÉ’ŗŲĘĮM║Ž╝░╩š╚ļüĒ(l©ói)į┤Ą─ČÓį¬╗»ĪŻ

ō■(j©┤)╚AØÖ(r©┤n)ŲĪŠŲ2022─Ļųął¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ╔Ž░ļ─Ļ╝»łF(tu©ón)Ą─ŠC║ŽĀI(y©¬ng)śI(y©©)Ņ~×ķ╚╦├±Ä┼210.13ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌╔ŽØq┴╦7.0%Ż¼├½└¹┬╩┼c╚ź─Ļ═¼Ų┌│ųŲĮŻ¼š¹¾w├½└¹▌^╚ź─Ļ╔Ž╔²╝s6.9%Ż¼ų┴╚╦├±Ä┼88.78ā|į¬ĪŻį┌░ūŠŲśI(y©©)äš(w©┤)ĘĮ├µŻ¼╝»łF(tu©ón)īó│ų└m(x©┤)═©▀^(gu©░)Š░ųź░ūŠŲõN╩█śI(y©©)äš(w©┤)Ą─═žš╣Ż¼į┌ĻĀ(du©¼)╬ķĮ©įO(sh©©)ĪóŪ■Ą└ŠW(w©Żng)Įj(lu©░)┤ŅĮ©ĪóŠŲŅÉŲĘ┼ŲĮ©įO(sh©©)ĘĮ├µŻ¼ą╬│╔ŲĪŠŲ╝░ĘŪŲĪŠŲ╣▓═¼░l(f©Ī)š╣Ą─Ī░ļp┘x─▄Ī▒─Ż╩ĮĪŻ

Ė∙ō■(j©┤)ąąśI(y©©)ŅÖå¢(w©©n)Boston Consulting GroupĄ─┘Y┴ŽŻ¼2021─Ļųąć°(gu©«)░ūŠŲąąśI(y©©)Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ╚╦├±Ä┼6030ā|į¬Ż¼ūį2010─Ļų┴2021─Ļ░┤8.7%Ą─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩į÷ķL(zh©Żng)ĪŻ2021─ĻßuŽŃą═░ūŠŲąąśI(y©©)š╝ųąć°(gu©«)░ūŠŲąąśI(y©©)╝s31.5%Ż¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ╚╦├±Ä┼1900ā|į¬ĪŻūį2015─Ļų┴2021─ĻŻ¼ßuŽŃą═░ūŠŲąąśI(y©©)Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż░┤17.3%Ą─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩į÷ķL(zh©Żng)ĪŻė╔ė┌ßuŽŃą═░ūŠŲŠ▀ėą▌^Ė▀Ą─ė»└¹─▄┴”Ż¼2021─ĻßuŽŃą═░ūŠŲŲ¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙├½└¹┬╩╝░╝ā└¹┬╩Ęųäe╝s×ķ82%╝░41%ĪŻ

╚AØÖ(r©┤n)ŠŲśI(y©©)šJ(r©©n)×ķŻ¼ßuŽŃą═░ūŠŲāAŽ“ė┌┐ńįĮŽ¹┘M(f©©i)ų▄Ų┌▓ó«a(ch©Żn)╔·ķL(zh©Żng)Ų┌Ą─ė»└¹╗žł¾(b©żo)Ż¼╠žäe╩ŪĶbė┌ųąć°(gu©«)ī”(du©¼)ßuŽŃą═░ūŠŲĄ─ąĶŪ¾▓╗öÓį÷ķL(zh©Żng)╝░Ž¹┘M(f©©i)╔²╝ē(j©¬)┌ģä▌(sh©¼)ĪŻ┤╦═ŌŻ¼╩š┘Å(g©░u)ā×(y©Łu)┘|(zh©¼)ŽĪėąĄ─░ūŠŲ┘Y«a(ch©Żn)Ą─┐ž╣╔╣╔ÖÓ(qu©ón)ę“Ųõ└¹ØÖ(r©┤n)┬╩Ė▀╝░Įø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„ÅŖ(qi©óng)ĮĪČ°ī┘║▒ęŖ(ji©żn)┴╝ÖC(j©®)Ż¼Ūę╩š┘Å(g©░u)║¾ėą└¹ė┌’@ų°╠ß╔²╝»łF(tu©ón)╣└ųĄĪŻ─┐ś╦(bi©Īo)╣½╦Šų„ę¬ė┌ųąć°(gu©«)Å─╩┬ųąć°(gu©«)░ūŠŲ«a(ch©Żn)ŲĘĄ─įO(sh©©)ėŗ(j©¼)Īó╔·«a(ch©Żn)╝░ĘųõNŻ¼ų„ę¬ęįš¬ę¬╝░Į╔│╗ž╔│ŲĘ┼ŲŽĄ┴ąĘųõNŲõ«a(ch©Żn)ŲĘŻ¼ā╔š▀Š∙ī┘ßuŽŃą═░ūŠŲŅÉäeĪŻūį1951─ĻęįüĒ(l©ói)ÜvĮø(j©®ng)ėŌ70─Ļ░l(f©Ī)š╣Ż¼─┐ś╦(bi©Īo)╣½╦ŠęčĘe└█žSĖ╗Ą─Įø(j©®ng)“×(y©żn)Ż¼į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ęčĮø(j©®ng)Į©┴ó┴╦ā×(y©Łu)┘|(zh©¼)Ą─░ūŠŲŲĘ┼Ųą╬Ž¾ĪŻ

┤╦═ŌŻ¼╚AØÖ(r©┤n)ŠŲśI(y©©)▀ĆšJ(r©©n)×ķŻ¼╩š┘Å(g©░u)╩┬ĒŚ(xi©żng)ĮY(ji©”)║Ž╝»łF(tu©ón)¼F(xi©żn)ėąĘųõNŪ■Ą└┼c─┐ś╦(bi©Īo)╣½╦Šį┌░ūŠŲśI(y©©)äš(w©┤)ĘĮ├µĄ─žSĖ╗ų¬ūR(sh©¬)╝░Įø(j©®ng)“×(y©żn)īó«a(ch©Żn)╔·ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼Å─Č°╩╣╝»łF(tu©ón)─▄ē“▀M(j©¼n)ę╗▓Į╠ß╔²ŲõŲĘ┼Ųė░Ēæ┴”Ż¼öU(ku©░)┤¾ŲõśI(y©©)äš(w©┤)ĘČć·┼cęÄ(gu©®)─ŻŻ¼ūŅĮK╠ßĖ▀ŲõśI(y©©)äš(w©┤)į÷ķL(zh©Żng)╝░ė»└¹─▄┴”ĪŻ╝»łF(tu©ón)īó└^└m(x©┤)ĘeśO╠Į╦„┼cā×(y©Łu)┘|(zh©¼)░ūŠŲ╔·«a(ch©Żn)Ų¾śI(y©©)Ą─║Žū„Ż¼ā×(y©Łu)╗»ģ^(q©▒)ė“┬ĘŠĆłDŻ¼╠ß╔²«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ż¼▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)╝»łF(tu©ón)ė┌ųąć°(gu©«)░ūŠŲąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”╝░ŲĘ┼Ųų¬├¹Č╚Ż¼×ķ«ö(d©Īng)?sh©┤)ž╔ńģ^(q©▒)äō(chu©żng)įņĖ³┤¾ār(ji©ż)ųĄŻ¼×ķ╣╔¢|ĦüĒ(l©ói)Ė³┤¾╗žł¾(b©żo)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)