Ą°┴╦▀@├┤ČÓ─ĻŻ¼Ėó┴Ļšź▓╦▀Ćėą╚╦┘Iå߯┐

üĒį┤/36ļ┤žöĮø

ū„š▀/└Ņą└

į°ę╗Č╚▒╗ĘQ×ķĪ░šź▓╦├®Ī▒Ą─Ėó┴Ļšź▓╦Į³ā╔─Ļ▀^Ą├▓ó▓╗║├ĪŻ

╣╔ārĘĮ├µŻ¼āHĮ±─ĻęįüĒŻ¼Ėó┴Ļšź▓╦Ą─╣╔ārŠ═ęč└█ėŗŽ┬Ą°Į³╚²│╔ĪŻČ°į┌╣╔ār┤¾Ą°Ą─▒│║¾Ż¼Ųõ▀Ć╔ŅŽ▌2021─Ļā¶└¹ØÖŽ┬╗¼ĪóĀI╩šį÷╦┘Ę┼ŠÅĄ──ÓšėĪŻ

2021─Ļ11į┬Ż¼├µī”õN┴┐▓╗š±ęį╝░įŁ▓─┴Ž│╔▒Š╔ŽØqĄ╚ē║┴”Ż¼Ėó┴Ļšź▓╦į┘┤╬▀xō±ī”«aŲĘ▀Mąą╠ßārŻ¼įćłD═©▀^Ī░║åå╬┤ų▒®Ī▒Ą─é„Įy┤“Ę©üĒų▒ĮėĖ─╔Ų└¹ØÖ╦«ŲĮĪŻČ°’¢╩▄įŹ▓ĪĄ─╩ŪŻ¼ūį2008─ĻęįüĒŻ¼Ėó┴Ļšź▓╦ęčĮøų▒Įė╗“ķgĮė╠ßār╩«ėÓ┤╬Ż¼ØqārĘ∙Č╚┐░▒╚├®┼_ĪŻ

«aŲĘ╠ßāršµĄ─╩Ū╚f╚½ų«▓▀å߯┐Č╠Ų┌└¹ØÖ╦«ŲĮĄ├ĄĮĖ─╔ŲĄ─▒│║¾Ż¼Ėó┴Ļšź▓╦ėųėą║╬ļ[╗╝Ż┐

▒Š╬─įćłDĮŌ┤ęįŽ┬å¢Ņ}Ż║

1ĪóĖó┴Ļšź▓╦┘ŹÕXå߯┐

2ĪóĖó┴Ļšź▓╦ėą║╬ķLŲ┌ļ[╗╝Ż┐

3ĪóĖó┴Ļšź▓╦ųĄĄ├ĻPūóå߯┐

01

Č╠Ų┌└¹ØÖ╦«ŲĮĖ─╔Ų

Ėó┴Ļšź▓╦ęįčąųŲĪó╔·«a║═õN╩█šź▓╦Ų╝ęŻ¼2015─Ļ═©▀^╩š┘Å╗▌═©╩│ŲĘ▀M▄Ŗ┼▌▓╦╩ął÷Ż¼▓óų▓ĮīóŲĘŅÉ═žš╣ų┴Ž┬’ł▓╦Īóš{╬Č▓╦Ą╚ū¶▓═ķ_╬Č▓╦ŅIė“Ż¼ŲņŽ┬ā╔┤¾ų„ę¬ŲĘ┼Ų░³└©×§ĮŁĪó╗▌═©ĪŻ

─┐Ū░Ż¼šź▓╦╚į╩ŪĖó┴Ļšź▓╦Ą─Ą┌ę╗┤¾╩š╚ļüĒį┤Ż¼2019-2021─Ļ╩š╚ļš╝▒╚Š∙▀_86%ęį╔ŽĪŻŲõ┤╬╩Ū┼▌▓╦Ż¼═¼Ų┌╩š╚ļš╝▒╚×ķ6%ū¾ėęĪŻ

Ėó┴Ļšź▓╦╩š╚ļĮYśŗ üĒį┤Ż║WindĪó╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

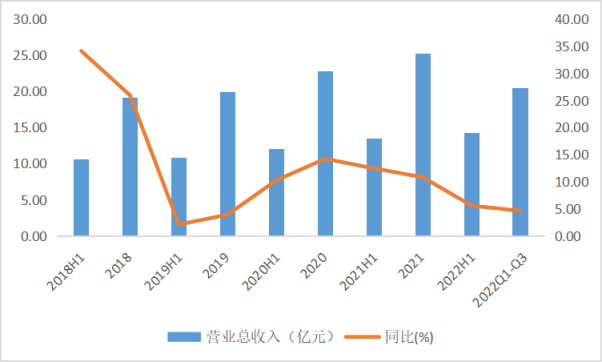

Å─┌ģä▌╔Ž┐┤Ż¼Ėó┴Ļšź▓╦┐éĀI╩š▒Ż│ųį÷ķLŻ¼Ą½ĀI╩šį÷╦┘│ų└mĘ┼ŠÅĪŻį┌2021─Ļ11į┬åóäėą┬ę╗▌å╠ßār║¾Ż¼ė╔ė┌Ž¹┘Mš▀ī”ą┬ārĖ±¾wŽĄąĶę¬ų▓ĮĮė╩▄Ą─▀^│╠Ż¼═¼Ģr╩▄ę▀ŪķĪó║Ļė^ŁhŠ│ė░ĒæŽ┬ė╬ąĶŪ¾ŲŻ▄øŻ¼Ū░╚²╝ŠČ╚Ėó┴Ļšź▓╦õøĄ├ĀI╩š20.46ā|į¬Ż¼═¼▒╚į÷ķL4.63%Ż¼į÷╦┘═¼▒╚ĪóŁh▒╚ĘųäeŽ┬╗¼4.1pct╝░0.95pctĪŻŲõųąŻ¼Ą┌╚²╝ŠČ╚ĀI╩š6.24ā|į¬Ż¼═¼▒╚į÷ķL2.54%Ż¼į÷╦┘Łh▒╚Ž┬╗¼12.44pctĪŻ

Ėó┴Ļšź▓╦ĀI╩š╝░═¼▒╚į÷╦┘Ż╗üĒį┤Ż║WindŻ¼36ļ┤š¹└Ē

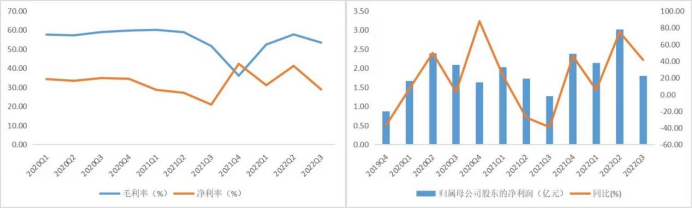

ė»└¹─▄┴”ĘĮ├µŻ¼į┌╠ßāré„ī¦Ą─╗∙ĄA╔ŽŻ¼╩▄ęµė┌įŁ▓─┴ŽārĖ±╗ž┬õŻ¼Ėó┴Ļšź▓╦2022Q3├½└¹┬╩═¼▒╚╠ß╔²1.76pctų┴53.4%ĪŻįŁ▓─┴Ž╩ŪĖó┴Ļšź▓╦ūŅ┤¾Ą─│╔▒ŠĒŚŻ¼2022H1įŁ▓─┴Ž│╔▒Šš╝▒╚Ė▀▀_74.12%Ż¼Č°Ėó┴Ļšź▓╦╔·«aĮøĀI╦∙ąĶĄ─ų„ę¬įŁ▓─┴Ž×ķŪÓ▓╦Ņ^Ż¼╦∙ęįŪÓ▓╦Ņ^╩š┘ÅārĖ±▓©äė╩Ūė░Ēæ╣½╦Š├½└¹┬╩╦«ŲĮĄ─ų„ę¬ę“╦žĪŻ

2021─ĻŪÓ▓╦Ņ^ārĖ±═¼▒╚╔ŽØq╝s80%Ż¼Č°2022─ĻęįüĒŻ¼╩▄╩ął÷╣®ąĶė░ĒæŻ¼ŪÓ▓╦Ņ^ārĖ±═¼▒╚Ž┬ĮĄ╝s40%Ż¼Ųõį┌2022─Ļ╩š┘ÅĄ─ŪÓ▓╦Ņ^ļńųŲ║¾Ļæ└mė┌5į┬Īó6į┬═Čė├Ż¼ę“┤╦═ŲäėQ3├½└¹┬╩═¼▒╚Ą├ĄĮĖ─╔ŲĪŻ

┘Mė├Č╦Ż¼Ėó┴Ļšź▓╦┐ž┘Mą¦╣¹│§’@ĪŻõN╩█┘Mė├╩ŪĖó┴Ļšź▓╦ūŅų„ꬥ─┘Mė├ų¦│÷ĒŚŻ¼ė╔ė┌ŲĘ┼Ųą¹é„┘M£p╔┘Ż¼ęį╝░Ė∙ō■ą┬╩š╚ļ£╩ätīó▀\▌ö┘Mū„×ķ║Ž═¼┬─╝s│╔▒Šėŗ╚ļĀIśI│╔▒ŠŻ¼Ū░╚²╝ŠČ╚ŲõõN╩█┘Mė├═¼▒╚£p╔┘33.66%ų┴3.45ā|į¬Ż¼õN╩█┘Mė├┬╩═¼▒╚Ž┬ĮĄ9.72pctų┴16.84%ĪŻ

Ėó┴Ļšź▓╦Ų┌ķg┘Mė├┬╩Ż╗üĒį┤Ż║WindŻ¼36ļ┤

į┌╔Ž╩÷╠ßāré„ī¦Ż¼įŁ▓─┴ŽārĖ±Ž┬ĮĄŻ¼ęį╝░õN╩█┘Mė├┐s£pĄ─ŠC║Žė░ĒæŽ┬Ż¼Ėó┴Ļšź▓╦ā¶└¹┬╩ę▓Ą├ĄĮ╠ß╔²ĪŻ2022Q3Ż¼Ėó┴Ļšź▓╦ā¶└¹┬╩═¼▒╚╠ß╔²7.93pctų┴28.88%ĪŻ

Ėó┴Ļšź▓╦└¹ØÖ╦«ŲĮŻ╗üĒį┤Ż║WindŻ¼36ļ┤

Å─ā¶└¹ØÖüĒ┐┤Ż¼Ą├ęµė┌╔Ž─Ļ═¼Ų┌Ą═╗∙öĄŻ¼»B╝ė«aŲĘ╠ßārŻ¼Ėó┴Ļšź▓╦Ą─ā¶└¹ØÖį┌ĮøÜv2021─ĻĄ─Ž┬╗¼║¾Ż¼Į±─ĻęįüĒ│ų└m╗ž╔²ĪŻŪ░╚²╝ŠČ╚Ż¼Ėó┴Ļšź▓╦īŹ¼FÜw─Ėā¶└¹ØÖ6.97ā|į¬Ż¼═¼▒╚į÷ķL38.29%Ż¼ŲõųąĄ┌╚²╝ŠČ╚Üw─Ėā¶└¹ØÖ1.8ā|į¬Ż¼═¼▒╚į÷ķL41.36%ĪŻ

Ū░╚²╝ŠČ╚═Č┘Y╩šęµ═¼▒╚į÷ķL314.10%Ż¼į┌┐█│²ĘŪĮø│Żąįōpęµ║¾Ż¼Ū░╚²╝ŠČ╚Ėó┴Ļšź▓╦Üw─Ėā¶└¹ØÖ6.37ā|į¬Ż¼═¼▒╚į÷ķL31.22%Ż¼ŲõųąĄ┌╚²╝ŠČ╚Üw─Ėā¶└¹ØÖ1.58ā|į¬Ż¼═¼▒╚į÷ķL40.64%ĪŻ┐╔ęį┐┤ĄĮŻ¼Č╠Ų┌ā╚ļm╚╗┴┐į÷Ę┼ŠÅŻ¼Ą½╩▄ār╔²“īäėŻ¼Ėó┴Ļšź▓╦ę└╚╗ōĒėąę╗Č©Ą─ā╚╔·į÷ķLäė┴”ĪŻ

02

ķLŲ┌ļ[╗╝¬q┤µ

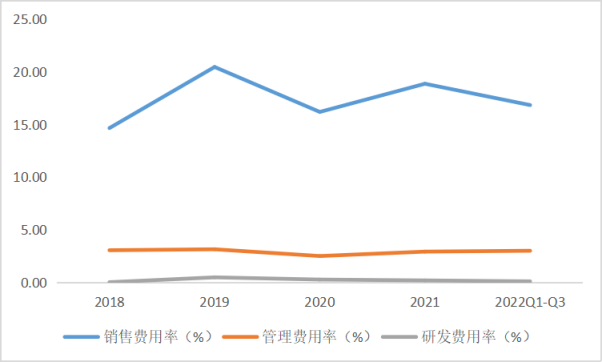

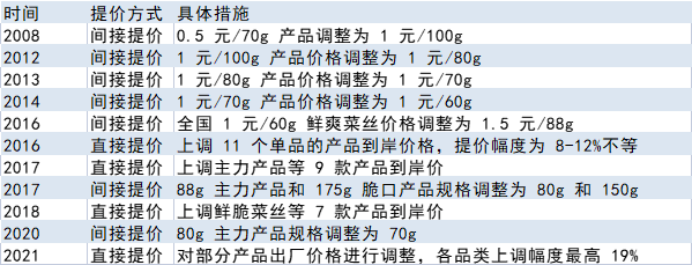

ę╗░ŃüĒųvŻ¼ų„ĀI«aŲĘõN┴┐į÷╝ėęį╝░╠ßārŠ∙┐╔ęįį┌ę╗Č©│╠Č╚╔ŽŲĄĮ╠ßš±╩š╚ļĄ─ū„ė├Ż¼Ą½Å─Į³╬Õ─ĻĄ─śI┐ā▒Ē¼FüĒ┐┤Ż¼Ėó┴Ļšź▓╦Ą─╩š╚ļöUÅł’@╚╗╩ŪĖ³ę└┘ćė┌«aŲĘ╠ßārĪŻ2021─Ļ11į┬Ż¼į┌ų„ę¬įŁ┴ŽĪó░³▓─Īó▌o▓─Īó─▄į┤Ą╚│╔▒Š╔ŽØqĄ─ŪķørŽ┬Ż¼Ėó┴Ļšź▓╦į┘Č╚ą¹▓╝ī”▓┐Ęų«aŲĘ│÷ÅSārĖ±▀Mąąš{š¹Ż¼Ė„ŲĘŅÉ╔Žš{Ę∙Č╚×ķ3%-19%▓╗Ą╚ĪŻ

2008─Ļų┴Į±Ż¼Ėó┴Ļšź▓╦ęčų▒Įė╗“ķgĮėØqār╩«ėÓ┤╬ĪŻĄ├ęµė┌2016─Ļ7į┬Īó2017─Ļ2į┬Īó2018─Ļ10į┬ęį╝░2021─Ļ11į┬Ą─╦─┤╬«aŲĘų▒Įė╠ßārŻ¼Ėó┴Ļšź▓╦Ą─╩š╚ļęÄ─Żė╔2017─ĻĄ─15.2ā|į¬öU┤¾ų┴2021─ĻĄ─25.19ā|į¬Ż¼╦──ĻCAGR▀_13.5%Ż¼═¼Ų┌«aŲĘõN┴┐ätāHė╔13.05╚fćŹį÷╝ėų┴15.32╚f揯¼CAGR×ķ4.1%ĪŻ

╩š╚ļ─ĻÅ═║Žį÷ķL┬╩▀h┤¾ė┌õN┴┐─ĻÅ═║Žį÷ķL┬╩Ż¼▒Ē├„Į³─ĻüĒĖó┴Ļšź▓╦Ą─śI┐āöUÅłų„ꬓīäė┴”į┌ė┌«aŲĘ╠ßārĪŻ

Ėó┴Ļšź▓╦«aŲĘ╠ßārŪķør üĒį┤Ż║╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

ąĶę¬ūóęŌĄ─╩ŪŻ¼ļm╚╗▀\ė├╠ßār▓▀┬į┐╔ęįį┌Č╠Ų┌ā╚īŹ¼Fį÷╩šŻ¼Ė─╔Ų└¹ØÖ╦«ŲĮŻ¼Ą½ķLŲ┌üĒ┐┤Ż¼▀@╝ęšź▓╦²łŅ^š²├µ┼RųTČÓļ[╗╝ĪŻ

1Īóų„┴”«aŲĘšź▓╦į÷┴┐┐šķgėąŽ▐

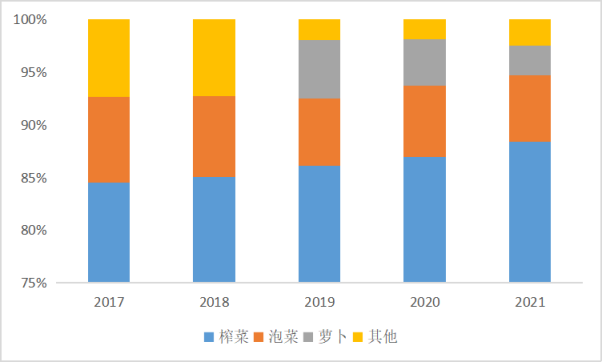

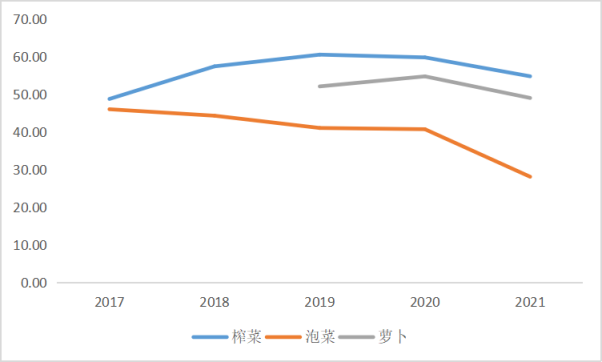

│╔┴óų┴Į±Ż¼šź▓╦śIäš╩╝ĮK╩ŪĖó┴Ļšź▓╦Ą─╗∙▒Š▒PĪŻ¤ošō╩Ū╩š╚ļš╝▒╚Īó╩š╚ļį÷╦┘▀Ć╩Ū├½└¹┬╩Ż¼šź▓╦śIäšČ╝Ė▀ė┌┼▌▓╦Īó╠}▓ĘĄ╚Ųõ╦¹śIäšĪŻęį2021─Ļ×ķ└²Ż¼šź▓╦╩š╚ļš╝▒╚▀_88.39%Ż¼╠}▓ĘĪó┼▌▓╦Ą─╩š╚ļš╝▒╚āH2.74%Īó6.31%Ż╗šź▓╦╩š╚ļ═¼▒╚į÷╦┘×ķ12.73%Ż¼╠}▓ĘĪó┼▌▓╦═¼Ų┌į÷ķLĘ”┴”Ż╗šź▓╦├½└¹┬╩×ķ54.8%Ż¼ę▓Ė▀ė┌╠}▓ĘĪó┼▌▓╦Ą─49.05%Īó28.16%ĪŻ

Ėó┴Ļšź▓╦å╬ĒŚśIäš├½└¹┬╩ī”▒╚ üĒį┤Ż║WindŻ¼╣½╦Š╣½ĖµŻ¼36ļ┤š¹└Ē

Ėó┴Ļšź▓╦å╬ĒŚśIäš╩š╚ļį÷╦┘ī”▒╚ üĒį┤Ż║WindŻ¼36ļ┤š¹└Ē

╚╗Č°Ż¼Ėó┴Ļšź▓╦Ą─«ö╝ęų„┴”šź▓╦śIäšŪ░Š░▓ó▓╗┐╔ė^ĪŻ

šź▓╦į┌╬ęć°ęčėą░┘ėÓ─ĻĄ─Üv╩ĘŻ¼░lš╣ų┴Į±šź▓╦ąąśIŽ╚║¾ū▀▀^┴╦ęį╩ų╣żū„Ę╗×ķų„Ą─│§╝ēļAČ╬Ż¼ęÄ─Ż╗»ĪóÖCąĄ╗»╔·«aĄ─┐ņ╦┘░lš╣ļAČ╬Ż¼─┐Ū░ęčĄĮ┴╦ąĪŲĘ┼ŲųØu│÷ŪÕĪóŅ^▓┐Ų¾śIöDē║╩Įį÷ķLĄ─│╔╩ņ░lš╣ļAČ╬ĪŻĖ∙ō■ÜWŅŻöĄō■Ż¼2019─Ļšź▓╦ąąśICR5Š═ęč▀_ĄĮ72%Ż¼ŲõųąāHĖó┴Ļšź▓╦ę╗╝ęŠ═š╝ō■┴╦Į³╦─│╔Ą─╩ął÷Ę▌Ņ~ĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼ī”ė┌ęįĖó┴Ļšź▓╦×ķ╩ūĄ─²łŅ^ŲĘ┼ŲČ°čįŻ¼╬┤üĒśI┐āĄ─į÷┴┐┐šķgį┌ė┌Ž¹┘M╔²╝ē╝░ŲĘ┼Ų╗»┌ģä▌Ž┬░³čbšź▓╦«aŲĘī”╔óčbšź▓╦«aŲĘĄ─╠µ┤·ĪŻ─┐Ū░░³čbšź▓╦╝sš╝šź▓╦╩ął÷Ą─58%Ż¼╔óčbšź▓╦╝sš╝42%Ż¼╬┤üĒļSų°░▓╚½Łh▒ŻĪó║ŽęÄ┴”Č╚╝ė┤¾Ż¼ęį╩ų╣żū„Ę╗║═éĆ¾w╔·«a×ķų„Ą─╔óčbšź▓╦īó▀Mę╗▓Į╠į╠Ł│÷ŠųŻ¼░³čbšź▓╦╩ął÷īó▀Mę╗▓ĮöU╚▌ĪŻ

Č°ļSų°šź▓╦╩ął÷ĮYśŗš{š¹Īó░³čbšź▓╦Ą─Ę▌Ņ~╠ß╔²Ż¼ŠC║ŽīŹ┴”Ė³ÅŖĄ─²łŅ^ŲĘ┼Ų╩ąš╝┬╩ŅAėŗę▓īó▀Mę╗▓Į╠ß╔²Ż¼▀@ę╗³cęčė╔░³čbšź▓╦ŲĘ┼Ų╝»ųąČ╚į┌▀^╚źĄ─┐ņ╦┘╠ß╔²ėĶęį“×ūCĪŻ2008-2021─ĻŻ¼╬ęć°Ū░╬Õ┤¾░³čbšź▓╦ŲĘ┼Ų╩ąš╝┬╩ė╔46%┤¾Ę∙╠ßĖ▀ų┴63%ĪŻ

╚╗Č°Ż¼ė╔ė┌╣®ąĶā╔Č╦╩▄Ž▐Ż¼░³čbšź▓╦ąąśIĄ─į÷ķLš²į┌Ę┼ŠÅĪŻÜWŅŻöĄō■’@╩ŠŻ¼2021─Ļ░³čbšź▓╦ąąśI╩ął÷ęÄ─Ż╝s×ķ83ā|į¬Ż¼ŅAėŗ╬┤üĒ5─ĻÅ═║Žį÷╦┘īóĮĄų┴8.5%Ż¼Ą═ė┌┤╦Ū░2015-2021─Ļķg11.6%Ą─ąąśIÅ═║Žį÷╦┘ĪŻ

╣®ĮoČ╦Ż¼šź▓╦║╦ą─įŁ▓─┴ŽŪÓ▓╦Ņ^Š▀ėąŽ▓Ę╩Īó─═║«Ą─╠ž³cŻ¼ī”╔·«aŁhŠ│╝░ĘNų▓Š∙ėąśOĖ▀Ą─ę¬Ū¾Ż¼Š▀¾wČ°čįŻ║

Ż©1Ż®ŪÓ▓╦Ņ^ę╗─ĻāH«aę╗╝ŠŻ¼╩šĖŅŲ┌Č╠ĪŻ

Ż©2Ż®ŪÓ▓╦Ņ^▀mę╦ĘNų▓į┌üå¤ßĦ╝Š’LÜŌ║“ģ^Ż¼╚½ć°▀mę╦ĘNų▓Ą─Ąžģ^ų„ę¬╝»ųąį┌ųžæcĪóšŃĮŁā╔ĄžŻ¼ŲõųąĖó┴Ļ╩ŪĘNų▓├µĘeūŅ┤¾Ą─Ąžģ^Ż¼š╝▒╚46%Ż¼ųžæcŲõ╦¹Ąžģ^š╝▒╚14%Ż¼šŃĮŁš╝▒╚24%ĪŻ

Ż©3Ż®ā”┤µŚl╝■ę¬Ū¾Ė▀Ż¼ļyęįķL═Š▀\▌öŻ¼ą┬§rŪÓ▓╦Ņ^Ą─▒Ż┘|Ų┌āHėą3-5╠ņŻ¼╩š½@║¾╚ń╣¹▓╗╝░Ģr╝ė╣ż╠Ä└ĒŻ¼īó¤oĘ©ųŲū„│╔ŲĘ┘|▌^Ė▀Ą─šź▓╦ĪŻ

┼Óė²ę¬Ū¾ć└┐┴Ż¼įŁ«aģ^╝»ųąĄ─╠žš„øQČ©┴╦ŪÓ▓╦Ņ^öU«aļyČ╚▌^┤¾ĪŻ╦∙ęįŻ¼šź▓╦ąąśIĄ─╣®æ¬öUÅłŠ═ūóČ©┤µį┌╠ņ╗©░ÕĪŻŽÓæ¬ĄžŻ¼ę╗Ą®╣®ąĶ│÷¼F▓╗Ųź┼õŠ═Ģ■╩╣ŪÓ▓╦Ņ^ārĖ±«a╔·▌^┤¾Ą─▓©äėŻ¼╝┤▒Ń╩ŪŠ▀ėą«aĄžā×ä▌Ą─Ėó┴Ļšź▓╦ę▓¤oĘ©ŲĮęų│╔▒Š▓©äėĪŻ

ąĶŪ¾Č╦Ż¼─┐Ū░╬ęć°░³čbšź▓╦╩ął÷╚įų„ę¬ęįę╗Č■ŠĆ│Ū╩ą×ķų„Ż¼╚²╦─ŠĆ╝░ęįŽ┬│Ūµé║═▐r┤ÕĄžģ^Ą─░³čbšź▓╦╩ął÷Ę▌Ņ~▌^Ą═ĪŻĒśæ¬Į³─ĻüĒĄ─Ž¹┘M┌ģä▌Ż¼į┌│Ūµé╗»▀M│╠╝ė╦┘ĪóŠė├±Ž¹┘M╦«ŲĮ╠ßĖ▀Ą─▒│Š░Ž┬Ż¼Ą═ŠĆ│Ū╩ąŽ¹┘MąĶŪ¾▒╗ųØu╝ż╗ŅŻ¼Ž┬│┴╩ął÷ę▓×ķ░³čbšź▓╦╠ß╣®┴╦ę╗Č©Ą─į÷┴┐┐šķgĪŻ

ę“┤╦Ż¼Ėó┴Ļšź▓╦Į³─ĻüĒ│ų└mīóŽ┬│┴╩ął÷ū„×ķŪ■Ą└ā×╗»Ą─ųž³cĪŻ2019─ĻŲõķ_åó┴╦ą┬ę╗▌åĄ─Ū■Ą└Ž┬│┴Ż¼Ė³╝ėŠ½╝ÜĄžäØĘųģ^ė“Ą─ŪąĘųŻ¼į┌ŽÓī”┐š░ūĄ─õN╩█ģ^ė“į÷╝ėĮøõN╔╠Ż¼Įžų┴2021─ĻĄūŻ¼Ėó┴Ļšź▓╦Ą─ĮøõN╔╠öĄ┴┐▀_ĄĮ3030╝ęŻ¼ŽÓ▌^2019─Ļ┤¾į÷┴╦1240╝ęĪŻ

╚╗Č°Ż¼2021─ĻęįüĒŻ¼╩▄ę▀Ūķø_ō¶ęį╝░║Ļė^ŁhŠ│Ą╚ĘĮ├µĄ─ė░ĒæŻ¼šź▓╦ū„×ķ┐╔▀xŽ¹┘MŲĘķ_╩╝├µ┼RąĶŪ¾ŲŻ▄øĄ─Ų┐ŅiĪŻī”įŁ▒Šėąę╗Č©į÷ķL┐šķgĄ─Ž┬│┴╩ął÷Ż¼Ėó┴Ļšź▓╦Ą─╠ßārę▓Ģ■▀Mę╗▓ĮęųųŲārĖ±├¶ĖąąįŽ¹┘Mš▀Ą─┘Å┘IąĶŪ¾ĪŻ

Å─õN┴┐öĄō■üĒ┐┤Ż¼į┌2020─Ļę▀ŪķŠė╝ęš■▓▀═Ųäėšź▓╦õN┴┐═¼▒╚į÷ķL14.33%║¾Ż¼Ėó┴Ļšź▓╦Ą─šź▓╦«aŲĘõN╩█┴┐│ų└mū▀Ą═Ż¼2021─ĻõN┴┐═¼▒╚Ž┬ĮĄ1%Ż¼2022H1õN┴┐═¼▒╚Ž┬ĮĄ9.97%ĪŻ

2Īóą┬śIäš╔ą╬┤Ų┴┐

į┌šź▓╦╗∙▒Š▒Pęį═ŌŻ¼Ėó┴Ļšź▓╦ę▓│ų└mį┌ßuļń▓╦ŅIė“═žīÆŲĘŅÉŻ¼▀MąąČÓį¬╗»ćLįćŻ¼░³└©╠}▓ĘĪó┼▌▓╦ĪóŽ┬’ł▓╦Ą╚ĪŻŲõųąŻ¼╠}▓ĘĪó┼▌▓╦ā╔┤¾«aŲĘęčķ_╩╝žĢ½I╩š╚ļŻ¼Ūę├½└¹┬╩╦«ŲĮŽÓī”▌^Ė▀ĪŻ

Ėó┴Ļšź▓╦Ą─╠}▓Ę«aŲĘČ©╬╗×ķ┤¾å╬ŲĘŻ¼╩ŪŲõŲĘŅÉČÓį¬╗»Ą─╩ū┤╬įć╦«Ż¼┼cšź▓╦į┌╔·«aĪóõN╩█ĘĮ├µģf═¼Č╚▌^Ė▀ĪŻ═¼ĢrŻ¼ūį╩š┘Å╗▌═©╩│śI▀M▄Ŗ┼▌▓╦ŅIė“║¾Ż¼┼▌▓╦ęčųØu│╔×ķĖó┴Ļšź▓╦▀Mę╗▓Į░lš╣Ą─ųžę¬═žš╣«aŲĘŻ¼─┐Ū░ŲõõN╩█Ą─┼▌▓╦░³└©Ų┐čb║═┤³čbā╔┤¾ŽĄ┴ąĪŻ

šź▓╦Īó╠}▓ĘĪó┼▌▓╦Š∙ī┘ė┌ßuļń▓╦Ą─╝ÜĘųūėŲĘŅÉĪŻĄ½┼cšź▓╦Ė▀Č╚╝»ųąĄ─╩ął÷Ė±Šų▓╗═¼Ż¼╠}▓Ę║═┼▌▓╦─┐Ū░╚į╠Äė┌«aśI╗»│§Ų┌Ż¼╩ął÷Ė±Šų▌^×ķĘų╔óĪŻęį┼▌▓╦×ķ└²Ż¼2020─Ļ┼▌▓╦ąąśIęÄ─Żęč│¼▀^600ā|į¬Ż¼2009-2020─ĻCAGR│¼▀^8%Ż¼Ą½²łŅ^Ų¾śI╝¬ŽŃŠė╩ął÷š╝ėą┬╩āH×ķ1.2%Ż¼CR3▓╗ūŃ2.5%ĪŻ

į┌▀@śėĄ─ĖéĀÄĖ±ŠųŽ┬Ż¼Ėó┴Ļšź▓╦ū„×ķšź▓╦ŲĘŅɲłŅ^Ż¼į┌ŲĘ┼ŲĪó«a─▄ĪóŪ■Ą└Ą╚ĘĮ├µŠ∙ęčŠ▀éõ▌^ÅŖĄ─Ž╚░lā×ä▌Ż¼ėą└¹ė┌īóšź▓╦ŲĘŅÉöUÅłĄ─┘Yį┤╝░Įø“×Å═ė├ų┴╠}▓ĘĪó┼▌▓╦ŲĘŅÉŻ¼┼c┤╦═¼ĢrĖó┴Ļšź▓╦ŲņŽ┬קĮŁĪó╗▌═©ā╔┤¾ŲĘ┼Ųų¬├¹Č╚▌^Ė▀Ż¼ęčĮ©┴óŲę╗Č©Ą─Ž¹┘Mš▀ą─ųŪĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ŽÓ▒╚šź▓╦ąąśIĄ─ų▓ĮęŖĒöŻ¼╠}▓ĘĪó┼▌▓╦ā╔┤¾ŲĘŅÉĄ─╩ął÷╝»ųąČ╚▀Ćėą▌^┤¾Ą─╠ß╔²┐šķgĪŻŽÓ▒╚šź▓╦ų„ę¬įŁ▓─┴ŽŪÓ▓╦Ņ^┼Óė²Śl╝■┐┴┐╠Ż¼ßuļń▓╦╠}▓ĘĪó┼▌▓╦Ą─ų„ę¬įŁ▓─┴Ž╠}▓ĘĪó░ū▓╦į┌ĘNų▓Śl╝■╝░öU┤¾«a─▄Ą╚ĘĮ├µŠ∙Ė³ęūīŹ¼FĪŻ

─┐Ū░Ż¼¢|▒▒2.5╚fćŹ╠}▓Ęęč═Č«aŻ¼─Ļ«a5╚fćŹ┼▌▓╦╔·«a╗∙ĄžĮ©įOĒŚ─┐ę▓ęč▓┐ĘųĮ©│╔═Č«aĪŻį┌╝ÜĘų┘ÉĄ└į÷┴┐┐šķg┐╔ė^Ą─╗∙ĄA╔ŽŻ¼╬┤üĒ╠}▓ĘĪó┼▌▓╦Ą╚ą┬śIäšųØuŲ┴┐╩ŪĖó┴Ļšź▓╦Ą─║╦ą─┐┤³cĪŻ

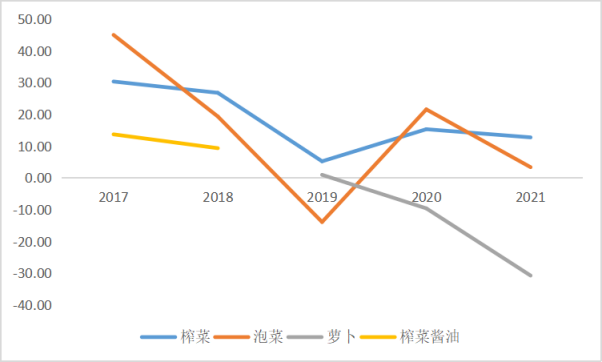

Ą½ąĶꬊ»╠ĶĄ─╩ŪŻ¼─┐Ū░╠}▓ĘĪó┼▌▓╦Ą╚ą┬śIäš╔ą╬┤Ų┴┐Ż¼ī”śI┐āĄ─▀ģļHžĢ½IėąŽ▐ĪŻ2022H1┼▌▓╦Īó╠}▓Ę╩š╚ļš╝▒╚āH×ķ7.39%Īó3.91%Ż¼Ą½╩š╚ļ═¼▒╚į÷╦┘Ęųäe×ķ26.81%Īó37.02%Ż¼Š∙Ė▀ė┌═¼Ų┌šź▓╦Ą─╩š╚ļį÷╦┘2.99%ĪŻ

03

Ėó┴Ļšź▓╦ųĄĄ├ĻPūóå߯┐

Į±─ĻęįüĒŻ¼Ėó┴Ļšź▓╦╣╔āręč└█ėŗĄ°╚źĮ³╚²│╔Ż¼╣└ųĄ╔ŽęčĮøŠ▀éõę╗Č©Ą─░▓╚½ē|Ż¼─Ū├┤į┌Q3īŹ¼F└¹ØÖĖ─╔Ų║¾╩ŪʱųĄĄ├═Č┘Yš▀ĻPūó─žŻ┐

Å─╗∙▒Š├µüĒ┐┤Ż¼╚ńŪ░╬─╦∙╩÷Ż¼Ą├ęµė┌2021─Ļ11į┬åóäėĄ─ą┬ę╗▌å╠ßārųØué„ī¦Ż¼įŁ▓─┴ŽārĖ±Ž┬ĮĄŻ¼ęį╝░õN╩█┘Mė├┐s£pŻ¼Ėó┴Ļšź▓╦Ą─└¹ØÖ╦«ŲĮĮ±─ĻęįüĒ│ų└m╗ž╔²ĪŻ

š╣═¹║¾╩ąŻ¼Ėó┴Ļšź▓╦Ą─└¹ØÖ╦«ŲĮ─▄ʱ│ų└m╗ž╔²Ż¼ęį╝░─▄ʱ│╔╣”┤“įņĄ┌Č■į÷ķLśO╩Ū╩ął÷ĻPūóųž³cĪŻÅ──┐Ū░Ą─śIäšš╝▒╚╝░╩š╚ļį÷╦┘Ą╚ųĖś╦üĒ┐┤Ż¼šź▓╦śIäš╚į╩ŪøQČ©Ųõ└¹ØÖ╦«ŲĮĄ─ĻPµIŻ¼Č°╠}▓ĘĪó┼▌▓╦ät╩ŪŲõŽÓī”├„└╩Ą─ą┬į÷ķL³cĪŻ

Č╠Ų┌ā╚Ż¼ė╔ė┌╣®ąĶā╔Č╦╩▄Ž▐Ż¼░³čbšź▓╦ąąśIĄ─į÷╦┘š²į┌Ę┼ŠÅŻ¼ąąśIį÷┴┐┐šķgęŖĒöĪŻ┼c┤╦═¼ĢrŻ¼Q4▀M╚ļšź▓╦ąąśIé„ĮyĄŁ╝ŠŻ¼╝ėų«Į³Ų┌ČÓĄžā×╗»š{š¹Ę└ę▀┤ļ╩®Ż¼Šė╝ęČ┌žøąĶŪ¾£p╚§Ż¼Ėó┴Ļšź▓╦Q4╩š╚ļį÷╦┘ėą┐╔─▄▀Mę╗▓ĮĘ┼ŠÅĪŻ

│╔▒ŠČ╦Ż¼ė╔ė┌ŪÓ▓╦Ņ^×ķę╗┤╬╩šĖŅŻ¼╚½─Ļ╩╣ė├Ż¼ę╗░Ń«ö─Ļ2į┬Ū░║¾▓╔┘ÅŻ¼╝ė╣ż╠Ä└Ē║¾5į┬ķ_╩╝╩╣ė├Ż¼ę╗ų▒╩╣ė├ĄĮ┤╬─Ļ5į┬Ż¼╦∙ęįį┌2022─ĻŪÓ▓╦Ņ^╩š┘ÅārĖ±Ž┬ĮĄĄ─ŪķørŽ┬Ż¼Q4╝░├„─Ļę╗╝ŠČ╚│╔▒ŠČ╦ŽÓ▌^╔Ž─Ļ═¼Ų┌Š∙ėą╦∙Ž┬ĮĄĪŻ┘Mė├Č╦Ż¼Q4ū„×ķé„ĮyĄŁ╝ŠŻ¼ŅAėŗĖó┴Ļšź▓╦īóį┌ĀIõN┴”Č╚ĘĮ├µėą╦∙š{š¹Ż¼ų¦│÷ėą╦∙£p╔┘ĪŻ

š¹¾wüĒ┐┤Ż¼į┌ĀI╩šį÷╦┘╗“└^└mĘ┼ŠÅŻ¼│╔▒Šē║┴”ŽÓī”ŠÅ║═Ą─ŪķørŽ┬Ż¼Ėó┴Ļšź▓╦Č╠Ų┌ā╚└¹ØÖ╦«ŲĮėą┐╔─▄▀Mę╗▓ĮĖ─╔ŲŻ¼Ą½╔Žąą┐šķg▓╗┤¾ĪŻ

ķLŲ┌üĒ┐┤Ż¼╠}▓ĘĪó┼▌▓╦ū„×ķęčķ_╩╝äō╩šŻ¼Ūę├½└¹┬╩▌^Ė▀Ą─ą┬śIäš╩ŪĖó┴Ļšź▓╦╬┤üĒĄ─║╦ą─┐┤³cĪŻ╚╗Č°Ż¼▒M╣▄ąąśIį÷┴┐┐šķgÅVķ¤Ż¼Ą½─┐Ū░╠}▓ĘĪó┼▌▓╦śIäš╔ą╬┤Ų┴┐Ż¼ī”╣½╦Šš¹¾wśI┐āĄ─▀ģļHžĢ½IėąŽ▐ĪŻ╬┤üĒŻ¼Ėó┴Ļšź▓╦Ą─╠}▓ĘĪó┼▌▓╦śIäš╚¶─▄æ{ĮĶšź▓╦śIäšĘe└█Ą─Ū■Ą└ā×ä▌ĪóŲĘ┼Ųą¦æ¬ųØuŲ┴┐Ż¼┐ņ╦┘į÷ķLŻ¼ėą═¹│╔×ķ╣½╦ŠĄ┌Č■į÷ķLśOŻ¼Ą½▀ĆąĶę¬Ģrķg┼Óė²ĪŻ

╣└ųĄĘĮ├µŻ¼Įžų┴12į┬8╚šŻ¼Ėó┴Ļšź▓╦PEŻ©TTMŻ®×ķ25.7Ż¼PEŻ©TTMŻ®░┘Ęų╬╗×ķ4.95%Ż¼┐╔ęįšf¼Fį┌š²╠Äė┌╣└ųĄĄ─Į^ī”Ąū▓┐Ż¼Č╠Ų┌ā╚Ą─Ž¹┘MŅAŲ┌Ė─╔ŲŽ┬Ż¼┤µį┌ę╗Č©╣└ųĄą▐Å═Ą─ÖCĢ■ĪŻķLŲ┌üĒ┐┤Ż¼Ėó┴Ļšź▓╦╣└ųĄ─▄ʱ│ų└mą▐Å═Ż¼ŲõĻPµIį┌ė┌└¹ØÖį÷ķL│ų└m╗ž╔²Ż¼╠}▓ĘĪó┼▌▓╦Ą╚ą┬śI䚥─│╔ķLę▓ųĄĄ├ĻPūóĪŻ

Ą½─┐Ū░üĒ┐┤Ż¼šź▓╦╗∙▒Š▒PśIäšį÷┴┐┐šķgęŖĒöŻ¼Č╠Ų┌ā╚└¹ØÖ╦«ŲĮėą┐╔─▄▀Mę╗▓ĮĖ─╔ŲŻ¼Ą½╔Žąą┐šķg▓╗┤¾Ż╗Č°╠}▓ĘĪó┼▌▓╦śIäšļm╚╗į÷┴┐┐šķgÅVķ¤Ż¼Ą½╔ą╬┤Ų┴┐Ż¼─┐Ū░śI┐āžĢ½I╔§╬óĪŻę“┤╦Ż¼╣½╦ŠśI┐āį┌╬┤üĒ╚įėąę╗Č©▓╗┤_Č©ąįŻ¼╝ėų«ąąśIŅAŲ┌ŽÓī”▓╗└¹Ż¼╣╩Č°ī”╣└ųĄĄ─ų¦ō╬ęÓŽÓī”ėąŽ▐ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį