╠½ŲĮč¾┐¦Ę╚Ż¼ø]┬õĄ─Ī░┘FūÕĪ▒Ż┐

üĒį┤/¬ÜĮŪMall

ŠÄ▌ŗ/┤¾ĮŁ

į┘┤╬ĻPūóĄĮ╠½ŲĮč¾┐¦Ę╚Ż¼╩Ūę“×ķ╣½╦ŠĖĮĮ³ėųķ_┴╦ę╗╝ęMannerŻ¼Č°▀@╝ęĄĻĄ─įŁųĘŠ═╩Ū╠½ŲĮč¾┐¦Ę╚ĪŻ

┐¦Ę╚╔·æBĖéĀÄŽ“üĒ╝ż┴ęŻ¼▒╚╚ń▀@Ų¼ģ^ė“░┘üĒ├ūŠ═ėąąŪ░═┐╦šķ▀xĪóM StandĪóKUDDOĪóINPASSION CoffeeĪóMannerĄ╚▀Bµi┐¦Ę╚Ż¼Ė³▓╗ė├╠ßŲõ╦¹ąĪ▒Ŗ¬Ü┴ó┐¦Ę╚Ż¼╣Pš▀╔§ų┴ęčĮø▓╗╠½ėøĄ├╠½ŲĮč¾┐¦Ę╚Š▀¾w╩Ū╩▓├┤Ģr║“ĻPĄĻĄ─ĪŻ

▀@ę▓▓ó▓╗╩Ū╠½ŲĮč¾┐¦Ę╚Į±─ĻĄ┌ę╗┤╬ĻPĄĻŻ¼╩▄ŁhŠ│ė░ĒæŻ¼╠½ŲĮč¾┐¦Ę╚▀Ćį┌╩š┐sĪŻ╣Pš▀Ė∙ō■┤¾▒Ŗ³cįuą┼Žó░l¼FŻ¼╠½ŲĮč¾┐¦Ę╚╔Ņ█┌╚fŽ¾│Ūę╗Ų┌ĄĻĪó╔Ņ█┌Ńy║■╦{╔ĮŪfĄĻĪóģR░Ņ├¹Č╝ĄĻĄ╚Š∙ęčĻPķTĪŻ

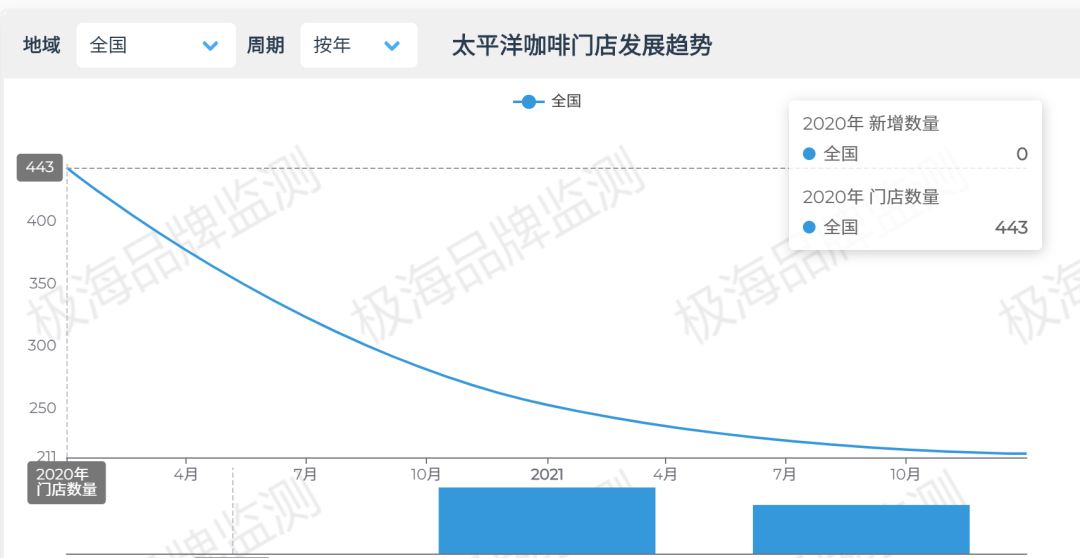

Ė∙ō■śO║ŻŲĘ┼Ų▒O£y’@╩ŠŻ¼Įžų┴10į┬31╚šŻ¼╠½ŲĮč¾┐¦Ę╚į┌ĀIķTĄĻöĄ┴┐×ķ214╝ęĪŻ▀@éĆöĄō■į┌2020─ĻŻ¼╩Ū443╝ęĪŻ

ę╗▀ģ╩Ū╠½ŲĮč¾┐¦Ę╚į┌╩š┐sŻ¼Ą½┴Ēę╗▀ģät╩Ūš¹éĆ┐¦Ę╚ąąśIęÄ─Żģsį┌┐ņ╦┘į÷ķLŻ¼Ė„ĘN┐¦Ę╚ŲĘ┼Ųę▓īė│÷▓╗ĖF├░│÷üĒōīš╝╩ął÷ĪŻ2020─Ļ┐¦Ę╚ąąśI╩ął÷ęÄ─Ż═╗ŲŲ3000ā|į¬Ż¼2021─Ļ▀_ĄĮ3817ā|,ŅAėŗ2025─Ļ╩ął÷ęÄ─Ż┐╔ęį▀_ĄĮ╚fā|╩ął÷ęÄ─ŻĪŻ

╠½ŲĮč¾┐¦Ę╚į°ĮøęĢ×ķĖéĀÄī”╩ųĄ─ąŪ░═┐╦Ż¼ķTĄĻöĄ┴┐ęčĮø│¼▀^6000╝ęŻ¼│╔ķL×ķųąć°▀Bµi┐¦Ę╚Ą─Ī░ŅIŅ^č“Ī▒ĪŻ

Č°▒│┐┐╚AØÖĪóį°Įøę╗Č╚│╔×ķųąć°╩ął÷Ą┌Č■┤¾┐¦Ę╚▀BµiŲĘ┼ŲĄ─╠½ŲĮč¾┐¦Ę╚Ż¼Ą¶ĻĀ┴╦Ż┐

01

┌s│¼ąŪ░═┐╦

ėŗäØ5─Ļ│╔ųąć°ūŅ┤¾┐¦Ę╚▀BµiĄĻ

1992─ĻŻ¼Å─╬„č┼łD▀hĖ░ŽŃĖ█╣żū„Ą─Tom NeirĘ“ŗDį┌ŽŃĖ█äō┴ó┴╦╠½ŲĮč¾┐¦Ę╚Ż¼▓óį┌ŽŃĖ█ų°├¹Ą─Ńyąą╝ęĪó┬╔Ĥęį╝░Ģ■ėŗĤŠ█╝»ĄžŽŃĖ█Į╚┌ųąą─ųąŁhķ_│÷┴╦╩ū╝ęĄĻĪŻ

ķ_śI3─Ļ║¾Ż¼▀@éĆėą░lš╣Øō┴”Ą─┐¦Ę╚ŲĘ┼ŲŠ═▒╗Ųõ╩┐Ę║üåėąŽ▐╣½╦Š╩š┘ÅŻ╗▀@ę╗─ĻŻ¼╠½ŲĮč¾┐¦Ę╚į┌▒▒Š®Į©═ŌSOHOę▓ķ_│÷┴╦╩ū╝ęŲņ┼ץĻĪŻ

╠½ŲĮč¾┐¦Ę╚šµš²▀M╚ļā╚ĄžŽ¹┘Mš▀ęĢę░Ż¼æ¬įō╩Ū2010─Ļ▒╗╚AØÖ╩š┘Åų«║¾ĪŻ

2010─ĻĄ─╠½ŲĮč¾┐¦Ę╚ęčĮø╩ŪŽŃĖ█Ą┌Č■┤¾┐¦Ę╚▀Bµi╣½╦ŠŻ¼ęÄ─ŻāH┤╬ė┌ąŪ░═┐╦ĪŻ▒╦ĢrōĒėą│¼▀^90╝ę┐¦Ę╚ĄĻŻ¼ŽŃĖ█83ķgŻ¼ā╚Ąž3╝ę▀BµiĄĻŻ¼▓óŪęį┌ą┬╝ėŲ┬Īó░─ķT║═±RüĒ╬„üåę▓▓╝ŠųėąūįĀIĄĻ║═╠žįSĮøĀIĄĻĪŻ

Ą½ė╔ė┌«öĢrŽŃĖ█Į╚┌╬ŻÖCĄ─ø_ō¶ęį╝░į┌ā╚Ąž═žš╣╝ė┤¾Ą─═Č┘Y┘Mė├Ż¼╠½ŲĮč¾┐¦Ę╚į┌2009─ĻõøĄ├═¼ĄĻõN╩█Ą╣═╦╝░╠ØōpŻ¼ę▓Įo┴╦╚AØÖĪ░┐╔│╦ų«ÖCĪ▒ĪŻ

2010─ĻŻ¼╚AØÖäōśIęį3.266ā|Ė█į¬Ž“Ųõ╩┐Ę║üå╩š┘Å┴╦╠½ŲĮč¾┐¦Ę╚▀Bµi80%ÖÓ굯¼įŁ┤¾╣╔¢|Ųõ╩┐Ę║üå│ų╣╔┴┐Ž┬ĮĄų┴20%Ż¼╚AØÖę╗▄S│╔×ķ┤¾╣╔¢|Ż¼š²╩Į▀M▄Ŗ┐¦Ę╚▀BµiĄĻśIäšĪŻ

▒M╣▄╩Ū╩ū┤╬╔µūŃ┐¦Ę╚▀BµiśI䚯¼Ą½╚AØÖ║▄ėąą┼ą─Ż¼ŽļĮĶ╚AØÖ╚f╝ęį┌ā╚Ąž▓╝ŠųĄ─2000ČÓéĆ│¼╩ą┴Ń╩█ĄĻ░lš╣┐¦Ę╚śIäšĪŻ

▒╦Ģr╚AØÖäōśIĖ▒ČŁ╩┬┐éĮø└Ē╝µ╩ūŽ»žöäš╣┘└Ķ╚Ļą█ę▓ą┼ą─ØMØMĄ─▒Ē╩ŠŻ¼ėŗäØį┌3─Ļā╚ķ_įO200╝ę┐¦Ę╚ĘųĄĻŻ¼į┌5─Ļā╚īó╠½ŲĮč¾┐¦Ę╚═žš╣×ķųąć°ūŅ┤¾Ą─┐¦Ę╚▀BµiĄĻĪŻĄ½Å─¼Fį┌═∙╗ž┐┤Ż¼╠½ŲĮč¾┐¦Ę╚ū÷ĄĮūŅ║├Ą─│╔┐āŻ¼ŲõīŹ╩Ūį┌2016─ĻŪ░║¾╚Ī┤·Costa│╔×ķąąśIĪ░└ŽČ■Ī▒Ż¼▀Ć╩Ū▒╗«öĢręčĮøŪ¦ĄĻĄ─ąŪ░═┐╦ē║┴╦ę╗Ņ^ĪŻ

02

ą╬│╔Ī▒╚²±{±R▄ćĪ░Ż¼ę╗Č╚│╔×ķąąśIĪ▒Ą┌Č■Ī░

įć╦«▓Ķ’ŗĪóŠ½ŲĘ┐¦Ę╚

╩ąš╝┬╩▓╗öÓŽ┬╗¼

į┌╚AØÖ╚f╝ęĄ─ĦŅIŽ┬Ż¼╠½ŲĮč¾┐¦Ę╚ę▓┤_īŹėŁüĒ┴╦ę╗éĆ░lš╣Ī░┤║╠ņĪ▒ĪŻ

╠½ŲĮč¾┐¦Ę╚Ž╚║¾į┌2012─ĻĪó2014─ĻĘųäe┼c╚AØÖŃyąąĪó╔Ž║Ż╚╩Ø·ßtį║║Žū„Ż¼╩ū┤╬═Ų│÷┐¦Ę╚ŃyąąĪóßtį║┐¦Ę╚ĄĻĄ╚ą┬ą═śIæBĪŻ

ŲĘ┼ŲīóūĘŪ¾╔·╗ŅŲĘ┘|ĪóŠ▀ėą╚╦╬─ŪķæčĪó╦ćągŲĘ╬╗ęį╝░Ģr╔ąÜŌŽó▀@ŅÉ╚╦ū„×ķ─┐ś╦┐═╚║Ż¼ć·└@ė├涫ŗŽ±Ż¼Š½£╩ĀIõNĪŻ

ę╗ĘĮ├µį┌«aŲĘĪó╣®æ¬µ£ĪóķTĄĻčbą▐▀@ĘĮ├µ╠ß╔²Ę■äšĪŻ┤╦═ŌŻ¼╠½ŲĮč¾┐¦Ę╚į┌2012─ĻīóĢ■åTĘ■äšę²╚ļā╚ĄžŻ¼▓óė┌2013─Ļį┌╚½ć°═Ų│÷Ī░╠½┐©Ī▒Ż¼2016─ĻĄūŻ¼╠½ŲĮč¾┐¦Ę╚╚½ŠĆ╝ė╚ļ╚AØÖ═©Ģ■åT¾wŽĄŻ¼īŹ¼FĘeĘų═©Ęe═©āČĪŻ

┴Ēę╗ĘĮ├µŻ¼╠½ŲĮč¾┐¦Ę╚▀Ć═©▀^╗Ņäė┬ō├¹Īó┐¦Ę╚ų„Ņ}╣żĘ╗Īóč▌│÷┘øŲ▒Ą╚ĘĮ╩ĮŻ¼ØB═ĖĄĮĢr╔ąĪó╚╦╬─Īóč▌│÷╗ŅäėĄ╚╚”ūėŻ¼öU┤¾ė░Ēæ┴”ĪŻ

ūŅųžę¬Ą─ę╗³c╩ŪŻ¼╠½ŲĮč¾┐¦Ę╚ą╬│╔┴╦▓ó±{²R“īĄ─Ī░╚²±{±R▄ćĪ▒Ī¬Ī¬╠½ŲĮč¾┐¦Ę╚ų▒ĀIĄĻĪó╠žįS╝ė├╦śIäšęį╝░Ų¾śI┐¦Ę╚Ę■äšśIäšĪŻ

į┌╝ė├╦śIäš░ÕēKŻ¼╠½ŲĮč¾┐¦Ę╚ėą│Ū╩ą┤·└Ē╝ė├╦║═╠ž╩ŌŪ■Ą└Ż©å╬ĄĻŻ®╝ė├╦ā╔ĘN║Žū„═Č┘YĘĮ░ĖŻ¼▓óŪęŲõŲņŽ┬ŲĘ┼ŲVolgo Caff©©ę▓ķ_Ę┼╝ė├╦ĪŻ

į┌Ų¾śI┐¦Ę╚Ę■äš░ÕēKŻ¼╠½ŲĮč¾┐¦Ę╚ę▓┼cųą╝ZĪóŲĮ░▓ą┼═ąĪóŠGĄž╝»łFĪó║Ń╔·ŃyąąĄ╚300ČÓ╝ęŲ¾śIš╣ķ_║Žū„ĪŻ

Įžų┴2017─ĻŻ¼╠½ŲĮč¾┐¦Ę╚į┌╚½Ū“ķ_│÷Į³500╝ęķTĄĻŻ¼ęč│╔×ķųąć°╩ął÷Ą┌Č■┤¾┐¦Ę╚▀BµiŲĘ┼ŲĪŻ

Ą½į┌┐ņ╦┘į÷ķLĄ─ć°ā╚┐¦Ę╚╩ął÷Ż¼ė╔ė┌┐¦Ę╚ŲĘ┼ŲĖéĀÄ╝ż┴ęŻ¼ė┐¼F┴╦įĮüĒįĮČÓųT╚ń╚ąęĪóMannerĄ╚┐¦Ę╚ŲĘ┼ŲŻ¼╠½ŲĮč¾┐¦Ę╚Ą─╩ąš╝┬╩ģs▓╗╦ŃĖ▀ĪŻ

Ė∙ō■Ū░š░«aśI蹊┐į║Ą─öĄō■Ż¼Įžų┴2017─ĻĄūŻ¼╠½ŲĮč¾┐¦Ę╚į┌ųąć°╩ął÷Ą─š╝ėą┬╩×ķ2.5%Ż¼ŽÓ▒╚╔Žę╗─ĻāHį÷ķL0.2%ĪŻ

2018─ĻŻ¼╠½ŲĮč¾┐¦Ę╚ķ_╩╝īżŪ¾▐Dą═Ż¼▀M╚ļ┴╦ĖéĀÄ╝ż┴ęĄ─▓Ķ’ŗ┘ÉĄ└Ż¼═Ų│÷┴╦╚½ą┬«aŲĘŠĆĪ░╠½▓ĶĪ▒Ż¼į┌╔Ž║Żą┬śIĘ╗ķ_│÷¬Ü┴óķTĄĻŻ╗═¼─Ļ12į┬Ż¼╠½ŲĮč¾┐¦Ę╚═Ų│÷Ą─Š½ŲĘ┐¦Ę╚ŲĘ┼ŲBREW BARį┌╔Ņ█┌×│╚fŽ¾│Ūķ_śIĪŻ

Å─┤¾▒Ŗ³cįuüĒ┐┤Ż¼BREW BAR─┐Ū░į┌╔Ņ█┌ų╗╩ŻÜgśĘ║Ż░Čę╗╝ęķTĄĻŻ¼Č°╠½▓ĶŻ¼ę▓į┌╔Ņ█┌╝ż┴ęĄ─▓Ķ’ŗĖéĀÄ└’Ż¼õN┬Ģ─õ█EĪŻ

BREW BARÜgśĘ║Ż░ČĄĻ

Įžų┴2020─ĻŻ¼╠½ŲĮč¾┐¦Ę╚╩ął÷š╝ėą┬╩ęčĮø┼┼į┌┴╦ąŪ░═┐╦Īó╚ąęĪóCosta║¾├µŻ¼╩ąš╝┬╩āH×ķ1.7%ĪŻ

03

ķTĄĻ▓╝Šų▓ó╬┤Ė·ļS╚AØÖĄ─╔╠śIĒŚ─┐

▓╝ŠųęįÅV¢|╩ął÷×ķų„Ż¼▐Dą═ą¦╣¹▓╗╝č

Å─╠½ŲĮč¾┐¦Ę╚Į³ą®─ĻĄ─▓╝ŠųüĒ┐┤Ż¼─▄░l¼F╠½ŲĮč¾┐¦Ę╚ėąęįŽ┬╠ž³cĪŻ

1ĪóķTĄĻ▓╝Šų▓ó╬┤Ė·ļS╚AØÖĄ─╔╠śIĒŚ─┐ĪŻ

▒M╣▄╠½ŲĮč¾┐¦Ę╚╩Ū╚AØÖŲņŽ┬╬©ę╗▀Bµi┐¦Ę╚ŲĘ┼ŲŻ¼Ą½╠½ŲĮč¾┐¦Ę╚Ą─▓╝Šų▓ó╬┤Ė·ļS╚AØÖĄ─╔╠śIĒŚ─┐ĪŻ

╣Pš▀Ė∙ō■ę╗³c╚fŽ¾APP║═┤¾▒Ŗ³cįu░l¼FŻ¼─┐Ū░╚AØÖį┌ĀIĄ─86éĆ╔╠śIĒŚ─┐ųąŻ¼āHėąųžæc╚fŽ¾│ŪĪóŪÓŹu╚fŽ¾│ŪĪó╔Ņ█┌╚fŽ¾│ŪĪó¤oÕa╚fŽ¾│Ū▀@╦─éĆ╔╠śIĒŚ─┐└’ėą╠½ŲĮč¾┐¦Ę╚ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╠½ŲĮč¾┐¦Ę╚į°ĮøĄ─└Žī”╩ųąŪ░═┐╦Ż¼Ą╣╩Ū╚AØÖĒŚ─┐Ą─Ī░│Ż┐═Ī▒ĪŻ

ĖąėX╚AØÖ▒Š╔Ēę▓ø]ėąųž³cį┌═Ų▀@éĆŲĘ┼ŲĪŻ

2Īó▓╝ŠųęįÅV¢|╩ął÷×ķų„Ż¼į┌Ųõ╦³Ąžģ^ė░Ēæ┴”▌^╚§ĪŻ

Ė∙ō■śO║ŻŲĘ┼Ų▒O£y’@╩ŠŻ¼─┐Ū░╠½ŲĮč¾┐¦Ę╚į┌52éĆ│Ū╩ąČ╝▓╝ŠųėąķTĄĻŻ¼į┌ĀIķTĄĻöĄ┴┐×ķ214╝ęĪŻ

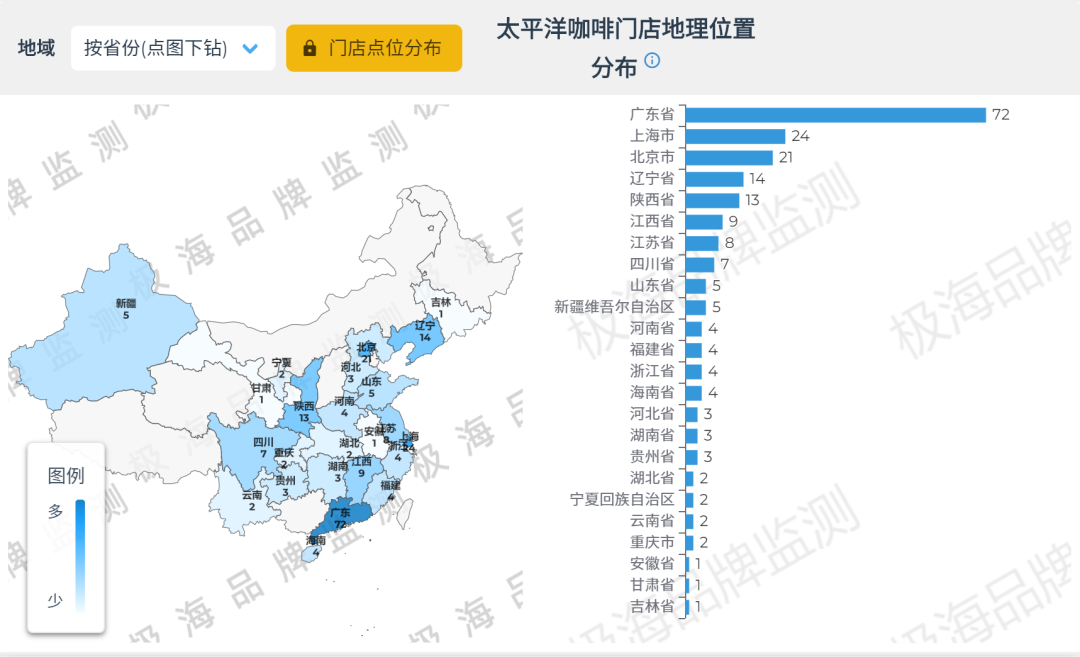

ŲĘ┼Ųš¹¾w▓╝Šųęįę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ą×ķų„Ż¼╠½ŲĮč¾┐¦Ę╚į┌ÅV¢|╩Īėą72╝ęķTĄĻŻ¼╔Ž║Ż╩ą24╝ęŻ¼▒▒Š®╩ą21╝ęŻ¼▀|īÄ╩Ī14╝ęŻ¼Ļā╬„╩Ī13╝ęŻ¼Ųõ╦¹╩ĪĘ▌Ą─ķTĄĻöĄ┴┐āH×ķéĆ╬╗öĄŻ¼ė░Ēæ┴”ėąŽ▐ĪŻ

┤╦═ŌŻ¼╠½ŲĮč¾┐¦Ę╚Į³2─ĻĻPĄĻć└ųžŻ¼╩ąš╝┬╩ę▓į┌▓╗öÓŽ┬ĮĄĪŻĖ∙ō■śO║ŻŲĘ┼Ų▒O£y’@╩ŠŻ¼╠½ŲĮč¾┐¦Ę╚Ą─ķTĄĻöĄ┴┐ęčĮøÅ─2020─ĻĄ─443╝ęŽ┬ĮĄ×ķ╚ńĮ±Ą─214╝ęĪŻ

3ĪóĖéĀÄē║┴”┤¾Ż¼▐Dą═ą¦╣¹▓╗╝čĪŻ

▀Ćėąę╗³cŠ═╩ŪŻ¼╠½ŲĮč¾┐¦Ę╚Ą─ĖéĀÄē║┴”║▄┤¾ĪŻ

ę╗ĘĮ├µ╩Ū▓╗öÓį÷ķLĄ─┐¦Ę╚ąąśI╩ął÷ęÄ─ŻŻ¼Ą½▀@ę╗┘ÉĄ└ę▓│÷¼F┴╦įĮüĒįĮČÓĄ─═µ╝ęŻ¼▒╚╚ń╚ąę┐¦Ę╚ĪóM StandĪóKUDDOĪóMannerĄ╚Ą╚ĪŻ

┴Ēę╗ĘĮ├µ╩ŪŻ¼┐¦Ę╚ŲĘ┼ŲĄ─ĖéĀÄī”╩ųę▓▓╗į┘ų╗╩Ū═¼┘ÉĄ└Ą─┐¦Ę╚ŲĘ┼ŲŻ¼▀ĆėąĖ„ĘN┐ńĮńüĒ┐¦Ę╚┘ÉĄ└īżšęą┬Ą─į÷ķL³cĄ─▓Ķ’ŗŲĘ┼ŲŻ¼Ī░▓Ķ┐¦╗ņæĪ▒āAŽ“įĮüĒįĮ├„’@ĪŻ▒╚╚ń─╬讥─▓ĶŻ¼▓ĶŅüÉé╔½═Ų│÷Ī░°xčļ┐¦Ę╚Ī▒Ż¼╠½ŲĮč¾┐¦Ę╚ę▓ķ_░l┴╦▓Ķ’ŗŠĆĪ░╠½▓ĶĪ▒Ą╚ĪŻ

Č°╠½ŲĮč¾┐¦Ę╚Ą─▐Dą═ą¦╣¹ę▓▓ó▓╗╝čŻ¼Š½ŲĘ┐¦Ę╚║═▓Ķ’ŗŠĆ▓ó╬┤ą╬│╔Ųõą┬Ą─į÷ķL³cĪŻ

04

ū▀į┌▐Dą═┬Ę╔Ž

╠½ŲĮč¾┐¦Ę╚▀ĆąĶĖ³ČÓū„×ķ

Į³ą®─ĻĄ─╠½ŲĮč¾┐¦Ę╚Ż¼┐éĖąėXĮo╚╦ę╗ĘNĪ░┬Ģ┴┐Ī▒▌^ąĪĪóĪ░╚”ĄžūįĘŌĪ▒Ą─ĖąėXŻ¼╝╚ø]ėąŽ±╚ąęę╗śėŅlŅl═Ų│÷▒¼┐Ņå╬ŲĘ×ķŲĘ┼Ų░l┬ĢŻ¼ę▓ø]ėąŽ±ąŪ░═┐╦ęį├▄╝»õüķ_Ą─ĄĻ├µüĒōīš╝Ž¹┘Mš▀Ą─č█Ū“ĪŻ

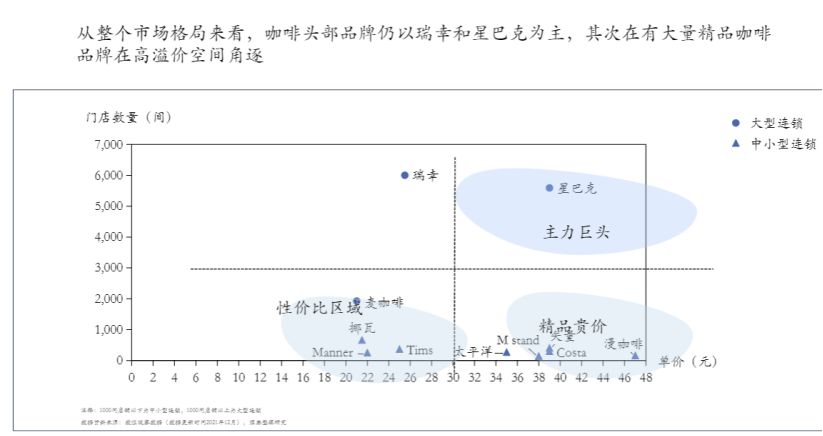

Å─ār╬╗üĒ┐┤Ż¼╠½ŲĮč¾┐¦Ę╚╝s30į¬/▒ŁĄ─ārĖ±Ż¼ęčĮøī┘ė┌Š½ŲĘ┘Fārģ^ķgŻ¼═¼Ą╚ār╬╗Ą─▀ĆėąąŪ░═┐╦ĪóM StandĪóCostaĄ╚ŲĘ┼ŲŻ¼Ė▀ąįār▒╚Ą─┐¦Ę╚ŲĘ┼Ųę▓ėą╚ąęĪóMannerĪó¹£┐¦Ę╚Ą╚ŲĘ┼ŲĪŻ

╠½ŲĮč¾┐¦Ę╚Ą─ārĖ±▒Š╔Ē▓ó▓╗š╝ā×ä▌Ż¼į┌▀@éĆār╬╗╔§ų┴ęįŽ┬┐╔╠µ┤·Ą─ŲĘ┼Ųę▓ėą║▄ČÓĪŻ

Å─┤¾▒Ŗ³cįuüĒ┐┤Ż¼╠½ŲĮč¾┐¦Ę╚Ą─įuār▓ó▓╗Ė▀Ż¼╔Ņ█┌ķTĄĻĄ─įuĘų╗∙▒ŠČ╝▓╗ĄĮ4ĘųĪŻ

╣Pš▀┐┤ĄĮ╠½ŲĮč¾┐¦Ę╚Ą─╣┘ŠWŻ¼ę▓Č╝╩ŪĮķĮB╝ė├╦ą┼ŽóŻ¼▀Ćęį×ķ▀MĄĮ┴╦▒I░µŠWĒōĪŻ

▓╗▀^ī”ė┌▓═’ŗŲĘ┼ŲČ°čįŻ¼ę▀Ūķę▓š╝ėą║▄┤¾ę“╦žĪŻ

Į±─ĻŻ¼į┌ŲĘ┼Ų│╔┴ó30ų▄─Ļų«ļHŻ¼╠½ŲĮč¾┐¦Ę╚ą¹▓╝ę¬ī”ŲĘ┼ŲĪó«aŲĘĪóķTĄĻĪóĘ■䚥╚ČÓŠSČ╚▀Mąą╔²╝ēĪŻ

’@╚╗ū▀į┌▐Dą═┬Ę╔ŽŻ¼╠½ŲĮč¾┐¦Ę╚▀ĆąĶę¬Ė³ČÓū„×ķĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį