┤║╣ØÖn╗│÷ŅAŲ┌Ż¼ė░═Čėųķ_╩╝ōīŠW³c┴╦

üĒį┤/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT═§ć°ŲĮ

ėąĄ─ė░═Č▀Ć│┴Į■į┌žS╩šĄ─┐ņśĘųąŻ¼ėąĄ─ė░═ČęčĮøį┌šęŠW³cķ_ą┬ĄĻ┴╦ĪŻę╗ą®ęčĮø║▄ķLĢrķgø]┬ōŽĄĄ─ė░═Č═žš╣Ż¼Šė╚╗į┌┤║╣ØÖn▀@├┤├”Ą─Ģr┐╠Ż¼░lą┼Žó▀^üĒ╬┐å¢Ż¼Ēś▒Ńå¢å¢ėąø]║Ž▀mĄ─╬’śIŠW³c═Ų╦]ĪŻ┘ŹĄ├┼ĶØM└ÅØMų«ĢrŻ¼▓╗═³į┘╝ė░č╗ĪŻę╗╝ęė░│Ūę╗╠ņļS▒Ńę╗Č■╩«╚fĄ─╩š╚ļŻ¼┤_īŹ╦¼ĄĮ▒¼Ż¼╠½Š├ø]ėą▀@ĘNĢr┐╠┴╦ĪŻų«Ū░Č╝Ą├ąĪą─ęĒęĒĄ─å¢║“Ż¼Ēś▒Ńįć╠ĮŽ┬ėąø]ķ_ĄĻĄ─ęŌįĖĪŻ¼Fį┌ķ_ĄĻČ╝▓╗╩Ū╩┬Ż¼IMAX /CINITY/DOLBYČ╝─▄═ČŻ¼║└ÜŌČ╝╔ŽüĒ┴╦ĪŻ

2019─ĻŪ░Ż¼ėąéĆė░│Ū╬’śI╩«Äū╝ęĪó╔§ų┴Äū╩«╝ęė░═ČüĒōīČ╝╩Ū║▄Ųš▒ķĄ─╩┬Ż¼──└’ąĶę¬╩▓├┤šą╔╠Ż¼▀xŠ═ąą┴╦ĪŻöÓ┴čĄ─▀@Äū─ĻŻ¼╦Ų║§ėųę¬ŃĢĮė╔ŽüĒŻ¼╚╦éāī”ė┌Ŗ╩śĘŽ¹┘MĄ─¤ßųįø]ėąŽ¹╩¦Ż¼ų╗╩Ū▒╗ē║ęųĪŻ

╩«Äū╠ņŪ░Ż¼╬ęī”ė┌Ų▒Ę┐Ą─ŅAŲ┌╩ŪŲ¾ĘĆ▓óį┌┤║╣ØÖn▓Į╚ļĘ┤│¼▄ēĄ└ĪŻÅ─ę▀Ūķ┐ų╗┼Č╚Īó┤║╣ØÖnŲ▒ārĪóā╚╚▌Č╦ūā╗»ęį╝░╣▄└ĒīėĄ╚ĘĮŽ“╩ß└Ē┬ĘÅĮŻ¼Ą├│÷Å═╠KĮYšōĪŻļSų°┤║╣ØÖnĄ─š©ł÷Ż¼Č╠Č╠Äū╠ņĢrķgŻ¼╩ął÷╗∙▒Š┐šĘŁČÓŻ¼ė░į║ąąśIīó▀M╚ļą┬Ą─╔Ž╔²═©Ą└ĪŻ

┤¾─Ļ│§ę╗13ā|Ą─ķ_▒P▓ó▓╗╩Ū╠½└ĒŽļŻ¼Ą½▀@╩Ūį┌ł÷┤╬═¼▒╚╔┘┴╦10Äū╚fł÷Ą─ŪķørŽ┬½@Ą├Ą─Ż¼▒Ē¼F┐╔╚”┐╔³cĪŻ│§Č■Īó│§╚²ķ_╩╝ę╗░Ńł÷┤╬Ģ■▀M╚ļ╠°╦«ļAČ╬Ż¼Į±─Ļ┤║╣ØÖnĄ─ł÷┤╬Ą°Ę∙Ą├ĄĮ║▄║├┐žųŲŻ¼└m║Į─▄┴”▓╗ÕeŻ¼╩ął÷Įė┴”╝ż╗ŅŻ¼│§Č■│§╚²═¼▒╚Ę┤│¼Ż¼║¾ä┼ÅŖŻ¼Ė³ČÓ╩▄▒ŖąĶŪ¾▒╗╝ż╗ŅŻ¼┐ų╗┼ąįĻæ└mų▓Į═╩╚źĪŻė┌╩ŪŻ¼═├─Ļ┤║╣ØÖnį┌▓╗▒╗┐┤║├Ą─ŪķørŽ┬īŹ¼F═¼▒╚Ę┤│¼Ż¼▓ó▄Q╔ĒÜv╩ĘĄ┌Č■Ė▀Ų▒Ę┐ĪŻ

ā╚╚▌Č╦Ą─ĪČØMĮŁ╝tĪĘ╝░ĪČ┴„┴┐ĄžŪ“2ĪĘļpŅ^▓┐│╔×ķ└Ł╔²Ą─ų„┴”Ż¼ųąč³ø]ėąīŹ┴”ė░Ų¼Ēö╔Ž╩Ū╚▒Ž▌Ż¼ė╔įŁüĒŽ┬č³Ņ^▓┐ĪČą▄│÷ø]Ż║░ķ╬ęą▄ąŠĪĘŪ░ęŲų¦ō╬Ż¼║├į┌Ž┬č³Ų¼ūėŲ▒Ę┐ę▓▓╗╩Ū╠½į³Ż¼š¹¾wā╚╚▌Č╦ų¦ō╬┴”▀Ć╩Ūē“Ą─ĪŻ

ĪČųąć°Ų╣┼ęų«Į^ĄžĘ┤ō¶ĪĘ╩ŪéĆöĪ╣PŻ¼╔Žė│ā╔╠ņ│ĘļxŻ¼Ę┤Å═Č©ÖnĖŃĄ├ė░į║ĘĮ├µŽÓ«ö▓╗ØMŻ¼▒ŠüĒŠ═╚╦╩ų▓╗ē“├”Ą├▓╗┐╔ķ_Į╗Ż¼▀Ćę¬▓┴Ų©╣╔ĪŻŅlĘ▒š{ÖnśOČ╚┐╝“×ė░│Ū─═ą─Ż¼ų«Ū░ė░į║Ū■Ą└Č╦─▄ē“╚╠╩▄į┌ė┌ā╚╚▌Č╦ģTĘ”Ż¼ų╗─▄╚╠Ż¼ų╗─▄╣“ų°Ū¾Ų¼ĘĮĪŻĮėŽ┬üĒĄ─æBä▌╩Ūā╚╚▌Č╦ōĒöDŻ¼Ęeē║Ų¼Īóą┬Ų¼Īóę²▀MŲ¼═¼Ģrė┐▀MŪ■Ą└Ż¼įÆšZÖÓŽ“Ū■Ą└Č╦▐DęŲŻ¼ęįĪČųąć°Ų╣┼ęų«Į^ĄžĘ┤ō¶ĪĘ▀@ĘN═µĘ©Ż¼▓╗ąĪą─Š═┐╔─▄▒╗ė░│ŪĪ░╝└ŲņĪ▒ĪŻ▓╗▀^ūŅĮ³ę╗éĆį┬┤░┐┌Ż¼ė░│Ūæ¬įō─▄ē“░³╚▌Ż¼Ž┬ę╗éĆ▀@├┤š{ÖnĄ─Ų¼ūėŻ¼╣└ėŗĢ■║▄ļy┐░ĪŻ

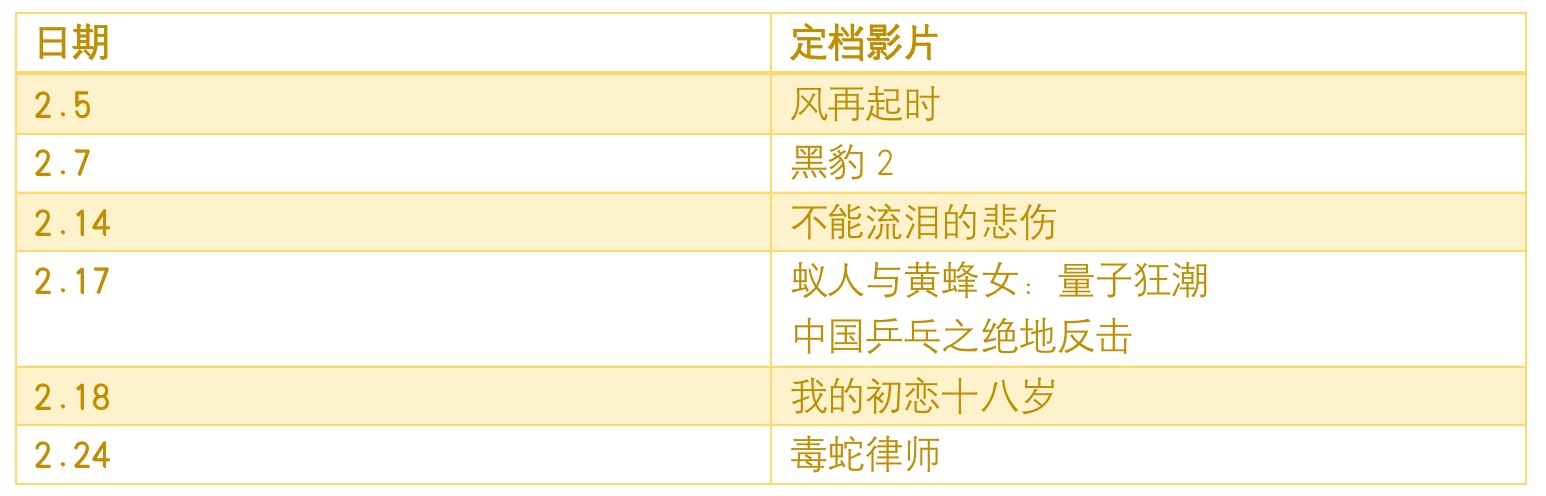

ĪČųąć°Ų╣┼ęų«Į^ĄžĘ┤ō¶ĪĘš{Ön2.17Ż¼═¼ÖnŲ┌ėąīŹ┴”ĖéŲĘĪČŽü╚╦┼c³SĘõ┼«Ż║┴┐ūė┐±│▒ĪĘĪóĪČ’Lį┘ŲĢrĪĘŻ¼┤║╣ØÖnŲ¼ūėėÓ£ž╔ąį┌Ż¼ĪČ║┌▒¬2ĪĘęį╝░214Ūķ╚╦ÖnŲ¼ūėūĶō¶Ż¼─▄ē“─├ĄĮĄ─┼┼Ų¼ĒöČÓ10%Ż¼▒╚┤║╣ØÖn║├▓╗ĄĮ──╚źĪŻūīĪČ’Lį┘ŲĢrĪĘ╠ßÖnų┴2.5Ż¼ūī│÷┼┼Ų¼┐šķgŻ¼╦Ń╩Ūį÷╝ė³c┼┼Ų¼ÖÓųžĪŻ▓╗▀^▀Ć╩ŪĄ├╩®š╣─¦┴”ūī║¾Ų┌ø]ėąīŹ┴”ą┬Ų¼ūĶō¶Ż¼▓┼ėą═¹īŹ¼FĮ^ĄžĘ┤ō¶ĪŻ

2į┬Ę▌ėąā╔▓┐┬■═■ļŖė░Ż¼ĪČ║┌▒¬2ĪĘļm╚╗╠ßŪ░│÷Ų¼Ż¼ŽĪßīĄ¶▓┐Ęųė^▒ŖŻ¼ĪČŽü╚╦┼c³SĘõ┼«Ż║┴┐ūė┐±│▒ĪĘīŹ¼F┼c▒▒├└═¼▓ĮĪŻ╔Žč«ėą┤║╣ØÖnė░Ų¼ėÓ£ž╝ė│ųŻ¼═Ō╝ėĪČ’Lį┘ŲĢrĪĘĪóĪČ║┌▒¬2ĪĘŻ¼’¢ØMČ╚▓╗ÕeŻ╗ųąč«Ūķ╚╦Ön+ĪČŽü╚╦┼c³SĘõ┼«ĪĘŻ¼▓╗Ģ■╠½▓ŅŻ¼Ž┬č«ā╚╚▌Č╦Ų½╚§ĪŻČ©Ön▀Ćį┌Ļæ└m▀MąąųąĪŻ

┤║╣ØÖn+ā╚╚▌Č╦Ą─▓╗öÓ║╗īŹŻ¼Įo┴╦ė░═Čą┼ą─Ż¼į÷╝ėŪ■Ą└öĄ┴┐Ż¼į÷║±įÆšZÖÓŻ¼│╔×ķ╬┤üĒ╦╝┐╝Ą─ĘĮŽ“ĪŻę▀Ūķļm╚╗╩╣Ū■Ą└Č╦▀Mąą┴╦ę╗Č©Ą─ųžĮM▓ó┘ÅŻ¼Ą½▓óø]ėą╠½┤¾Ą─░Ė└²Ż¼Ū■Ą└╝»ųąČ╚▓╗ē“├„’@ĪŻ▓┐ĘųTOP░±ė░═Č╔§ų┴Įė▀BĻPĄĻŻ¼ąąśI╝»ųą┤░┐┌▒╗┤“üyĪŻ▀@▌å─▄ē“┤µ╗ŅŽ┬üĒŻ¼Č╝Ė„ėąŲõ╠ž³cĪŻ

ęį═∙ė░│Ū╔·æB─Ż╩Į║åå╬Ż¼Ąž«a═µ╝ęū÷╔·æBŻ¼ė░│Ūū„×ķ┴„┴┐▌ö│÷Ż¼═©▀^ū÷┤¾╔·æB½@└¹Ż╗é„ĮyąąśI═µ╝ęū÷╔ŽŽ┬ė╬µ£ŚlŻ¼ę╗╩ųā╚╚▌╔·«aŻ¼ę╗╩ųŪ■Ą└õN╩█Ż╗ųąąĪė░│Ū═µ╝ęŻ¼═Ą═ĄŲ▒Ę┐Ō∙╚╗ūįĄ├Ż¼▓╗═Ą┐┐ų°╩ął÷╝t└¹ę▓─▄╔·╗ŅĪŻ

ę▀ŪķŪ░Äū─ĻŻ¼ė░│Ūå╬ĄĻė»└¹─▄┴”ėą╦∙Ž┬ĮĄŻ¼┼cā╚╚▌Č╦Ų▒Ę┐Ęų┼õķ_╩╝ų┴”ĪŻ┤¾╝ęČ╝Čóų°═¼ę╗ēKĄ░ĖŌŻ¼ā╚╚▌ĘĮĘųĄ├ČÓ³cŻ¼Ū■Ą└ĘĮŠ═╔┘Ż¼Ū■Ą└ĘĮŽļ│ĖųŌā╚╚▌ĘĮ▒žĒÜ╝ė╦┘Ū■Ą└Ė▓╔wŻ¼═©▀^╩ąš╝┬╩Ę┤ųŲā╚╚▌Č╦ĪŻę▀Ūķ║¾Ż¼Ū■Ą└Č╦╗∙▒Š▒╗┤“┼┐┴╦Ż¼ā╚╚▌Č╦░ląąār╦┴ęŌ’j╔²Ż¼Ū■Ą└Č╦ų╗─▄▐DŽ“╠ßĖ▀Ų▒ārö]Ž¹┘Mš▀Ą─├½Ż¼ĮY╣¹╚ź─ĻŽ¹┘MČ╦ė├─_═ČŲ▒Ż¼š¹éĆąąśI╝»¾w┼┐Ž┬ĪŻĄĮĮ±─Ļ┤║╣ØÖnŻ¼ā╚╚▌Č╦░ląąārę└╚╗ŠėĖ▀▓╗Ž┬Ż¼ų╗╩ŪŪ■Ą└Č╦▓╗Ėę▌pęūØq╠½ČÓŻ¼ūį╬ęŽ¹╗»ĪŻ

Ū■Ą└Č╦Žļę¬Ę┤ųŲ╝s▀_ĄĮą┬Ą─ŲĮ║ŌŻ¼╝ė╦┘▓╝³cŻ¼╠ß╔²įÆšZÖÓ╩Ū▒ž╚╗ĪŻĘų╔óĄ─ė░│Ū═Č┘YĖ±Šų×ķ«a╔·▀Bµiė░│Ū╠ß╣®┴╦═┴╚└ĪŻ┤¾▓┐Ęų╩ąš╝┬╩Ą═Ą─═µ╝ęŻ¼Č╝┐╔ęį│├ų°ąąśIÅ═╠Kų«ļHŻ¼╠ßĖ▀╩ął÷š╝ėą┬╩ĪŻŽ±╚f▀_ļŖė░╩ął÷┬╩╩«ÄūéĆ³c║▄┐╔─▄Ģ■ėŁüĒ╝ė╦┘═╗ŲŲŻ¼│²┴╦ę└═ą╝»łF╬’śIŻ¼┤¾┴┐ĘŪ╚f▀_╬’śIī”ė┌╚f▀_ļŖė░Ą─šJ┐╔Č╚ŠėĖ▀▓╗Ž┬Ż¼ūįĀI+╝ė├╦Ģ■ėŁüĒį÷ķL³cĪŻ

įŁüĒ╩ų╬š┘YĮŽļę¬═Č┘Y▓ó┘ÅĄ─Ų¾śIę╗ų▒▓╗ĖęŽ┬╩ųŻ¼¤oĘŪō·ą─═ČĄĮ░ļ╔Įč³ĪŻļSų°Ąū▓┐Ą─│÷¼FŻ¼Ž╚ų¬Ž╚ėXĄ─ė░═Čķ_╩╝īżšę╬’śIĪŻŽ┬éĆį┬ķ_╩╝Ż¼ė░═Č═žš╣ę¬ķ_╩╝├”ŲüĒ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį