2022Ż¼┐¦Ę╚▀Ć╩Ūø]─▄┼▄┌Aą┬▓Ķ’ŗ

üĒį┤/ę╝ė[╔╠śI(y©©)

ū½╬─/Ę«ęµīÄ

▓Ķ┼c┐¦Ę╚Ż¼į┌’ŗŲĘąąśI(y©©)Ą─░l(f©Ī)š╣┐░ĘQę╗ī”(du©¼)į®╝ęĪŻ▀^╚ź╚²─ĻŻ¼į┌ą┬Ž¹┘M(f©©i)└╦│▒čĖ├═░l(f©Ī)š╣Ž┬Ż¼ą┬▓Ķ’ŗĪó┐¦Ę╚į┌ć°ā╚(n©©i)┐ņ╦┘ß╚ŲŻ¼į┌┘Y▒ŠĄ─╝ė│ųŽ┬ķ_╩╝┼▄±R╚”ĄžĪŻ

2022─ĻŻ¼ļm╚╗ā╔éĆ(g©©)ąąśI(y©©)Š∙├µ┼Rų°ā╚(n©©i)ŠĒ═ŌĀÄŻ¼Ą½Å─š¹¾w░l(f©Ī)š╣ą╬╩ĮüĒ┐┤Ż¼ą┬▓Ķ’ŗĪó┐¦Ę╚ę└┼fį┌│ų└m(x©┤)į÷ķLĪŻ

2022─ĻŻ¼▓Ķ’ŗĘĮ├µŻ¼£¹╔Ž░óę╠Īó▓Ķ░┘Ą└Ą╚ę╗ŽĄ┴ąŲĘ┼Ų│ų└m(x©┤)┤¾ęÄ(gu©®)─ŻöU(ku©░)ĄĻŻ¼ĄžĘĮŲĘ┼Ų░į═§▓Ķ╝¦ķ_╩╝╚½ć°▓╝ŠųŻ¼├█č®▒∙│Ūę▓ęč┼¹┬Čšą╣╔Ģ°ķ_╩╝ø_┤╠Ī░▓Ķ’ŗĄ┌Č■╣╔Ī▒Ż╗┐¦Ę╚ĘĮ├µŻ¼ęį╚ąę┐¦Ę╚Īóąę▀\(y©┤n)┐¦Ą╚×ķ┤·▒ĒĄ─Ī░┐ņ┐¦Ę╚Ī▒ŲĘ┼ŲŅI(l©½ng)ŃĢöU(ku©░)ÅłŻ¼═¼Ģr(sh©¬)Ž┬│┴ę▓│╔×ķ┴╦┐¦Ę╚ąąśI(y©©)Ą─ų„Ņ}Ż¼Timsųąć°į┌9į┬ĄŪĻæ╝{╦╣▀_(d©ó)┐╦Ż¼│╔×ķć°ā╚(n©©i)┐¦Ę╚Ą┌Č■╣╔ĪŻ

į┌ą┬▓Ķ’ŗ║═┐¦Ę╚┼Ņ▓¬░l(f©Ī)š╣Ą─▒│║¾Ż¼ļx▓╗ķ_┘Y▒ŠĄ─│ų└m(x©┤)ĻP(gu©Īn)ūóĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļį┌ą┬▓Ķ’ŗ┼c┐¦Ę╚┘ÉĄ└Ż¼╣▓░l(f©Ī)╔·45Ų╚┌┘Y╩┬╝■Ż¼┼¹┬Č│÷Ą─┘YĮ┐éŅ~īóĮ³40ā|į¬╚╦├±Ä┼ĪŻ

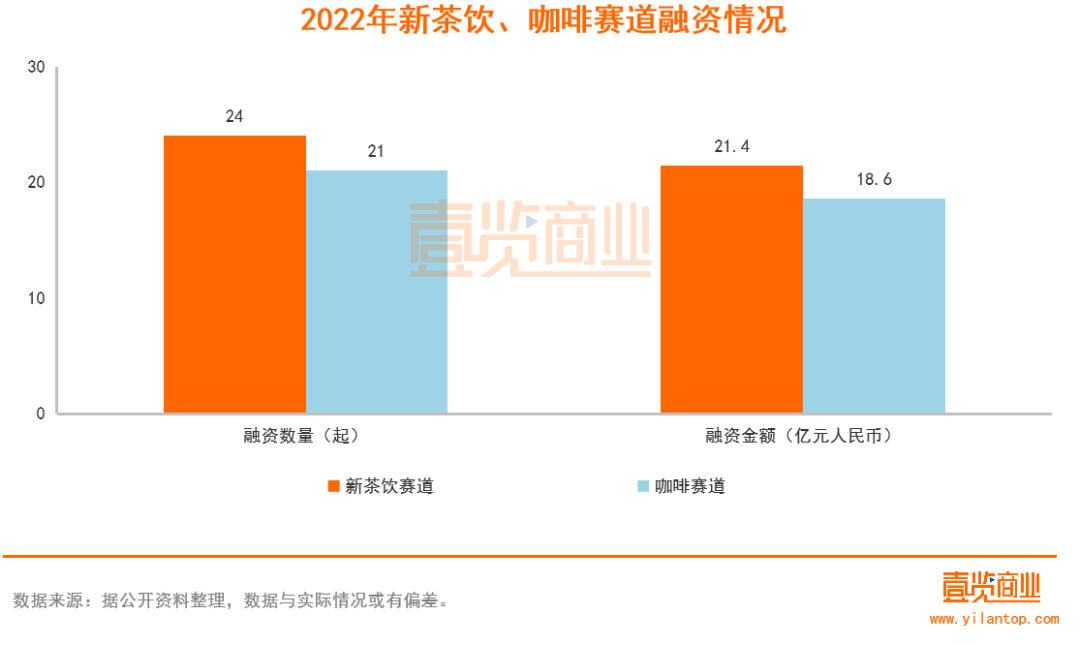

ŲõųąŻ¼ą┬▓Ķ’ŗ┘ÉĄ└╣▓░l(f©Ī)╔·24Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~╝s21.4ā|į¬╚╦├±Ä┼Ż╗┐¦Ę╚┘ÉĄ└╣▓░l(f©Ī)╔·21Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~╝s18.6ā|į¬╚╦├±Ä┼ĪŻÅ─╚┌┘Y╩┬╝■öĄ(sh©┤)┴┐║═╚┌┘YĮŅ~üĒ┐┤Ż¼┐¦Ę╚╚į╩Ū▌ö┴╦ą┬▓Ķ’ŗę╗╗IĪŻ

▓╗▀^Ż¼į┌ę╝ė[╔╠śI(y©©)┐┤üĒŻ¼Įø(j©®ng)▀^Į³╚²─ĻĄ─▒¼░l(f©Ī)╩Įį÷ķLŻ¼ą┬▓Ķ’ŗ┼c┐¦Ę╚ąąśI(y©©)š²į┌ėŁüĒą┬Ą─▐D(zhu©Żn)ūāĪŻ

01

┐¦Ę╚╝ė╦┘│╔ķLŻ¼ą┬▓Ķ’ŗĖ±Šųą╬│╔

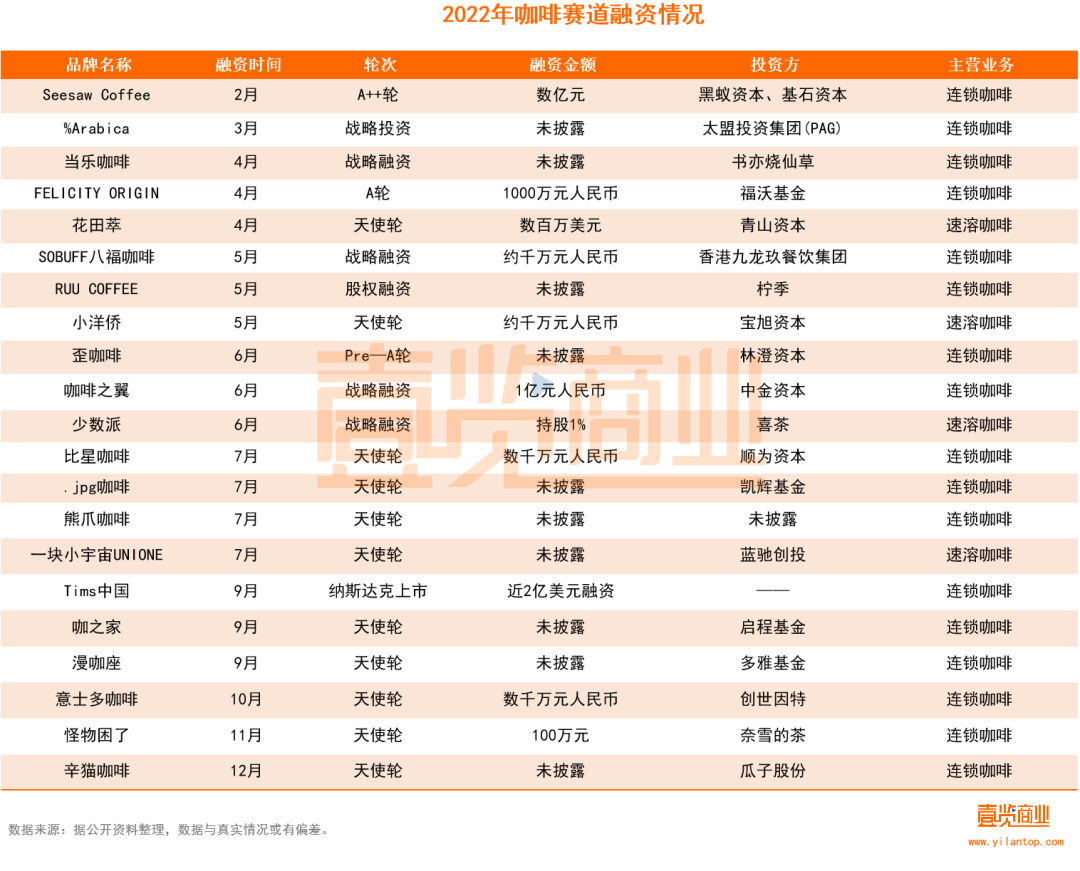

2022─ĻŻ¼┐¦Ę╚čė└m(x©┤)┴╦╚ź─ĻĄ─į÷ķL┌ģä▌Ż¼ō■(j©┤)iiMedia ResearchŻ©░¼├Įū╔įāŻ®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°┐¦Ę╚ąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)3817ā|į¬Ż¼2022─Ļīó▀_(d©ó)4856ā|į¬Ż¼▓óŅA(y©┤)ėŗ(j©¼)2025─Ļīó▀_(d©ó)10000ā|į¬ĪŻ┴ĒĖ∙ō■(j©┤)ĪČę╝ė[╔╠śI(y©©)ĪĘĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ┐¦Ę╚ŅI(l©½ng)ė“╣▓░l(f©Ī)╔·21Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~╝s×ķ18.6ā|į¬ĪŻ┐é¾wüĒųvŻ¼į┌ą┬Ž¹┘M(f©©i)ąąśI(y©©)ė÷└õĄ─Ūķą╬Ž┬Ż¼┐¦Ę╚ŅI(l©½ng)ė“ę└┼fłį(ji©Īn)═”Ż¼╚┌┘YöĄ(sh©┤)┴┐║═╚┌┘YĮŅ~┐é¾wūā╗»▓╗┤¾ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┐¦Ę╚ŅI(l©½ng)ė“▀ĆėŁüĒ▓╗╔┘ą┬ŲĘ┼ŲĪŻ▒╚╚ńŻ¼│╔┴óė┌2022─Ļ9į┬Ą─ą┬┼╔┐¦Ę╚ŲĘ┼ŲęŌ╩┐ČÓį┌10į┬Ę▌▒Ń═Ļ│╔öĄ(sh©┤)Ū¦╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼─┐Ū░į┌╚½ć°ęčķ_│÷100ėÓ╝ęķTĄĻŻ╗RUU COOFFęįų▒ĀI×ķų„Ż¼ų„┤“ūį╠ß╝░═Ō┘uĘ■äš(w©┤)Ż¼▓╗╠ß╣®╠├╩│Ż¼ė┌5į┬▒╗ą┬▓Ķ’ŗŲĘ┼ŲÖÄ╝Š╚½┘Y┐ž╣╔═Č┘YĪŻ

į┌õN┴┐╔ŽŻ¼ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2021─Ļ6į┬-2022─Ļ6į┬Ų┌ķgŻ¼╠ņžłĄ─┐¦Ę╚ę╗╝ē(j©¬)ŅÉ─┐╦┘╚▄┐¦Ę╚/┐¦Ę╚Ę█/Č╣š¹¾wõN╩█Ņ~═¼▒╚į÷ķL22%Ż¼╚²╝ē(j©¬)ŅÉ─┐ųą┐¦Ę╚ę║═¼▒╚į÷ķL┬╩Ė▀▀_(d©ó)215%ĪŻ

┤╦═ŌŻ¼Įø(j©®ng)Üv▀^žö(c©ói)äš(w©┤)įņ╝┘═╦╩ąĄ─╚ąę┐¦Ę╚ę▓ėŁüĒųž╔·Ż¼žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼į┌2022─ĻĄ┌╚²╝ŠČ╚Ż¼╚ąęīŹ(sh©¬)¼F(xi©żn)ĀI╩š38.95ā|į¬Ż¼═¼▒╚į÷ķL65.71%Ż╗ĘŪ├└ć°═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŻ©Non-GAAPŻ®Ž┬Ż¼ā¶└¹ØÖ×ķ5.15ā|į¬ĪŻČ°ć°ā╚(n©©i)┐¦Ę╚╩ął÷ę▓┼▄│÷Ī░Ą┌Č■╣╔Ī▒Ż¼9į┬ĄūŻ¼Timsųąć°│╔╣”į┌╝{╦╣▀_(d©ó)┐╦╔Ž╩ąĪŻ

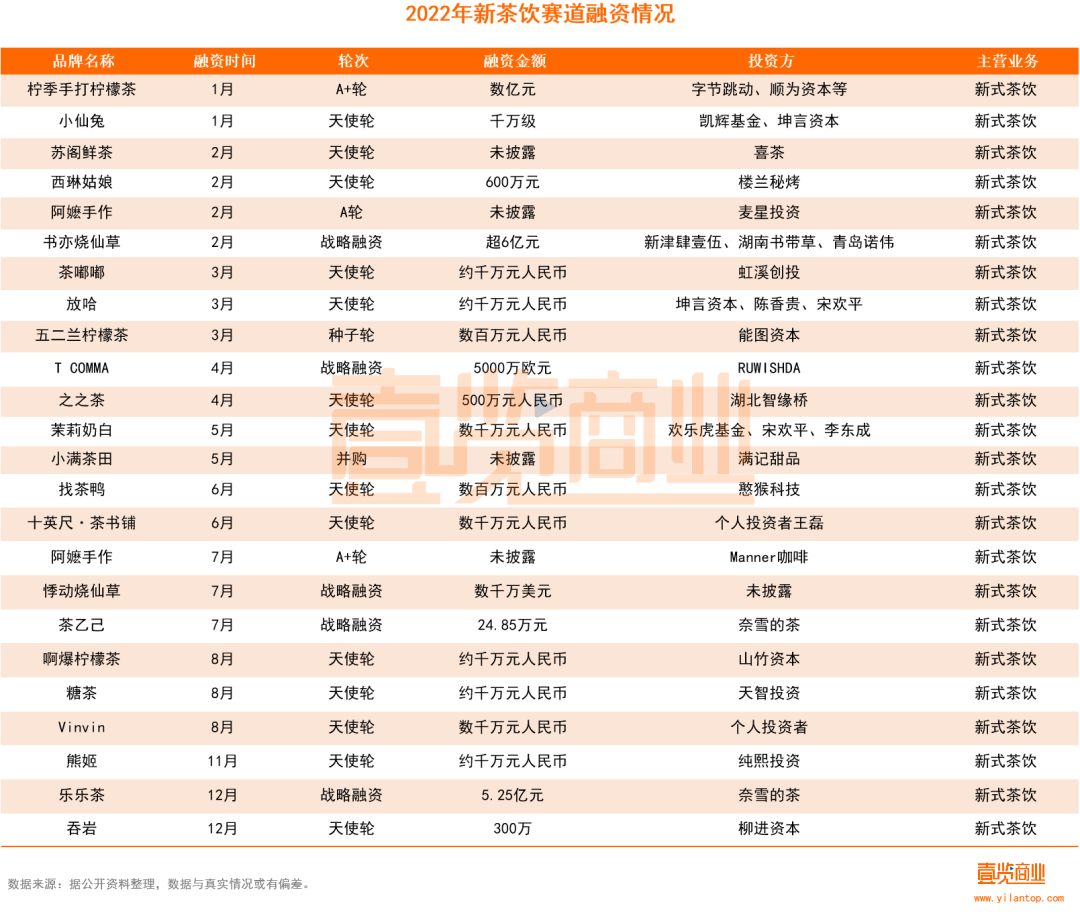

┼cų«ī”(du©¼)æ¬(y©®ng)Ą─╩ŪŻ¼ą┬▓Ķ’ŗŅI(l©½ng)ė“į┌─Ļā╚(n©©i)ę▓░l(f©Ī)╔·┴╦ČÓŲ╚┌┘Y╩┬╝■Ż¼ėą24ŲŻ¼╚┌┘YĮŅ~21ā|į¬ĪŻ▓╗▀^Ż¼į┌▀@ų«ųą╠Äė┌įńŲ┌Ą─ĒŚ(xi©żng)─┐Ų½ČÓŻ¼24Ų╚┌┘YųąŻ¼A▌å╝░ęįŪ░Ą─ŲĘ┼Ųėą18ŲŻ¼╚┌┘Yę▓ČÓ×ķ░┘╚fĪóŪ¦╚f╝ē(j©¬)äeĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼į┌Įø(j©®ng)▀^Äū─ĻĄ─Ė▀╦┘░l(f©Ī)š╣║¾Ż¼ą┬▓Ķ’ŗĖ±Šų╗∙▒Šą╬│╔Ż¼Įžų┴2022─ĻĄūŻ¼ķTĄĻ┤µ┴┐│¼3500╝ęĄ─ą┬▓Ķ’ŗŲĘ┼Ųėą7╝ęŻ¼Č°═¼Ų┌ķTĄĻ│¼1000╝ęĄ─▀Bµi┐¦Ę╚ŲĘ┼ŲāHėą5╝ęĪŻ

┴Ē═ŌŻ¼Å─š¹éĆ(g©©)╩ął÷╩ął÷░l(f©Ī)š╣üĒ┐┤Ż¼ą┬▓Ķ’ŗęčĮø(j©®ng)Č╚▀^┴╦╩ął÷į÷ķLĖ▀ĘÕŲ┌Ż¼į÷╦┘ęčķ_╩╝│÷¼F(xi©żn)Ę┼ŠÅĪŻō■(j©┤)ĪČ2021ą┬▓Ķ’ŗ蹊┐ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2018─Ļ-2020─ĻŻ¼ųąć°ą┬▓Ķ’ŗ╩ął÷╩š╚ļęÄ(gu©®)─Żį÷╦┘Ęųäe×ķ26.5%Īó23.4%ęį╝░26.2%Ż¼2021-2022─ĻĄ─į÷╦┘īóŽ┬ĮĄų┴19%ū¾ėęĪŻČ°ŪęŻ¼ŲõŅA(y©┤)£yĮėŽ┬üĒĄ─2-3─ĻŻ¼į÷╦┘īó▀M(j©¼n)ę╗▓Į╩ššŁų┴10%-15%ĪŻ

▓╗▀^Ż¼į┌2022─ĻŻ¼╚įėąČÓ╝ęą┬▓Ķ’ŗŲĘ┼Ųį┌┤¾ęÄ(gu©®)─ŻöU(ku©░)ÅłŻ¼▀M(j©¼n)ę╗▓Įōīš╝╩ął÷Ę▌Ņ~ĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░³└©£¹╔Ž░óę╠Īó▓Ķ░┘Ą└Īó╣┼▄°Ą╚8éĆ(g©©)ŲĘ┼Ųį┌─Ļā╚(n©©i)ą┬ķ_ķTĄĻöĄ(sh©┤)┴┐│¼▀^500╝ęŻ¼┐éą┬ķ_ķTĄĻöĄ(sh©┤)┴┐│¼14000╝ęĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╚į╠Äė┌│╔ķLļAČ╬Ą─┐¦Ę╚╩ął÷▒Ē¼F(xi©żn)Š═ø]ėą▀@├┤ÅŖ(qi©óng)ä┼ĪŻÅ─š¹éĆ(g©©)╩ął÷üĒ┐┤Ż¼├└łF(tu©ón)ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─Ļ5į┬│§Ż¼ųąć°ā╚(n©©i)Ąž╣▓ėą┐¦Ę╚ķTĄĻ11.73╚f╝ęŻ╗Č°ō■(j©┤)ĪČ2022ą┬▓Ķ’ŗ蹊┐ł¾(b©żo)ĖµĪĘöĄ(sh©┤)ō■(j©┤)Ż¼2022─Ļ─ĻĄūį┌śI(y©©)Ą─ą┬▓Ķ’ŗķTĄĻ┐éöĄ(sh©┤)╝s48.6╚f╝ęŻ¼▒╚2020─Ļ─ĻĄūĄ─37.8╚f╝ęŻ¼į÷ķL│¼28%ĪŻ

┴ĒÅ─Ņ^▓┐ŲĘ┼ŲüĒ┐┤Ż¼Įžų┴2022─ĻĄūŻ¼┐¦Ę╚ąąśI(y©©)ųąķTĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─╚ąę┐¦Ę╚ėą╝s8171╝ęŻ¼Č°ą┬▓Ķ’ŗųąĄ─├█č®▒∙│Ū¼F(xi©żn)┤µķTĄĻät═╗ŲŲ23000╝ęĪŻ

02

▀Bµi┐¦Ę╚Ž┬│┴Ż¼▓Ķ’ŗŅ^▓┐ķ_╩╝×ķį÷ķL░l(f©Ī)│Ņ

2022─ĻŻ¼į┌┐¦Ę╚╩ął÷Ż¼ęįŠĆŽ┬×ķł÷Š░Ą─▀Bµi┐¦Ę╚ŲĘ┼Ųį÷ķLūŅ×ķ’@ų°ĪŻę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗ(j©¼)Ą─2022─Ļ┐¦Ę╚ŅI(l©½ng)ė“Ą─21Ų╚┌┘Y╩┬╝■ųąŻ¼▀Bµi┐¦Ę╚ŲĘ┼Ųėą17ŲŻ¼ęč┼¹┬ČĄ─╚┌┘YĮŅ~▀_(d©ó)17.1ā|į¬Ż¼š╝┐é?c©©)┌┘YĮŅ~Ą─91.9%ĪŻŲõųąŻ¼Timsųąć°ęįĮ³ā╔ā|├└į¬░╬Ą├Ņ^╗IĪŻ

Timsųąć°ė┌2019─Ļ▀M(j©¼n)╚ļųąć°╩ął÷Ż¼ļS║¾ŽÓ└^½@Ą├“vėŹ═Č┘YĪó╝t╔╝┘Y▒ŠĄ╚Ą─═Č┘YĪŻį┌┘Y▒Š╝ė│ųŽ┬Ż¼Timsųąć°╝ė┐ņöU(ku©░)Åł╦┘Č╚Ż¼Įžų┴2021─ĻĄūŻ¼ŲĘ┼Ų╣▓ķ_│÷390╝ęķTĄĻĪŻ▀M(j©¼n)╚ļ2022─Ļ║¾Ż¼Timsųąć°į┌╝ė┐ņöU(ku©░)ÅłĄ─═¼Ģr(sh©¬)Ż¼▀Ćė┌═¼─Ļ9į┬Ąū│╔╣”ĄŪĻæ╝{╦╣▀_(d©ó)┐╦ĪŻ

┴ĒÅ─š¹éĆ(g©©)ąąśI(y©©)üĒ┐┤Ż¼į┌Ž¹┘M(f©©i)ė÷└õĄ─2022─ĻųąŻ¼ļm╚╗ą┬▓Ķ’ŗĪó┐¦Ę╚─µä▌╔ŽōP(y©óng)Ż¼Ą½į┌ā╚(n©©i)ŠĒ═ŌĀÄŽ┬Ż¼║▄ČÓŲĘ┼Ųę▓ķ_╩╝×ķį÷ķLČ°░l(f©Ī)│ŅĪŻį┌▀@ŲõųąŻ¼┤“ķ_╚²╦─ŠĆŽ┬│┴╩ął÷Ż¼│╔×ķČÓ╝ę┐¦Ę╚ŲĘ┼ŲĄ──┐ś╦(bi©Īo)Ż¼Č°Ūꎱąę▀\(y©┤n)┐¦Īó╚ąę┐¦Ę╚Ą╚ŲĘ┼ŲęčĮø(j©®ng)┬╩Ž╚ćLĄĮŽ┬│┴╩ął÷Ą─Ī░╠╣¹Ī▒ĪŻ

ęįąę▀\(y©┤n)┐¦×ķ└²Ż¼į┌2020─Ļ4į┬ķ_Ę┼╝ė├╦║¾Ż¼ŲĘ┼Ųķ_╩╝╠ß╦┘öU(ku©░)ÅłĪŻ▀M(j©¼n)╚ļ2022─Ļ║¾Ż¼ąę▀\(y©┤n)┐¦Ė³╩Ū╝ėūѱR┴”į┌Ž┬│┴╩ął÷┼▄±R╚”ĄžŻ¼╚½─Ļą┬ķ_ķTĄĻ1484╝ęĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─ĻĄūŻ¼ąę▀\(y©┤n)┐¦Ą─ķTĄĻį┌╚²╦─╬ÕŠĆ│Ū╩ąųąš╝▒╚Ė▀▀_(d©ó)60.78%ĪŻ

ų┴ė┌╚ąę┐¦Ę╚Ż¼─Ļā╚(n©©i)┬ō(li©ón)ĀIķTĄĻöĄ(sh©┤)┴┐ę╗ų▒į┌į÷╝ėŻ¼Ūę┤¾ČÓČ╝╩ŪĘų▓╝į┌Ž┬│┴╩ął÷ĪŻō■(j©┤)žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴2022─ĻĄ┌╚²╝ŠČ╚Ż¼╚ąę┐¦Ę╚┬ō(li©ón)ĀIķTĄĻöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ2473╝ęŻ¼ŽÓ▒╚2021─ĻĄūį÷╝ė846╝ęķTĄĻĪŻ

Č°į┌Ž┬│┴╩ął÷╝ė├╦│╔×ķŲĘ┼ŲĄ─ą┬ę²Ūµ║¾Ż¼2022─Ļ12į┬Ż¼╚ąę┐¦Ę╚š²╩Įą¹▓╝ķ_åóą┬ę╗▌å║Žū„╗’░ķšą─╝Ż¼├µŽ“╚½ć°9éĆ(g©©)╩ĪĘ▌41éĆ(g©©)│Ū╩ą╣½ķ_šą─╝╝ė├╦╔╠Ż¼ęį▒▒ĘĮ╚²╦─ŠĆ│Ū╩ą×ķų„ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Ž±Ž▓▓ĶĪó─╬讥─▓ĶĄ╚ą┬▓Ķ’ŗŅ^▓┐ŲĘ┼Ųį┌ķTĄĻöU(ku©░)Åł╔Žę▓▓╗▌p╦╔Ż¼Č°×ķ┴╦ö[├ōį÷ķL└¦Š│Ż¼▀@ą®▓Ķ’ŗŲĘ┼Ųį┌2022─Ļķ_╩╝┴╦ę╗ŽĄ┴ą×ķį÷ķLČ°▀M(j©¼n)ąąĄ─š{(di©żo)š¹ĪŻ

ę╗ĘĮ├µŻ¼į┌2022─Ļ│§Ż¼Ž±Ž▓▓ĶĪó─╬讥─▓ĶĄ╚ŲĘ┼ŲŽÓ└^ą¹▓╝Ž┬š{(di©żo)«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż¼ęįėŁĮėĖ³ČÓ┤¾▒ŖŽ¹┘M(f©©i)š▀ĪŻ┴Ēę╗ĘĮ├µŻ¼░³└©▓Ķ░┘Ą└ĪóŽ▓▓ĶĄ╚ŲĘ┼Ųę▓š╣ķ_ę╗ŽĄ┴ąĄ─ĀIõN╗Ņäė(d©░ng)Ż¼═©▀^ČÓĘNĘĮ╩Į╠ß╔²ŲĘ┼Ų┬Ģ┴┐ĪŻ

į┌ķTĄĻöU(ku©░)Åł╔ŽŻ¼┤¾╝ęę▓š╣ķ_┴╦Ė„▓╗ŽÓ═¼Ą─▓▀┬įĪŻ11į┬│§Ż¼Ž▓▓Ķą¹▓╝īóķ_Ę┼╝ė├╦─Ż╩ĮŻ¼į┌ĘŪę╗ŠĆ│Ū╩ąęį║Ž▀mĄ─Ąõą═š╣ķ_╩┬śI(y©©)║Ž╗’╚╦śI(y©©)äš(w©┤)Ż¼Į³╚šį┌ŲĘ┼Ų╩«ų▄─Ļł¾(b©żo)ĖµųąėųĘQīó╚½├µ┤¾┴”░l(f©Ī)š╣┤¾▒Ŗ╩ął÷ĪŻ

ų┴ė┌─╬讥─▓ĶŻ¼į┌12į┬5╚šį°░l(f©Ī)▓╝╣½ĖµĘQŻ¼ęč║×╩ī”(du©¼)śĘśĘ▓Ķų„¾w╣½╦Š╔Ž║Ż▓Ķ╠’▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠĄ─═Č┘Yģf(xi©”)ūhŻ¼─╬讥─▓Ķęį5.25ā|į¬╩š┘ÅśĘśĘ▓Ķ43.64%Ą─╣╔ÖÓ(qu©ón)ĪŻČ°├█č®▒∙│Ūät▀xō±īżŪ¾╔Ž╩ąęį½@Ą├Ė³ČÓöU(ku©░)ÅłĄ─┘Y▒ŠŻ¼9į┬Ę▌Ż¼├█č®▒∙│Ū┼¹┬Čšą╣╔Ģ°Ż¼▓╗▀^Į³╚šėąŽ¹ŽóĘQŲõķ_╩╝£╩(zh©│n)éõ▐D(zhu©Żn)æ(zh©żn)Ė█Į╗╦∙ĪŻ

į┌Ņ^▓┐ŲĘ┼Ų×ķį÷ķL░l(f©Ī)│Ņų«ļHŻ¼┘Y▒Šę▓ķ_╩╝į┌ą┬ŲĘ┼ŲųąīżŪ¾ÖC(j©®)Ģ■(hu©¼)ĪŻį┌ę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗ(j©¼)Ą─2022─Ļ▓Ķ’ŗŅI(l©½ng)ė“Ą─24Ų╚┌┘YųąŻ¼╠Äį┌╠ņ╩╣▌åĪóA▌åŽĄ┴ąĄ─ŲĘ┼Ųėą17ŲŻ¼š╝▒╚╝s70.8%ĪŻ

03

┐¦Ę╚▓Ķ’ŗĮK│╔ę╗╝ę

ļSų°╚ļŠųš▀įĮüĒįĮČÓĪóąąśI(y©©)ā╚(n©©i)ŠĒ╝ėäĪŻ¼ą┬▓Ķ’ŗŲĘ┼Ųį┌▀_(d©ó)ĄĮę╗Č©ęÄ(gu©®)─Ż║¾Ż¼Žļę¬└^└m(x©┤)į÷ķLŻ¼▒Ż│ųĖéĀÄ┴”Ż¼ąĶę¬▓╗öÓäō(chu©żng)ą┬║═ČÓį¬╗»░l(f©Ī)š╣Ż¼Č°═¼×ķ’ŗŲĘĄ─┐¦Ę╚Š═│╔┴╦ą┬▓Ķ’ŗ▓╝ŠųĄ─ĘĮŽ“ĪŻ

į┌▀^╚źę╗─ĻŻ¼Ž▓▓ĶĪó─╬讥─▓ĶĪó▓ĶŅüÉé╔½ĪóĢ°ęÓ¤²Ž╔▓▌Ą╚ŲĘ┼ŲŻ¼▓╗╩Ū╚ļ╣╔┴╦┐¦Ę╚ŲĘ┼ŲŻ¼Š═╩Ū═Ų│÷┐¦Ę╚ķTĄĻĪŻČ°Ė³įńŪ░Ż¼├█č®▒∙│Ūį┌2017─ĻŠ══Ų│÷┐¦Ę╚ŲĘ┼Ųąę▀\(y©┤n)┐¦Ż¼─┐Ū░ŲõķTĄĻöĄ(sh©┤)┴┐│¼1800╝ęŻ¼Į³ā╔─Ļ░l(f©Ī)š╣čĖ├═ĪŻ2021─ĻŻ¼Ž▓▓Ķę▓ķ_╩╝ČÓį¬░l(f©Ī)š╣Ż¼═Č┘Y┴╦Ž±╔┘öĄ(sh©┤)┼╔┐¦Ę╚ĪóSeesaw CoffeeĄ╚┐¦Ę╚ŲĘ┼ŲĪŻ

ė╔┤╦Ż¼įĮüĒįĮČÓĄ─ą┬▓Ķ’ŗŲĘ┼Ųķ_╩╝┤“Ų┐¦Ę╚Ą─ų„ęŌĪŻ2022─Ļ4į┬Ż¼Ģ°ęÓ¤²Ž╔▓▌æ(zh©żn)┬į═Č┘Y┴╦DOC┐¦Ę╚Ż¼š╝╣╔23.5%Ż╗5į┬Ż¼ÖÄ╝Š╚½┘Y┐ž╣╔═Č┘Y┐¦Ę╚ŲĘ┼ŲĪ░RUUĪ▒Ż╗8į┬Ż¼▓ĶŅüÉé╔½═Ų│÷┐¦Ę╚ŲĘ┼ŲĪ░°xčļ┐¦Ę╚Ī▒Ż¼═¼Ģr(sh©¬)5╝ęķTĄĻį┌ķL╔│Ąžģ^(q©▒)²Rķ_ĪŻį┌─Ļā╚(n©©i)Ż¼─╬讥─▓Ķę▓ŽÓ└^═Č┘Y┴╦AOOKA┐¦Ę╚Īó╣ų╬’└¦┴╦Ą╚ŲĘ┼ŲĪŻ

▓╗āHą┬▓Ķ’ŗŻ¼┐¦Ę╚ŲĘ┼Ųę▓ķ_╩╝╣ź╚ļą┬▓Ķ’ŗš╝ĄžĪŻį┌═¼─Ļ7į┬Ż¼MANNER╚ļ╣╔┴╦▓Ķ’ŗ▀BµiŲĘ┼Ų░óŗ▀╩ųū„Ż¼│ų╣╔1.2%ĪŻČ°Ė³įńų«Ū░Ż¼╚ąęį┌2019─Ļ═Ų│÷ąĪ┬╣▓ĶŻ¼Š∙ķ_╩╝┼cą┬▓Ķ’ŗōīŖZ╩ął÷ĪŻ

į┌ļpĘĮŽÓ╗ź▀M(j©¼n)╚ļī”(du©¼)ĘĮĻćĀIŽ┬Ż¼╦┘╚▄┐¦Ę╚ę▓│ų└m(x©┤)Ž“ŠĆŽ┬╩ął÷▀~▀M(j©¼n)ĪŻ

ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļėą░³└©╗©╠’▌═ĪóąĪč¾āSĪó╔┘öĄ(sh©┤)┼╔Ą╚4╝ę╦┘╚▄┐¦Ę╚ŲĘ┼Ų½@Ą├╚┌┘YĪŻį┌õN┴┐╔ŽŻ¼ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ėń╠’┤©┐¦Ę╚į┌2022─Ļ╠ņžł618ųą╚½Ū■Ą└õN╩█Ņ~═╗ŲŲ9000╚fį¬Ż¼═¼▒╚į÷ķL186%Ż¼į┌╠ņžłļp11õN╩█Ņ~ŅA(y©┤)╣└═¼▒╚į÷ķL30%ęį╔ŽĪŻ

┴Ēō■(j©┤)Ī░ŽęńRĪ▒öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╠ņžł11į┬┐¦Ę╚ŅÉ─┐Ą─õN┴┐Ū░╚²Ęųäe╩Ū╚²ŅD░ļĪó╚Ė│▓║═ėń╠’┤©ĪŻŲõųą╚²ŅD░ļõN╩█Ņ~╝s×ķ4615╚fį¬Ż¼╚Ė│▓õN╩█Ņ~╝s×ķ3718╚fį¬Ż¼ėń╠’┤©õN╩█Ņ~╝s×ķ969.58╚fį¬ĪŻ

▒M╣▄į┌ŠĆ╔Ž½@╚Ī┴╦▓╗╔┘Ą─┴„┴┐║═┬Ģ┴┐Ż¼Ą½ę¬ŽļÅ─┴„┴┐ŲĘ┼Ų▐D(zhu©Żn)ūā?y©Łu)ķć°├±šJ(r©©n)┐╔Ą─┤¾ŲĘ┼ŲŻ¼ū▀ĄĮŠĆŽ┬Ż¼ķ_įO(sh©©)ę╗Č©ęÄ(gu©®)─ŻĄ─īŹ(sh©¬)¾wĄĻŻ¼īó╔╠ŲĘ║═Ę■äš(w©┤)š╣╩ŠĮoŽ¹┘M(f©©i)š▀╩Ū║▄ėą▒žę¬Ą─ĪŻ

╦┘╚▄┐¦Ę╚ŲĘ┼Ųéāę▓ęŌūR(sh©¬)ĄĮ┴╦▀@ę╗³c(di©Żn)Ż¼ė┌╩ŪĮ³ą®─Ļį┌│ų└m(x©┤)░l(f©Ī)š╣ŠĆ╔ŽśI(y©©)äš(w©┤)Ą─═¼Ģr(sh©¬)Ż¼ę▓ķ_╩╝ū▀Ž“ŠĆŽ┬ĪŻ2020─ĻŻ¼Ų╝ęė┌ŠĆ╔ŽĄ─Ģr(sh©¬)▌═ķ_╩╝▓╝ŠųŠĆŽ┬ķTĄĻŻ¼ėń╠’┤©ätį┌╔Ž║ŻĪó║╝ų▌▀M(j©¼n)ąą┴╦┐ņķWĄĻĄ─ćLįćŻ╗2021─ĻŻ¼╚²ŅD░ļį┌╔Ž║Żķ_│÷╩ū╝ęķTĄĻĪŻ

2022─ĻŻ¼ę▓ėąČÓ╝ęŲĘ┼Ųķ_╩╝▀M(j©¼n)╚ļŠĆŽ┬╩ął÷ĪŻ7į┬21╚šŻ¼ė└Ķ▒┐¦Ę╚╚½ć°╩ū╝ęŠĆŽ┬ķTĄĻĪ░│Ū╩ŪCITYBORINGĪ▒į┌╔Ž║Żķ_śI(y©©)Ż¼Įžų┴─┐Ū░Ż¼ė└Ķ▒ęčį┌╔Ž║ŻĪó╔Ņ█┌╣▓ķ_│÷5╝ęķTĄĻĪŻ

04

ūŅ║¾

┐é¾wüĒųvŻ¼į┌▀^╚źę╗─ĻŽ¹┘M(f©©i)ąąśI(y©©)ė÷└õŽ┬Ż¼ą┬▓Ķ’ŗĪó┐¦Ę╚┘ÉĄ└š¹¾w╚įėą▌^║├Ą─░l(f©Ī)š╣Ż¼Ą½═¼Ģr(sh©¬)ąąśI(y©©)ĖéĀÄė·░l(f©Ī)╝ż┴ęĪŻČ°ŪęŻ¼ŲĘ┼Ųéā▓╗āH╝ė╦┘ķ_ĄĻŻ¼į┌ķTĄĻ▀\(y©┤n)ĀIĪó╩ął÷Ę▌Ņ~╔Žę▓ķ_╩╝Ž┬╣”Ę“ĪŻ

2023ęčüĒŻ¼Ž¹┘M(f©©i)ąąśI(y©©)╗ž┼»Ą─╩’╣ŌŠ═į┌č█Ū░Ż¼╔Ē╠ÄŲõųąĄ─ą┬▓Ķ’ŗĪó┐¦Ę╚┘ÉĄ└ęÓ╩Ū╚ń┤╦ĪŻ

Ą½ā╔éĆ(g©©)ąąśI(y©©)Ą─░l(f©Ī)š╣┌ģä▌ėų▓╗ę╗śėĪŻą┬▓Ķ’ŗĘĮ├µŻ¼ļSų°2022─Ļ╩š┘Å╝µ▓óĄ─’L(f©źng)┬Ģ▓╗öÓŻ¼2023─ĻĢ■(hu©¼)╩Ūę╗éĆ(g©©)ąąśI(y©©)═µ╝ę╝ė╦┘Ž┤┼ŲĄ─ļAČ╬ĪŻĄ½▓ó▓╗╩ŪšfŻ¼▀@ŲõųąĄ─┌A╝ęŠ═┐╔ęįš╝ō■(j©┤)Į^ī”(du©¼)Ą─ā×(y©Łu)ä▌Ż¼ķTĄĻĮø(j©®ng)ĀIĪó«a(ch©Żn)ŲĘĄ╚╚į╩ŪąąśI(y©©)ĖéĀÄĄ─ĻP(gu©Īn)µIĪŻ┐¦Ę╚ĘĮ├µŻ¼▒M╣▄ąąśI(y©©)š¹¾w╚įį┌Ė▀╦┘░l(f©Ī)š╣Ż¼Ą½ļSų°ą┬╚ļł÷═µ╝ę▓╗öÓė┐╚ļŻ¼╩ął÷Ė±Šų╚įĢ■(hu©¼)▓╗öÓėąą┬Ą─ūā╗»ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį