┴¶Įo─╬讥─Ģrķg▓╗ČÓ┴╦

üĒį┤/├Ņ═ČAPP

ū„š▀/Eastland

2024─Ļ1į┬2╚šŻ¼ā╔╝ę¼FųŲ’ŗŲĘ▀BµiŲ¾śIĪ¬Ī¬├█č®▒∙│ŪĪó╣┼▄°Ą─╔Ž╩ą╔Ļšł═¼Ģr│÷¼Fį┌Ė█Į╗╦∙╣┘ŠWĪŻ

¼FųŲ’ŗŲĘųĖĄ─╩Ū¼Fł÷ųŲū„Īó┐╔┴ó╝┤’ŗė├Ą─’ŗŲĘĪŻÅ─öĄō■╔Ž┐┤Ż¼2022─Ļųąć°╚╦Š∙─ĻŽ¹┘M¼FųŲ’ŗŲĘ╝s18▒ŁŻ¼ÜW├└ć°╝ę╚╦Š∙▀_2Īó3░┘▒ŁĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ÜW├└ć°╝ę╚╦Š∙Äū░┘▒Ł¼FųŲ’ŗŲĘÄū║§╚½╩Ū┐¦Ę╚ĪŻ─╠▓ĶĪó╣¹’ŗ─▄ʱŽ±┐¦Ę╚ę╗śė│╔×ķ╩╚║├ŲĘŻ¼▀Ć╩Ū╬┤ų¬öĄĪŻ

ė┌╩ŪŻ¼ųąć°¼FųŲ’ŗŲĘĪ░ķ_═žš▀Ī▒Ęų▒°ā╔┬ĘŻ║ę╗┬Ęų„╣ź┐¦Ę╚Ż¼╚ń╚ąęŻ©PINKŻ║LKNCYŻ®Ż╗┴Ēę╗┬Ęų„╣ź▓Ķ’ŗĪó╣¹’ŗŻ¼╚ń├█č®▒∙│ŪĪó╣┼▄°Īó─╬讥─▓ĶŻ©HK:2150Ż®ĪŻ

ŅAėŗ2024─ĻŻ¼╦─╝ęŲ¾śIīóį┌┘Y▒Š╩ął÷Š█╩ūĪŻ

01

─╬讥─▓Ķ▌öĄ¶į÷╦┘

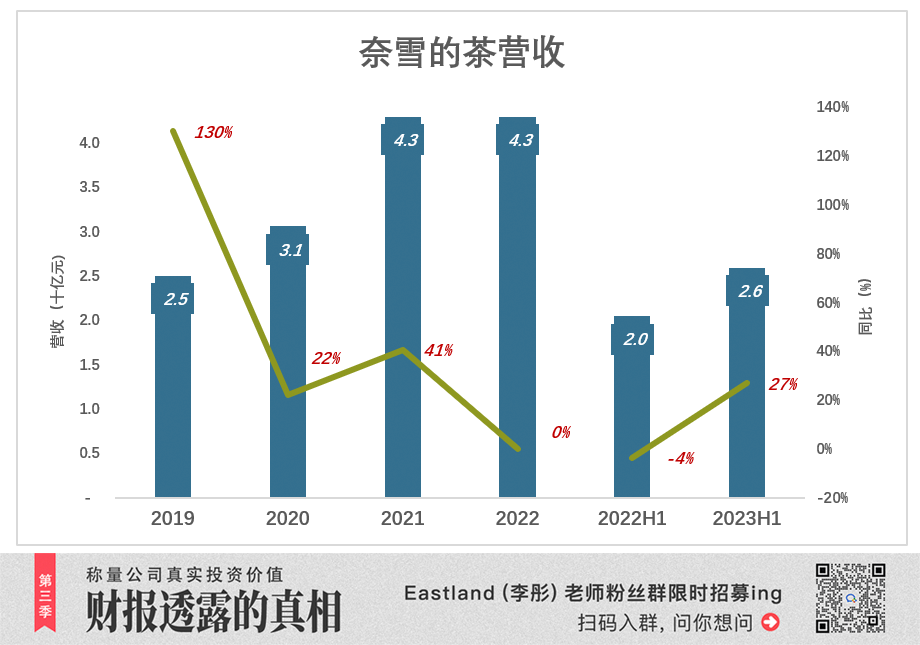

ō■žöł¾’@╩ŠŻ¼Įžų┴2023─Ļ9į┬30╚šŻ¼─╬讥─▓Ķ╣▓ĮøĀI1360ķgų▒ĀIķTĄĻŻ©╝ė├╦ĄĻāHėą4ķgŻ®ĪŻ

2019─ĻŻ¼─╬讥─▓ĶĀI╩š═╗ŲŲ25ā|Ż¼═¼▒╚į÷ķL130%Ż╗

2020─ĻĪó2021─ĻŻ¼ĀI╩šį÷╦┘Ęųäe×ķ22%Īó41%Ż╗2022─ĻĀI╩šį÷╦┘×ķ┴ŃĪŻ

2023─ĻH1Ż¼ĀI╩š25.9ā|Ż¼═¼▒╚į÷ķL27%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼├█č®▒∙│ŪĪó╣┼▄°▓╔╚Ī╝ė├╦─Ż╩ĮŻ¼Įžų┴2023─Ļ9į┬30╚šŻ¼ųąć°ķTĄĻöĄĘųäe×ķ3.2╚fķgĪó9000ķgĪŻ

Å─ąŪ░═┐╦ĄĮČ╦ąęŻ¼Å─├█č®▒∙│ŪĄĮ─╬讥─▓ĶŻ¼Ė„ŲĘ┼ŲŲņŽ┬ķTĄĻį┌├µĘeĪó▀xųĘĪó▀\ĀIĘĮ├µ▓Ņ«É║▄┤¾Ż¼ÖMŽ“ī”▒╚ķ_ĄĻöĄø]ęŌ┴xĪŻĄ½┐vŽ“ī”▒╚ķTĄĻöĄ┴┐Ż¼▀Ć╩ŪūŃęį’@╩ŠŲĘ┼ŲöUÅł┴”Č╚ĪŻ

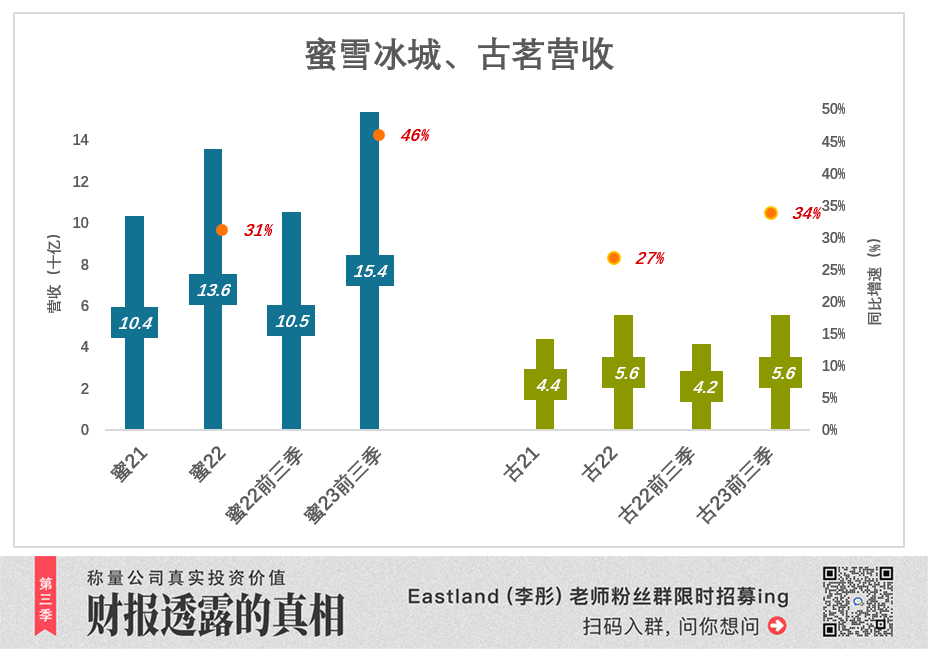

═¼×ķ╝ė├╦─Ż╩ĮŻ¼├▄č®▒∙│ŪķTĄĻį÷╦┘▒╚╣┼▄°Ė³┐ņŻ¼ĀI╩šęÄ─Żę╗┬ĘŅIŽ╚Ż║

2022─ĻŻ¼├█č®▒∙│ŪĀI╩š136ā|Ż¼═¼▒╚į÷ķL31%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼├█č®▒∙│ŪĀI╩š154ā|Ż¼═¼▒╚į÷ķL46%Ż╗

2022─ĻŻ¼╣┼▄°ĀI╩š55.6ā|Ż¼═¼▒╚į÷ķL27%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼╣┼▄°ĀI╩š55.7ā|Ż¼═¼▒╚į÷ķL34%ĪŻ

Å─öĄō■┐╔ęį┐┤│÷Ż¼├█č®▒∙│Ū╗∙öĄĖ³┤¾Īóį÷Ę∙Ė³Ė▀Ż¼ŅIŽ╚ā×ä▌ų▓ĮöU┤¾ĪŻČ°šōķTĄĻöĄ┴┐öUÅł╦┘Č╚Ż¼╝ė├╦─Ż╩Įėą╠ņ╚╗ā×ä▌Ż¼─╬讥─▓Ķų╗─▄Ė╩░▌Ž┬’LĪŻ

02

─╬讥─╚²┤¾ų„ę¬│╔▒Š

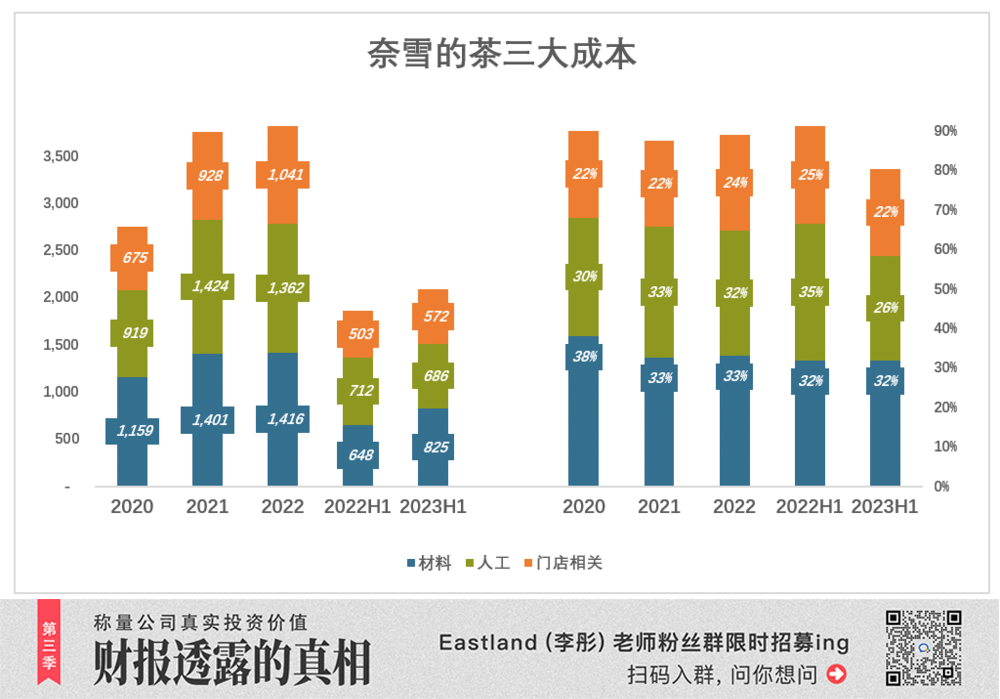

░┤ššš╝ĀI╩šĄ─▒╚└²üĒ┐┤Ż¼─╬讥─▓Ķ╚²┤¾ų„ę¬│╔▒Š×ķ▓─┴Ž│╔▒ŠĪóåT╣ż│╔▒Š║═ķTĄĻ│╔▒ŠĪŻ

Īż▓─┴Ž│╔▒Š

╝sš╝ĀI╩šĄ─╚²Ęųų«ę╗Ż¼Į³─ĻėąąĪĘ∙Ž┬ĮĄ┌ģä▌Ż║

2020─Ļ▓─┴Ž│╔▒Š11.6ā|Ż¼š╝ĀI╩šĄ─38%Ż╗

2021─Ļ▓─┴Ž│╔▒Š14ā|Ż¼š╝ĀI╩šĄ─33%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼▓─┴Ž│╔▒Š8.3ā|Ż¼š╝ĀI╩šĄ─32%ĪŻ

Īż╚╦╣ż│╔▒Š

š╝ĀI╩šĄ─▒╚└²┼c▓─┴Ž│╔▒Š▓╗ŽÓ╔ŽŽ┬Ż║

2020─Ļ╚╦┴”│╔▒Š9.2ā|Ż¼š╝ĀI╩šĄ─30%Ż¼▒╚▓─┴Ž│╔▒Šš╝▒╚Ą═8éĆ░┘Ęų³cŻ╗

2021─Ļ╚╦┴”│╔▒Š14.2ā|Ż¼š╝ĀI╩šĄ─33%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼╚╦┴”│╔▒Š6.9ā|Ż¼š╝ĀI╩šĄ─26%Ż¼▒╚▓─┴Ž│╔▒Šš╝▒╚Ą═6éĆ░┘Ęų³cŻ╗

ĪżķTĄĻ│╔▒Š

░³└©ūŌĮĪóįOéõš█┼fĪó╩╣ė├ÖÓ┘Y«aöéõNĪó╦«ļŖĄ╚Ż║

2020─ĻķTĄĻ│╔▒Š6.8ā|Ż¼š╝ĀI╩šĄ─22%Ż╗

2022─ĻķTĄĻ│╔▒Š═╗ŲŲ10ā|Ż¼š╝ĀI╩šĄ─24%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼ķTĄĻ│╔▒Š5.7ā|Ż¼š╝ĀI╩šĄ─22%Ż╗

▒M╣▄┼¼┴”ē║┐sŻ¼Ą½─╬讥─▓Ķ┼cķTĄĻŽÓĻPĄ─│╔▒Š╚į╚╗š╝ĀI╩šĄ─20%ęį╔ŽĪŻ┼c▓╔╚Ī╝ė├╦─Ż╩ĮĄ─├█č®Īó╣┼▄°ŽÓ▒╚Ż¼ėąŠ▐┤¾Ą─│╔▒Š┴ėä▌ĪŻ

03

Ž¹┘Mł÷Š░äĪūāŻ¼Ž„╚§ķTĄĻārųĄ

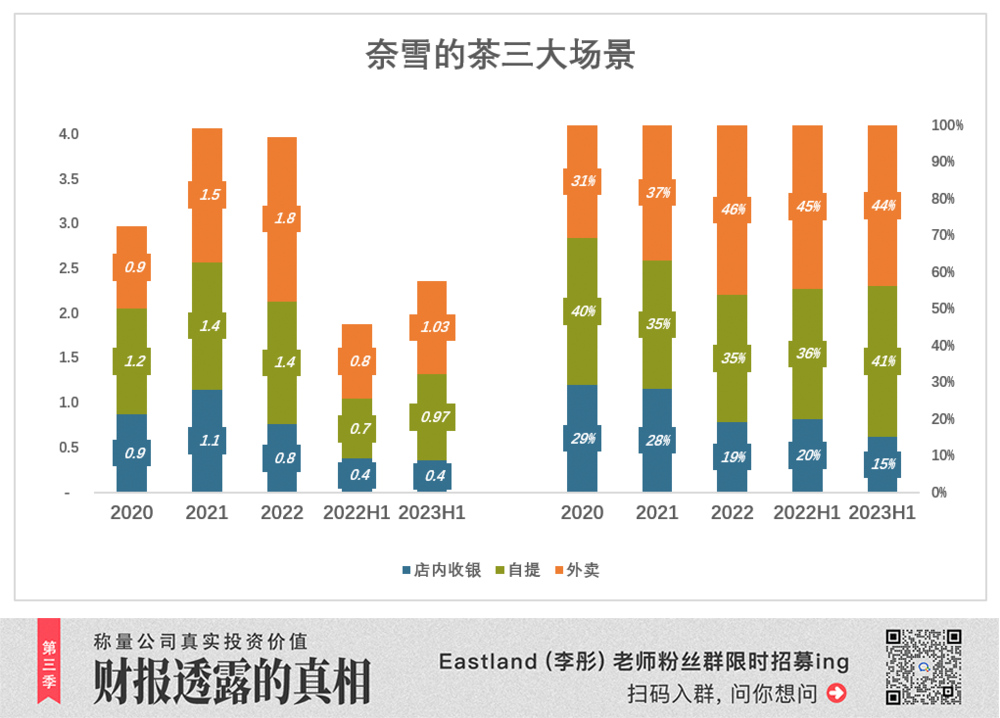

─╬讥─▓Ķīóė├涎¹┘Mł÷Š░Ęų×ķ╚²ĘNŻ║ę╗╩ŪķTĄĻ³cå╬Ī¬Ī¬¼Fł÷Ž┬å╬▓óų¦ĖČŻ╗Č■╩Ūūį╠ßėåå╬Ī¬Ī¬╩╣ė├╬óą┼/ų¦ĖČīÜąĪ│╠ą“╗“─╬č®APPŻ©░³└©¼Fł÷╩╣ė├Ż®Ż╗═Ō┘uėåå╬Ī¬Ī¬ąĶę¬┼õ╦═Ę■䚥─ėåå╬ĪŻ

2018─ĻŻ¼ĄĻā╚╩šŃyš╝▒╚Ė▀▀_93%Ż¼═Ō┘uš╝▒╚7%Ż¼ūį╠ß×ķ┴ŃŻ╗

2019─ĻŻ¼ĄĻā╚╩šŃyš╝▒╚ĮĄų┴69%Ż¼═Ō┘uš╝▒╚╠ßĖ▀ĄĮ17%Ż¼ūį╠ß14%Ż╗

2020─ĻŻ¼ĄĻā╚╩šŃyš╝▒╚öÓč┬╩ĮĮĄų┴30%ęįŽ┬Ż¼ūį╠ßš╝▒╚40%Ż¼═Ō┘uš╝▒╚│¼▀^30%ĪŻ

ĄĮ2023─ĻH1Ż¼ĄĻā╚╩šŃyąąš╝▒╚▀Mę╗▓ĮĄ°ĄĮ15%Ż¼═Ō┘uš╝▒╚▀_44%Ż¼ūį╠ßš╝▒╚41%ĪŻ

┼cķTĄĻŽÓĻPĄ─│╔▒Š╝░╚╦┴”│╔▒Š║ŽėŗĮėĮ³ĀI╩šĄ─50%ĪŻ└²╚ń2023─ĻH1Ż¼ķTĄĻĪó╚╦┴”│╔▒Š║Žėŗ12.6ā|Ż¼š╝ĀI╩šĄ─48.5%ĪŻ

╚ńĮ±═Ō┘uĪóūį╠ß│╔×ķų„┴„Ż¼Ū░š▀ė╔Ą┌╚²ĘĮ╠ß╣®┼õ╦═Ę■䚯¼║¾š▀ī”ķTĄĻĄ─ę└┘ćĪó╚╦┴”│╔▒Šę▓┤¾Ę∙ĮĄĄ═ĪŻ2023─ĻH1┼cķTĄĻŽÓ«öĄ─12.6ā|ų¦│÷Ż¼Č°Ī░ĄĻā╚╩šŃyĪ▒─Ż╩ĮĀI╩š▓┼3.5ā|ĪŻ

04

į┌Ī░ėč╔╠Ī▒╔Ž╩ąŪ░┼ż╠Ø

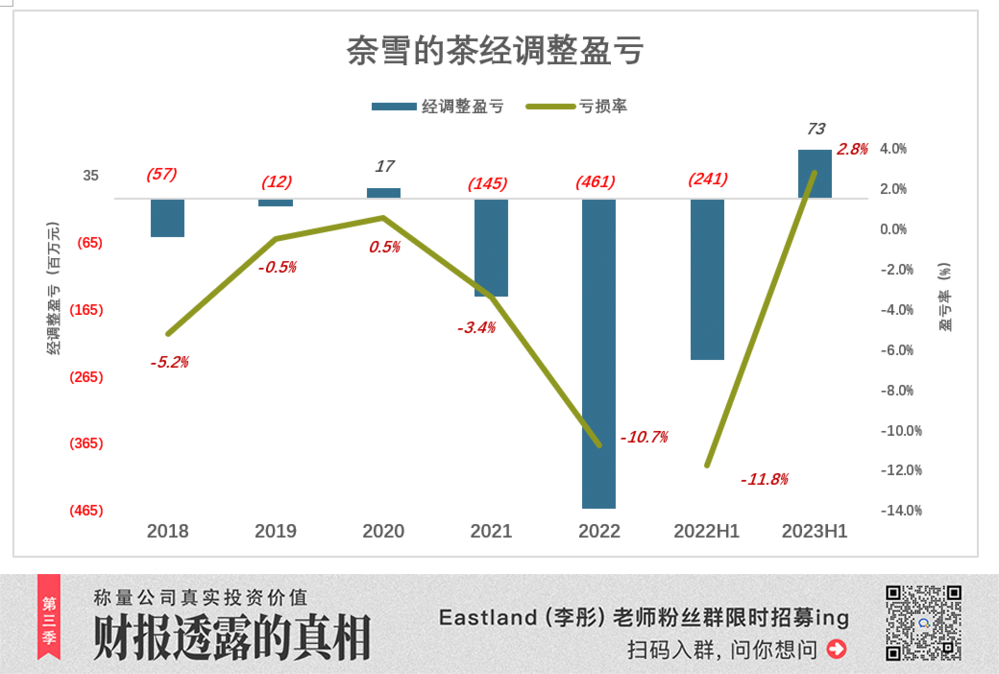

╠▐│²ī”ā¶└¹ØÖė░Ēæ▌^┤¾Ą─ÄūĒŚ╣½į╩ųĄūāäėŻ¼─╬讥─▓Ķį┌─Ļł¾ųą┼¹┬Č┴╦Ī░Įøš{š¹ā¶╠Øōp/└¹ØÖĪ▒Ż©non-IFRSŻ®ĪŻ

2020─ĻŻ¼Įøš{š¹ā¶└¹ØÖ×ķ1664╚fį¬Ż╗

2021─ĻŻ¼ā¶╠Øōp1.45ā|Ż¼╠Øōp┬╩3.4%Ż╗

2022─ĻŻ¼ā¶╠Øōp4.61ā|Ż¼╠Øōp┬╩10.7%Ż╗

2023─ĻH1Ż¼╚²┤¾│╔▒Š║Žėŗš╝ĀI╩šĄ─▒╚└²Å─90%ĮĄų┴80%Ż¼Ųõųą▓─┴Ž│╔▒Š┬╩╬┤ūāĪó╚╦╣ż│╔▒Š┬╩ĮĄĄ═7éĆ░┘Ęų³cĪóķTĄĻ│╔▒Š┬╩ĮĄĄ═3éĆ░┘Ęų³cĪŻ╠▐│²852╚f╣½į╩ųĄōp╩¦Ż¼ČÉ║¾ā¶└¹ØÖ╝s7300╚fŻ©2022─ĻH1Ż¼Įøš{š¹╠Øōp╝s2.4ā|Ż®ĪŻŅAėŗ2023─ĻīóīŹ¼F╚½─Ļ┼żė»└¹ĪŻ

2023─ĻH1─╬讥─▓Ķ┼ż╠Ø×ķė»Ż¼ĻPµI╩Ū╚²┤¾│╔▒Š║Žėŗš╝ĀI╩šĄ─▒╚└²Å─90%ĮĄų┴80%ĪŻ

┤╦═ŌŻ¼ŅAėŗ├█č®▒∙│ŪĪó╣┼▄°īóį┌2024─Ļšą╣╔ĪŻ▀@ęŌ╬Čų°ī”ųąć°¼FųŲ’ŗŲĘ╩ął÷Ėą┼d╚żĄ─═Č┘Y╚╦Č°čįŻ¼┐╔▀xō±Ą─ś╦Ą─į÷ų┴╦─╝ęĪŻ─╬讥─▓Ķ═©▀^ĮĄ▒Šį÷ą¦Ż©ų„ę¬═©▀^ē║┐s╚╦┴”│╔▒ŠŻ®┼ż╠Ø×ķė»Ż¼š²«öŲõĢrĪŻ

05

├█č®Īó╣┼▄°Ī░│╔╔½Ī▒ī”▒╚

1Ż®├½└¹ØÖ

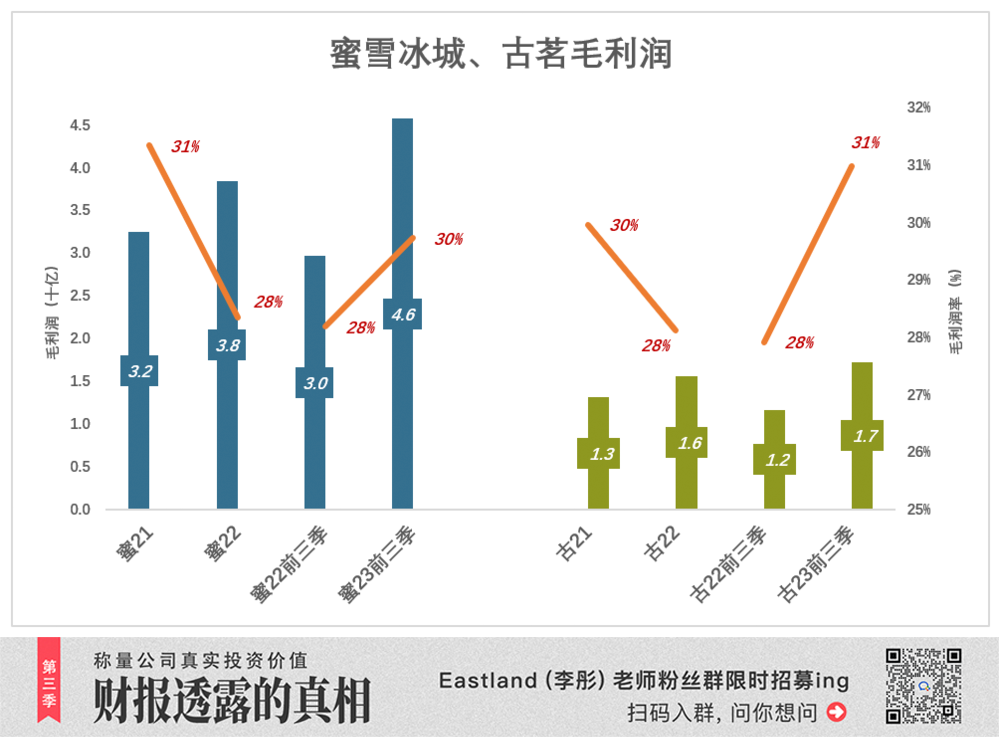

├█č®▒∙│ŪĪó╣┼▄°├½└¹ØÖ┬╩Č╝į┌30%ū¾ėęĪŻ

2021─ĻŻ¼├█č®▒∙│Ū├½└¹ØÖ32ā|Ż¼├½└¹ØÖ┬╩31%Ż╗2022─Ļ├½└¹ęµ38ā|Ż¼├½└¹ØÖ┬╩28%Ż╗2022─ĻŪ░╚²╝ŠŻ¼├½└¹ØÖ46ā|Ż¼═¼▒╚į÷ķL54%Ż¼├½└¹ØÖ┬╩30%ĪŻ

2021─ĻŻ¼╣┼▄°├½└¹ØÖ13ā|Ż¼├½└¹ØÖ┬╩30%Ż╗2022─Ļ├½└¹ęµ16ā|Ż¼├½└¹ØÖ┬╩28%Ż╗2022─ĻŪ░╚²╝ŠŻ¼├½└¹ØÖ17ā|Ż¼═¼▒╚į÷ķL48.5%Ż¼├½└¹ØÖ┬╩31%ĪŻ

öĄō■ī”▒╚┐╔ų¬Ż¼ė╔ė┌ęÄ─Żā×ä▌Ż¼├█č®▒∙│Ūė»└¹─▄┴”Ė³ä┘ę╗╗IĪŻ

2Ż®┘Mė├┬╩

╦{╔½š█ŠĆ┤·▒Ē├½└¹ØÖ┬╩Īó▓╩╔½Čč»Bų∙┤·▒Ē┘Mė├┬╩Ż¼ų╗ėą╦{╔½č═ø]▓╩╔½Ż¼▓┼─▄õøĄ├└¹ØÖĪŻ

Ž┬łDųąŻ¼├▄č®▒∙│ŪĪó╣┼▄°Ą─Ī░╦{╔½Ī▒Š∙▀h▀hĖ▀ė┌Ī░▓╩╔½Ī▒Ż║

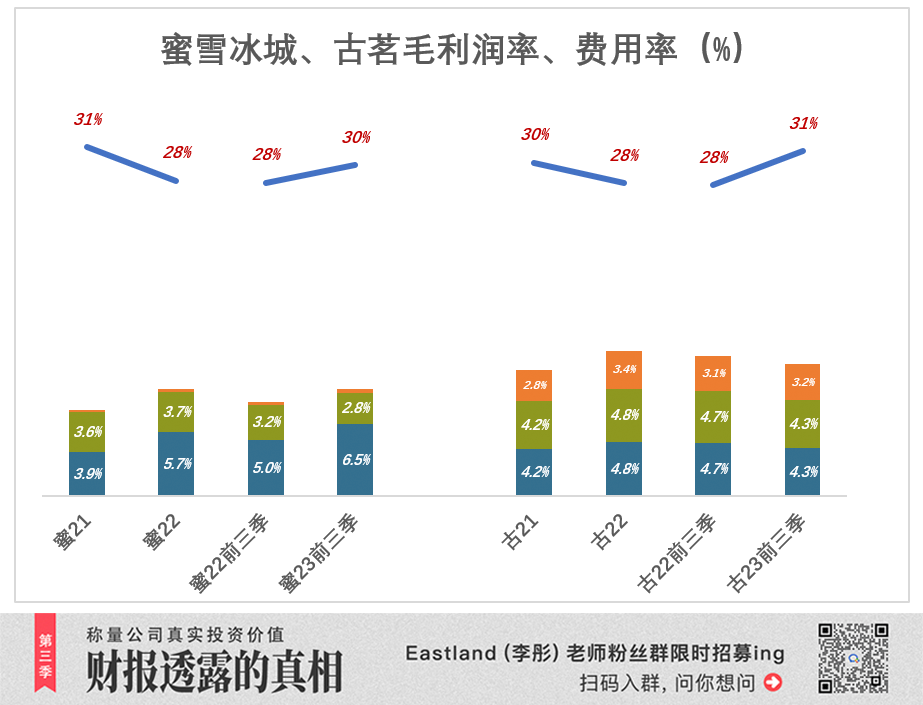

Īż├█č®▒∙│Ū

2021─Ļ├½└¹ØÖ┬╩31.3%Ż¼╩ął÷┘Mė├┬╩3.9%Īóąąš■┘Mė├┬╩3.6%Īóčą░l┘Mė├┬╩āH0.16%Ż¼┐é┘Mė├┬╩7.7%Ż╗

2022─Ļ├½└¹ØÖ┬╩╗ž┬õų┴28.3%Ż¼╩ął÷Īóąąš■┘Mė├┬╩Ęųäeį÷ų┴5.7%Īó3.7%Ż¼┐é┘Mė├┬╩╠ßĖ▀ĄĮ9.6%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼├½└¹ØÖ┬╩29.7%Ż¼┐é┘Mė├┬╩9.6%.ĪŻ

Īż╣┼▄°

2021─Ļ├½└¹ØÖ┬╩30%Ż¼╩ął÷┘Mė├┬╩4.2%Īóąąš■┘Mė├┬╩2.8%Īóčą░l┘Mė├┬╩1.5%Ż¼┐é┘Mė├┬╩8.6%Ż╗

2022─Ļ├½└¹ØÖ┬╩28.1%Ż¼╩ął÷Īóąąš■┘Mė├┬╩Ęųäeį÷ų┴4.8%Īó3.4%Ż¼čą░l┘Mė├┬╩2.1%Ż¼┐é┘Mė├┬╩═╗ŲŲų┴10.3%Ż╗

2023─ĻŪ░╚²╝ŠŻ¼├½└¹ØÖ┬╩31%Ż¼┐é┘Mė├┬╩9.9%ĪŻ

2023─ĻH1─╬讥─▓Ķ┼ż╠Ø×ķė»Ż¼ĻPµI╩Ū╚²┤¾│╔▒Š║Žėŗš╝ĀI╩šĄ─▒╚└²Å─90%ĮĄų┴80%ĪŻ

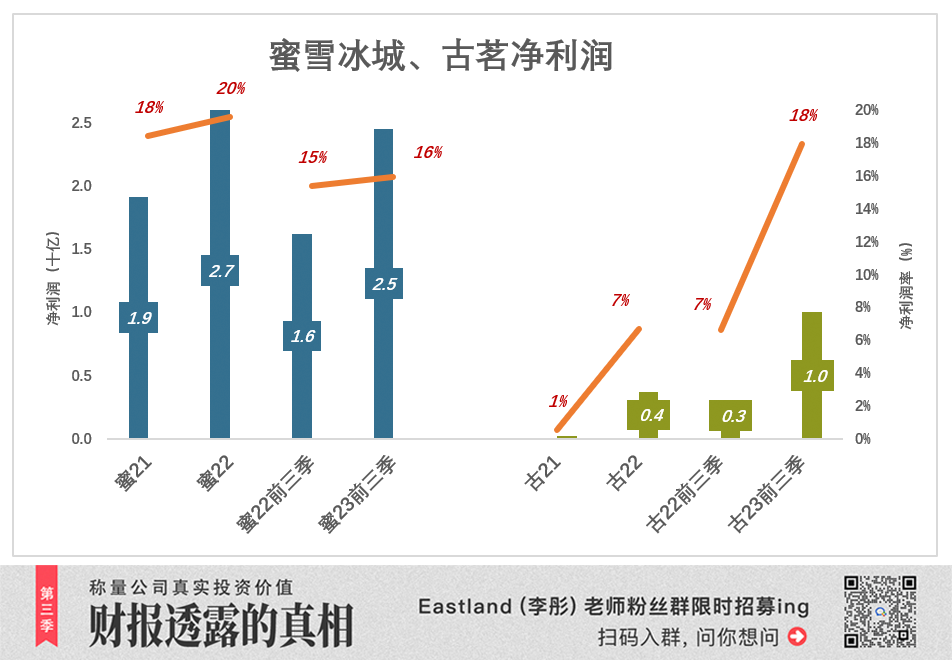

3Ż®ā¶└¹ØÖ

├█č®▒∙│Ūā¶└¹ØÖĘĆųąėą╔²Ż║2021─Ļā¶└¹ØÖ19ā|Ż¼└¹ØÖ┬╩18%Ż╗2022─Ļā¶└¹ØÖ27ā|═¼▒╚į÷ķL39%Ż¼└¹ØÖ┬╩╠ßĖ▀ĄĮ20%Ż╗2023─ĻŪ░╚²╝Šā¶└¹ØÖ25ā|Ż¼═¼▒╚į÷ķL51%Ż¼Ą½└¹ØÖ┬╩╗ž┬õų┴16%ĪŻ

╣┼▄°ęÄ─Ż╗»ė»└¹Å─2023─Ļ▓┼šµš²ķ_╩╝Ī¬Ī¬Ū░╚²╝Šā¶└¹ØÖ10ā|Ż¼└¹ØÖ┬╩18%ĪŻ─▄ʱ│ų└mĪó╔Ž╩ą║¾Ģ■▓╗Ģ■Ī░ūā─śĪ▒ėą┤²ė^▓ņĪŻ

┐éĮYČ°čįŻ¼Å─ķTĄĻöĄ┴┐ĪóĀI╩šęÄ─ŻĪóė»└¹─▄┴”üĒ┐┤Ż¼├█č®▒∙│Ū╩ŪĖ³║├Ą─═Č┘Yś╦Ą─ĪŻ

06

Ī░╝ė├╦/ūįĀIĪ▒╗ņ║Ž─Ż╩Į

╩ņŽż┐¦Ę╚ąąśIĄ─╚╦Žļ▒žų¬Ą└Ż¼ąŪ░═┐╦į┌ųąć°ø]ėą╝ė├╦ĄĻŻ¼╚½▓┐ūįĀIŻ¼Ą½▀@▓╗╩ŪŲõę╗ž×ū„’LĪŻ

Įžų┴2023─Ļ10į┬1╚šŻ©žö─ĻĮY╩°╚šŻ®Ż¼ąŪ░═┐╦į┌╚½Ū“ōĒėą3.8╚fķgķTĄĻŻ¼Ųõųą╝ė├╦ĄĻš╝▒╚×ķ48%ĪŻ▀^═∙╦─éĆžö─ĻŻ¼▀@éĆ▒╚└²╗∙▒Šø]ėąūā╗»ĪŻ

Įžų┴2023žö─Ļ─®Ż¼▒▒├└1.78╚fķgķTĄĻŻ¼ūįĀIĪó╝ė├╦ĄĻĄ─▒╚└²×ķ6:4Ż╗į┌▒▒├└ęį═ŌĄ─2.02╚fķgķTĄĻųąŻ¼╝ė├╦ĄĻš╝▒╚▀_56%ĪŻ

▒▒├└Ż©├└ć°Īó╝ė─├┤¾Ż®╩ŪąŪ░═┐╦░l█EĄ─Ī░┤¾▒ŠĀIĪ▒Ż¼╠ņĢrĪóĄž└¹Īó╚╦║═ŠŃ╝čĪŻ┐╔ęŖŻ¼ Ī░┴∙╦─ķ_Ī▒╩Ū┴ŅąŪ░═┐╦Ī░░▓ą─Ī▒Ą─ūįĀIĄĻĪó╝ė├╦ĄĻ▒╚└²ĪŻę“×ķŻ¼╝ė├╦śIäš├½└¹ØÖ┬╩╩Ū×ķūįĀIśI䚥─5▒ČŻĪŻ©ūóŻ║ūįĀIśIäš├½└¹ØÖ┬╩╝s15%Īó╝ė├╦śIäš├½└¹ØÖ┬╩╝s×ķ75%Ż®

ąŪ░═┐╦▀M╚ļą┬╩ął÷Ą─▀^│╠┐╔ęįÜw╝{×ķĪ░╚²▓Įū▀Ī▒Ī¬Ī¬

Ą┌ę╗▓ĮŻ¼ęį╝ė├╦ĄĻįć╦«Ż╗

Ą┌Č■▓ĮŻ¼╚ń╣¹ī”─┐ś╦╩ął÷ėąą┼ą─ätĖ─×ķęįūįĀI×ķų„Ż¼╔§ų┴╚½▓┐ūįĀIŻ╗

Ą┌╚²▓ĮŻ¼ō±ÖCŽ“ūįĀIĪó╝ė├╦Ī░┴∙╦─ķ_Ī▒Ą─└ĒŽļĀŅæB▀^Č╚Ż¼┤╦ĢrĄ─╝ė├╦ĄĻ┼cįć╦«ĢrĄ─Ī░│§╝ē╝ė├╦ĄĻĪ▒ŽÓ▒╚ėą║▄┤¾╠ß╔²ĪŻ

ąŪ░═┐╦1999─Ļ▀M╚ļųąć°Ż¼2017─ĻūįĀIĪó╝ė├╦ķTĄĻöĄĘųäe×ķ1540ķgĪó1396ķgĪŻ2018─ĻŻ¼ąŪ░═┐╦īóį┌ųąć°Ą─╦∙ėąķTĄĻĖ─×ķūįĀIŻ¼ś╦ųŠų°į┌ųąć°ęčĮøū▀ĄĮĄ┌Č■▓ĮĪŻąŪ░═┐╦╚š▒Šę▓╠Äė┌▀@éĆļAČ╬ĪŻ

2017─Ļ10į┬Ż¼╚ąęķ_│÷Ą┌ę╗ķgūįĀIĄĻŻ¼┤╦Ģręč▀M╚ļųąć°╩ął÷18─ĻĄ─ąŪ░═┐╦į┌ųąć°ōĒėąĮ³3000╝ęķTĄĻŻ©ūįĀIĪó╝ė├╦Ė„░ļŻ®ĪŻ

2019─Ļ╚ąęķ_åó┴╦Ī░┴Ń╩█╗’░ķĪ▒─Ż╩ĮĪŻ╚ąę×ķĪ░┴Ń╩█╗’░ķĪ▒╠ß╣®▀xųĘĪóĄĻ├µįOėŗĪó╬’┴„╝░įŁ▓─┴ŽŻ©╚ń┐¦Ę╚Č╣Īó┼Ż─╠Ą╚Ż®Ż¼▓╗╩š╚Ī╝ė├╦┘MČ°▓╔╚Ī└¹ØÖĘų│╔ĪŻęįūīČ╔▓┐Ęų├½└¹ØÖ×ķ┤·ārŻ¼ōQ╚Ī┴Ń╩█╗’░ķĄ─┘YĮ╝░▒ŠĄž╚╦├}┘Yį┤Ż¼═¼Ģr╣Ø╝sķTĄĻūŌĮ/įOéõš█┼f│╔▒ŠĪŻ

Įžų┴2023─Ļ9į┬─®Ż¼╚ąę1.33╚fķgķTĄĻųąŻ¼ūįĀIĪó╝ė├╦öĄ┴┐Ęųäe×ķ8807ķgĪó4466ķgĪŻ

┐éĮYČ°čįŻ¼ąŪ░═┐╦Īó╚ąęĄ─Ī░ūįĀI/╝ė├╦Ī▒╗ņ║Ž─Ż╩Į╬╗ė┌Įūų╦■ĒöīėŻ╗├█č®▒∙│ŪĪó╣┼▄°Ą─é„Įy╝ė├╦─Ż╩Į╩ŪųąķgīėŻ╗─╬讥─▓ĶĄ─╝āų▒ĀI─Ż╩Įį┌į÷╦┘Īóė»└¹─▄┴”ĘĮ├µŠ∙▓╗š╝ā×ä▌Ż¼╬╗ė┌ĄūīėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį