▓ĮŌžöł¾Ż║ĮŌūxųąć°░┘žøąąśI░lš╣¼FĀŅ

│÷ŲĘ/┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─

ū½╬─/╔Ž╝č

ļSų°Ž¹┘M╩ął÷ų▓Į╗ž┼»Ż¼2023─ĻŻ¼ć°ā╚░┘žøąąśIėŁüĒ│ų└mÅ═╠KĪŻ

Å─Ž¹┘M╩ął÷┐┤Ż¼2023─Ļ×ķĪ░Ž¹┘M╠ßš±─ĻĪ▒Ż¼╩▄ę╗ŽĄ┴ą┤┘Ž¹┘Mš■▓▀Ą─┬õĄžīŹ╩®Ż¼Ž¹┘M╩ął÷│╩¼F£ž║═ą▐Å═æBä▌Ż¼░┤ć°╝ęĮyėŗŠųŽ¹ŽóŻ¼2023─ĻŽ▐Ņ~ęį╔Ž░┘žø┴Ń╩█śIį÷ķL8.8%Ż¼ŽÓī”2022─Ļ9.3%Ą─Ž┬ĮĄŻ¼Å═╠KæBä▌├„’@Ż¼Ą½Ž¹┘MŪ■Ą└ĪóŽ¹┘MŲĘŅÉ╗ųÅ═╚į╚╗¾w¼F│÷▌^┤¾Ą─ĮYśŗąį▓Ņ«ÉĪŻ

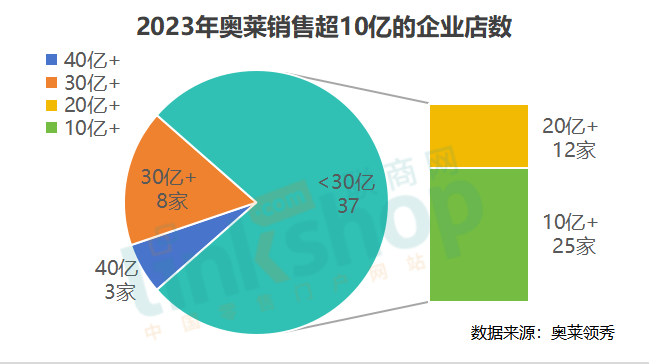

ĪČ┬ō╔╠ŠWĪĘĮ³Ų┌Įyėŗ┴╦46╝ę░┘žø╔Ž╩ą╣½╦ŠśI┐āŪķørŻ¼öĄō■’@╩ŠŻ¼▀@46╝ęŲ¾śIīŹ¼F┐éĀI╩š2525ā|Ż¼═¼▒╚į÷ķL3.9%Ż╗īŹ¼F└¹ØÖ65.9ā|Ż¼═¼▒╚Ž┬ĮĄ0.22%Ż╗ā¶└¹ØÖ┬╩2.61%Ż¼═¼▒╚Ž┬ĮĄ0.07éĆ░┘Ęų³cĪŻ

01

śI┐ā┐é¾w╠ß╔²ųąęÄųąŠž

ė╔ė┌Ė„╝ęŲ¾śIĄ─śIäšĮYśŗėą▓Ņ«ÉŻ¼ęįŽ┬╬ęéāāHÅ─öĄō■╔Ž▀Mąąę╗Č©Ą─Ęų╬÷Ż¼╚½▓┐46╝ęŲ¾śIųąŻ║

1ĪóĀI╩šĘĮ├µ

A.ėą6╝ęŲ¾śIĀI╩š│¼░┘ā|Ż¼┼c2022─ĻŽÓ▒╚Ż¼╗∙▒ŠĀI╩š┼┼├¹Ė±Šųę╗ų┬ĪŻ

B.╣▓ėą31╝ęŲ¾śIĀI╩šīŹ¼Fį÷ķLŻ¼š╝▒╚67.4%Ż╗į÷Ę∙│¼10%ęį╔ŽĄ─17╝ęŻ¼š╝▒╚37%Ż╗ŲõųąąĪ╔╠ŲĘ│ŪĪó╔Ž║Żą┬╩└ĮńĪóīÄ▓©ųą░┘║═ą┬Į«ģR╝╬Ģr┤·Īó╦─╝ęŲ¾śIį÷Ę∙│¼30%Ż¼Ęųäe×ķ48.3%Īó33.39%Īó31.21%║═30.76%ĪŻ

C.15╝ęĀI╩šŽ┬ĮĄŻ¼Ųõųąėč░ó╣╔Ę▌Ž┬ĮĄūŅ×ķć└ųžŻ¼▀_25.94%Ż╗ė└═·Īó╬─ĘÕ╣╔Ę▌Īó║ŻīÄŲż│ŪĪó┤õ╬ó╣╔Ę▌╝░╔“Ļ¢╔╠śI│ŪĮĄĘ∙│¼7%ĪŻ

2Īó└¹ØÖĘĮ├µ

A.36╝ęŲ¾śIīŹ¼Fė»└¹Ż¼š╝▒╚78.3%ĪŻ

B.28╝ęā¶└¹īŹ¼Fį÷ķLŻ¼š╝▒╚61%Ż¼Ūęėą27╝ęį÷Ę∙│¼2╬╗öĄŻ¼š╝▒╚Į³┴∙│╔Ż╗ŲõųąŻ¼Ńyū∙╣╔Ę▌(Ī³2079.1%)Īó└¹ĖŻųąć°(Ī³459.1%)Īó═§Ė«Š«(Ī³264.1%)Īó╔Ž║Żąņ╝ęģR(Ī³207.4%)Īó╬─ĘÕ╣╔Ę▌(Ī³205.3%)╝░ą┬Į«ģR╝╬Ģr┤·(Ī³202.8%)6╝ęŲ¾śIį÷Ę∙│¼200%ĪŻ

C.18╝ę└¹ØÖŽ┬ĮĄŻ¼š╝▒╚39%Ż╗ėą15╝ę└¹ØÖĮĄĘ∙│¼10%Ż¼ųąčļ╔╠ł÷(Ī²534.8%)Īó├»śI╔╠śI(Ī²142.1%)╝░├»śIć°ļH(Ī²85.2%)Īó╣®õN┤¾╝»(Ī²170.7%)╝░░┘┤¾╝»łF(Ī²92.5%)ĮĄĘ∙▌^┤¾ĪŻ

3Īó└¹ØÖ┬╩ĘĮ├µ

A.ŽÓī”ė┌┐é¾w2.6%Ą─ā¶└¹ØÖ┬╩Ż¼ėą26╝ęŲ¾śI└¹ØÖ┬╩│¼▀^▀@ę╗╦«ŲĮĪŻ

B.╠▐│²╔Ž║ŻŠ┼░┘71.87%Ż¼ėą5╝ęŲ¾śI└¹ØÖ┬╩│¼▀^12%Ż¼Ęųäe╩ŪąĪ╔╠ŲĘ│Ū22.68%Īóųą┼d╔╠śI16.54%Īó╔Ž║Żąņ╝ęģR13.88%Īó║ŻīÄŲż│Ū13.71%║═║╝ų▌ĮŌ░┘12.83%ĪŻ

C.š¹¾wė»└¹Ą½└¹ØÖ┬╩Ą═ė┌2%Ą─ėą8╝ęŲ¾śIŻ¼ŲõųąĄ═ė┌1%Ą─ėą2╝ęŻ¼Ęųäe╩ŪÜWüå╝»łF0.27%Ż¼ÅV░┘╣╔Ę▌0.68%ĪŻ

D.╠ØōpŲ¾śI╣▓ėą10╝ęŻ¼Ųõųą╣®õN┤¾╝»ĪóÜqīÜ░┘žøĪó╔“Ļ¢╔╠śI│Ū║═╝č╚A┐ž╣╔Ż¼ŽÓī”Č°čį└¹ØÖ┬╩ć└ųž«É│ŻŻ¼╠Øōp┬╩│¼▀^20%ĪŻ

4ĪóŠC║Ž▒Ē¼F

A.46╝ęŲ¾śIųąŻ¼ėą8╝ęŲ¾śI(═§Ė«Š«ĪóąĪ╔╠ŲĘ│ŪĪóą┬Į«ģR╝╬Ģr┤·Īó└¹ĖŻųąć°Īóęµ├±╝»łFĪóųą┼d╔╠śIĪó╔Ž║Żąņ╝ęģR╝░╔Ž║ŻŠ┼░┘)ĀI╩š╝░ā¶└¹ļp╬╗öĄį÷ķLŪęā¶└¹ØÖ┬╩│¼▀^5%Ż¼š╝▒╚17.4%ĪŻ

B.5╝ęŲ¾śI(├»śIć°ļHĪó┤õ╬ó╣╔Ę▌Īóųąčļ╔╠ł÷Īó╣®õN┤¾╝»╝░╔“Ļ¢╔╠śI│Ū)ā¶└¹×ķžōŪęĀI╩š╝░ā¶└¹ļpļpŽ┬ĮĄŻ¼š╝▒╚10.9%ĪŻ

┐é¾wČ°čįŻ¼░┘žø┴Ń╩█śI│╩¼FÅ═╠KæBä▌Ż¼Ą½Ų¾śIķgĘų╗»╝ė┤¾Ż¼╠ß┘|į÷ą¦│╔×ķą┬ųžą─ĪŻ

02

ŖW╚R─µä▌į÷ķL

ęį╔Ž×ķžöł¾öĄō■Ż¼ī”┤¾ČÓöĄ░┘žøŲ¾śIüĒšfŻ¼ŲņŽ┬Š∙░³└©ČÓĘNśIæBŻ¼ĮY║Ž─Ļł¾╝░═Ō▓┐ą┼ŽóŻ¼ĘųśIæB┐┤Ż║

A.ŖW╚R░ÕēKĮøĀIśI┐ā╗ųÅ═▌^┐ņĪŻę“ķ_Ę┼╩ĮĄ─ĮøĀI┐šķgĪóĖ▀ąįār▒╚Ą─╔╠ŲĘ║═ŠC║ŽĄ─Ž¹┘M¾w“ׯ¼½@Ą├┴╦ÅV┤¾Ž¹┘Mš▀Ą─ŪÓ▓AŻ¼Ė∙ō■ĪČ┬ō╔╠ŠWĪĘ▓╗═Ļ╚½ĮyėŗŻ¼2023─Ļą┬ķ_ŖW╚RĒŚ─┐15éĆŻ¼Ė³×ķųžę¬Ą─╩ŪŻ¼ĪĖą┬═µ╝ęĪ╣ķ_╩╝▓╝ŠųŖW╚RŻ¼öU┤¾ŖW╚RĻćĀIŻ¼╚AØÖĪóą±▌xĪóųą“EĄ╚╩ŪŲõųąĄõą═┤·▒ĒĪŻĖ∙ō■ŖW╚RŅIąŃĄ─öĄō■’@╩ŠŻ¼2023─ĻėąīóĮ³50╝ęŖW╚RĄ─õN╩█Ņ~═╗ŲŲ10ā|į¬┤¾ĻPŻ¼äōįņ┴╦Üv╩Ęą┬Ė▀ĪŻ

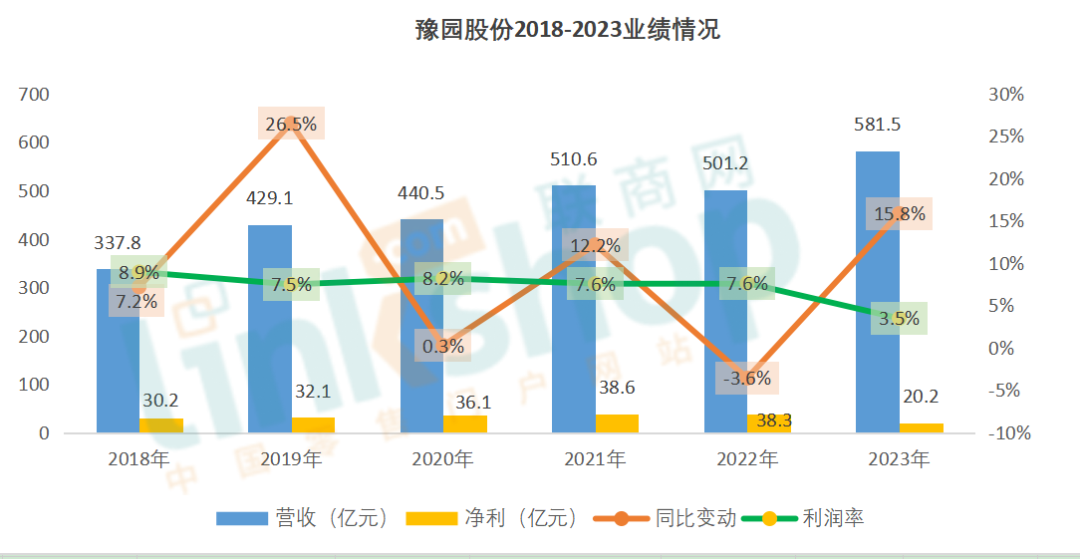

╚ń░┘┬ō╝»łFŻ¼žöł¾’@╩ŠŻ¼ł¾ĖµŲ┌ā╚╚²┤¾║╦ą─śIæBųąŻ¼ŖW╠ž╚R╦╣ĀI╩šį÷Ę∙41.50%Ż¼├½└¹┬╩Ė▀▀_74.84%Ż¼ę╗ų”¬ÜąŃŻ╗╔Ž║ŻŪÓŲųĄ─░┘┬ōŖW╠ž╚R╦╣õN╩█Ņ~│¼▀^┴╦╚š▒Šė∙ĄŅł÷ŖW╠ž╚R╦╣Ż¼│╔×ķüåų▐ŖW╚R─ĻõN╣┌▄ŖŻ╗į┘╚ń═§Ė«Š«ŖW╚RŻ¼2023─Ļę▓īŹ¼F┴╦35.09%Ą─į÷ķLĪŻ

B.┘Å╬’ųąą─░ÕēKĮøĀIśI┐āĘĆ▓Į╗ųÅ═ĪŻū„×ķ╝»ČÓį¬╣”─▄ė┌ę╗¾wĄ─╔·╗ŅĘĮ╩Įųąą─Ż¼┘Å╬’ųąą──▄ē“ØMūŃŽ¹┘Mš▀ą▌ķeĪóŖ╩śĘĪó╔ńĮ╗Īó▓═’ŗĄ╚¾w“×╩ĮąĶŪ¾Ż¼ę▓Ė³ėą▀\ĀI┐šķgŻ¼╚ń░┘┬ō┘Å╬’ųąą─śIæBŻ¼2023─ĻĀI╩šį÷ķL23.7%Ż¼═§Ė«Š«į÷ķL7.69%Ż¼╠ņ║ńį÷ķL22.23%Ż¼ŽÓī”į÷Ę∙ę▓▒╚▌^├„’@ĪŻ

C.╝ā░┘žø░ÕēKĮøĀIśI┐ā╗ųÅ═ŽÓī”ŠÅ┬²ĪŻę“¾w“׹įł÷Š░▌^╔┘Ż¼ĮøĀI─Ż╩ĮŽÓī”å╬ę╗Ż¼░┘žø░ÕēK├µ┼Rę╗Č©Ą─ĮøĀIē║┴”ĪŻ╚ń░┘┬ōŻ¼2023─Ļ░┘žøĀI╩šį÷ķL11.1%Ż¼ŽÓī”ŖW╚R║═┘Å╬’ųąą─üĒšfĄ═║▄ČÓŻ¼═§Ė«Š«░┘žøśIæBį÷ķL6.6%Īó╠ņ║ńį÷ķL8.32%Īó├»śIį÷ķL3.89%Īó┤¾╔╠į÷ķL1.8%Ż¼ŽÓī”š¹¾wüĒšfŻ¼Ę∙Č╚Č╝▓╗Ė▀ĪŻ

03

ČÓųž┤ļ╩®ų¦│ųśI┐ā╠ß╔²

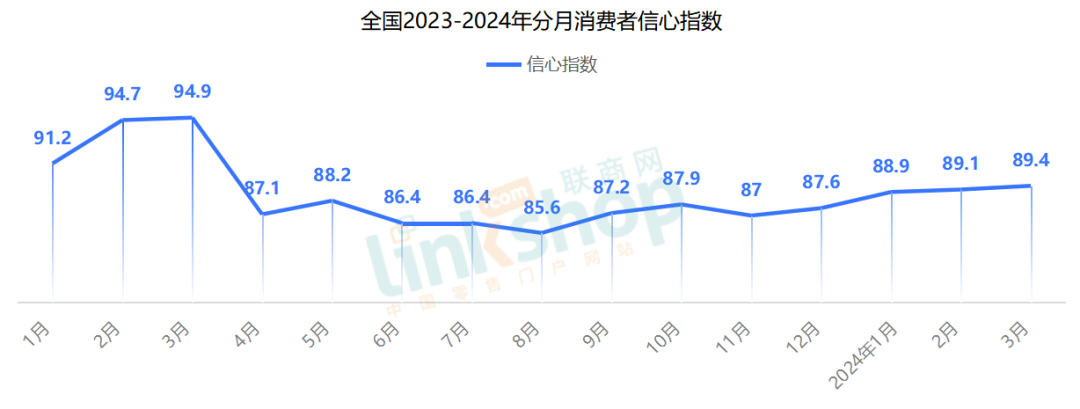

ŠC║Žęį╔ŽöĄō■Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼░┘žøąąśI┐é¾wĘĆųąėą▀MĪŻöĄō■╩ŪŲ¾śIĮøĀI£■║¾ąįĄ─¾w¼FŻ¼2023─ĻŻ¼į┌Ž¹┘M▓╗öÓĘų╗»ĪóĘųīėĄ─ŪķørŽ┬Ż¼░┘žøę▓├µ┼Rų°║▄ČÓ╠¶æĪŻ

Ż©1Ż®╔╠śI├µĘeŽÓī”▀^╩ŻžĮ┤²│ų└mąįęÄäØäōą┬

ļm╚╗ĮøØ·į┌Å═╠KŻ¼Ą½ųąć°ĮøØ·Ą─═ŌŽ“ąį╚įėą│ų└mē║┴”Ż¼ā╚▓┐é„Įy«a─▄▀^╩Ż╝░ą┬äė─▄╚į╚╗▓╗ūŃŻ¼ĮøØ·┤¾čŁŁhĄ─ā╚▓┐ä▌─▄╚įį┌▓╗öÓĘeąŅĪŻ

2023─Ļ┐é¾w╚½ć°Ž¹┘Mš▀ą┼ą─┐é¾w╚į╠Äį┌▌^Ą═Ą─╦«ŲĮŻ║

ō■ĪČ┬ō╔╠ŠWĪĘĮyėŗŻ¼2021─Ļ╚½ć°ą┬į÷├µĘe2╚fĘĮęį╔ŽĄ─╔╠śIĒŚ─┐510éĆŻ¼2022─Ļ359éĆŻ¼2023─Ļ380éĆĪŻ▀@ą®ą┬┼f╔╠śI╝ė╔ŽŽ¹┘Mą┼ą─▓╗ūŃŻ¼╔╠śI┐šõü┬╩╚įŠėĖ▀ĪŻ

ėąöĄō■’@╩ŠŻ¼2021─ĻŻ¼╚½ć°20éĆę╗Č■ŠĆ│Ū╩ą┘Å╬’ųąą─Ą─ŲĮŠ∙┐šų├┬╩×ķ9.0%Ż¼2022─Ļ╚½ć°9┤¾ųž³c│Ū╩ą┘Å╬’ųąą─Ą─┐šų├┬╩│¼▀^10%Ż¼2023─ĻŻ¼╚½ć°ųž³c24│Ū┘Å╬’ųąą─Ą─ŲĮŠ∙┐šų├┬╩×ķ9.06%Ż¼┴Ēę╗Ę▌ł¾Ėµ╠ߥĮŻ¼ę╗Č■ŠĆ│Ū╩ą┘Å╬’ųąą─Ą─ŲĮŠ∙┐šų├┬╩×ķ10.81%Ż¼▀@ą®öĄō■▌^ę▀ŪķŪ░ėą╦∙Ė─╔ŲŻ¼Ą½╚į╬┤▀_ĄĮę▀Ū░Ą─Ą═╦«ŲĮ6.1%ĪŻ

ļSų°Ė³┤¾ĪóĖ³ą┬Ą─ŠC║Ž¾w▓╗öÓ═Ų│÷Ż¼ŽÓ«öČÓĄ─┤µ┴┐ĘŪś╦╔╠śIĪó¤o╠ž╔½╔╠śI├µ┼R╚╦┴„▓╗ūŃĪóŲĘ┼Ų═╦ūŌ╝░Ė▀Ų½śŪīė┤¾┴┐┐šų├Ą─ŪķørŻ╗įSČÓ│Ū╩ąėąŽÓ«öČÓĄ─┐šų├╬’śIŻ¼ąĶę¬ųžą┬▒P╗ŅĪŻ

Ż©2Ż®ĮøĀI═¼┘|╗»╚įžĮ┤²ŲŲŠų

▓╗╣▄╩Ū░┘žø▀Ć╩Ū┘Å╬’ųąą─Ż¼▓═’ŗĪóā║═»Ŗ╩śĘśIæB╝░ą▌ķeśIæBį°Įø╩Ū░┘┘Åšą╔╠Ą─ų„ĮŪŻ¼Į³─Ļą┬─▄į┤Ų¹▄ćĪóČ■┤╬į¬╔╠śIĪóć°│▒╝░╩ūĄĻĖ┼─ŅĄ╚ėų│╔═¼ĘNų„Ņ}Ż¼┘Å╬’ųąą─Ą─śIæB╝░ŲĘ┼ŲĮM║Ž├µ┼R│ų└mĖ³ą┬Ą─╠¶æŻ¼ĮøĀI═¼┘|╗»╚įžĮ┤²ŲŲŠųĪŻ

ī”║▄ČÓųąąĪą═┘Å╬’ųąą─╗“é„Įy░┘žøŲ¾śIüĒųvŻ¼╝ė╔Ž╬’śIÜv╩ĘŠųŽ▐Ż¼š¹¾wš{Ė─ą¦╣¹┐╔─▄Ģ■┤“š█┐█Ż¼ąąśI─┐Ū░Ė┼─Ņąį┐šķgėąŽ▐Ż¼Ģr╔ąĪó│▒┴„Īó╔ńĮ╗Īóą▌ķeĄ╚Ė┼─ŅĘ║╗»Ż¼ŽÓ«öČÓĄ─╔╠śI¾wŻ¼╝┤╩╣ėąļAČ╬ąįĄ─Č©╬╗═╗ŲŲŻ¼ę▓▀ĆĢ■├µ┼R▀B└mąįäōą┬╠¶æĪŻ

Ż©3Ż®Ž¹┘MĘųīėžĮ┤²▀B└mąįł÷Š░▀\ĀI

į┌ĮøØ·┤¾ä▌Ž┬Ż¼└ĒąįŽ¹┘MĪóŽ¹┘MĮĄ╝ē│╔×ķįŁ╔·Ž¹┘MĮYśŗųąĄ─ųžę¬┴”┴┐Ż¼Ž¹┘MąĶŪ¾Ģ■▀Mę╗▓Į¾w¼FĘųīėĘų╝ēČÓśė╗»Ż¼ĮøĀI│╔▒ŠĢ■│ų└m╔ŽØqŻ¼ī”Ų¾śIĀIõNĄ─ROI╠¶æĖ³┤¾Ż¼ī”░┘┘Å▀\ĀIüĒšfŻ¼žĮĒÜ═©▀^Ė³×ķŠ½£╩ėąą¦ĄžĀIõN╝░Ģ■åTĘ■äš╩ųČ╬Ż¼╝ėÅŖŽ¹┘MČ┤▓ņ╝░ł÷Š░▀\ĀIŻ¼Å─Č°╠ß╔²śI┐āĪŻ

ī”ąąśIüĒšfŻ¼ą╬ä▌╩Ū╠¶æę▓╩ŪÖCĢ■Ż¼═¼┘|╗»╩Ū├¼Č▄Ą½ę▓╩Ū╗∙ĄAŻ¼2023─ĻŻ¼░┘┘ÅąąśIę▓═©▀^ę╗ŽĄ┴ąäėū„Ż¼▓╗öÓį┌═ŲäėśI┐ā╠ß╔²Ż║

Ż©1Ż®Š█Į╣ą┬Ž¹┘MĪóą┬ł÷Š░Īóą┬äė─▄Ż¼│ų└m╔Ņ╗»▐Dą═ĪŻ╝ėÅŖ╔╠śI─Ż╩Į╝░┐šķgäōą┬Ż¼ŽÓ«öČÓĄ─┘Å╬’ųąą─į┌ł÷Š░įOėŗĪóśIæBĮM║ŽĪóŲĘ┼ŲĮM║ŽĄ╚ĘĮ├µķ_š╣į┘Č©╬╗Ė─įņ╣żū„ĪŻ│ų└mā×╗»Ī░│įūĪąąĪóė╬┘ÅŖ╩Ī▒Ą─╔·æB┬ō├╦Ż¼ŲõųąūŅ×ķ║╦ą─Ą─ĘĮ├µŻ¼╩ŪÅ─Ī░┤¾Č°╚½Ī▒║═Ė▀┤¾╔ŽĄ─Č©╬╗Ż¼▐DŽ“Š█Į╣─┐ś╦┐═╚║Īó╠Į╦„▓Ņ«É╗»äōą┬░lš╣Ą─┬ĘÅĮŻ¼Ī░╔ńĮ╗Š█ł÷Ī▒ĪóĪ░─Ļ▌p┴”Ī▒ĪóĪ░╬─┬├╔╠╚┌║ŽĪ▒Ą╚ĻPµIį~ŅlŅl│÷¼FĪŻ

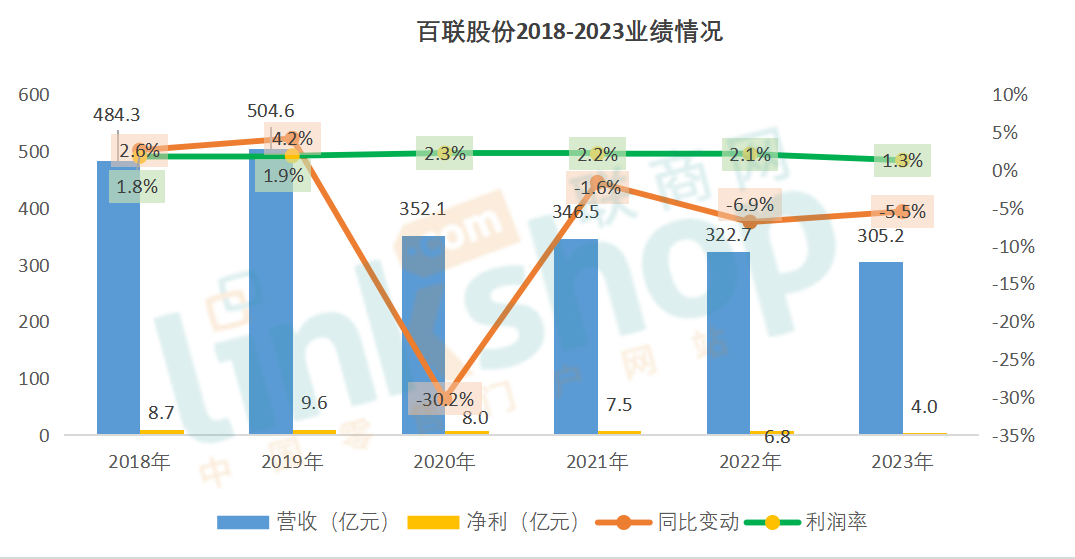

╚ń░┘┬ōZXäō╚żł÷ķ_äō┴╦╬ęć°Č■┤╬į¬╔╠śIŽ¹┘Mą┬śIæBŻ¼░┘┬ō╬„Į╝┘Å╬’ųąą─Ż¼ęįĪ░│¼╝ē╔ńģ^─▄┴┐ł÷Ī▒├³├¹Ż¼äōą┬Ī░╔╠śI+╔ńģ^Ī▒┐šķg«aŲĘŻ╗▀Ć░³└©├ŌČÉśI䚯¼╚ń═§Ė«Š«Ż¼╚½─Ļ╣▓ķ_įO6╝ęŠĆŽ┬├ŌČÉĄĻĄ╚ĪŻ

░┘┬ōZXäō╚żł÷

Ż©2Ż®╚š│Ż╝ė┤¾┴╦╔ńĮ╗ĪóŖ╩śĘĪóą▌ķeĄ╚╔·╗ŅĘĮ╩ĮĘĮ├µĄ─ā╚╚▌▀\ĀIĪŻ═©▀^ę²╚ļ╦ćš╣Īóč▌╦ćĪóäōęŌĢ°ĄĻĪó┤¾ą═äĪł÷ĪóČ■┤╬į¬Įųģ^Ą╚Ż¼═©▀^ą┬ŲĘ╩ūąŃĪó╦ćągš╣Īó궜ĘĢ■Īó├└╩│╣ØĪó“Tąą╣ØĪóų„Ņ}╩ą╝»Īó│Ū╩ą╣½ęµ╗ŅäėĄ╚╬─╗»╗ŅäėŻ¼ĮŌµiČÓį¬╔·╗ŅŽ¹┘MĘĮ╩ĮŻ¼ėąą“═Ųäėųž³cĒŚ─┐╠ß╔²Ż¼╠žäeį┌ę²╚ļ╩ūĄĻ╝░Ģr╔ą╗źäėĘĮ├µŻ¼äėū„├„’@ĪŻ

Ż©3Ż®ā×╗»┘Y«aą¦┬╩Ż¼▌p┘Y«aäėū„ŅlĘ▒ĪŻ╚ń╔Ž║Ż░┘┬ōŻ¼╣½╦ŠĘeśOĒææ¬╔Ž║Ż╩ąĪ░REITs20ŚlĪ▒š■▓▀╠¢š┘Ż¼═Ų▀M╣½─╝REITsŽÓĻP╣żū„Ż¼ĘĆ▓Į═Ų▀M┘Y«aūC╚»╗»Ż╗╚ńųž░┘Ż¼▓╗öÓ═Ų▀M«aśIĮYśŗā×╗»Ż¼ŪÕ└Ē▒P╗ŅĄ═ą¦¤oą¦┘Y«aŻ¼▐Dūī╩╦ęµ┘|Öz╣╔ÖÓŻ¼═Ļ│╔ĄŪ┐Ą┐┌Ū╗╔Ž╩ąŻ¼īŹ¼F┘Y«aūC╚»╗»ĪŻ

Ż©4Ż®╔Ņ╗»╣®æ¬µ£¾wŽĄĮ©įOŻ¼╝ż░lā╚╔·äė┴”ĪŻ═©▀^ŲĘ┼ŲöU╚▌Īóą╬Ž¾╔²╝ēĪó╩ūĄĻĮøØ·ĪóŠ█╝»║╦ą─ŲĘŅÉĄ╚ĘĮ╩ĮŻ¼╠ß╔²╔╠¾wą¦┬╩ĪŻ╚ń═§Ė«Š«Ż¼ų„śIķTĄĻ╚½─Ļ╣▓š{š¹6041éĆŲĘ┼ŲŻ¼ą┬▀M2601éĆŲĘ┼ŲŻ¼441éĆ╩ūĄĻŲĘ┼ŲŻ¼▓╗öÓ¤©ą┬ĮøĀIā╚╚▌Ż¼ėąą¦Š█┐═ę²┴„Ż╗╚ń░┘┬ōJBPŲĘ┼ŲöĄ┴┐131éĆŻ¼ęįć°ļH├¹ŲĘęįę╗ŠĆ╔▌├¹ŲĘ×ķų„Ż¼ę▓į┌ų°┴”ʧ╗»Ž╚õhĪóĢr╔ąĪóŁh▒ŻĄ╚įOėŗĖ┼─Ņ╝░Ū░čž╦ćąg└Ē─ŅĄ─Ģr╔ą╩ūĄĻĪó┘I╩ųĄĻĪŻ

Ż©5Ż®╠ß╔²öĄūų╗»▀\ĀI─▄┴”ĪŻöĄųŪ╗»┘x─▄═Ų▀M╔╠ŲĘĪóĢ■åTĪóŪ■Ą└ĪóĀIõN╚┌║ŽŻ¼ų¦│ųČÓśIæBĪóČÓķTĄĻĮ╗ęūĪóČÓł÷Š░Ą─öĄō■Įyėŗ┼cśIäšĘų░lŻ¼īŹ¼FŠĆ╔ŽŠĆŽ┬ļpŚ½▀\ĀIĪŻ╚ń╠ņ║ń╣╔Ę▌Ż¼═©▀^╚½ė“┴„┴┐Š½£╩½@┐═Ż¼ĮY║ŽąĪ│╠ą“+Ų¾╬óŻ¼īŹ¼F╔ŅČ╚µ£ĮėĪŻ

┐é¾wČ°čįŻ¼░┘žøąąśIĄ─Ė„ĘN╠Į╦„Ż¼Ęe└█┴╦ŲĘ┼Ų╗»ĪóöĄūų╗»ĪóīŻśI╗»ĪóųŪ╗█╗»▀\ĀI─▄┴”Ż¼ę▓Ģ■×ķąąśI╬┤üĒĄ─│ų└m╠ß╔²Ż¼ĄņČ©╗∙ĄAĪŻ

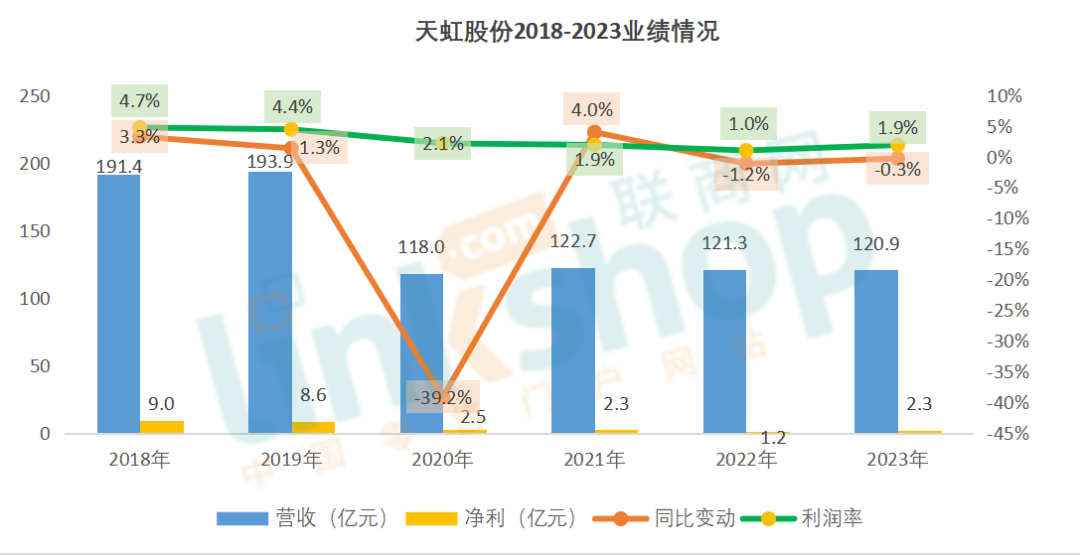

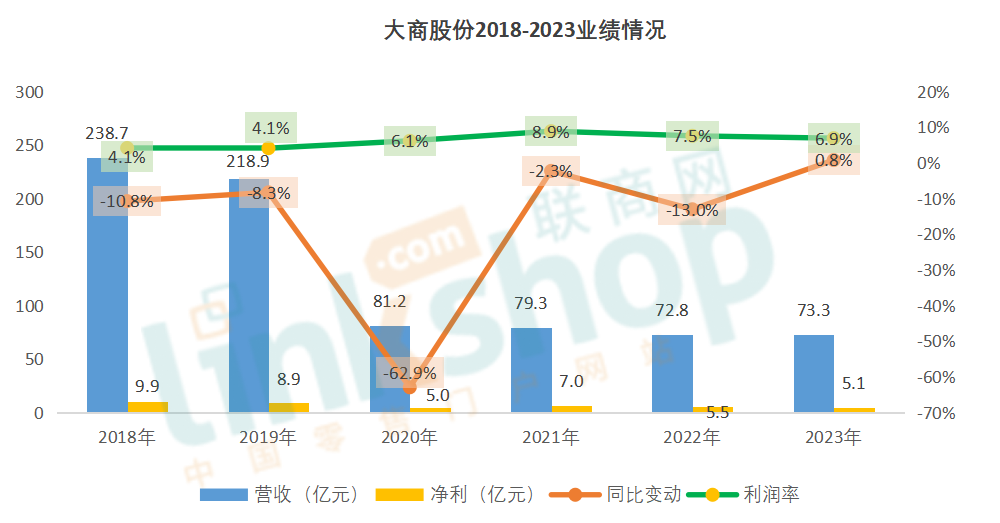

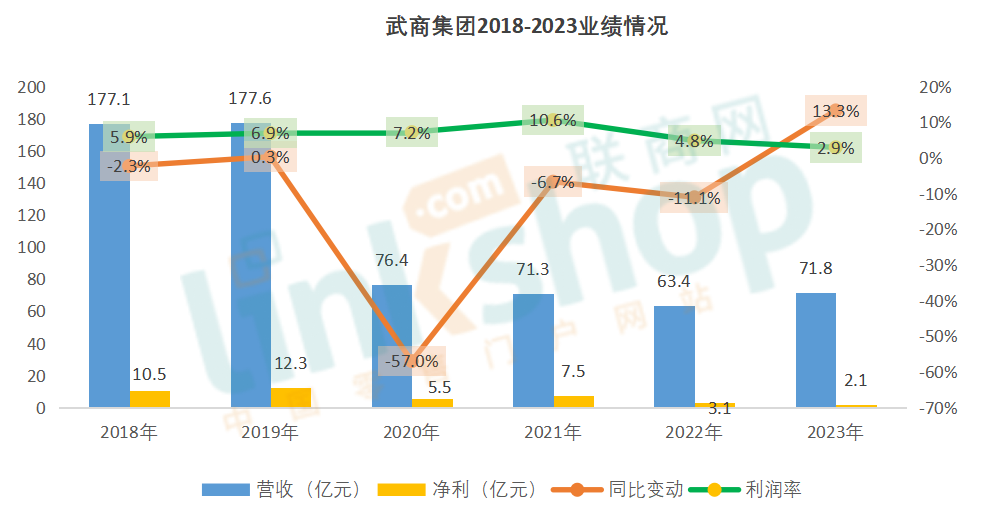

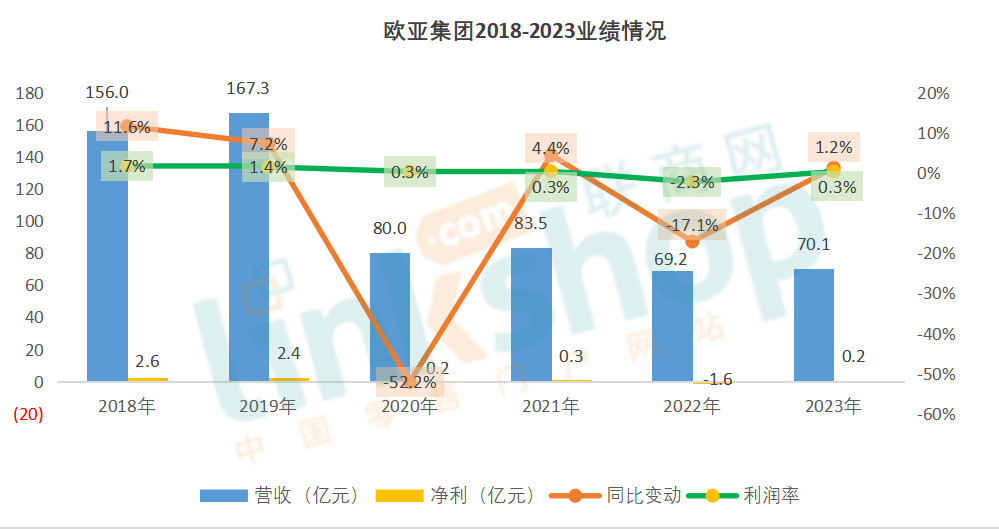

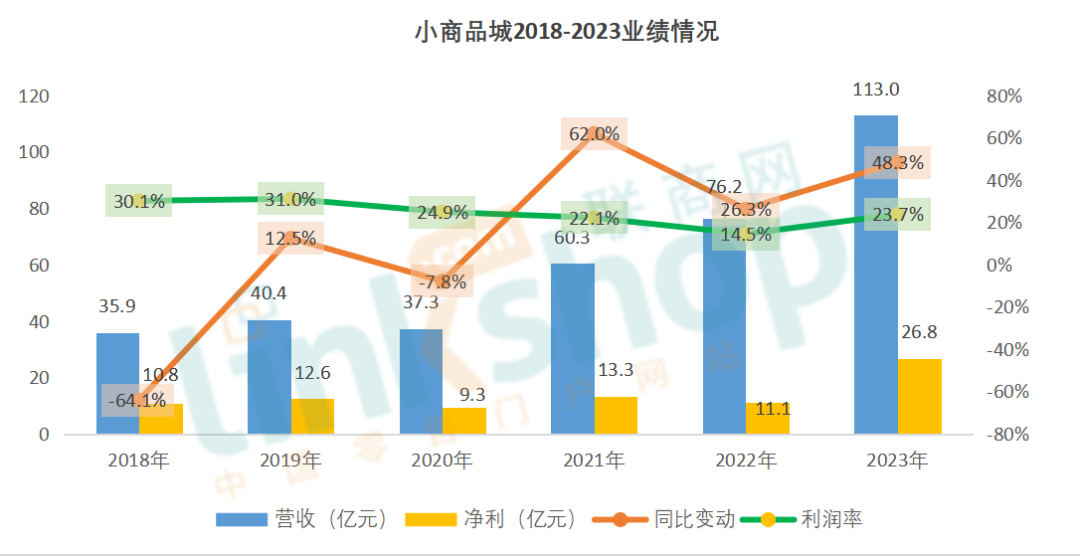

ĖĮŻ║ų„ę¬░┘žø╔Ž╩ą╣½╦Š2018-2023śI┐āŪķør

░┘┬ō╣╔Ę▌

įźł@╣╔Ę▌

╠ņ║ń╣╔Ę▌

═§Ė«Š«

┤¾╔╠╣╔Ę▌

╬õ╔╠╝»łF

░l▒Ēįušō

ĄŪõø | ūóāį