2023─Ļųąć°(gu©«)┴Ń╩█╔Ž╩ąŲ¾śI(y©©)ĀI(y©¬ng)╩š┼┼ąą░±Ż³┬ō(li©ón)╔╠öĄ(sh©┤)ō■(j©┤)

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─

ū½╬─/╔Ž╝č

2023─ĻŻ¼ū„×ķę▀Ūķķ_(k©Īi)Ę┼║¾Ą─╩ū─ĻŻ¼┴Ń╩█š¹¾wųØu╗ž┼»Ż¼Ė„śI(y©©)æB(t©żi)├µ┼R▓╗═¼Ą─▀xō±║═╠¶æ(zh©żn)ĪŻ

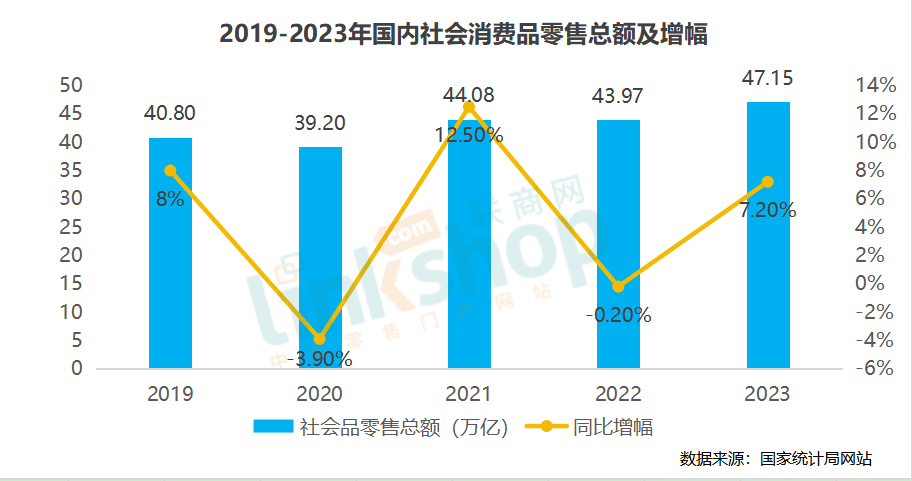

░┤ššć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)Ż¼2023╚½─Ļ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~47.15╚f(w©żn)ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL(zh©Żng)7.2%Ż¼ūŅĮKŽ¹┘M(f©©i)ų¦│÷ī”(du©¼)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─žĢ½I(xi©żn)┬╩×ķ82.5%ĪŻ

Ż©1Ż®░┤Ž¹┘M(f©©i)ŅÉą═ĘųŻ║1-12į┬Ż¼╔╠ŲĘ┴Ń╩█Ņ~41.86╚f(w©żn)ā|į¬Ż¼į÷ķL(zh©Żng)5.8%Ż╗▓═’ŗ╩š╚ļ5.29╚f(w©żn)ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)20.4%Ż╗Šė├±╚╦Š∙Ę■äš(w©┤)ąįŽ¹┘M(f©©i)ų¦│÷į÷ķL(zh©Żng)14.4%Ż¼š╝╚╦Š∙Ž¹┘M(f©©i)ų¦│÷▒╚ųž▀_(d©ó)45.2%Ż¼▒╚╔Ž─Ļ╠ßĖ▀2.0éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗Ę■äš(w©┤)┴Ń╩█Ņ~į÷ķL(zh©Żng)20.0%Ż¼į÷╦┘▒╚╔╠ŲĘ┴Ń╩█Ņ~Ė▀14.2éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Ż©2Ż®░┤Ū■Ą└ĘųŻ║1-12į┬╚½ć°(gu©«)ŠW(w©Żng)╔Ž┴Ń╩█Ņ~15.43╚f(w©żn)ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)11.0%Ż¼ŲõųąīŹ(sh©¬)╬’╔╠ŲĘŠW(w©Żng)╔Ž┴Ń╩█Ņ~13.02╚f(w©żn)ā|į¬Ż¼į÷ķL(zh©Żng)8.4%Ż¼š╝╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~▒╚ųž▀_(d©ó)27.6%ĪŻ

Ż©3Ż®īŹ(sh©¬)¾w┴Ń╩█ĘĮ├µŻ║Ž▐Ņ~ęį╔Ž┴Ń╩█śI(y©©)å╬╬╗ųąŻ¼░┘žøĄĻĪó▒Ń└¹ĄĻĪóīŻśI(y©©)ĄĻĪóŲĘ┼ŲīŻ┘u(m©żi)ĄĻ┴Ń╩█Ņ~═¼▒╚Ęųäeį÷ķL(zh©Żng)8.8%Īó7.5%Īó4.9%║═4.5%Ż¼│¼╩ąŽ┬ĮĄ0.4%ĪŻ

Å─┐é¾wą╬ä▌(sh©¼)┐┤Ż¼īŹ(sh©¬)¾w┴Ń╩█▀Ćį┌╗ųÅ═(f©┤)ų«ųąŻ¼š¹¾wŽ¹┘M(f©©i)╩ął÷(ch©Żng)äė(d©░ng)─▄╚į╚╗▓╗ūŃŻ¼š¹¾wŽ¹┘M(f©©i)ĮĄ╝ē(j©¬)╝░ĘųīėæB(t©żi)ä▌(sh©¼)├„’@Ż¼═Č╔õĄĮ┴Ń╩█ŅI(l©½ng)ė“Ż¼╔╠ŲĘõN╩█į÷Ę∙ŽÓī”(du©¼)▌^Ą═Ż¼ąąśI(y©©)¾w¼F(xi©żn)│÷├„’@Ą─Ęų╗»┌ģä▌(sh©¼)ĪŻ

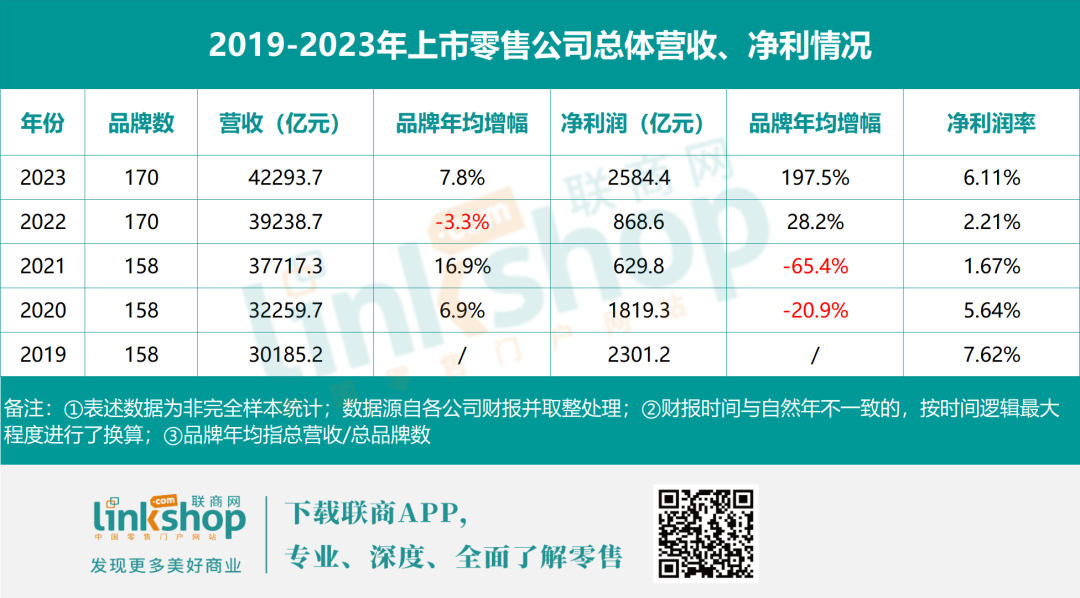

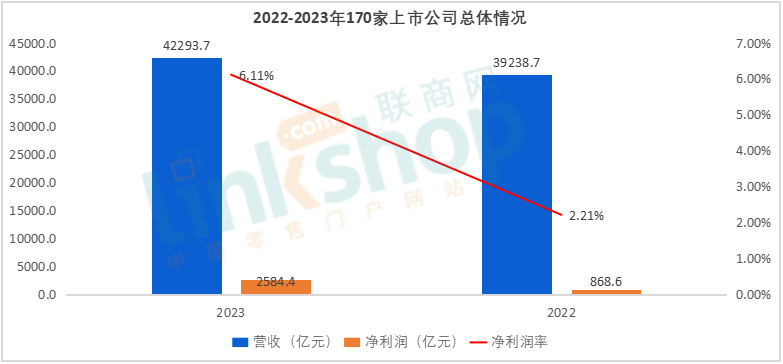

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ170╝ę╔Ž╩ą┴Ń╩█╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š42293.7ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)7.8%Ż╗ā¶└¹ØÖ(r©┤n)2584.4ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)197.5%Ż╗ā¶└¹ØÖ(r©┤n)┬╩×ķ6.11%Ż¼═¼▒╚╠ß╔²3.9éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼└¹ØÖ(r©┤n)ā×(y©Łu)╗»▒Ē¼F(xi©żn)├„’@ĪŻ(╬──®ĖĮĪČ2023─Ļųąć°(gu©«)┴Ń╩█╔Ž╩ąŲ¾śI(y©©)ĀI(y©¬ng)╩š┼┼ąą░±ĪĘ═Ļš¹░µ)

01

š¹¾wŪķørĘų╬÷

×ķ┴╦▒Ńė┌▒╚▌^Ż¼2023─Ļ╬ęéā┼c2022─Ļ═¼┐┌ÅĮ▓╔╝»┴╦170╝ęŲ¾śI(y©©)║═ŲĘ┼ŲŻ╗ŽÓ▒╚2022─Ļ░±å╬Ż¼╠▐│²┴╦ęč/öM═╦╩ąĄ─Ż¼░³└©╦čė┌╠žĪóÉ█(©żi)ĄŽĀ¢Īó▒▒Š®│ŪÓl(xi©Īng)Īó┘F╚╦°B(ni©Żo)Īó║ĻłDĖ▀┐Ų║═Į·Ś╔╠┘Q(m©żo)Ż¼═¼Ģr(sh©¬)Ż¼ą┬į÷10╝ęĪŻ

1ĪóĖ„─Ļśė▒Š╝░śI(y©©)┐ā(j©®)ŪķørŻ║▓©š█║¾╔ŽōP(y©óng)

Å─Ė„─Ļ┐é▒P(p©ón)Ūķør┐┤Ż¼śė▒ŠŲ¾śI(y©©)į┌ĀI(y©¬ng)╩šĘĮ├µ▓╗öÓį÷ķL(zh©Żng)Ż¼└¹ØÖ(r©┤n)Įø(j©®ng)Üvā╔─ĻČ╚▓©š█Ż¼2023─Ļ╗ž╔²æB(t©żi)ä▌(sh©¼)├„’@ĪŻ

2Īó2022-2023─ĻČ╚Ūķør▒╚▌^Ż║śI(y©©)┐ā(j©®)Ė─╔ŲŻ¼└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)Ė³×ķ├„’@

Å─╔ŽłD┐╔ęŖ(ji©żn)Ż¼170╝ę╔Ž╩ą╣½╦Šš¹¾wĀI(y©¬ng)╩š║═└¹ØÖ(r©┤n)ļpŽ“į÷ķL(zh©Żng)Ż¼└¹ØÖ(r©┤n)╠ß╔²Ę∙Č╚Ė³┤¾Ż╗═¼┐┌ÅĮĀI(y©¬ng)╩š4.23╚f(w©żn)ā|Ż¼į÷ķL(zh©Żng)7.8%Ż╗└¹ØÖ(r©┤n)0.26╚f(w©żn)ā|Ż¼į÷ķL(zh©Żng)197.5%Ż╗└¹ØÖ(r©┤n)┬╩6.11%Ż¼╠ß╔²3.9éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼┐é¾wÅ═(f©┤)╠KæB(t©żi)ä▌(sh©¼)├„’@ĪŻ

▓╗▀^(gu©░)Ż¼▀M(j©¼n)ę╗▓ĮĘų╬÷öĄ(sh©┤)ō■(j©┤)┐┤Ż¼170╝ę╔Ž╩ą╣½╦Šę▓ėą├„’@Ą─Ęų╗»Ż¼╬ęéā░č╚½▓┐170╝ę╔Ž╩ą╣½╦ŠĘų│╔ė»└¹Ų¾śI(y©©)ĮM║═╠ØōpŲ¾śI(y©©)ĮMā╔▓┐ĘųŻ¼┐é¾wŪķør╚ńŽ┬Ż║

Å─╔Ž▒ĒöĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤ĄĮŻ║

AĪóė»└¹Ų¾śI(y©©)ĮMŲ¾śI(y©©)öĄ(sh©┤)ė╔2022─ĻĄ─102╝ęį÷╝ėĄĮ124╝ęŻ¼ė╔╠Ø▐D(zhu©Żn)ė»Ų¾śI(y©©)22╝ęĪŻ

BĪóė»└¹Ų¾śI(y©©)ĮMĀI(y©¬ng)╩š║Žėŗ(j©¼)į÷╝ė19.2%Ż¼ā¶└¹į÷╝ė106.3%Ż¼└¹ØÖ(r©┤n)┬╩7.48%Ż¼╠ß╔²3.16éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

CĪó╠ØōpŲ¾śI(y©©)ĮMĀI(y©¬ng)╩šŽ┬ĮĄ45.5%Ż¼└¹ØÖ(r©┤n)į÷ķL(zh©Żng)43.9%Ż¼Ą½ā¶└¹ØÖ(r©┤n)┬╩Ž┬ĮĄ0.22éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Å─Ų¾śI(y©©)ŲĘ┼ŲŲĮŠ∙ŪķørüĒ(l©ói)┐┤Ż¼ė»└¹ąįŲ¾śI(y©©)▓╗╣▄╩ŪĀI(y©¬ng)╩š▀Ć╩Ūā¶└¹Ż¼▒Ē¼F(xi©żn)Č╝ā×(y©Łu)ė┌╠ØōpŲ¾śI(y©©)Ż¼┐é¾w¾w¼F(xi©żn)│÷ė»└¹Ų¾śI(y©©)įĮüĒ(l©ói)įĮ║├Ż¼╠ØōpŲ¾śI(y©©)įĮüĒ(l©ói)įĮ▓ŅĄ─Šų├µĪŻ

3ĪóÅ─ŲĘ┼ŲöĄ(sh©┤)╔Ž┐┤Ż║┴∙│╔Ų¾śI(y©©)ĀI(y©¬ng)╩šį÷ķL(zh©Żng)Ż¼Ų▀│╔Ų¾śI(y©©)ė»└¹▓óŪęīŹ(sh©¬)¼F(xi©żn)ā¶└¹į÷ķL(zh©Żng)Ż¼╬Õ│╔Ą─Ų¾śI(y©©)ĀI(y©¬ng)╩šā¶└¹ļpļpį÷ķL(zh©Żng)ĪŻ

170╝ę╔Ž╩ąŲ¾śI(y©©)ųąŻ║

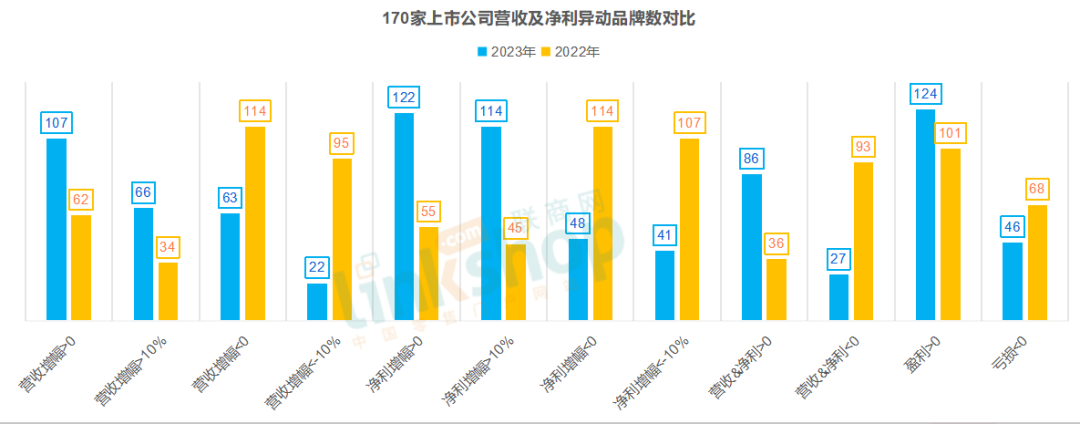

AĪóĀI(y©¬ng)╩šį÷Ę∙ĘĮ├µŻ¼ėą107╝ęĀI(y©¬ng)╩šīŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼š╝▒╚62.9%Ż¼ŽÓī”(du©¼)2022─ĻČ╚62╝ęš╝▒╚36.5%ėą┤¾Ę∙╠ß╔²ĪŻ

BĪóā¶└¹į÷Ę∙ĘĮ├µŻ¼ėą122╝ęā¶└¹īŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼š╝▒╚71.8%Ż¼ŽÓī”(du©¼)2022─ĻČ╚55╝ęš╝▒╚32.4%═¼śėėą┤¾Ę∙į÷ķL(zh©Żng)ĪŻ

CĪóė»╠ØĘĮ├µŻ¼124╝ęė»└¹Ż¼š╝▒╚72.9%Ż¼Č°2022─Ļätėą101╝ęė»└¹Ż¼š╝▒╚59.4%Ż╗ėą46╝ę│÷¼F(xi©żn)╠ØōpŻ¼š╝▒╚27.1%Ż╗2022─Ļī”(du©¼)æ¬(y©®ng)Ą─öĄ(sh©┤)ūų╩Ū68╝ęŻ¼š╝▒╚40%ĪŻ

ŽÓī”(du©¼)Č°čįŻ¼2023─Ļ?du©¼)I╩šį÷ķL(zh©Żng)Ą─Ų¾śI(y©©)ČÓ│÷45╝ęŻ¼Č°└¹ØÖ(r©┤n)į÷ķL(zh©Żng)Ą─Ų¾śI(y©©)ČÓ│÷67╝ęŻ¼╔Ž╩ą╣½╦Šš¹¾w│╩¼F(xi©żn)│÷▌^ÅŖ(qi©óng)Ą──ĻČ╚ė»└¹ā×(y©Łu)╗»Ą─Šų├µĪŻ

4ĪóĖ„śI(y©©)æB(t©żi)┐é¾wŪķør

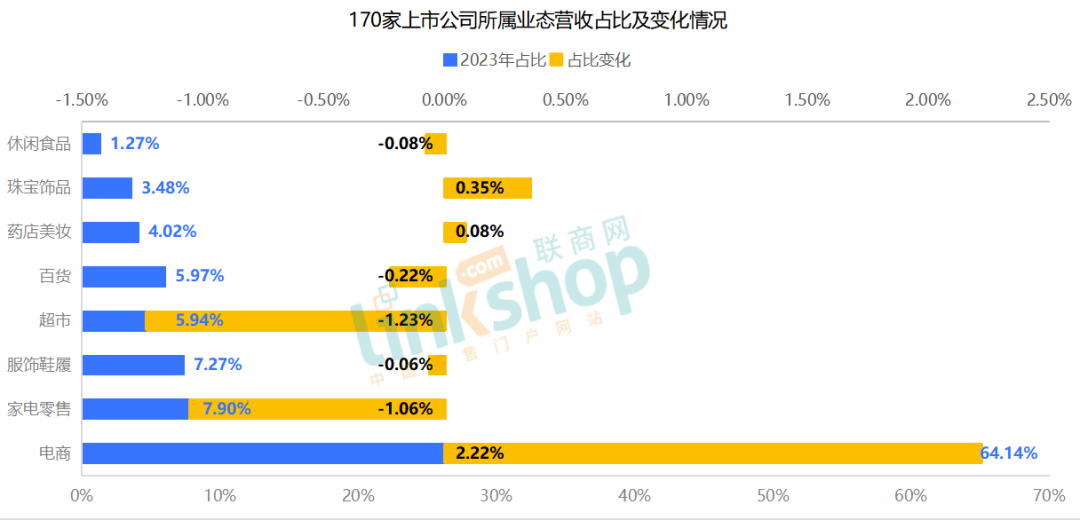

Ż©1Ż®ĘųśI(y©©)æB(t©żi)ĀI(y©¬ng)╩šš╝▒╚ŪķørŻ║ļŖ╔╠ĪóųķīÜ’ŚŲĘ╝░╦ÄĄĻ├└ŖyŅÉ╠ß╔²Ż¼│¼╩ą╝░╝ęļŖŅÉŽ┬ĮĄ

Å─ņoæB(t©żi)š╝▒╚┐┤Ż¼170╝ę╔Ž╩ą╣½╦ŠųąŻ¼į┌┐éŲ¾śI(y©©)ŲĘ┼ŲöĄ(sh©┤)ę╗ų┬Ą─ŪķørŽ┬Ż¼ļŖ╔╠ĪóųķīÜ’ŚŲĘ╝░╦ÄĄĻ├└ŖyŅÉśI(y©©)æB(t©żi)ĀI(y©¬ng)╩šš╝▒╚ėą╦∙╠ß╔²Ż¼ļŖ╔╠į┌170╝ęŲ¾śI(y©©)ųąĀI(y©¬ng)╩šš╝▒╚╠ß╔²2.22%Ż¼ūŅ×ķ├„’@Ż¼ę▓ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)ļŖ╔╠Ū■Ą└Ą─│╔ķL(zh©Żng)ąįŻ╗Č°│¼╩ąĪó╝ęļŖ┴Ń╩█śI(y©©)æB(t©żi)Ż¼ätš╝▒╚Ž┬ĮĄĘ∙Č╚▌^┤¾Ż¼│¼╩ąŅÉŽ┬ĮĄ1.23%ĪŻ

Ż©2Ż®ĘųśI(y©©)æB(t©żi)ĀI(y©¬ng)╩šį÷Ę∙ŪķørŻ║ļŖ╔╠ĪóųķīÜ’ŚŲĘ╝░╦ÄĄĻ├└ŖyŅÉį÷Ę∙═╗│÷Ż¼│¼╩ą╝░╝ęļŖŅÉŽ┬Ą°

Å─öĄ(sh©┤)ō■(j©┤)┐┤Ż║

AĪóųķīÜ’ŚŲĘĪó╦ÄĄĻ├└Ŗy╝░ļŖ╔╠╚²┤¾ŅÉ╣½╦ŠĀI(y©¬ng)╩šį÷Ę∙ŽÓī”(du©¼)═╗│÷Ż¼│¼│÷10%ęį╔ŽŻ╗ė╚Ųõ╩ŪųķīÜ’ŚŲĘį÷Ę∙Ė▀▀_(d©ó)20%ĪŻ

BĪó│¼╩ą║═╝ęļŖ┴Ń╩█ā╔┤¾śI(y©©)æB(t©żi)ĀI(y©¬ng)╩šŽ┬Ą°Ż¼│¼╩ąŅÉ┐é¾wĄ°Ę∙▀_(d©ó)ĄĮ10.7%Ż¼ŽÓī”(du©¼)╚½¾w╔Ž╩ą╣½╦Š7.8%Ą─į÷Ę∙Ż¼▒Ē¼F(xi©żn)ĘŪ│Ż▓╗└ĒŽļĪŻ

CĪóą▌ķe╩│ŲĘĪó░┘žø┬įėąį÷ķL(zh©Żng)Ż¼▀@┼c║Ļė^Įy(t©»ng)ėŗ(j©¼)ųąŻ¼╔╠ŲĘŅÉ┴Ń╩█Ž┬ĮĄ┌ģä▌(sh©¼)ę╗ų┬ĪŻ

Ż©3Ż®ĘųśI(y©©)æB(t©żi)└¹ØÖ(r©┤n)ŪķørŻ║ųķīÜ╝░ļŖ╔╠ŅÉ└¹ØÖ(r©┤n)į÷ķL(zh©Żng)═╗│÷Ż¼╦ÄĄĻ├└ŖyŅÉ└¹ØÖ(r©┤n)Ž┬Ą°

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż║

AĪóųķīÜ╝░ļŖ╔╠ŅÉā¶└¹į÷Ę∙▒╚▌^═╗│÷Ż¼Ęųäeį÷ķL(zh©Żng)532%║═190.8%Ż¼ĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)ļpļp═╗│÷į÷ķL(zh©Żng)Ż╗╠žäeųĄĄ├ÅŖ(qi©óng)š{(di©żo)Ą─╩ŪļŖ╔╠Ų¾śI(y©©)Ż¼Å─Įø(j©®ng)ĀI(y©¬ng)ŲĘŅÉ╔Ž┼cŲõ╦¹śI(y©©)æB(t©żi)Č╝ėąĮ╗┐ŚŻ¼ŲõĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)Ą─į÷ķL(zh©Żng)Ż¼ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)Ą─Ž¹┘M(f©©i)š▀Ū■Ą└ł÷(ch©Żng)Š░Ą─▐D(zhu©Żn)ōQĪŻ

BĪó╝ęļŖŅÉų╗ėą3╝ęŲĘ┼ŲŻ¼ų„ꬥ├ęµė┌ąĪ├ū╝»łF(tu©ón)└¹ØÖ(r©┤n)┤¾Ę∙į÷ķL(zh©Żng)Ą─ų¦│ųŻ¼▓ó▓╗┤·▒ĒįōśI(y©©)æB(t©żi)Ą─╔·├³┴”Ż¼é„Įy(t©»ng)╝ęļŖŪ■Ą└╩┬īŹ(sh©¬)╔Ž╬«┐s╩«Ęųć└(y©ón)ųžĪŻ

CĪóĮy(t©»ng)ėŗ(j©¼)Ą─░╦┤¾śI(y©©)æB(t©żi)ųąŻ¼ų╗ėą╦ÄĄĻ├└ŖyŅÉ└¹ØÖ(r©┤n)│÷¼F(xi©żn)Ž┬Ą°Ż¼ę▀Ūķ║¾Ż¼╦ÄĄĻ╩¦╚ź┴╦ąĶŪ¾╝t└¹Ż¼└¹ØÖ(r©┤n)Ž┬ĮĄ╩Ū▒ž╚╗Ą─Ż╗░╦┤¾śI(y©©)æB(t©żi)ųąŻ¼āHėą│¼╩ąŅÉ└¹ØÖ(r©┤n)×ķžō(f©┤)ĪŻ

š¹¾w┐┤Ż¼Ė„śI(y©©)æB(t©żi)─ĻČ╚└¹ØÖ(r©┤n)š╩ÄĘ∙Č╚▌^┤¾Ż¼═©▒P(p©ón)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼śė▒Š┴┐įĮ┤¾įĮ─▄¾w¼F(xi©żn)ąąśI(y©©)┌ģä▌(sh©¼)Ż╗ė╔ė┌▓╗─▄║Ł╔wąąśI(y©©)╚½▓┐Ų¾śI(y©©)Ż¼Ė„śI(y©©)æB(t©żi)å╬éĆ(g©©)ŲĘ┼ŲĄ─ąĪöĄ(sh©┤)ō■(j©┤)Ė³ųĄĄ├ĮŌ╬÷ĪŻ

Ż©4Ż®ĘųśI(y©©)æB(t©żi)└¹ØÖ(r©┤n)┬╩ŪķørŻ║Ę■’Śą¼┬─ŅÉ└¹ØÖ(r©┤n)┬╩ūŅĖ▀Ż¼│¼╩ąŅÉ└^└m(x©┤)╬©¬Ü(d©▓)×ķžō(f©┤)

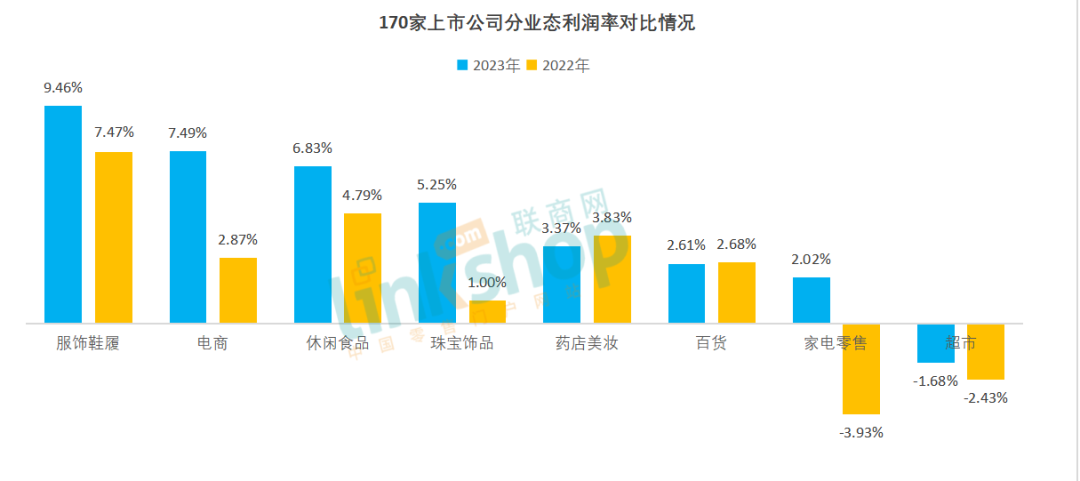

ŠC║ŽĀI(y©¬ng)╩š╝░ā¶└¹ā╔éĆ(g©©)ųĖś╦(bi©Īo)Ż¼Å─└¹ØÖ(r©┤n)┬╩ā¶ųĄ┐┤Ż║

AĪóā¶└¹ØÖ(r©┤n)┬╩ĘĮ├µŻ¼Ę■’Śą¼┬─ŅÉ╔Ž╩ą╣½╦ŠūŅĖ▀Ż¼2023─Ļā¶└¹┬╩9.46%Ż╗Ųõ┤╬╩ŪļŖ╔╠ŅÉ7.49%Ż¼Ą┌╚²╩Ūą▌ķe╩│ŲĘŅÉ6.83%Ż¼▒Ē¼F(xi©żn)ŽÓī”(du©¼)ā×(y©Łu)ąŃĪŻ

BĪóČ°╚½▓┐śI(y©©)æB(t©żi)ųąŻ¼2023─Ļų╗ėą│¼╩ąŅÉ╔Ž╩ą╣½╦ŠŻ¼ļm╚╗ā¶└¹ØÖ(r©┤n)┬╩╠ß╔²┴╦0.82éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ą½ā¶└¹ØÖ(r©┤n)┬╩┐é¾w╚į╚╗×ķžō(f©┤)1.68%ĪŻ

CĪó└¹ØÖ(r©┤n)┬╩Ž┬ĮĄĄ─āHėąā╔ŅÉŻ║ę╗╩Ū╦ÄŖyŅÉŻ¼Å─3.8%┬įĮĄ×ķ3.37%Ż¼Ųõ┤╬×ķ░┘žøŻ¼Å─2.68%┬įĮĄų┴2.61%ĪŻ

DĪóŲõ╦¹Ė„ŅÉ└¹ØÖ(r©┤n)┬╩Š∙ėą▓╗═¼│╠Č╚╠ß╔²Ż¼╝ęļŖ┴Ń╩█Å─-3.9%╠ß╔²ĄĮ2%Ż¼╠ß╔²Į³6éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗ļŖ╔╠╠ß╔²4.6éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ųķīÜ’ŚŲĘ╠ß╔²4.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ę■’Śą¼┬─║═ą▌ķe╩│ŲĘŅÉ╠ß╔²2éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼│¼╩ą╠ß╔²0.8éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Å─Įø(j©®ng)ĀI(y©¬ng)┤ļ╩®╔Ž┐┤Ż¼2023─ĻŻ¼Ė„╔Ž╩ąŲ¾śI(y©©)┤¾ČÓ▓╔╚Ī┴╦ĮĄ▒Šį÷ą¦Ą─äė(d©░ng)ū„Ż¼░³└©£påTĪóĮM┐ŚÖC(j©®)śŗ(g©░u)š{(di©żo)š¹ĪóĻP(gu©Īn)ķ]Ą═ą¦ķT(m©”n)ĄĻĄ╚Ż¼į┌öĄ(sh©┤)ō■(j©┤)╔ŽŻ¼¾w¼F(xi©żn)Ą─╩Ūā¶└¹ØÖ(r©┤n)Ė─╔Ų▓óŪęĘ∙Č╚ā×(y©Łu)ė┌ĀI(y©¬ng)╩š▒Ē¼F(xi©żn)Ż¼╦∙ęį└¹ØÖ(r©┤n)┬╩ĀŅørėą╦∙Ė─╔ŲĪŻ

Ż©5Ż®ĘųśI(y©©)æB(t©żi)ė»└¹╝░╠ØōpŪķørŻ║ė»└¹š▀ė·ė»└¹Ż¼╠Øōpš▀ė·╠Øōp

╬ęéā░č170╝ę╔Ž╩ą╣½╦ŠĘų×ķė»└¹║═╠Øōpā╔ŅÉŻ¼Š▀¾wöĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)╚ńŽ┬▒ĒŻ║

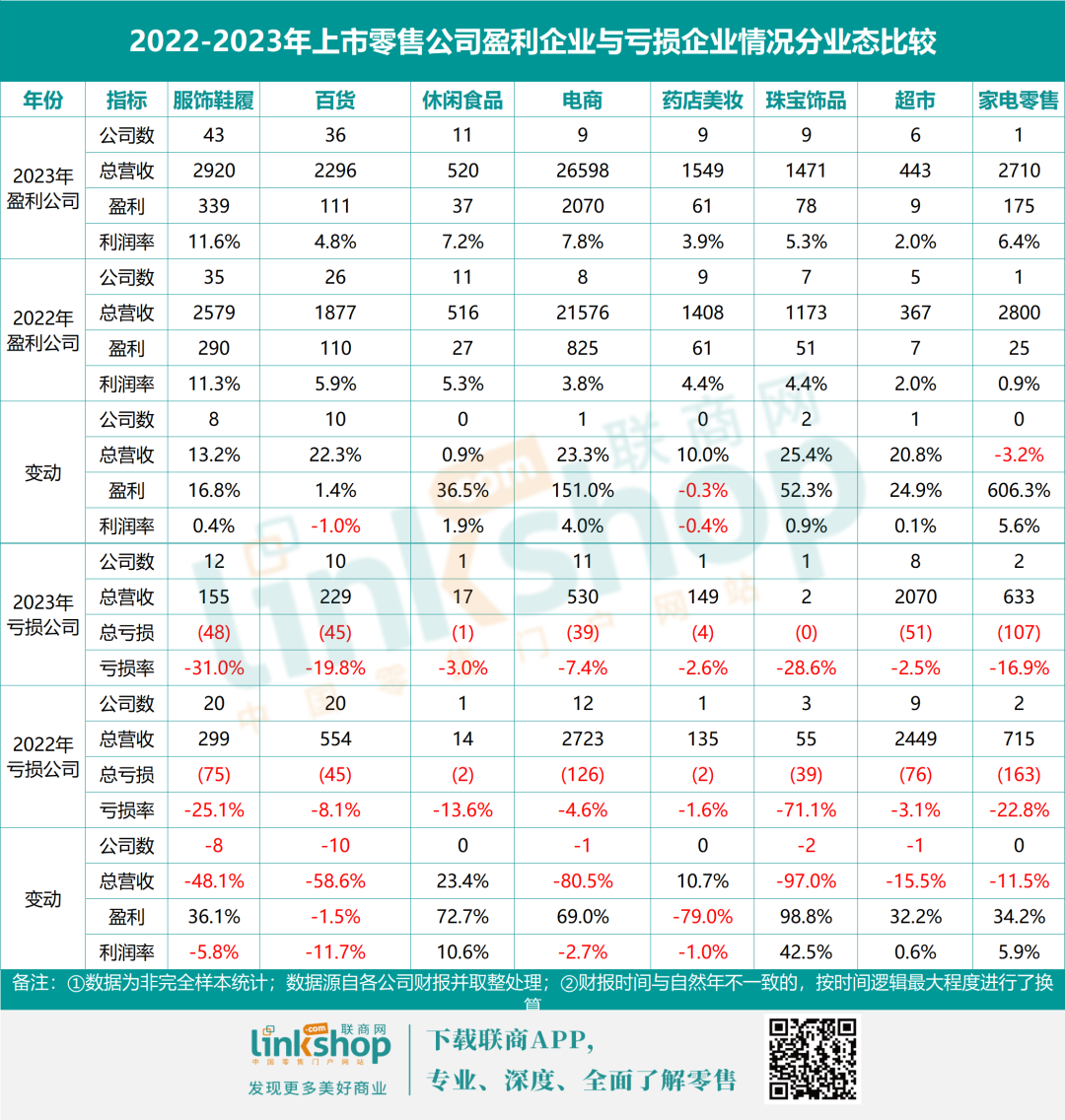

Å─╔Ž▒ĒöĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤ĄĮŻ║

AĪóė»└¹Ų¾śI(y©©)ĮMųąŻ¼Ė„Ų¾śI(y©©)Ą─┐éĀI(y©¬ng)╩šĪóė»└¹Ņ~╝░└¹ØÖ(r©┤n)┬╩ŽÓī”(du©¼)ėą▌^║├Ą─▒Ē¼F(xi©żn)Ż¼ė╚Ųõ╩ŪĘ■’Śą¼┬─Īóą▌ķe╩│ŲĘĪóļŖ╔╠ŅÉ║═ųķīÜ’ŚŲĘŅÉ╔Ž╩ąŲ¾śI(y©©)Ż¼Ė„ĒŚ(xi©żng)ųĖś╦(bi©Īo)Č╝ėąš²Ž“ā×(y©Łu)╗»Ż╗Č°░┘žø╝░╦ÄĄĻ├└Ŗyā╔┤¾śI(y©©)æB(t©żi)└¹ØÖ(r©┤n)┬╩Ž┬ĮĄŻ¼│¼╩ąŅÉĀI(y©¬ng)╩šŽ┬ĮĄĪŻ

BĪó╠ØōpŲ¾śI(y©©)ĮMųąŻ¼│²░┘žø╝░╦ÄĄĻ├└Ŗyā╔┤¾śI(y©©)æB(t©żi)Ż¼Ųõ╦¹Ė„ŅÉ└¹ØÖ(r©┤n)Ūķørę▓┬įėąā×(y©Łu)╗»Ż¼Ą½ĀI(y©¬ng)╩šŽ┬╗¼╠žš„ŽÓī”(du©¼)├„’@ĪŻ▀@┼cČÓöĄ(sh©┤)╣½╦Š▓╔╚ĪĄ─╩š┐s▓▀┬įėą║▄┤¾ĻP(gu©Īn)ŽĄŻ╗ŽÓī”(du©¼)Č°čįŻ¼ą▌ķeŅÉ╠ØōpŲ¾śI(y©©)Ė„ĒŚ(xi©żng)ųĖś╦(bi©Īo)ę▓ėą╦∙Ė─╔ŲĪŻ

ģ^(q©▒)Ęųė»└¹Ų¾śI(y©©)╝░╠ØōpŲ¾śI(y©©)Ż¼ų╗╩ŪÅ─śI(y©©)æB(t©żi)╚║ĘĮ├µŻ¼į┘╝Ü(x©¼)╗»ę╗éĆ(g©©)ĮŪČ╚Ż¼Ų¾śI(y©©)Ą─Ž┬╗¼³c(di©Żn)═∙═∙╩Ū╩¦╦┘³c(di©Żn)Ż¼š¹¾w┌ģä▌(sh©¼)üĒ(l©ói)┐┤Ż¼±R╠½ą¦æ¬(y©®ng)├„’@Ż¼ÅŖ(qi©óng)š▀ė·ÅŖ(qi©óng)Ż¼╚§š▀ė·╚§ĪŻ

5ĪóŠC║Ž▒Ē¼F(xi©żn)Ż║└¹ØÖ(r©┤n)╠ß╔²æB(t©żi)ä▌(sh©¼)├„’@Ż¼ÅŖ(qi©óng)š▀ė·ÅŖ(qi©óng)

ęį╔ŽĘų╬÷Ż¼Å─┐éĄĮĘųŻ¼Å─┐é▒P(p©ón)ĄĮĘųśI(y©©)æB(t©żi)Ż¼ĄĮė»└¹╝░╠ØōpŻ¼┐é¾wČ°čįŻ¼2023─ĻŻ¼Ė„┴Ń╩█╔Ž╩ą╣½╦ŠśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)╠ß╔²æB(t©żi)ä▌(sh©¼)├„’@Ż¼ė╚Ųõ╩ŪļŖ╔╠ŅÉ╔Ž╩ą╣½╦ŠŻ¼Č°│¼╩ąŅÉät╚į╬┤ū▀│÷─Ó╠ČŻ¼╚į╚╗├µī”(du©¼)Š▐┤¾Ą─Įø(j©®ng)ĀI(y©¬ng)╠¶æ(zh©żn)ĪŻ

╔Ž╩ą╣½╦Šū„×ķąąśI(y©©)┬N│■Ż¼ŲõĮø(j©®ng)ĀI(y©¬ng)ĮY(ji©”)╣¹ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)ų°ąąśI(y©©)ą¦┬╩Ż¼ī”(du©¼)ė┌¼F(xi©żn)ėąĄ─ŲĘ┼ŲüĒ(l©ói)šf(shu©Ł)Ż¼śI(y©©)æB(t©żi)ķg└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)Ą─▓╗═¼Ż¼ę▓ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)ų°Ū■Ą└Ą─Ęų╗»ĪŻ

02

ĘųśI(y©©)æB(t©żi)Ūķør

░┤ššĀI(y©¬ng)╩š┐é¾w┴┐Ż¼Ė„śI(y©©)æB(t©żi)ŲĘ┼Ų├„╝Ü(x©¼)ĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)├„╝Ü(x©¼)╚ńŽ┬Ż║

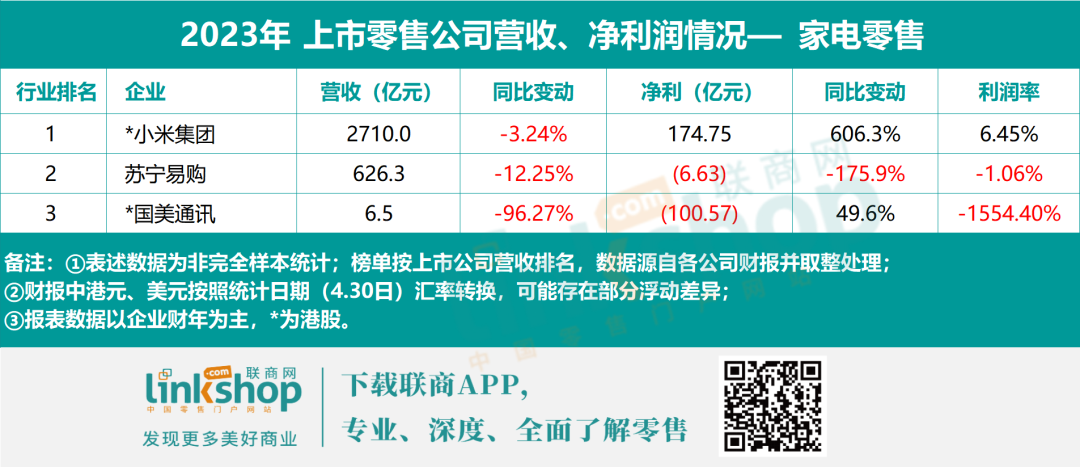

1ĪóļŖ╔╠Ż║Ņ^▓┐ą¦æ¬(y©®ng)ė·░l(f©Ī)├„’@Ż¼╬▓▓┐Ų¾śI(y©©)ė»└¹└¦ļyŻ¼ų▒▓źļŖ╔╠ę╗ų”¬Ü(d©▓)ąŃ

į┌┴„┴┐ų├ĒöĪó─Ż╩Į╝t└¹Ž¹╩¦Ą─ŪķørŽ┬Ż¼ļŖ╔╠ŅÉ╣½╦ŠĄĮ┴╦īŹ(sh©¬)¼F(xi©żn)ė»└¹╗žł¾(b©żo)Ą─ļAČ╬Ż¼Š▐Ņ^éā?c©©)┌ā?n©©i)╚▌ĪóļŖ╔╠Īóų▒▓źĪó│÷║ŻĪó╣®æ¬(y©®ng)µ£╝░Ą═ār(ji©ż)æ(zh©żn)┬į╔ŽŽÓ╗źØB═ĖŻ¼ŽÓ╗ź╣źĘźŻ¼Ņ^▓┐╣½╦Šę▓į┌▓╗═ŻĄ─īżŪ¾AIĪóįŲśI(y©©)äš(w©┤)ĪóöĄ(sh©┤)ųŪ╝░öĄ(sh©┤)īŹ(sh©¬)╚┌║ŽĄ╚ą┬╝╝ąg(sh©┤)▀\(y©┤n)ė├Ż¼╝ėÅŖ(qi©óng)čą░l(f©Ī)═Č╚ļŻ¼ŲĮ┼_(t©ói)ą═║═┤╣ų▒ą═ļŖ╔╠š²įŌė÷ų°▓╗═¼Ą─├³▀\(y©┤n)ĪŻ

Įy(t©»ng)ėŗ(j©¼)Ą─20╝ęļŖ╔╠╔Ž╩ąŲĘ┼ŲųąŻ¼īė╝ē(j©¬)├„’@Ż¼ĀI(y©¬ng)╩š▓Ņ«ÉŠ▐┤¾Ż║

AĪ󊮢|Īó░ó└’Īó├└łF(tu©ón)ĪóŲ┤ČÓČÓ╝░╬©ŲĘĢ■(hu©¼)5╝ęŲ¾śI(y©©)Ż¼ĀI(y©¬ng)╩š│¼Ū¦ā|Ż¼▓óŪęš¹¾wĀI(y©¬ng)╩š╝░ā¶└¹Š∙ėą═╗│÷į÷ķL(zh©Żng)Ż¼¾w¼F(xi©żn)┴╦├„’@Ą─Ņ^▓┐Š█╝»ą¦æ¬(y©®ng)Ż╗ŲõųąŻ¼Ų┤ČÓČÓ▒Ē¼F(xi©żn)┴┴č█Ż¼└¹ØÖ(r©┤n)┬╩Ė▀▀_(d©ó)24.24%Ż¼ĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)Š∙īŹ(sh©¬)¼F(xi©żn)Š┼│╔į÷ķL(zh©Żng)Ż╗├└łF(tu©ón)┐╔╚”┐╔³c(di©Żn)Ż¼ŽÓī”(du©¼)Č°čįŻ¼Š®¢|Īó░ó└’╝░╬©ŲĘĢ■(hu©¼)ĀI(y©¬ng)╩šį÷Ę∙┬įĄ═ĪŻ

BĪóį┌│²╚źŅ^▓┐║¾Ą─15╝ęļŖ╔╠╣½╦ŠųąŻ¼11╝ę│÷¼F(xi©żn)╠ØōpŻ¼āHėą4╝ęė»└¹ĪŻ

CĪóÅ─┐éæB(t©żi)ä▌(sh©¼)╔Ž┐┤Ż¼¢|ĘĮšń▀x╝░Į╗éĆ(g©©)┼¾ėč▀@śėĄ─ų▒▓źļŖ╔╠╣½╦ŠĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)į÷ķL(zh©Żng)═╗│÷Ż¼Č°é„Įy(t©»ng)ļŖ╔╠╠¶æ(zh©żn)Š▐┤¾Ż¼įŲ╝»║═┐ńŠ│═©ā╔╝ę╣½╦Š│÷¼F(xi©żn)ĀI(y©¬ng)╩š└¹ØÖ(r©┤n)Ą─ļpļpŽ┬ĮĄŻ¼Ž±īÜīÜśõ(sh©┤)Īó╬ó├╦ĪóįŲ╝»║═▀b═¹┐Ų╝╝Ż¼╠Øōp┬╩¾@╚╦ĪŻ

ŽÓī”(du©¼)Ųõ╦¹śI(y©©)æB(t©żi)Ż¼ļŖ╔╠ŅÉ╣½╦ŠśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ĘĮ▓ŅĖ³┤¾ĪŻ

2Īó╝ęļŖ┴Ń╩█Ż║ąĪ├ū╝»łF(tu©ón)¬Ü(d©▓)ō╬┤¾ŠųŻ¼╠KīÄć°(gu©«)├└Įįėą╬ŻÖC(j©®)

2023─Ļ6į┬26╚šŻ¼║ĻłDĖ▀┐Ų▒╗š¬┼Ų═╦╩ąŻ¼▒Š─ĻČ╚╝ęļŖ┴Ń╩█śI(y©©)āHĮy(t©»ng)ėŗ(j©¼)3╝ę╔Ž╩ąŲĘ┼ŲĪŻ

AĪóļSų°ąĪ├ū╩ū┐ŅŲ¹▄ć(ch©ź)Xiaomi SU7ŽĄ┴ąš²╩Į┴┴ŽÓŻ¼ąĪ├ū╝»łF(tu©ón)š²╩Į▄S╔²ę╗╝ę╚½ą┬«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)Ą─╣½╦ŠŻ¼ę“┤╦Ż¼┼c╠KīÄĪóć°(gu©«)├└į┌ĀI(y©¬ng)╩š¾w┴┐╔ŽŻ¼ęčĮø(j©®ng)═Ļ╚½└Łķ_(k©Īi)┴╦Ön┤╬ĪŻ2023žö(c©ói)─ĻŻ¼ąĪ├ū╝»łF(tu©ón)ā¶└¹┤¾Ę∙╠ß╔²Ż¼Ųõį┌ųŪ─▄╩ųÖC(j©®)ĪóIoT┼c╔·╗ŅŽ¹┘M(f©©i)«a(ch©Żn)ŲĘĪó╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äš(w©┤)śI(y©©)äš(w©┤)╩š╚ļĪóÅVĖµśI(y©©)äš(w©┤)ĘĮ├µŠ∙▒Ē¼F(xi©żn)┴┴č█Ż¼ļSų°Ų¹▄ć(ch©ź)ŲĘŅÉĄ─╝ė╚ļŻ¼╝ė╔Žčą░l(f©Ī)Ą─▓╗öÓ═Č╚ļŻ¼ąĪ├ūį┌▓┘ū„ŽĄĮy(t©»ng)Īóą┬─▄į┤Ų¹▄ć(ch©ź)Īó╚╦╣żųŪ─▄ĪóÖC(j©®)Ų„╚╦ĪóęŲäė(d©░ng)ė░Ž±Ą╚ŽÓĻP(gu©Īn)Ą─ČÓéĆ(g©©)ŅI(l©½ng)ė“▀ĆīóėŁüĒ(l©ói)═╗│÷į÷ķL(zh©Żng)ĪŻ

BĪó░┤žö(c©ói)ł¾(b©żo)┼¹┬ČŻ¼╠KīÄęū┘Å(g©░u)į┌╝ęļŖ║═Ž¹┘M(f©©i)ļŖūė░ÕēKŻ¼2023─Ļ?du©¼)IśI(y©©)╩š╚ļ504.05ā|Ż¼╬óį÷3.47%Ż╗╚šė├░┘žø&Ę■äš(w©┤)╝░Ųõ╦¹░µēKĘųäe═¼▒╚Ž┬Ą°65.57%┼c11.24%Ż╗ĻP(gu©Īn)ķ]╝ęśĘ(l©©)ĖŻķT(m©”n)ĄĻ╝░ŽÓæ¬(y©®ng)Ą─┘Y«a(ch©Żn)£pųĄ╩ŪŲõ╠ØōpĄ─ų„ę¬įŁę“Ż╗├µ┼RļŖŲ„õN╩█Ą─ą┬┌ģä▌(sh©¼)Ż¼╠KīÄęū┘Å(g©░u)ę▓į┌╝ėÅŖ(qi©óng)┴Ń╩█įŲĮ©įO(sh©©)Ż¼Ą½Å─┌ģä▌(sh©¼)┐┤Ż¼Å═(f©┤)│÷║¾Ą─ÅłĮ³¢|ę¬Ū¾╚½åT╔ŅĖ¹┴Ń╩█īŻśI(y©©)─▄┴”Ż¼╠ß╔²ė├涾w“×(y©żn)Ż¼╚½├µųž╦▄ė├æ¶┐┌▒«Ż¼Ī░į┌2024─ĻŽ“ąąśI(y©©)║═╔ńĢ■(hu©¼)┤“│÷ę╗ł÷(ch©Żng)ĘŁ╔Ēš╠Ī▒Ż¼Ųõ╠¶æ(zh©żn)╚į╚╗▓╗ąĪĪŻ

CĪóć°(gu©«)├└2023─Ļät╩Ūé∙äš(w©┤)║═╝m╝Ŗ└p╔ĒŻ¼└^2022─Ļ╠Øōp0.78ā|║¾Ż¼2023─ĻŠ▐╠Ø100.57ā|Ż¼ć°(gu©«)├└┴Ń╩█╩Ūʱ─▄│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)ęÓėąųž┤¾▓╗┤_Č©ąįĪŻ

┐é¾wČ°čįŻ¼ļSų°╠KīÄęū┘Å(g©░u)▐D(zhu©Żn)ą═╝░ć°(gu©«)├└Ą─╬ŻŠųŻ¼ļSų°ųŪ─▄ĮKČ╦▀M(j©¼n)ę╗▓ĮöU(ku©░)╚▌Ż¼å╬╝āĄ─╝ęļŖ┴Ń╩█┐╔─▄├µ┼R╔²╝ē(j©¬)ĪóĘų╗»╝░ųžĮMŻ¼║¾└m(x©┤)Ż¼╬ęéāĄ─Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮę▓īóŽÓæ¬(y©®ng)ū÷│÷š{(di©żo)š¹ĪŻ

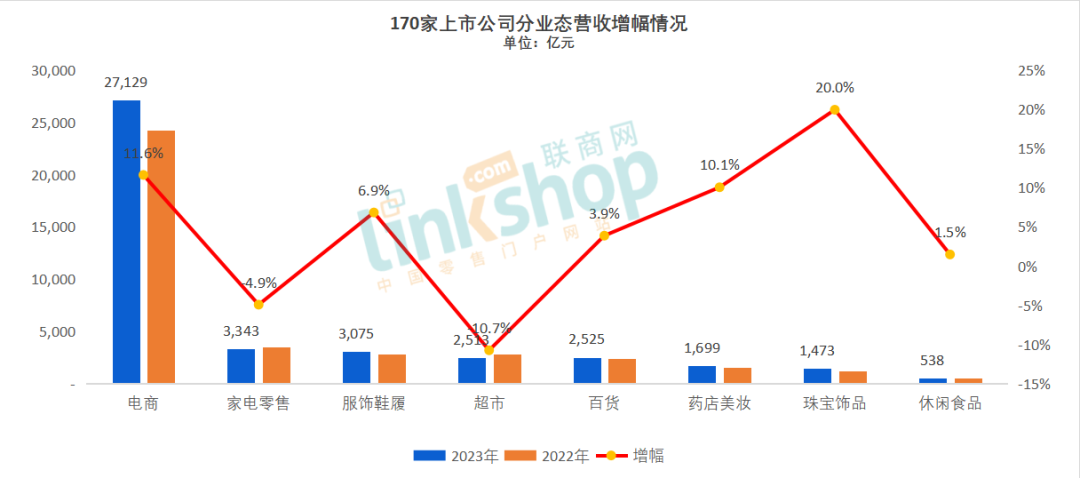

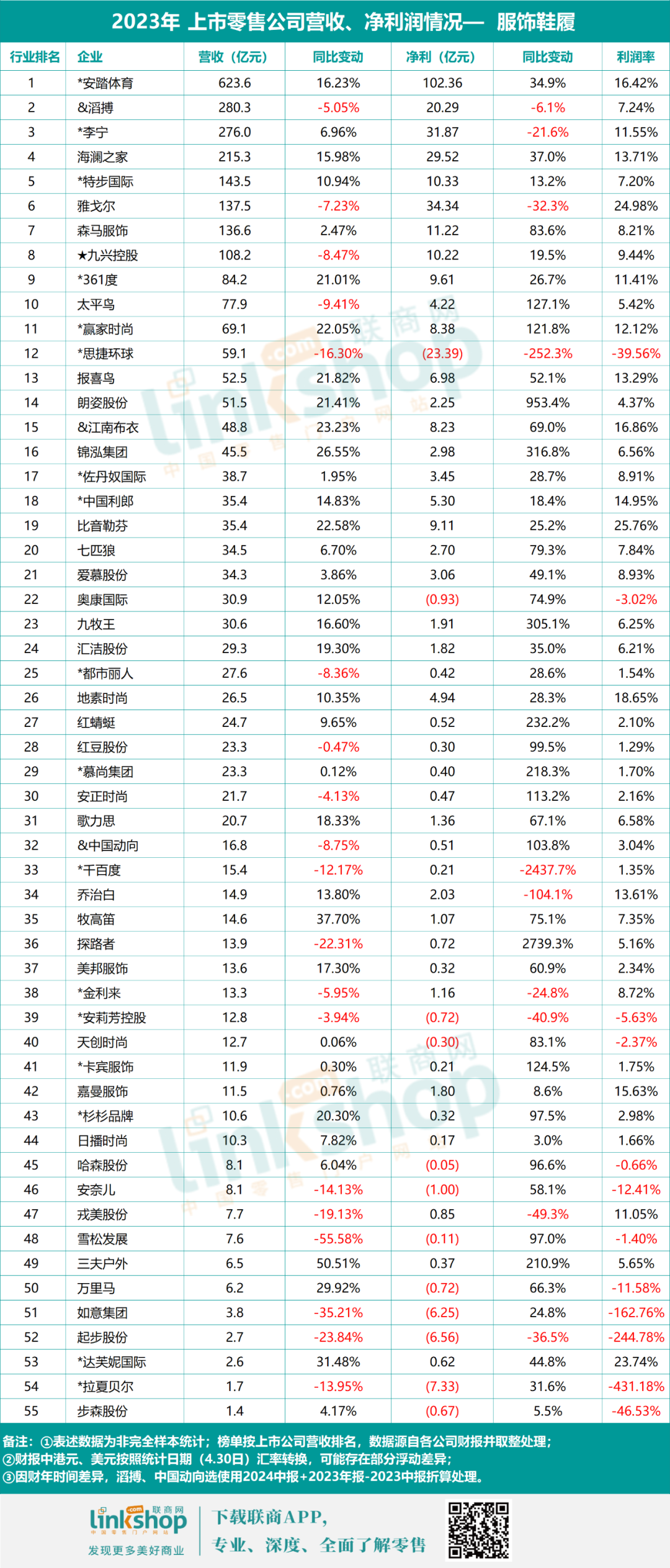

3ĪóĘ■’Śą¼┬─Ż║Ų▀│╔ęį╔ŽŲ¾śI(y©©)śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ż¼Ņ^▓┐Ų¾śI(y©©)╠ß╔²├„’@

ū„×ķ╗∙▒Š╔·╗ŅĄ─┤·▒ĒąįķT(m©”n)ŅÉŻ¼ę▓╩Ūé„Įy(t©»ng)ķT(m©”n)ŅÉŻ¼Ę■’Śą¼┬─┐é¾wīŹ(sh©¬)¼F(xi©żn)6.9%Ą─ĀI(y©¬ng)╩šį÷Ę∙Ż¼┼c╔ń┴Ńųą╔╠ŲĘŅÉ5.8%Ą─į÷Ę∙┌ģä▌(sh©¼)ŽÓ╦ŲĪŻ

Įy(t©»ng)ėŗ(j©¼)Ą─55╝ę╔Ž╩ą╣½╦ŠųąŻ║

AĪóĀI(y©¬ng)╩šĘĮ├µŻ¼36╝ęīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩šį÷ķL(zh©Żng)Ż¼š╝▒╚66%Ż╗23╝ęīŹ(sh©¬)¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)Ż¼š╝▒╚42%Ż¼ŽÓ▒╚2022─Ļ┴∙│╔ĀI(y©¬ng)╩šŽ┬ĮĄĪóŲ▀│╔└¹ØÖ(r©┤n)Ž┬ĮĄŻ¼śI(y©©)┐ā(j©®)Ė─╔ŲæB(t©żi)ä▌(sh©¼)├„’@ĪŻ

BĪóā¶└¹ĘĮ├µŻ¼45╝ęīŹ(sh©¬)¼F(xi©żn)ā¶└¹į÷ķL(zh©Żng)Ż¼42╝ęīŹ(sh©¬)¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)Ż¼š╝▒╚▀_(d©ó)76.4%Ż╗Ųõųąėą20╝ęŲĘ┼ŲŻ¼ĀI(y©¬ng)╩š╝░ā¶└¹Š∙īŹ(sh©¬)¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)Ż¼▒╚ę¶└šĘęĪó▀_(d©ó)▄Į─▌ć°(gu©«)ļHĪóĮŁ─Ž▓╝ę┬Īó░▓╠ż¾wė²ĪóĄž╦žĢr(sh©¬)╔ą╝░ųąć°(gu©«)└¹└╔6╝ęŲ¾śI(y©©)Ż¼ā¶└¹ØÖ(r©┤n)┬╩Š∙│¼▀^(gu©░)14%Ż¼▓óŪęĀI(y©¬ng)╩š╝░ā¶└¹į÷Ę∙═╗│÷ĪŻ

CĪóÅ─õN╩█ęÄ(gu©®)─Ż╔Ž┐┤Ż¼░┘ā|ęÄ(gu©®)─Żęį╔ŽĄ─8╝ęŲ¾śI(y©©)Ż¼╠Ž▓½╝░č┼ĖĻ?du©¼)?/a>ĀI(y©¬ng)╩š╝░ā¶└¹Š∙ėąŽ┬ĮĄŻ╗└ŅīÄ╩š╚ļį÷ķL(zh©Żng)6.96%Ą½ĀI(y©¬ng)╩šŽ┬ĮĄ21.6%Ż¼Š┼┼d┐ž╣╔ĀI(y©¬ng)╩šŽ┬ĮĄ8.47%Ą½ā¶└¹į÷ķL(zh©Żng)19.5%ĪŻ

DĪó20-100ų«ķgęÄ(gu©®)─ŻĄ─23╝ęŲ¾śI(y©©)ųąŻ¼āHėą5╝ęĀI(y©¬ng)╩šŽ┬╗¼Ż¼2╝ęā¶└¹Ž┬╗¼Ż¼┐é¾wśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)┌ģ║├Ż╗╬©ėą╦╝Į▌Łh(hu©ón)Ū“(ESPRIT─Ė╣½╦Š)Ė„ĒŚ(xi©żng)ųĖś╦(bi©Īo)Š∙▓╗╔§└ĒŽļŻ¼Å─┌ģä▌(sh©¼)╔Ž┐┤Ż¼ę╗┤·┐ņĢr(sh©¬)╔ą▒Ūūµū▀ĄĮ┴╦æęč┬▀ģ╔ŽĪŻ

EĪóąĪė┌20ā|ĀI(y©¬ng)╩šęÄ(gu©®)─ŻĄ─╣½╦ŠŻ¼ŽÓī”(du©¼)Č°čįĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)┬į▓ŅŻ¼24╝ęŲĘ┼Ųųąėą11╝ęĀI(y©¬ng)╩š│÷¼F(xi©żn)Ž┬╗¼Īó10╝ę╠ØōpĪó6╝ę│÷¼F(xi©żn)ā¶└¹Ž┬╗¼Ż¼Į└¹üĒ(l©ói)Īó░▓└“Ę╝┐ž╣╔Īó╚ų├└╣╔Ę▌ĪóŲ▓Į╣╔Ę▌╦─╝ęŲ¾śI(y©©)ĀI(y©¬ng)╩šā¶└¹ļpļpŽ┬ĮĄŻ╗Č°╚ńęŌ╝»łF(tu©ón)Īó└ŁŽ─žÉĀ¢Īó▓Į╔Ł╣╔Ę▌╠Øōpć└(y©ón)ųž«É│ŻĪŻ

Å─š¹¾wæB(t©żi)ä▌(sh©¼)╔Ž┐┤Ż¼Ę■’Śą¼┬─ŅÉŲ¾śI(y©©)ęÄ(gu©®)─Żąįą¦æ¬(y©®ng)▒Ē¼F(xi©żn)├„’@Ż¼╬▓▓┐╣½╦Šį┌įŌė÷ų°Ė³┤¾Ą─Įø(j©®ng)ĀI(y©¬ng)└¦ļyĪŻ

4Īó│¼╩ąśI(y©©)æB(t©żi)Ż║Šų├µę└╚╗ŲDļyŻ¼Ų▀│╔Ų¾śI(y©©)ĀI(y©¬ng)╩šŽ┬ĮĄŻ¼╬Õ│╔Ų¾śI(y©©)│÷¼F(xi©żn)╠Øōp

Į³─ĻŻ¼┤¾┘u(m©żi)ł÷(ch©Żng)Ņjä▌(sh©¼)▒M’@Ż¼į┌▒Ń└¹ąįĪóār(ji©ż)Ė±ĪóŲĘŅÉą¦┬╩Ą╚ĘĮ├µŻ¼įŌė÷Ė„ĘN╠¶æ(zh©żn)Ż¼ąąśI(y©©)ā╚(n©©i)▓╗öÓé„│÷ķ]ĄĻ│Ęł÷(ch©Żng)ą┬┬äŻ╗Ė„╩ĮĖ„śėĄ─š█┐█ąĪĄĻĪóļŖ╔╠Ą═ār(ji©ż)╩╣┤¾┘u(m©żi)ł÷(ch©Żng)├µ┼Rć└(y©ón)ųžĄ─Ū■Ą└Ęų┴„Ż¼ąąśI(y©©)ļm▓╗öÓ╠Į╦„Ģ■(hu©¼)åTĄĻ╝░š█┐█╗»▐D(zhu©Żn)ą═Ż¼Ą½┤¾┘u(m©żi)ł÷(ch©Żng)ų„Ņ}▀\(y©┤n)ĀI(y©¬ng)ĮY(ji©”)śŗ(g©░u)╬┤ūāŻ¼Ų¾śI(y©©)┐é¾w╚įėąŠ▐┤¾Ą─┤µ┴┐░³ĖżŻ¼ę“Č°Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼ą¦ęµųĖś╦(bi©Īo)ŽÓī”(du©¼)▌^▓ŅŻ¼ąąśI(y©©)š¹¾w╠ß╔²ŠÅ┬²ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż║

AĪóĀI(y©¬ng)╩šĘĮ├µŻ¼14╝ę│¼╩ą╔Ž╩ą╣½╦ŠŻ¼āHėą4╝ęĀI(y©¬ng)╩šīŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼▓óŪęį÷Ę∙Š∙▓╗│¼▀^(gu©░)10%Ż╗ŲõėÓ10╝ęĀI(y©¬ng)╩šŽ┬ĮĄŻ¼ėą4╝ęĀI(y©¬ng)╩šĮĄĘ∙│¼▀^(gu©░)10%Ż╗

BĪóā¶└¹ĘĮ├µŻ¼8╝ę│÷¼F(xi©żn)╠ØōpŻ╗╠ØōpŲ¾śI(y©©)ųąŻ¼╩Ūėą┬ō(li©ón)╚A│¼╩ą║═Ēś┐═┬Īā╔╝ęŲ¾śI(y©©)ė»└¹Ūķør└^└m(x©┤)É║╗»Ż¼Ųõ╦¹5╝ę╠Øōpėą▓╗═¼│╠Č╚Ą─┐sąĪŻ╗▓Į▓ĮĖ▀Īóė└▌xĪó╚╦╚╦śĘ(l©©)╠ØōpŅ~┐éųĄ╚į╚╗▌^Ė▀ĪŻ

CĪóā¶└¹į÷Ę∙ĘĮ├µŻ¼14╝ęŲ¾śI(y©©)ųąŻ¼10╝ęį÷ķL(zh©Żng)ŪęŲõųą8╝ęį÷Ę∙│¼10%Ż╗┬ō(li©ón)╚AĪóĒś┐═┬ĪĪó╚²ĮŁ┘Å(g©░u)╬’╝░ć°(gu©«)╣Ō▀Bµi4╝ęŲ¾śI(y©©)│÷¼F(xi©żn)ā¶└¹Ž┬╗¼Ż╗┬ō(li©ón)╚A╩Ū╬©ę╗ę╗╝ę╠Øōp▓óŪęĀI(y©¬ng)╩š║═└¹ØÖ(r©┤n)╚½▓┐Ž┬ĮĄĄ─Ų¾śI(y©©)Ż╗Č°╚²ĮŁ┘Å(g©░u)╬’Ż¼╩Ūė»└¹Ų¾śI(y©©)ųąĀI(y©¬ng)╩š╝░└¹ØÖ(r©┤n)╚½▓┐Ž┬ĮĄĄ─Ų¾śI(y©©)ĪŻ

DĪó└¹ØÖ(r©┤n)┬╩ĘĮ├µŻ¼╝tŲņ▀Bµi5.54%ā¶└¹ØÖ(r©┤n)┬╩ūŅĖ▀Ż¼Ųõ┤╬×ķ╚²ĮŁ┘Å(g©░u)╬’3.54%Ż╗Ųõ╦¹│¼╩ą└¹ØÖ(r©┤n)┬╩Š∙Ą═ė┌2%Ż¼┼c3%Ą─š²│Ż└¹ØÖ(r©┤n)┬╩▒Ē¼F(xi©żn)▓ŅŠÓ╔§▀h(yu©Żn)Ż¼ąąśI(y©©)š¹¾w╚į├µ┼RŠ▐┤¾Ą─▐D(zhu©Żn)ą═╠¶æ(zh©żn)ĪŻ

5Īó░┘žøśI(y©©)æB(t©żi)Ż║Į³Ų▀│╔Ų¾śI(y©©)ĀI(y©¬ng)╩šį÷ķL(zh©Żng)Ż¼┴∙│╔Ų¾śI(y©©)ė»└¹į÷ķL(zh©Żng)

ļSų°Ž¹┘M(f©©i)╩ął÷(ch©Żng)ų▓Į╗ž┼»Ż¼░┘žøąąśI(y©©)ėŁüĒ(l©ói)│ų└m(x©┤)Å═(f©┤)╠KŻ¼į┌Ž¹┘M(f©©i)▓╗öÓĘų╗»ĪóĘųīėĄ─ŪķørŽ┬Ż¼é„Įy(t©»ng)░┘žøę▓├µ┼Rų°║▄ČÓ╠¶æ(zh©żn)Ż¼ę“┤╦Ż¼▐D(zhu©Żn)ą═╔²╝ē(j©¬)Ą─▓ĮĘźę▓į┌▓╗öÓ╝ė╦┘ĪŻ

ŲõųąūŅ×ķ║╦ą─Ą─ĘĮ├µŻ¼╩ŪÅ─Ī░┤¾Č°╚½Ī▒║═Ė▀┤¾╔ŽĄ─Č©╬╗Ż¼▐D(zhu©Żn)Ž“Š█Į╣─┐ś╦(bi©Īo)┐═╚║Īó╠Į╦„▓Ņ«É╗»äō(chu©żng)ą┬░l(f©Ī)š╣Ą─┬ĘÅĮŻ¼Ī░╔ńĮ╗Š█ł÷(ch©Żng)Ī▒ĪóĪ░─Ļ▌p┴”Ī▒ĪóĪ░╬─┬├╔╠╚┌║ŽĪ▒Ą╚ĻP(gu©Īn)µIį~ŅlŅl│÷¼F(xi©żn)Ż¼š╣¼F(xi©żn)┴╦└Ž░┘žøōĒ▒¦ūā╗»Ą─ą┬ū╦æB(t©żi)Ż╗ŽÓ«ö(d©Īng)ČÓĄ─╔╠ł÷(ch©Żng)į┌ł÷(ch©Żng)Š░įO(sh©©)ėŗ(j©¼)ĪóśI(y©©)æB(t©żi)ĮM║ŽĪóŲĘ┼ŲĮM║ŽĄ╚ĘĮ├µķ_(k©Īi)š╣į┘Č©╬╗╣żū„Ż¼╚š│Ż╝ė┤¾┴╦╔ńĮ╗ĪóŖ╩śĘ(l©©)Īóą▌ķeĄ╚╔·╗ŅĘĮ╩ĮĘĮ├µĄ─ā╚(n©©i)╚▌▀\(y©┤n)ĀI(y©¬ng)Ż¼ęįŪ¾ųžą┬┌AĄ├Ž¹┘M(f©©i)š▀Ą─ą─Ż¼▌p┘Y«a(ch©Żn)äė(d©░ng)ū„ŅlĘ▒ĪŻ

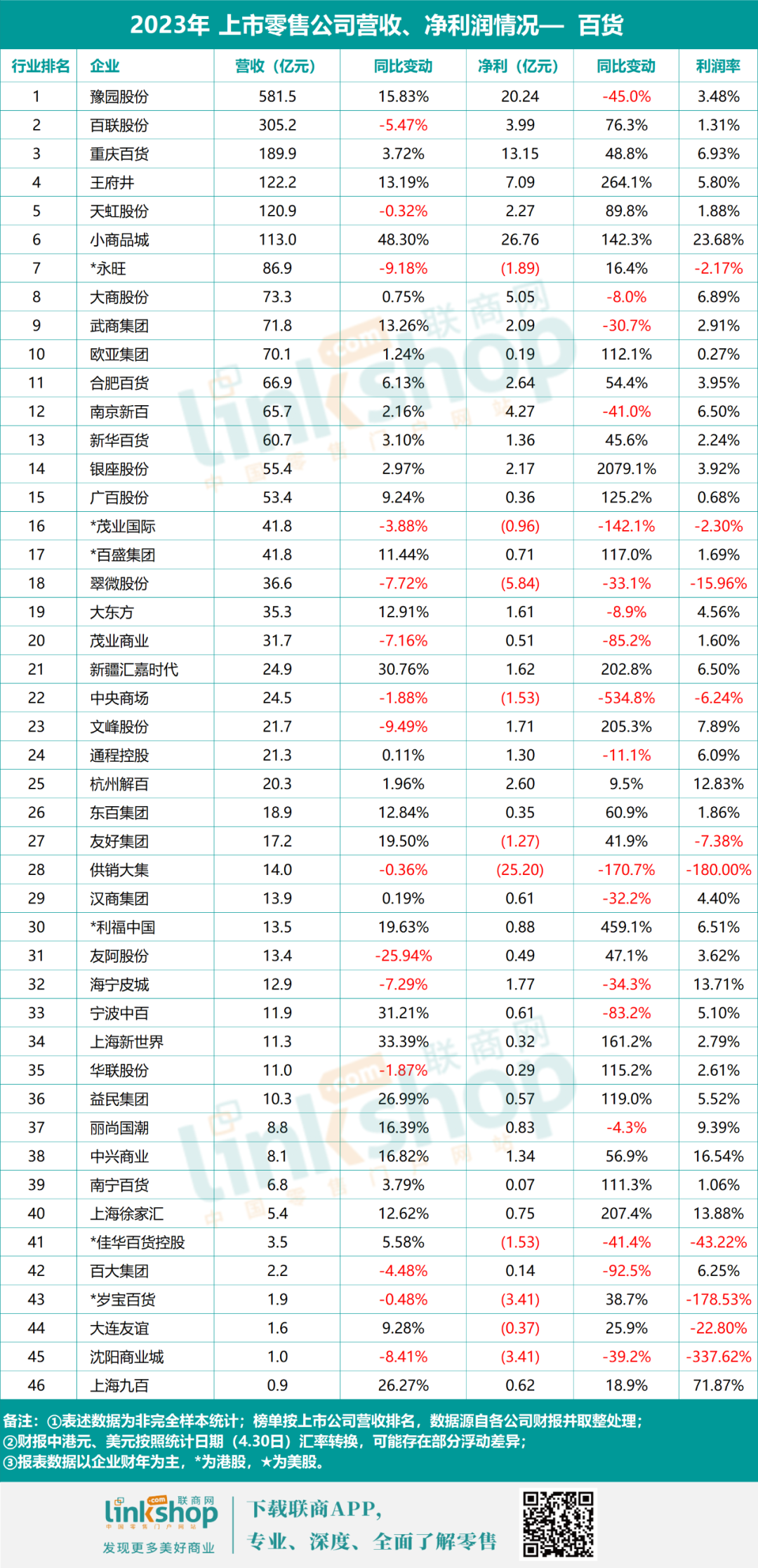

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼░┘žøśI(y©©)æB(t©żi)Ą─╚½▓┐46éĆ(g©©)Ų¾śI(y©©)ųąŻ║

AĪó31╝ęĀI(y©¬ng)╩šīŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼š╝▒╚67.4%Ż¼į÷Ę∙│¼10%ęį╔ŽĄ─17╝ęŻ¼š╝▒╚37%Ż╗ąĪ╔╠ŲĘ│ŪĪó╔Ž║Żą┬╩└ĮńĪóīÄ▓©ųą░┘║═ą┬Į«ģR╝╬Ģr(sh©¬)┤·Īó╦─╝ęŲ¾śI(y©©)į÷Ę∙│¼30%Ż¼Ęųäe×ķ48.3%Īó33.39%Īó31.21%║═30.76%Ż╗15╝ęĀI(y©¬ng)╩šŽ┬ĮĄŻ¼Ųõųąėč░ó╣╔Ę▌Ž┬ĮĄ25.94%ūŅ×ķć└(y©ón)ųžĪŻ

BĪó36╝ęŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼š╝▒╚78.3%Ż¼ŽÓī”(du©¼)ė┌┐é¾w2.6%Ą─ā¶└¹ØÖ(r©┤n)┬╩Ż¼ėą26╝ęŲ¾śI(y©©)└¹ØÖ(r©┤n)┬╩│¼▀^(gu©░)▀@ę╗╦«ŲĮŻ¼Ė³ėą18╝ęŲ¾śI(y©©)│¼▀^(gu©░)5%Ż¼╠▐│²╔Ž║ŻŠ┼░┘ĪóąĪ╔╠ŲĘ│ŪŻ¼▀Ćėąųą┼d╔╠śI(y©©)Īó╔Ž║Żąņ╝ęģRĪó║ŻīÄŲż│Ū║═║╝ų▌ĮŌ░┘ā¶└¹ØÖ(r©┤n)┬╩┤¾ė┌12%ĪŻ10╝ęŲ¾śI(y©©)│÷¼F(xi©żn)╠ØōpŻ¼Č°╔“Ļ¢(y©óng)╔╠śI(y©©)│ŪĪóÜqīÜ░┘žøĪó╣®õN┤¾╝»Īó╝č╚A░┘žø╠Øōpć└(y©ón)ųž«É│ŻĪŻ

CĪó28╝ęā¶└¹īŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼š╝▒╚60.9%Ż¼Ūęėą27╝ęį÷Ę∙│¼2╬╗öĄ(sh©┤)Ż¼š╝▒╚Į³┴∙│╔Ż╗ŲõųąŻ¼Ńyū∙╣╔Ę▌(Ī³2079.1%)Īó└¹ĖŻųąć°(gu©«)(Ī³459.1%)Īó═§Ė«Š«(Ī³264.1%)Īó╔Ž║Żąņ╝ęģR(Ī³207.4%)Īó╬─ĘÕ╣╔Ę▌(Ī³205.3%)╝░ģR╝╬Ģr(sh©¬)┤·(Ī³202.8%)6╝ęŲ¾śI(y©©)į÷Ę∙│¼200%Ż╗18╝ę└¹ØÖ(r©┤n)Ž┬ĮĄŻ¼ėą15╝ę└¹ØÖ(r©┤n)ĮĄĘ∙│¼10%Ż¼ųąčļ╔╠ł÷(ch©Żng)(Ī²534.8%)Īó├»śI(y©©)╔╠śI(y©©)(Ī²142.1%)╝░├»śI(y©©)ć°(gu©«)ļH(Ī²85.2%)Īó╣®õN┤¾╝»(Ī²170.7%)╝░░┘┤¾╝»łF(tu©ón)(Ī²92.5%)ĮĄĘ∙▌^┤¾ĪŻ

DĪó46╝ęŲ¾śI(y©©)ųąŻ¼ėą8╝ęŲ¾śI(y©©)(═§Ė«Š«ĪóąĪ╔╠ŲĘ│ŪĪóą┬Į«ģR╝╬Ģr(sh©¬)┤·Īó└¹ĖŻųąć°(gu©«)Īóęµ├±╝»łF(tu©ón)Īóųą┼d╔╠śI(y©©)Īó╔Ž║Żąņ╝ęģR╝░╔Ž║ŻŠ┼░┘)ĀI(y©¬ng)╩š╝░ā¶└¹ļp╬╗öĄ(sh©┤)į÷ķL(zh©Żng)Ūęā¶└¹ØÖ(r©┤n)┬╩│¼▀^(gu©░)5%Ż¼š╝▒╚17.4%ĪŻ

EĪó5╝ęŲ¾śI(y©©)(├»śI(y©©)ć°(gu©«)ļHĪó┤õ╬ó╣╔Ę▌Īóųąčļ╔╠ł÷(ch©Żng)Īó╣®õN┤¾╝»╝░╔“Ļ¢(y©óng)╔╠śI(y©©)│Ū)ā¶└¹×ķžō(f©┤)ŪęĀI(y©¬ng)╩š╝░ā¶└¹ļpļpŽ┬ĮĄŻ¼š╝▒╚10.9%ĪŻ

6Īó├└Ŗy╦ÄĄĻŻ║ĀI(y©¬ng)╩šā×(y©Łu)ė┌└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)Ż¼Ų▀│╔ĀI(y©¬ng)╩šį÷ķL(zh©Żng)

┐é¾wČ°čįŻ¼2023─Ļ├└Ŗy╦ÄĄĻ╔Ž╩ąŲ¾śI(y©©)│╩¼F(xi©żn)ĀI(y©¬ng)╩šā×(y©Łu)ė┌└¹ØÖ(r©┤n)Ą─ŪķørŻ¼ŽÓī”(du©¼)2022─Ļ?du©¼)I╩š╝░ā¶└¹Š∙ļp╬╗öĄ(sh©┤)į÷Ę∙Ż¼▒Š─ĻČ╚ĀI(y©¬ng)╩šį÷ķL(zh©Żng)10%Īóā¶└¹Ž┬ĮĄ3.3%Ż¼š¹¾wā¶└¹ØÖ(r©┤n)┬╩ė╔3.83%Ž┬ĮĄų┴3.37%ĪŻ10╝ęŲ¾śI(y©©)ųąŻ║

AĪóę╗ą─╠├║═Ū³│╝╩Ž│÷¼F(xi©żn)ĀI(y©¬ng)╩š║═ā¶└¹ļpļpŽ┬ĮĄŻ╗Ųõųąę╗ą─╠├╩▄┐ņ╦┘öU(ku©░)Åł╝░═╦¤²Īóų╣┐╚Īó┐╣▓ĪČŠĄ╚Ėą├░ŅÉ«a(ch©Żn)ŲĘąĶŪ¾ĮĄĄ═ī¦(d©Żo)ų┬śI(y©©)┐ā(j©®)Ž┬╗¼Ż╗Ū³│╝╩Žė╔ė┌ķ]ĄĻĪóŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ╚å¢(w©©n)Ņ}Ż¼Ųõ«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ĪóĀI(y©¬ng)õN╝░▀\(y©┤n)ĀI(y©¬ng)▓▀┬į─┐Ū░š²į┌įŌė÷Ļć═┤ĪŻ

BĪó╦«č“╣╔Ę▌ĀI(y©¬ng)╩šŽ┬ĮĄ4.86%Ą½ā¶└¹į÷ķL(zh©Żng)135.4%Ż╗╝╬╩┬╠├ät│÷¼F(xi©żn)ŽÓĘ┤▒Ē¼F(xi©żn)Ż¼ĀI(y©¬ng)╩šį÷ķL(zh©Żng)14.4%Č°ā¶└¹Ž┬ĮĄ15.8%ĪŻ

CĪó┤¾ģó┴ųĪó└Ž░┘ąšĪóĮĪų«╝č╚²éĆ(g©©)ŲĘ┼ŲŻ¼ĀI(y©¬ng)╩š╝░ā¶└¹Š∙ėąļp╬╗öĄ(sh©┤)Ą─į÷ķL(zh©Żng)Ż¼ā¶└¹ØÖ(r©┤n)┬╩ę▓Č╝į┌4%ęį╔ŽŻ¼▒Ē¼F(xi©żn)ĮĪ┐ĄČ°ŲĮĘĆ(w©¦n)ĪŻ

7ĪóųķīÜ’ŚŲĘŻ║ĀI(y©¬ng)╩š└¹ØÖ(r©┤n)š¹¾wį÷ķL(zh©Żng)├„’@

ųąć°(gu©«)³SĮģf(xi©”)Ģ■(hu©¼)Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼ć°(gu©«)ā╚(n©©i)³SĮŽ¹┘M(f©©i)┴┐═¼▒╚į÷ķL(zh©Żng)7.8%ų┴1089.7揯¼Ųõųą³SĮ╩ū’Ś═¼▒╚į÷ķL(zh©Żng)8.0%ų┴706.5揯¼ĮŚl╝░ĮÄ┼═¼▒╚į÷ķL(zh©Żng)15.7%ų┴299.6揯¼╣żśI(y©©)╝░Ųõ╦¹ė├Į═¼▒╚Ž┬ĮĄ5.5%ų┴83.6揯¼ŽÓ▒╚2022─ĻŻ¼Å═(f©┤)╠K╠ß╔²╩«Ęų├„’@ĪŻ

10╝ę╔Ž╩ąŲ¾śI(y©©)ųąŻ║

AĪóāHėąĮę╗╬─╗»ĀI(y©¬ng)╩šŽ┬ĮĄ17.39%Īó║š├└╝»łF(tu©ón)└^└m(x©┤)╠ØōpŻ¼Ųõ╦¹ŲĘ┼ŲĀI(y©¬ng)╩š╝░ā¶└¹Š∙│÷¼F(xi©żn)▓╗═¼│╠Č╚Ą─į÷ķL(zh©Żng)ĪŻ

BĪóĀI(y©¬ng)╩šį÷Ę∙│¼▀^(gu©░)20%Ą─ėą╚²╝ęŻ¼ų▄┤¾╔·(Ī³46.52%)Īó│▒║Ļ╗∙(Ī³33.56%)║═ų▄╔·╔·(Ī³21.68%)Ż╗│²┴∙ĖŻ╝»łF(tu©ón)═ŌŻ¼ŲõėÓ9╝ę└¹ØÖ(r©┤n)į÷Ę∙Š∙│¼▀^(gu©░)20%Ż¼Č°▌═╚AųķīÜĪó├„┼ŲųķīÜĪóĮę╗╬─╗»╝░ų▄╔·╔·Ż¼└¹ØÖ(r©┤n)į÷Ę∙│¼▀^(gu©░)100%ęį╔ŽĪŻ

CĪóį┌╩ął÷(ch©Żng)▒╗ĘQ×ķĪ░Üż═µ╝ęĪ▒Ą─║š├└╝»łF(tu©ón)╩Ū╬©ę╗│÷¼F(xi©żn)╠ØōpĄ─ŲĘ┼ŲŻ¼ŲõśI(y©©)┐ā(j©®)ł¾(b©żo)Ėµ’@╩ŠŻ¼╠Øōpų„ę¬×ķę└ō■(j©┤)įVįAŪķørėŗ(j©¼)╠ß┴╦įVįA┘rāöų¦│÷╝░Įø(j©®ng)ĀI(y©¬ng)ąį╠ØōpŻ╗╠ØōpĘ∙Č╚┤¾Ę∙£p╔┘Ą─ų„ę¬įŁę“?y©żn)ķ▒ŠŲ┌ė?j©¼)╠ߥ─┘Y«a(ch©Żn)£pųĄ▌^╔Ž─Ļ═¼Ų┌£p╔┘ĪŻ

8Īóą▌ķe╩│ŲĘŻ║Ņ^▓┐Ų¾śI(y©©)įŌ╩▄Ė³ČÓ╠¶æ(zh©żn)Ż¼╩ņ╩│ŅÉŲĘ┼ŲėąĖ³ā×(y©Łu)▒Ē¼F(xi©żn)

2023─ĻŻ¼æ{ĮĶār(ji©ż)Ė±Ą═ĪóŲĘĘNČÓĪó╔Žą┬┐ņĄ╚ā×(y©Łu)ä▌(sh©¼)Ż¼┴Ń╩│«a(ch©Żn)śI(y©©)▀M(j©¼n)╚ļęįęÄ(gu©®)─Ż╗»ŲĘ┼Ų▀BµiĪóīŻĀI(y©¬ng)ĄĻ┐ņ╦┘öU(ku©░)Åł×ķĄõą═╠žš„Ą─Ī░ą▌ķe┴Ń╩│2.0Ģr(sh©¬)┤·Ī▒Ż╗ą┬┼d┴Ń╩█š█┐█ĄĻ»é┐±Ą─┼▄±R╚”ĄžŻ¼é„Įy(t©»ng)┴Ń╩│Ų¾śI(y©©)ę▓į┌▓╗öÓīżŪ¾═╗ŲŲŻ¼ąąśI(y©©)š¹¾wĖé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╝░ė»└¹─▄┴”ėą║▄┤¾Ą─╠¶æ(zh©żn)ĪŻ

į┌Įy(t©»ng)ėŗ(j©¼)Ą─12╝ę┴Ń╩│ŲĘ┼ŲųąŻ¼┐é¾wĀI(y©¬ng)╩šį÷Ę∙āH×ķ1.5%Ż¼ŽÓī”(du©¼)2022─Ļ2.3%Ą─į÷Ę∙┬įėąŽ┬ĮĄŻ¼ŲõųąŻ║

AĪó6╝ęĀI(y©¬ng)╩š│÷¼F(xi©żn)Ž┬╗¼Ż¼š╝▒╚50%Ż╗4╝ęā¶└¹│÷¼F(xi©żn)Ž┬╗¼Ż¼š╝▒╚33.3%ĪŻ

BĪóŲ¾śI(y©©)ķg▒Ē¼F(xi©żn)▌^×ķĘų╗»Ż¼┴╝ŲĘõü?zh©żn)ėĪóŪóŪó╩│ŲĘĪ?a href=http://t.linkshop.com/kindex_id_1523.aspx target=_blank class=hotwords>üĒ(l©ói)ę┴Ę▌╚²╝ęŲ¾śI(y©©)ĀI(y©¬ng)╩šā¶└¹Š∙│÷¼F(xi©żn)Ž┬╗¼Ż¼ā¶└¹ĘĮ├µĖ³╩Ū│÷¼F(xi©żn)┤¾Ę∙Ž┬Ą°Ż¼Ų¾śI(y©©)├µ┼Rš█┐█┴Ń╩│ø_ō¶║▄┤¾Ż╗Č°╩ņ╩│ŅÉ╚ńĮ^╬Č╩│ŲĘĪóų▄║┌°åĪóūŽčÓ╩│ŲĘĪó╗═╔Ž╗═ŽÓī”(du©¼)└¹ØÖ(r©┤n)▒Ē¼F(xi©żn)▌^║├Ż╗ąl(w©©i)²ł╝░¹}Į“õü?zh©żn)?╝ęŠC║Ž▒Ē¼F(xi©żn)▌^║├ĪŻ

CĪó║├Žļ─Ń╩Ū╬©ę╗│÷¼F(xi©żn)╠ØōpĄ─Ų¾śI(y©©)Ż╗ŽÓī”(du©¼)Č°čįš¹¾w6.83%Ą─ąąśI(y©©)└¹ØÖ(r©┤n)┬╩Š∙ųĄŻ¼┴╝ŲĘõü?zh©żn)ėĪóü?l©ói)ę┴Ę▌└¹ØÖ(r©┤n)┬╩Ų½Ą═Ż¼Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╠¶æ(zh©żn)▓╗ąĪĪŻ

03

īæ(xi©¦)į┌ūŅ║¾

2023─ĻŻ¼ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)┐é¾w╔Ž╠Äė┌ę▀Ūķ║¾Ą─╗ųÅ═(f©┤)ļAČ╬Ż¼äė(d©░ng)┴”╚į╚╗▓╗ūŃŻ¼š¹¾wŽ¹┘M(f©©i)į÷╦┘╚į╚╗▓╗▀_(d©ó)ŅA(y©┤)Ų┌Ż¼į┌▀@śė┤¾Łh(hu©ón)Š│Ž┬Ż¼╔Ž╩ą╣½╦Š┐é▒P(p©ón)¾w¼F(xi©żn)│÷ĀI(y©¬ng)╩š┬įėąį÷ķL(zh©Żng)Ą½└¹ØÖ(r©┤n)╠ß╔²├„’@Ż¼┼c2022─Ļę▀Ūķ─®Ų┌ŽÓ▒╚Ż¼š¹¾w╗ž╔²æB(t©żi)ä▌(sh©¼)├„’@ĪŻ«ö(d©Īng)╚╗Ż¼▓╗═¼ąąśI(y©©)╚įėą▓╗═¼Šų├µŻ¼╬ęéāę▓║▄ļyė├ę╗ā╔ŠõįÆŻ¼ŪÕ╬·Ą─Č©┴x│÷Ė„éĆ(g©©)ąąśI(y©©)Ą─ę╗ų┬ąįĄ─▒Ē¼F(xi©żn)ĪŻ

┤╦═ŌŻ¼öĄ(sh©┤)ō■(j©┤)╩ŪśI(y©©)äš(w©┤)£■║¾ąįĄ─ĮY(ji©”)╣¹Ż¼ę▓╩ŪĮø(j©®ng)Ø·(j©¼)äė(d©░ng)─▄║═Ž¹┘M(f©©i)ä▌(sh©¼)─▄╗ź±Z║¾Ą─¾w¼F(xi©żn)Ż¼ęį─Ļ×ķų▄Ų┌Ż¼▓ó▓╗ę╗Č©─▄═Ļ╚½Ę┤ė│ąąśI(y©©)Ą─┌ģä▌(sh©¼)║═Ų¾śI(y©©)Ą──▄┴”ĪŻĮø(j©®ng)▀^(gu©░)ę▀Ūķ╚²─Ļ╝░║¾ę▀ŪķŲ┌Ą─š╩Ä╠¶æ(zh©żn)Ż¼ū„×ķąąśI(y©©)┬N│■Ą─╔Ž╩ą╣½╦ŠŻ¼Ģ■(hu©¼)ėąĖ³╔ŅĄ─Įø(j©®ng)ĀI(y©¬ng)¾wĢ■(hu©¼)Ż¼╦¹éā▓╔╚ĪĄ─Ė„ĒŚ(xi©żng)Įø(j©®ng)ĀI(y©¬ng)╠Į╦„╝░╣▄└Ē┼e┤ļŻ¼┤ŅĮ©Ą─╬┤üĒ(l©ói)│╔╣”Ą─įńŲ┌ųĖś╦(bi©Īo)Ż¼Ė³ųĄĄ├Ų╩╬÷š╣¼F(xi©żn)Ż¼Č°▀@ą®Ż¼▓┼╩Ū┴Ń╩█śI(y©©)╬┤üĒ(l©ói)Ą─ŽŻ═¹ĪŻ

ęį╔ŽĘų╬÷Ż¼āHāHÅ─ļAČ╬ąįĮY(ji©”)╣¹▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ż¼öĄ(sh©┤)ō■(j©┤)▒│║¾▀Ćėą┤¾┴┐Ą─╝Ü(x©¼)╣Ø(ji©”)║═├ž├▄ųĄĄ├š╣¼F(xi©żn)ĪŻ╬ęéā╩╝ĮKŽÓą┼Ż¼į┌ÅVķ¤Ą─ć°(gu©«)ā╚(n©©i)┤¾╩ął÷(ch©Żng)Ż¼ųąć°(gu©«)┴Ń╩█Ų¾śI(y©©)╚įėąŠ▐┴┐Ą─▀\(y©┤n)ĀI(y©¬ng)║═“v┼▓┐šķgŻ¼░č╬šŽ¹┘M(f©©i)┌ģä▌(sh©¼)Īó╗žÜw╔╠ŲĘ╝░Ę■äš(w©┤)▒Š┘|(zh©¼)Īó┤“įņĮĪ┐ĄĖ▀ą¦Ą─╣®æ¬(y©®ng)µ£║═╔·æB(t©żi)µ£Ż¼┴Ń╩█Ų¾śI(y©©)▀ĆīóėąĖ³╝ėā×(y©Łu)ąŃĄ─▒Ē¼F(xi©żn)ĪŻ

ĖĮŻ║2023─Ļųąć°(gu©«)┴Ń╩█╔Ž╩ąŲ¾śI(y©©)ĀI(y©¬ng)╩š┼┼ąą░±

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)