░ó└’Ą─╣š³cŻ¼šµĄ─üĒ┴╦å߯┐

│÷ŲĘ/┬ō(li©ón)╔╠ŠW

ū½╬─/į¼ät

Į³╚šŻ¼░ó└’░═░═╝»łF╣½▓╝2024žö─ĻQ4╝░╚½─ĻśI(y©©)┐āŻ¼┤¾╝ęūŅ×ķĻPą─Ą─Ż¼▀Ć╩Ūā╔éĆå¢Ņ}Ż¼ę╗╩Ūžöł¾Ą─ĮY╣¹┼c┤╦Ū░Ą─═┤Č©Ę┤╦╝╩Ūʱę╗ų┬Ż╗Č■╩Ū╬┤üĒīó│╩¼F(xi©żn)╩▓├┤śėĄ─┌ģä▌ĪŻ

▀@ę╗ŪąŻ¼▀Ćę¬Å─2─ĻČÓŪ░šfŲŻĪ

▒╦ĢrŻ¼░ó└’├µ┼RŪ░╦∙╬┤ėąĄ─Į╣æ]Ż¼š¹éĆ2021Ż¼į┌┘Y▒Š╩ął÷Ą─░ó└’Ż¼╩ąųĄÅ─6000ČÓā|Ž┬ĮĄĄĮ3000ČÓā|Ż¼▓óŪęę╗ų▒╠Äį┌┐s╦«Ą─┌ģä▌└’Ż¼2023─Ļ11į┬29╚šŻ¼░ó└’╩ąųĄę╗Č╚▒╗Ų┤ČÓČÓĘ┤│¼Ż¼ėąåT╣żā╚ŠW░l(f©Ī)╠¹Ż¼Ī░┤╦┐╠ļy├▀Ż¼─ŪéĆ┐┤▓╗Ųč█Ą─┐│ę╗ĄČŻ¼┐ņ│╔└Ž┤¾Ėń┴╦Ī▒Ż¼┴¶čįĄ├ĄĮ±RįŲĄ─╗ž╠¹Ż¼Ī░╬ęŽÓą┼Į±╠ņĄ─░ó└’╚╦┤¾╝ęČ╝į┌┐┤Č╝į┌┬ĀŻ¼╬ęĖ³łįą┼░ó└’Ģ■ūāŻ¼░ó└’Ģ■Ė─Ż╗╦∙ėąéź┤¾Ą─╣½╦ŠČ╝šQ╔·į┌Č¼╠ņ└’ĪŻĪ▒

╚²─ĻŪ░Ż¼░ó└’░═░═╩ąųĄ8600ā|├└į¬Ī󊮢|1200ā|├└į¬Ż¼Č°Ų┤ČÓČÓ╩Ū1080ā|├└į¬ĪŻ

┘Y▒Š╩ął÷Ż¼╣▄└ĒĄ─Š═╩ŪŅAŲ┌Ż¼─ŪéƤo╦∙▓╗─▄Ą─░ó└’Ż¼╦Ų║§šµĄ─▒╗Ų┤ČÓČÓ┤“ąčĪŻ

ų«║¾Ż¼Š═╩Ūę╗▀B┤«Ą─Ę┤╦╝ŻĪ

ø]ėą│╔╣”Ą─Ų¾śI(y©©)Ż¼ų╗ėąĢr┤·Ą─Ų¾śI(y©©)Ż¼±RįŲĄ─ė^³cŻ¼╦Ų║§į┌░ó└’ūį╝║Ą─╔Ē╔Žæ¬“ׯ╗ę╗ĢrķgŻ¼▌øšōĮńī”░ó└’Ą─Ęų╬÷╚½├µ▐DĄ═ĪŻČ°░ó└’Ą─ą┬┴Ń╩█ę▓╔·ūāöĄ(sh©┤)Ż¼▒╗ö[╔Žžø╝▄Ą─Ė▀÷╬┴Ń╩█Īó║ą±R║═Ńy╠®Ż¼▒╗šlĮė▒Pę╗Č╚ę²▒¼├Į¾wĪŻ

01

░ó└’Ą─Ę┤╦╝

Š═Ž±░ó└’░═░═╝»łFČŁ╩┬Ģ■ų„Ž»▓╠│ńą┼šfĄ─Ż¼Ī░▀^╚źÄū─Ļ└’Ż¼«ö╬ęéāū÷ā╚▓┐īÅęĢ║═ūį╬ęĘ┤╦╝ĢrŻ¼╬ęéāų¬Ą└░ó└’┬õ║¾┴╦Ī▒ĪŻ

▀@éĆĘ┤╦╝Ż¼į┌╣½ĻPĮŪČ╚ūŃē“Ė▀├„Ż¼ŽÓī”ų«Ū░Ė▀Ū╗š{Ż¼ū╦æB(t©żi)ūŃē“Ą─Ą═ĪŻ

Īż┤¾Ą─ĘĮŽ“╩Ū╚²éĆ╗žÜwŻ║╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ō(li©ón)ŠWĪŻ

Īż┤_Č©Ą─æ(zh©żn)┬įŻ║ė├æ¶×ķŽ╚ĪóAI“īäė╝░╚½Ū“╗»Ą─╔╠śI(y©©)ŠWĮjĪŻ

ĪżūŅ║╦ą─Ą─ūā╗»▓╗╩Ū╚źūĘ┌sKPIŻ¼Č°╩ŪšJŪÕūį╝║Ż¼ųž╗ž┐═æ¶ārųĄ▄ēĄ└ĪŻ

Īżā╚▓┐Ą─╣▄└Ē╔ŽŻ¼╩Ūę¬ūī░ó└’Ī░ųžą┬äō(chu©żng)śI(y©©)Ī▒Ż¼śI(y©©)äš╣▄└Ēīė─Ļ▌p╗»ĪŻ

Ųõ║¾Š═╩ŪĖ─ūā┼cæ(zh©żn)┬įŽÓ▀mæ¬Ą─ĮM┐ŚĮYśŗŻ¼ųžą┬ĮM┐Ś╚╦åTĪŻ

2023─Ļ3į┬28╚šŻ¼«öĢr╚į╩ŪĪ░ę╗░č╩ųĪ▒Ą─Åłė┬ą¹▓╝┴╦Ī░1+6+NĪ▒Ą─ĮYśŗŻ¼Į±╠ņĄ─░ó└’╚į╩Ū▀@éĆ┤¾┐“╝▄Ż¼Ą½ā╚▓┐ĮYśŗ║═śI(y©©)äšųžą─ęčĮøėą╦∙š{š¹Ż¼ūŅ║╦ą─Ą─ūā╗»Ż¼æ¬«ö╩ŪÅ─Ė┼─ŅĪó╔Ž╩ąĄ╚įVŪ¾Ż¼ūā│╔šµš²Ą─▀\ĀIĪŻ

ĄĮ2023─Ļ9į┬Ż¼Åłė┬š²╩ĮąČ╚╬Ż¼░ó└’▀M╚ļ▓╠│ńą┼║═ģŪėŠŃæĢr┤·Ż¼ī”▒╚ę╗─ĻŪ░Ą─ĮM┐ŚŻ¼░ó└’Ė„śI(y©©)äš╝»łFČŁ╩┬Ģ■Ż¼ę▓▀Mąą┴╦▓┐Ęųš{š¹Ż║╠į╠ņ╝»łF┤„╔║│÷Ż¼╩YĘ╝▀MŻ╗įŲųŪ─▄╝»łFÅłė┬│÷Ż¼ģŪėŠŃæ▀MŻ╗ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łF┤„╔║│÷Ż¼ģŪėŠŃæ▀MŻ╗▒ŠĄž╔·╗Ņ╝»łFėßė└ĖŻĪó┤„╔║│÷Ż¼ųņĒśčūĪóäóš±’w▀MŻ╗▓╦°B╝»łF┤„╔║│÷Ż¼äóš■▀MŻ¼ūāäėūŅ┤¾Ą─Ż¼╩ŪÅłė┬Īó┤„╔║║═ėßė└ĖŻĪŻČ°ģŪėŠŃæŻ¼│²┴╦░ó└’░═░═╝»łFŻ¼┴Ē═Ō▀Ć╩Ūę╗╝ń╠¶╚²ō·Ż¼╠į╠ņ╝»łFĪóįŲųŪ─▄╝»łF║═▒ŠĄž╔·╗ŅĪŻ

Č°▀Ćėą╗“├„╗“░ĄĄ─Ż¼╩ŪĮ³ā╔╚fČÓ╚╦Ą─š{š¹Ż¼2023─Ļ9į┬░ó└’ėą224955╚╦Ż¼ĄĮ2024─Ļ3į┬Ż¼╩Ū204891╚╦Ż¼śI(y©©)äš╩▌╔ĒŻ¼▓╗B(y©Żng)ķe╚╦Ż¼░ó└’īŹļH╔ŽęčĮøį┌┤¾ęÄ(gu©®)─Ż▓├åTŻ¼ų╗╩Ū┤¾ÅSĄ─╗žÅ═Č╝ę╗śėŻ¼Ī░š²│Żš{š¹Ī▒ĪŻ

░ó└’Ę┤╦╝Ą─║╦ą─╩Ū║÷ęĢ┴╦┐═æ¶Ż¼┐╔─▄▌øšōšJ×ķĖ³║╦ą─Ą─▀Ćį┌ė┌Ų¾śI(y©©)╬─╗»ĪŻÅ─│ŻæB(t©żi)Ą──▄┴┐╔ŽųvŻ¼Ž±░ó└’▀@śėėąų°ķLŠ├╬─╗»┼cüå╬─╗»ä▌─▄Ą─²ŗ┤¾ŽĄĮy(t©»ng)Ż¼ÅžĄūĄ─Ė─Ņ^ōQ├µąĶę¬ĢrķgŻ¼╝┤▒Ń░ß▀Mą┬Ą─▐k╣½┤¾śŪŻ¼ę¬═Ļ╚½▐DūāŻ¼Ģrķg▀Ć╩Ū╠½Č╠ĪŻ

Ģr▀^░ļ─ĻŻ¼▓╠│ńą┼║═ģŪėŠŃæų╬└ĒŽ┬Ą─░ó└’Ż¼æ(zh©żn)┬įĪóĮM┐ŚĄĮł╠(zh©¬)ąą¾wŽĄŻ¼ŽÓ«öė┌ęčĮøėąą╬Ż¼žö䚥─ĮY╣¹Ż¼║▄┤¾│╠Č╚╔Ž╩Ū▀@ĘNš{š¹Ą─Ę┤æ¬Ż¼╬┤üĒŻ¼╦¹▀ĆąĶę¬Ė³╔ŅĪŻ

02

ŽÓ╦ŲĄ─æ(zh©żn)┬į

╔╠śI(y©©)╔ŽŻ¼ę╗ų▒ėą▀@śėĄ─šfĘ©Ż¼«ö─ŃČóų°ī”╩ųĢrŻ¼─ŃęčĮø▌ö┴╦ĪŻ

Ą½Į±╠ņĄ─╗ź┬ō(li©ón)ŠW┤¾ÅSŻ¼ę¬īżŪ¾į÷┴┐Ż¼╦Ų║§ų╗─▄į┌ī”╩ųĄ─ŅIė“╗źōīĪŻČ°Į±╠ņĄ─░ó└’Ż¼ģs│╔┴╦▒╗ōīĄ─ī”Ž¾Ż¼į┌║▄ČÓŅIė“Ų┴╦éĆ┤¾įńŻ¼┌s┴╦éĆ═Ē╝»ĪŻ

1Īó╗žÜwė├æ¶

ę¬ę¦╬─Į└ūųŻ¼╩Ūė├æ¶▀Ć╩Ū┐═æ¶Ż¼░ó└’Į±╠ņ┐╔─▄▀Ć╩Ūø]ėąšf├„╬·ĪŻ

▓╠│ńą┼į┌Ę┤╦╝Ą─Ģr║“šfŻ¼░ó└’Ī░═³ėø┴╦šµš²Ą─┐═æ¶╩ŪšlĪŻ╬ęéāĄ─┐═æ¶╩Ū╩╣ė├APP▀Mąą┘Å╬’Ą─╚╦Ż¼Č°╬ęéāø]ėąĮo╦¹éāūŅ║├Ą─¾w“×ĪŻĪ▒

Ą½░ó└’ē”╔ŽÆņĄ─Ų¾śI(y©©)╩╣├³Ż¼▀Ć╩ŪĪ░ūī╠ņŽ┬ø]ėąļyū÷Ą─╔·ęŌĪ▒Ż¼ī”░ó└’üĒšfŻ¼┐═æ¶╩ŪšlŻ┐ė├æ¶ėų╩ŪšlŻ┐Į±╠ņŻ¼ļyĄ─╩Ū╔·ęŌå߯┐

╦∙ęįŻ¼┐╔─▄Į±╠ņ░ó└’į┌ė├æ¶╔ŽĄ─ū÷Ę©Ż¼╚įų╗╩Ūę╗ą®Ė─┴╝ąįĄ─╔²╝ēŻ¼╚į╚╗ø]ėąė|ĄĮĄ┌ę╗ąįįŁ└ĒĪŻ

«ö╚╗Ż¼ėąĢrū÷▒╚šfĖ³╝ėųžę¬ŻĪ░ó└’į┌ārĖ±║═Ę■äšā╔ĘĮ├µŻ¼┤_īŹį┌ųžą┬╬³ę²Ž¹┘Mš▀ĪŻ

×ķ┴╦┴¶┤µė├æ¶Ż¼╠į╠ņę╗ĘĮ├µīW┴ĢŲ┤ČÓČÓŻ¼═Ų│÷┴╦ę╗ŽĄ┴ą╚ńŽ╚ė├║¾ĖČĪóāH═╦┐ŅĄ╚ĒŚ─┐Ż¼┤╦Ū░Ą─88VIPÖÓęµę▓▀Mąą┴╦╔²╝ēŻ╗┴Ēę╗ĘĮ├µ▀Ćį┌ą¦Ę┬Š®¢|Ż¼┤¾┴”═Ųäė╦═žø╔ŽķTŻ¼ĮŌøQīę▒╗═┬▓█Ą─▓╦°BĘ■äšå¢Ņ}Ż¼▀Ćėą╚ń┐sČ╠░l(f©Ī)žøų▄Ų┌Īó═Ų│÷ą┬Į«░³Ó]Ę■䚥╚ĪŻ

╠įīÜAPP▀Mąą┴╦Ė─░µŻ¼║å╗»┴╦ė├æ¶Įń├µŻ¼öU┤¾┴╦╔╠ŲĘ═Ų╦]Ą─├µĘeš╝▒╚Ż¼╠ß╣®┴╦Ė³ČÓūįČ©┴x▀xĒŚŻ¼╠ß╔²┴╦APPĄ─┤“ķ_╦┘Č╚Ż¼ęį╠ßĖ▀ė├涾w“×ĪŻ

į┌ārĖ±ĘĮ├µŻ¼╠įīÜ┤¾Ė─┴„┴┐Ęų┼õęÄ(gu©®)ätŻ¼ūī╔╠╝ęĖ³ČÓąįār▒╚ā╚╚▌─▄▒╗Ž¹┘Mš▀┐┤ęŖŻ╗Į±─Ļ618Ū░Ż¼╚ĪŽ¹┴╦ŅA╩█ųŲŻ¼ķ_åóŽ╚ė├║¾ĖČŻ¼ĀIõN═µĘ©ūāĄ├Ė³║åå╬ĪŻ

Ųõ┤╬╩Ū▓╗öÓą▐Å═┼cųąąĪ╔╠╝ęĄ─ĻPŽĄĪŻ

╠į╠ņ═©▀^┴╦ČÓĘNų„äėĮĄ┘M┼e┤ļų„äė×ķ╔╠╝ę£pžōŻ¼═©▀^├Ō┘M╔·ęŌģóų\Īó░ó└’ŗīŗīĪ░╚½šŠ═ŲÅVĪ▒╝░ČÓ┐ŅAIĮøĀI╣żŠ▀Ą╚Ż¼Ä═ų·╔╠╝ęĮĄ▒Šį÷ą¦ĪŻ

╔╠╝ę▀\ĀIĘĮ├µŻ¼┤“ŲŲ┴╦▀^╚źĖ„éĆ╔·æB(t©żi)Ė„ūį×ķĀIĄ─ĀŅæB(t©żi)Ż¼┤“═©ų▒▓źĪó╣õ╣õ║═ĄĻõü╔·æB(t©żi)Ż¼╠ßĖ▀╔╠╝ęĄ─õN╩█▐D╗»┬╩ĪŻ

╠įīÜųžą┬╔ŽŠĆ┴╦PC░µĄ─įńŲ┌šōē»Ī░╠įĮŁ║■Ī▒Ż¼ū„×ķīŻķTāA┬Āė├æ¶┬Ģ궥─Ū■Ą└Ż¼╩š╝»ė├æ¶Ę┤üęįĖ─▀MĘ■䚯╗Ųõ┤╬Ż¼╠įīÜąĪĘČć·ų¦│ų╬óą┼ų¦ĖČŻ¼░ó└’ŗīŗī┼cČČ궥─Š▐┴┐ąŪłD║Žū„Ż¼╠įīÜ┼cĮ╗éĆ┼¾ėčĪó¢|ĘĮšń▀xĪó▀b═¹║═└Ł’wĖńĄ╚║Žū„Ż¼╬³ę²╦¹éāģó┼c╠įīÜų▒▓źĪŻ

╠ņžłĄ─┴„┴┐ÖÓųž╚½├µ╗žÜwGMVŠSČ╚Ż¼å╬┴┐║═ė├æ¶Ą─ųĖś╦▓╗į┘ū„×ķ┐╝║╦ųĖś╦Ż¼╠ņžłę▓į┌┼c║╦ą─╔╠╝ęÅŖ╗»£Ž═©Į╗┴„ĪŻė╔ė┌Ą═ārėąĖ³Ė▀Ą─å╬┴┐║═▐D╗»┬╩Ż¼▀@ę╗äėū„Ż¼ę▓ŅA╩Šų°╠ņžł▓╗į┘┼cŲ┤ČÓČÓ┤“ārĖ±æ(zh©żn)Ż¼Č°ų„┤“╚½ĄĻäėõNĪŻ

╚½├µĖ─Ė’Ž┬Ż¼ėąĖ³ČÓĄ─╔╠╝ęįĖęŌ╝ė╚ļ╠į╠ņĪŻĖ∙ō■(j©┤)╠ņžł╣½▓╝Ą─2024─ĻĄ┌ę╗╝ŠČ╚ķ_ĄĻöĄ(sh©┤)ō■(j©┤)Ż¼ą┬╚ļ±v╔╠╝ęöĄ(sh©┤)═¼▒╚į÷ķL60%Ż¼ą┬╔╠╝ę═¼▒╚į÷ķL┬╩═╗ŲŲ100%Ż╗Ė∙ō■(j©┤)QuestMobileĮy(t©»ng)ėŗŻ¼2024─Ļ3į┬Ę▌Ż¼╠įīÜį┬╗Ņ▀_ĄĮ¾@╚╦Ą─9.28ā|Ż¼į÷Ę∙6.6%Ż¼Č°░ó└’░═░═Ą─į÷Ę∙╩Ū28.9%ĪŻ

Å─žöł¾öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼88VIPĢ■åT═╗ŲŲ3500╚fŻ╗┼·░l(f©Ī)╔╠śI(y©©)äšį÷ķL15%Ż¼Č°┐═æ¶╣▄└Ē┘M(░³└©ų▒═©▄ćĪóę²┴”─¦ĘĮ╚fŽÓ┼_Ą╚Ą─ÅVĖµ┘MŻ¼ęį╝░Į╗ęū┐█³c║═─Ļ┘MĄ─Ą╚é“Į╩š╚ļ)ų╗į÷ķL4%Ż¼╩┬īŹ╩Ū░ó└’ū÷┤¾┴„┴┐║═ū÷Ė▀▐D╗»Ą─▓▀┬įĄ─¾w¼F(xi©żn)Ż¼Å─ķLŲ┌üĒ┐┤Ż¼▀@Ė³╝ėėą└¹ė┌░ó└’š¹¾wĄ─Į╗ęū╔·æB(t©żi)ĪŻ

ų╗╩Ū┐═ė^╔ŽųvŻ¼Ė³Ž±╩Ūą╬ä▌╦∙Ų╚ų«Ž┬Ż¼░ó└’┐┐═Č╚ļ║═ūī└¹į┌┘I┴„┴┐½@Ą├į÷ķLŻ¼░ó└’▀@śėĄ─š{š¹Ż¼ų╗╩Ūūīūį╝║Ż¼║═ČČę¶ĪóŲ┤ČÓČÓĪ󊮢|╝░├└łFéāŻ¼šŠĄĮ┴╦═¼ę╗ŠĆ╔ŽĪŻ

ÖMŽ“ī”▒╚üĒ┐┤Ż¼╩ął÷┴¶Įo░ó└’Ą─Ģrķg║═┐šķgę▓įS▓╗Ģ■ė└▀hĪŻūŅĮ³ÄūéĆ╝ŠČ╚Ż¼Ų┤ČÓČÓĄ─į÷ķL╦┘Č╚Č╝▒Ż│ųį┌╚²╬╗öĄ(sh©┤)Ż╗Š®¢|Ą─Ī░Ą═ār▓▀┬įĪ▒Ė³║▌ę▓Ė³Ų╚ŪąŻ¼ī”╔╠æ¶╝░Ž¹┘Mš▀Ą─ūī└¹Ę∙Č╚▓╗Ą═ė┌╠į╠ņŻ¼Š®¢|2024Q1╚šė├░┘žø╔╠ŲĘ╩š╚ļį÷Ę∙▀_ĄĮ8.6%Ż╗ČČę¶Īó┐ņ╩ųĄ╚ŲĮ┼_Ą─į÷Ę∙ę▓▀h┤¾ė┌░ó└’Ż╗2024Q4╠į╠ņ╝»łF╝ŠČ╚ĀI╩šį÷Ę∙Ž┬ĮĄ1.4%Ż¼ę▓įS╩Ū╩ął÷Ė±ŠųĄ─¾w¼F(xi©żn)ĪŻ

2Īó│÷║ŻĄ─═ą╣▄┼c░ļ═ą╣▄Ę■äš

│÷║Ż║═ć°ļH╗»Ż¼Į±╠ņ▒╗Ųš▒ķšJ×ķ╩Ūį┘įņę╗éĆŲ¾śI(y©©)Ą─ÖCĢ■ĪŻ

░ó└’Ą─ć°ļHśI(y©©)äšėą20─ĻÜv╩ĘŻ¼╦┘┘u═©╔ŽŠĆė┌2009─ĻŻ¼░ó└’«öĢrĮo╦┘┘u═©Č©Ž┬Ą──┐ś╦╩Ū│╔ķL×ķĪ░║Ż═Ō╠įīÜĪ▒Ż¼Ą½╦┘┘u═©ČÓ─ĻęįüĒę╗ų▒┤ųĘ┼ĮøĀIŻ¼Ī░š■▓▀Įø│Żūā╗»Ī▒Ż¼ę╗╬╗╦┘┘u═©┘u╝ęšfĪŻ

╦∙ėąĄ─╣╩╩┬Č╝░l(f©Ī)╔·į┌Į³ā╔─ĻŻ¼TemuĪóTikTokĪóSHEINį┌▀@Č╬Ģrķg»é┐±öUÅłŻ¼ĀI╩šų─Ļį÷Ė▀Ż¼Č°╦┘┘u═©Ą─śI(y©©)䚎ӹ╬ęŖĮIŻ¼░ó└’Ėą╩▄ĄĮ┴╦┐šŪ░Ą─ē║┴”ĪŻ

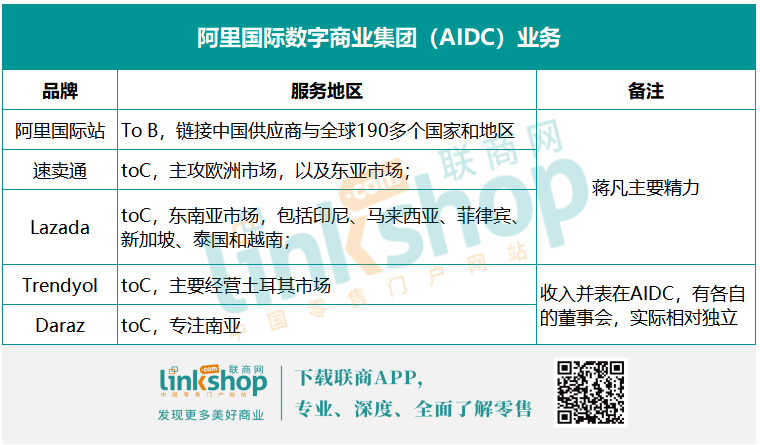

2021─ĻĄūŻ¼░ó└’ųžą┬ęÄ(gu©®)š¹┴╦Ī░║Ż═ŌöĄ(sh©┤)ūų╔╠śI(y©©)░ÕēK(GDCŻ¼Global Digital Commerce)Ī▒śI(y©©)䚯¼ė╔ųžą┬╗žÜwĄ─╩YĘ▓Įy(t©»ng)╣▄Ż╗Įė╩ųų«║¾Ż¼╩YĘ▓īóAIDCĄ──Ż╩ĮČ©┴x×ķĪ░┐ńŠ│+▒ŠĄž╗»Ī▒Ż¼Å─śI(y©©)äšĖ▓╔wģ^(q©▒)ė“üĒ┐┤Ż║

æ(zh©żn)┬į╔ŽŻ¼╦┘┘u═©╔ŽĄ─┘u╝ę┐╔ęįßśī”▓╗═¼ć°╝ęŻ¼ī”Įń├µĪó╔╠ŲĘĪóārĖ±▀MąąéĆąį╗»ŠÄ▌ŗ║═Č©╬╗ĪŻ2022─Ļ7į┬Ż¼╦┘┘u═©╔ŽŠĆ┴╦AE MALLŻ¼ī”ā×(y©Łu)┘|╣®Įo▀MąąĘųīė▀\ĀIŻ╗ļS║¾ėųķ_░l(f©Ī)┴╦ųž³cć°╝ęĄ─¬Ü┴óæ¬ė├Ż¼▓ó░čĒnć°Īó╬„░Óč└Īó░═╬„ĪóĘ©ć°Ą╚┴ą×ķųž³c▀\ĀIĄ─ć°╝ęĪŻ

į┌2022─Ļ9į┬TEMU═Ų│÷╚½═ą╣▄─Ż╩Į3éĆį┬║¾Ż¼╩YĘ▓į┌╔Ņ█┌║═┴xקĖ·▀M═Ųäė┴╦Ī░╚½═ą╣▄Ī▒─Ż╩Įįć³cŻ¼▓óīóŲõū„×ķą┬Ą─śI(y©©)äšį÷ķL³cŻ¼2023─Ļ4į┬Ż¼░ó└’š²╩Į╚½├µ╔ŽŠĆĪ░╚½═ą╣▄Ī▒Ż╗2023─Ļ3į┬Ż¼╦┘┘u═©▀Ć═Ų│÷┴╦▒╗╩YĘ▓╝─ėĶ║±═¹Ą─Ī░ChoiceŅlĄ└Ī▒Ż¼ų„┤“Ė▀ąįār▒╚Ą─žøŲĘĪŻĪ░╚½═ą╣▄Ī▒║═ChoiceĄ─╔ŽŠĆŻ¼╩Ū╦┘┘u═©Å─Į╗ęūū▀Ž“Ž¹┘MŻ¼Å─╠ß╣®ą┼ŽóĄĮšµš²┤┘│╔Į╗ęūĄ─Ę■äš╠ß╔²Ż¼īŹ¼F(xi©żn)┴╦ŲĮ┼_┼c╣®æ¬µ£└¹ęµĖ³×ķŠo├▄Ą─ĮēČ©Ż¼▀@ą®äėū„Ż¼┤_īŹ╚ĪĄ├┴╦┴╝║├Ą─ą¦╣¹Ż¼ĄĮ2024─Ļ1į┬Ż¼ChoiceŅlĄ└Ą─ėåå╬ęčĮøš╝ŲĮ┼_š¹¾wėåå╬┴┐Ą─ę╗░ļĪŻ

2024─Ļ1į┬4╚šŻ¼╦┘┘u═©┬╩Ž╚ą¹▓╝╔ŽŠĆ░ļ═ą╣▄─Ż╩ĮŻ¼ęį├Ōé“Īó¼F(xi©żn)Įča┘NĄ╚ČÓĒŚĖŻ└¹┤ļ╩®Ż¼╬³ę²Ė³ČÓ┘u╝ę╚ļ±vĪŻŽÓī”╚½═ą╣▄Ż¼░ļ═ą╣▄─Ż╩ĮŽ┬╔╠╝ęę└╚╗ōĒėąśO┤¾Ą─ūįė╔Ż¼┐╔ęįūį╝║žōž¤▀\ĀIĪóČ©ārĪóĀIõNŻ¼Č°īó╬’┴„┬─╝sĮ╗ė╔ŲĮ┼_žōž¤Ż¼▀@śė─▄┤_▒ŻĢrą¦ĪóĮĄĄ═┬─╝s╩▄ūĶĄ─’LļUŻ¼Å─Č°╠ßĖ▀ą¦┬╩Ż¼×ķ╔╠╝ęķ_═žĖ³ČÓĄ─║Ż═Ō╩ął÷į÷┴┐ĪŻ

░ó└’2024Q4║═╚½─Ļžöł¾’@╩ŠŻ¼ė╔ė┌š¹¾wėåå╬Ą─ÅŖĮĪį÷ķLŻ¼üĒūį╦┘┘u═©ChoiceĄ─╩š╚ļžĢ½IŻ¼ęį╝░ūā¼F(xi©żn)┬╩Ą─╠ß╔²Ż¼AIDCć°ļH┴Ń╩█╔╠śI(y©©)äšį÷ķL60%Īóć°ļH┼·░l(f©Ī)╔╠śI(y©©)╩š╚ļį÷ķL7%Ż¼į÷Ę∙ĘŪ│Ż┴┴č█ĪŻ

į┌╦┘┘u═©ĪóSHEINĪóTEMU║═TikTokĪ░│÷║Ż╦─ąĪ²łĪ▒ųąŻ¼╦┘┘u═©┼cTemu║═SHEIN│¼100%Ą─į÷Ę∙ŽÓ▒╚┬į’@▀d╔½Ż¼Å─┐═æ¶įuārüĒ┐┤Ż¼╦┘┘u═©Į±╠ņ╚į├µ┼Rų°┴„┴┐ŽÓī”ŲĮė╣Ą─å¢Ņ}Īó▒¼░l(f©Ī)┴”╚§Ą─å¢Ņ}Ż¼Ą½ę▓ūŃęį¾w¼F(xi©żn)╬┤üĒ░ó└’Ą─ŽŻ═¹Ż¼▓óŪę░ó└’▀Ćį┌▓╗öÓĄ─ÅŖ╗»═Č╚ļĪŻ

ÅŖ╚╦╝ė╔Ž═Č╚ļé╚ųžŻ¼╬┤üĒć°ļH╔╠śI(y©©)╝»łFĢ■│╔×ķ░ó└’Ą─į÷ķLųž³cĪŻ

3ĪóįŲĘ■äš┼cAI

2024Q4Ż¼░ó└’įŲļm└^└m(x©┤)ė»└¹Ż¼Įøš{š¹EBITA═¼▒╚į÷ķL45%ų┴14.32ā|į¬Ż¼Ą½╩š╚ļ═¼▒╚į÷ķLāH3%ų┴255.95ā|į¬Ż¼╔Žę╗╝ŠČ╚Ą─ĀI╩šį÷╦┘ęÓ×ķ3%Ż¼éĆ╬╗öĄ(sh©┤)Ą─═¼▒╚į÷ķLį┌Ųõ┴∙┤¾śI(y©©)äš╝»łFųą┼┼├¹┐┐║¾ĪŻ┼c┤╦═¼ĢrŻ¼░ó└’įŲĄ─ĀI╩šęÄ(gu©®)─Żęč▒╗ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łF(AIDC)╦∙│¼įĮĪŻ

AI║═įŲĘ■䚯¼─┐Ū░ęč│╔×ķą┬Ģr┤·┤¾ÅS▒žōīĄ─’L┐┌ĪŻ

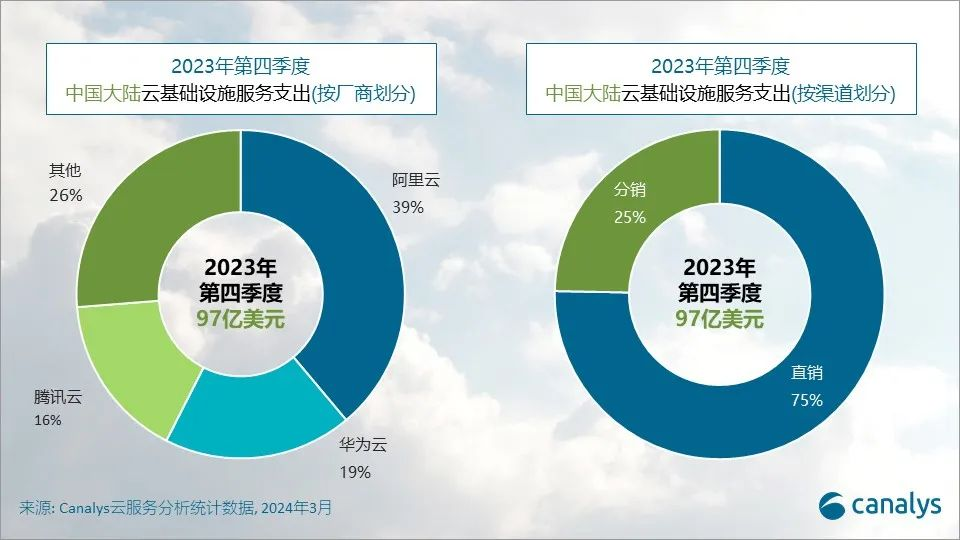

Ė∙ō■(j©┤)CanlysĄ─Įy(t©»ng)ėŗŻ¼2023─Ļ╦─╝ŠČ╚ųąć°┤¾ĻæįŲĘ■äš╩ął÷Ż¼░ó└’įŲ╩ął÷Ę▌Ņ~╚įš╝▒╚Ą┌ę╗ĪŻ

śI(y©©)äš╔ŽŻ¼░ó└’įŲŠ█Į╣Ī░AI“īäėŻ¼╣½╣▓įŲā×(y©Łu)Ž╚Ī▒æ(zh©żn)┬įŻ¼ĘeśO═Č┘YAI╗∙ĄAįO╩®Į©įOŻ¼─┐Ū░Ż¼░ó└’įŲį┌═Ų▀M┼c┤¾▓┐ĘųŅ^▓┐Ą─ųąć°┤¾─Żą═╣½╦ŠĮ©┴ó┴╦æ(zh©żn)┬į║Žū„Ż¼═¼Ģr░ó└’įŲūįčą┤¾─Żą══©┴xŪ¦å¢╚ĪĄ├┐ņ╦┘▀Mš╣Ż╗┤╦═ŌŻ¼░ó└’▀Ć═©▀^═Č┘YĄ─ĘĮ╩ĮŻ¼│╔×ķMiniMaxĪóį┬ų«░Ą├µĪóųŪūVAIĪó░┘┤©ųŪ─▄Īó┴Ńę╗╚f╬’╬Õ╝ęć°ā╚AI¬ÜĮŪ½FĄ─╣╔¢|Ż¼╩Ū╦∙ėą╗ź┬ō(li©ón)ŠW┤¾╣½╦Š└’AI┤¾─Żą══Č┘YūŅ╝ż▀MĄ─ę╗╝ęĪŻ

Ą½š¹éĆ2023─ĻŻ¼░ó└’įŲĄ─╩š╚ļį÷ķLŻ¼ģsāHŠS│ųį┌éĆ╬╗öĄ(sh©┤)(▓╗░³└©Įy(t©»ng)ėŗš{š¹Ą─ė░Ēæ)Ż╗×ķ┴╦ųžą┬³c╚╝į÷ķLä▌Ņ^Ż¼░ó└’įŲė┌2024─Ļ2į┬ą¹▓╝100ČÓ┐Ņ║╦ą─įŲ«aŲĘārĖ±Ž┬š{55%ĪŻ

ī”┤╦Ż¼▓╠│ńą┼▒Ē╩ŠŻ¼AIŽÓĻP«aŲĘ╩«─Ļ┤¾ų▄Ų┌ųąĘŪ│ŻįńŲ┌Ą─ļAČ╬Ż¼Ģ■│ų└m(x©┤)ū÷Ė³ķLŲ┌Ą─═Č╚ļĪŻ«öŪ░Ż¼░ó└’═Č╚ļ║▄ČÓ┘Yį┤╚źčąŠ┐AGIŻ¼ėą╚²éĆųžę¬Ą──┐ś╦Ż¼ę╗╩Ūī”AGI▒Š╔ĒĄ─╠Į╦„Ż╗Č■╩Ū░č═©┴x┤¾─Żą═┼c░ó└’įŲŽ╚▀MĄ─AI╗∙ĄAįO╩®▀Mąą▄øė▓╝■ģf(xi©”)═¼Ą─ā×(y©Łu)╗»Ż¼×ķųąć°Ą─Ų¾śI(y©©)║═ķ_░l(f©Ī)š▀╠ß╣®─▄┴”ÅŖĪóąįār▒╚Ė▀Ą─AI┤¾─Żą══Ų└ĒĘ■䚯╗╚²╩Ū═©▀^═©┴x┤¾─Żą═Ą─░l(f©Ī)š╣Ż¼×ķ░ó└’░═░═Ųõ╦¹Ą─śI(y©©)äš╠ß╣®╗∙ĄA─Żą═Ą─ų¦ō╬ĪŻ

į°ĮøŻ¼░ó└’▀_─”į║ĖŃ┐Ų蹯¼ę╗ų▒┤·▒Ē┴╦ī”╝╝ągĄ──ż░▌║═ć°╚╦ūįÅŖĄ─ŪķæčŻ¼Į±╠ņŻ¼┬ÜśI(y©©)Įø└Ē╚╦╚ń║╬▒Ż│ų«ö─ĻĄ─ŪķæčŻ¼ī”░ó└’üĒšf╩ŪéĆ╠¶æ(zh©żn)ĪŻ▀_─”į║Ą─├³▀\Ż¼ę▓į°ĮøÜv▀^╩ŪʱĘų▓Ą─Ę┤Å═Ż¼2023─ĻĮM┐Śųž╦▄ĢrŻ¼ėą├Į¾wł¾Ą└Ż¼ė╔ė┌ŅA╦Ń╝░ė»└¹Ą╚įŁę“Ż¼▀_─”į║ĮŌ╔ó┴╦ŲņŽ┬Ą─ūįäė±{±éłFĻĀŻ¼ŲõųąĮ³░┘╚╦▐D╚ļ▓╦°B╝»łFŻ╗ŲņŽ┬Ą─┴┐ūėīŹ“×╩ęé„│÷▓├åT30ėÓ╚╦Ż¼▓óį┌īżŪ¾┼cĖ▀ąŻ┬ō(li©ón)║ŽŻ╗įŁėŗäØ╚½Ū“╣żū„Ąž³cŻ¼─┐Ū░āH┴¶ėą▒▒Š®Īó║╝ų▌Īó╔Ņ█┌Īó╔Ž║Ż╦─┤¾│Ū╩ąŻ¼║Ż═ŌāH▒Ż┴¶┴╦├└ć°╬„č┼łDĪó╔Ł─ߊSĀ¢Īó╝~╝s╚²┤¾│Ū╩ąęį╝░ą┬╝ėŲ┬ĪŻ

ėą├Į¾wł¾Ą└Ż¼¼F(xi©żn)▀_─”į║īóĖ³╝ėŠ█Į╣öĄ(sh©┤)ō■(j©┤)┐ŲīWŅIė“Ą─AI for ScienceĪóAI╗∙ĄA╝╝ąg║═ą┬ą═ėŗ╦ŃĄ╚ĘĮŽ“Ż¼ęčą╬│╔┴╦ßt(y©®)»¤AIĪóųŪ╗█ė²ĘNĪóøQ▓▀ųŪ─▄ĪóšZčį╝╝ągĪóęĢėX╝╝ągĪóęĢŅl╝╝ągĪóėŗ╦Ń╝╝ągĪóRISC-V╝░╔·æB(t©żi)Ą╚蹊┐łFĻĀŻ¼ŽŻ═¹═©▀^┐Ų╝╝ĮŌøQ╔ńĢ■ųž┤¾å¢Ņ}ĪŻ

╩ŪķLŲ┌ų„┴x▀Ć╩ŪöÓ▒█Ū¾╔·Ż¼╩Ūʱ─▄ķ_░l(f©Ī)│÷ą┬Ą─│¼╝ēæ¬ė├Ż¼╬ęéāĖ³įĖęŌ┐┤ĄĮ░ó└’╚į▒Ż│ų─ŪĘNŪķæčŻ¼═¼Ģrį┌╝╝ąg╔ŽŻ¼ėąĖ³┤¾Ą─═╗ŲŲĪŻ

4Īó╠ØōpśI(y©©)䚥─═╗ŲŲ

ŲõųąųĄĄ├ĻPūóĄ─╩Ū▓╦°B╝»łFĪŻįŁ▒Š┴óūŃė┌ū÷öĄ(sh©┤)ō■(j©┤)║═ŲĮ┼_Ż¼Ą½ė╔ė┌┤╦Ū░▓╗Žļū÷ųž─Ż╩ĮŻ¼─®Č╦Ę■äšę▓ø]ėąā×(y©Łu)╗»║├Ż¼į┌Š®¢|ĪóČČ궥╚ķ_Ę┼╬’┴„ŲĮ┼_ų«║¾Ż¼▓╦°BĮKė┌ąßĄĮ┴╦╬ŻÖCĪŻ

2022─Ļ7į┬26╚šŻ¼▓╦°BCEO╚f┴žį┌▓╦°Bķ_Ę┼ų▄╔Ž▒Ē╩Šīóųž³cū÷║├╦═žø╔ŽķTĘ■䚯╗2022─Ļ8į┬Ż¼īóĪ░Ąż°BĪ▒śI(y©©)äš░ÕēKĖ─├¹×ķĪ░▓╦°Bų▒╦═Ī▒Ż¼┤_Č©×ķį┌╠ņžł│¼╩ąĪó╠ņžłć°ļHŽ¹┘MĄ─╦∙ėąė├æ¶╠ß╣®╦═žø╔ŽķTĘ■䚯╗2023─Ļ3į┬Ż¼▓╦°B┬ō(li©ón)║Ž╠į╠ņ═Č┘Y30ā|į¬Ż¼ė├üĒča┘N▓╦°B¾AšŠŻ¼╠ß╣®╔ŽķTĘ■䚯╗2023─Ļ6į┬28╚šŻ¼╚f┴žį┌2023─Ļ╚½Ū“ųŪ─▄╬’┴„ĘÕĢ■╔Žą¹▓╝Ż¼▓╦°Bīó═Ų│÷ūįĀIĄ─Ī░▓╦°B╦┘▀fĪ▒┐ņ▀fĘ■䚯¼▓ó│ąųZę╗Č©╦═žø╔ŽķTŻ╗▓╗āH╚ń┤╦Ż¼×ķ┴╦ØMūŃŽ¹┘Mš▀Ą─═╦ōQžøąĶŪ¾Ż¼▓╦°B▀Ć═Ų│÷┴╦Ī░▓╦°B╣³╣³Ī▒Ż¼Č°Ūę║Ł╔w┴╦öł╩šĪó░³čbĪó▀\▌ö╝░┼õ╦═Ą╚╚½▀^│╠ĪŻ

Ą½Į±╠ņŻ¼▓╦°BĄ──®Č╦Ę■äš╦«ŲĮ╚įąĶę¬╠ß╔²ĪŻ┐ńŠ│Ė³┤¾│╠Č╚ų¦ō╬┴╦▓╦°BĄ─į÷ķLŻ¼Č°ĖŃ║├ć°ā╚Ę■䚯¼┐╔─▄▓┼╩Ū▓╦°B─▄│ų└m(x©┤)Ž“║├Ą─╗∙▒Š├µĪŻ

▒ŠĄž╔·╗ŅĪó┤¾╬─Ŗ╩╝░Ųõ╦¹śI(y©©)䚯¼─┐Ū░▀Ćį┌╠ØōpŻ¼▓óŪęĀI╩š▀Ćį┌Ž┬ĮĄŻ¼▀@╩Ū╩ął÷╦∙▓╗─▄Įė╩▄Ą─ĪŻī”░ó└’üĒšfŻ¼▀@1/4ęčĮø▓╗į┘╩Ū┼Óė²╩ął÷Ą─śI(y©©)䚯¼╚ń╣¹ī”š¹¾w╔·æB(t©żi)ø]ėąžĢ½IŻ¼╬┤üĒ┐╔─▄ų╗ėąā╔ĘN├³▀\Ż¼ę¬├┤ė»└¹Īóę¬├┤│÷╩█Ż¼Č°Š▀¾wøQ▓▀Ż¼║▄┐╔─▄ų╗╩ŪārĖ±║═ĢrÖCĄ─å¢Ņ}ĪŻ

ÜvöĄ(sh©┤)░ó└’Ą─ī”═Ō═Č┘YŻ¼┤_īŹėąą®ę╗čįļy▒MĪŻ2023─ĻŻ¼░ó└’Ž╚║¾═©▀^▓╗═¼ĘĮ╩ĮŻ¼═╦│÷┴╦łA═©╦┘▀fĪó├└äP²łĪó¹É╚╦¹ÉŖy║¾Ż¼Ęų▒Ŗé„├ĮĪóŪ¦ĘĮ┐Ų╝╝Īó├└─ĻĮĪ┐ĄĪóŠė╚╗ų«╝ę7╝ę╣½╦ŠŻ¼Č°▐Dūī┐éār’@╩ŠŻ¼░ó└’į┌▀@Äū╝ę╔Ž╩ą╣½╦Šęč╚╗ĖĪ╠Ø70ā|Ż╗Į±─Ļę╗╝ŠČ╚Ż¼░ó└’░═░═į┌Ąū▓┐ŪÕé}┴╦1000╚f╣╔å¶┴©å¶┴©Īó843╚f╣╔ō┤╬─╝»łF(─░─░─Ė╣½╦Š )Ż¼┘I╚ļ170╚f╣╔ų¬║§Ż¼å¶┴©å¶┴©║═─░─░ūŅĮ³ėą╦∙Ę┤ÅŚŻ¼Č°ų¬║§Ą─╣╔ār└^└m(x©┤)äō(chu©żng)Ž┬ą┬Ą═ĪŻČ°░ó└’į┌ą┬┴Ń╩█ŅIė“Ą─═Č┘YŻ¼ęčĮø▒╗įuČ©×ķš¹¾wæ(zh©żn)┬įĄ─╩¦öĪĪŻ░ó└’Ą─ī”ĘŪ║╦ą─śI(y©©)äš┘u▐DĻP╠Ä└ĒŻ¼ę╗ĘĮ├µ¾w¼F(xi©żn)┴╦Ž“ų„śI(y©©)Ą─Š█Į╣Ż¼Ė³ČÓ╩ŪČÓį¬╗»╩¦öĪĄ─å¢Ņ}ĪŻ

Į±╠ņŻ¼╗ź┬ō(li©ón)ŠW╚½ŠWAPPŽ▌╚ļ┴„┴┐į÷ķL│ŻæB(t©żi)╗»╩ššŁŻ¼┴„┴┐Ū■Ą└▀M╚ļ╚½Š░╗»Īó╔·æB(t©żi)╗»ĪóČÓŲ┴╗»ĀŅæB(t©żi)Ż¼░ó└’į┌ų„¾wśI(y©©)äšĪóį÷┴┐śI(y©©)äš╝░┤µ┴┐śI(y©©)äš╔ŽĄ─ū÷Ę©Ż¼ų╗╩Ūį┌ų▓Į╗žÜw╗ź┬ō(li©ón)ŠW┤¾ÅSĄ─▒ŠüĒārųĄĪŻ

ę“×ķ▀^╚źĄ─’L╣ŌŻ¼┤¾╝ęī”░ó└’╦Ų║§ėąų°▓╗ę╗śėĄ─Ų┌═¹Ż¼░ó└’Ą─äėū„Ż¼║▄┤¾│╠Č╚╔ŽĢ■▒╗─├üĒ┼cŲ┤ČÓČÓĪóūų╣Ø(ji©”)╠°äė─╦ų┴Š®¢|ī”æ¬ĪŻÅ─═╗ŲŲąį╔ŽŻ¼¤ošō╩ŪĖ┼─ŅĘĮŽ“▀Ć╩ŪĖ┼─Ņ«aŲĘŻ¼Į±╠ņĄ─░ó└’Ż¼╦Ų║§▀Ćų╗╩Ūčė└m(x©┤)ų°ŲĘ┼Ųä▌─▄Ż¼╔┘ę╗ą®ķ_äō(chu©żng)ąįŻ¼╦∙ęįŻ¼▌øšō║══Č┘YĮńŻ¼▀ĆĢ■Ų┌═¹░ó└’ėą┤¾Ą─│╔┐āĪŻ

03

╬┤üĒ▓┬Žļ

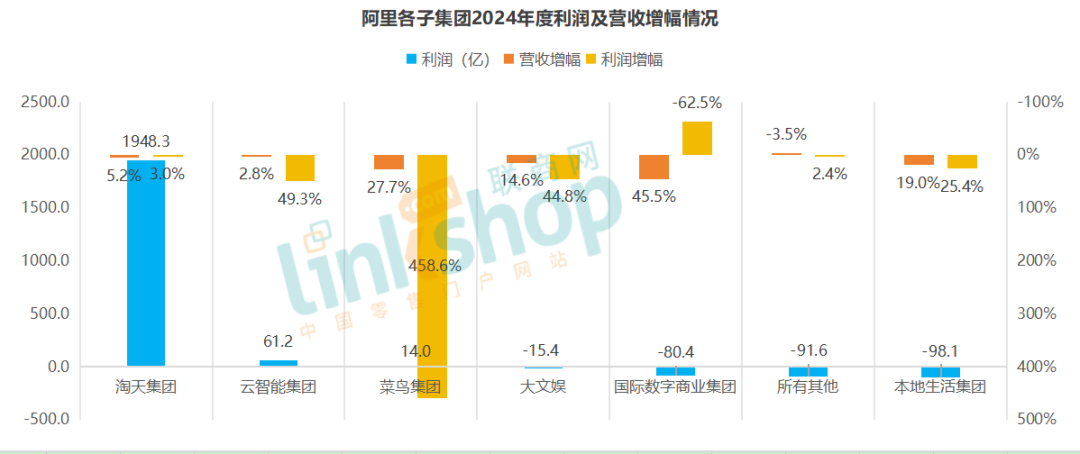

ŽÓī”ė┌Ų┌═¹Ż¼░ó└’2024Ą─žöł¾ėąę╗Č©Ą─│╔┐āŻ¼ų„¾wśI(y©©)äšėą║├▐DŻ¼į÷┴┐śI(y©©)äšėą┴┴³cŻ¼╠ØōpśI(y©©)äšėąĖ─╔ŲŻ¼Ą½š¹¾wŻ¼╚į╚╗Ą═ė┌ŅAŲ┌ĪŻ

Ė„śI(y©©)äšūė╝»łFĄ─ūā╗»Ż║

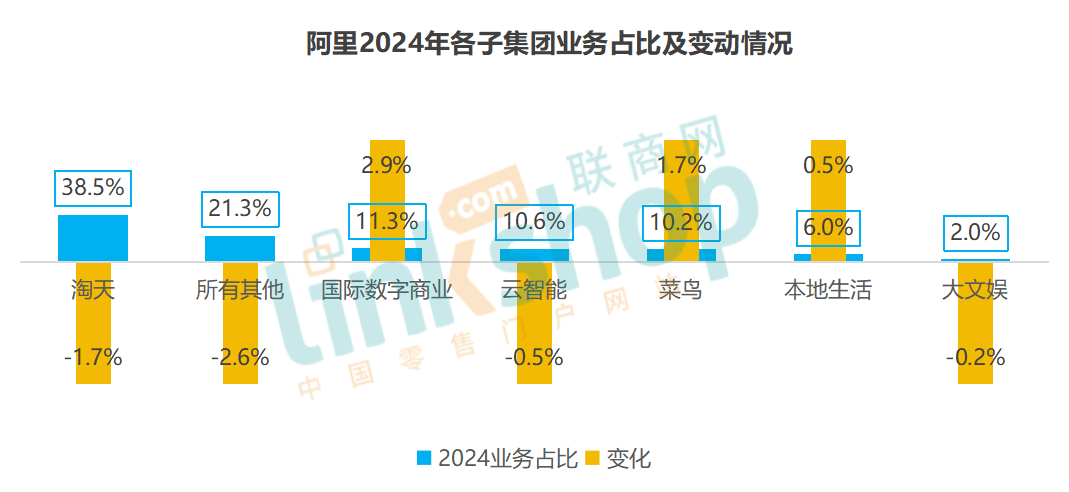

2024žö─ĻŻ¼Ė„ūė╝»łFĄ─śI(y©©)äšĀI╩šš╝▒╚┬įėąūāäėŻ║ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łFį÷ķL2.9%Īó▓╦°B╝»łFį÷ķL1.7%Ż¼▒ŠĄž╔·╗Ņ╝»łF╠ß╔²0.5%Ż╗Č°╠į╠ņ╝»łF║═Ųõ╦¹śI(y©©)äšš╝▒╚ŽÓī”Ž┬ĮĄ▌^┤¾Ż¼┤¾╬─Ŗ╩2%Ą─š╝▒╚▓óŪę▀Ćį┌Ž┬ĮĄĪŻš¹¾w┐┤Ż¼▀@ą®ĮYśŗ╩Ūā╚▓┐ĮY╣¹Ż¼Ė³┤·▒Ēų°░ó└’╬┤üĒĄ─┘Yį┤ū▀Ž“Ż¼ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╩Ū╬┤üĒŲ┌═¹Ż¼╠į╠ņśI(y©©)äšš╝▒╚ėą╦∙Ž┬ĮĄŻ¼Č°Ųõ╦¹śI(y©©)äšų╗╩ŪŽÓī”ĘĆ(w©¦n)▒PĪŻ

Å─2024╚½─Ļį÷Ę∙ĮŪČ╚┐┤Ż║

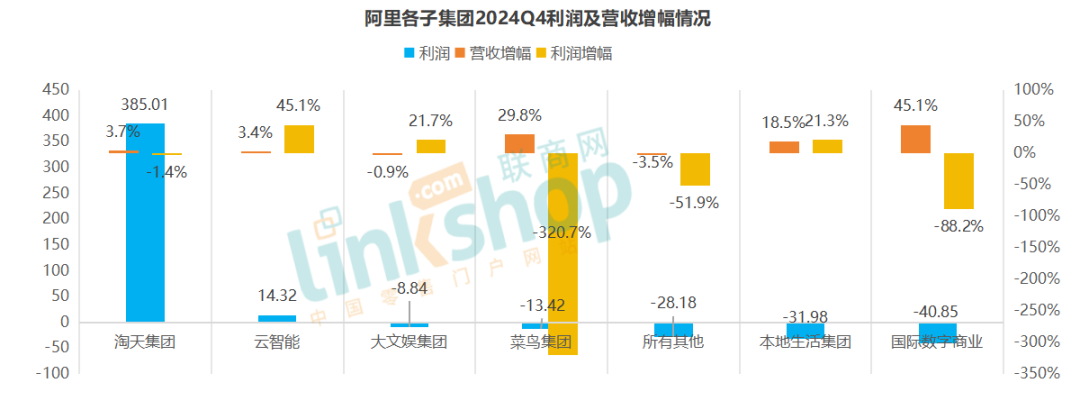

ī”▒╚ę╗Ž┬2024Q4öĄ(sh©┤)ō■(j©┤)Ż║

╠į╠ņ╝»łF╚½─ĻĀI╩šį÷Ę∙5.2%Ż¼ĄĮQ4ūā│╔3.7%Ż╗└¹ØÖį÷Ę∙╚½─Ļ3%Ż¼ĄĮQ4ūā?y©Łu)?1.4%Ż¼šf├„Å─Į³Ų┌æB(t©żi)ä▌┐┤Ż¼░³║¼┤║╣Ø(ji©”)Ė▀ĘÕŲ┌Ą─Q4▓ó╬┤Įo╚½─ĻĦüĒ┤¾Ą─į÷┴┐ų¦│ųĪŻžöł¾ųąŻ¼╠į╠ņĄ─┐═æ¶╣▄└Ē╩š╚ļĄ╣╩Ūę╗éĆ║├Ą─┌ģä▌Ż¼ų╗╩Ū╗žÜwė├æ¶Īó╗\Įj╔╠╝ęŻ¼Ą═ār║═Ę■äš═╗ŲŲŻ¼ČČę¶Ī󊮢|║═Ų┤ČÓČÓČ╝į┌ū÷Ż¼’@╚╗Ż¼╠į╠ņĄ─╬┤üĒŻ¼╚į╩Ūꬎ“ā╚į┌┘|┴┐╠ß╔²═Ų▀MĪŻ

ć°ļHöĄ(sh©┤)ūų╗»╔╠śI(y©©)╝»łF╚½─Ļ║═╦─╝ŠČ╚┌ģä▌ę└╚╗Ż¼ŽÓ▒╚ė┌╠į╠ņ╝»łF║═įŲųŪ─▄Ż¼2024─ĻQ4ęį45%Ą─═¼▒╚į÷╦┘│╔×ķį÷ķLūŅ┐ņĄ─░ÕēKŻ¼«ö╝ŠĀI╩š×ķ274.48ā|į¬Ż¼ĀI╩šš╝▒╚ė╔╔Ž╝ŠČ╚Ą─11%╔Ž╔²ų┴12.37%Ż¼ŲõųąŻ¼ć°ļH┼·░l(f©Ī)śI(y©©)äš╩š╚ļ═¼▒╚į÷ķL11%Ż¼ć°ļH┴Ń╩█╔╠śI(y©©)╩š╚ļĖ³╩Ū═¼▒╚į÷ķL56%ų┴222.78ā|į¬ĪŻ│÷║Ż║═ć°ļH╗»Ż¼ī”░ó└’üĒšf╚į┤¾ėą╬┤üĒĪŻ

2024žö─Ļ╩▄ęµė┌┐ńŠ│┐ņ▀f┬─╝sĘ■äšÄ¦üĒĄ─╩š╚ļį÷ķLŻ¼▓╦°BĀI╩š═¼▒╚į÷ķL28%Ż¼ļSų°╠į╠ņ╗∙ĄA┴„┴┐│╔ķLŻ¼╝ė╔Ž┐ńŠ│ļŖ╔╠╬’┴„Ż¼▓╦°B╚įīóėą│ų└m(x©┤)Ą─į÷ķL┐šķgŻ╗Ą½│╔▒Š┼cą¦┬╩▐DōQŻ¼║▄ČÓĢr║“ę▓Š═╩Ūę╗╦▓ķgŻ¼Č°▓╦°B╝»łFĘ┼Śē╔Ž╩ąų«║¾Ż¼░ó└’═Č╚ļ┴╦ę╗▓┐ĘųåT╣ż╝żäŅŻ¼╠▐│²▀@▓┐Ęųę“╦žŻ¼▓╦°B▀Ćėą║▄ČÓšnę¬čaŻ¼šµš²ę¬Į©┴ó╚ń═¼Š®¢|░ŃĄ─ŲĘ┘|Ę■䚯¼▓╦°B┐╔─▄▀Ćę¬┤¾═Č╚ļĪŻ

╬┤üĒĄ─įŲųŪ─▄╝»łFŻ¼╚į│ą▌dų°║▄┤¾Ą─ŽŻ═¹ĪŻįŲųŪ─▄╝»łFĀI╩šĘĆ(w©¦n)Č©Ż¼Q4═¼śėæB(t©żi)ä▌▓╗£pŻ¼Å─čą░l(f©Ī)ĄĮ═Č╚ļŻ¼└¹ØÖ┤¾į÷Ż¼▀@ę╗▓┐ĘųŻ¼╩Ū╬┤üĒ░ó└’Ą─ą╬Ž¾Ż¼ę▓īó╩Ū└ĒŽļ┼c¼F(xi©żn)īŹūŅĮK▓®▐─Ą─│╩¼F(xi©żn)ĪŻ

īæį┌ūŅ║¾

Å─ņoæB(t©żi)ĮY╣¹┐┤Ż¼▓╠│ńą┼║═ģŪėŠŃæĮė╩ų║¾Ą─░ó└’Ż¼╦ŃĮo┴╦ę╗Ę▌▀Ć╦Ń▓╗ÕeĄ─┤ŠĒŻ╗Ą½╣╔├±ī”░ó└’Ą─Ų┌═¹Ż¼┐╔─▄▓ó▓╗ų╣╚ń┤╦Ż╗▓┐ĘųśI(y©©)äš╠ØōpöU┤¾Ż¼│╔┴╦ūŅ─µŅAŲ┌Ą─╩┬ŪķŻ¼░ó└’Ą─┐╝┴┐╩ŪĪ░═Č┘Yė┌╔╠ŲĘĄ─ĖéĀÄ┴”Īó╔╠ŲĘĄ─ą¦┬╩║═ė├æ¶Ą─Ž¹┘M¾w“×╠ß╔²Ż¼Ä¦üĒGMVį÷ķL║═ė├涎¹┘MŅl┤╬Ą─į÷ķLŻ¼╩Ū╬ęéāĮ±─ĻĄ─╩ūę¬╚╬äšĪŻų╗ę¬▀@éĆ╩ūę¬╚╬äš½@Ą├į÷ķLŻ¼║¾├µ╚ń║╬╠ß╔²GMVĪóCMR╩Ūę╗éĆ╦«ĄĮŪ■│╔Ą─▀^│╠Ī▒Ż¼Ą½═Č┘Y╚╦Ż¼Ģ■Ė³╝▒ų°┘ŹÕXĪŻ

«ö┴„┴┐ų├ĒöŻ¼ŲĮ┼_ų«ķgĀÄōī╔╠æ¶Īóča┘Nė├æ¶Ż¼╩▓├┤Č╝į┌ĀÄŻ¼Ų┤ČÓČÓĪ󊮢|ĪóČČę¶Č╝╔ŽŠĆ┴╦░┘ā|ča┘NŻ¼░ó└’Ą─┤╦Ę¼┼e┤ļŻ¼╩ŪĘ┤╦╝Ą─ĮY╣¹Ż¼Ė³Ž±╩Ū▒╗ĖéĀÄ┤“ąčĄ─┼e┤ļŻ¼▓╗═¼ė┌▀^╚ź░ó└’įSČÓäō(chu©żng)ą┬ąįų„ī¦Ż¼Į±╠ņĄ─░ó└’Ż¼╦Ų║§║▄ČÓ▀Ćį┌═¼┘|╗»Ą─┼ŲŠųŻ¼▀Ć║├Ż¼Ą┌ę╗ļAČ╬ĮY╣¹▓╗ÕeŻ╗ų┴╔┘Ż¼Į±╠ņĄ─Äū┤¾ļŖ╔╠ŲĮ┼_Ż¼ėųųžą┬šŠĄĮ┴╦ę╗ų┬Ą─▓▀┬įŠĆĪŻ

ī”ė┌─ŪéĆą¹▓╝╗žÜwĄ─░ó└’Ż¼░ļ─Ļų╗╩ŪĄ┌ę╗▓Į¼F(xi©żn)īŹŻ¼╬ęéāę▓śĘęŖ─ŪéĆį°Įø¤o╦∙▓╗─▄Ą─░ó└’Ż¼Į±╠ņŠ█Į╣▓ó╗žÜwūį╝║Ą─īŻśI(y©©)ŅIė“ĪŻ╦∙ėą╣½╦ŠĄ─ä▌─▄Ż¼ĻPµI▀Ć╩Ū┐┤ĄūīėŻ¼Å─ęį╔Ž┐╔ęŖŻ¼Į±╠ņŻ¼░ó└’▀Ćį┌╣š³cų«ųąŻ¼░ó└’Ą─ūāĖ’Ż¼▀Ćę¬▓╗öÓĄ─═Ų▀MĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį