╚▒Ž»618Ż¼BšŠĄ─ļŖ╔╠╗»Ą─├įŠų

üĒį┤/õ\žöĮø

ū„š▀/┬Ę╩└├„

┤“ķ_ūŅĮ³Ą─BšŠŻ¼Ģ■░l¼F618ļŖ╔╠┤¾┤┘Ą─ÅVĖµĪ░ØM╠ņ’wĪ▒ĪŻķ_Ų┴ÅVĖµĪóÅŚ┤░ÅVĖµĪóÖMĘ∙ÅVĖµŻ¼Ė„ĘNÅVĖµĄ─Į╗ÕeŻ¼ęčĮø├„’@ć└ųžė░ĒæĄĮ┴╦ė├æ¶Ą─╩╣ė├¾w“×ĪŻ

▀@ĘN¼FŽ¾▓ó▓╗ą┬§rŻ¼Į³ā╔─ĻÄū║§├┐ĘĻļŖ╔╠┤¾┤┘╣Ø╚šŻ¼BšŠČ╝Ģ■ōQę╗Ė▒Ī░├µ┐ūĪ▒Ż¼┘u┴”Ą─×ķŲõ╦¹ļŖ╔╠ŲĮ┼_▀║║╚Ż¼│├ÖC┘Ź╔Žę╗╣PĪŻ

┐╔╝┤▒Ńį┘į§├┤┘u┴”Ż¼BšŠ╦Ų║§Č╝ļyęį░čĪ░ļŖ╔╠śIäšĪ▒ū÷┤¾ū÷ÅŖŻ¼ĮĶ┤╦ū▀│÷│Ż─Ļ╠ØōpĄ──Ó╠ČĪŻĄ½═¼ĢrŻ¼ļŖ╔╠ėų╩ŪBšŠū▀│÷╔╠śI╗»└¦Š│Ą─ūŅ┤¾ŽŻ═¹Ż¼╩ŪĮ^ī”▓╗─▄Ī░╚÷╩ųĪ▒Ą─ą┬į÷ķLŪ·ŠĆĪŻ

į┌ćLįćé„ĮyļŖ╔╠─Ż╩ĮöĄ─Ļ¤o╣¹ų«║¾Ż¼Ī░┐ÓÉ└Ī▒Ą─BšŠėų═Ų│÷┴╦╦∙ų^Ą─Ī░┤¾ķ_ŁhĪ▒æ┬įŻ¼įćłD═©▀^Ī░┘u┴„┴┐Ī▒üĒ┘Źę╗╣P┐ņÕXĪó╩Īą─ÕXĪŻ

BšŠĄ─╦╝┬Ęšä▓╗╔ŽÕeŻ¼▓╗▀^ā╚╚▌┼c╔╠śIų«ķgĄ─├¼Č▄Ż¼▀@éĆ▒Š┘|å¢Ņ}▓óø]ėąĄ├ĄĮĮŌøQĪŻ

╚ń║╬Ė∙ō■ūį╔ĒĄ─ŪķørüĒŲĮ║Ōā╚╚▌┘|┴┐┼c╔╠śIÜŌŽóŻ¼ųØuūīė├æ¶Įė╩▄Å─Č°┤¾┘Ź╠ž┘ŹŻ┐ŲõųąļyČ╚▀h│¼ŽļŽ¾ĪŻ

01

ū¾ōĒėę▒¦Ż¼╦”┘u┴„┴┐

2022─ĻĄ┌╚²╝ŠČ╚Ż¼BšŠą¹▓╝┴╦├¹×ķĪ░┤¾ķ_ŁhĪ▒Ą─ļŖ╔╠æ┬įĪŻ

╦∙ų^Ī░┤¾ķ_ŁhĪ▒Ż¼ŲõīŹŠ═╩Ūīóā╚╚▌╔·æBŽ“Ņ^▓┐ļŖ╔╠ŲĮ┼_ķ_Ę┼ęį▀Mąąī¦┴„Ż¼į┘║åå╬Ą─šfŠ═╩ŪĪ░┘u┴„┴┐Ī▒Ż¼╦³Ą─▒Š┘|▀Ć╩ŪÅVĖµĪŻ

Č°×ķ┴╦┴„┴┐┘u│÷Ė³Ė▀Ą─ārĖ±Ż¼BšŠÅ─╚ź─Ļķ_╩╝ū÷┴╦║▄ČÓäėū„Ż¼▒╚╚ńĘeśOōĒ▒¦Ė„┤¾ļŖ╔╠ŲĮ┼_Ż¼ę²╚ļ╠įīÜĪ󊮢|ĪóŲ┤ČÓČÓŻ¼į┘▒╚╚ńū÷ų▒▓źÄ¦žøŻ¼ėų▒╚╚ńę╗ą®╗∙▒ŠĄ─Ħžø╣”─▄ĪŻ

─┐Ū░üĒ┐┤Ż¼BšŠ┼c╚²┤¾ļŖ╔╠ŲĮ┼_║Žū„ŪķørŻ¼┬įėą▓╗═¼ĪŻ

╩ūŽ╚╩Ū┼cBšŠ║Žū„ūŅįńĄ─╠į╠ņŻ¼▀^╚źę╗─ĻüĒā╔╝ęĄ─║Žū„╣ØūÓĖ³Šo├▄┴╦ĪŻ▒╚╚ńį┌╚ź─Ļļp╩«ę╗Ų┌ķgŻ¼BšŠŠ═īóŲõ╩ųÖCAPPČ╦Ąū▓┐Ą─Ī░Ģ■åT┘ÅĪ▒╚ļ┐┌Ż¼Ģ║ĢrĖ³├¹×ķĪ░ļp11Ī▒Ż¼ą┬į÷Ī░╠ņžłļp11Ī▒░ÕēKĪŻ

łDŻ║BšŠx╠ņžł2023ļp11║Żł¾

Ųõ┤╬╩Ū╚ź─Ļ▓┼▀_│╔║Žū„Ą─Š®¢|Ż¼ā╔╝ęą¹▓╝╣▓Į©┴╦Ī░Š®╗ėŗäØĪ▒Ż¼╝┤ŲĘ┼Ųį┌BšŠ═©▀^ĘN▓▌ęĢŅlę²┴„ų┴Š®¢|Ż¼į┌╝┤Ģr▐D╗»Ą─═¼ĢrŻ¼ę└┐┐ČÓŠSČ╚║¾µ£┬ĘöĄō■ųĖś╦║Ō┴┐ĘN▓▌ārųĄĪŻ

ūŅ║¾╩ŪŲ┤ČÓČÓŻ¼ū„×ķBšŠĄ─┤¾Įų„Ż¼Ų┤ČÓČÓ├▄╝»═ČĘ┼▀^┤¾┴┐UPų„ĪŻČ°Į³╚šŻ¼ėąŠWėč░l¼Fį┌BšŠ╩ųÖCČ╦╩ūĒōŻ¼³cō¶Ä¦ėąĪ░äōū„═ŲÅVĪ▒ś╦ūRĄ─ęĢŅląĪ┐©║¾Ż¼▓ó▓╗Ģ■▓źĘ┼ęĢŅlŻ¼Č°╩ŪĢ■ų▒Įė╠°▐Dų┴Ų┤ČÓČÓAPPĪŻ

│²┴╦┼cŅ^▓┐ļŖ╔╠ŲĮ┼_Ą─║Žū„Ż¼BšŠ▀Ćīó╬©ŲĘĢ■ĪóĄ├╬’Īóķe¶~Ą╚ŲĮ┼_╝{╚ļ║Žū„░µłDĪŻī”┤╦Ż¼BšŠĄ─┐┌ÅĮ╩ŪĪ░┤¾ķ_ŁhĪóĖ³ķ_Ę┼Ī▒Ż¼Ą½šf░ū┴╦ŲõīŹŠ═╩Ū×ķ┴╦Ī░ę╗¶~ČÓ│įĪ▒┴T┴╦ĪŻ

BšŠĄ─Ī░┤¾ķ_ŁhĪ▒▓▀┬įŻ¼┼cŲõ╦¹ā╚╚▌ŲĮ┼_š╣ķ_ļŖ╔╠śI䚥─╠ū┬Ę═Ļ╚½▓╗═¼ĪŻ

śO┤¾ČÓöĄā╚╚▌ŲĮ┼_ķ_š╣ļŖ╔╠śI䚯¼┬ĘÅĮ╗∙▒ŠŽÓ╦ŲŻ║Ą┌ę╗▓ĮĢ■Ž╚Įoę╗ą®ų„ę¬ŲĘ┼ŲÆņ╠°▐DÅVĖµŻ¼▓╗į┌ūį╝║ŲĮ┼_│╔Į╗Ż╗Ą┌Č■▓Įät╩Ū═Ų│÷┘Å╬’Ö╗┤░ĪóĦžøµ£ĮėŻ¼ūīĮ╗ęūį┌ŲĮ┼_ā╚▓┐░l╔·Ż╗Ą┌╚²▓ĮĢ■┤ŅĮ©╣®æ¬µ£Ż¼═Ļ╔ŲūįĀI╔╠ŲĘ║═╔╠╝ę¾wŽĄŻ╗Ą┌╦─▓┐ät╩ŪöU┤¾Ą┌╚²▓ĮĄ─ęÄ─ŻŻ¼▓ó═Ļ╚½ą╬│╔Į╗ęūķ]ŁhĪŻ

─┐Ū░Ż¼ČČę¶Īó┐ņ╩ųęčĮø═Ļ│╔ķ]ŁhŻ¼ąĪ╝tĢ°ätš²╠Äė┌Ą┌╚²▓Į─®Ų┌ĪŻų┴ė┌BšŠŻ¼ŲõīŹ«ö─Ļę▓į°ćLįć▀^▀@Śl┬ĘŻ¼ų╗▓╗▀^Ų┴╦éĆ┤¾įńŻ¼ģs┌s┴╦éĆ═Ē╝»ĪŻ

įńį┌2017─ĻŻ¼BšŠŠ═▀~│÷┴╦ļŖ╔╠╠Į╦„Ą──_▓ĮŻ¼═Ų│÷┴╦Ī░Ģ■åT┘ÅĪ▒Ż¼īŻķT╩█┘uČ■┤╬į¬ų▄▀ģ╔╠ŲĘĪŻĄ½ŽÓ▌^ė┌Ųõ╦¹│╔╩ņĄ─ļŖ╔╠ŲĮ┼_Ż¼Ī░Ģ■åT┘ÅĪ▒ė÷ĄĮ┴╦įSČÓŲ┐ŅiĪŻŠ┐ŲõįŁę“Ż¼ų„ę¬╩Ūę“×ķārĖ±╔Ž╚▒Ę”ĖéĀÄ┴”Īó╔╠ŲĘĘNŅÉŲ½╔┘▓╗ūŃęį╬³ę²Ė³ÅVĘ║Ą─Ž¹┘M╚║¾wĪóĘ■äš¾w“×▌^▓ŅĪŻ

łDŻ║BšŠĢ■åT┘Åų▄▀ģĮń├µ

ļm╚╗ßśī”▀@ą®å¢Ņ}Ż¼BšŠū÷┴╦║├Äū─ĻĄ─čaūŃŻ¼Ą½ĮY╣¹▀Ć╩Ū║▄▓╗└ĒŽļĪŻ

į┌Äū─ĻĄ─┼¼┴”░ū┘Mų«║¾Ż¼BšŠūŅĮKĘ┼Śē┴╦ķ]ŁhļŖ╔╠┬ĘÅĮŻ¼▀xō±┴╦╦∙ų^Ą─Ī░┤¾ķ_ŁhĪ▒Ą─Ą└┬ĘĪŻ

02

ų▒▓źÄ¦žøŻ¼╦«═┴▓╗Ę■

├┐éĆā╚╚▌ŲĮ┼_Č╝ėąūį╝║▓╗═¼Ą─’LĖ±Ż¼▀@ĘN▓Ņ«Éę▓øQČ©┴╦ŲĮĘĮį┌ķ_š╣ļŖ╔╠śIäšĢrŻ¼▓╗┐╔─▄═Ļ╚½╚ź─ŻĘ┬Ųõ╦¹ęčĮøėą│╔┐āĄ─ŲĮ┼_ĪŻĖ³š²┤_Ą─┬ĘŠĆŻ¼╩ŪĖ∙ō■ūį╝║Ą─ŪķørüĒ┬²┬²ū÷įć“×Īóū÷š{š¹Ż¼ĘĆ▓Į═Ų▀MĪŻ

╗∙ė┌┤¾ķ_ŁhĄ─╦╝┬ĘŻ¼BšŠŽļę¬ū÷┤¾ļŖ╔╠śI䚯¼░čĪ░┴„┴┐Ī▒┘uĄ─Ė³┘FŻ¼ę¬├µī”Ą─└¦ļy╦Ų║§▓ó▓╗▒╚Ī░ķ]ŁhĪ▒┬ĘÅĮ▌p╦╔ĪŻŲõųąŻ¼å¢Ņ}ų„ę¬╝»ųąį┌ė├æ¶Īóā╚╚▌Īó▀xŲĘĪóų▒▓źÄūéĆīė├µĪŻ

║═Ųõ╦¹ā╚╚▌ĘųŲĮ┼_ėą║▄┤¾▓╗═¼Ż¼BšŠĄ─║╦ą─ĖéĀÄ┴”į┌ė┌Ųõ¬Ü╠žĄ─╔ńģ^╬─╗»║═ė├涚│ąįŻ¼╦³╩Ūė╔ę╗╚║¤ßÉ█Č■┤╬į¬╬─╗»ĪóūĘŪ¾éĆąį╗»▒Ē▀_Ą──Ļ▌p╚╦ĮM│╔ĪŻ

─Ļ▌p╚╦▒Š╔Ēī”ÅVĖµĄ─Įė╩▄Č╚Š═▒╚▌^Ą═Ż¼ørŪęBšŠĄ─UPų„║═Ę█Įzų«ķgėąų°╔Ņ║±Ą─ŪķĖą┬ōŽĄŻ¼▀@ĘNą┼╚╬ĻPŽĄĢ■ūīĘ█Įz╚▌ęūī”ė▓ąįÅVĖµ«a╔·Ę┤ĖąĪóī”UPų„«a╔·Ę┤ĖąŻ¼Å─Č°▀Mę╗▓Į╝ė┤¾┴╦BšŠÅVĖµūā¼FĄ─ļyČ╚ĪŻ

į┘Š═╩Ūų▒▓źīė├µŻ¼ŲõīŹBšŠū÷ų▒▓źÄ¦žøę▓│÷┴╦ę╗ą®│╔┐āĪŻ

▒╚╚ńBšŠ┤®┤ŅUPų„Ī░¹W∙^└µĪ▒▀Ćį°äōŽ┬╚²ł÷ų▒▓źGMV│¼ā|į¬Ą─│╔┐āŻ¼Ę█Ī░Coco▀Ą▀Ą_Ī▒Į±─Ļ3į┬ā╔ł÷ų▒▓źĄ─┐éGMVėŌ3100╚fį¬ĪŁĪŁ▓╗▀^▀@ą®░Ė└²ų╗╩ŪĪ░╔┘öĄ┼╔Ī▒Ż¼BšŠč³╬▓▓┐ų▒▓źÄ¦žøų„▓źĄ─│╔┐āŻ¼ę└╚╗║▄Ī░ŲÓø÷Ī▒ĪŻ

łDŻ║UPų„Ī░¹W∙^└µĪ▒

┤╦═ŌŻ¼BšŠū„×ķ╚ļŠųų▒▓ź▌^═ĒĄ─ŲĮ┼_Ż¼╔ą╬┤╠Į╦„│÷┐╔ęįÅ═ųŲĄ─ų▒▓ź─Ż╩ĮŻ¼▀@ę▓ęŌ╬Čų°UPų„ų▒▓źÄ¦žøĄ─åóäėķTÖæ▌^Ė▀ĪŻ

░³└©▀xŲĘīė├µŻ¼╚ńĮ±Ž¹┘Mš▀═©▀^▓╗═¼Ū■Ą└▒╚ārŻ¼Ī░ārĖ±Ī▒│╔×ķ┤¾╝ęĖ³ĻPą─Ą─å¢Ņ}ĪŻ

ę╗Ą®ĖČ┘MĘ█Įz░l¼Fį┌ų▒▓źķg┘Å┘IĘ┤Č°ø]ėąŲõ╦¹Ū■Ą└ā×╗▌Ż¼▀xŲĘĄ─┐╔╠µ┤·ąįėų║▄ÅŖŻ¼─Ū├┤«a╔·Ą─▌øšōŠ═║▄╚▌ęūĘ┤╩╔UPų„Ą─╚╦įOŻ¼į┌▓╗ų¬▓╗ėXųąŽ¹║─Ą¶Ę█Įzī”upų„Ą─ą┼╚╬Ż¼▓╗└¹ė┌ų▒▓źĄ─ķLŲ┌▀\ĀIĪŻ

ŠC╔ŽüĒ┐┤Ż¼╚ń╣¹ę¬Ė³║├ĄžīŹ¼F╔╠śI╗»Ż¼BšŠŠ═▓╗Ą├▓╗░l▓╝ÅVĖµā╚╚▌ęį╝░╝ė┤¾ļŖ╔╠ų▒▓źĄ─▒╚└²Ż¼─Ū├┤ā╚╚▌┘|┴┐Ž┬ĮĄ▒╚▌^ģ¢║”Ż¼Å─Č°ę²Ųė├æ¶Ą─Ę┤ĖąŻ¼╔§ų┴ī¦ų┬ė├æ¶┴„╩¦ĪŻ┐╔╚ń╣¹▀^ė┌▒Ż╩žŻ¼╠½į┌ęŌā╚╚▌┘|┴┐║═ė├涚│ąįŻ¼ėų┐╔─▄Õe╩¦ļŖ╔╠ūā¼FĄ─ÖCĢ■ĪŻ

ęį╔Žš²╩ŪļŖ╔╠į┌BšŠ╦«═┴▓╗Ę■Ą─įŁę“Ż¼Ą½╚ń║╬═©▀^š{└ĒŻ¼šµš²Ī░▀mæ¬Ī▒ļŖ╔╠▓óū÷│÷│╔┐āŻ¼ī”ķLŲ┌╠Äė┌╠ØōpĀŅæBĄ─BšŠüĒšfŻ¼¤oę╔╩ŪéĆŠoŲ╚Ą─å¢Ņ}ĪŻ

03

╔╠śI└¦Š│Ż¼║╬╚š─▄ĮŌŻ┐

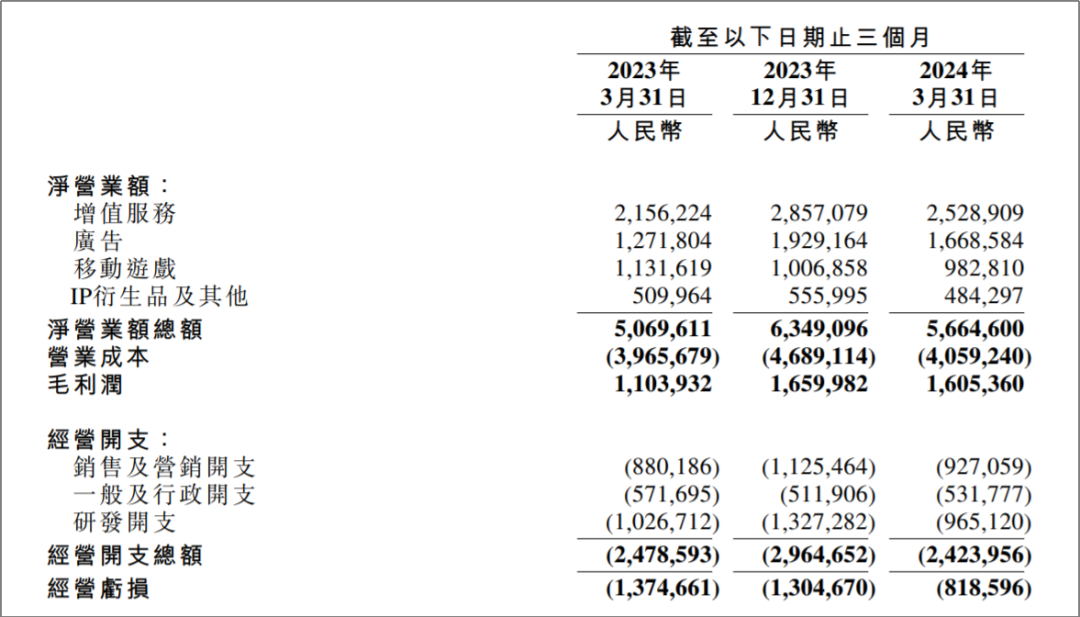

Å─BšŠĮ±─Ļę╗╝ŠČ╚žöł¾üĒ┐┤Ż¼ŲõīŹ¼FĀI╩š56.6ā|į¬Ż¼═¼▒╚į÷ķL12%ĪŻ╚╗Č°Ż¼ę╗╝ŠČ╚ā¶╠Øōpģs▀_ĄĮ7.65ā|į¬Ż¼ŽÓ▒╚╔Ž─Ļ═¼Ų┌Ą─6.30ā|į¬Ż¼į÷╠Ø21.4%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ęčĮø╩ŪBšŠ▀B└mĄ┌┴∙─Ļ╠ØōpŻ¼└█ėŗ╠ØōpŅ~│¼▀^240ā|į¬ĪŻ

į┌│ų└m╠ØōpĄ─▒│Š░Ž┬Ż¼BšŠę╗ų▒į┌┼¼┴”īżŪ¾ė»└¹ų«Ą└Ż¼Ą½Ųõ╔╠śI╗»╚į╚╗ø]ėą╠½┤¾Ų╔½Ż¼ų„ꬥ─╩š╚ļüĒį┤Ż¼▀Ć╩Ū┐┐į÷ųĄĘ■äš║═ÅVĖµ▀@ā╔éĆø]ėą╠½┤¾į÷ķL┐šķgĄ─śIäšĪŻ

ŲõųąŻ¼į÷ųĄĘ■äš╩ŪBšŠ═©▀^Ž“┐═æ¶╠ß╣®┤¾Ģ■åTĪóų▒▓ź╝░Ųõ╦¹ęĢŅlĪóę¶Ņl╝░┬■«ŗā╚╚▌Ą╚ĦüĒĄ─╩š╚ļĪŻę╗╝ŠČ╚Ż¼į÷ųĄĘ■äšĀIśIŅ~×ķ25.29ā|į¬Ż¼═¼▒╚į÷╝ė17%Ż¼ė╔ė┌ų▒▓ź╝░į÷ųĄĘ■äšĀIśIŅ~į÷╝ė╦∙ų┬ĪŻį┌╔ńģ^╗Ņ▄SČ╚║═š¹¾w┴„┴┐Ą─│ų└m╠ß╔²Ą─▒│Š░Ž┬Ż¼į÷ųĄĘ■äš×ķ─┐Ū░BšŠĄ─╩š╚ļĪ░┤¾Ņ^Ī▒Ż¼ĀI╩šš╝▒╚44.64%ĪŻ

ÅVĖµ╩ŪBšŠĄ─Ą┌Č■┤¾ĀI╩šų¦ų∙Ż¼ę╗╝ŠČ╚īŹ¼F╩š╚ļ16.69ā|į¬Ż¼▌^2023─Ļ═¼Ų┌į÷╝ė31%Ż¼ų„ę¬╩Ūė╔ė┌╣½╦Š╠ß╣®Ą─ÅVĖµ«aŲĘā×╗»╝░ÅVĖµą¦┬╩╠ß╔²╦∙ų┬ĪŻ

üĒį┤Ż║å¶┴©å¶┴©2024ę╗╝ŠČ╚žöł¾

ū„×ķBšŠ┐┤ųžĄ─ā╔éĆą┬┐┤³cŻ¼ė╬æ“║═ļŖ╔╠Ą─╣╩╩┬▓óø]ėąūīBšŠū▀╚ļ╔Ž╔²═©Ą└Ż¼Ę┤Č°į┌▓╗öÓĄžĪ░═Ž║¾═╚Ī▒ĪŻ

ė╬æ“ĘĮ├µŻ¼Į±─Ļę╗╝ŠČ╚ė╔ė┌╚¶Ė╔└Žė╬æ“Ą─ĀIśIŅ~£p╔┘Ż¼BšŠęŲäėė╬æ“╩š╚ļ×ķ9.83ā|į¬Ż¼═¼▒╚£p╔┘13%Ż╗═¼Ų┌IPč▄╔·ŲĘ╝░Ųõ╦¹Ż©ļŖ╔╠Ż®ĀIśIŅ~×ķ4.84ā|į¬Ż¼▌^2023─Ļ═¼Ų┌£p╔┘5%ĪŻ

į┌ļŖ╔╠śIäšų«Ū░Ż¼ė╬æ“ę▓į°ę╗Č╚╩ŪBšŠĄ─║╦ą─śI䚯¼▓óė╔ĻÉŅŻėHūį╣▄└ĒĪŻĄ½Å─2022─Ļ4╝ŠČ╚ķ_╩╝Ż¼╣½╦Šįō░ÕēK╩š╚ļ═¼▒╚į÷╦┘Ž▌╚ļ│ų└mŽ┬╗¼Ż¼ų┴Į±╬┤─▄║├▐DŻ¼śI┐āęčĮø▀B└m6éĆ╝ŠČ╚═¼▒╚Ž┬ĮĄ┴╦ĪŻ

╩ął÷Ųš▒ķšJ×ķŻ¼▀^╚źBšŠė╬æ“śIäšęį┬ō▀\░ląą¬Ü┤·×ķų„Ż¼ÆĻĄ─╩Ūą¹░l║═Ū■Ą└Ą─┘Mė├Ż╗Į³─ĻüĒą¹░lŪ■Ą└╩Į╬óŻ¼BšŠ┬ō▀\ė╬æ“Ą──Ż╩ĮįŌė÷╠¶æĪŻ

ų┴ė┌ļŖ╔╠Ż¼ļm╚╗▀@ā╔─ĻBšŠ╣▄└Ēīė▓╗öÓÅŖš{╦³Ą─ųžę¬ąįŻ¼▓ó╝─ėĶ║±═¹Ż¼Ą½▓╗╣▄╩Ūķ]Łh▀Ć╩Ūķ_ŁhŻ¼ļŖ╔╠Č╝▓╗Ģ■│╔×ķBšŠĄ─Ī░ų„╩│Ī▒Ż¼ę“×ķ▀@éĆŅIė“Ą─Ė±Šųįńęč┤_Č©Ż¼╦∙╩Ż¤oÄūĄ─Ą░ĖŌ»B╝ė╝ż┴ęĄ─ĖéĀÄŻ¼Ė∙▒Š╬╣▓╗’¢BšŠĪŻ

▓╗▀^ļSų°BšŠ╝ė┤¾±R┴”Ż¼ŽÓą┼ę▓─▄ē“╚ĪĄ├ę╗³c│╔┐āŻ¼Ą½ę▓Š═āHŽ▐Ī░ę╗³c│╔┐āĪ▒┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį