Timsųąć°×ķ║╬Ī░Ę┼ŚēĪ▒š©ļuśI䚯┐

üĒį┤/╗óąß╔╠śIŽ¹┘MĮM

ū„š▀/ĻÉę”ĖĻ

Tims┐¦Ę╚š²į┌┴”╩ž┐¦Ę╚╗∙▒Š▒PŻ¼▒╗Ī░Ģ║ĢrĪ▒Ę┼ŚēĄ─╩Ūš©ļuĪŻ

7į┬1╚šŻ¼Tims╠ņ║├ųąć°Ż©ęįŽ┬║åĘQĪ░Timsųąć°Ī▒Ż®ą¹▓╝ā╔éĆųž┤¾ūā╗»Ż¼╔µ╝░╚┌┘Y║═śIäšūāäėĪŻę╗╩Ū½@Ą├üĒūį┤¾ą═▀Bµi▓═’ŗ╝»łFRBIŻ©Resturant Brands International Inc.) ║═╦Į─╝╣╔ÖÓ╣½╦ŠĄč┐©Ā¢┘Y▒ŠŻ©Cartesian Capital Group, LLCŻ®ūŅČÓ5000╚f├└į¬Ą─═Č┘YŻ╗Č■╩ŪRBIęį1500╚f├└į¬Å─Timsųąć°╩ųųą╩š╗žš©ļuŲĘ┼ŲPopeyesĄ─ųąć°śIäšĪŻ

RBI╩Ū╚½Ū“ūŅ┤¾Ą─┐ņ▓═╣½╦Šų«ę╗Ż¼ŲņŽ┬ōĒėąTim HortonsŻ©║åĘQĪ░TimsĪ▒Ż®ĪóØh▒ż═§ĪóPopeyes║═Firehouse Subs╦─éĆŲĘ┼ŲŻ¼ŲõųąŪ░╚²éĆČ╝ęč▀M╚ļųąć°ĪŻTimsųąć°▒│║¾Ą─╣½╦ŠīŹ¾w╩ŪTH International LimitedŻ¼ōĒėąTim HortonsŲĘ┼Ųį┌ųąć°┤¾ĻæĄ─¬Ü╝ę╠žįSĮøĀIÖÓŻ¼ė╔Ąč┐©Ā¢┘Y▒Š║═RBI╣▓═¼äō┴óĪŻ

RBI ║═Ąč┐©Ā¢┘Y▒Š═¼ęŌ═©▀^╚²─ĻŲ┌┐╔▐DōQé∙╚»Ž“Timsųąć°═Č┘YūŅČÓ 5000 ╚f├└į¬ĪŻTimsųąć°īóį┌Į╗ęū═Ļ│╔Ģr┴ó╝┤╩šĄĮ4000╚f├└į¬Ż©Ąč┐©Ā¢┘Y▒Š║═ RBI Ė„š╝2000╚f├└į¬Ż®Ż¼╩ŻėÓ1000╚f├└į¬īóė╔RBIį┌╬┤üĒ7éĆį┬ā╚Ė∙ō■▀\ĀI║═žöäšŪķørĘųŲ┌ō▄ĖČĪŻĮ╗ęū═Ļ│╔║¾Ż¼RBI īóėąÖÓ╚╬├³ā╔├¹ČŁ╩┬▀M╚ļ Tims ųąć°ČŁ╩┬Ģ■Ż¼▓ó½@Ą├ Tims ųąć°ūŅČÓ 18% Ą─╣╔Ę▌ĪŻį┌┤╦ų«Ū░Ż¼RBIį┌Timsųąć°ČŁ╩┬Ģ■ųąāHėąę╗Ž»ĪŻ

┼c┤╦═¼ĢrŻ¼RBI ═©▀^Ųõę╗╝ę═Ō┘YīŹ¾wŻ¼ė├1500╚f├└į¬Å─ Tims ųąć°╩ųųąęį¤o¼FĮĪó¤oé∙äšĘĮ╩Į╩š┘Å┴╦ Popeyes ųąć°śIäšĪŻ1500╚f├└į¬×ķ RBI ī” Popeyes ųąć°Ą─ārųĄ╣└ųĄĪŻ═¼ĢrŻ¼ Tims ųąć°═©▀^░ląą 1500 ╚f├└į¬Ą─┐╔▐DōQé∙╚»Ż¼āöŪÕ┴╦įŁ Popeyes ųąć°╣╔¢|Ą─▀fčė╩š╚ļĪŻ

▓═īÜĄõäō╩╝╚╦═¶║ķŚØŽ“╗óąß▒Ē╩ŠŻ¼Ī░š©ļu╩ął÷ĖéĀÄ╝ż┴ęŻ¼Č╝į┌Ž┬│┴ĪŻĮ³ā╔─ĻĄ─ārĖ±æ╗∙▒Š═Ļ│╔┴╦╩ął÷Į╠ė²Ż¼┐¦Ę╚ąąśIę░ąUį÷ķLļAČ╬ęčĮø▀^╚źŻ¼─┐Ū░ęč▀M╚ļ└Ēąį░lš╣ļAČ╬ĪŻĪ▒

Popeyes ųąć°╦∙╠ÄĄ─š©ļuØh▒ż╩ął÷š²├µ┼Rį÷╦┘Ę┼ŠÅĄ─╠¶æĪŻō■╠ņč█▓ķŻ¼2024─ĻŪ░┴∙éĆį┬Ż¼ą┬│╔┴óĄ─ĪóėąØh▒ż║═š©ļuśI䚥─┐ņ▓═śI╣½╦Šų╗ėą334╝ęĪŻČ°═∙─Ļ═¼Ų┌▀@éĆöĄūųČ╝─▄▀_ĄĮ500Ż¼╔§ų┴ŲŲŪ¦ĪŻ

Č°Timsųąć°╦∙╠ÄĄ─┐¦Ę╚╩ął÷ę▓š²įŌė÷║«│▒ĪŻ┐ņ▓═Īó─╠▓ĶŲĘ┼Ų╝ė╚ļārĖ±æŻ¼┐¦Ę╚ąąśIŲš▒ķ└¹ØÖŽ┬ĮĄĪŻ

╗óąßŽ“Timsųąć°įāå¢┴╦┤╦┤╬╚┌┘Y║═śIäšūāäė╝Ü╣ØŻ¼Timsųąć°▒Ē╩Š▓╗ėĶų├įuĪŻ

Timsųąć°×ķ║╬Ī░Ę┼ŚēĪ▒Popeyesųąć°śI䚯┐

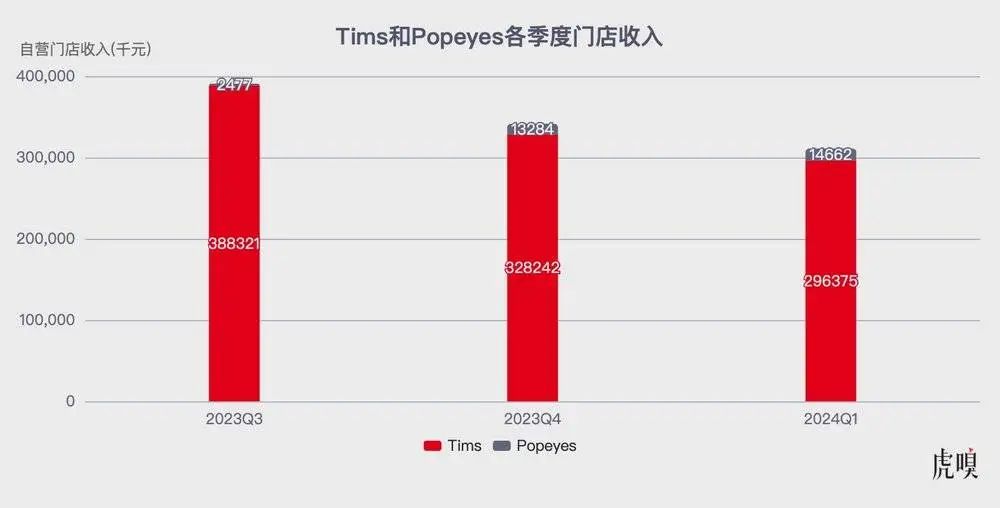

2023─Ļ╚½─ĻŻ¼PopeyesŲĘ┼Ų┐éĀI╩š╝s1577.44╚fį¬Ż¼╝sš╝Timsųąć°┐éĀI╩šŻ©╝┤PopeyesĪóTim Hortonsā╔éĆŲĘ┼Ų┐éĀI╩šŻ®1.00%Ż╗Popeyesų▒ĀIķTĄĻ│╔▒Š╝s2338.47╚fį¬Ż¼š╝Timsųąć°ķTĄĻ┐é│╔▒ŠĄ─1.58%ĪŻ

Tims ųąć°║═Popeyesųąć°śI䚥─Ī░ŠēĘųĪ▒Ž±╩Ūę╗ł÷ķW╗ķŻ¼Ą½║▄┐ņČ■š▀ėų▀xō±┴╦Ęų╩ųĪŻTims ųąć°┤╦┤╬│÷╩█Popeyesųąć°śI䚯¼ŠÓļxŲõ─├ĄĮPopeyesį┌ųąć°Ą─20─Ļ¬Ü╝ę╠žįSĮøĀIÖÓŻ¼ų╗▀^╚ź15éĆį┬ĪŻ

Ī░Ī«┐¦Ę╚+š©ļuĪ»Ą─ĮM║Žø]ėą½@Ą├įOŽļĄ─Ī«╗»īWĘ┤æ¬Ī»ĪŻ┐¦Ę╚║═š©ļu┘ÉĄ└ŽÓ▓Ņ╠½┤¾Ż¼ķTĄĻĪó╣®æ¬µ£ā×ä▌¤oĘ©¾w¼FĪŻĪ▒▓═īÜĄõäō╩╝╚╦═¶║ķŚØĖµįV╗óąßĪŻ

į┌Č■š▀Ī░ķW╗ķĪ▒ĢrŻ¼Timsųąć°Ą─æ┬į─┐ś╦╩Ū└¹ė├ļpŲĘ┼ŲĮM║ŽŻ¼═©▀^╣▓ŽĒ╣®æ¬µ£Īó╔╠╚”┤“░³╚ļ±vĄ╚╠ßĖ▀▀\ĀIą¦┬╩ĪŻTims ųąć°╩ūŽ»ł╠ąą╣┘▒Rė└│╝«öĢr▒Ē╩ŠŻ¼ā╔éĆŲĘ┼ŲĪ░Š▀ėąū┐įĮĄ─į÷ķLØō┴”Ī▒Ż¼╬┤üĒĪ░Č╝īóÅ─Ė³┤¾Ą─ęÄ─ŻĪóĖ³ÅŖĄ─žöäš─Ż╩Į║═ģf═¼ą¦æ¬ųą╩▄ęµĪŻĪ▒

╩š┘Å▀Ć▒╗Timsųąć°┐┤ū„╝ėÅŖ╣½╦Š┘Y«ažōé∙▒ĒĄ─ėą┴”╣żŠ▀ĪŻūį2022─Ļ8į┬į┌┘Y▒Š╩ął÷╔Ž╩ąęįüĒŻ¼Timsųąć°Ą─╣╔ār▒Ē¼Fę╗ų▒▓╗▒M╚╦ęŌĪŻĪ░╩š┘Å▀ĆŅAėŗīó×ķTimsųąć°Ä¦üĒ┤¾┴┐¼FĮŻ¼▓ó╝ėÅŖ╣½╦ŠĄ─┘Y«ažōé∙▒ĒĪŻĪ▒Tims ųąć°į┌╩š┘ÅPopeyes║¾░l▓╝Ą─ę╗Ų¬═©ĖÕųąīæĄ└ĪŻ2023─Ļ3į┬30╚šŻ¼Tims ųąć°╩š┘Å Popeyes ųąć°Ż©PLKC International LimitedŻ®Ż¼½@Ą├ Popeyes į┌ųąć°┤¾Ļæ¬Ü╝ę╠žįSĮøĀIÖÓĪŻ┤╦┤╬Į╗ęūī”Popeyes ChinaĄ─│§╩╝╣╔ÖÓ╣└ųĄ×ķ3510╚f├└į¬Ż¼Timsųąć°ęį85%Ą─š█┐█ār░ląąą┬╣╔Ų▒▀Mąąų¦ĖČĪŻ

Å─15éĆį┬║Žū„Ą─ĮY╣¹┐┤Ż¼PopeyesĄ─│╔┐ā├ŃÅŖ╝░Ė±ĪŻ╩š┘ÅPopeyesųąć°śIäšĢrŻ¼Timsųąć°Č©Ž┬Ą──┐ś╦╩Ūį┌2023─ĻĄ┌╦─╝ŠČ╚ķ_│÷10╝ęPopeyesķTĄĻŻ¼▀@éĆ─┐ś╦ūŅĮKį┌2024─Ļ1į┬═Ļ│╔ĪŻĮžų┴░lĖÕŻ¼PopeyesąĪ│╠ą“’@╩Š─┐Ū░╣▓ėą15╝ęĄĻš²│ŻĀIśIĪŻÅ─PopeyesŲĘ┼Ųķ_╩╝«a╔·ĮøĀIöĄō■Ą─2023─ĻĄ┌╚²╝ŠČ╚ŲŻ¼ĄĮ2024─ĻĄ┌ę╗╝ŠČ╚Ż¼PopeyesĄĻõü╩š╚ļĘųäeš╝┐éĄĻõü╩š╚ļ0.63%Īó3.89%Īó4.72%Ż╗š{š¹║¾ĄĻõüEBITDA└¹ØÖ┬╩Ęųäe×ķ12.2%Īó1.10%Īó-7.6%ĪŻ

PopeyesĄ─▒Ē¼F┼cŲõ▀M╚ļųąć°Ą─Ģrķg╣سc║═▓▀┬įėąĻPĪŻĖ∙ō■╠ņč█▓ķŻ¼─ĻČ╚ą┬│╔┴óĄ─ĪóėąØh▒ż║═š©ļuśI䚥─┐ņ▓═śI╣½╦ŠöĄ┴┐į┌2016─Ļ╩ū│¼Ū¦╝ęŻ¼┤╦║¾ę╗┬Ę┐±’jŻ¼į┌2020─Ļ▀_ĄĮūŅĖ▀3323╝ęĄĻ║¾ųØuĮĄĄ═Ż¼2024─ĻŪ░Ų▀éĆį┬ų╗ķ_┴╦334╝ęĄĻĪŻ«öŽ┬š©ļuØh▒żĄ─╩ął÷ĖéĀÄĘŪ│Ż╝ż┴ęŻ¼Ė„éĆų„ę¬ŲĘ┼ŲČ╝į┌Ž┬│┴ĪŻČ°Popeyes╚╦Š∙Ž¹┘Mį┌40Ī½50į¬Ż¼▒Rė└│╝į┌Įė╩▄Foodtalks▓╔įLĢrīóPopeyes├Ķ╩÷×ķš©ļuŲĘŅÉųąĄ─Ī░ųąĖ▀Č╦ŲĘ┼ŲĪ▒Ż¼ĄĻõü▀xųĘČÓį┌╩ąųąą─╔╠ł÷Ż¼│²┐ņķWĄĻ═Ō├µĘeČ╝į┌140-150ŲĮĘĮ├ūĪŻŽ¹┘MĮĄ╝ēĄ─«öŽ┬Ż¼Ž¹┘Mš▀ī”ārĖ±▌^×ķ├¶ĖąŻ¼Č°ķ_ĄĻ▓▀┬į¤oę╔ę▓ĮĄĄ═┴╦öUÅł╦┘Č╚ĪŻ

Ą½▀@┤╬│÷╩█▀Ć╩Ūėąą®═╗╚╗ĪŻ2024─Ļ4į┬18╚š┼eąąĄ─ļŖįÆĢ■ūh╔ŽŻ¼Timsųąć°CEO▒Rė└│╝ī”PopeyesĄ─▒Ē¼FĮoėĶš²├µįuār▓óš╣═¹┴╦╬┤üĒ░lš╣Ż║Ī░PopeyesĄ─śIäšę╗ų▒š╣╩ŠÅŖä┼Ą─į÷ķLä▌Ņ^ĪŁĪŁš╣═¹2024─Ļ╩ŻėÓĢrķgęį╝░2025─ĻŻ¼PopeyesłFĻĀīó╚½┴”ęįĖ░Ąž▀Mę╗▓Į╠ß╔²║╦ą─«aŲĘŻ¼═Ų▀MöĄūųĀIõNėŗäØŻ¼▓ó═©▀^Ė▀┘|┴┐Ą─▀\ĀI╣▄└Ē║═ā×╗»ė»└¹─▄┴”üĒņ¢╣╠╬ęéāĄ─╩ął÷Ąž╬╗ĪŻĪ▒╚╗Č°Ż¼▓╗ĄĮ╚²éĆį┬║¾Ż¼Timsųąć°▒Ń│÷╩█┴╦Popeyesųąć°śIäšĪŻ2023─Ļ3į┬Timsųąć°╩š┘ÅPopeyesųąć°ĢrŻ¼║¾š▀Ą─│§╩╝╣╔ÖÓ╣└ųĄ×ķ3510╚f├└į¬ĪŻ2024─Ļ7į┬Ż¼RBIęį1500╚f├└į¬╩š┘Å┴╦Popeyesųąć°ĪŻ

ī”ė┌─Ė╣½╦ŠRBIüĒšfŻ¼š{š¹Popeyesį┌ųąć°Ą─╠žįSĮøĀIÖÓŻ¼╚į╚╗╩Ū╗∙ė┌ī”ųąć°╩ął÷Ą─ą┼ą─ĪŻĪ░ī”ė┌╬ęéāĄ─Popeyes║═Tim HortonsŲĘ┼ŲüĒšfŻ¼ųąć°╩ŪūŅŠ▀╬³ę²┴”Ą─ķLŲ┌╩ął÷ÖCĢ■ų«ę╗ĪŻPopeyes ChinaęčĮø╚ĪĄ├┴╦ÅŖä┼Ą─ķ_ŠųŻ¼╬ęéā║▄Ė▀┼dį┌╚½Ū“ūŅ┤¾Ą─┐ņ▓═ļu╚Ō╩ął÷ų«ę╗ßīĘ┼Ųõ░lš╣Øō┴”ĪŻĪ▒üå╠½ģ^┐é▓├Rafael Odorizzi▒Ē╩ŠĪŻ

┤╦┤╬═╗╚╗│÷╩█ę▓Ę┤ė│┴╦RBIī”Timsį┌ųąć°╩ął÷░lš╣æ┬įĄ─š{š¹Ż¼╩╣ŲõīŻūóė┌┐¦Ę╚śIäšĪŻ Ī░▀@┤╬Ė─ūā╩╣Timsųąć°─▄ē“ųžą┬īŻūóė┌Ė▀┘|┴┐▓═ÅdĄ─ķ_░lŻ¼▓ó×ķųąć°Ž¹┘Mš▀╠ß╣®Ė▀┘|┴┐Ą─Tims┐¦Ę╚║═╩│ŲĘ«aŲĘĪŻĪ░üå╠½ģ^┐é▓├Rafael Odorizzi▒Ē╩ŠĪŻ

2024─Ļ5į┬31╚šŻ¼ę▓Š═╩ŪRBI╩š╗žPopeyes¬Ü╝ę╠žįSĮøĀIÖÓĄ─ę╗éĆį┬Ū░Ż¼RBI╚╬├³Patrick Siewert ×ķŲõüå╠½ģ^Ė▀╝ēŅÖå¢ĪŻPatrick Siewert╩Ūų„ī¦äP└ū╝»łF╩š┘Ź£«öä┌ųąć°28%╣╔Ę▌Ą─ĻPµI╚╦╬’Ż¼į°į┌2001─Ļų┴2007─Ļō·╚╬┐╔┐┌┐╔śĘüåų▐Ą─╩ūŽ»▀\ĀI╣┘║═╝»łF┐é▓├ĪŻ

╬┤üĒŻ¼RBIīóį┌Timsųąć°░lš╣ųąōĒėąĖ³ČÓįÆšZÖÓĪŻ═©▀^Ž“Timsųąć°═Č┘YūŅČÓ3000╚f├└į¬Ż¼RBIīóėąÖÓ╚╬├³ā╔├¹ČŁ╩┬▀M╚ļTimsųąć°ČŁ╩┬Ģ■Ż¼▓ó½@Ą├Timsųąć°ūŅČÓ18%Ą─╣╔Ę▌ĪŻį┌┤╦ų«Ū░Ż¼RBIį┌Timsųąć°ČŁ╩┬Ģ■ųąų╗ėąę╗├¹┤·▒ĒĪŻ

ļSų°Patrick Siewert│╔×ķRBIüå╠½ģ^Ė▀╝ēŅÖå¢Ż¼PopeyesĪóTimsĪóØh▒ż═§Č╝┐╔─▄į┌ųąć°ėŁüĒą┬äėŽ“ĪŻ

Tims į┌ųąć°╩ął÷Ą─┬ķ¤®╩┬▓ó▓╗╔┘

╩█│÷Popeyes║¾Ż¼Timsųąć°─▄ē“Ė³īŻūóĄž░lš╣┐¦Ę╚śIäšĪŻą┬ĄĮ┘~Ą─4000╚f├└į¬Ż©▀Ćėąę╗Ū¦╚fš²į┌┬Ę╔ŽŻ®ę▓īó×ķTimsĄ─═žĄĻ┤¾śI╠ß╣®ÅŖ┤¾Ą─¼FĮ┴„ų¦ō╬ĪŻ

Ą½į┌┐¦Ę╚╚”Ą─ārĖ±æŽ┬Ż¼Timsųąć°╚¶Žļį┌╩žūĪ╗∙▒Š▒PĄ─═¼Ģr═Ļ│╔öUÅł─┐ś╦Ż¼▀Ćėą▓╗╔┘└¦ļyąĶę¬┐╦Ę■ĪŻ

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼š¹éĆųąć°┐¦Ę╚ąąśIČ╝║▄ļyĪŻ╚ąęį┌ā¶╩š╚ļ═¼▒╚į÷ķL41.5%Ą─═¼Ģrųž╗ž╠ØōpŻ¼ūįĀIķTĄĻ═¼ĄĻõN╩█Ž┬ĮĄ20.3%Ż¼Č°2023─Ļ═¼Ų┌į÷ķL29.6%Ż╗ąŪ░═┐╦ūįĀIķTĄĻ═¼ĄĻõN╩█Ž┬ĮĄ11%Ż¼2023─Ļ═¼Ų┌į÷ķL3%Ż¼ųžą┬š{š¹2024─Ļį÷ķL─┐ś╦×ķĪ░Ą═éĆ╬╗öĄĪ▒ĪŻ

Timsę▓╬┤─▄ąę├ŌĪŻ2024─ĻĄ┌ę╗╝ŠČ╚Ż¼Timsųąć°┐éĀI╩š×ķ3.468ā|į¬Ż¼═¼▒╚į÷ķL3.1%Ż╗ŽĄĮyõN╩█Ņ~▀_3.635ā|į¬Ż¼═¼▒╚į÷ķL7.1%Ż¼ķTĄĻEBITDAŻ©š{š¹║¾Ż®═¼▒╚į÷ķL2%Ż¼īŹ¼F▀B└m7éĆ╝ŠČ╚×ķš²ĪŻĄ½┼c┤╦═¼ĢrŻ¼ŽĄĮy═¼ĄĻŻ©░³└©ūįĀI║═┬ōĀIķTĄĻŻ®õN╩█Ņ~Ž┬ĮĄ13.6%Ż¼ūįĀIķTĄĻ═¼ĄĻõN╩█Ņ~Ž┬ĮĄ11.7%ĪŻ╚ąę║═ąŪ░═┐╦į┌═¼ĄĻõN╩█Ž┬╗¼Ą─═¼ĢrŻ¼ę└╚╗į┌Ė▀╦┘öUÅłĪ¬Ī¬2024─ĻĄ┌ę╗╝ŠČ╚╚ąęā¶į÷2342╝ęŻ¼ąŪ░═┐╦ųąć°ā¶į÷┴╦118╝ęĪŻČ°TimsāHą┬ķ_20╝ęĪóā¶į÷5╝ęŻ¼öUÅł╦┘Č╚╔į’@┬õ║¾ĪŻ

īżŪ¾į÷ķLĄ─TimsąĶę¬ųžą┬╩ß└ĒČ©╬╗ĪŻ

Timsę╗ų▒ų„┤“Ī░┐¦Ę╚+┼»╩│Ī▒Ą─▓Ņ«É╗»▓▀┬įĪŻTimsųąć°CEO▒Rė└│╝į°▒Ē╩ŠTims┐¦Ę╚Ī░▓óø]ėą┼c═¼śI┐¦Ę╚ŲĘ┼Ųš²├µĖéĀÄŻ¼ę“×ķ╬ęéā▓╗āHõN╩█┐¦Ę╚Ż¼▀Ć╠ß╣®ą┬§rųŲū„Ą─╩│ŲĘĪŻĪ░╚╗Č°Ż¼╝┤▒ŃōĒėą▀@ę╗▓Ņ«É╗»▓▀┬įŻ¼Timsųąć°╚įļyęį═Ļ╚½ö[├ōĖéĀÄī”╩ųĄ─ė░ĒæĪŻ

į┌╝ż┴ęĄ─ārĖ±ĖéĀÄŁhŠ│ųąŻ¼Timsę▓▓╗Ą├▓╗▓╔╚Īæ¬ī”┤ļ╩®Ż¼└²╚ń═Ų│÷╠ž╗▌╠ū▓═║═├┐ų▄ŅI╚»┘Å┘IųĖČ©’ŗŲĘĄ─╗ŅäėŻ¼ęį╬³ę²║═▒Ż│ųŅÖ┐═ĪŻō■▓═īÜĄõĘų╬÷Ĥ═¶║ķŚØė^▓ņŻ¼Ī░─┐Ū░║¼┼»╩│Ą─ėåå╬╝sš╝┐éėåå╬╝s50%Ż¼║▄┐╔─▄╩Ū╠ū▓═└”ĮēõN╩█Ą─ĮY╣¹ĪŻžÉ╣¹Ą╚┼»╩│ųŲū„ķTÖæ▓╗Ė▀Ż¼¼Fį┌ųąć°▀@├┤ŠĒĄ─▓═’ŗ┘ÉĄ└Ž┬žÉ╣¹╚į▓╗│ŻęŖŻ¼šf├„▀@ŅÉ«aŲĘį┌╩ął÷╔ŽĄ─ĖéĀÄ┴”ėąŽ▐ĪŻĪ▒─┐Ū░Ż¼┐ŽĄ┬╗∙Ī󹣫öä┌Ą╚┐ņ▓═Š▐Ņ^ę▓į┌ĘeśO═žš╣ūį╝║Ą─┐¦Ę╚śI䚯¼å╬╝āĄ─Ī░┐¦Ę╚+┼»╩│Ī▒─Ż╩Į┐╔─▄▓╗ūŃęį│╔×ķTimsųąć°Ą─│ųŠ├ĖéĀÄā×ä▌ĪŻ×ķ┴╦į┌ĖéĀÄ╚šęµ╝ż┴ęĄ─▓═’ŗ╩ął÷ųą▒Ż│ųŅIŽ╚Ąž╬╗Ż¼TimsąĶę¬▓╗öÓäōą┬║═š{š¹Ųõ▓▀┬įŻ¼ęįśŗĮ©Ė³ÅŖ┤¾Ą─╩ął÷▒┌ēŠĪŻ

ö[├ō╚┌┘Y└m├³Ż¼īŹ¼FūįĮoūįūŃĄ─ĮøĀI¼FĮ┴„ę▓╩ŪTimsį┌ā╚Ą─╦∙ėą┐¦Ę╚ŲĘ┼Ų╝▒ąĶ╦╝┐╝Ą─å¢Ņ}ĪŻ

2019─Ļų┴2023─ĻŻ¼Timsųąć°ĀI╩šę╗ų▒▒Ż│ųį÷ķLŻ¼Ęųäe×ķ5726╚fį¬Īó2.12ā|į¬Īó6.43ā|į¬Īó10.11ā|į¬Īó22.19ā|į¬Ż¼▒M╣▄ĀI╩š│ų└m╔Ž╔²Ż¼╠ØōpŪķørę▓į┌╝ėäĪŻ¼═¼Ų┌Ęųäe╠Øōp8783╚fį¬Īó1.43ā|į¬Īó3.83ā|į¬Īó7.4ā|į¬║═8.7ā|į¬ĪŻĮžų┴2024─Ļę╗╝ŠČ╚─®Ż¼Timsųąć°┐é┘Y«a20.39ā|į¬Īó┐éžōé∙26.07ā|į¬ĪŻļŖįÆĢ■ūh╔ŽŻ¼ėąĘų╬÷Ä¤å¢Ż¼Timsųąć°─┐Ū░ā¶ĮøĀI¼FĮ┴„╚į╚╗×ķžōŻ¼╬┤üĒ╚ń║╬▀M╚ļ┐╔│ų└mĄ─ĀŅæBĪŻ▒Rė└│╝╗ž┤Ż¼═©▀^┼cųą╩»╗»ęūĮ▌Ą╚æ┬į╗’░ķĄ─║Žū„Ż¼TimsėŗäØķ_įO╝s500╝ę╝ė├╦ĄĻŻ¼ŅAėŗ║▄┐ņ─▄īŹ¼FEBITDAė»╠ØŲĮ║ŌĪŻĖ∙ō■Timsųąć°╣┘ŠWŻ¼ķ_įOę╗╝ęTims╝ė├╦ĄĻŻ¼Ū░Ų┌▓╗Ą═ė┌50╚fŻ╗Č°╚ąę╩Ū▓╗Ą═ė┌41╚fĪŻ═¶║ķŚØŽ“╗óąß▒Ē╩ŠŻ¼10╚fĄ─▓ŅŠÓŠ═─▄ė░ĒæįSČÓķ_ĄĻš▀Ą─▀xō±Ż¼Č°Ī░╝ėė═šŠ+┐¦Ę╚ĄĻĪ░Ą─ł÷Š░╩ŪʱąąĄ├═©ę▓ėą┤²Öz“×ĪŻ

Timsųąć°╝▒ąĶ╠Į╦„│÷ę╗ą®ą┬Ą─┤“Ę©ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį