┐¦Ę╚Į³ę╗─ĻĻPĄĻ│¼4.3╚f╝ęŻ¼├┐╠ņĻPķ]╔Ž░┘╝ę

üĒį┤/▓Ķ┐¦ė^▓ņ

ū½╬─/├╔╝╬Ō∙

└^Č■╝ŠČ╚ąąśIš¹¾wöUÅł▓ĮĘź╝ė┐ņ║¾Ż¼┐¦Ę╚Ą─ķ_ĄĻ╦┘Č╚į┘Č╚Ę┼ŠÅĪŻ

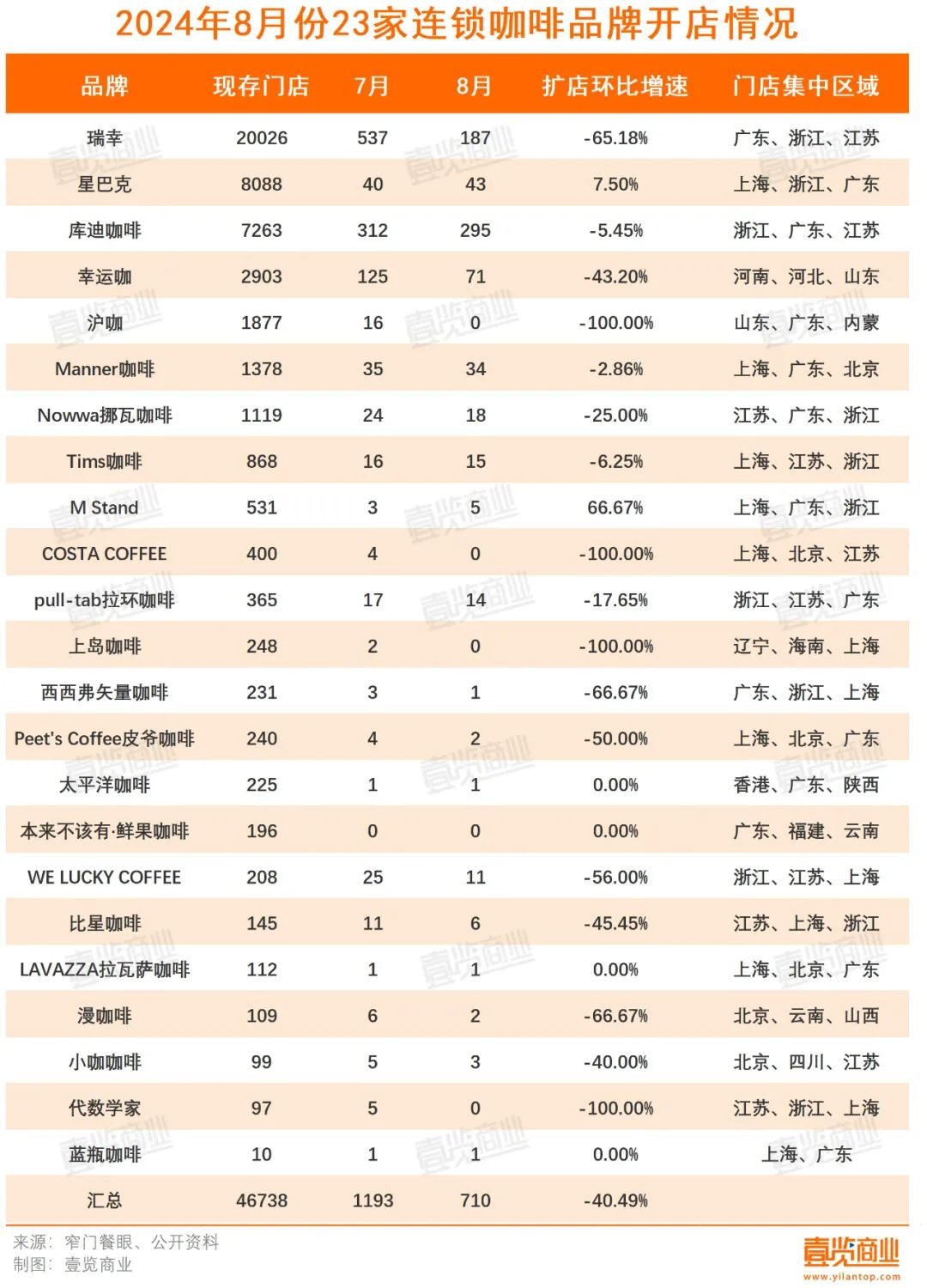

8į┬Ż¼ę╝ė[╔╠śIķLŲ┌Ė·█ÖĄ─23╝ę┐¦Ę╚▀BµiŲĘ┼Ų¼F┤µķTĄĻöĄ┴┐┼c╔Žį┬ŽÓ▒╚į÷╝ė257╝ęŻ¼¼F┤µķTĄĻ┐éöĄŁh▒╚į÷ķL0.55%Ż¼Äū║§│ųŲĮĪŻ

Å─ķ_ĄĻöĄ┴┐┐┤Ż¼23╝ę▀Bµi┐¦Ę╚ŲĘ┼Ų8į┬Ę▌ą┬ķ_ķTĄĻ710╝ęŻ¼¼F┤µķTĄĻ46738╝ęŻ¼═¼▒╚2023─Ļ8į┬Ž┬ĮĄ67.86%Ż¼Łh▒╚2024─Ļ7į┬Ž┬ĮĄ40.49%ĪŻ

Š▀¾wüĒ┐┤Ż¼Į^┤¾▓┐Ęų▀Bµi┐¦Ę╚ŲĘ┼Ųķ_ĄĻöĄ┴┐│÷¼FŽ┬╗¼ĪŻ23éĆŲĘ┼ŲųąŻ¼āHėąąŪ░═┐╦ĪóM standĄ─ķ_ĄĻöĄ┴┐Ė▀ė┌╔Žį┬Ż¼╠½ŲĮč¾┐¦Ę╚Īó▒ŠüĒ▓╗įōėąĪż§r╣¹┐¦Ę╚Īó└Ł═▀╦_┐¦Ę╚Īó╦{Ų┐┐¦Ę╚ķ_ĄĻöĄ┴┐┼c╔Žį┬│ųŲĮŻ¼Ųõ╦¹ŲĘ┼Ųķ_ĄĻöĄ┴┐Š∙▓╗╝░╔Žį┬Ż¼š╝▒╚│¼70%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼░³└©╚ąęĪó£¹┐¦Īó┼▓═▀┐¦Ę╚į┌ā╚Ą─14╝ę▀Bµi┐¦Ę╚ŲĘ┼ŲķTĄĻ┤µ┴┐│╩¼FŽ┬ĮĄ┌ģä▌Ż¼ŲżĀö┐¦Ę╚ķTĄĻ┤µ┴┐│ųŲĮŻ¼š╝▒╚│¼┴∙│╔ĪŻį┌┤╦ų«ųąŻ¼│²┴╦£¹┐¦ĪóCosta┐¦Ę╚Īó╔ŽŹu┐¦Ę╚Īó┤·öĄīW╝ęĪó▒ŠüĒ▓╗įōėąĪż§r╣¹┐¦Ę╚į┌8į┬╬┤į°ķ_│÷ą┬ĄĻęį═ŌŻ¼Ųõ╦¹ŲĘ┼Ųį┌8į┬Š∙ėąą┬ĄĻķ_śIŻ¼▀@ęŌ╬Čų°╦¹éāķ_ĄĻ╦┘Č╚ø]ėąķ]ĄĻ╦┘Č╚┐ņĪŻ

Å─ķTĄĻ│Ū╩ąĖ▓╔w┴┐┐┤Ż¼ÄņĄŽ┐¦Ę╚Ė▓╔w│Ū╩ą┴┐ūŅČÓŻ¼▀_344éĆ│Ū╩ąŻ¼Ųõ┤╬▒Ń╩Ū╚ąę┼cąę▀\┐¦ĪŻ┤╦═ŌŻ¼ąŪ░═┐╦8į┬ė┌3│Ūķ_│÷╩ūĄĻŻ¼ķTĄĻą┬┬õĄž│Ū╩ą┴┐╬╗┴ąąąśIĄ┌ę╗Ż¼Ųõ┤╬╩ŪÄņĄŽ┐¦Ę╚ĪóTims╠ņ║├┐¦Ę╚ĪóPull-Tab└ŁŁh┐¦Ę╚Īó▒╚ąŪ┐¦Ę╚ĪŻ╔ŽŹu┐¦Ę╚ät│Ę│÷┴╦ā╔ū∙│Ū╩ąŻ¼╩Ū│Ę│ŪūŅČÓĄ─ŲĘ┼ŲĪŻ

Å─ŲĘ┼Ų¼F┤µķTĄĻŪķør┐┤Ż¼┼┼├¹Ą┌ę╗Ą─ę└┼f╩Ū╚ąę┐¦Ę╚Ż¼¼F┤µķTĄĻ20026╝ęŻ¼┼┼├¹Ą┌Č■╬╗╩ŪąŪ░═┐╦Ż¼ć°ā╚¼FėąķTĄĻ8088╝ęŻ¼Ą┌╚²╩ŪÄņĄŽ┐¦Ę╚Ż¼¼F┤µķTĄĻ7263╝ęĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ÄņĄŽ┐¦Ę╚ęčĮø▀B└m5éĆį┬ķ_ĄĻöĄ┴┐▀^░┘Ż¼Ųõą┬ĄĻą══©▀^£yįć║¾Ż¼ķ_ĄĻ╦┘Č╚į┘Č╚╠ß╔²Ż¼░┤┤╦▀MČ╚═Ų╦ŃŻ¼ūŅ┐ņ├„─Ļ╔Ž░ļ─ĻķTĄĻ▒Ń┐╔ŲŲ╚fĪŻ

Å─┘Y▒Š╩ął÷┐┤Ż¼8į┬Ę▌┐¦Ę╚┘ÉĄ└═Č┘Yė÷└õŻ¼āH½@Ą├1Ų╚┌┘YĪŻō■36ļ┤ł¾Ą└Ż¼NOWWA┼▓═▀┐¦Ę╚ęčė┌Į³╚š═Ļ│╔öĄā|į¬B++▌å╚┌┘YŻ¼▀@╩Ū┼▓═▀┐¦Ę╚Į±─Ļ½@Ą├Ą─Ą┌Č■╣P╚┌┘YŻ¼═Č┘YĘĮ×ķ«╔Į╠ņŁ^Īó╩óŠ░╝╬│╔─Ė╗∙ĮĪóį┤ąŪ┘Y▒ŠĪŻō■ŽżŻ¼▀@▌å┘YĮīóĢ■ė├ė┌į┌╣®æ¬µ£Īó╚½ą┬Ą─«aŲĘčą░l╔Ž╝ė┤¾═Č╚ļĪŻ

01

ķ]ĄĻ┬╩│¼50%

ķ_ĄĻ╦┘Č╚Ę┼ŠÅŻ¼═Č┘Yė÷└õČ╝į┌šf├„ąąśIš²ĮøÜv╠¶æŻ¼▀@ą®╠¶æ═Ō╗»üĒ┐┤Ż¼Š═╩Ū▓╗öÓį÷╝ėĄ─ķ]ĄĻöĄ┴┐ĪŻ

šŁķT▓═č█öĄō■’@╩ŠŻ¼Įžų┴9į┬15╚šŻ¼╚½ć°┐¦Ę╚ķTĄĻ┐éöĄ▀_196530╝ęŻ¼Į³ę╗─Ļą┬ķ_ķTĄĻ▀_70316╝ęŻ¼ā¶į÷27277╝ęŻ¼ōQčįų«Ż¼ūŅĮ³ę╗─Ļķ]ĄĻöĄ┴┐▀_43039╝ęŻ¼├┐╠ņĻPķ]╔Ž░┘╝ęķTĄĻŻ¼ķ]ĄĻ┬╩│¼50%ĪŻ

╝┤▒Ń╩ŪąąśIā╚Ą─┘«┘«š▀Ż¼ę▓╬┤─▄į┌▀@ł÷’L▒®ųą¬Ü╔ŲŲõ╔ĒĪŻ▓Ķ┐¦ė^▓ņŠ═▒O£yĄĮŻ¼8į┬Ż¼ėąČÓéĆŅ^▓┐ŲĘ┼ŲĻPķ]┴╦ŲņŽ┬ŅHŠ▀╠ž╔½Ą─ķTĄĻĪŻ

8į┬5╚šŻ¼%Arabica╔Ž║ŻžS╩ó└’ĄĻ═Żų╣ĀIśIŻ¼ķ_śIäéØM░ļ─ĻĪŻō■┴╦ĮŌŻ¼┤╦ĄĻ×ķ%Arabica╩ū╝ęįOėą╠š┤╔╠├╩│▒ŁĄ─ķTĄĻŻ¼ōĒėąūį║µŚl╝■┼cįO╩®Ż¼Ž¹┘Mš▀▓╗āH┐╔ęįį┌═©═ĖĄ─║µ▒║ķg═Ō┐┤ĄĮ║µ▒║▀^│╠Ż¼▀Ć─▄į┌ķTĄĻīŻśI┐¦Ę╚Ĥ┼Ń═¼ųĖī¦Ž┬Ų┤┼õ▓╗═¼«aĄžĄ─┐¦Ę╚Č╣ĪŻ┤╦═ŌŻ¼žS╩ó└’ĄĻ▀Ć╣®æ¬Ī░╗═╚▓╝└’─╠└ęĘ©╣„Ī▒Ż¼×ķ╚½ć°╩ū╝ę╔ŽŠĆįō«aŲĘĄ─ķTĄĻĪŻ

8į┬22╚šŻ¼ųžæc╚fŽ¾│Ūę╗śŪĄ─Mannerš²╩Įķ]ĄĻĪŻįōķTĄĻė┌2021─Ļš²╩Įķ_śIŻ¼╩ŪMannerĄ─ųžæc╩ūĄĻŻ¼ęÓ╩Ūųžæc╬©ę╗ę╗╝ęManner║µ▒║ĄĻĪŻ▀@Š═ęŌ╬Čų°Ż¼«öĄžŽ¹┘Mš▀į┘ę▓┘I▓╗ĄĮMannerĄ─║µ▒║«aŲĘĪŻ

8į┬25╚šŻ¼ąŪ░═┐╦─ŽŠ®1912ĄĻš²╩ĮĻPķ]Ż¼įōķTĄĻę“ŠoÓÅ┐éĮyĖ«Š░³cŪęčbõĻ¬Ü╠žČ°╚╦ÜŌ═·╩óĪŻō■ŽżŻ¼ķ]ĄĻįŁę“╩ŪĄĻõü╦∙į┌Ą─╔╠śIĮųģ^ąĶę¬▀MąąęÄäØš{š¹Ż¼ų┴ė┌║¾└m╩Ū└^└mĀIśI▀Ć╩Ū▀wųĘŻ¼─┐Ū░╔ą¤oČ©šōĪŻ

┤╦═ŌŻ¼Seesawę▓ĻPķ]į┌╔Ž║Ż╝╬Č©ģ^Ą─╦∙ėąķTĄĻŻ¼COSTAĻPķ]┴╦Ųõį┌─Ž▓²Ą─ūŅ║¾ā╔╝ęķTĄĻŻ¼š²╩Į═╦│÷─Ž▓²╩ął÷ĪŻ

«ö╚╗Ż¼Ą╣Ž┬Ą─▓╗ų╗╩Ū%ArabicaĪóąŪ░═┐╦Īómanner▀@ĘN▀Bµi┐¦Ę╚Ż¼Ė³ČÓųąąĪ┐¦Ę╚^į┌ŖA┐pųą╔·┤µŻ¼│»▓╗▒ŻŽ”ĪŻō■├└łFĮyėŗŻ¼į┌╚½Ū“┐¦Ę╚^öĄ┴┐ūŅČÓĄ─╔Ž║ŻŻ¼Į±─Ļ¬Ü┴ó┐¦Ę╚ĄĻĄ─öĄ┴┐╩ū┤╬│÷¼F┴╦£p╔┘Ż¼į┌┐¦Ę╚┐éĄĻöĄųąĄ─š╝▒╚ė╔╚ź─ĻĄ─60.1%Ą°ų┴55%ĪŻ

▓═īÜĄõöĄō■’@╩ŠŻ¼2023Ī¬2024─Ļ╔Ž░ļ─ĻŻ¼┐¦Ę╚Ą─ķ]ĄĻ┬╩×ķ13.3%Ż¼’@ų°Ą═ė┌22.6%Ą─ķ]ĄĻ┬╩ŲĮŠ∙╦«ŲĮĪŻŠ┐ŲõįŁę“Ż¼╗“įS╩Ūę“×ķķ_ĄĻöĄ┴┐┤¾Ż¼Č°ĻPĄĻ┴┐ę“×ķĢrķgĻPŽĄ▀Ć▒╚▌^ąĪŻ¼╦∙ęį’@Ą├ķ]ĄĻ┬╩▌^Ą═ĪŻ┴Ē═ŌŻ¼ė╔ė┌ėą╚ąę▀@éĆ2╚f╝ę¾w┴┐Š▐¤o░įĄ─┤µį┌Ż¼┐¦Ę╚ŲĘŅÉĄ─ķ]ĄĻ┬╩ę▓▓╗Ģ■Ė▀ĄĮ──└’╚źĪŻ

▓╗▀^Ż¼▓ĘųüĒ┐┤Ż¼ųąąĪŲĘ┼Ųęį╝░¬Ü┴ó┐¦Ę╚ĄĻĄ─Ūķør▓╗╚▌śĘė^ĪŻ░¼├Įū╔įāĮyėŗŻ¼│²śO╔┘Ņ^▓┐ŲĘ┼Ų═ŌŻ¼ų„┴„ŲĘ┼ŲĄ─ķ]ĄĻ┬╩Š∙Ą═ė┌5%Ż¼╬┤▀_ąąśI╦«ŲĮĄ─Č■Ęųų«ę╗ĪŻ▀@ę▓ęŌ╬Čų°Ż¼Ņ^▓┐ŲĘ┼Ųķ]ĄĻ┬╩Ą─Ī░£ž║═Ī▒Ż¼īŹļH╔Ž╩Ūęį┤¾┴┐ųąąĪŲĘ┼ŲĄ─Ā▐╔³×ķ┤·ārōQüĒĄ─ĪŻ

├µī”╚ń┤╦ć└Š■Ą─╩ął÷ŁhŠ│Ż¼Ė„┤¾┐¦Ę╚ŲĘ┼Ų╝Ŗ╝ŖīżŪ¾═╗ŲŲŻ¼┴”Ū¾═žš╣śIäš░µłDŻ¼═┌Š“ą┬Ą─į÷ķL³cĪŻ

02

┐¦Ę╚╚ļŪų▓Ķ’ŗŅIĄžŻ¼┤ĄŲ╚½ĢrČ╬╠¢ĮŪ

Ķbė┌┐¦Ę╚╠ß╔±ąč─XĄ─╠žąįŻ¼Ųõé„ĮyŽ¹┘MĢrČ╬╝»ųąė┌įń│┐┼c╬ń║¾ĪŻ├└łFöĄō■’@╩ŠŻ¼ųĖ│÷į┌2021Ī¬2023─ĻŻ¼╔Ž╬ń10³cų┴Ž┬╬ń2³c│╔×ķ┐¦Ę╚═Ō┘uĄ─ų„┴”ĢrČ╬Ż¼ėåå╬┴┐š╝▒╚│¼▀^╦─│╔ĪŻ▀@ę▓ęŌ╬Čų°Ž┬╬ńų┴═ĒķgĢrČ╬Ż¼│╔┴╦ę╗éĆžĮ┤²ķ_░lĄ─Ī░╦{║ŻĪ▒ĪŻ

×ķ╠Ņča▀@ę╗ĢrķgČ╬Ą─Ž¹┘M┐š░ūŻ¼▒ŖČÓŲĘ┼Ų▀_│╔╣▓ūRŻ¼īó─┐╣Ō═ČŽ“┴╦▀@Ų¼╬┤▒╗│õĘų═┌Š“Ą─╩ął÷Ż¼═Ų│÷Ą─¤o┐¦Ę╚ę“Ż¼╝ā╣¹▓ĶĪó─╠▓ĶĄ╚«aŲĘųØuį÷ČÓĪŻ

8į┬5╚šŻ¼╚ąęš²╩Į═Ų│÷▌p▌p▄į└“Īż▌p╚ķ▓ĶŻ¼Ęų×ķ║¼▌p┐¦║═▓╗║¼▌p┐¦ā╔éĆ░µ▒ŠŻ¼▓╗║¼▌p┐¦Ą─░µ▒ŠīŹ┘|╔ŽŠ═╩Ūę╗▒Ł─╠▓ĶĪŻ▓óŪęŻ¼į┌9į┬2╚š╚ąęčė└m═Ų│÷▌p▌pק²łŻ¼ūīŽ¹┘Mš▀į┌▌p╚ķ▓ĶĄ─▀xō±╔ŽĖ³ČÓśėĪŻ

9į┬Ż¼ąŪ░═┐╦ųąć°╔Žą┬┴╦Ī░▓Ķķ_ČõČõĪ▒3┐Ņ’ŗŲĘŻ¼ę╗┐Ņ×ķĪ░┼Ż╚ķ▓ĶĪ▒Ż¼┴Ē═Ōā╔┐Ņ×ķ▓Ķ─├ĶFĪŻį┌┤╦ų«Ū░Ż¼ÄņĄŽ╔Žą┬┴╦ę╗┐Ņ┴„įŲ▄į└“▌p╚ķ▓ĶŻ¼┼▓═▀╔Žą┬┴╦ŲĮ╣╚░ū╠ę▌p╚ķ▓ĶĪŻ

─Ū├┤Ż¼×ķ╩▓├┤┐¦Ę╚ŲĘ┼Ųéāķ_╩╝┘I─╠▓Ķ┴╦Ż┐

╩ūŽ╚├„┤_ę╗³cŻ¼ārĖ±æ║═ęÄ─ŻæęčĮø▓╗╩Ū«öŽ┬┐¦Ę╚╩ął÷Ą─ūŅā×ĮŌ┴╦Ż¼ą┬ĄĻķ_Ą├ČÓŻ¼▓╗ų╣ąQ╩│┴╦Ųõ╦¹ŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~Ż¼▀Ćė░ĒæĄĮūį╝ęĄ─└ŽĄĻ┐═┴„ĪŻ

Å─žöł¾öĄō■┐┤Ż¼╚ąęūįĀI╔╠ĄĻĄ─═¼ĄĻõN╩█Ņ~į┌Į±─Ļ╔Ž░ļ─Ļ▀B└mā╔éĆ╝ŠČ╚│÷¼Fžōį÷ķLŻ¼ĘųäeŽ┬ĮĄ20.3%║═20.9%Ż╗Tims╠ņ║├ųąć°Ą─ķTĄĻõN╩█╩š╚ļ│ų└mĘ┼ŠÅŻ¼╣½╦ŠōĒėą║═ĮøĀIĄ─ķTĄĻõN╩█╩š╚ļ═¼▒╚╚ź─Ļ£p╔┘11.1%Ż¼ūįĀIĄĻ═¼ĄĻõN╩█Ņ~Ž┬ĮĄ13.8%Ż¼▀@ę▓╩ŪūįĀIĄĻ═¼ĄĻõN╩█Ņ~▀B└mĄ┌Č■éĆ╝ŠČ╚Ž┬ĮĄŻ╗ąŪ░═┐╦ųąć°Ą┌╚²žö╝Š═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼14%Ż¼ŲĮŠ∙┐═å╬ār║═Į╗ęūŅ~ę▓ėą╬«┐sĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼╠ß╔²¼FėąķTĄĻĄ─å╬┴┐ĪóöU┤¾┐═╚║Ż¼▓┼╩ŪŲĘ┼Ųæ¬įō░l┴”Ą─ĘĮŽ“Ż¼┐¦Ę╚ŲĘ┼Ų═Ų│÷─╠▓ĶŲĘŅÉŻ¼ę▓╩ŪĒś└Ē│╔š┬ĪŻ

ę╗╩Ū┐╔ęį╠ß╔²ķTĄĻĄ─å╬┴┐║═ča│õŽ┬╬ń▓ĶĢrķgČ╬Ą─▀\ĀIĪŻį┌▓╗čėķL▀\ĀIĢrķgĪó▓╗į÷╝ė▀\ĀI├µĘe║═╚╦åT╣żĢrĪó┐═┴„┴┐ŽÓī”╣╠Č©Ą─ŪķørŽ┬Ż¼į÷╝ė─╠▓ĶSKU─┐ś╦į┌ė┌╠ßĖ▀Ų║ą¦Ż¼▀Ć┐╔ęįĖ▓╔węčėąė├æ¶▒M┴┐ČÓĄ─Ž¹┘Mł÷Š░ĪŻ

Č■╩Ū┐¦Ę╚┼c─╠▓ĶĄ─┐═╚║Ė▀Č╚ųž║ŽŻ¼Ūę╩█┘u─╠▓Ķ▀Ć─▄╬³ę²ĄĮę╗▓┐ĘųĘŪ┐¦Ę╚ė├æ¶ĪŻĪČ2023ųąć°¼FųŲ▓Ķ’ŗĪó┐¦Ę╚ąąśI░ūŲżĢ°ĪĘ’@╩ŠŻ¼┐¦Ę╚Ą─ų„┴”Ž¹┘Mš▀─Ļ²gį┌25~35ÜqŻ¼─╠▓ĶĄ─ų„┴”Ž¹┘Mš▀Ė³─Ļ▌p╗»Ż¼─Ļ²gį┌18~24Üqų«ķgĪŻ

į┌─Ļ▌p╗»Ą─┐═╚║ųąŻ¼ėąę╗┤¾▓┐Ęų×ķīW╔·╚║¾wŻ¼┤²ŲõīóüĒ▀M╚ļ┬Üł÷Ż¼ę▓╩Ū┐¦Ę╚Ž¹┘MĄ─ų„┴”ĪŻ¼Fį┌Ė„┤¾ŲĘ┼Ų═Ų│÷─╠▓ĶSKUŻ¼ę▓─▄▀Mę╗▓Į╝ėÅŖ▀@ŅÉ╚╦╚║Ą─ŲĘ┼Ųą─ųŪŻ¼┼ÓBųęīŹė├æ¶ĪŻ

╚²╩Ū▌p╚ķ▓ĶŲĘŅÉĄ─ųŲū„│╔▒Š║═┼Óė¢│╔▒ŠŽÓī”▌^Ą═ĪŻ┐vė^▀@ą®ŲĘ┼Ų═Ų│÷Ą──╠▓Ķą┬ŲĘŻ¼▓╗ļy░l¼FŻ¼Į^┤¾▓┐Ęųęį▓╗ąĶę¬¼FųŲąĪ┴Ž┼c╦«╣¹Ą─▌p╚ķ▓ĶŲĘŅÉŪą╚ļŻ¼Č°▀@ŅÉ«aŲĘųŲū„┴„│╠ŽÓī”║åå╬Ūęś╦£╩╗»│╠Č╚Ė▀Ż¼ėą└¹ė┌ŲĘ┼Ų┐ņ╦┘Å═ųŲ┼c═ŲÅVĪŻ═¼ĢrŻ¼▀@ę▓ĮĄĄ═┴╦ŲĘ┼Ų▀M╚ļą┬╩ął÷Ą─ķTÖæ║═’LļUŻ¼×ķŲĘ┼ŲĄ─ČÓį¬╗»░lš╣╠ß╣®┴╦ėą┴”ų¦│ųĪŻ

▓╗▀^Ż¼āHÅ─ĮY╣¹üĒ┐┤Ż¼─╠▓Ķī”ė┌ķTĄĻĄ─┐═å╬┴┐└ŁäėėąŽ▐ĪŻėą╚ąęķTĄĻåT╣żī”├Į¾w▒Ē╩ŠŻ¼Å─▒Ł┴┐üĒ┐┤Ż¼▌p╚ķ▓Ķš╝▒╚▓ó▓╗╦ŃĖ▀Ż¼āHš╝╝s10%Ī¬20%Ż¼┐¦Ę╚«aŲĘę└╚╗╩ŪķTĄĻõN╩█ų„┴”ĪŻČ°ŪęŻ¼▌p╚ķ▓Ķ▀@ę╗ŲĘŅÉĄ─ĖéĀÄ╩«Ęų╝ż┴ęŻ¼░³└©Ž▓▓ĶĪó╣┼▄°į┌ā╚Ą─Ņ^▓┐ą┬ŲĘ┼ŲŻ¼Č╝īóŲĮār«aŲĘ╝»ųąė┌▌p╚ķ▓Ķ▀@ę╗ŲĘŅÉ╔ŽĪŻ

Ė³×ķć└Š■Ą─╩ŪŻ¼¼Fį┌▓╗šō╩Ū┐¦Ę╚╩ął÷Ż¼▀Ć╩Ūą┬▓Ķ’ŗ╩ął÷Ż¼ĖéĀÄČ╝Ė±═Ō╝ż┴ęĪŻšŁķT▓═č█öĄō■’@╩ŠŻ¼Įžų┴2024─Ļ9į┬15╚šŻ¼▓Ķ┐¦ąąśIūŅĮ³ę╗─Ļą┬ķ_ķTĄĻöĄ▀_208998╝ęŻ¼Č°ā¶į÷ķLāHėą39770╝ęŻ¼▀@ęŌ╬Čų°ūŅĮ³ę╗─ĻĻPķ]┴╦169228╝ęķTĄĻŻ¼ķ]ĄĻ┬╩│¼80%ĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼┐¦Ę╚ŲĘ┼ŲéāŽļ┐┐ų°─╠▓ĶĪ░Üó│÷ųžć·Ī▒▀Ć╩Ūėą³cļyČ╚ĪŻę“┤╦Ż¼┐¦Ę╚Ą─å¢Ņ}▀Ć╩Ūę¬┴¶Įo┐¦Ę╚ĮŌøQŻ¼╚ń║╬ā×╗»«aŲĘĮYśŗĪóā×╗»╣®æ¬µ£╣▄└ĒĪó╠ß╔²▀\ĀIą¦┬╩▓óšęĄĮą┬Ą─į÷ķL³cŻ¼▓┼╩Ū╚ąęéāąĶę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį