╔Ž╩ą11╠ņŽ┬Ą°77ŻźŻ¼ČÓ³cĄ─╦«Ęų║╬ĢröDĄĮŅ^Ż┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/├╔╝╬Ō∙

š█“v9─ĻĄ─ČÓ³cŻ¼ĮKė┌į┌Ė█╣╔╔Ž╩ą┴╦ĪŻ

╔Žų▄╬ÕŻ¼╩ŪČÓ³cöĄųŪŻ©02586.HKŻ¼ęįŽ┬║åĘQČÓ³cŻ®Ė█╣╔╔Ž╩ąĄ─Ą┌╬ÕéĆĮ╗ęū╚šŻ¼ę▓╩Ū╣╔ār│ų└mŽ┬┤ņĄ─Ą┌╬ÕéĆĮ╗ęū╚šŻ¼«ö╚š╩š▒Pār6.29Ė█į¬Ż¼└^└mäōą┬Ą═Ż¼▌^30.21Ė█į¬Ą─░ląąārĄ°╚ź79.18%Ż¼╩ąųĄ┐s╦«ų┴╝s55.77ā|Ė█į¬ĪŻ

į┌╣½ķ_░l╩█ļAČ╬Ż¼ČÓ³c½@1.94▒ČšJ┘ÅŻ¼ć°ļH┼õ╩█ļAČ╬½@1.36▒ČšJ┘ÅĪŻ┤╦═ŌŻ¼ČÓ³cIPO▀Ćę²╚ļ┴╦1├¹╗∙╩»═Č┘Yš▀ĪŻ¤ošōÅ─ÖCśŗ═Č┘Yš▀▀Ć╩ŪšJ┘ÅąąŪķüĒ┐┤Ż¼ČÓ³cĄ─IPO┐┤ŲüĒ╩Ūėą▒│Ģ°Ą─ĪŻ

▒M╣▄ĘeśOę“╦ž▓╗╔┘Ż¼Ą½Å─╔Ž╩ąęįüĒĄ─╣╔ār▒Ē¼F┐┤Ż¼╩ął÷ī”ė┌ČÓ³cārųĄĄ─šJ┐╔│╠Č╚▒╗┤“╔Ž┴╦å¢╠¢ĪŻČ°ŪęŻ¼Å─12į┬17╚šĄ─Į╗ęū┴┐┐┤Ż¼┴„│÷┘YĮ╩Ū┴„╚ļ┘YĮĄ─Į³ā╔▒ČŻ¼╩ął÷ŪķŠw▌^×ķ▒»ė^ĪŻ─Ū├┤Ż¼ČÓ³cŠ┐Š╣╩Ūę╗éĆį§śėĄ─╣½╦ŠŻ┐ę╝ė[╔╠śIį┌蹊┐║¾Ż¼░l¼F┴╦Ž┬├µĄ─ę╗ą®å¢Ņ}ĪŻ

Ė▀Č╚ę└┘ć╬’├└

ČÓ³c│╔┴óė┌2015─ĻŻ¼×ķ▒ŠĄž┴Ń╩█śIĄ─┴Ń╩█╔╠╠ß╣®┴Ń╩█öĄūų╗»ĮŌøQĘĮ░ĖŻ¼ė╔╬’├└╝»łFäō╩╝╚╦Åł╬─ųą║═Ųõ═Ō╔¹ÅłĘÕ╣▓═¼│÷┘YŻ¼Ž╚║¾½@Ą├6▌å╚┌┘YŻ¼▒╗IDG┘Y▒ŠĪó“vėŹĪóĮĄ¹Īó┬ōŽļĪó┼dśIŃyąąĄ╚ų¬├¹ÖCśŗŪÓ▓AĪŻ

ČÓ³cĄ─┴Ń╩█öĄūų╗»╠Į╦„ų«┬Ę╩ŪÅ─╬’├└ķ_╩╝Ą─Ż¼╚ńĮ±Ż¼ČÓ³cļm╚╗īóūį╝║Č©╬╗×ķ╠ß╣®SaaSŽĄĮyĄ─Ę■äš╔╠Ż¼Ą½ę╗ų▒ęįüĒŻ¼╦³Č╝▒╗┘|ę╔╩Ū╬’├└Ą─ļŖ╔╠▓┐ķTĪŻ╝┤▒ŃČÓ³cę╗ų▒įćłD┼c╬’├└Ų▓ŪÕĻPŽĄŻ¼īóūį╝║├Ķ╩÷×ķę╗╝ę¬Ü┴ó╣½╦ŠŻ¼Ą½╩┬īŹ╩ŪŻ¼¤ošō╩Ūäō╩╝╚╦Ż¼▀Ć╩ŪČÓ³cĀI╩šĄ─ų„ę¬┐═æ¶üĒį┤Ż¼ČÓ³cŠ∙¤oĘ©ö[├ō╬’├└Ą─ś╦║×ĪŻ

ČÓ³cšą╣╔Ģ°’@╩ŠŻ¼Įžų┴ł¾ĖµŲ┌Ė„Ų┌─®Ż¼╣½╦ŠüĒūį╬’├└╝»łFĄ╚ĻP┬ōĘĮĄ─╩šęµĘųäe×ķ5.99ā|į¬Īó9.66ā|į¬Īó12.02ā|į¬║═7.35ā|į¬Ż¼╩šęµš╝▒╚Ęųäe×ķ70.6%Īó72.7%Īó75.9%║═78.2%Ż¼│╩│ų└m╔Ž╔²┌ģä▌Ż¼ę▓Š═╩ŪšfŻ¼ČÓ³cĮėĮ³░╦│╔Ą─╩š╚ļüĒūį╬’├└╝░Ųõ╦¹ĻP┬ōĘĮĪŻ

┼cų«ŽÓī”Ą─Ż¼ČÓ³cüĒūį¬Ü┴ó┐═æ¶Ą─╩šęµĘųäe×ķ2.21ā|į¬Īó2.67ā|į¬Īó2.44ā|į¬║═1.25ā|į¬Ż¼╩šęµš╝▒╚Ęųäe×ķ26.1%Īó20.1%Īó15.3%║═13.3%Ż¼│╩│ų└mŽ┬╗¼æBä▌ĪŻ

╦∙ęįŻ¼Š═╦ŃČÓ³c▓╗╩Ū╬’├└Ą─ļŖ╔╠▓┐ķTŻ¼ų┴╔┘ā╔š▀ų«ķg╩Ū╔ŅČ╚ĮēČ©Ą─ĻPŽĄŻ¼▀@ę▓┤·▒Ēų°ČÓ³cĄ─ŲĮ┼_ī┘ąįį┌║▄┤¾│╠Č╚╔Ž▒╗Ž„╚§┴╦ĪŻ┘Y▒Š╩ął÷ī”┤╦ę▓Ģ■ėą╦∙ŅÖ╝╔Ż¼«ģŠ╣Ż¼ČÓ³cĄ─śI┐ā╚½Ī░č÷š╠╬’├└┤¾ĖńššŅÖĪ▒Ż¼▀@ęŌ╬Čų°ČÓ³c╚▒Ę”¬Ü┴óķ_═ž╩ął÷Ą──▄┴”Ż¼╬┤üĒĄ─śI┐āį÷ķL┤µį┌Š▐┤¾▓╗┤_Č©ąįĪŻ

Č°ŪęŻ¼Į³─ĻüĒŻ¼ŠĆŽ┬īŹ¾w╔╠│¼Ą─╚šūė▓╗╠½║├▀^Ż¼ĻPķT═ŻśIĄ─Ž¹ŽóŅlĘ▒│÷¼FŻ¼Ī░╬’├└ŽĄĪ▒ę▓├µ┼Rų°śI┐āŽ┬╗¼Ą─ē║┴”ĪŻō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼Į±─ĻęįüĒŻ¼¹£Ą┬²łų┴╔┘ĻPķ]┴╦4╝ęķTĄĻĪó╬’├└│¼╩ąų┴╔┘ĻPķ]2╝ęķTĄĻĪŻ┐┐╬’├└Ī░─╠Ī▒┤¾Ą─ČÓ³cŻ¼į┌░±ę╗┤¾Ėń╩š┐sĄ─ŪķørŽ┬Ż¼▀Ć─▄ėąČÓ┤¾Ą─į÷ķL┐šķg─žŻ┐

│²┤╦ęį═ŌŻ¼▀@ĘNÅŖĮēČ©ĻPŽĄę▓Ģ■Ę┴ĄKČÓ³c┼cŅ^▓┐│¼╩ąĄ─║Žū„ĪŻ«ģŠ╣Ųõ╦¹╔╠│¼ŲĘ┼Ų┐╔ęį┼c├└łFĪóI┴╦├┤Ī󊮢|├ļ╦═▀@ę╗ŅÉ╝āŠĆ╔ŽŲĮ┼_║Žū„Ż¼═Ļ╚½ø]▒žę¬═©▀^ČÓ³c░čūį╝║Ą─ĮøĀIöĄō■═Ė┬ČĮoĖéĀÄī”╩ų╬’├└ĪŻČÓ³cĄ─šą╣╔Ģ°ę▓ėĪūC┴╦▀@ę╗³cĪŻ╦∙ų^Ą─Ī░¬Ü┴ó┐═æ¶Ī▒Ż¼╩Ūųą░┘╝»łFĪóÅV¢|711Īó┼ų¢|üĒĪóĄż─ß╦╣░┘žø▀@ĘNĘŪ╬’├└ä▌┴”ĘČć·Ą─ģ^ė“ąį╔╠│¼Īó▒Ń└¹ĄĻŻ¼▀@š²šf├„┴╦ąąśIī”╬’├└║═ČÓ³cĪ░╝╚«ö▓├┼ąĪóėų«ö▀\äėåTĪ▒Ą─ō·ænĪŻ

ī”ė┌ČÓ³cüĒšfŻ¼┐ų┼┬ꬎļ║├╚ń║╬░čļuĄ░Ę┼į┌Ė³ČÓéĆ╗@ūė└’Ż¼ČÓŚl═╚ū▀┬ĘĪŻ

įņč¬─▄┴”▓Ņ

«ö╚╗Ż¼╝ā┐┐╬’├└Ī░▌öč¬Ī▒ę▓Š═┴T┴╦Ż¼Ą½«öŪ░Ą─ČÓ³c▀Ćį┌│ų└mĪ░╩¦č¬Ī▒ĪŻ

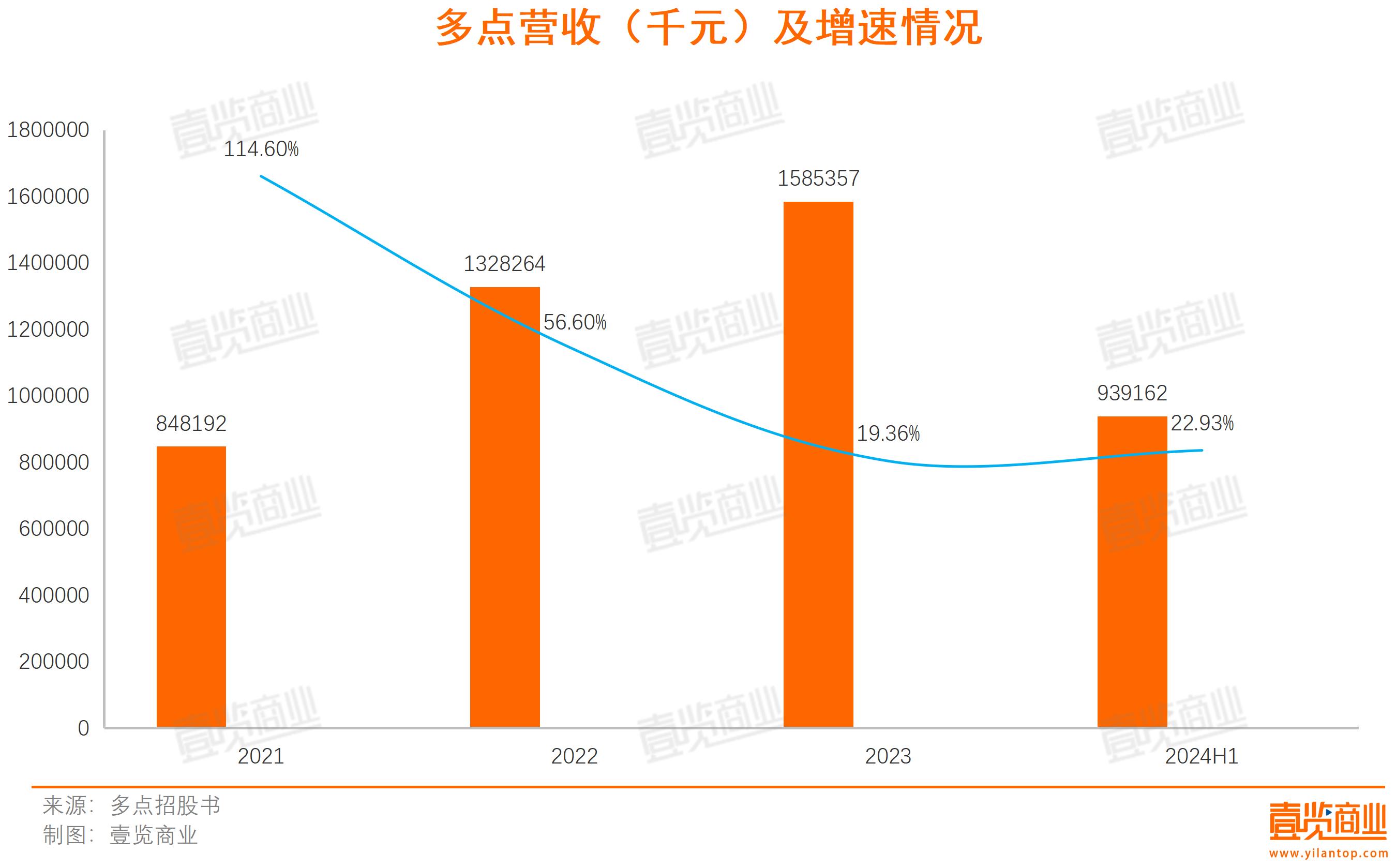

Å─ĀI╩š┐┤Ż¼ČÓ³cĄ─▒Ē¼F╔ą╦ŃĘĆĮĪĪŻĮžų┴ł¾ĖµŲ┌Ė„Ų┌─®Ż¼ČÓ³cĀI╩šĘųäe×ķ8.48ā|į¬Īó13.28ā|į¬Īó15.85ā|į¬║═9.39ā|į¬Ż¼į÷╦┘ę▓ŠS│ųį┌15%ęį╔ŽĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ūŅĮ³ā╔─ĻŻ¼ČÓ³cĄ─śIäšĮYśŗ░l╔·┴╦├„’@Ą─ūā╗»ĪŻČÓ³cšą╣╔Ģ°’@╩ŠŻ¼Įžų┴ł¾ĖµŲ┌Ė„Ų┌─®Ż¼┴Ń╩█║╦ą─Ę■äšįŲĄ─╩šęµī”╣½╦ŠĀI╩šĄ─žĢ½Iš╝▒╚Å─51.7%ę╗┬Ę╔ŽØqų┴Į±─Ļ╔Ž░ļ─ĻĄ─99.4%ĪŻ

ų„ĀIśIäšĮYśŗĄ─š{š¹Ż¼ūī├½└¹┬╩▌^Ė▀Ą─┴Ń╩█║╦ą─Ę■äšįŲ│╔×ķŲ┌ā╚žĢ½I╩š╚ļūŅĖ▀Ą─śI䚯¼š²ę“╚ń┤╦Ż¼ČÓ³cŲ┌ā╚Ą─š¹¾w├½└¹║═├½└¹┬╩ę▓│÷¼Fū▀Ė▀Ż¼Ė„Ų┌ČÓ³cöĄųŪĄ─├½└¹┬╩Ęųäe×ķ20.37%Īó38.03%Īó34.99%║═38.25%ĪŻ

╝┤▒ŃĀI╩šĪó├½└¹ļpļp╔ŽØqŻ¼Ą½ČÓ³c╚į╠Äė┌╠Øōpų«ųąĪŻĮžų┴ł¾ĖµŲ┌Ė„Ų┌─®Ż¼ČÓ³cĄ─ā¶╠ØōpĘųäe×ķ18.25ā|į¬Īó8.41ā|į¬Īó6.55ā|į¬║═2.49ā|į¬Ż╗ā¶└¹ØÖ┬╩×ķ-215.17%Īó-63.28%Īó-41.34%║═-26.52%ĪŻ

ōQčįų«Ż¼ČÓ³cĮ³Äū─ĻĀI╩šļmėą╦∙į÷ķLŻ¼į┌2021─Ļ═¼▒╚į÷╦┘╔§ų┴▀_ĄĮ┴╦114.6%Ż¼Ą½╠Øōp┐▀┴■ę└┼fļy╠ŅĪŻ×ķ║╬╚ń┤╦Ż┐

ę╗ĘĮ├µŻ¼ė╔ė┌ČÓ³c┼c╬’├└╔ŅČ╚ĮēČ©Ż¼▒Š╔ĒęčĮøĮoČÓ³c╠ß╣®┤¾┴┐┘Yį┤║═┘YĮų¦│ųĄ─╬’├└Ż¼║▄ļyį┘ĮoČÓ³c▌öč¬ĪŻ┴Ēę╗ĘĮ├µŻ¼ČÓ³cĄ─Ą┌╚²ĘĮ┐═æ¶öĄ┴┐╔┘Ż¼Č°ČÓ³cūį╔ĒĄ─┴„┴┐ėąŽ▐Ż¼ę“┤╦ūā¼F─▄┴”▌^╚§Ż¼2021─ĻĪ¬2023─ĻĄ─žøÄ┼╗»┬╩āH×ķ0.73%Īó0.92%Īó1.01%ĪŻ

«ö╚╗Ż¼░ķļSų°ĀI╩šĄ─į÷ķLŻ¼ČÓ³cĄ─╠Øōpš²į┌£p╔┘Ż¼Ą½╬┤üĒ▀\ĀI│╔▒Šę▓─▄Ė─╔ŲČÓ³cė»└¹ŪķørĪŻī”┤╦Ż¼ČÓ³cķ_╩╝ĮĄ▒Šį÷ą¦ĪŻ

ę╗╩ŪĮĄĄ═ūį╔ĒĄ─▀\ĀI┘Mė├ĪŻ═ŲÅV╝░ĀIõN╗Ņäėķ_ų¦Å─2021─ĻĄ─2.45ā|ę╗┬Ę┐s╦«ų┴2023─ĻĄ─4800╚fŻ╗Į±─Ļ╔Ž░ļ─ĻĄ─čą░lķ_ų¦ę▓£p╔┘┴╦ā╔│╔Ż╗åT╣żĖŻ└¹ķ_ų¦┐s£p╚²│╔Ż╗═¼ĢrŻ¼ļSų°ų„ĀIśI䚥─š{š¹Ż¼ļŖūė╔╠äšįŲśIäš╦∙ąĶĄ─╬’┴„│╔▒Šę▓═Ļ╚½Ž¹╩¦ĪŻČ■╩ŪĮĄĄ═ī”┐═æ¶Ą─═Č╚ļĪŻīó├┐├¹┐═æ¶Ą─┐é▀\ĀIķ_ų¦Å─2021─ĻĄ─810╚fį¬ĮĄų┴2023─ĻĄ─370╚fį¬ĪŻ

┐╔ļSų°ĀI╩šķ_ų¦Ą─£p╔┘Ż¼├┐├¹┐═æ¶Ą─╩šęµę▓ų─Ļ┐s╦«Ż¼┐é╩šęµätÅ─2021─ĻĄ─360╚fĮĄų┴2023─ĻĄ─300╚fŻ¼├½└¹ę▓Å─2022─ĻĄ─120╚fĮĄų┴2023─ĻĄ─100╚fĪ¬Ī¬ĮĄ▒Š┴╦Ż¼Ą½ę▓ĮĄą¦┴╦ĪŻ▀@ī”ė┌ų„ę¬ę└┘ć│ķé“Ą─ČÓ³cČ°čį▓óĘŪ║├╩┬Ż¼Ę┤Č°╝ėäĪ┴╦Ųõ┼ż╠ØĄ─ļyČ╚ĪŻ

Č°ŪęŻ¼Ė³ąĶꬊ»╠ĶĄ─╩ŪŻ¼ČÓ³cĮøĀI╗Ņäė╦∙Ą├Ą─¼FĮ┴„ā¶Ņ~╩╝ĮK×ķžōöĄŻ¼▀@┤·▒ĒČÓ³cĄ─įņč¬─▄┴”▓ó▓╗║├Ż¼╚ń╣¹ø]ėą═Ō▓┐┘YĮ┴„╚ļŻ¼║▄╚▌ęū¼FĮ┴„öÓ┴čŻ¼ūŅĮKī¦ų┬Ų¾śIŲŲ«aĪŻ

─Ū├┤Ż¼▓╗Į¹ūī╚╦▓┬£yŻ¼ČÓ³c╩Ūʱę“┘YĮČ╠╚▒Č°╝▒ė┌╔Ž╩ąĪŻ

¼FĮ┴„Šo┐ć

šą╣╔Ģ°öĄō■’@╩ŠŻ¼ČÓ³cį┌2021─Ļų┴2024─Ļ╔Ž░ļ─ĻĄ─▀@Č╬Ģrķg└’Ż¼ČÓ³c│ų└mĮøĀIśIäš└█ėŗ╠ØōpĮŅ~39.39ā|į¬Ż¼Ų┌ā╚└█ėŗ╠ØōpĮŅ~35.7ā|į¬Ż¼Įøš{š¹╠Øōp15.87ā|į¬ĪŻ

į┌╠Øōp▓╗ų╣Ą─ŪķørŽ┬Ż¼ČÓ³cę╗ų▒┐┐┘J┐ŅĪó╚┌┘YüĒŠS│ųš²│ŻĄ─▀\▐DĪŻšą╣╔Ģ°’@╩ŠŻ¼2021Ī¬2023─ĻŻ¼ČÓ³c═©▀^╚┌┘Y╗Ņäė½@Ą├Ą─¼FĮā¶Ņ~Ęųäe×ķ8.34ā|Īó2.82ā|Īó2.07ā|Ż¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼Ńyąą┘J┐Ņ╝░Ųõ╦¹ĮĶ┐ŅĮŅ~ę▓┼╩╔²ų┴2.76ā|ĪŻ

é∙┼_Ė▀ų■Īóūį╔Ēįņč¬─▄┴”ėų▓ŅĄ─ČÓ³cŻ¼įĮüĒįĮ╬ŻļUĪŻō■ę╝ė[╔╠śIėŗ╦ŃŻ¼ČÓ³c─┐Ū░Ą─¼FĮ┴„┐░┐░Ė▓╔wūĪžōé∙Ż¼¼FĮ┴„įĮüĒįĮŠoÅłŻ¼Č°ŪęŻ¼į┌2021Ī¬2023─Ļ╝░2024─Ļ╔Ž░ļ─ĻŻ¼ČÓ³c┘Y«ažōé∙┬╩Ęųäe╝s×ķ469.94%Īó564.93%Īó591.02%Īó620.41%Ż¼│╩¼F▓╗öÓ╔Ž╔²Ą─┌ģä▌Ż¼▀@ęŌ╬Čų°Ż¼ČÓ³c├µ┼Rų°┘Y▓╗Ąųé∙Ą─ŽĄĮyąį’LļUĪŻ

č®╔Ž╝ė╦¬Ą─╩ŪŻ¼ČÓ³cĄ─╚┌┘Y═Ż┴¶į┌2021─ĻŻ¼į┌▀@ų«║¾╚²─Ļ└’Ż¼ČÓ³cø]ėąį┘½@Ą├ą┬Ą─▌öč¬ĪŻČÓ³c╝▒ė┌╔Ž╩ąŻ¼Š═▓╗ūī╚╦ęŌ═Ō┴╦ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2022─Ļ11į┬Ż¼ČÓ³c═Ļ│╔IPOŪ░ūŅ║¾ę╗▌å╚┌┘YŻ¼5180╚f├└į¬Ą─C+▌å╚┌┘YŻ¼╣└ųĄ╝s×ķ30.52ā|├└į¬Ż¼░┤«öŪ░ģR┬╩╦ŃŻ¼╝s×ķ237.27ā|Ė█į¬ĪŻ

ę“┤╦Ż¼ų╗ėą╔Ž╩ąĢrĄ─╩ąųĄĖ▀ė┌ūŅ║¾ę╗▌å╚┌┘YĄ─╣└ųĄŻ¼ūŅ║¾ę╗┼·═Č┘Yš▀▓┼ėą½@└¹Ą─┐šķgĪŻ╦∙ęįŻ¼▒Š┤╬IPOŻ¼ČÓ³c▓╔╚Ī┐s┴┐░ląąĄ─ĘĮ╩Į└ŁĖ▀╣└ųĄŻ¼░ląą▒╚└²āH×ķ2.91%Ż¼īó╩ąųĄµiČ©į┌267ā|Ė█į¬Ż¼▒╚C+▌å╣└ųĄĖ▀12.7%ĪŻ

Č°Ūę×ķ┴╦ūīįńŲ┌═Č┘Yš▀½@└¹Ż¼ČÓ³cī”ė┌įńŲ┌╣╔¢|ø]ėąĮ¹╩█Ų┌Ż¼ę▓Š═╩Ū╔Ž╩ą╝┤┐╔Æü╩█ĪŻį┌▀@ĘNŪķørŽ┬Ż¼ČÓ³c╔Ž╩ąŠ═ŲŲ░lŻ¼─┐Ū░╩ąųĄ×ķ59.94ā|Ė█į¬Ż¼Ą½Å─═¼ąąĄ─▒Ē¼F┐┤Ż¼ČÓ³c▀Ćėą▓╗╔┘╦«Ęųę¬Ī░öDĪ▒ĪŻ

į┌┐═æ¶öĄ┴┐Īó├½└¹┬╩Ą╚ĘĮ├µŻ¼═¼śė╩ŪSaaSĘ■äš╔╠Ą─ėą┘Ø├„’@Ė▀ė┌ČÓ³cĪŻ2021─Ļų┴2023─ĻŻ¼ėą┘ØĀI╩šĘųäe×ķ15.7ā|į¬Īó14.97ā|į¬║═14.48ā|į¬Ż¼└█ėŗĖČ┘M╔╠æ¶Ęųäeėą88395╝ęĪó83439╝ęĪó63512╝ęĪŻ═¼ĢrŻ¼ėą┘ØĄ─├½└¹┬╩ę▓▓╗öÓ┼╩╔²Ż¼Å─2021─ĻĄ─60.65%▄Sų┴2023─ĻĄ─69.19%ĪŻ

▒M╣▄╚ń┤╦Ż¼Įžų┴12į┬13╚šŻ¼ėą┘ØĄ─╩ąųĄāH×ķ35.30ā|Ė█į¬Ż¼ŽÓ▒╚ų«Ž┬Ż¼ČÓ³c59ā|Ė█į¬Ą─╩ąųĄŻ¼▀Ć╩Ūėą³cĪ░┘FĪ▒┴╦Ż¼┤µį┌▀Mę╗▓Įš{š¹Ą─┐šķgĪŻĄ½Š▀¾w╩▓├┤Ģr║“▓┼Ą°ĄĮŅ^Ż¼▀ĆĄ├┐┤═Č┘Yš▀Ą─æBČ╚┼c╩ął÷Ą─Ę┤æ¬┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį