¤ßČ╚║▄Ė▀Ą─Ž¹┘MREITsŻ¼śI┐ā╚ń║╬Ż┐

│÷ŲĘ/ė^³cŠW

ū½╬─/ąņĘf╔║

łDį┤/AI╔·│╔

Å─Ž¹┘MREITsųą╠Įīż╩ął÷Č╦─▀ĪŻ

2024─ĻREITs╩ął÷ėŁüĒ┴╦┼Ņ▓¬░lš╣Ą─ę╗─ĻĪŻÅ─┘Å╬’ųąą─ĄĮŖW╠ž╚R╦╣Ż¼į┘Å─ŖW╠ž╚R╦╣ĄĮ▐r┘Q╩ął÷Ż¼Ė„ŅÉŽ¹┘M╗∙ĄAįO╩®REITs╚ńėĻ║¾┤║╣S░Ńė┐¼FĪŻ

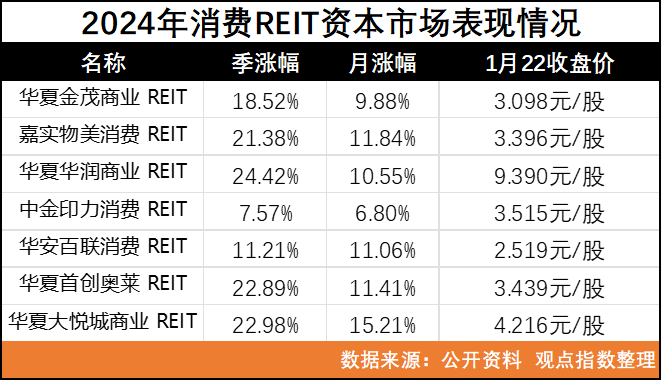

Ė∙ō■ĮyėŗŠų░l▓╝Ą─öĄō■Ż¼2024─Ļ╚½ć°Šė├±Ž¹┘MārĖ±ŽÓ▒╚╚ź─Ļ═¼Ų┌╔ŽØq┴╦0.2%Ż¼Č°Å─Ž¹┘MŅÉREITsĄ─▀\ĀIĀŅørŻ¼╗“įSę▓─▄╠Į£y│÷╩ął÷Ą─Č╦─▀ĪŻ

1į┬21╚šŻ¼Ė„┤¾Ž¹┘MREITsĮėČ■▀B╚²Ąž┼¹┬Č2024─ĻĄ┌╦─╝ŠČ╚ĮøĀIŪķørĪŻÅ─žöł¾ųąŻ¼╬ęéā╗“įS┐╔ęį┐┤┐┤▀@éĆ╗¤ß╩ął÷Ą─Ąū╔½ĪŻ

Ė∙ō■╗∙Į╝ŠČ╚ł¾ĖµŻ¼2024─ĻQ4╩š╚ļūŅĖ▀Ą─ę└┤╬╩Ū╚AŽ─╚AØÖ╔╠śIREITĪóųąĮėĪ┴”Ž¹┘MREITĪó╚AŽ─┤¾Éé│Ū╔╠śIREITĪó╚AŽ─╩ūäōŖW╚RREITŻ¼╩š╚ļĘųäe×ķ1.81ā|į¬Īó0.89ā|į¬Īó0.86ā|į¬Īó0.70ā|į¬ĪŻ

Ą½Å─ė»└¹ŪķørüĒ┐┤Ż¼2024─ĻĄ┌╦─╝ŠČ╚Ż¼╚AŽ─╚AØÖ╔╠śIREIT║═╚AŽ─┤¾Éé│Ū╔╠śIREITČ╝│÷¼F┴╦╠ØōpĄ─ŪķørĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Ž ė^³cųĖöĄš¹└Ē

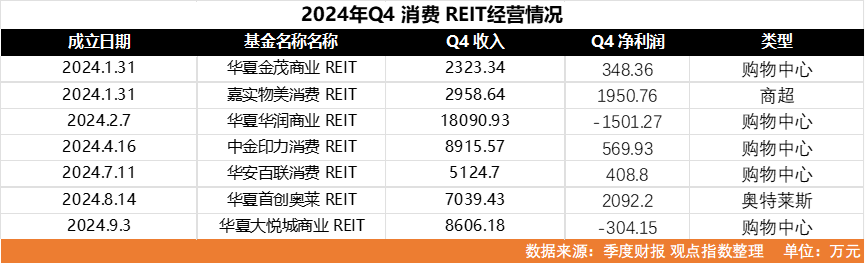

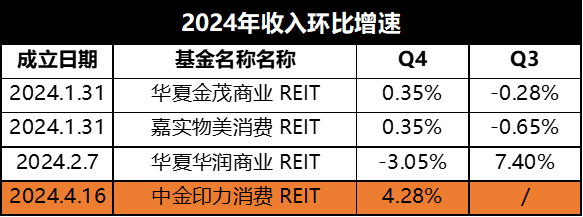

Å─2024─ĻQ4Ą─ĀI╩šŁh▒╚į÷╦┘ŪķørüĒ┐┤Ż¼Ž¹┘MREITsĀIśI╩š╚ļš¹¾w│╩¼Fį÷ķL┌ģä▌Ż¼Ą½▓╗═¼Ž¹┘MREITsį÷ķLĘ∙Č╚▓Ņ«É▌^┤¾ĪŻ╚ńŻ║ųąĮėĪ┴”Ž¹┘MREITį÷╦┘▀_ĄĮ┴╦4.28%Ż¼Č°╚AŽ─Į├»╔╠śIREIT║═╝╬īŹ╬’├└Ž¹┘MREITĄ─į÷╦┘āH×ķ0.35%

į┌═¼ę╗┼·┼¹┬ČśI┐āĄ─REITSųąŻ¼╚AŽ─╚AØÖ╔╠śIREIT╩Ū×ķöĄ▓╗ČÓĀI╩šŁh▒╚╩ŪŽ┬╗¼Ą─Ż¼Ūęā¶└¹ØÖ×ķžōĪŻśI┐āŽ┬╗¼╗“įSĖ·ŲõĄūīė┘Y«aŪÓŹu╚fŽ¾│Ūę╗Ų┌─Žģ^Ą─Ė─įņėąĻPĪŻ

ō■╚AŽ─╚AØÖ╔╠śIREITĄ┌╦─╝ŠČ╚ł¾Ėµ┼¹┬ČŻ¼ŪÓŹu╚fŽ¾│Ūę╗Ų┌─Žģ^Ą╚Šų▓┐ģ^ė“ęčė┌Q4

ų°╩ųīŹ╩®ŽÓĻPĖ─įņ╝░šą╔╠ėŗäØĪŻ╔µ╝░ģ^ė“Ą─Į©ų■├µĘeįĮ1.25╚fŲĮĘĮ├ūŻ¼ŅAėŗ═Č╚ļĮŅ~ 8422╚fį¬Ż¼ėŗäØė┌2025─Ļā╚═Ļ│╔Ė─įņ▓óķ_śIĪŻ

Ž¹┘MREITsĄ─╩š╚ļ▒Ē¼FŻ¼╚ĪøQė┌Ąūīė┘Y«aĄ─ĀIśI╩š╚ļĪŻČ°į┌Ąūīė┘Y«aĄ─ų„ę¬ĀIśI╩š╚ļųąŻ¼ūŌĮ╩š╚ļ│╔┴╦ų„┴”▄ŖŻ¼š╝▒╚Ė▀▀_70%ęį╔ŽĪŻ

ī”ė┌Ž¹┘MREITsČ°čįŻ¼Ąūīė┘Y«aų„ę¬×ķ┘Å╬’ųąą─ĒŚ─┐Ż¼ĀIśI╩š╚ļ═©│Ż┐╔ęįĘų×ķ╬ÕŅÉŻ║ę╗╩ŪūŌĮ╩š╚ļŻ¼Č■╩Ū╬’śI╣▄└Ē┘M╩š╚ļĪó╚²╩Ū╣╠Č©═ŲÅV┘M╩š╚ļĪó╦─ČÓĘNĮøĀI╝░═Ż▄ćł÷╩š╚ļĪó╬Õ╩ŪŲõ╦¹╩š╚ļĪŻ

▓╗═¼ė┌Ųõ╦³Ž¹┘MREITŻ¼╚AŽ─╚AØÖ╔╠śIREIT║═ųąĮėĪ┴”Ž¹┘M REITį┌ėŗ╦ŃūŌĮ╩š╚ļĢrĢ■░čŪ░╚²ŅÉ║Ž▓ó╠Ņ▒ĒŻ¼Įyę╗╦Ń╚ļūŌĮ╩š╚ļĘČ«Āā╚ĪŻ

Å─▒ĒĖ±ųą┐╔ęį┐┤ĄĮŻ¼╔Ž╩ąęįüĒŻ¼Ž¹┘MREITsūŌĮ╩š╚ļš¹¾w│╩¼Fį÷ķL┌ģä▌Ż¼ų╗╩Ūį÷ķL╦┘Č╚▌^×ķŠÅ┬²Ż¼▓©äėĘ∙Č╚▌^ąĪĪŻ

Č°┴Ēę╗ĘĮ├µŻ¼ūŌĮĄ─╩š╚ļĄ├▒Ē¼FŻ¼ė╔Ąūīė┘Y«aĄ─│÷ūŌ┬╩┼cūŌĮ╦«ŲĮøQČ©ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄĪó╔╠śI┐═š¹└Ē

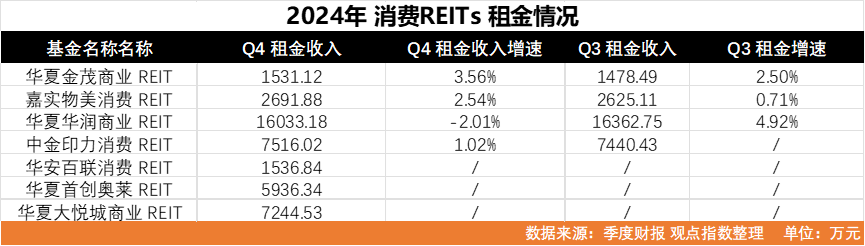

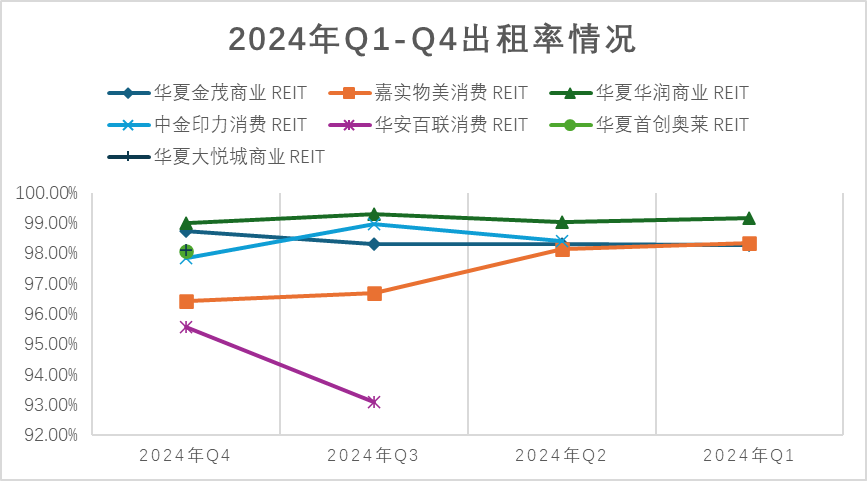

Å─ęį╔ŽłDś╦ųą┐╔ęį┐┤ĄĮŻ¼2024─Ļ╚½─Ļ▒Ē¼FųąŻ¼╚AŽ─╚AØÖ╔╠śIREITĄ─│÷ūŌ┬╩ūŅ×ķĘĆČ©Ż¼ŪęĖ▀▀_99%ęį╔ŽŻ╗╝╬īŹ╬’├└Ž¹┘MREITį┌Ž┬░ļ─Ļ╦Ų║§ėąą®╩¦╩žŻ¼Å─Q2Ą─98.13%Ž┬╗¼ų┴Q4Ą─96.43%Ż╗Č°ųąĮėĪ┴”Ž¹┘MREITĄ─│÷ūŌ┬╩ę▓Ž┬╗¼┴╦1éĆ³cĪŻ

ŲõųąŻ¼╝╬īŹ╬’├└Ž¹┘MREITš¹¾w│÷ūŌ┬╩Ž┬╗¼Į³2éĆ³cŻ¼║▄┤¾│╠Č╚╩Ū┼cĄūīė┘Y«aųąĄ─╚A╠ņĒŚ─┐│÷ūŌ┬╩Ž┬╗¼ėąĻPĪŻ2024─ĻĄūŻ¼╚A╠ņĒŚ─┐│÷ūŌ┬╩Ą─│÷ūŌ┬╩×ķ89.55%Ż¼Č°2023─Ļ6į┬ĄūŲõ│÷ūŌ┬╩×ķ90.55%ĪŻ

2024─ĻĄūŻ¼╝╬īŹ╬’├└Ž¹┘MREITĄ─Ąž«a┘Y«a┤¾│╔ĒŚ─┐Īóė±“čś“ĒŚ─┐ĪóĄ┬ä┘ķTĒŚ─┐Ą─│÷ūŌ┬╩Ęųäe×ķ96.13%Īó99.75%Īó100%ĪŻ

ūŌæ¶ŅÉą═ĮYśŗīė├µŻ¼┘Å╬’ųąą─īó╔╠õüĘųŅÉ×ķų„┴”ĄĻ╝░īŻķTĄĻŻ¼ā╔š▀Ė„╦ŠŲõ┬ÜĪŻ

ų„┴”ĄĻė├ė┌╬³ę²┤¾┴┐┐═┴„╗“ėą▌^┤¾ŲĘ┼Ųė░Ēæ┴”Ą─ūŌæ¶Ż¼ę╗░ŃŠ▀ėą├µĘe┤¾Ż©ūŌ┘U├µĘeę╗░Ńį┌1,000ŲĮĘĮ├ū╝░ęį╔ŽŻ®ĪóūŌŲ┌ķLĄ─╠ž³cŻ¼ŲõūŌĮ╦«ŲĮ═©│Ż▌^Ą═Ż╗īŻķTĄĻ×ķ├µĘeŽÓī”▌^ąĪŻ¼ūŌŲ┌▌^Č╠Ą─╔╠õüŻ¼ŲõūŌĮ╦«ŲĮ═©│Ż▌^Ė▀Ż¼×ķūŌĮ╩š╚ļžĢ½Ių„┴”ĪŻ

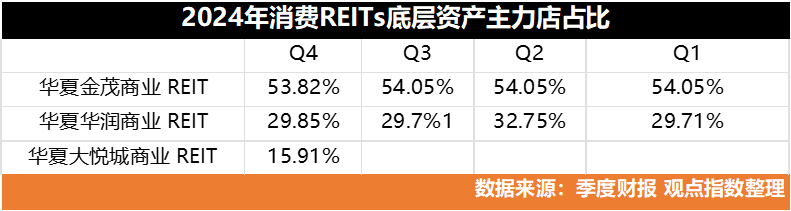

į┌╚AŽ─Į├»╔╠śIREIT«öųąŻ¼2024─ĻŪ░╚²╝ŠČ╚ų„┴”š╝▒╚ŠS│ų54.05%▓╗ūāŻ¼Q4╔į╬óŽ┬╗¼ĪŻ2024─ĻQ4Ż¼ŲõĄūīė┘Y«aķL╔│Į├»ė[ąŃ│Ūų„┴”ĄĻĄ─ŲĮŠ∙ūŌĮ×ķ34.15į¬/ŲĮĘĮ├ū/į┬Ż¼Č°īŻķTĄĻĄ─ŲĮŠ∙ūŌĮ×ķ161.18į¬/ŲĮĘĮ├ū/į┬ĪŻ

ų„┴”ĄĻ▀^Ė▀Ż¼ī”ė┌▀\ĀI╔╠üĒšf▓óĘŪę╗╝■║├╩┬ĪŻš²╚ń╔Ž╬─╦∙šfĄ─Ż¼ų„┴”ĄĻ├µĘe┤¾ĪóūŌŲ┌ķLŻ¼╚ń╣¹ųĖś╦▀^Ė▀Ģ■ė░ĒæūŌĮ╗žł¾ęį╝░│÷ūŌņ`╗ŅąįŻ¼╔§ų┴Ģ■ī¦ų┬ŲĘ┼ŲČÓśėąį╩▄Ž▐Ż¼╩╣Ž¹┘Mš▀╚▒Ę”ą┬§rĖąĪŻ

▓╗▀^Ż¼ų„┴”ĄĻĄ─š╝▒╚Ūķørę▓┼c┘Å╬’ųąą─ęÄ─ŻŽóŽóŽÓĻPĪŻ

Ė▀Č╦Č©╬╗Ą─┘Å╬’ųąą─┐╔─▄Ė³ūóųžŲĘ┼ŲĄ─¬Ü╠žąį║═ŽĪ╚▒ąįŻ¼ę“┤╦ų„┴”ĄĻĄ─š╝▒╚┐╔─▄Ģ■ŽÓī”▌^Ą═ĪŻČ°ųąČ╦╗“╔ńģ^ą═┘Å╬’ųąą─ät┐╔─▄Ė³ę└┘ćų„┴”ĄĻüĒ╠ß╣®ĘĆČ©Ą─┐═┴„║═õN╩█Ņ~ĪŻ

Ųõ┤╬Ż¼ūŌ╩█▒╚Ż©╔╠╝ęų¦ĖČĄ─ūŌĮ┼cĀIśIŅ~Ą─▒╚Ż®ę▓╩Ūįu┼ąŽ¹┘MREITs▀\ĀIą¦┬╩Ųõųąę╗éĆųĖś╦ĪŻ

š²╚ńųąĮėĪ┴”Ž¹┘MREITĄ─╗∙ĮĮø└Ēäó┴óėŅ╦∙šfĄ─Ż¼╚ń╣¹ūŌ╩█▒╚╠½Ė▀Ż¼ūŌæ¶Ą─ĮøĀIē║┴”┐╔─▄Ģ■▌^┤¾Ż¼Å─ķLŲ┌║Žū„Ą─ĮŪČ╚▓╗ę╗Č©Ģ■ėą└¹Ż¼┐╔─▄ė░Ēæ╔╠╝ę║═┘Å╬’ųąą─Ą─╣▓╔·ĻPŽĄŻ¼╚ń╣¹╠½Ą═ätŪų╬g┴╦ĒŚ─┐Ą─ūŌĮ╩šęµĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį