─ŽŠ®Ą┬╗∙╝ė├ßĪ░ą┬ĄĻ═§Ī▒┼c╔▌│▐ŲĘķ]ĄĻ│▒Ż¼šlĖ³šµīŹŻ┐

│÷ŲĘ/ą┬╔╠śILAB

Į³Ų┌ųąć°╔╠śI╩ął÷Ą─ę╗┤¾¼FŽ¾Ż¼╩ŪęįGUCCI×ķ┤·▒ĒĄ─ć°ļH╔▌│▐ŲĘ┼ŲŻ¼š²į┌ę╗Č■ŠĆ│Ū╩ą┴x¤oĘ┤ŅÖĄžĪĖ╝ė╦┘ķ]ĄĻĪ╣ĪŻ▀@Ę¼┌ģä▌▒│║¾Ą─│╔ę“Ż¼ę╗╩Ū╔▌│▐ŲĘ╝»łFį┌ųąć°╩ął÷Ą─śI┐āĄ°Ę∙öU┤¾Ż¼Č■╩Ū╔▌│▐ŲĘ┼ŲŪ░Äū─Ļį┌ā╚ĄžĄ─öUÅłĪĖ▀^ė┌╝ż▀MĪ╣ĪŻ

ė┌╩ŪŻ¼«öLABŠ²┼cČÓ╝ęųž╔▌╔╠ł÷Ą─┼¾ėčąĪŠ█ĢrŻ¼ėą╚╦ō·ą─äéüĒč▓ĄĻĄ─ŲĘ┼Ų┤¾└ąĢ■ĻPĄ¶ūį╝ę╔╠ł÷Ą─ķTĄĻŻ¼į┘░ßų┴Įųī”├µ╗“š▀ĮŁī”░ČŻ╗ę▓ėą╚╦ō·ænęč┴┴│÷ŲĘ┼Ųć·ō§╗“▀Ć╬┤╔ŽŲĘ┼Ųć·ō§Ą─ĄĻõüŻ¼║╬Ģr▓┼─▄šµš²ėŁüĒų„ĮŪ▀Mł÷ĪŻ

Ą╚┤²Ż¼╩Ū╝Õ░ŠŻ¼ę▓╩Ūį┌Į╗õh

Č°Į³Ų┌ųąć°╔╠śI╩ął÷▀Ćėąę╗┤¾ą┬┬äŻ¼╝┤2023─ĻČ╚Ą─ĪĖ╚A¢|ĄĻ═§Ī╣─ŽŠ®Ą┬╗∙ÅVł÷Ż¼▒╗Ą┌╚²ĘĮ▒¼┴ŽĘQ2024─ĻČ╚õN╩█Ņ~╔ŽØq6ā|į¬ų┴245ā|į¬Ż¼╗“┤¾Ė┼┬╩│¼▀^▒▒Š®SKPŻ¼╝ė├ßą┬╚╬ĪĖųąć°ĄĻ═§Ī╣ĪŻ

═§╣┌Ż¼Ž┤╩ųķgįńęč╠ßŪ░┤„╔Ž

ę╗├µŻ¼╩Ū╔▌│▐ŲĘ┼Ųė·č▌ė·┴ęĄ─ķ]ĄĻ│▒Ż╗┴Ēę╗├µŻ¼ät╩ŪĒö╝Ō╔╠ł÷╦Ų└^└m╔ŽōPĄ─śI┐āŻ¼Č°šµŽÓė└▀hų╗ėąę╗éĆĪŻ

╩ŪŪ░Äū─Ļ▀ĆĖ▀š{┬ĢĘQę¬│ų└m╔ŅĖ¹ųąć°╩ął÷Ą─╔▌│▐ŲĘ┼ŲĪĖÅ─║Ż═§ūā×ķ┼Ż└╔Ī╣Ż┐▀Ć╩Ū╔╠ł÷Ą─śI┐āŠ═╩ŪĪĖ╚╬╚╦┤“░ńĄ─ąĪ╣├─’Ī╣Ż┐

01

╔╠ł÷Ą─ą─┬Ę

Å─ąĪ╠╠ĄĮ┼ŻĘ“╚╦

ę▓Š═į┌▓╗Š├Ū░Ż¼ų„ę¬ė╔ė┌┐┌šųĢrŲ┌Ą─╩ął÷ĘŌķ]ąįŻ¼ųąć°╔▌│▐ŲĘ╩ął÷ę╗┼╔Ę▒śsŻ¼Ūę│╩¼F│÷ĪĖĘŪŠĆąįĄ─«É│Żį÷ķLæBä▌Ī╣Ż¼ØqĘ∙ę╗Č╚ę²ŅI╚½Ū“ĪŻ

«ö─Ļą└ą└Ž“śsĄ─┌ģä▌Ż¼ūīĖ„ĘĮ▀_│╔ę╗ų┬ęŌęŖ╝┤ĪĖųąć°╔▌│▐ŲĘ╩ął÷Ą─Ū░Š░┤¾ėą┐╔×ķĪ╣ĪŻ

╗∙ė┌╚ń┤╦▀ē▌ŗŻ¼╔╠śIĄž«aŠ▐ļóéāķ_╩╝╝ė╦┘į┌ā╚Ąžę╗Č■ŠĆ│Ū╩ą╔Ž±RĖ³ČÓĖ▀Č╦ĒŚ─┐Ż¼ć°ļH╔▌│▐ŲĘ╝»łFę▓īó╔Žę╗▌åųąć°ā╚Ąžķ]ĄĻ│▒Ą─Įø“×Į╠ė¢Æüų«─X║¾ĪŻ

2021─Ļķ_śIĄ─īÄ▓©┌µ╝▒╩Ū╚š▒Š┌µ╝▒░┘žøį┌║Ż═ŌĄ─╩ūéĆ┤¾ą═╔╠śIĒŚ─┐

─ŪČ╬╩ął÷├█į┬Ų┌Ż¼į┌ę╗ŠĆ│Ū╩ąŻ¼╔▌│▐ŲĘ┼ŲéāŅlĘ▒į┌═¼│Ūķ_│÷Ė³ČÓĄ─┤¾ĄĻ╝░Ųņ┼ץĻŻ¼ę▓▓╗╠½ŅÖ╝░└ŽķTĄĻśIų„ĘĮĄ─ĪĖÅ═ļsą─ŪķĪ╣ĪŻ

į┌Č■ŠĆ│Ū╩ąŻ¼Ė„┤¾╔▌│▐ŲĘ╝»łFę╗├µŽ“į┌ĀIķTĄĻĄ─╔╠ł÷╠ß│÷Ė³ČÓę¬Ū¾Ż¼▐DŅ^ėų┼c«öĄžĄ─ą┬Ė▀Č╦╔╠ł÷ĪĖ├╝üĒč█╚źĪ╣ĪŻ

Č°Ė▀ØqĄ─õN╩█Ņ~─©ŲĮ┴╦┤¾▓┐Ęų├¼Č▄ĪŻŲĘ┼ŲéāŽŻ═¹╠ß╦┘▓╝ŠųŻ¼╔╠ł÷éāĮo│÷Ą─Śl╝■ę▓╦«Øq┤¼Ė▀Ż¼Ė³┤¾Ą─ķTĄĻŻ¼Ė³Ą═Ą─ūŌĮŻ¼Ė³Ė▀Ą─čbčaŻ¼Ė³ķLĄ─ūŌŲ┌Ż¼ę▓Š═Ēś└Ē│╔š┬ĪŻ

ļpĘĮ─ŪĢrĄ─ĻPŽĄŻ¼╩ŪĪĖā╔ĹŪķįĖĪ╣Ż¼ę▓╩ŪĪĖ─Ńāz╬ęāzĪ╣ĪŻ

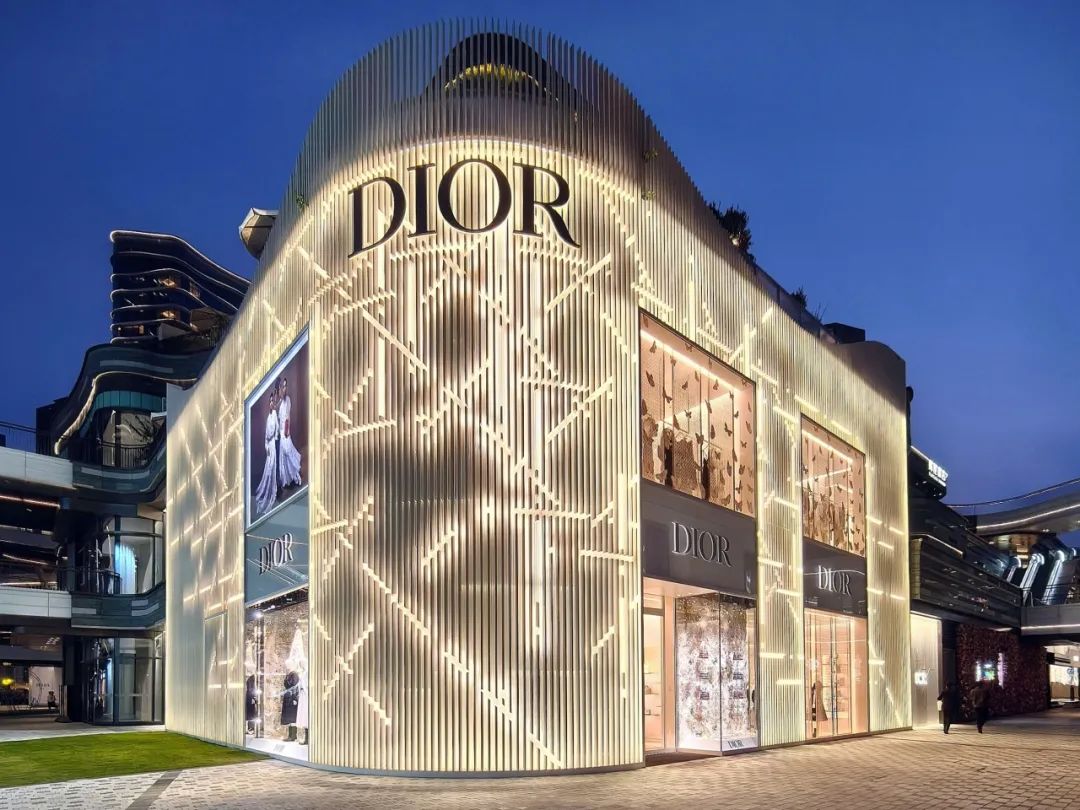

╬╗ė┌╔Ž║ŻŪ░×®╠½╣┼└’Ą─DIOR┐ńīėŠ½ŲĘĄĻ

Ą½║├Š░▓╗ķLŻ¼╩ął÷Ą─’LŽ“Ż¼Š═Ž±ąĪ╣├─’Ą─ą─ŪķŻ¼šfūāŠ═ūāĪŻ

LVMH╝»łFĄ─2024─Ļł¾öĄō■’@╩ŠŻ¼ęį┤¾ųą╚Aģ^×ķ╩ūĄ─üå╠½Ąžģ^(▓╗║¼╚š▒Š)Ą─õN╩█Ņ~į┌Ą┌╦─╝ŠČ╚═¼▒╚Ž┬ĮĄ┴╦10%Ż¼╚½─Ļät═¼▒╚Ž┬ĮĄ┴╦11%

ķ_įŲ╝»łFę▓į┌Į³Ų┌╣½▓╝┴╦2024─Ļžöł¾Ż¼ā¶└¹ØÖ═¼▒╚┤¾Ę∙Ž┬╗¼62%Ż¼║╦ą─ŲĘ┼ŲGUCCI╚½─ĻĀI╩š═¼▒╚Ž┬ĮĄ23%Ż¼GUCCIśI┐āŽ┬╗¼Ą─ų„ę¬įŁę“░³└©ųąć°╩ął÷Ž¹┘MŲŻ▄øĪóŲĘ┼Ų▐Dą═š{š¹╬┤▀_ŅAŲ┌╝░Ž¹┘Mš▀ąĶŪ¾ūā╗»ĪŻ

╬╗ė┌─ŽŠ®Ą┬╗∙ÅVł÷Ą─GUCCIŠ½ŲĘĄĻ

ÜvĘÕ╝»łFĄ─2024/25žö─ĻĄ┌╚²╝ŠČ╚öĄō■’@╩ŠŻ¼┤¾ųą╚Aģ^«ö╝ŠõN╩█Ņ~═¼▒╚Ž┬Ą°18%ĪŻ

▀Ćėą┼▄┌A╩ął÷Ą─É█±R╩╦╝»łFŻ¼ā¶└¹ØÖ═¼▒╚į÷ķL7%Ż╗Ą½░┤ģ^ė“äØĘųŻ¼Ę©ć°ĪóÜWų▐(▓╗║¼Ę©ć°)Īó╚š▒ŠĪó├└ų▐Ąžģ^Š∙īŹ¼Fļp╬╗öĄį÷ķLŻ¼ųąć°╦∙į┌Ą─üå╠½Ąžģ^(▓╗║¼╚š▒Š)ĀI╩šį÷ķL×ķ7.4%Ż¼į┌Ė„ģ^ė“ųąį÷╦┘ē|ĄūĪŻ

2022─Ļķ_śIĄ─Herm©©s╬õØh║Ń┬ĪÅVł÷Š½ŲĘĄĻ

üĒūį║Ń┬ĪĄž«aĄ─Ęų╬÷öĄō■Ż¼2024─Ļųąć°╔▌│▐ŲĘ╩ął÷š¹¾wŽ┬Ą°┴╦20%ų┴22%Ż¼┤╦öĄō■ę▓┼cć°ļH╔▌│▐ŲĘ╝»łFį┌ųąć°ā╚ĄžĄ─ŲĮŠ∙śI┐ā▒Ē¼F╗∙▒Šę╗ų┬ĪŻ

├µī”╝▒▐Dų▒Ž┬Ą─Šų├µŻ¼Ė„┤¾╔▌│▐ŲĘ╝»łF▒╗Ų╚ū÷│÷Ę┤æ¬Ż¼║┴▓╗┴¶ŪķĄžų°╩ųį┌ųąć°ā╚ĄžĻPķ]śI┐ā┼┼├¹┐┐║¾Ą─ķTĄĻŻ¼▓ó£p╔┘═¼│ŪČÓĄĻĄ─ęÄ─ŻŻ¼Ūęį┌▓┐ĘųķTĄĻūŌ╝sĄĮŲ┌║¾▓╗į┘ūŌ╝sĪŻ

ŲĘ┼ŲĘĮĄ─ĪĖūā─ś┼cøQĮ^Ī╣Ż¼ę▓ūī║▄ČÓĖ▀Č╦╔╠ł÷┤ļ╩ų▓╗╝░ĪŻ

į°═Ż┐┐į┌╔Ž║Ż▄ŪÜW░┘žøķTŪ░Ą─GUCCIĘ█╔½░═╩┐▀ĆĢ■į┘üĒå߯┐

Ž╚Ū░Ż¼╩Ū╔╠ł÷└Łų°ŲĘ┼ŲŻ¼╣▓═¼▒╝Ė░Ż¼╝ė┐ņķ_ĄĻŻ¼ļpĘĮę▓╩ŪĪĖ└╔Ūķµ¬ęŌĪ╣ĪŻ

╚ńĮ±Ż¼ät╩Ū╔╠ł÷Ū¾ų°ł÷ā╚ŲĘ┼Ų▓╗ę¬ļxķ_Ż¼Ė³▓╗ę¬░ß╚ź═¼│Ūäe╝ę╔╠ł÷Ż¼╗“š▀ā׎╚│ĘĄ¶Ųõ╦¹╔╠ł÷Ą─ķTĄĻĪŻ

Ą½į┌ŲĘ┼ŲĄ─č█ųąŻ¼Į╗▓╗│÷Ė▀śI┐āĄ─╔╠ł÷Ż¼«ö─ĻĄ─ĪĖ░ūį┬╣ŌĪ╣Ż¼ęč╚╗│╔┴╦ĪĖ┼ŻĘ“╚╦Ī╣ĪŻ

02

ĄĻ═§Ą─ęŌ┴x

ę¬Ņ^ŃĢ▀Ć╩Ūū÷▒Ē┬╩

├┐─ĻĄ─Ą┌ę╗╝ŠČ╚Ż¼Č╝╩Ūć°ā╚Ņ^▓┐╔╠ł÷éāį┌╔Žę╗─ĻõN╩█Ņ~░±å╬╔ŽĪĖĀÄŽ╚┐ų║¾ų«Ģr┐╠Ī╣Ż¼Į±─Ļę▓▓╗└²═ŌĪŻ

2024─ĻĄ─╔╠ł÷õN╩█Ņ~░±å╬ļmėąNéĆ▓╗═¼░µ▒ŠŻ¼Č°ūŅ┤¾Ą─ą┬┬ä«öī┘─ŽŠ®Ą┬╗∙ÅVł÷Ą─╚½─ĻõN╩█Ņ~─µä▌╔ŽØqų┴245ā|į¬Ż¼╗“īóĘ┤│¼═¼Ų┌─ĻõN╩█Ņ~┤¾Ė┼┬╩Ž┬Ą°Ą─Ū░╚╬ĪĖųąć°ĄĻ═§Ī╣▒▒Š®SKPĪŻ

╬╗ė┌ĪĖųą╚AĄ┌ę╗╔╠╚”Ī╣ą┬Įų┐┌Ą─Ą┬╗∙ÅVł÷

Ą½į┌▀^╚źĄ─ę╗─ĻŻ¼ė╔ė┌ųąć°╔▌│▐ŲĘ╩ął÷š¹¾wŲŻ╚§Ż¼ć°ā╚2023─ĻõN╩█Ņ~┼┼├¹┐┐Ū░Ą─Ņ^▓┐Ė▀Č╦╔╠ł÷Ż¼┤¾ČÓöĄĄ──ĻõN╩█Ņ~Č╝ėą├„’@Ž┬╗¼ĪŻ

╚ń╔Ž║Ż║Ń┬ĪÅVł÷Īó│╔Č╝╠½╣┼└’ĪóÅVų▌╠½╣┼ģRĄ╚Ż¼╣┘ĘĮ┤_šJĄ──ĻõN╩█Ņ~Ą°Ę∙į┌10%ų┴22%ų«ķgĪŻ

╔Ž║Ż║Ń┬ĪÅVł÷Ą─2024─ĻõN╩█Ņ~Ž┬Ą°┴╦22%

ÅVų▌╠½╣┼ģRĄ─2024─ĻõN╩█Ņ~Ž┬Ą°┴╦10.7%

─Ū├┤Ż¼ī”ė┌ć°ā╚Ēö╝ē╔╠ł÷Č°čįŻ¼├µī”«öŽ┬╔▌│▐ŲĘ╩ął÷ė÷└õĪóųą«aļA╝ē┐═╚║£p╔┘Ūę┘Å┘I┴”═Ō┴„Ą─ČÓųž╠¶æŻ¼╩ŪŠą─Óė┌ĪĖĒö╔▌╔╠ł÷Ą─Ė▀└õ░³ĖżĪ╣Ż┐▀Ć╩Ū┤“ŲŲ│ŻęÄ┼cÅVķ_╦╝┬ĘŻ┐

╬ęéāĢ║Ūę▓╗šōĄ┬╗∙ÅVł÷245ā|į¬Ą──ĻõN╩█Ņ~╩ŪʱėąĪĖčb’Ś╝ė│╔Ī╣Ż¼ŲõĮ³Äū─ĻĄ─╦∙ū„╦∙×ķŻ¼ų°īŹ╠ß╣®┴╦ę╗š¹╠ūĒö╔▌╔╠ł÷ĪĖ▀mæ¬╩ął÷Īóį┌Ąžś╦║×ĪóōĒ▒¦┴„┴┐ĪóĖ³─Ļ▌p╗»Ī╣Ą─ą┬ĮŌŅ}Ę©ĪŻ

╚ń╔Ē╠Ä«öŽ┬Ą─┴„┴┐ĮøØ·Ģr┤·Ż¼ĒŚ─┐═Č╚ļųžĮ│ų└m═Ų│÷▓╗═¼’LĖ±Ą─Ė▀ŅüųĄŠW╝tŽ┤╩ųķgŻ¼ęč╚╗│╔×ķ─ŽŠ®Ą─ą┬Ģx┬├ė╬┤“┐©Ąžś╦ĪŻ

▀ĆėąĒŚ─┐Č■Ų┌ā╚Ą┬╗∙╦ćąg▓®╬’^Ą─╬─╦ćĘšć·╝ė│ųŻ¼ęį╝░▀\ĀIĘĮ│÷▒ŖĄ─╔╠śIīÅ├└Ż¼×ķ╔╠ł÷į÷╠Ē┴╦ĪĖ┬├ė╬Š░³cĪó╦ćągš╣^Īó╔ńĮ╗ł÷ė“Ī╣Ą╚Ė³ČÓī┘ąįĪŻ

═¼ĢrŻ¼Ą┬╗∙ÅVł÷▓╗āH╔Ųė┌┬õĄžĖ▀─▄╝ē╩ūĄĻ╝░╩ūš╣Ą╚Ż¼ę▓│ųę²╚ļ─Ļ▌pŅÖ┐═ŪÓ▓AĄ─Ė▀╚╦ÜŌŠW╝t▓═’ŗŲĘ┼ŲŻ¼▀Ć▓╗öÓĖ─įņ¤©ą┬ł÷ā╚Ą─╠ž╔½┐šķgŻ¼Ė³į┌╚½ć°═¼ŅÉ╔╠ł÷ųą╩ūäō24ąĪĢr╚½╠ņ║“ĀIśIĄ─ę╣ĮøØ·Ęšć·ĪŻ

Ą┬╗∙ÅVł÷│ų└m═Ų│÷Ą─│¼Ė▀╚╦ÜŌŠW╝tŽ┤╩ųķg

╬╗ė┌Ą┬╗∙ÅVł÷Č■Ų┌Ą─Ą┬╗∙╦ćąg▓®╬’^

╝ėų«╔╠ł÷┘Å╬’┐©╝┤Ą┬╗∙┐©į┌─ŽŠ®▒ŠĄž╝░╠K═Ņā╔ĄžĄ─│¼ÅŖØB═Ė┴”Ż¼Ą┬╗∙ÅVł÷ę▓įńęč┤“ŲŲĒö╔▌╔╠ł÷īŻūóė┌Ė╗įŻļAīėĄ─│ŻęÄČ©╬╗Ż¼▀MļA×ķŠ█╝»ĪĖ═ŌĄžė╬┐═ĪóČ╝╩ą░ūŅIĪó─Ļ▌p╚╦╚║ĪóėHūė╝ę═źĪ╣Ą─╔╠╬─┬├┤“┐©Ąžś╦╝░ČÓį¬Ž¹┘M─┐Ą─ĄžĪŻ

▀@░Ń│ųų«ęį║ŃĄ─Ū░š░ąį▓▀┬į┼c┼e┤ļŻ¼╩ŪĄ┬╗∙ÅVł÷Ą─¬ÜĄĮų«╠ÄŻ¼ę▓╩ŪŲõį┌«öĄž╔ŅĄ├╚╦ą─Ą─║╦ą─ĖéĀÄ┴”Ż¼Ūę╩ŪĢrŽ┬ć°ā╚TOP╝ēĖ▀Č╦╔╠ł÷ųą▒Ż│ųÅŖä▌ĖéĀÄ┴”Ą─Ģr┤·śė▒ŠŻ¼Ė³╩ŪųĄĄ├ć°ā╚Ųõ╦¹ėč╔╠īW┴ĢĮĶĶbĄ─░±śėĪŻ

Ą┬╗∙ÅVł÷žōę╗śŪŠ½ŲĘ┐¦Ę╚^Ū░Ą─╚╦│▒

Ą┬╗∙ÅVł÷ę╗śŪ╔▌ŲĘķTĄĻŪ░Ą─ČÓį¬ŅÖ┐═

╗žĄĮ╔╠ł÷─ĻõN╩█Ņ~░±å╬Ą─įÆŅ}Ż¼├┐─Ļę╗Č╚Ą─╔╠ł÷õN╩█Ņ~┼┼├¹Ż¼▓╗āH─▄╬³ę²č█Ū“Ż¼Ūę─▄ę²░l╚½├±¤ßūhŻ╗Ą½ŽÓĻPĄ─Įyėŗ┐┌ÅĮ┼cöĄō■üĒį┤Ż¼┐éėąą®ĪĖ╔±├ž&─¦╗├Ī╣ĪŻ

ėąą®╔╠ł÷Ż¼╚ĪĖ▀╝░│ķ│╔╔╠æ¶ėąŽÓī”Š½┤_Ą─õN╩█Ņ~Ż¼╣╠ūŌ╔╠æ¶ät┐┐╔╠╝ęūįł¾Ż╗▀Ćėąą®╔╠ł÷Ż¼į┌ĪĖČÉäšŲĮ┼_Īó╔ń┴ŃŅ~╔Žł¾ŽĄĮyĪó╦∙ī┘╝»łFžöł¾Īóī”═Ōą¹é„ĀIõNĪ╣Ą╚▓╗═¼Ū■Ą└Ż¼═¼ę╗╝ę╔╠ł÷ėąNéĆ░µ▒ŠĄ─▓╗═¼õN╩█Ņ~ĪŻ

▀M╚ļAIĢr┤·Ż¼▀Ćėąą®╔╠śIÉ█║├š▀╔§ų┴ų▒Įėįāå¢Č╣░³╗“DeepSeekŽÓĻP╔╠ł÷Ą─õN╩█Ņ~Ż¼į┘Å═ųŲš│┘NĄĮ╔ńĮ╗ŲĮ┼_╔Ž▀Mąą░l▓╝ĪŻ╚ń┤╦Ą─ł¾Ą└╝░čė╔ņ│÷Ą─õN╩█Ņ~┼┼├¹░±å╬Ż¼Š═’@Ą├ĪĖ─¦╗├ PlusĪ╣ĪŻ

į┌ąĪ╝tĢ°╦č╦„ĪĖ╔╠ł÷õN╩█Ņ~┼┼├¹Ī╣Ż¼ÅŚ│÷Ą─ā╚╚▌ĪĖĖ±═ŌŠ½▓╩Ī╣

╦∙ęįŻ¼╔╠ł÷Ą─õN╩█Ņ~ę▓Š═╩ŪĪĖ╚╬╚╦┤“░ńĄ─ąĪ╣├─’Ī╣Ż¼╔╠ł÷Ą─ĘĮĘ©šō▓┼╩Ū┴Ņ╚╦ūŠ┤Ą─ÅŖ┤¾ā╚║╦Ż╗ĪĖųąć°ĄĻ═§Ī╣Ą─Ņ^ŃĢ╣╠╚╗šT╚╦Ż¼ģs▓óĘŪę¬▀@─ŠąŃė┌┴ųĄ─245ā|į¬─ĻõN╩█Ņ~▀Mąąū¶ūCĪŻ

╔Ē╠Ä«öŽ┬Ą─ŲDļyĢrŲ┌Ż¼ą┬ĄĻ═§ę¬ĄŪĒö═§ū∙Ż¼▓ó▓╗╚ĪøQė┌ę╗Ēö▓ÕØM§r╗©Ą─ą┬═§╣┌Ż╗Č°╩ŪĖ³į┌ė┌─▄ʱ┤“ŲŲĮYĮńĪó╗žÜwšµīŹŻ¼─▄ʱ┬╩Ž╚┤╣ĘČĪóščĖµ╩ął÷Ī¬Ī¬ųąć°Ą─īŹ¾w╔╠śIŻ¼╠žäe╩ŪĮūų╦■ĒöČ╦Ą─Ė▀Č╦╔╠śIŻ¼╩╝ĮKį┌▓╗▀zėÓ┴”Īóäōą┬Ū¾ūāĪóŖ^┴”ĀÄŽ╚ĪŻ

03

╬┤üĒĄ─┌ģä▌

║Ż═§Ą─ą─Ģ■Ė³īŻę╗

┴─▀^ć°ļH╔▌│▐ŲĘ┼ŲĢrŽ┬į┌ųąć°ā╚ĄžĪĖė·č▌ė·┴ęĄ─ķ]ĄĻ│▒Ī╣Ż¼ęį╝░┐╔─▄Ą─ĪĖą┬Ģxųąć°ĄĻ═§Ī╣Ż¼ų┴ė┌šlĖ³ĮėĮ³šµŽÓĄ─ņ`╗Ļ┐Įå¢Ż¼ŲõīŹę▓¤oąĶ▀^ė┌╝mĮYŻ╗Č°╬ęéāĖQ╠ĮĄĮĄ─╩ął÷┌ģä▌Ż¼ęčĮøĘų═ŌŪÕ╬·ĪŻ

╩ūŽ╚Ż¼╩ŪĖ▀Č╦╔╠ł÷Ą─Ęų╗»╝ėäĪĪŻ

Ū░ą®─ĻŻ¼ė╔ė┌ć°ā╚Ė▀Č╦Ž¹┘M╩ął÷Ą─┼d═·Ż¼║▄ČÓć°═ŌąĪ▒ŖŲĘ┼Ų╝░įOėŗĤŲĘ┼Ųę▓╝ė╦┘▀M▄Ŗųąć°╩ął÷Ż¼ā╚ĄžĄ─Ė▀Č╦╔╠ł÷ęÄ─Żę▓Ēśä▌öU╚▌Ż¼ųØuą╬│╔ĪĖĒö╔▌Īó│▒╔▌Īó▌p╔▌Ī╣Ą╚╝ÜĘųČ©╬╗Ą─Ė▀Č╦┼c┤╬Ė▀Č╦╔╠ł÷Ż¼╚╦ÜŌ╝░śI┐āę▓ų─Ļ┼╩╔²ĪŻ

Ą½╚ńĮ±Ż¼ļSų°╔▌│▐ŲĘ┼ŲĘ┤Ž“╝ė╦┘ķ]ĄĻŻ¼╚▒╔┘║╦ą─┐═╚║Ą─│▒╔▌╝░▌p╔▌╔╠ł÷Īó▀Ćėą┐═┴„╝░┐═┘|▓╗ĘĆČ©Ą─ÖCł÷╔╠śIĄ╚╩ū«öŲõø_ĪŻ╬┤üĒŻ¼Ēö╔▌╔╠ł÷┼cČ■ŠĆĖ▀Č╦╔╠ł÷Ą─õN╩█śI┐ā╝░ŲĘ┼ŲŠžĻćŻ¼▒╦┤╦ų«ķgĄ─▓ŅŠÓīóįĮüĒįĮ┤¾ĪŻ

╬╗ė┌╔Ž║Ż╗┤║Żųą┬ĘĄ─iapm╔╠ł÷Ż¼Į³Ų┌ėąČÓ╝ę╔▌│▐ŲĘ┼ŲĻæ└m│Ę│÷

Ųõ┤╬Ż¼╩Ū╔╠ł÷Ą─ūŌĮŽ┬ĮĄ┌ģä▌ĪŻ

Ž╚Ū░Ż¼×ķ┴╦ĀÄŖZ░³└©╔▌│▐ŲĘ┼Ųį┌ā╚Ą─Ė▀┴┐╝ēŲĘ┼ŲŻ¼Ė„┤¾╔╠ł÷ŽÓ╗źĮŪ┴”Ż¼ęįų°č█╬┤üĒśI▀ē▌ŗŻ¼Ę┼īÆ═Č┘Y╗žł¾Ų┌Ż¼║▌Ž┬ą─üĒō]╬Ķų°ų¦Ų▒▓ŠŻ¼▓╗öÓ╦óą┬ų°ĪĖĄ═┴«ūŌĮĄ─Ąž░Õ&Ė▀Ņ~čbčaĄ─╠ņ╗©░ÕĪ╣ĪŻ

Ą½ļSų°Ž¹┘M╩ął÷▐DŅ^Ž┬ąąŻ¼Ž╚Ū░╚ļ±vĄ─ŲĘ┼Ųį┌ūŌ╝sĄĮŲ┌║¾Ż¼ę¬├┤▀xō±øQ╚╗│Ę│÷Ż¼ę¬├┤ę¬Ū¾ĮĄĄ═ūŌĮĪŻČ°├µī”«öŪ░Ą─ŠĮŠ│Ż¼║▄ČÓ╔╠ł÷ę▓▒╗Ų╚Ž“¼FīŹĄ═Ņ^Ż¼▀Mę╗▓ĮŽ┬š{ūŌĮ╝░ŅAŲ┌╩š╚ļŻ¼ęį▒M┴”╠ßĖ▀│÷ūŌ┬╩ĪŻ

ūŅ║¾Ż¼╩Ū╔▌ŲĘ▀xųĘĢ■Ė³╝ėīŻę╗ĪŻ

«ö╩ął÷╠Äė┌╔Ž╔²Ų┌ų«ĢrŻ¼╔▌│▐ŲĘ┼Ųį┌ć°ā╚Ą─═žĄĻ▓▀┬į╩Ū░čĪĖļuĄ░Ęų╔óĄĮ▓╗═¼Ą─╗@ūė└’Ī╣Ż¼╝┤į┌═¼ę╗│Ū╩ąķ_│÷Ė³ČÓķTĄĻŻ¼╝░į┌═¼ę╗┤¾ģ^▓╝ŠųĖ³ČÓ│Ū╩ąĪŻ

Ą½¼Fį┌Ż¼╔▌│▐ŲĘ┼Ųķ_╩╝╩š┐sæŠĆŻ¼ę╗ĘĮ├µ£p╔┘═¼│ŪČÓĄĻĄ─ęÄ─ŻŻ¼▓óĘ┼ŠÅ▀M▄Ŗą┬│Ū╩ąĄ─╣ØūÓŻ╗┴Ēę╗ĘĮ├µę▓Ė³╝ėŪÓ▓AĮøĀI│╔╩ņŪęśI┐āš╝āץ─Ēö╔▌╔╠ł÷Ż¼ŪęĢ■│ų└m│÷╩ųĀÄŖZ╗“─═ą─Ą╚╬╗▀@ą®Ēö╝ē╔╠ł÷ųąĄ─ā×┘|õü╬╗ĪŻ

╦∙ęįŻ¼║Ż═§▀Ć╩Ū─Ū╬╗║Ż═§Ż¼ū÷īŻę╗┼Ż└╔Ą─ĢrķLŻ¼╚ĪøQė┌╩ął÷Ą─ūā╗»Ż╗

Č°ąĪ╣├─’Ż¼╩ŪįĖęŌ╚╬╦¹╚╦┤“░ńŻ¼▀Ć╩Ūū÷▒Ŗ╚╦Ą─┼«═§Ż¼┬Ęį┌ūį╝║─_Ž┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį