£¹╔Ž░óę╠ė÷╔Ž┴╦║├Ģr║“Ż¼Ą½ę▓ėąļyŅ}

│÷ŲĘ/▀BŠĆinsight

ū½╬─/═§╗█¼ō

ą┬▓Ķ’ŗ╔Ž╩ą│▒╚įį┌└^└mĪŻ

4į┬23╚šŻ¼£¹╔Ž░óę╠═©▀^Ė█Į╗╦∙±÷ėŹŻ¼ųąą┼ūC╚»Īó║Ż═©ć°ļHĪó¢|ĘĮūC╚»×ķ┬ōŽ»▒Ż╦]╚╦Ż¼ęŌ╬Čų°£¹╔Ž░óę╠ŠÓļx╔Ž╩ąėųĮ³┴╦ę╗▓ĮĪŻ╚¶│╔╣”╔Ž╩ąŻ¼£¹╔Ž░óę╠īó│╔×ķųąć°ą┬▓Ķ’ŗĄ┌┴∙╣╔Ż¼ę▓īó│╔×ķĮ±─ĻĄ─Ą┌╦─ų¦▓Ķ’ŗ╣╔ĪŻ

▀^╚ź╦─éĆČÓį┬Ż¼ųąć°ą┬▓Ķ’ŗ┘Y▒Š╩ął÷║▄¤ß¶[ĪŻäéķ_─ĻŻ¼╣┼▄°Č■┤╬ø_ō¶Ė█╣╔│╔╣”Ż╗ŠoĮėų°Ż¼├█č®▒∙│Ūį┌Ė█╣╔äōŽ┬ā÷┘Y╝oõøŻ╗3į┬Ż¼░į═§▓Ķ╝¦ĄŪĻæ╝{╦╣▀_┐╦ĪŻ

ŽÓ▒╚ė┌Ī░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒─╬讥─▓Ķ╔Ž╩ą╚²─Ļ║¾Ż¼▓┼│÷¼FĪ░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒▓Ķ░┘Ą└Ż¼2025─Ļą┬▓Ķ’ŗėŁüĒ┴╦╔Ž╩ąĄ─║├Ģr║“ĪŻ

┘Y▒ŠĖ³įĖęŌ×ķą┬▓Ķ’ŗ╩ął÷┘Iå╬┴╦Ż¼ŲĘ┼Ųéāę▓▒žĒÜūźūĪÖCĢ■ĪŻī”£¹╔Ž░óę╠Č°čįŻ¼į┌╝t║Żų«ųąšęĄĮ╔Ž╩ąų«┬ĘĖ³×ķĻPµIĪŻ

Å─╩ął÷Č©╬╗╔Ž┐┤Ż¼├ķ£╩ųąĄ═Č╦╩ął÷Ą─£¹╔Ž░óę╠Ż¼Ž“╔Žėą─╬讥─▓ĶĪó▓Ķ░┘Ą└Īó╣┼▄°Ą╚ŲĘ┼ŲŻ¼Ž“Ž┬ėą├█č®▒∙│ŪŻ¼▀@éĆĪ░ųąķgīėĪ▒▓╗╦Ń║├ū÷ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Å─ė»└¹─▄┴”║═┘YĮā”éõ╔Ž┐┤Ż¼£¹╔Ž░óę╠║══¼ąąŽÓ▒╚Č╝▓╗╦Ń╠½ėąĖéĀÄ┴”ĪŻąąśIĖéĀÄ╝ėäĪĪóå╬ĄĻą¦┬╩Ž┬╗¼Īó╣®æ¬µ£ąĶę¬═Ļ╔ŲŻ¼£¹╔Ž░óę╠Ą─╔Ž╩ą▓╗āH╩Ūę╗éĆĘ└ė∙ąįäėū„Ż¼Ė³╩Ū×ķöUÅłų«┬ĘčaūŃÅŚ╦ÄĪŻ

«ö╔Ž╩ą│╔×ķąąśI╣▓ūRĄ─Ģr║“Ż¼ĖéĀÄę▓╠ßĖ▀ĄĮą┬Ą─ŠSČ╚ĪŻ▓╗╣▄╩Ū╚fĄĻęÄ─ŻŻ¼▀Ć╩Ūė»└¹─▄┴”Ż¼╔Ž╩ąČ╝╩ŪŲĘ┼Ų╚½ą┬Ą─╣سcĪŻŠĒ▀Ć╩ŪꬊĒĄ─Ż¼ĻPµI╩Ūį§├┤ŠĒŻ¼ĘĆČ©ėąą“ĄžŠ½╝Ü╗»▀\ĀI╩ŪĖ³║╦ą─Ą─ĘĮŽ“ĪŻ

1Īó╝ė├╦┐±▒╝Ż¼ĖéĀÄų«ųą╠ßĖ▀å╬ĄĻą¦┬╩╩ŪĻPµI

2013─Ļ│╔┴óų┴Į±Ż¼Å─╬Õ╣╚─╠▓ĶŻ¼ĄĮ§r╣¹▓ĶŻ¼│÷ūį╔Ž║ŻĄ─£¹╔Ž░óę╠Ż¼ęį╔Ž║Ż×ķŲ³cŻ¼ų▓ĮŽ“╚½ć°öUÅłŻ¼╚ńĮ±ū▀ĄĮ┴╦Ė█╣╔ķTŪ░ĪŻ

╔Ž╩ąŻ¼┐┐Ą─╩Ū▒╗┘Y▒ŠšJ┐╔Ą─╣╩╩┬ĪŻį┌▓═’ŗąąśIŻ¼ķTĄĻöĄ┴┐║═å╬ĄĻą¦┬╩╩Ūų¦ō╬ŲĘ┼ŲŽļŽ¾┴”Ą─ĻPµIŻ¼Ū░š▀øQČ©┴╦╩ął÷ęÄ─ŻŻ¼║¾š▀ė░Ēæų°ė»└¹─▄┴”ĪŻ

║═▒ŖČÓ▓Ķ’ŗŲĘ┼Ųę╗śėŻ¼£¹╔Ž░óę╠Ą─┘Y▒Šöó╩┬Ż¼ļx▓╗ķ_╝ė├╦Č■ūųĪŻ

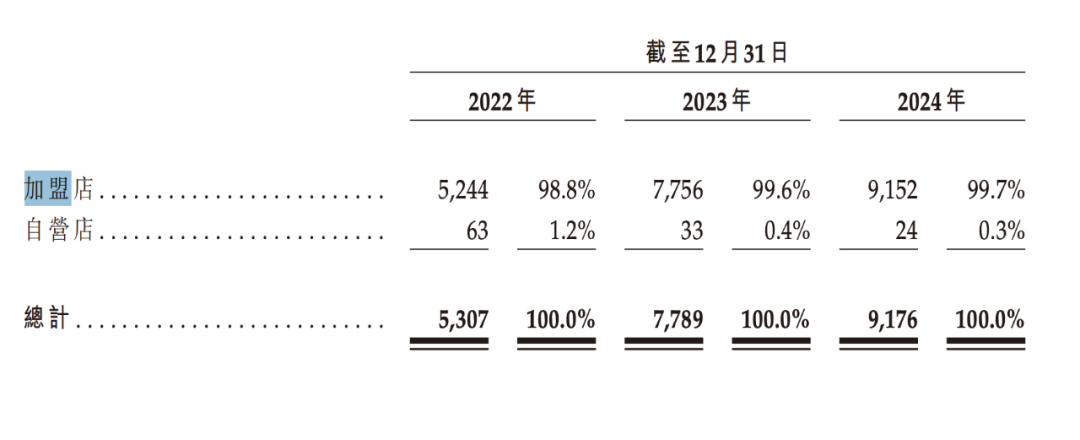

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2024─Ļ12į┬31╚šŻ¼£¹╔Ž░óę╠į┌╚½ć°Ą─ķTĄĻöĄ┴┐ęč▀_9176╝ęĪŻ└ŁķLĢrķgüĒ┐┤Ż¼£¹╔Ž░óę╠Ą─ķ_ĄĻ╦┘Č╚ŽÓ«öų«┐ņĪŻ2022─ĻķTĄĻ┐éöĄ×ķ5307╝ęŻ¼2023─Ļ×ķ7789╝ęĄĻŻ¼╗∙▒Šęį├┐─Ļā╔Ū¦╝ęū¾ėęĄ─ķ_ĄĻ╦┘Č╚öUÅłĪŻ

╚ń┤╦┤¾ęÄ─ŻĄ─öUÅłŻ¼ūį╚╗ļx▓╗ķ_£¹╔Ž░óę╠╝ė├╦Ą──Ż╩ĮĪŻ2022─ĻĪó2023─ĻĪó2024─ĻĄ─╝ė├╦ķTĄĻöĄ┴┐Ęųäe×ķ5244Īó7756Īó9152ĪŻŲõųąŻ¼2023─Ļ╝ė├╦ķTĄĻį÷ķL╦┘Č╚ūŅ┐ņŻ¼į÷ķL┬╩▀_47.9%ĪŻ

łDį┤£¹╔Ž░óę╠šą╣╔Ģ°

æ{ĮĶ╝ė├╦─Ż╩ĮŻ¼£¹╔Ž░óę╠ęįĖ▀ą¦┬╩ĪóĄ═│╔▒ŠĄžōīš╝╩ął÷Ż¼╚ńĮ±Į³╚f╝ęķTĄĻ╩Ū£¹╔Ž░óę╠ø_┤╠IPOĄ─ĄūÜŌĪŻō■ūŲūRū╔įāöĄō■Ż¼Įžų┴2023─ĻĄūŻ¼£¹╔Ž░óę╠į┌ć°ā╚š¹éĆ¼FųŲ▓Ķ’ŗ┘ÉĄ└Ą─ķTĄĻęÄ─Ż┼┼├¹Ą┌╦─ĪŻ

£¹╔Ž░óę╠į÷ķLĄ─═¼ĢrŻ¼╩ął÷ęÄ─Żę▓į┌ų─Ļ└Ł┤¾ĪŻ░¼├Įū╔įāöĄō■’@╩ŠŻ¼2024─Ļųąć°ą┬╩Į▓Ķ’ŗ╩ął÷ęÄ─Ż▀_ĄĮ3547.2ā|į¬Ż¼ŅAėŗĄĮ2028─Ļėą═¹═╗ŲŲ4000ā|į¬ĪŻ

²ŗ┤¾Ą─╩ął÷ęÄ─ŻųąŻ¼▓╗āHšQ╔·┴╦─╬讥─▓ĶĪó▓Ķ░┘Ą└Īó╣┼▄°Īó├█č®▒∙│ŪĪó░į═§▓Ķ╝¦╬Õ┤¾╔Ž╩ąŲĘ┼ŲŻ¼▀ĆėąŽ▓▓ĶĪó╠└▓└▓Īó▄į└“─╠░ūĄ╚▓Ķ’ŗŲĘ┼ŲĪŻąąśIĮøÜv┴╦Å─į÷┴┐╩ął÷ĄĮ┤µ┴┐╩ął÷Ą─▐DūāŻ¼ŲĘ┼Ųę▓ĮøÜv┴╦Å─ę░ąU╔·ķLĄĮŠ½╝Ü╗»▀\ĀIĄ─▐DūāŻ¼┘ÉĄ└ĖéĀÄĖ³╝ė╝ż┴ęĪŻ

ą┬▓Ķ’ŗ╩ął÷ĖéĀÄūŅ╝ż┴ęĄ─▀@Äū─ĻųąŻ¼║▄ČÓŲĘ┼ŲČ╝│÷¼F┴╦å╬ĄĻ╚šŠ∙GMVŽ┬ĮĄĄ─ŪķørĪŻ▓Ķ░┘Ą└å╬ĄĻ╚šŠ∙GMVÅ─2021─ĻĄ─7414į¬Ž┬ĮĄĄĮ2023─ĻĄ─6887į¬Ż¼Ž┬╗¼Ę∙Č╚▀_7.1%Ż╗├█č®▒∙│Ūå╬ĄĻ╚šŠ∙GMVÅ─2021─ĻĄ─4144į¬Ž┬ĮĄĄĮ2023─ĻĄ─4127į¬Ż¼Ž┬╗¼0.4%Ż╗╣┼▄°å╬ĄĻ╚šŠ∙GMVÅ─2023─ĻĄ─6800į¬ĮĄų┴2024─ĻĄ─6500į¬Ż¼Ž┬╗¼4.4%ĪŻ

Š═£¹╔Ž░óę╠Č°čįŻ¼šą╣╔Ģ°’@╩ŠŻ¼Ųõå╬ĄĻ╚šŠ∙GMVÅ─2022─ĻĄ─4109į¬ĮĄų┴2024─ĻĄ─3833į¬Ż¼Ž┬╗¼6.7%ĪŻ

å╬ĄĻė»└¹Ž┬╗¼Ż¼Ä¦üĒĄ─ų▒Įėė░Ēæ╩Ū╝ė├╦╔╠ą┼ą─▓╗ūŃŻ¼▀MȰĦüĒķTĄĻĄ─ĻPķ]ĪŻ╚A░▓ūC╚»čął¾öĄō■’@╩ŠŻ¼£¹╔Ž░óę╠2023─Ļķ]ĄĻ┬╩×ķ7.7%ĪŻāH2024╔Ž░ļ─ĻĻPķ]Ą─╝ė├╦ĄĻöĄ┴┐Š═ėą531╝ęŻ¼š╝═¼Ų┌┐éķTĄĻöĄ┴┐Ą─6%ĪŻ

▒Š┘|╔ŽŻ¼▀@╩ŪķTĄĻ▀^├▄ĦüĒĄ─║¾▀z░YĪŻ▓Ķ’ŗķ_ĄĻ┐šķg’¢║═ęčĮø▓╗╩Ūą┬§r╩┬Ż¼Ī░─╠▓Ķę╗ŚlĮųĪ▒Ą─¼FŽ¾ė·╝ėŲš▒ķŻ¼«öā×ä▌³c╬╗║═ā×┘|╝ė├╦╔╠Å─│õūŃūā×ķŽĪ╚▒Ż¼╚ń║╬į┌▒ŻūCå╬ĄĻė»└¹─▄┴”Ą─Ū░╠ߎ┬Ż¼īŹ¼FĮĪ┐ĄĄ─ęÄ─ŻöUÅłŻ¼│╔×ķąąśIąįļyŅ}ĪŻ

┴Ēę╗ĘĮ├µŻ¼╝ė├╦─Ż╩ĮŽ┬Ż¼ŲĘ┼ŲöUÅł╦┘Č╚┐ņŻ¼ę▓├µ┼Rų°╣▄└ĒļyČ╚┤¾ĪóŲĘ┼Ųą╬Ž¾ŠSūo└¦ļyĄ╚å¢Ņ}ĪŻ╚ń╣¹╝ė├╦ĄĻĄ─Ę■äš┘|┴┐Īó«aŲĘŲĘ┘|│÷¼Få¢Ņ}Ż¼║▄╚▌ęūė░Ēæš¹éĆŲĘ┼ŲĄ─┬ĢūuĪŻ

£¹╔Ž░óę╠į┌šą╣╔Ģ°ųą╠ߥĮŻ¼╣½╦Š┴╦ĮŌĄĮ185╝ę╝ė├╦ĄĻįŌė÷185Ų┼c╩│ŲĘ░▓╚½ėąĻPĄ─╩┬╝■Ż¼Įø▒O╣▄ÖCśŗÖz▓ķ╗“Ž¹┘Mš▀ģfĢ■╝░▒O╣▄ÖCśŗ╠Ä└ĒĄ─Ž¹┘Mš▀═ČįV░l¼FŻ¼ų„ę¬ė╔ė┌╩│▓─ā”┤µ▓╗«öĪó╩╣ė├▀^Ų┌╩│▓─╗“▓╗Ę¹║Žąl╔·ś╦£╩ĪŻ

łDį┤£¹╔Ž░óę╠╬óą┼╣½▒Ŗ╠¢

┤╦═ŌŻ¼╚ź─Ļ10į┬Ż¼£¹╔Ž░óę╠▀ĆŽ▌╚ļ╝ė├╦╔╠Ą─═ČįV’L▓©ųąĪŻ▒╦ĢrŻ¼ō■─ŽĘĮČ╝╩ął¾ł¾Ą└Ż¼į┌╔ńĮ╗ŲĮ┼_╔ŽŻ¼ėąŠWėč░l╠¹ĘQšŃĮŁīÄ▓©ėą£¹╔Ž░óę╠ķTĄĻÆņ│÷Ī░╝ė├╦ę¬ųö╔„Ż¼ęčāA╝ę╩Ä«aĪ▒Ą─ÖMĘ∙ĪŻ╔µ╩┬╝ė├╦╔╠▒Ē╩ŠŻ¼£¹╔Ž░óę╠Ž“ŲõõN╩█Ą─╬’┴ŽārĖ±Ė▀Ż¼įō╝ė├╦╔╠Å─═Ō▓┐▀Mžø▒╗╣½╦Š░l¼F║¾Š▄Į╗┴P┐ŅŻ¼ę“┤╦╣½╦ŠīóŲõ╚²╝ęķTĄĻå╬ĘĮ├µĻPķ]Ż¼╦²ę“┤╦į┌ķTĄĻÆņ╔ŽÖMĘ∙ĪŻ

Ī░╣½╦Š░č╝ė├╦╔╠▒ŲĄ├▓╗ÆĻÕX┴╦Ż¼¼Fį┌ūā│╔┴╦É║ąį裣hĪ▒Ż¼╔Ž╩÷╝ė├╦╔╠▒Ē╩ŠĪŻō■Ųõ├Ķ╩÷Ż¼╚¶╩Ūį┌═·╝ŠŻ¼╦²├┐į┬ę╗éĆķTĄĻśI┐āūŅČÓ┐╔▀_12╚fŻ¼▓╗▀^╣Ō╩ŪÅ─╣½╦ŠėåžøŠ═╗©┘M6╚fį¬Ż¼╚ź│²ūŌĮĪó╦«ļŖ╝░╚╦╣żŻ¼├½└¹Äū║§ø]ėąČÓ╔┘ĪŻ

╚Ōč█┐╔ęŖĄ─╩ŪŻ¼ļSų°╩ął÷’¢║═Č╚╠ßĖ▀Ż¼«aŲĘ═¼┘|╗»ć└ųžŻ¼ķ_ĄĻ╦┘Č╚ęčĮø▓╗╩Ū╬©ę╗ĪŻŠ½╝Ü╗»▀\ū„Ż¼╠ß╔²å╬ĄĻą¦┬╩Ż¼ĘĆūĪĖ³ČÓ╝ė├╦╔╠ę▓║▄ĻPµIĪŻ

2Īóį┌ųąČ╦╩ął÷ā╚ŠĒŻ¼£¹╔Ž░óę╠į§├┤ŲĮ║ŌārĖ±ĪóęÄ─Ż║═ė»└¹Ż┐

║▄ķLę╗Č╬Ģrķg└’Ż¼Ī░ą┬╩Į▓Ķ’ŗĄ┌ę╗╣╔Ī▒─╬讥─▓Ķ╩Ū┘ÉĄ└ųą┘Y▒Š╩ął÷Ą─¬Ü├ńŻ¼ų▒ų┴╚ź─Ļ▓Ķ░┘Ą└╔Ž╩ąŻ¼į┘ĄĮĮ±─Ļ╣┼▄°Īó├█č®▒∙│ŪĪó░į═§▓Ķ╝¦ŽÓ└^╔Ž╩ąŻ¼ą┬▓Ķ’ŗėųėŁüĒ┴╦ą┬Ą─╣š³cĪŻ

ļSų°Äū┤¾ŲĘ┼ŲĄ─╔Ž╩ąŻ¼ąąśIę▓ą╬│╔┴╦▌^×ķŪÕ╬·Ą─ārĖ±Č©╬╗║═╩ął÷▓╝ŠųĪŻį┌Ė▀Č╦ārĖ±Ä¦Ż¼Ž▓▓ĶĪó─╬讥─▓Ķ│╔╣”Į╠ė²┴╦Ž¹┘Mš▀ą─ųŪŻ╗į┌Ą═Č╦ārĖ±Ä¦Ż¼├█č®▒∙│Ūæ{ĮĶąįār▒╚║═╚fĄĻęÄ─ŻŻ¼└╬└╬š╝ō■ų°Ž┬│┴╩ął÷Ą─ų„ī¦Ąž╬╗ĪŻ

╬©ėąųąČ╦ārĖ±Ä¦Ą─ŲĘ┼ŲŻ¼ė╔ė┌ėąų°ŽÓ╦ŲĄ─░lš╣┬ĘÅĮŻ¼ŽÓĮ³Ą─ŲĘ┼ŲārĖ±Ż¼ŪęČ╝ę└┐┐╝ė├╦─Ż╩ĮŻ¼ŲĘ┼Ų▒ŖČÓŻ¼ĖéĀÄė╚×ķ╝ż┴ęĪŻ

ęį£¹╔Ž░óę╠×ķ└²Ż¼šą╣╔Ģ°╠ߥĮŻ¼Įžų┴2023─ĻŻ¼£¹╔Ž░óę╠╩ŪĖ▓╔wūŅČÓųąć°│Ū╩ąĄ─ųąār¼FųŲ▓Ķ’ŗŲĘ┼ŲĪŻ╚ń┤╦ÅVĘ║Ą─▓╝Šųų«Ž┬Ż¼Ž┬│┴╩ął÷Ż¼╩Ū£¹╔Ž░óę╠Ą─ų„æł÷ĪŻ

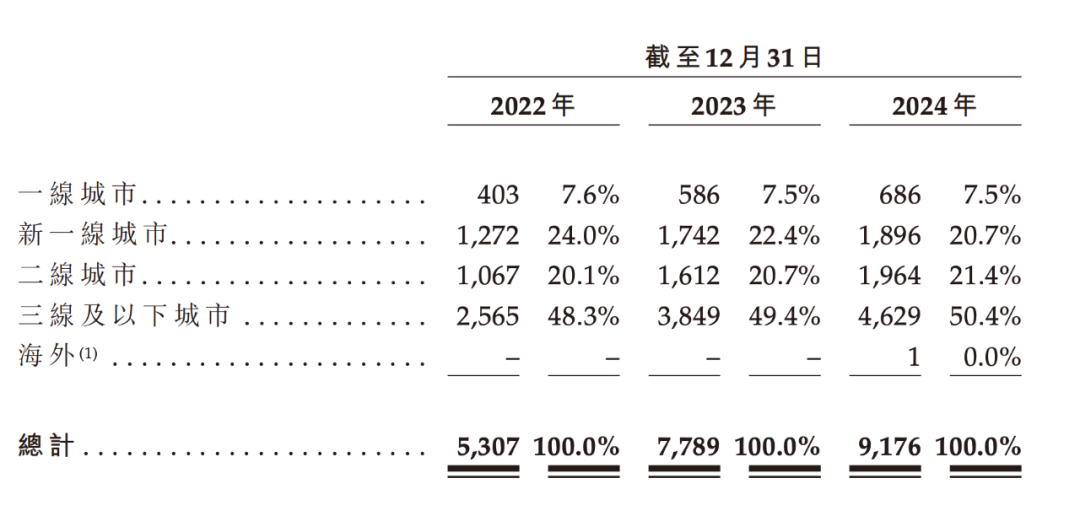

Įžų┴2024─ĻĄūŻ¼£¹╔Ž░óę╠╝s50.4%Ą─ķTĄĻ╬╗ė┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąĪŻį┌ą┬ķ_Ą─ķTĄĻųąŻ¼ę▓ėą50.7%ķ_į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąĪŻ═¼ĢrŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąę▓žĢ½I┴╦ūŅČÓĄ─GMVĪŻ2022─Ļų┴2024─ĻŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąžĢ½IĄ─╩š╚ļĘųäe×ķ9.45ā|į¬Īó15.2ā|į¬║═15.8ā|į¬Ż¼š╝▒╚Ęųäe×ķ43.0%Īó45.5%║═48.2%ĪŻ

ķTĄĻ░┤│Ū╩ą╝ēäeäØĘųŻ¼łDį┤£¹╔Ž░óę╠šą╣╔Ģ°

╩┬īŹ╔ŽŻ¼Ž┬│┴╩ął÷╩ŪéĆŽŃGGĪŻūŲūRū╔įāöĄō■’@╩ŠŻ¼Ė„ŠĆ│Ū╩ąųąŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą╚╦┐┌▒ŖČÓŻ¼Įžų┴2023─ĻŻ¼░┤GMVėŗ╦ŃŻ¼ųąār▓Ķ’ŗĄĻ╩ął÷Ę▌Ņ~š╝ō■┐é╩ął÷ęÄ─ŻĄ─51.3%Ż¼ŅAėŗ│╔×ķųąć°¼FųŲ▓Ķ’ŗĄĻ╩ął÷ųąį÷╦┘ūŅ┐ņĄ─╝ÜĘų╩ął÷ĪŻ

ČÓĒŚöĄō■▒Ē├„Ż¼ųąār▓Ķ’ŗ▀@ēKĄ░ĖŌŻ¼Ė±═ŌšT╚╦ĪŻļSų°▓Ķ’ŗ╩ął÷Ą─ā╚ŠĒŻ¼Ž¹┘Mš▀āAŽ“ė┌11-20į¬Ą──╠▓ĶārĖ±Ä¦Ż¼│²┴╦├█č®▒∙│Ū═ŌŻ¼┤¾ČÓöĄą┬▓Ķ’ŗŲĘ┼ŲČ╝īóārĖ±Ž┬╠ĮĄĮųąČ╦ār╬╗ĪŻŽ±£¹╔Ž░óę╠▀@śėČ©╬╗ųąČ╦Ą─ŲĘ┼ŲŻ¼╩▄ųŲė┌ā╔Č╦Ą─öDē║Ż¼ļy├Ō▒╗äėĪŻ

├µī”╝ż┴ęĄ─ĖéĀÄŻ¼£¹╔Ž░óę╠ķ_åó┴╦ČÓŠĆū„æĄ──Ż╩ĮŻ¼īóārĖ±į┘┤╬Ž┬│┴Ż¼įćłDīóķTĄĻöU┤¾ĄĮĖ³Ą═ŠĆĄ─│Ū╩ąĪŻ

2023─ĻŻ¼£¹╔Ž░óę╠═Ų│÷Ī░▌pŽĒ░µĪ▒Ż¼«aŲĘČ©ār┤¾ČÓį┌10į¬ęįā╚Ż¼║Ł╔wČÓ┴Ž─╠▓ĶĪó▌p╚ķ▓ĶĪó╦«╣¹▓Ķ╝░▒∙õ┐┴▄ŲĘŅÉĪŻ2024─Ļ3į┬Ż¼Ī░▌pŽĒ░µĪ▒╔²╝ē×ķ2.0░µ▒ŠŻ¼▓óš²╩Įī”═Ō░l▓╝Ī░▓ĶŲ┘▓╝Ī▒Ż¼▀Mę╗▓Į├ķ£╩Ž┬│┴╩ął÷ĪŻ╚ź─Ļ8į┬Ż¼▓ĶŲ┘▓╝▀Ć½@Ą├Ī░ŲĮārć°’L▌p╚ķ▓ĶĄ┌ę╗ŲĘ┼ŲĪ▒Ą─ĘQ╠¢ĪŻ

─┐Ū░Ż¼▓ĶŲ┘▓╝Ą─ķTĄĻę╗ĘĮ├µų„╣źę╗Č■ŠĆ│Ū╩ąĄ─ĘŪ║╦ą─╔╠╚”Ż¼╝┤Ė▀ąŻĪó┤¾īW│ŪĪó│Ūųą┤ÕĄ╚Ż¼┴Ēę╗ĘĮ├µätų„╣źŽ┬│┴╩ął÷ĪŻ╝ė├╦─Ż╩Į╔ŽŻ¼▓ĶŲ┘▓╝ę▓ų„┤“ę╗éĆĪ░▌pĪ▒ĪŻ║═ų„ŲĘ┼Ų£¹╔Ž░óę╠ę╗śėŻ¼▓ĶŲ┘▓╝ų„ę¬ę▓▀Ć╩Ū▓╔╚Ī╝ė├╦ą╬╩ĮŻ¼▓╗╦Ńčbą▐║═Ę┐ūŌŻ¼10╚f╝┤┐╔ķ_ĄĻŻ¼▀Mę╗▓ĮĮĄĄ═ķ_ĄĻķTÖæĪŻ

łDį┤£¹╔Ž░óę╠šą╣╔Ģ°

Įžų┴2024─Ļ─ĻĄūŻ¼▌pŽĒ░µ1.0╝░▓ĶŲ┘▓╝ķTĄĻöĄ┴┐Ęųäe×ķ188╝ę║═304╝ęŻ¼║ŽėŗĦüĒ1.71ā|į¬GMVĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼ę╗─ĻČÓĄ─Ģrķg└’Ż¼╔Ž╩÷ķTĄĻGMVš╝▒╚▓╗│¼▀^2%Ż¼ŲõęÄ─Żą¦æ¬╔ą╬┤Ųä▌ĪŻę╗ĘĮ├µĖ³Ą═ŠĆĄ─│Ū╩ą║═┐h│ŪŻ¼╩Ū├█č®▒∙│ŪĄ─ų„æł÷Ż¼£¹╔Ž░óę╠ę¬┐╝æ]╚ń║╬┼cŠ∙ār6į¬Ą─├█č®▒∙│ŪōīĄ░ĖŌŻ╗┴Ēę╗ĘĮ├µŻ¼Č©╬╗ć°’L▌p╚ķ▓ĶŻ¼£¹╔Ž░óę╠▀Ćę¬┐╝æ]ūį╔ĒĄ─ŲĘ┘|ą╬Ž¾ĪŻ

Žļę¬╔Ž╩ąŻ¼╠Äė┌ųąķgČ╬Ą─£¹╔Ž░óę╠├µ┼RĄ─╠¶æ▓╗ąĪĪŻ╔Ž╩ą║¾Ą─ĖéĀÄŻ¼╩Ūā╚╣”Ą─ŠC║Ž▒╚Ų┤ĪŻ

3Īó▀Ć─▄Å───└’šęį÷ķLĪóōĖ└¹ØÖŻ┐

ģó┐╝ąąśIŻ¼▓Ķ’ŗŲĘ┼Ų╔Ž╩ą┤¾ČÓ╩ŪŽ▓ænģó░ļĪŻę¬├┤╩Ū╔Ž╩ąŲŲ░lŻ¼ę¬├┤╩Ū╔Ž╩ą║¾└¹ØÖč³öžĪŻę╗éĆ│ų└mĮĪ┐ĄĄ─į÷ķL╣╩╩┬Ż¼║▄ųžę¬ĪŻ

Å─▀^╚źÄū─ĻĄ─▒Ē¼FüĒ┐┤Ż¼╩▄╩ął÷ĖéĀÄė░ĒæŻ¼£¹╔Ž░óę╠å╬ĄĻė»└¹─▄┴”Ž┬╗¼ų«ėÓŻ¼ķTĄĻŠWĮjGMV┐éŅ~╩Ūį┌╔Ž╔²Ą─Ż¼ė╔2023─ĻĄ─97ā|Ż¼į÷ķLĄĮ┴╦2024─ĻĄ─107ā|ĪŻ

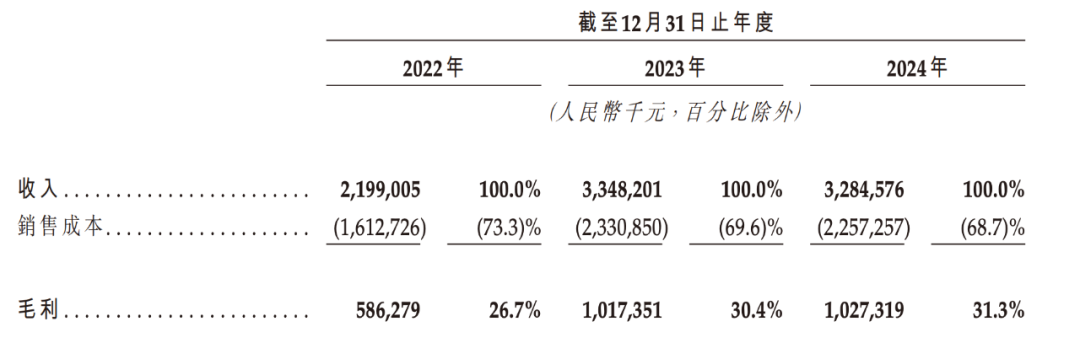

Å─ĀI╩š║═ā¶└¹ā╔éĆĻPµIųĖś╦üĒ┐┤Ż¼£¹╔Ž░óę╠š¹¾w╩Ūį┌į÷ķLĄ─ĪŻšą╣╔Ģ°’@╩ŠŻ¼2022Ī¬2024 ─ĻŻ¼£¹╔Ž░óę╠ĘųäeīŹ¼FĀIśI╩š╚ļ 21.99ā|į¬Īó33.48ā|į¬Īó32.85 ā|į¬ Ż¼ā¶└¹ØÖĘųäe▀_ĄĮ1.49ā|į¬Īó3.88 ā|į¬Īó3.39ā|į¬ĪŻ

łDį┤£¹╔Ž░óę╠šą╣╔Ģ°

╠žäe╩Ū2023─Ļ£¹╔Ž░óę╠Ą─žöäšöĄō■▒Ē¼F═╗│÷Ż¼▓╗āHā¶└¹ØÖ═¼▒╚╝żį÷159.5%Ż¼ĀI╩šę▓═¼▒╚į÷ķL52.2%ĪŻĄ½į┌ĖéĀÄ╝ż┴ęĄ─2024─ĻŻ¼£¹╔Ž░óę╠Ą─śI┐āį┌Ž┬╗¼ĪŻ2024─ĻŻ¼ĀI╩š═¼▒╚Ž┬╗¼1.88%Ż¼ā¶└¹═¼▒╚Ž┬╗¼15.2%ĪŻ

ī”┤╦Ż¼£¹╔Ž░óę╠▒Ē╩ŠŻ¼2023─ĻśI┐āį÷ķLĄ├ęµė┌├½└¹┬╩╠ß╔²┼c│╔▒Šā×╗»Ż¼2024─ĻśI┐āŽ┬╗¼ų„ę“į┤ė┌╣╔Ę▌ų¦ĖČķ_ų¦į÷╝ė╝░ĀIõN┘Mė├╔Ž╔²Ż¼ę▓Š═╩Ū£¹╔Ž░óę╠į┌▀\ĀI│╔▒ŠĄ─┐žųŲ╔Ž┤µį┌’LļUĪŻ

ī”▒╚═¼ąąŻ¼┼c═¼śė▀xō±į·Ė∙╚²╦─ŠĆ│Ū╩ąĄ─╣┼▄°ŽÓ▒╚Ż¼£¹╔Ž░óę╠Ą─ė»└¹─▄┴”ėąą®▀d╔½ĪŻ╣┼▄°─Ļł¾’@╩ŠŻ¼2024─ĻĀI╩š×ķ87.91ā|į¬Ż¼Įøš{š¹ā¶└¹×ķ15.42ā|į¬Ż¼£¹╔Ž░óę╠Ą─ĀI╩š▓╗╝░╣┼▄°ę╗░ļŻ¼Įøš{š¹ā¶└¹ę▓ėą▓ŅŠÓĪŻ

═¼śė╩Ū╝ė├╦─Ż╩ĮŻ¼£¹╔Ž░óę╠ė»└¹─▄┴”Ą─▓©äė▒®┬Č┴╦Ųõį÷ķL▒│║¾Ą─ļ[ænŻ¼ę▓×ķ╔Ž╩ąų«┬Ę┬±Ž┬ļ[╗╝ĪŻų¦ō╬▓Ķ’ŗį÷ķL╣╩╩┬Ą─ę¬╦žėą║▄ČÓŻ¼Ž“ČÓŲĘŅÉę¬ĀI╩šŻ¼Ž“╣®æ¬µ£ę¬└¹ØÖŻ¼╩ŪūŅ×ķųžę¬Ą─ā╔Śl═╚ĪŻ

─┐Ū░Ż¼£¹╔Ž░óę╠ŲņŽ┬ėą╚²┤¾ŲĘ┼ŲĖ┼─ŅĪ¬Ī¬£¹╔Ž░óę╠Īó£¹┐¦Īó▌pŽĒ░µŻ¼ī”æ¬ų°▓╗═¼╚║¾wĄ─Ž¹┘MąĶŪ¾ĪŻō■£¹╔Ž░óę╠ĮķĮBŻ¼£¹┐¦╩ŪŲõÅ─▓Ķ’ŗĄĮ┐¦Ę╚Ą─öUÅłŻ¼ų„┤“Ī░¢|ĘĮ─├ĶFĪ▒Ė┼─ŅŻ¼░³└©┐¦Ę╚─├ĶFĪó▓Ķ─├ĶFĪó▓Ķ┐¦─├ĶFęį═žīÆ╩ął÷Įėė|├µĪŻ─┐Ū░Ż¼Ī░£¹┐¦Ī▒ų„ę¬ķ_į┌£¹╔Ž░óę╠ĄĻā╚Ż¼£¹╔Ž░óę╠īóųö╔„═žš╣å╬¬ÜĄ─Ī░£¹┐¦Ī▒ķTĄĻŻ¼ęį░č╬šųąć°┐¦Ę╚╩ął÷┐ņ╦┘į÷ķLĄ─ÖCė÷ĪŻ

łDį┤£¹╔Ž░óę╠╬óą┼╣½▒Ŗ╠¢

Å─▓Ķ’ŗĄĮ┐¦Ę╚Ż¼¤o«Éė┌ę╗ł÷Ī░ø]ėąūŅŠĒŻ¼ų╗ėąĖ³ŠĒĪ▒Ą─Ėé┘ÉĪŻĮžų┴2023─ĻĄūŻ¼ųąć°ęčėą¼F─ź┐¦Ę╚ķTĄĻ╝s12╚f╝ęŻ¼Ū░╬Õ┤¾ŲĘ┼ŲĄ─┐é╩ął÷Ę▌Ņ~░┤GMVėŗ×ķ44.9%Ż¼░┤│÷▒Ł┴┐ėŗ×ķ52.4%ĪŻ£¹┐¦▓╗╦Ń╠½ėąĖéĀÄ┴”Ż¼2023─ĻŻ¼ŲõõN╩█¼F─ź┐¦Ę╚Į³1200╚f▒ŁŻ¼╩ął÷Ę▌Ņ~0.2%Ż╗▀_ĄĮ1.92ā|į¬GMVŻ¼╩ął÷Ę▌Ņ~0.1%ĪŻ

ōQŠõįÆšfŻ¼┐¦Ę╚║═▌pŽĒ░µČ╝╔ą╬┤│╔×ķ£¹╔Ž░óę╠Ą─Ą┌Č■Ū·ŠĆŻ¼╝┤▒Ń╩ŪČÓŠĆū„æŻ¼Ųõ╦¹śI䚎ļę¬×ķĀI╩š╠ß╣®╝ė│ųŻ¼▀ĆąĶę¬ĢrķgĪŻ

ŽÓ▒╚ė┌═¼ąąī”╣®æ¬µ£ĮĄ▒Šį÷┘|Ą─░č┐žŻ¼£¹╔Ž░óę╠ąĶę¬čaĄ─šnätĖ³ČÓĪŻ▒Š┘|╔ŽŻ¼▓Ķ’ŗąąśI▒┌ēŠ▌^Ą═Ż¼═©▀^╝ė├╦öUÅłĄ─▓Ķ’ŗ╣½╦Š║╦ą─į┌ė┌ī”╝ė├╦╔╠║═╣®æ¬µ£Ą─╣▄└ĒŻ¼▀@▓╗āHøQČ©ų°«aŲĘĄ─ś╦£╩╗»Ż¼▀Ćė░Ēæų°ŲĘ┼ŲĄ─└¹ØÖĪŻ

═©│ŻŪķørŽ┬Ż¼╣½╦ŠŽ“╝ė├╦╔╠╩š╚Ī╝ė├╦┘MŻ¼═¼Ģr╩█┘uŽÓĻPįOéõ╝░įŁ┴ŽĪŻÅ─£¹╔Ž░óę╠šą╣╔Ģ°┐╔ęį┐┤ĄĮŻ¼2022Ī¬2024─ĻŻ¼Ųõ╝ė├╦ŽÓĻP╩š╚ļš╝▒╚ĘųäeĖ▀▀_94.3%Īó96.3%Īó96.5%ĪŻ

╝ė├╦─Ż╩ĮŽ┬Ż¼╝ė├╦╔╠╝╚╩Ūų¦ō╬ŲĘ┼ŲöU┤¾╩ął÷ęÄ─ŻĄ─╗’░ķŻ¼ėų╩ŪŲĘ┼Ų╠ßĖ▀╩š╚ļĄ─ųžę¬üĒį┤Ż¼ę“┤╦ŲĘ┼Ų╬³ę²╝ė├╦╔╠Ż¼ūī╝ė├╦╔╠┘ŹÕXŻ¼ŲĘ┼Ųį┘Å─╣®æ¬µ£╔Ž┘ŹÕXŻ¼▓┼─▄īŹ¼Fš²čŁŁhĪŻ

ė╚Ųõ╩ŪŽ┬│┴╩ął÷Ż¼«aŲĘČ©ār▒Š╔ĒŠ═Ą═Ż¼└¹ØÖ┐šķg▓╗┤¾Ż¼ŲĘ┼Ų▒žĒÜę¬Å─│╔▒Š║═╣▄└Ē╔ŽōĖ└¹ØÖĪŻŽ±├█č®▒∙│ŪĮo╝ė├╦╔╠Ą─’ŗŲĘ╩│▓─│¼▀^60%×ķūį«aŻ¼Č°£¹╔Ž░óę╠ätęį═Ō▓┐▓╔┘Å×ķų„ĪŻ╬’┴„é}ā”╔╠Ż¼├█č®▒∙│Ūę▓ęįūįĮ©×ķų„Ż¼£¹╔Ž░óę╠ļm╚╗ėą╚²┤¾é}ā”╬’┴„╗∙ĄžŻ¼Ą½┤¾▓┐Ęų×ķĄ┌╚²ĘĮ▀\ĀIĪŻ

╚ń╣¹į┌╔Žė╬│╔▒Š╣▄└Ē▓╗╔ŲŻ¼│ąĮėē║┴”Ą─═∙═∙╩Ū╝ė├╦╔╠Ż¼▀@ę▓╩Ū╔Ž╬─╠ߥĮĄ─╝ė├╦╔╠┐▐įVĪ░▓╗ÆĻÕXĪ▒Ą─Ė∙▒ŠįŁę“Ż¼ļSų«Č°üĒĄ─╩Ū╝ė├╦╔╠Ą─Ī░│÷╠ėĪ▒ĪŻ

£¹╔Ž░óę╠į┌įu╣└╬┤üĒ░lš╣’LļUĢrę▓╠ߥĮŻ¼Ųõ╬┤üĒį÷ķL╚ĪøQė┌─▄ʱ│╔╣”╬³ę²╝ė├╦╔╠Ż¼öUš╣ķTĄĻŠWĮj╝░ėąą¦╣▄└Ēį÷ķLĄ──▄┴”ĪŻ

«öąąśI¤ßųįė┌šäšō╩ął÷ęÄ─Żį÷ķLĢrŻ¼═∙═∙║÷┬į┴╦ą┬▓Ķ’ŗ╩ął÷Ą─╝»ųąČ╚ĪŻō■ūŲūRū╔įāöĄō■Ż¼░┤2023─ĻŪ░Š┼éĆį┬Ą─ĮKČ╦┴Ń╩█Ņ~ėŗŻ¼ųąć°Ū░╬Õ┤¾¼FųŲ▓Ķ’ŗŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ų╗š╝44.2%Ż¼╩ŻŽ┬ę╗░ļČÓĄ─Ę▌Ņ~▓┼╩ŪūŅ┤¾Ą─ūā┴┐ĪŻ

ą┬▓Ķ’ŗŲĘ┼Ų╗ę╗Ģr╚▌ęūŻ¼ę╗ų▒╗║▄ļyĪŻŽ¹┘Mš▀ī”┘|ār▒╚Ą─ąĶŪ¾Ė³┤¾Ż¼ī”ŲĘ┼ŲČ°čįŻ¼ārĖ±Ą─╔ŽØq┐šķg▓╗┤¾Ż¼─ŪŽļę¬½@Ą├Ė³ČÓį÷ķLŻ¼Š═ę¬Å─«aśIµ£╔ŽšęÖCĢ■ĪŻ

┘Y▒ŠĄ─¤ßČ╚ĮKėąę╗╠ņĢ■Ž¹═╦Ż¼║├Ģr║“▀^╚źŻ¼▓┼╩Ū▒╚Ų┤šµ╣”Ę“Ą─Ģr║“ĪŻŽļę¬į┌╩ął÷Ž┤┼ŲųąšŠĘĆ─_Ė·Ż¼┤®įĮų▄Ų┌Ż¼Š═ę¬īŹ¼F│╔▒Š║═ą¦┬╩Ą─ūŅā×ĮŌŻ¼šęĄĮęÄ─Ż┼c▀\ĀIĄ─ŲĮ║ŌĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį