«ö£¹╔Ž░óę╠ė÷╔Ž╣®æ¬µ£Ī░öÓŅ^┬ĘĪ▒Ż¼IPO▓╗Ģ■╩ŪĮK³c

│÷ŲĘ/Ė█╣╔蹊┐╔ń

ū„š▀/╔Żė▄

Į±─ĻĄ─IPO╩ął÷Ż¼╗Ņ├ō├ōę╗▓┐¼FīŹ░µĪČ»é┐±Ą─╩»Ņ^ĪĘĪŻ├█č®▒∙│ŪĪó╣┼▄°Īó░į═§▓Ķ╝¦Ž╚║¾ĄŪł÷Ż¼╚ńĮ±£¹╔Ž░óę╠ę▓Ēś└¹═©▀^Ė█Į╗╦∙±÷ėŹöD╔Ž┼Ųū└Ż¼┐┐ę╗═ļŽ┬│┴╩ął÷Ą─Ī░¼FųŲ─╠▓ĶĪ▒Ż¼ė▓╔·╔·Å─Ī░╝t║ŻĪ▒└’█Å│÷┴╦ę╗Śl╔Ž╩ą┬ĘĪŻ

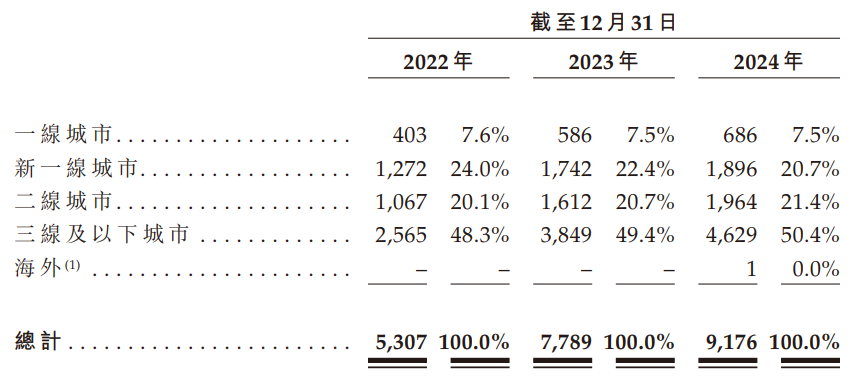

▀@╝ęų„╣źŽ┬│┴╩ął÷Ą─ŲĘ┼ŲŻ¼æ{ĮĶ╝ė├╦─Ż╩ĮīóķTĄĻŠWĮjÅ─2022─ĻĄūĄ─5,307╝ęöUÅłų┴2024─ĻĄūĄ─9,176╝ęŻ¼2024─ĻGMV│¼107ā|į¬Ż¼į÷╦┘ŅI┼▄ąąśIĪŻ

Ą½╣ŌŁhų«Ž┬ļ[¼Fļ[ænĪŻå╬ĄĻ├┐╚šŲĮŠ∙Į╗ęūŅ~│ų└mŽ┬ĮĄŻ¼2024─Ļ╔Ž░ļ─Ļ×ķ3764į¬Ż¼╝ė├╦╔╠ī”│╔▒ŠĘųöéÖCųŲĄ─ĀÄūh│ų└m░lĮ═Ż¼Č°ąąśIš¹¾wå╬ĄĻGMVę▓ęč▀B└mā╔─ĻŽ┬╗¼ĪŻ«ö┘Y▒Š¤ß│▒═╦╚źŻ¼▀@ł÷ę└┐┐╝ė├╦┼▄±R╚”ĄžĄ─į÷ķLė╬æ“Ż¼─▄ʱų¦ō╬ŲČ■╝ē╩ął÷Ą─╣└ųĄŽļŽ¾Ż┐

╝ė├╦“īäėĪ░╚fĄĻ╔±įÆĪ▒▒│║¾Ż¼ęÄ─Ż┼cą¦┬╩į┌▓®▐─

╗žŅÖüĒ┐┤Ż¼£¹╔Ž░óę╠Ą─ß╚ŲŻ¼▒Š┘|╔ŽŠ═╩Ūę╗▓┐╝ė├╦─Ż╩ĮĄ─öUÅł╩ĘĪŻ

╠ņč█▓ķöĄō■’@╩ŠŻ¼£¹╔Ž░óę╠Ą─ķTĄĻŠWĮjį┌Č╠Č╠╚²─ĻķgīŹ¼F┤¾Ę∙▄S╔²ĪŻĮžų┴2024─ĻĄūŻ¼ŲõķTĄĻ┐éöĄ▀_9,176╝ęŻ¼Ųõųą99.7%×ķ╝ė├╦ĄĻŻ¼Ė▓╔w╚½ć°300ČÓéĆ│Ū╩ąŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻš╝▒╚│¼50%ĪŻ

łDį┤üĒūįšą╣╔Ģ°

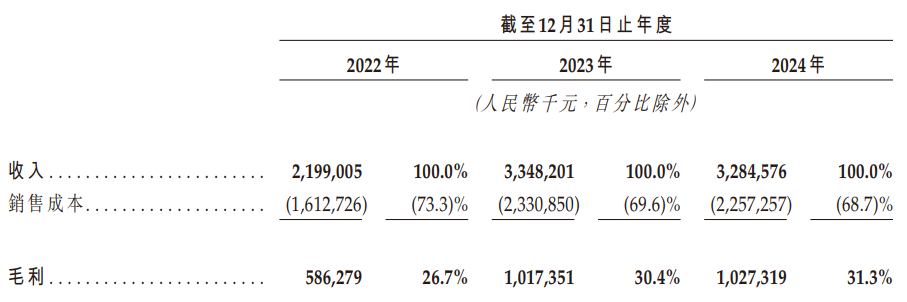

ķTĄĻ│ų└möUÅłĄ─═¼ĢrŻ¼ĀI╩šę▓į┌═¼▓Į┼╩╔²ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─ĻĪó2022─Ļęį╝░2023─ĻŻ¼ĀI╩šĘųäe×ķ16.4ā|į¬Īó21.99ā|į¬║═33.48ā|į¬Ż¼2022─Ļ╝░2023─Ļ═¼▒╚į÷╦┘Ęųäe×ķ34%║═52.3%Ż╗2024─Ļ╚½─ĻīŹ¼FĀI╩š32.85ā|į¬ĪŻ

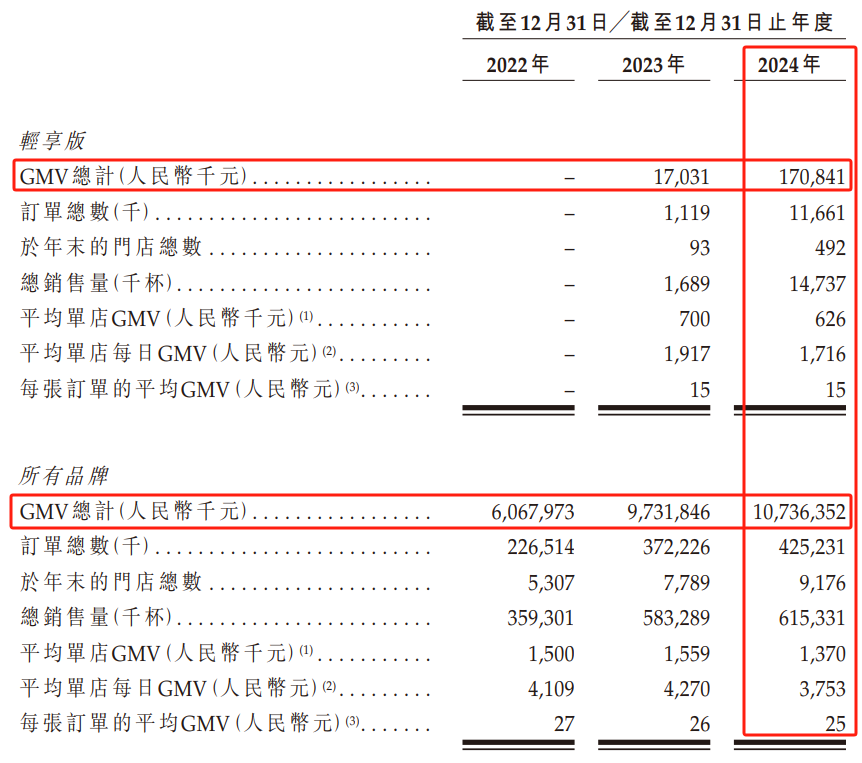

╔╠ŲĘĮ╗ęū┐éŅ~Ż©GMVŻ®ĘĮ├µę▓│╩¼FĘĆ▓Įį÷ķLæBä▌ĪŻ2022─ĻGMV×ķ╚╦├±Ä┼60.68ā|į¬Ż¼2023─Ļį÷ų┴97.32ā|į¬Ż¼═¼▒╚į÷ķL60.4%Ż╗2024─Ļį┘╔²ų┴107.36ā|į¬Ż¼═¼▒╚į÷ķL10.3%ĪŻ

ų╗╩ŪŻ¼│ų└m╝ėäĪĄ─ąąśIĖéĀÄę▓ĦüĒ┴╦▓╗ąĪĄ─╠¶æŻ¼2024─ĻŲĮŠ∙å╬ĄĻGMVė╔2023─ĻĄ─155.9╚fį¬Ž┬╗¼ų┴137╚fį¬ĪŻ┐╔ęŖŻ¼GMVį÷ķLĄ─═¼Ģrę▓į┌Ęų╗»ĪŻ

┤╦═ŌŻ¼£¹╔Ž░óę╠Ą─╝ė├╦╔╠╔·æBę▓ųØu│╩¼FŲõ┤Ó╚§ąįĪŻ▒M╣▄ČÓöĄ╝ė├╦╔╠ķ_įO┴╦ČÓ╝ęķTĄĻŻ¼Ą½ķ]ĄĻ┬╩╚įį┌│ų└m┼╩╔²ĪŻ

╚A░▓ūC╚»čął¾öĄō■’@╩ŠŻ¼£¹╔Ž░óę╠2023─Ļķ]ĄĻ┬╩×ķ7.7%Ż¼Ė▀ė┌Ųõ╦¹▓Ķ’ŗų„┴„ŲĘ┼ŲĪŻāH2024╔Ž░ļ─ĻĻPķ]Ą─╝ė├╦ĄĻöĄ┴┐Š═ėą531╝ęŻ¼š╝┐éķTĄĻŻ©2024╔Ž░ļ─ĻķTĄĻ┐éöĄ×ķ8980╝꯮Ą─6%ĪŻ

╝ė╦┘öUÅłų«ėÓŻ¼┼c├█č®▒∙│ŪÖMŽ“ī”▒╚Ż¼£¹╔Ž░óę╠▀Ćėąę╗éĆČ╠░ÕĪ¬Ī¬╣®æ¬µ£ūįų„ąįĪŻ

├█č®▒∙│Ū┐╔ęįū÷ĄĮ║╦ą─įŁ┴Žūį«aŻ¼═¼Ģr▓╔┘ÅŠWĮjĖ▓╔w╚½Ū“┴∙┤¾ų▐ĪŻęį═¼ŅÉą═Īó═¼┘|┴┐Ą──╠Ę█║═ÖÄ├╩×ķ└²Ż¼├█č®▒∙│Ū2023─ĻĄ─▓╔┘Å│╔▒Š▌^═¼ąąśIŲĮŠ∙ĘųäeĄ═╝s10%╝░20%ęį╔ŽĪŻČ°£¹╔Ž░óę╠ę└┘ćĄ┌╚²ĘĮ╣®æ¬╔╠║═é}ā”Ż¼└õµ£Ė▓╔w┬╩▓╗ūŃŻ¼ī¦ų┬│╔▒Š┐žųŲ─▄┴”▌^╚§ĪŻ

š¹¾wüĒ┐┤Ż¼£¹╔Ž░óę╠ęį╝ė├╦─Ż╩Į×ķę²ŪµŻ¼į┌╚²─Ļā╚┐±▒╝│÷Į³╚f╝ęķTĄĻĄ─ęÄ─Ż╔±įÆŻ¼Ą½ŲõĖ▀╦┘öUÅłĄ─▒│║¾Ż¼╩Ūå╬ĄĻą¦┬╩Ž┬╗¼Īóķ]ĄĻ┬╩┼╩╔²┼c╣®æ¬µ£Č╠░ÕĄ─ļ[ænĪŻ

┼c┤╦═¼ĢrŻ¼ķTĄĻ├▄Č╚į÷╝ėŽĪßīå╬ĄĻ└¹ØÖŻ¼╝ė├╦╔╠ė»└¹┐šķg▒╗öDē║Ż¼Ę┤ė││÷Ž┬│┴╩ął÷Ą─Ī░ęÄ─ŻŽ▌┌ÕĪ▒Ż¼Č°Ųõ┼c├█č®▒∙│ŪĄ─╣®æ¬µ£▓ŅŠÓę▓į┌▀Mę╗▓ĮŽ„╚§ŲõārĖ±ĖéĀÄ┴”ĪŻ

├µī”å╬ĄĻ╩š╚ļ┐s╦«Īóķ]ĄĻ┬╩┼╩╔²Īó╣®æ¬µ£▓ŅŠÓĄ─ČÓųžŖAō¶Ż¼£¹╔Ž░óę╠Ą─Ī░╝ė├╦Ī▒╣╩╩┬š²├µ┼Rć└Š■┐╝“×ĪŻ

│╔▒Šā×╗»┼c’LļU▓ó┤µŻ¼ė»└¹─▄┴”ū°Ī░▀^╔Į▄ćĪ▒

«öęÄ─ŻöUÅłÅ─Ī░╝ė╦┘Č╚Ī▒ūā×ķĪ░æTąį╗¼ąąĪ▒Ż¼£¹╔Ž░óę╠žĮąĶūC├„Ż¼Ųõę²ęį×ķ░┴Ą─╝ė├╦─Ż╩Į─▄ʱšµš²┐ńįĮą¦┬╩┼c’LļUĄ─°Ö£ŽĪŻ

Å─ė»└¹ŪķørüĒ┐┤Ż¼£¹╔Ž░óę╠Ą─žöäšöĄō■│╩¼F├„’@Ą─▓©äėąįĪŻ2023─Ļā¶└¹ØÖ═¼▒╚╝żį÷159.5%ų┴3.88ā|į¬Ż¼Ą├ęµė┌├½└¹┬╩╠ß╔²┼c│╔▒Šā×╗»ĪŻĄ½ĄĮ2024─Ļėųųžą┬Ž┬╗¼ų┴3.29ā|į¬Ż¼ų„ę“į┤ė┌╣╔Ę▌ų¦ĖČķ_ų¦į÷╝ė╝░ĀIõN┘Mė├╔Ž╔²ĪŻ

▓╗▀^Ż¼ŲõĘŪć°ļHžöäšł¾Ėµ£╩ätŽ┬Ą─š{š¹║¾ā¶└¹ØÖ╚įīŹ¼Fį÷ķLŻ¼ė╔2022─ĻĄ─1.54ā|į¬╔²ų┴2024─ĻĄ─4.18ā|į¬Ż¼’@╩Š│÷ė»└¹┘|┴┐Ė─╔ŲĪŻ

▀@ę╗ųĖś╦ļm’@╩Šė»└¹┘|┴┐Ė─╔ŲŻ¼Ą½ķLŲ┌╚įąĶĮŌøQå╬ĄĻą¦┬╩Ž┬╗¼Ą─Ė∙▒Šå¢Ņ}ĪŻ

łDį┤üĒūįšą╣╔Ģ°

Š▀¾wüĒ┐┤Ż¼2021─ĻĪó2022─ĻĪó2023─ĻČ╚║═2024─Ļ╔Ž░ļ─ĻŻ¼įō╣½╦ŠĄ─├½└¹┬╩Ęųäe×ķ21.8%Īó26.7%Īó30.4%║═31.3%Ż¼ūŅą┬├½└¹╦«ŲĮ┼c├█č®▒∙│ŪĪó╣┼▄°Ųņ╣─ŽÓ«öŻ¼▀@Ą├ęµė┌ęÄ─Ż╗»▓╔┘Å┼c▌pŽĒ░µĄ═ār«aŲĘĄ─│╔▒Šē║┐sŻ¼│╔▒Šā×╗»ęčĮø╚ĪĄ├│╔ą¦ĪŻ

╚╗Č°Ż¼╩š╚ļĮYśŗģs┤µį┌ę╗Č©╩¦║ŌĪŻ2024─ĻŻ¼ļmę“įOéõõN╩█╩š╚ļ£p╔┘ų┬╩╣┐é╩š╚ļŽ┬╗¼1.9%Ż¼Ą½Ųõ║╦ą─Ą─įŁ▓─┴ŽŻ©╚ń╩│▓─Īó░³čbŻ®õN╩█╩š╚ļ╚į▒Ż│ųį÷ķLŻ¼ė╔25.15ā|į¬į÷ų┴25.48ā|į¬Ż¼═¼▒╚į÷ķL1.3%Ż¼Ę┤ė││÷ķTĄĻöUÅłÄ¦üĒĄ─ąĶŪ¾ų¦ō╬ĪŻ

ÖMŽ“ī”▒╚üĒ┐┤Ż¼─╬č®2024─Ļ╔Ž░ļ─ĻĮøš{š¹ā¶╠Øōp4.38ā|į¬Ż¼Č°£¹╔Ž░óę╠Ą─╝ė├╦─Ż╩ĮĖ³Š▀┐╣’LļUąįŻ╗Ą½╣┼▄°═©▀^Ī░╣®æ¬µ£+╝ė├╦╔╠Ī▒Ą─’w▌åą¦æ¬Ż¼īŹ¼FĮøĀI└¹ØÖ┬╩▀_20.2%Ż¼▀h│¼ąąśIŠ∙ųĄŻ¼ę▓é╚├µĘ┤ė││÷£¹╔Ž░óę╠į┌Š½╝Ü╗»▀\ĀI╔ŽĄ─▓ŅŠÓĪŻ

┐é¾wüĒ┐┤Ż¼▒M╣▄£¹╔Ž░óę╠Ą─├½└¹┬╩╠ß╔²ų┴31.2%Ą─ąąśIĖ▀╬╗Ż¼Ą½╩š╚ļĮYśŗ╩¦║Ō▒Ē├„Ż¼▀^Č╚ę└┘ć╝ė├╦╔╠▓╔┘ÅĄ─╔╠śI─Ż╩Į┤µį┌┤Ó╚§ąįĪŻ

╗“įSŻ¼£¹╔Ž░óę╠Ą─▓ŅŠÓ▓╗āHį┌ė┌╣®æ¬µ£ą¦┬╩Ż©└õµ£Ė▓╔w┬╩Īóé}ā”├▄Č╚Ż®Ż¼Ė³į┌ė┌╬┤─▄ą╬│╔Ī░ęÄ─ŻöUÅłĪ·│╔▒ŠĮĄĄ═Ī·└¹ØÖĘ┤▓Ė╔·æBĪ▒Ą─ķ]ŁhĪŻ

╚¶¤oĘ©═╗ŲŲ▀@ę╗Ų┐ŅiŻ¼Ž┬│┴╩ął÷Ą─Ą═ārø_õh╗“īó£S×ķĪ░┘r▒Š┘Ź▀║║╚Ī▒Ī¬Ī¬ķTĄĻįĮČÓŻ¼å╬ĄĻ└¹ØÖįĮ▒ĪŻ¼╝ė├╦╔╠┴„╩¦’LļUįĮĖ▀ĪŻ

Ž┬│┴╩ął÷Ī░╔·╦└ŠųĪ▒Ż¼Ą═ār▓▀┬į┼c╣®æ¬µ£╣źłįæį┌╝┤

«öė»└¹─▄┴”Ą─▓©äė▒®┬Č│÷į÷ķL─Ż╩ĮĄ─ā╚╔·├¼Č▄Ż¼£¹╔Ž░óę╠Ą─Ž┬│┴╩ął÷æ┬įš²├µ┼Rļpųž┐Įå¢ĪŻ╝╚ę¬═©▀^Ą═ār▓▀┬įōīš╝╩ął÷Ę▌Ņ~Ż¼ėųąĶ│ą╩▄╣®æ¬µ£▒Ī╚§Ä¦üĒĄ─│╔▒Šē║┴”ĪŻ

─┐Ū░üĒ┐┤Ż¼£¹╔Ž░óę╠╬┤üĒ╚įīóķLŲ┌į÷ķLč║ūóė┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼Ą½į┌Ī░ų╗ėąĖ³ŠĒø]ėąūŅŠĒĪ▒Ą─▓Ķ’ŗ╩ął÷Ż¼ŲõŽ┬│┴æ┬į¤o┐╔▒▄├ŌĄ─├µ┼Rā╔┤¾║╦ą─╠¶æĪŻ

ę╗╩ŪĄ═ār«aŲĘĄ─ęÄ─Ż└¦Š│ĪŻ2024─Ļ3į┬Ż¼£¹╔Ž░óę╠Ī░▌pŽĒ░µĪ▒ŲĘ┼ŲĖ┼─Ņ╔²╝ēų┴2.0░µ▒ŠŻ¼▓óš²╩Įī”═Ō░l▓╝Ī░▓ĶŲ┘▓╝Ī▒Ż¼▀Mę╗▓Į▓ČūĮŽ┬│┴╩ął÷ĪŻ

įōŽĄ┴ąų„ę¬ęįå╬ŲĘŲĮŠ∙╩█ār9į¬Ą─Ą═ār▓▀┬į▌Ś╔õ╚²ŠĆ╝░ęįŽ┬╩ął÷ĪŻį┌£¹╔Ž░óę╠┐┤üĒŻ¼Ī░▌pŽĒ░µĪ▒─▄ē“×ķŽ¹┘Mš▀╠ß╣®Ė³Š▀ąįār▒╚Ą─▀xō±Ż¼Ä═ų·Ųõ│╔╣”┤“╚ļĄ═ŠĆ│Ū╩ąĪŻ

Ą½šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2024─ĻĄūŻ¼▌pŽĒ░µGMV┐éėŗ×ķāH1.71ā|į¬Ż¼š╝┐éGMVŻ©107.3ā|į¬Ż®▓╗ūŃ2%Ż¼╔ą╬┤ą╬│╔ė╔³c╝░├µĄ─ęÄ─Żą¦æ¬ĪŻ

łDį┤üĒūįšą╣╔Ģ°

┤╦═ŌŻ¼├█č®▒∙│Ūæ{ĮĶśOų┬Ą═ārŻ©Š∙ār6į¬Ż®į┌Ž┬│┴╩ął÷š╝ō■Į^ī”ā×ä▌Ż¼£¹╔Ž░óę╠ąĶį┌ārĖ±┼cŲĘ┘|ķgšęĄĮŲĮ║Ō³cĪŻ

Č■╩Ū╣®æ¬µ£╔²╝ēĄ─ŠoŲ╚ąįĪŻĮžų┴2024─Ļ6į┬─®Ż¼£¹╔Ž░óę╠╣▓ėą12éĆ┤¾é}ā”╬’┴„╗∙ĄžĪó4éĆįOéõé}ÄņĪó8éĆą┬§r▐r«aŲĘé}Äņ║═16éĆŪ░ų├└õµ£é}ÄņŻ¼Ą½Ųõųąėą3éĆ┤¾é}ā”╬’┴„╗∙Ąž║═╦∙ėąŪ░ų├└õµ£é}ÄņŠ∙ė╔¬Ü┴óĄ┌╚²ĘĮĀI▀\ĪŻ

ī”▒╚üĒ┐┤Ż¼2021─Ļų┴2023─ĻŻ¼╣┼▄°é}ĄĮĄĻĄ─ŲĮŠ∙╬’┴„│╔▒ŠĄ═ė┌GMV┐éŅ~Ą─1%Ż¼═¼Ų┌ąąśIĄ─ŲĮŠ∙╦«ŲĮ╝s×ķ2%ĪŻė╔ė┌╣┼▄°ęčśŗĮ©ėąśIā╚ūŅ┤¾ęÄ─ŻĄ─└õµ£é}ā”Ż¼╩╣Ą├Ųõ┐╔ęįė├Č╠▒Ż┘|Ų┌Ą─§r╣¹Īó▄°▓ĶĪó§r─╠Ż¼ųŲū„ķTĄĻ▓╦å╬ųąĄ─Į^┤¾▓┐Ęų’ŗŲĘĪŻ

▒M╣▄ō■šą╣╔Ģ°┼¹┬ČŻ¼£¹╔Ž░óę╠Ą─IPO┘YĮīóā׎╚ė├ė┌╣®æ¬µ£─▄┴”ĪóöĄūų╗»─▄┴”┼cé}ā”öUĮ©Ą╚ĘĮ├µŻ¼Ą½Č╠Ų┌ā╚Žļę¬┼ż▐DĄ┌╚²ĘĮę└┘ćŠų├µļyČ╚▓╗ąĪĪŻ

Č°ŪęŻ¼ļSų°Ž¹┘Mš▀▐DŽ“Ą═╠ŪĪóB╔·▓Ķ’ŗŻ¼£¹╔Ž░óę╠▀ĆąĶ╝ė╦┘«aŲĘäōą┬ĪŻ┤╦═ŌŻ¼├█č®▒∙│ŪĪó▓Ķ░┘Ą└Īó░į═§▓Ķ╝¦Ą╚ŲĘ┼Ų│ų└mį┌║Ż═ŌöUÅłīżŪ¾į÷┴┐Ż¼£¹╔Ž░óę╠╚¶ŽļĘĆūĪūį╔Ēį┌ųąār¼FųŲ▓Ķ’ŗ╩ął÷Ą─ŅIŽ╚Ąž╬╗Ż¼╠Į╦„¢|─ŽüåĄ╚ą┬┼d╩ął÷ę▓ąĶ╔Ē¾w┴”ąąĪŻ

ĮYšZ

£¹╔Ž░óę╠Ą─IPOš„│╠Ż¼╩Ūą┬▓Ķ’ŗąąśI┐±’jĢr┤·Ą─┐sė░Ī¬Ī¬ė├╝ė├╦─Ż╩ĮŪ╦äė╚fĄĻęÄ─ŻŻ¼ģsį┌ą¦┬╩┼c│╔▒ŠĄ─õōĮz╔ŽŲDļyŲĮ║ŌĪŻ

╚²─Ļ┐±▒╝Į³╚f╝ęķTĄĻĪóGMVŲŲ░┘ā|Ą─Ī░╔±įÆĪ▒▒│║¾Ż¼å╬ĄĻGMV┐s╦«ų┴137╚fį¬Īóķ]ĄĻ┬╩┼╩╔²ų┴6%Īó╣®æ¬µ£Ą┌╚²ĘĮę└┘ćĄ╚ļ[╗╝ųØuĖĪ│÷╦«├µĪŻ

«öĄ═ār▓▀┬įū▓╔Ž├█č®▒∙│ŪĄ─Ī░6į¬▒żēŠĪ▒Ż¼▌pŽĒ░µGMV▓╗ūŃ2%Ą─ī└▐╬Ż¼▒®┬Č┴╦Ž┬│┴╩ął÷Ī░ęįārōQ┴┐Ī▒Ą─╩¦ą¦’LļUŻ╗Č°└õµ£Ė▓╔w┬╩▓╗ūŃĪó╬’┴„│╔▒ŠĖ▀Ų¾Ż¼ätūīęÄ─Żą¦æ¬ļyęįāČ¼F×ķ└¹ØÖūo│Ū║ėĪŻ

╚╗Č°Ż¼ī”ė┌£¹╔Ž░óę╠Č°čįŻ¼šµš²Ą─┐╝“×╗“įS▓╗į┌Ū├ńŖų«ĢrŻ¼Č°į┌ńŖ┬Ģ╔ó╚ź║¾Ī¬Ī¬╚ń║╬ė├╣®æ¬µ£Ė’├³ųžśŗį÷ķL▀ē▌ŗŻ¼ė├«aŲĘäōą┬┤“ŲŲā╚ŠĒ└¦ŠųŻ¼▓┼╩ŪŲõÅ─Ī░»é┐±öUÅłĪ▒ū▀Ž“Ī░└ĒąįĘ▒śsĪ▒Ą─ĻPµIę╗▄SĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį