╠Į╗©║ą±R▓╗ÜwĻĀ(du©¼)

│÷ŲĘ/╩ąŽ¾

ū„š▀/╣┼žź

╩ū┤╬╚ļŠų╝┤Ģr(sh©¬)┴Ń╩█┤¾æ(zh©żn)Ą─║ą±RŻ¼äéŽ┬ł÷Š═─├ĄĮ┴╦¬Ü(d©▓)┴ó╚ļ┐┌Ą─┤²ė÷ĪŻ

7į┬7╚šŲŻ¼║ą±R§r╔·ęčį┌╠įīÜApp╩ūĒōĄ─Ī░╠įīÜķW┘ÅĪ▒ŅlĄ└½@Ą├ę╗éĆ(g©©)¬Ü(d©▓)┴ó╚ļ┐┌Ż¼┼cĪ░═Ō┘uĪ▒Ī░┘I╦ÄĪ▒Ī░▒Ń└¹ĄĻĪ▒Ą╚ŅÉ─┐▓ó┴ąĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼║ą±R▒Šī┘ė┌Ī░│¼╩ąĪ▒ŅÉ─┐Ż¼Ą½┤╦┤╬▒╗å╬┴ą│╩¼F(xi©żn)Ż¼’@╩Š│÷Ųõ╠ž╩ŌĄ─æ(zh©żn)┬įĄž╬╗ĪŻ

ō■(j©┤)ĪČ═Ē³c(di©Żn)LatePostĪĘł¾(b©żo)Ą└Ż¼┤╦┼eĄ─║╦ą──┐ś╦(bi©Īo)╩Ūį÷ÅŖ(qi©óng)ĘŪ▓═’ŗŲĘŅÉ╝┤Ģr(sh©¬)┴Ń╩█Ą─╣®Įo─▄┴”Ż¼╠įīÜķW┘ÅŽŻ═¹ĮĶ║ą±RĄ╚╔·§r┴Ń╩█╔╠ča(b©│)ūŃ┼c├└łF(tu©ón)į┌ĘŪ▓═ŲĘSKU╔ŽĄ─▓ŅŠÓĪŻ

į┌▀@ų«Ū░Ż¼║ą±Rę╗ų▒╬┤╔ŅČ╚ģó┼cĮ±─Ļ░ó└’ā╚(n©©i)▓┐Ą─╝┤Ģr(sh©¬)┴Ń╩█š¹║ŽĪŻ┤╦┤╬▀M(j©¼n)╚ļķW┘ÅŻ¼ę▓▒╗╩ął÷▓┬£y╩ŪʱĢ■(hu©¼)▒╗š¹¾wäØÜwĄĮ┤¾Ž¹┘M(f©©i)░ÕēKŻ¼┼c’wžiĪóI┴╦├┤Ą╚śI(y©©)äš(w©┤)ģf(xi©”)═¼š¹║ŽĪŻĄ½ō■(j©┤)ĪČ╔╠śI(y©©)ė^▓ņ╝ęĪĘĘQŻ¼ėą╩ął÷╚╦╩┐═Ė┬Č║ą±R▓╗įĖęŌĪŻ

ū„×ķäéäé▀_(d©ó)│╔ā╔éĆ(g©©)╩ū┤╬Ą─╠Į╗©└╔Ż¼║ą±R┤_īŹ(sh©¬)ėąĄūÜŌšf▓╗ĪŻ

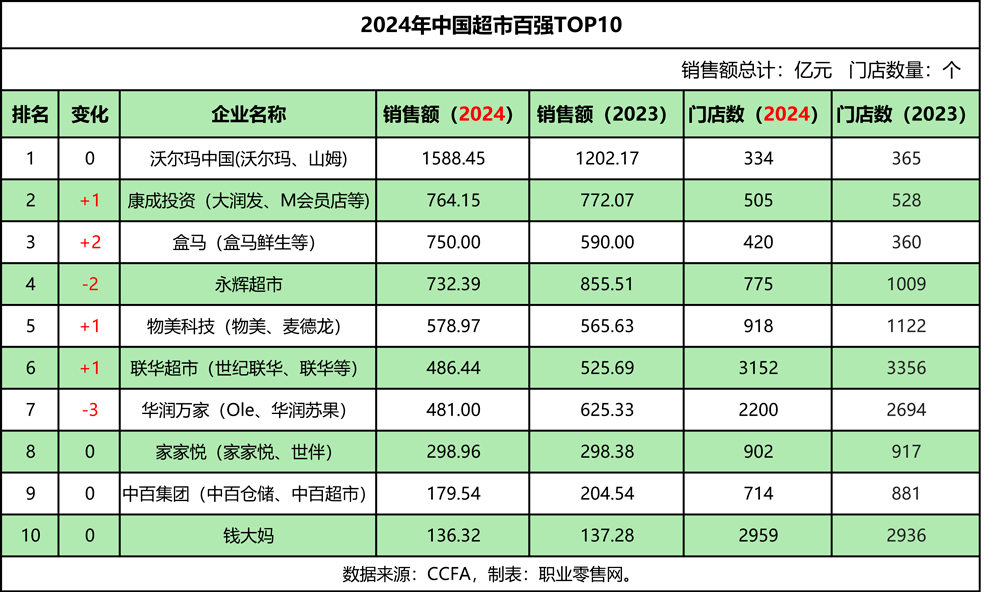

ę╗╩Ū╩ū┤╬▄Q╔Ē╚½ć°Ū░╚²ĪŻūŅą┬░l(f©Ī)▓╝Ą─ĪČ2024─Ļųąć°│¼╩ąTOP100ĪĘ░±å╬ųąŻ¼║ą±Ręį750ā|į¬õN╩█Ņ~Īó420╝ęķTĄĻĄ─│╔┐āŻ¼öDŽ┬ė└▌xŻ¼╩ū┤╬üĒĄĮąąśI(y©©)Ą┌╚²Ą─╬╗ų├ĪŻ

Č■╩Ū╩ū┤╬īŹ(sh©¬)¼F(xi©żn)╚½─Ļė»└¹ĪŻūŅą┬Ą─░ó└’─Ļł¾(b©żo)’@╩ŠŻ¼2025žö(c©ói)─Ļ║ą±RGMV│¼▀^750ā|į¬Ż¼ŠĆ╔ŽĮ╗ęūžĢ½I(xi©żn)│¼▀^60%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA╩ū┤╬╚½─Ļ▐D(zhu©Żn)š²ĪŻ▀@ę▓ęŌ╬Čų°Ż¼║ą±Rė├ę╗š¹éĆ(g©©)žö(c©ói)─ĻĄ─š²Ž“ė»└¹Ż¼╗žæ¬(y©®ng)┴╦═ŌĮńĻP(gu©Īn)ė┌Ųõ─Ż╩Į┐╔│ų└m(x©┤)ąįĄ─┘|(zh©¼)ę╔ĪŻ

Ą½į┌░ó└’┴”═Ų╝┤Ģr(sh©¬)┴Ń╩█¾wŽĄųžśŗ(g©░u)Ą─«ö(d©Īng)┐┌Ż¼║ą±RĄ─ĮŪ╔½╚į╬┤ÅžĄū├„└╩ĪŻšŠį┌┴„┴┐ģf(xi©”)═¼┼cĮM┐Śš¹║ŽĄ─╩«ūų┬Ę┐┌Ż¼║ą±R─▄ʱ│╔×ķ░ó└’┴Ń╩█¾wŽĄĄ─ä┘žō(f©┤)╩ųŻ¼ĮėŽ┬üĒŠ═┐┤╦³į§├┤┤“▀@ł÷š╠┴╦ĪŻ

01

║ą±R▀Ćį┌║═├└łF(tu©ón)ū÷Ė¶ļx

ī”(du©¼)ė┌┤╦┤╬═Ō┘u╚²ć°ÜóŻ¼▒M╣▄║ą±Räō(chu©żng)╩╝╚╦║ŅęŃęčĮø(j©®ng)ā╔┤╬į┌┼¾ėč╚”┬ĢĘQ┐┤║├├└łF(tu©ón)Ż¼Ą½╩Ū─┐Ū░▀@ł÷═Ō┘u┤¾æ(zh©żn)ųąĄ─╚²éĆ(g©©)═µ╝ęŻ¼║ą±Rų╗ėą├└łF(tu©ón)╔ą╬┤╚ļ±vĪŻ

ęįÓŹų▌¢|šŠĄ─Č©╬╗×ķ└²Ż¼Š®¢|Īó╠įīÜŲĮ┼_(t©ói)Š∙┐╔ęį╦č╦„ĄĮĖĮĮ³Ą─║ą±R§r╔·ķTĄĻŻ¼Č°├└łF(tu©ón)ų╗─▄╦č╦„ĄĮ═¼ę╗║ą±RķTĄĻĄ─┤·┘ÅĄĻõüĪŻ

▀M(j©¼n)╚ļĄĻõüįöŪķ▓ķ┐┤ĀIśI(y©©)ł╠(zh©¬)ššŻ¼į┌Š®¢|Īó╠įīÜā╔éĆ(g©©)ŲĮ┼_(t©ói)Ą─╚ļ±vĘĮ×ķÓŹų▌║ą±R┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼ŪęĮø(j©®ng)ĀIł÷╦∙ī”(du©¼)æ¬(y©®ng)īŹ(sh©¬)¾wķTĄĻ╦∙į┌╬╗ų├ĪŻ├└łF(tu©ón)Ą─╚ļ±vĘĮ×ķéĆ(g©©)╚╦╔╠æ¶Ż¼ŪęĮø(j©®ng)ĀIł÷╦∙×ķķTĄĻĖĮĮ³Ą─╣½įóśŪĪŻ’@╚╗Ż¼║ą±Rų┴Į±╔ą╬┤ęį╣┘ĘĮ╔ĒĘ▌╚ļ±v├└łF(tu©ón)ĪŻ

┐╝æ]ĄĮ║ą±Rī┘ė┌░ó└’ŽĄŻ¼ŲõųąĄ─ĻćĀIĻP(gu©Īn)ŽĄ─¬├¹╬ó├ŅŲüĒĪŻĪ░Š═ėąę╗ĘN└Ž╚²Ż©Š®¢|Ż®║═└ŽČ■Ż©░ó└’Ż®ĮMĻĀ(du©¼)Ż¼Ę└╩ž└Ž┤¾Ż©├└łF(tu©ón)Ż®Ą─ĖąėXĪŻĪ▒į┌└Ņ├¶č█ųąŻ¼┤╦Ū░╦²į┌├└łF(tu©ón)┐┤ĄĮ╩Ū┤·┘ÅķTĄĻŻ¼ļS║¾▐D(zhu©Żn)═ČI┴╦├┤ŲĮ┼_(t©ói)Ž┬å╬┴╦║ą±R╣┘ĘĮķTĄĻĄ─╔╠ŲĘĪŻ

Ī░╣┘ĘĮķTĄĻ╩█║¾ŽÓī”(du©¼)ėą▒ŻšŽę╗ą®Ż¼Ą½╩Ū»B╝ėĖ„ĘNā×(y©Łu)╗▌╚»Ż¼┐╔─▄├└łF(tu©ón)Ą─ār(ji©ż)Ė±▀ĆīŹ(sh©¬)╗▌ę╗ą®ĪŻĪ▒į┌╚²éĆ(g©©)ŲĮ┼_(t©ói)Ż¼Č╝┘Å┘I▀^║ą±R╔╠ŲĘĄ─═§÷╬šJ(r©©n)×ķĪŻ

╦∙ų^ĄĻõüĄ─▒ŻšŽÖÓ(qu©ón)굯¼į┌├└łF(tu©ón)Ą─║ą±R┤·┘ÅķTĄĻ╣½ĖµųąĘQŻ║▒ŠĄž╠ß╣®║ą±R§r╔·Ž┬å╬Ę■äš(w©┤)Ż¼ę╗Ūą╔╠śI(y©©)ąą×ķ┼c║ą±R§r╔·╣┘ĘĮ¤oĻP(gu©Īn)Ż¼ŠĆ╔ŽĄžųĘāH╣®ģó┐╝ĪŻŠ®¢|║═░ó└’ŲĮ┼_(t©ói)Ą─╩█║¾▒ŻšŽŻ¼ätČ╝╩Ūė╔║ą±Ržō(f©┤)ž¤(z©”)Ż¼┐╔ęį═©▀^╣┘ĘĮ┐═Ę■ļŖįÆū╔įā╗“š▀ĮŌøQĪŻ

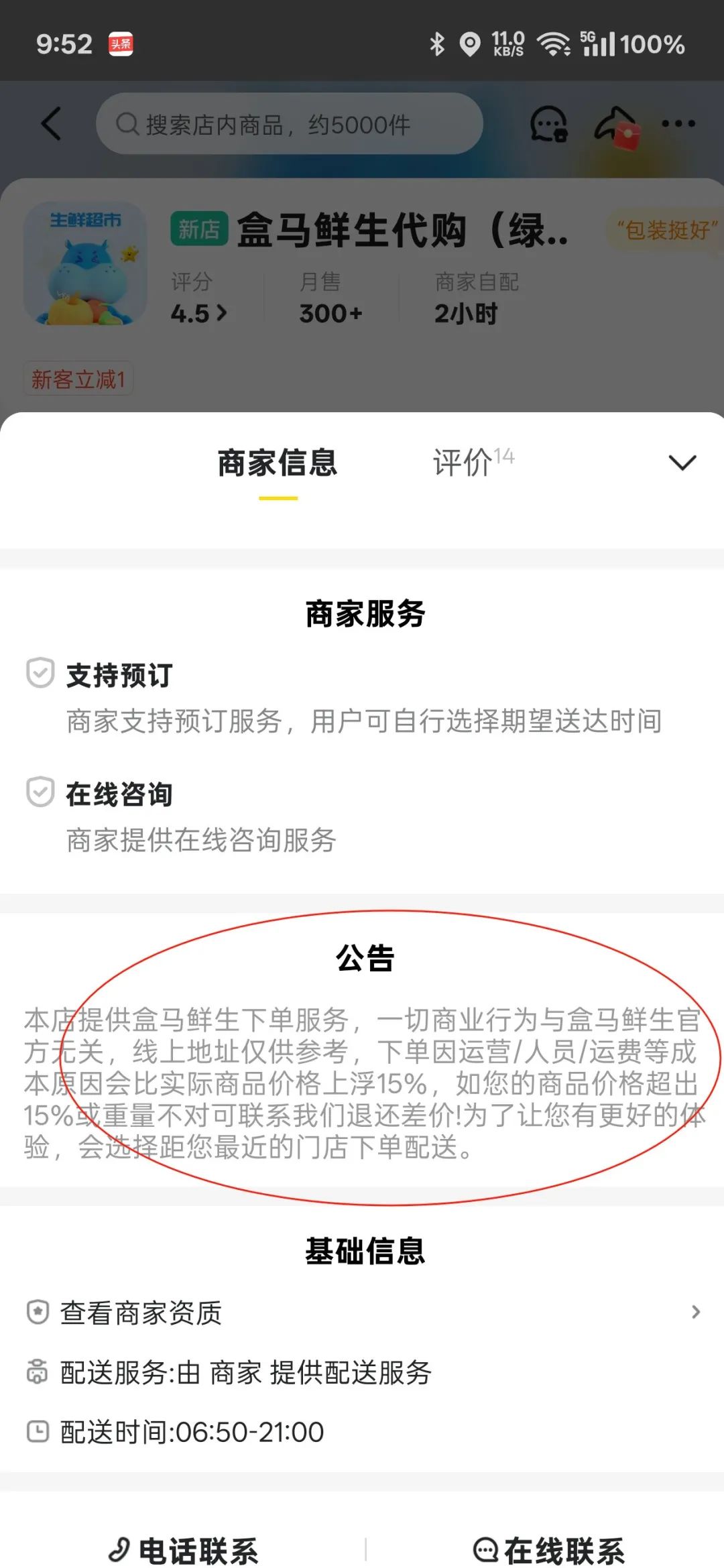

į┌ār(ji©ż)Ė±ĘĮ├µŻ¼├└łF(tu©ón)┤·┘ÅĄĻõü▒Ē╩ŠŽ┬å╬ę“▀\(y©┤n)ĀI/╚╦åT/▀\(y©┤n)┘M(f©©i)Ą╚│╔▒ŠįŁę“╗ž▒▄īŹ(sh©¬)ļH╔╠ŲĘār(ji©ż)Ė±╔ŽĖĪ15%ĪŻŲõ╦¹ā╔éĆ(g©©)ŲĮ┼_(t©ói)Ą─ār(ji©ż)Ė±Ż¼ät╩ŪĖ·ļS╣┘ĘĮ╗Ņäė(d©░ng)üĒųŲČ©ĪŻ

ęį║ą±R1LęÄ(gu©®)Ė±Ą─100%ę¼ūė╦«×ķ└²Ż¼ā×(y©Łu)╗▌Ū░Ą─īŹ(sh©¬)ļHār(ji©ż)Ė±Ż¼├└łF(tu©ón)╩Ū11.38į¬Ż¼I┴╦├┤╩Ū9.9į¬Ż¼├└łF(tu©ón)┤·┘ÅĄĻõüīŹ(sh©¬)ļHār(ji©ż)Ė±╔ŽĖĪ┴╦15%ĪŻĄ½╩Ūį┌īŹ(sh©¬)ļHŽ┬å╬Ģr(sh©¬)Ż¼»B╝ėĖ„ĘNŲĮ┼_(t©ói)╗Ņäė(d©░ng)║═ā×(y©Łu)╗▌╚»Ż¼īŹ(sh©¬)ļHĖČ┐Ņār(ji©ż)Ė±×ķ9.36į¬Ż¼Ą═ė┌I┴╦├┤ŲĮ┼_(t©ói)Ą─9.41į¬ĪŻ

ĻP(gu©Īn)ė┌║ą±R║═├└łF(tu©ón)Ą─▓╗╗ź═©Ż¼ūŅįń┐╔ęįūĘ╦▌ĄĮ2018─Ļ├└łF(tu©ón)═Ō┘u╔Ž╩ąŪ░Ž”ĪŻ░ó└’░═░═ŲņŽ┬║ą±R§r╔·CEO║ŅęŃ┼c├└łF(tu©ón)┐é▓├═§╗█╬─į┌─│╬óą┼╚║╗źæ╗Ą─ĮžłDį┌ŠW(w©Żng)╔Ž┴„é„ĪŻ

Ī░Ū░ā╔─Ļ├└łF(tu©ón)ĘŌÜó║ą±RŻ¼▀@éĆ(g©©)│▀Ćø]ėął¾(b©żo)Ż¼Į±─Ļ║ą±Rīó═Ų│÷╚½ą┬Ą─═Ō┘u─Ż╩ĮŻ¼┐┤┐┤─▄▓╗─▄░č─ŃĄ─╣└ųĄ┤“Ą¶ę╗░ļŻ¼▓╗ę¬Ė▀┼dĄ├╠½įń┴╦ĪŁĪŁĪ▒Č°═§╗█╬─╗žæ¬(y©®ng)Ą└Ī░─▄ūīė├æ¶Ė³║├¾w“×(y©żn)Ė³ČÓ▀xō±Ą─ģó┼cš▀╬ęéāČ╝?x©¼)gėŁĪŻĪ▒

¼F(xi©żn)į┌╗žŅ^┐┤Ż¼║ą±R2023─Ļū▀│÷║ąģ^(q©▒)Ę┐Ė┼─ŅŻ¼öU(ku©░)┤¾┼õ╦═ĘČć·Ż¼į┌Ī░3╣½└’30ĘųńŖ╦═▀_(d©ó)Ī▒Ą─╗∙ĄA(ch©│)╔ŽŻ¼ą┬į÷┴╦Ī░5╣½└’1ąĪĢr(sh©¬)╦═▀_(d©ó)Ī▒Ą─┼õ╦═Ę■äš(w©┤)ĪŻ├└łF(tu©ón)ę▓įńęč▓╗į┘╩Ū▓═’ŗ═Ō┘uŲĮ┼_(t©ói)Ż¼Č°╩Ū│╔ķL×ķĖ▓╔w╚šė├░┘žøĪó3CöĄ(sh©┤)┤aĪóĘ■’Ś├└ŖyĄ╚▒ŖČÓŲĘŅÉĄ─╝┤Ģr(sh©¬)┴Ń╩█ŲĮ┼_(t©ói)ĪŻ

╔§ų┴«ö(d©Īng)│§ļpĘĮ╗źå▄Ą─«ö(d©Īng)╩┬╚╦Č╝ęčĮø(j©®ng)═╦ą▌╗“▓╗į┘ģó┼cŠ▀¾wĄ─╩┬äš(w©┤)Ż¼╬’╩Ū╚╦ĘŪų«ķg╬©ę╗▓╗ūāĄ─╩ŪŻ¼║ą±R║═├└łF(tu©ón)ų┴Į±ę└╚╗▒Ż│ųų°ŠÓļxĪŻĄ½╩ŪŠÓļxų«═ŌŻ¼ļpĘĮėųČ╝ōĒėąę╗ĘN─¼Ų§Ż¼║ą±Rø]ėąī”(du©¼)├└łF(tu©ón)ŲĮ┼_(t©ói)Ą─┤·┘Å╔╠╝ęūĘž¤(z©”)Ż¼į┌├└łF(tu©ón)ŲĮ┼_(t©ói)▀Ć╩Ū┐╔ęįŪ·ŠĆØMūŃę╗▓┐ĘųŽ¹┘M(f©©i)š▀ĪŻ

02

║ą±R▓╗Ė╩ū÷ŲÕūė

ėą┴Ń╩█Å─śI(y©©)š▀ųĖ│÷Ż║Ī░─▄ʱ║═├└łF(tu©ón)ķLŲ┌▒Ż│ųŠÓļxŻ¼╩Ū║ą±R╩ŪʱŠ▀éõšµš²¬Ü(d©▓)┴óūįų„ÖÓ(qu©ón)Ą─ę╗ĘN═Ō▓┐“×(y©żn)ūCĪŻ«ģŠ╣Ż¼╦∙ėąšµš²¬Ü(d©▓)┴óĄ─┴Ń╩█ŲĘ┼ŲŻ¼Č╝Ģ■(hu©¼)ŽŻ═¹į┌ČÓŲĮ┼_(t©ói)ĪóČÓŪ■Ą└┘užøŻ¼Č°▓╗╩Ūų╗į┌ę╗éĆ(g©©)╔·æB(t©żi)└’ā╚(n©©i)裣h(hu©ón)ĪŻĪ▒

▒M╣▄╔Ē┼¹░ó└’ŽĄĄ─ś╦(bi©Īo)║ׯ¼Ą½ŽÓ▒╚┤╦Ū░ęč▒╗╔ŅČ╚š¹║Žų┴Ī░░ó└’┤¾Ž¹┘M(f©©i)Ī▒Ą─’wžiĪóI┴╦├┤Ż¼║ą±R╦Ų║§╩╝ĮKį┌▀ģŠē┼Ū╗▓Ī¬Ī¬╝╚ø]═Ļ╚½╝{╚ļ?y©▓n)f(xi©”)═¼¾wŽĄŻ¼ę▓╬┤ÅžĄū¬Ü(d©▓)┴ó░l(f©Ī)š╣Ż¼ę╗ų▒į┌░ó└’Ą─╝┤Ģr(sh©¬)┴Ń╩█¾wŽĄųąę╗ų▒╠Äė┌Ī░ūį▐D(zhu©Żn)Ī▒ĀŅæB(t©żi)ĪŻ

║ą±R×ķ║╬¬qįźŻ┐ę╗ĘĮ├µ╩Ū╩ął÷Ąž╬╗Ą─ūā╗»Ż¼š²į┌ūī╦³ōĒėąĖ³ČÓ║═╝»łF(tu©ón)šä┼ąĄ─┐šķgĪŻ

Ė∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)Ż©CCFAŻ®äéäé░l(f©Ī)▓╝Ą─ĪČ2024─Ļųąć°│¼╩ąTOP100ĪĘ░±å╬Ż¼║ą±Ręį750ā|į¬õN╩█Ņ~Īó420╝ęķTĄĻĄ─│╔┐āŻ¼╩ū┤╬▄Q╔Ē╚½ć°Ū░╚²ĪŻ

░±å╬▀ĆųĖ│÷Ż¼2024─ĻTop100Ų¾śI(y©©)š¹¾wõN╩█ęÄ(gu©®)─Ż╝s×ķ9000ā|į¬Ż¼═¼▒╚į÷ķLāH0.3%Ż¼ķTĄĻ┐éöĄ(sh©┤)ät═¼▒╚Ž┬╗¼9.8%ĪŻį┌┴Ń╩█╩ął÷š¹¾wį÷ķLĘ”┴”ĪóŠĆŽ┬öU(ku©░)ÅłĘ┼ŠÅĄ─▒│Š░Ž┬Ż¼║ą±R─µä▌╔Ž╔²ā╔╬╗Ż¼╩Ū×ķöĄ(sh©┤)▓╗ČÓ─µä▌į÷ķLĄ─═µ╝ęĪŻ

Ė³ĻP(gu©Īn)µIĄ─╩ŪŻ¼║ą±R«ö(d©Īng)Ū░╦∙╠ÄĄ─┼┼├¹ģ^(q©▒)ķgĘŪ│Ż╬ó├ŅŻ║│²┴╦Ą┌ę╗├¹Ą─╬ųĀ¢¼öęį1500ČÓā|õN╩█Ņ~öÓīėŅI(l©½ng)Ž╚ų«═ŌĪŻŽ“╔ŽŻ¼Ą┌Č■├¹Ą─┤¾ØÖ░l(f©Ī)×ķ764ā|į¬Ż¼ŅI(l©½ng)Ž╚║ą±R▓╗ĄĮ2%Ż╗Ž“Ž┬Ż¼Ą┌╦─├¹Ą─ė└▌x×ķ732ā|į¬Ż¼║ą±R║═Ųõ▓ó╬┤└Łķ_├„’@▓ŅŠÓĪŻ

▀@ęŌ╬Čų°Ż¼║ą±Rš²šŠį┌ę╗éĆ(g©©)┼RĮń³c(di©Żn)╔ŽĪ¬Ī¬╔įėą═╗ŲŲŻ¼▒Ń┐╔─▄│¼įĮ┤¾ØÖ░l(f©Ī)ū°╔ŽĪ░└ŽČ■Ī▒╬╗ų├Ż╗╚¶Ą¶ęį▌pą─Ż¼ę▓┐╔─▄▒╗ė└▌xĘ┤│¼Ż¼Ą°│÷Ū░╚²ĪŻį┌▀@śėĄ─╣Ø(ji©”)³c(di©Żn)╔ŽŻ¼║ą±R┐╔─▄Ė³ŽŻ═¹ė├ūį╝║Ą─╣Ø(ji©”)ūÓø_┤╠Ż¼Č°▓╗╩Ū│╔×ķ─│éĆ(g©©)╔·æB(t©żi)¾wŽĄ└’Ą─ę╗éĆ(g©©)Ī░ł╠(zh©¬)ąąŁh(hu©ón)╣Ø(ji©”)Ī▒ĪŻ

┴Ē═ŌŻ¼▀ĆųĄĄ├╦╝┐╝Ą─ę╗éĆ(g©©)å¢Ņ}Ż¼╩Ū║ą±RĖ³ąĶę¬╠įīÜŻ¼▀Ć╩Ū╠įīÜĖ³ąĶę¬║ą±RĪŻ

2015─Ļ║ą±R┴óĒŚ(xi©żng)ų«│§Ż¼Åłė┬Š═├„┤_╠ß│÷╦─éĆ(g©©)«a(ch©Żn)ŲĘ▀ē▌ŗ─┐ś╦(bi©Īo)Ż║ŠĆ╔ŽĮ╗ęūŅ~▒žĒÜ┤¾ė┌ŠĆŽ┬Ż╗å╬ĄĻ╚šŠ∙ŠĆ╔Žėåå╬ąĶ▀_(d©ó)5000å╬Ż╗APPꬊ▀éõ¬Ü(d©▓)┴ó▀\(y©┤n)ĀI─▄┴”Ż╗į┌┐╔┐ž└õµ£│╔▒ŠŽ┬īŹ(sh©¬)¼F(xi©żn)30ĘųńŖ▀_(d©ó)ĪŻ

║ą±Rō■(j©┤)┤╦śŗ(g©░u)Į©┴╦ę╗š¹╠ūķ]Łh(hu©ón)¾wŽĄĪ¬Ī¬Ī░╬ÕĮy(t©»ng)ę╗Ī▒Ż©Įy(t©»ng)ę╗Ģ■(hu©¼)åTĪóĮy(t©»ng)ę╗Äņ┤µĪóĮy(t©»ng)ę╗ār(ji©ż)Ė±ĪóĮy(t©»ng)ę╗ĀIõNĪóĮy(t©»ng)ę╗ĮY(ji©”)╦ŃŻ®Ī¬Ī¬╩Ū┴Ń╩█śI(y©©)äš(w©┤)Ą─öĄ(sh©┤)ūų╗»Ąūū∙Ż¼ę▓│╔×ķ║ą±RķLŲ┌łį(ji©Īn)│ųĪ░ūįĀI+ųž▀\(y©┤n)ĀIĪ▒▓▀┬įĄ─Ąūīėų¦ō╬ĪŻ

▀^╚źÄū─ĻŻ¼║ą±Rų▓Į“×(y©żn)ūC┴╦▀@ę╗─Żą═Ą─ėąą¦ąįĪŻÅłė┬┤╦Ū░ųĖ│÷Ż¼║ą±RAPPį┌¤o═Ō▓┐ī¦(d©Żo)┴„Ą─ŪķørŽ┬Ż¼Å═(f©┤)┘Å┬╩║═▐D(zhu©Żn)╗»┬╩Š∙Ė▀ė┌é„Įy(t©»ng)ļŖ╔╠ŲĮ┼_(t©ói)ĪŻ

║ą±Rė├īŹ(sh©¬)ļH▀\(y©┤n)ĀI“×(y©żn)ūC┴╦ę╗éĆ(g©©)ĘĮŽ“Ż║ķTĄĻ▓╗╩Ū┴„┴┐╚ļ┐┌Ż¼Č°╩Ū╬’┴„╣Ø(ji©”)³c(di©Żn)║═Ę■äš(w©┤)ų¦³c(di©Żn)ĪŻŠĆŽ┬×ķŠĆ╔Žī¦(d©Żo)┴„Ż¼ļŖ╔╠ą¦┬╩Ę┤│¼īŹ(sh©¬)¾wķTĄĻŻ¼▀@ĘNĪ░ŠĆ╔ŽŻ½ŠĆŽ┬Ī▒Ą─▀ē▌ŗŻ¼╩╣Ą├║ą±Rį┌öĄ(sh©┤)ūų╗»│╠Č╚Īó▀\(y©┤n)ĀIą¦┬╩┼cė├æ¶żąįĘĮ├µūį│╔ķ]Łh(hu©ón)¾wŽĄĪŻ

Å─ŲĮ┼_(t©ói)ęĢĮŪ┐┤Ż¼╠įīÜąĶę¬ÅŖ(qi©óng)╗»ĘŪ▓═’ŗ╝┤Ģr(sh©¬)┴Ń╩█╣®ĮoŻ¼║ą±RĄ─╝ė╚ļ╠Ņča(b©│)┴╦ųžę¬ę╗Łh(hu©ón)ĪŻĄ½Å─║ą±Rūį╔ĒęĢĮŪ┐┤Ż¼╩Ūʱš¹║ŽĪó╚ń║╬š¹║ŽŻ¼Ė³Ž±╩Ūę╗Ą└ĻP(gu©Īn)ė┌╣Ø(ji©”)ūÓ┐žųŲ║═▀ģĮń╣▄└ĒĄ─å¢Ņ}ĪŻ

║ą±R┐╔ęįģf(xi©”)═¼Ż¼Ą½’@╚╗▓╗įĖį┌╔ą╬┤ķLĄ├Ė³┤¾ĪóĖ³ēčų«Ū░Ż¼▀^įń▒╗Č©┴x×ķ─│éĆ(g©©)╔·æB(t©żi)ŽĄĮy(t©»ng)ųąĄ─ę╗ŅwŲÕūėĪŻ

03

Ę┼B(y©Żng)Ą─┤¾ÅS╔╠│¼¾wŽĄ

Å─«ö(d©Īng)Ū░ų„┴„ŲĮ┼_(t©ói)Ą─ĮM┐ŚĮY(ji©”)śŗ(g©░u)┐┤Ż¼Ī░Ę┼B(y©Żng)Ī▒╩Į╣▄└ĒŻ¼ę▓Äū║§ęč│╔×ķ┤¾ÅSī”(du©¼)╔╠│¼ūįĀIśI(y©©)äš(w©┤)Ą─ų„┴„æB(t©żi)Č╚ĪŻ

ęį├└łF(tu©ón)║═Š®¢|×ķ└²Ż║├└łF(tu©ón)ŲņŽ┬Ą─ąĪŽ¾│¼╩ą─┐Ū░Üwī┘ė┌╩│ļs┴Ń╩█äō(chu©żng)ą┬śI(y©©)äš(w©┤)Ż¼╔ą╬┤╝{╚ļĄĮ║╦ą─▒ŠĄž╔╠śI(y©©)¾wŽĄŻ╗Š®¢|Ą─Ų▀§r│¼╩ąŻ¼ätļ`ī┘Ī░äō(chu©żng)ą┬┴Ń╩█▓┐Ī▒Ż¼═¼śė╬┤┼cŠ®¢|═Ō┘uą╬│╔╔ŅČ╚ģf(xi©”)═¼ĪŻ▀@śėĄ─ĮM┐ŚČ©╬╗Ż¼╩╣Ą├╔╠│¼ūįĀI─Ż╩Į═∙═∙║═ŲĮ┼_(t©ói)─Ż╩Į▓óąą░l(f©Ī)š╣ĪŻ

ę╗╬╗╝┤Ģr(sh©¬)┴Ń╩█Å─śI(y©©)š▀ųĖ│÷Ż║Ī░─┐Ū░▀@▌å╝┤Ģr(sh©¬)┴Ń╩█Ą─ą┬į÷╣®Įoų„ę¬ę└┘ćŪ░ų├é}─Ż╩ĮĄ─┼▄═©Ż¼ūįĀI╔╠│¼Ą─į÷ķL┐šķgėąŽ▐ĪŻ2018─ĻŪ░║¾Ż¼░ó└’Īó“vėŹČ╝į°ųžĮŽ┬ūóīŹ(sh©¬)¾w╔╠│¼Ż¼Ą½Å─╚ź─Ļķ_╩╝Ż¼╗∙▒ŠĻæ└m(x©┤)═╦│÷ĪŻĪ▒

╩ął÷öĄ(sh©┤)ō■(j©┤)ę▓“×(y©żn)ūC┴╦▀@ę╗┌ģä▌ĪŻšą╔╠ūC╚»ł¾(b©żo)Ėµ’@╩ŠŻ¼2024─Ļųąć°╝┤Ģr(sh©¬)┴Ń╩█╩ął÷ęÄ(gu©®)─Ż╝s×ķ6300ā|į¬Ż¼ŲõųąŲĮ┼_(t©ói)─Ż╩ĮGMV╝s4400ā|į¬Ż¼š╝▒╚Į³Ų▀│╔Ż╗ūįĀI─Ż╩ĮāH╝s1900ā|į¬Ż¼ŲõųąŪ░ų├é}─Ż╩Į╝s900ā|Ż¼╔╠│¼ūįĀI╝s1000ā|ĪŻ

Å─┤·▒Ēąį═µ╝ęüĒ┐┤Ż¼├└łF(tu©ón)Ą─ąĪŽ¾│¼╩ąų„┤“Ū░ų├é}Ż¼║ą±RĪóė└▌xĪóśŃśŃätęįĪ░ĄĻ+é}Ī▒Ą─Ī░1+NĪ▒─Żą═×ķų„ĪŻŽÓ▒╚ķTĄĻ─Ż╩ĮŻ¼é}Ą─öU(ku©░)Åł╦┘Č╚Ė³┐ņĪó│╔▒ŠĖ³▌pĪóŲĘŅÉ╣®Įo─▄┴”Ė³ÅŖ(qi©óng)Ż¼Ė³▀m║ŽĖ▓╔w╝┤Ģr(sh©¬)┴Ń╩█ī”(du©¼)├▄Č╚║═Ģr(sh©¬)ą¦Ą─Ė▀ę¬Ū¾ĪŻ

Ą½Į±─ĻęįüĒŻ¼▀@ĘNĪ░ĄĻĪ▒║═Ī░é}Ī▒Ą─ĮY(ji©”)śŗ(g©░u)ėųķ_╩╝ųžą┬╚┌║ŽĪŻįŁ▒ŠęįŪ░ų├é}×ķ║╦ą─Ą─ąĪŽ¾│¼╩ąŻ¼Ļæ└m(x©┤)į┌ČÓéĆ(g©©)│Ū╩ąą┬ķ_ŠĆŽ┬ķTĄĻŻ╗Č°Š®¢|Ų▀§rĪó║ą±Rę▓ķ_╩╝ųžåóŪ░ų├é}śI(y©©)äš(w©┤)Ż¼╚½ć°═žš╣Ī░1ĄĻ+Né}Ī▒Ą──Żą═Ż¼╠ß╔²ŠĆ╔Ž┬─╝są¦┬╩ĪŻ

Å─Ė³┤¾Ą─ęĢĮŪ┐┤Ż¼▀@ĘN▓▀┬į▐D(zhu©Żn)Ž“▒Š┘|(zh©¼)╔ŽĘ┤ė││÷ę╗éĆ(g©©)¼F(xi©żn)īŹ(sh©¬)å¢Ņ}Ż║╔╠│¼ūįĀI¾wŽĄļm╚╗╩▄Ž▐ė┌Ė▀│╔▒Š║═ņ`╗ŅČ╚Ż¼Ą½╩ŪŲõŠĆŽ┬ķTĄĻĄ─ŲĘ┼Ųš╣╩Š║═╔╠ŲĘ┴”ęį╝░╣®æ¬(y©®ng)µ£¾wŽĄŻ¼ę└╚╗╩ŪŲĮ┼_(t©ói)─Ż╩ĮŽ┬╝┤Ģr(sh©¬)┴Ń╩█▓Ņ«É╗»╔╠ŲĘ┴”Ą─╗∙Į©ĮŪ╔½ĪŻ

«ö(d©Īng)╝┤Ģr(sh©¬)┴Ń╩█Ī░┐ņĪóČÓĪó╩ĪĪ▒Ą─╗∙ĄA(ch©│)─▄┴”ęč▒╗Ųš▒ķ└Ł²RŻ¼▓Ņ«É╗»╔╠ŲĘ╣®Įo┼c╔╠ŲĘķ_░l(f©Ī)─▄┴”īóųžą┬╗žÜwŲĮ┼_(t©ói)ĖéĀÄĄ─║╦ą─ĪŻČ°ūįĀI╔╠│¼¾wŽĄŻ¼š²╩ŪŽ¹┘M(f©©i)öĄ(sh©┤)ō■(j©┤)│┴ĄĒ┼cĘ┤▓Ė╔╠ŲĘ┴”Ą─ĻP(gu©Īn)µIł÷Š░ĪŻ

å¢Ņ}▓╗į┌ė┌╩Ūʱ꬚¹║Ž╔╠│¼Ż¼Č°į┌ė┌╚ń║╬į┌ĮM┐Ś▓󹹥─Ū░╠ߎ┬Ż¼░čŲĮ┼_(t©ói)─▄┴”Š½£╩(zh©│n)Å═(f©┤)ė├į┌ūįĀI¾wŽĄųąŻ¼Č°ĘŪ║åå╬┤ų▒®Ą─š¹║ŽĪŻ▀@īóøQČ©┤¾ÅS─▄ʱšµš²┼▄═©Ą┌Č■ļAČ╬Ą─╔╠│¼╝┤Ģr(sh©¬)┴Ń╩█─Żą═ĪŻ

į┌▀@éĆ(g©©)▀^│╠ųąŻ¼║ą±R┼c░ó└’ų«ķg─▄ʱšęĄĮĪ░▓╗▀^Č╚Ė╔ŅA(y©┤)ĪóĄ½ėąÖC(j©®)ģf(xi©”)═¼Ī▒Ą─ŲĮ║Ō³c(di©Żn)Ż¼ę▓īóøQČ©║ą±R╩Ūʱ─▄│ų└m(x©┤)▒Ż│ųŅI(l©½ng)Ž╚ĪŻ

«ģŠ╣Ż¼ę╗éĆ(g©©)▒╗Ž┬į┌ŲÕ▒P╔ŽĄ─Ī░ŲÕūėĪ▒Ż¼═∙═∙╩Ūø]ėą│╔ķLąįĄ─ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)