Š®¢|Ė▀╣▄═§čŃžSĮėšŲĄ┬░ŅŻ¼Š®¢|╝ė╦┘╚źĪ░Ą┬░Ņ╗»Ī▒Ż┐

│÷ŲĘ/▀f▀\ųĖ─Ž

Į³╚šŻ¼Ą┬░Ņ╣╔Ę▌╣½ĖµŻ¼³S╚A▓©Ž╚╔·ę“éĆ╚╦įŁę“▐o╚źČŁ╩┬╝░┐éĮø└Ē┬Ü䚯¼ļx╚╬Ģrķg×ķ2025─Ļ7į┬29╚šŻ╗▐o┬Ü║¾Ż¼īóį┌╣½╦ŠŲõ╦¹ŹÅ╬╗╚╬┬ÜĪŻ┐éĮø└Ēę╗┬Üė╔Š®¢|╬’┴„┐ņ▀f┐ņ▀\╩┬śI(y©©)▓┐┐é▓├Ī󊮢|╝»łFĖ▀╝ēĖ▒┐é▓├═§čŃžSĮė╚╬ĪŻ

Ė∙ō■╣½ĖµŻ¼³S╚A▓©įŁ▒ŠĄ─ļx╚╬Ģrķg×ķ2027─Ļ6į┬4╚šŻ¼ė╔┤╦┐┤üĒŻ¼▀@ł÷╚╦╩┬ūāäė’@╚╗▓╗ų╣Ī░éĆ╚╦įŁę“Ī▒─Ū├┤║åå╬Ż¼Ė³ļyšfų╗╩ŪŪ╔║ŽĪŻ

ę╗ĪóśI(y©©)┐ā▒®Ą°Ż¼Ą┬░Ņ┐éĮø└Ē╠ßŪ░ļx┬Ü

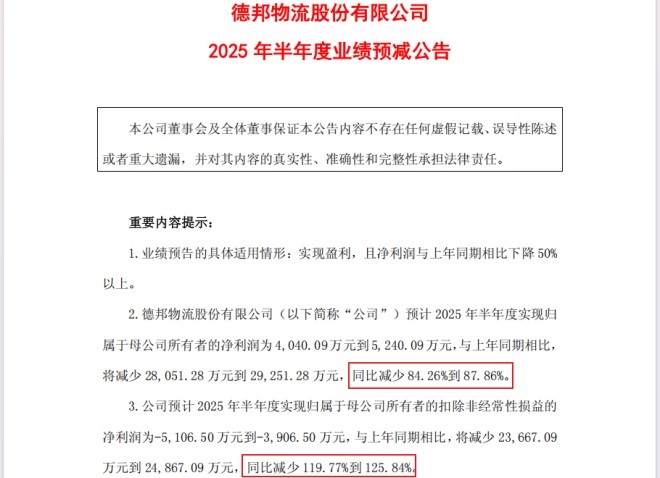

2025─Ļ7į┬15╚šŻ¼Ą┬░Ņ╣╔Ę▌░l(f©Ī)▓╝┴╦ĪČ2025─Ļ░ļ─ĻČ╚śI(y©©)┐āŅA£p╣½ĖµĪĘŻ¼╣½╦ŠŅAėŗ2025─Ļ░ļ─ĻČ╚Üw─Ėā¶└¹ØÖ×ķ4040.09╚fį¬ĄĮ5240.09╚fį¬Ż¼┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼═¼▒╚£p╔┘84.26%ĄĮ87.86%Ż╗┐█ĘŪā¶└¹ØÖ┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚£p╔┘119.77%ĄĮ 125.84%ĪŻ╚ń┤╦äĪ┴ęĄ─╗¼Ų┬Ż¼ūīĄ┬░Ņ╔Ž░ļ─ĻĄ─└¹ØÖ▒ĒŅH’@└Ū¬NĪŻ

ī”▀@ę╗ĮY╣¹Ż¼Ą┬░Ņ▒Ē╩ŠŻ¼ų„ę¬╩▄═Ō▓┐Łh(hu©ón)Š│╝░ā╚▓┐ĮøĀI▓▀┬įš{š¹ļpųžė░ĒæĪŻ

š\╚╗Ż¼┐ņ▀f╬’┴„ąąśI(y©©)š¹¾wį÷╦┘Ę┼ŠÅŻ¼ārĖ±ĖéĀÄē║┴”│ų└m(x©┤)┤µį┌Ż¼śŗ│╔┴╦ŲDļyĄ─═Ō▓┐Łh(hu©ón)Š│ĪŻĖ³╔ŅīėĄ─įŁę“Ż¼┐ų┼┬╔Ņų▓ė┌ā╚▓┐ĮøĀI▓▀┬įš{š¹ų«ųąĪŻĘŁķåĄ┬░Ņ╣╔Ę▌Į³ę╗─ĻČÓĄ─śI(y©©)┐āöĄō■Ż¼┐╔ęŖę╗░▀ĪŻ

Ė∙ō■Ą┬░Ņ2024─Ļ─ĻČ╚ł¾ĖµŻ¼2022─Ļų┴2024─ĻŻ¼╣½╦ŠĀIśI(y©©)╩š╚ļ▒Ż│ų╔ŽØqŻ¼Ą½į┌śI(y©©)äš░ÕēKŻ¼ģs│÷¼F┴╦├„’@Ą─╩¦║ŌĪŻ

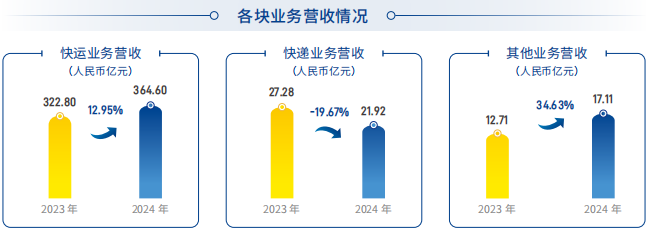

Ą┬░Ņ╣╔Ę▌ų„ę¬░³└©┐ņ▀\śI(y©©)äšĪó┐ņ▀fśI(y©©)äšĪóć°ļHśI(y©©)äšĪó╣®æ¬µ£śI(y©©)äš╦─┤¾░ÕēKĪŻ

┐ņ▀\śI(y©©)äšū„×ķé„Įy(t©»ng)ų„śI(y©©)Ż¼2024─ĻĀIśI(y©©)╩š╚ļ364.60ā|į¬Ż¼═¼▒╚į÷ķL12.95%Ż¼▀@ę╗į÷ķLĄ├ęµė┌«aŲĘ│ų└m(x©┤)äō(chu©żng)ą┬┼cĘ■äš╔²╝ēĪŻł¾ĖµŲ┌ā╚Ż¼žø┴┐═¼▒╚į÷ķL│¼▀^15%Ż¼ŠWĮj╚┌║ŽĒŚ─┐ĘĆ(w©¦n)▓Į═Ų▀MŻ¼┤┘▀M┴╦┐ņ▀\śI(y©©)äšęÄ(gu©®)─Ż▀Mę╗▓Įį÷ķLĪŻ

Ę┤ė^┐ņ▀fśI(y©©)䚯¼ät├µ┼R▌^┤¾Ą─ē║┴”Ż¼╚½─ĻĀIśI(y©©)╩š╚ļ21.92ā|į¬Ż¼š╝ĀIśI(y©©)╩š╚ļĄ─5.43%Ż¼═¼▒╚£p╔┘19.67%Ż¼▀@ę╗├„’@Ž┬╗¼Ę┤ė││÷Ą┬░Ņ╣╔Ę▌į┌ĖéĀÄ╝ż┴ęĄ─┐ņ▀f╩ął÷ųąŻ¼╔ą╬┤ėąą¦╠ß╔²╩ął÷Ę▌Ņ~Ż¼ĖéĀÄ┴”▓╗ūŃĪŻ

Ųõ╦¹śI(y©©)䚯©ų„ę¬×ķ╣®æ¬µ£śI(y©©)䚯®īŹ¼FĀIśI(y©©)╩š╚ļ17.11ā|į¬Ż¼═¼▒╚į÷ķL34.63%Ż¼ļm▒Ż│ų▌^Ė▀į÷╦┘Ż¼Ą½ĀI╩šš╝▒╚āH×ķ4.24%ĪŻ

Å─śI(y©©)äšĮYśŗ┐┤Ż¼Ą┬░Ņ╣╔Ę▌┤µį┌Ī░ę╗śI(y©©)¬Ü┤¾Ī▒Ą─’LļUŻ¼śI(y©©)äšČÓį¬╗»│╠Č╚├„’@▓╗ūŃŻ¼▀@ĘNĮYśŗąį╩¦║Ō╩╣Ųõ┐╣’LļU─▄┴”▌^╚§ĪŻĖ³ć└Š■Ą─╩ŪŻ¼╝┤▒Ńū„×ķų„┴”Ą─┐ņ▀\śI(y©©)䚯¼ę▓ąĶų▒├µüĒūįĒśžSĪó▒┐°BĄ╚Ų¾śI(y©©)Ą─ĖéĀÄ╠¶æ(zh©żn)Ż¼į÷ķLĒgąį├µ┼R┐╝“×ĪŻ

▀M╚ļ2025─ĻĄ┌ę╗╝ŠČ╚Ż¼Ą┬░Ņ╣╔Ę▌Ą─śI(y©©)┐ā│╩¼F├„’@Ęų╗»Ż¼ĀIśI(y©©)╩š╚ļļm▒Ż│ų11.96%Ą─═¼▒╚į÷ķLŻ¼Ą½ė»└¹─▄┴”ģsįŌė÷ųž┤ņŻ¼Üw─Ėā¶└¹ØÖ═¼▒╚Ž┬ĮĄ173.69%Ż¼┐█ĘŪā¶└¹ØÖĖ³╩Ū═¼▒╚▒®Ą°853.68%Ż¼ų▒ĮėÅ─ė»└¹▐D×ķ╠ØōpŻ¼╣½╦Šė»└¹─▄┴”╝▒äĪÉ║╗»ĪŻ

į┌▀@śėĄ─śI(y©©)┐ā▒│Š░Ž┬Ż¼³S╚A▓©Ą─╠ßŪ░ļx┬Ü╦Ų║§Š═ėą┴╦Ė³×ķ║Ž└ĒĄ─ĮŌßīĪŻį┌Ųõļx┬Ü║¾ė╔Š®¢|ŽĄ║╦ą─Ė▀╣▄Įė░¶Ż¼┐┤╦Ų│ŻęÄ(gu©®)Ą─╚╦╩┬ča╬╗Ż¼īŹät░Ą║¼Š®¢|ī”Ą┬░Ņ╣╔Ę▌Ė³╔Ņīė┤╬Ą─ęŌłDĪŻ

Č■ĪóĄ┬░ŅėŁŠ®¢|ŽĄš¹║Ž

Ą┬░Ņ╬’┴„Ż¼ė╔┤▐ŠSąŪ│╔┴óė┌1996─ĻŻ¼2013─ĻĖ³├¹×ķĄ┬░Ņ┐ņ▀fŻ¼2018─Ļ│§į┌╔Ž║ŻūC╚»Į╗ęū╦∙Æņ┼Ų╔Ž╩ąŻ¼╩ąųĄę╗Č╚ø_╔Ž300ā|į¬ĪŻ═¼─Ļ7į┬Ż¼Ą┬░Ņ▐Dą═Ż¼īó╣½╦ŠŲĘ┼ŲĖ³├¹×ķĪ░Ą┬░Ņ┐ņ▀fĪ▒Ż¼Š█Į╣┤¾╝■┐ņ▀f╩ął÷Ż¼▀@ę╗▓ĮŻ¼▒╗═ŌĮńšJ×ķ╩ŪĄ┬░ŅĄ─ę╗┤¾╩¦š`Ż¼┬±Ž┬┴╦╦ź┬õĄ─Ę³╣PĪŻ

Š█Į╣┐ņ▀fąĶ═Č╚ļ┤¾┴┐─®Č╦┼╔╦═┘Yį┤Ż¼Č°Ą┬░Ņ▓╔ė├ų▒ĀI─Ż╩ĮŻ¼ļyęį╩š╗žĘ■äš│╔▒ŠŻ¼═¼Ģr├µ┼R═Ō▓┐ĒśžSĪó░▓─▄Ą╚ä┼ö│Ą─┌s│¼ĪŻ▐Dą═║¾Ą─Ą┬░ŅŽ¹║─┴╦┤¾┴┐╚╦┴”╬’┴”Ż¼╣½╦ŠĄ─ĮøĀIęÄ(gu©®)─Ż║═╩ął÷š╝ėą┬╩ģs│÷¼F├„’@Ž┬╗¼ĪŻžöł¾’@╩ŠŻ¼2018─Ļų┴2020─ĻĄ┬░Ņ┐ņ▀\śI(y©©)äšų─ĻŽ┬╗¼Ż¼Č°┐ņ▀fśI(y©©)äšę▓į÷ķLŠÅ┬²Ż¼▀h▓╗╝░ŅAŲ┌ĪŻ

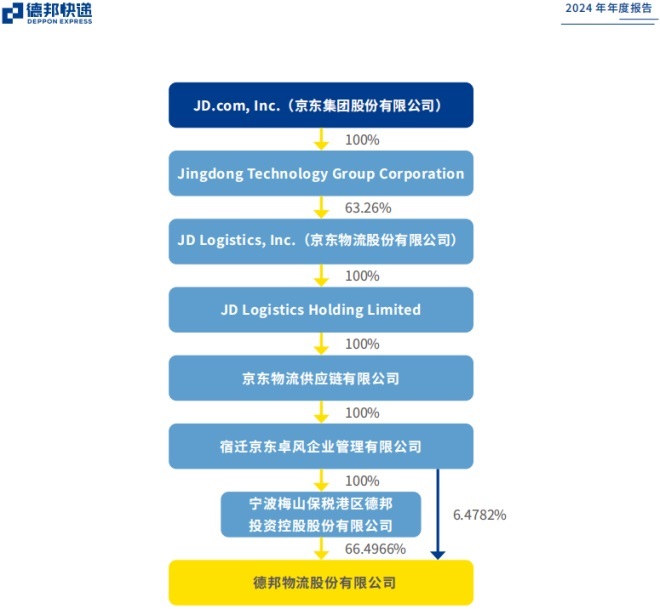

į┌▀@śėĄ─▒│Š░Ž┬Ż¼2022─ĻŻ¼Š®¢|╝»łFŲņŽ┬╣½╦ŠŠ®¢|ū┐’LķgĮė┐ž╣╔Ą┬░Ņ╣╔Ę▌Ż¼│ų╣╔66.4965%ĪŻ┤╦ĢrŻ¼Ą┬░Ņ╣╔Ę▌Ą─ŲĘ┼Ų║═łFĻĀ▒Ż│ų¬Ü┴ó▀\ĀIĀŅæB(t©żi)ĪŻĮžų┴2025─Ļ5į┬14╚šŻ¼Š®¢|╝»łF║Žėŗ│ų╣╔▒╚└²▀_79%Ż¼Š®¢|╝»łFī”Ą┬░ŅĄ─īŹļH┐žųŲ┴”įĮüĒįĮ┤¾ĪŻ

╚ńĮ±Ż¼Ą┬░Ņ╣╔Ę▌┐éĮø└Ēė╔Š®¢|ŽĄ═§čŃžSĮė╚╬Ż¼Ė³Ž±╩Ūę╗ł÷Ī░Š½ą─įOėŗĪ▒Ą─ÖÓ┴”Į╗ĮėŻ¼ū„×ķ╝µŠ▀Ą┬░Ņ╗∙ę“║═Š®¢|č¬├}Ą─Ī░ļp├µĪ▒└ŽīóŻ¼╦¹Ą─╚╬┬ÜŠ▀ėą╠ņ╚╗Ą─▀m┼õąįĪŻ

ō■╣½ķ_┘Y┴ŽŻ¼2008─Ļ10į┬ų┴2017─Ļ6į┬Ż¼═§čŃžSį┌Ą┬░Ņ╚╬┬ÜŻ¼2017─Ļ6į┬ų┴Į±Ż¼į┌Š®¢|╚╬┬ÜŻ¼ŲõųąŻ¼2021─Ļ4į┬ų┴2023─Ļ4į┬ō·╚╬Š®¢|╬’┴„┐ņ▀f┐ņ▀\śI(y©©)äš▓┐┐éĮø└ĒŻ¼2023─Ļ4į┬ų┴2025─Ļ7į┬Üv╚╬Š®¢|╝»łFĖ▒┐é▓├Ī󊮢|╬’┴„┐ņ▀f┐ņ▀\╩┬śI(y©©)▓┐┐é▓├Ī󊮢|╝»łFĖ▀╝ēĖ▒┐é▓├ĪŻ

▀@ĘN╝╚╩ņŽżĄ┬░ŅĄ─├}ĮjŻ¼ėų╔ŅųOŠ®¢|æ(zh©żn)┬įęŌłDĄ─ļpųžā×(y©Łu)ä▌Ż¼═Ļ├└Ų§║ŽŠ®¢|ÅŖ╗»ī”Ą┬░Ņ┐žųŲĄ─æ(zh©żn)┬įąĶŪ¾ĪŻ

╣╔ÖÓĮYśŗīė├µŻ¼Ė▀▒╚└²│ų╣╔Ż¼╩╣Š®¢|═Ļ╚½Š▀éõų„ī¦š¹║ŽĄ─ĄūÜŌŻ¼śI(y©©)äšĘĮ├µĄ─š¹║Žę▓įńęč░Ą┴„ė┐äėĪŻ

2023─ĻŻ¼ī”ė┌│¼ķL│¼ųžĄ─╔╠ŲĘŻ¼Š®¢|╔ŽŠĆ┴╦Ą┬░Ņ║═Š®¢|┐ņ▀\╔ŽķT╚Ī╝■╣”─▄Ż¼▀@ę╗╣”─▄Ą─┬õĄžŻ¼▓╗āH×ķŽ¹┘Mš▀ĮŌøQ┴╦┤¾╝■╔╠ŲĘ╝─▀fĄ─īŹļHļyŅ}Ż¼Ųõ▒│║¾╩Ūā╔š▀▓ó╚ļĄ─┐sė░ĪŻ

┴Ē═ŌŻ¼ļpĘĮį┌┐ņ▀f┐ņ▀\Īó┐ńŠ│Īóé}ā”┼c╣®æ¬µ£Ą╚ŅIė“š╣ķ_╔ŅČ╚║Žū„Ż¼═©▀^┘Yį┤ģf═¼┼c─▄┴”╗źčaŻ¼│ų└m(x©┤)┤“įņā×(y©Łu)┘|Ą─ę╗¾w╗»╣®æ¬µ£╬’┴„Ę■äšĪŻČ°▀@ĘN║Žū„Ą─▒Š┘|Ż¼š²╩ŪŠ®¢|╬’┴„æ{ĮĶūį╔ĒÅŖ┤¾Ą─┘Yį┤Ąū▒P┼c¾wŽĄ─▄┴”Ż¼ī”Ą┬░Ņ▀MąąŽĄĮy(t©»ng)ąįĖ▓╔w┼c┘x─▄Ą─▀^│╠ĪŻ

┤╦═ŌŻ¼ėĪėąā╔ĘĮ├¹ūųĄ─╬’┴„Ę■䚯¼ę▓ųØuĖ▓╔w┴╦Š®¢|Ą─╔╠┴„Č╦Ż¼╬┤üĒ╗“įSų▓Į▀^Č╔×ķŠ®¢|Ą┬░Ņ─╦ų┴ų▒Įė╚┌╚ļŠ®¢|╬’┴„ŲĘ┼Ų¾wŽĄĪŻī”ė┌Ž¹┘Mš▀Č°čįŻ¼Ą┬░ŅĄ─ŲĘ┼Ųėøæø┐╔─▄▒╗Š®¢|Ą─ÅŖŲĘ┼Ųą¦æ¬Ė▓╔wĪŻ

╣▄└Ēīė├µŻ¼═§čŃžSĄ─Įė╚╬▓óĘŪĮK³cŻ¼▓╗┼┼│²Š®¢|ŽĄ╣ŪĖ╔Ģ■│ų└m(x©┤)▀M╚ļĄ┬░ŅĻPµI▓┐ķTŻ¼«ģŠ╣═§čŃžS▓ó▓╗╩Ū▀M╚ļĄ┬░ŅĄ─Ą┌ę╗éĆĪ░Š®¢|╚╦Ī▒Ż¼įńį┌2022─ĻŻ¼Ģr╚╬Š®¢|╬’┴„ł╠(zh©¬)ąąČŁ╩┬╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘Ą─ėÓŅŻŠ═«ö▀x×ķĄ┬░Ņ╣╔Ę▌Ą┌╬Õī├ČŁ╩┬Ģ■ČŁ╩┬ķLĪŻ

▀@ĘN╣▄└ĒØB═Ė▓╗āH¾w¼Fį┌╚╦╩┬╚╬├³╔ŽŻ¼Ė³═©▀^ĖŻ└¹▒ŻšŽ╔Ņ╗»ļpĘĮĄ─╚┌║ŽĪŻ2022─Ļ11į┬Ż¼äóÅŖ¢|į┌ę╗ĘŌ╚½åTą┼ųą▒Ē╩ŠŻ¼Å─2023─Ļ1į┬1╚šŲŻ¼×ķĄ┬░ŅąųĄ▄éā┘Å┘I╬ÕļUę╗ĮĪŻ▀@ę╗┼eäėŻ¼×ķ║¾└m(x©┤)śI(y©©)äšģf═¼Īó╬─╗»╚┌║ŽÆ▀ŪÕ┴╦╚╦ą─īė├µĄ─šŽĄKŻ¼ę▓╩ŪŠ®¢|ęįŽĄĮy(t©»ng)╗»╣▄└Ē╩ųČ╬╝ė╦┘Ą┬░Ņ╚┌╚ļūį╔Ē╔·æB(t©żi)Ą─ĻPµIę╗▓ĮĪŻ

┐╔ęį░l(f©Ī)¼FŻ¼▀@ĘNš¹║Žš²Å─Ė„éĆĘĮ├µŽ“ā╚ØB═ĖĪŻ

Å─╣╔ÖÓŠo╬šĄĮ╚╦╩┬šŲȵŻ¼Å─śI(y©©)äšģf═¼ĄĮŲĘ┼Ų╚┌║ŽŻ¼Š®¢|ī”Ą┬░ŅĄ─š¹║Žęč▀M╚ļ╔Ņ╦«ģ^(q©▒)ĪŻļSų°Š®¢|ŽĄ┴”┴┐į┌╣▄└Ēµ£Śl│ų└m(x©┤)ØB═ĖŻ¼Ą┬░ŅĄ─¬Ü┴ó▀\ĀI╔½▓╩╗“įSĢ■ųØu═╩╚źŻ¼Ųõ┘Yį┤┼c─▄┴”š²▒╗ŽĄĮy(t©»ng)ąį╝{╚ļŠ®¢|╬’┴„Ą─╔·æB(t©żi)░µłDĪŻ▀@ł÷š¹║Ž╝╚╩ŪŠ®¢|ča²R┤¾╝■╬’┴„Č╠░ÕĪóÅŖ╗»╣®æ¬µ£ā×(y©Łu)ä▌Ą─▒ž╚╗▀xō±Ż¼ę▓ęŌ╬Čų°į°ėą▌x╗═▀^═∙Ą─Ą┬░ŅŻ¼īóį┌Š®¢|Ą─æ(zh©żn)┬į┐“╝▄Ž┬═Ļ│╔ĮŪ╔½ųž╦▄Ż¼│╔×ķų¦ō╬Š®¢|╬’┴„╚½ė“Ę■䚥─ųžę¬Ų┤łDĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį