║ŻĄūōŲŪ¾ūāŻ║Ė▀Č╦╗»┼cŽ┬│┴╩ął÷─▄ʱ╝µĄ├Ż┐

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

7į┬25╚šŻ¼║ŻĄūōŲ╚½ć°╩ū╝ęšķ▀xĄĻį┌▒▒Š®ķ_åóįćĀIśIŻ¼ų„┤“╗ø╩Į╗ÕüŻ¼╩│▓─ęįĖ▀ŲĘ┘|║Ż§rĪó║═┼Ż×ķų„Ż¼ŁhŠ│┼cĘ■äšĖ³Š½ų┬Ż¼┐═å╬ārĖ▀▀_700į¬ū¾ėęŻ¼╩Ū║ŻĄūōŲŲš═©ķTĄĻĄ─Ų▀▒ČĪŻ

▓╗ų╣╠Į╦„Ė▀Č╦╩ął÷Ż¼║ŻĄūōŲ▀Ć═¼▓Į░l┴”ŲĮār▓═’ŗśIäšĪŻ2025─Ļ7į┬Ż¼║ŻĄūōŲį┌ķL╔│Īó─ŽŠ®ĪóīÄ▓©Ą╚Ąžķ_įOĪ░┼eĖ▀Ė▀ūįų·ąĪ╗ÕüĪ▒Ż¼ų„┤“ę╗╚╦╩│ą²▐Dūįų·ąĪ╗ÕüŻ¼░┤╚╦Ņ^ėŗ┘MŻ¼59.9į¬/╬╗ĪŻ

▒M╣▄▒Ē├µüĒ┐┤Ż¼║ŻĄūōŲĮ³Ų┌▓╝ŠųĄ─ųTČÓą┬śIäš─Ž▐@▒▒▐HŻ¼╚▒╔┘╣▓═¼³cŻ¼Ą½Įė▀B▓╗öÓ▓╝Šųą┬śI䚥─äėū„Ż¼ģsį┌║▄┤¾│╠Č╚╔Žšč╩Š│÷┴╦║ŻĄūōŲĄ─ā╚į┌Į╣æ]ĪŻļSų°╩ął÷ąĶŪ¾ųØu’¢║═Ż¼║ŻĄūōŲĄ─ųąĖ▀Č╦╗Õü╗∙▒Š▒Pį÷ķLĘ”┴”Ż¼žĮ┤²═©▀^ą┬śI䚯¼┤“ķ_│╔ķL┐šķgĪŻ

š\╚╗Ż¼║ŻĄūōŲĘe└█┴╦╔Ņ║±Ą─╣®æ¬µ£┘Yį┤Ż¼▓╝Šųą┬śI䚥├ą─æ¬╩ųĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼ųTČÓ┤╣ų▒▓═’ŗ┘ÉĄ└Ą─ĖéĀÄ╩«Ęų╝ż┴ęŻ¼▓╝ŠųČÓį¬śIäš║¾Ż¼║ŻĄūōŲ─▄ʱ═¼▓Į╠Į╦„ĄĮ▓Ņ«É╗»Ą─╔╠śIūo│Ū║ėŻ¼▀Ć╩Ūę╗éĆ╬┤ų¬öĄĪŻ

ę╗Īó╗Õüų„śIį÷ķLĘ”┴”Ż¼║ŻĄūōŲė·░lĮ╣æ]

ļm╚╗¼F╚ńĮ±Ż¼║ŻĄūōŲę╗Č©│╠Č╚╔ŽęčĮø│╔×ķ┴╦╗ÕüĄ─Ī░┤·├¹į~Ī▒Ż¼Ą½Ųõģsļyęį┼ż▐D╗Õü╩ął÷╠ņ╗©░ÕųØuŽ┬ąąĄ─└¦ŠųĪŻ

╝t▓═«aśI蹊┐į║┼¹┬ČĄ─ĪČ╗Õü«aśI░lš╣ł¾Ėµ2025ĪĘ’@╩ŠŻ¼2024─ĻŻ¼ųąć°╗Õü╩ął÷ęÄ─Ż×ķ6175ā|į¬Ż¼═¼▒╚āHį÷ķL5.6%Ż¼ŽÓ▌^2023─ĻĄ─ļp╬╗öĄį÷╦┘┤¾Ę∙Ž┬╗¼Ż¼ŅAėŗ2025─ĻĄ─═¼▒╚į÷╦┘īó▀Mę╗▓ĮĘ┼ŠÅų┴5.3%ĪŻ

ę“╩ął÷ęÄ─Żė|╝░╠ņ╗©░ÕŻ¼ųąć°╗ÕüąąśIėŁüĒ┴╦Ī░╠į╠Ł┘ÉĪ▒ĪŻ2024─Ļ11į┬-2025─Ļ2į┬Ż¼ųąć°╗ÕüķTĄĻöĄ│ų└mū▀Ą═Ż¼Å─│¼52╚f╝ęŻ¼Ž┬Ą°ų┴╝s47╚f╝ęŻ¼Ą°Ę∙╝s×ķ10%ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼║ŻĄūōŲę▓ļyęį¬Ü╔ŲŲõ╔ĒĪŻžöł¾’@╩ŠŻ¼Įžų╣2024─Ļ─Ļ─®Ż¼║ŻĄūōŲūįĀI▓═ÅdķTĄĻöĄ×ķ1355╝ęŻ¼═¼▒╚£p╔┘19╝ęĪŻļm╚╗2024─ĻŻ¼║ŻĄūōŲķ_Ę┼╝ė├╦Ż¼ę²╚ļ┴╦13╝ę╝ė├╦ĄĻŻ¼Ą½ėŗ╚ļ╝ė├╦ĄĻ║¾Ż¼║ŻĄūōŲķTĄĻ┐éöĄāH×ķ1368╝ęŻ¼╚į▓╗╝░2023─ĻĄ─1374╝ęĪŻ

łDį┤Ż║╝t▓═«aśI蹊┐į║

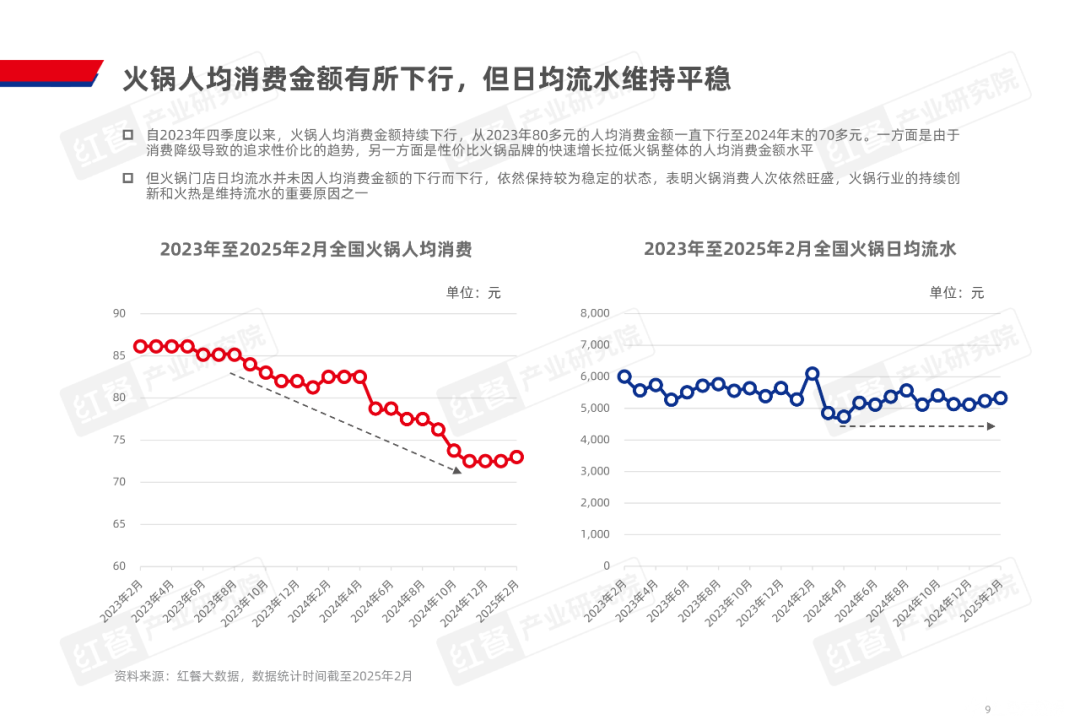

Ė³┴Ņ╗ÕüÅ─śIš▀ĖąĄĮĮ╣æ]Ą─╩ŪŻ¼ę“ĮøØ·│ąē║Ż¼Ž¹┘Mš▀Ą─Ž¹┘M─▄┴”▀Ć▓╗öÓū▀Ą═ĪŻ╝t▓═«aśI蹊┐į║ĮyėŗĄ─öĄō■’@╩ŠŻ¼Į³─ĻüĒŻ¼╗Õü╚╦Š∙Ž¹┘MĮŅ~│ų└mŽ┬ąąŻ¼Å─2023─Ļ80ČÓį¬ę╗┬ĘŽ┬ąąų┴2024─Ļ─®Ą─70ČÓį¬ĪŻ

łDį┤Ż║║ŻĄūōŲ2024─Ļžöł¾

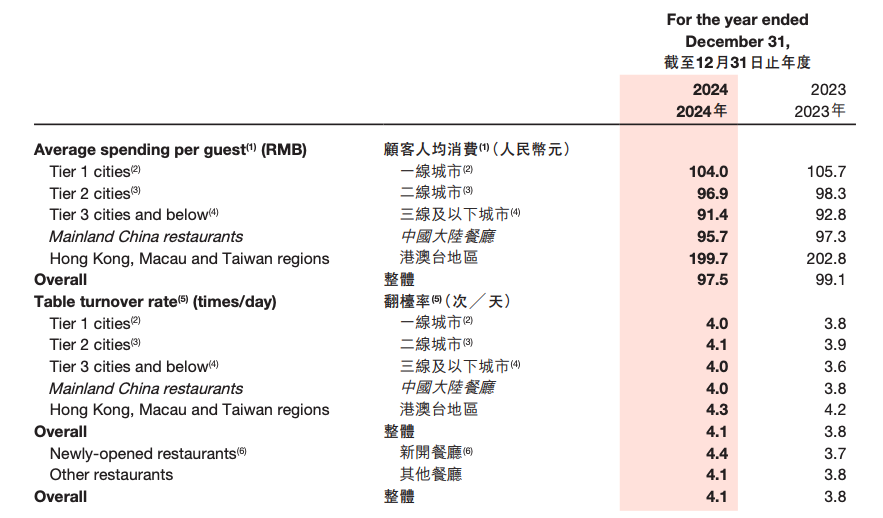

ė╔ė┌Č©╬╗ųąĖ▀Č╦Ż¼┐═å╬ār▓╗ĘŲŻ¼×ķ╬³ę²Ž¹┘Mš▀┘Iå╬Ż¼║ŻĄūōŲ▓╗Ą├▓╗ĮĄārŪ¾╔·ĪŻžöł¾’@╩ŠŻ¼2022─Ļ-2024─ĻŻ¼║ŻĄūōŲ┐═å╬ārĘųäe×ķ104.9į¬Īó99.1į¬ęį╝░97.5į¬Ż¼▓╗öÓŽ┬ąąĪŻ

ę╗ĘĮ├µŻ¼ķTĄĻęÄ─Ż╩ššŁŻ¼┴Ēę╗ĘĮ├µŻ¼ūhār─▄┴”ū▀Ą═Ż¼║ŻĄūōŲĄ─śI┐āūį╚╗ļyęį└^└mĖ▀╦┘į÷ķLĪŻžöł¾’@╩ŠŻ¼2024─ĻŻ¼║ŻĄūōŲĀI╩š427.5ā|į¬Ż¼═¼▒╚į÷ķL3.1%Ż╗Üw─Ėā¶└¹ØÖ47.08ā|į¬Ż¼═¼▒╚į÷ķL4.6%Ż¼│╔ķLąį┌ģĮ³ė┌¤oĪŻ

ī”ė┌┘Y▒Š╩ął÷üĒšfŻ¼ę╗╝ęŲ¾śI╩ŪʱųĄĄ├═Č┘YŻ¼║▄┤¾│╠Č╚╔Ž╚ĪøQė┌įōŲ¾śI╩ŪʱŠ▀éõŽļŽ¾┐šķgĪŻė╔ė┌ķTĄĻęÄ─Ż╬«┐sĪóśI┐ā╬«├ę▓╗š±Ż¼║ŻĄūōŲęč▓╗į┘Ī░ąįĖąĪ▒ĪŻ2025─Ļ7į┬ųąč«Ż¼└’░║░l▓╝čął¾ĘQŻ¼ŅAėŗĮ±─ĻŽ┬░ļ─ĻŻ¼║ŻĄūōŲīó├µ┼R└¹ØÖē║┴”Ż¼īóŲõ─┐ś╦ārÅ─19Ė█į¬/╣╔Ž┬š{ų┴15Ė█į¬/╣╔ĪŻ

╩┬īŹ╔ŽŻ¼īóĢrķg└ŁķLüĒ┐┤Ż¼ÅV┤¾═Č┘Yš▀įńęčķ_╩╝ė├─_═ČŲ▒ĪŻĮžų┴2025─Ļ8į┬7╚šŻ¼║ŻĄūōŲ╣╔ār╝s×ķ14Ė█į¬/╣╔Ż¼ŽÓ▌^2021─Ļ2į┬85.78Ė█į¬/╣╔Ą─Üv╩ĘĖ▀³cŻ¼┐s╦«╝s84%ĪŻ

Č■ĪóŽ┬│┴║═Ė▀Č╦Ż¼║ŻĄūōŲŪ¾ūāĄ─ā╔Ślų„ŠĆ

č█┐┤ų°╗Õü╩ął÷╠ņ╗©░Õ▓╗öÓū▀Ą═Ż¼║ŻĄūōŲ▓ó╬┤ū°ęį┤²ö└Ż¼Č°╩ŪĘeśO▓╝Šųą┬śI䚯¼ęįŪ¾┤“ķ_│╔ķL┐šķgĪŻ

2024─Ļ8į┬Ż¼║ŻĄūōŲ═Ų│÷Ī░╝t╩»┴±ėŗäØĪ▒Ż¼═¼Ģr├µŽ“║ŻĄūōŲā╚▓┐åT╣ż║══Ō▓┐ʧ╗»äōśIĒŚ─┐Ż¼ų╝į┌░lš╣Ė³ČÓ▓═’ŗą┬ŲĘ┼ŲŻ¼═Ųäė▓═’ŗĘ■äšäōą┬ĪŻ

ī”┤╦Ż¼2024─Ļ─®Ż¼Įė╩▄▓╔įLĢrŻ¼║ŻĄūōŲČŁ╩┬Ģ■Ė▒ų„Ž»ų▄šū│╩▒Ē╩ŠŻ¼Ī░░č╝t╩»┴±äāķ_Ż¼─ŃĢ■░l¼F║▄ļyöĄŪÕ└’├µėąČÓ╔┘Ņw╩»┴±ūčĪŻ═¼śėĄ─Ż¼╬ęéāę▓ļyęįŅA£y╬┤üĒīó│÷¼FČÓ╔┘äōśIĒŚ─┐Ż¼Ą½▀@éĆöĄ┴┐ę╗Č©Ģ■║▄ČÓŻ¼╦∙ų^Ą─Ī«ČÓūčČÓĖŻĪ»ĪŻĪ▒

š²╚ńų▄šū│╩╦∙čįŻ¼Ī░║ŻĄūōŲā╚▓┐ŲĮŠ∙├┐╠ņėą200éĆäōą┬ĒŚ─┐į┌╠ßł¾Ī▒ĪŻ═Ų│÷Ī░╝t╩»┴±ėŗäØĪ▒║¾Ż¼║ŻĄūōŲ┤_īŹėŁüĒ┴╦ųTČÓą┬śIäšĪŻ│²┴╦Ū░╬─ķ_Ņ^╠ߥĮĄ─šķ▀xĄĻĪó┼eĖ▀Ė▀ūįų·ąĪ╗ÕüŻ¼║ŻĄūōŲ▀Ć╔ŽŠĆå╬ār22į¬Ą─╣żū„╚šūįų·╬ń▓═Ż¼═Ų│÷┴╦Ó╦─▌┼Ż╚Ō┬ķ└▒ĀCĪó├ńĤąųĶFÕü¤§Īó赚ł┐Š╚ŌõüūėĄ╚ŲĘ┼ŲĪŻ

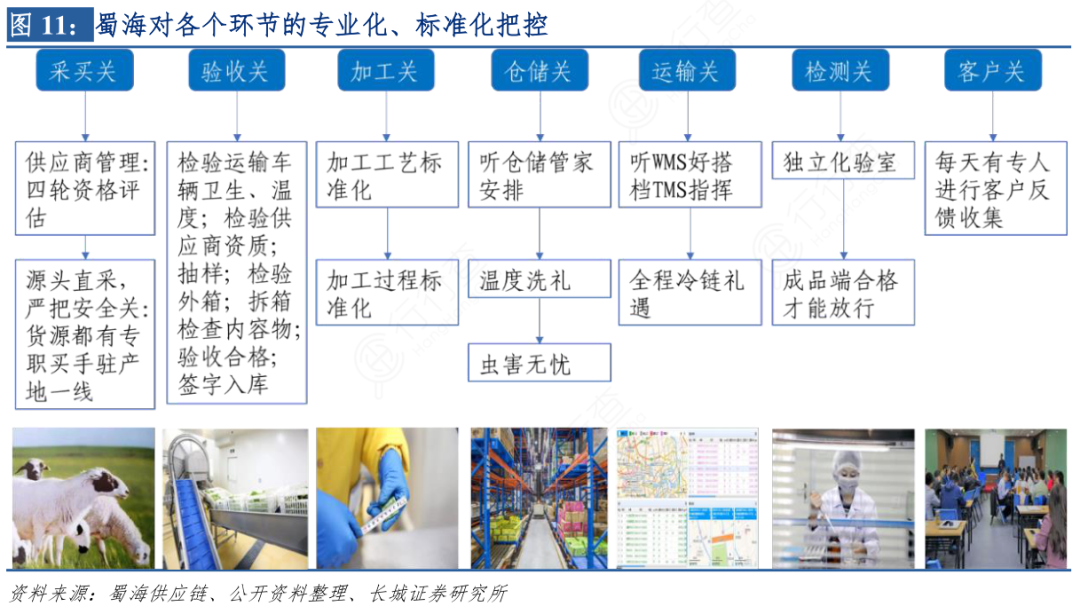

▒M╣▄║ŻĄūōŲ▓╝ŠųĄ─ą┬śIäš╩«Ęų²ŗļsŻ¼Ą½╩ß└Ē║¾▓╗ļy░l¼FŻ¼Ųõėąā╔Śl║╦ą─░lš╣ų„ŠĆŻ║Ųõę╗╩Ū═Ų│÷ųTČÓŲĮār▓═’ŗŲĘ┼ŲŻ¼Ūą╚ļŽ┬│┴╩ął÷Ż╗ŲõČ■╩Ū═©▀^╠ß╣®Š½ų┬Ą─╩│▓─║═Ę■䚯¼Š█Į╣│¼Ė▀Č╦▓═’ŗ╩ął÷ĪŻ▀@ā╔Śl░lš╣ų„ŠĆŻ¼Š∙ę└═ąė┌║ŻĄūōŲ╗Õü╩│▓─Ą─╣®æ¬µ£┘Yį┤ĪŻ

łDį┤Ż║ķLĮŁūC╚»čąŠ┐╦∙

▒Ŗ╦∙ų▄ų¬Ż¼ĮøĀI╗ÕüśIäšöĄ╩«─ĻŻ¼║ŻĄūōŲśŗĮ©┴╦ę╗éĆ²ŗ┤¾Ą─«aśIĄ█ć°Ż¼Äū║§╔µūŃ╗Õü«aśIµ£Ą─╦∙ėąŁh╣ØĪŻ▒╚╚ńŻ¼╩±║Ż╣®æ¬µ£ų„꬞ōž¤║ŻĄūōŲ╩│▓─Ą─▓╔┘ÅĪóé}ā”║═╬’┴„┼õ╦═Ą╚ĪŻ

─┐Ū░Ż¼╩±║Ż╣®æ¬µ£į┌╚½ć°ōĒėą40ėÓéĆé}┼õ╬’┴„ųąą─Ż¼śŗĮ©┴╦Ė▓╔w╚½ć°90%│Ū╩ąĄ─│¼╝ēé}┼õŠWĮjŻ¼é}ā”▀\ĀI┐é├µĘe│¼48╚fŲĮĘĮ├ūŻ¼ōĒėą│¼4000▌v│Ż£ž╝░└õµ£╬’┴„▄ćŻ¼╚š═╠═┬┴┐│¼Ū¦ćŹŻ¼┐╔ęį╚½─Ļ╚½╠ņ║“▒ŻšŽ╩│▓─Ą─Š½£╩╦═▀_ĪŻ

╗∙ė┌╣®æ¬µ£īė├µĄ─▒╚▌^ā×ä▌Ż¼║ŻĄūōŲ┐╔ęį▌pČ°ęū┼e▓╝Šų┼c╗Õü╩│▓─Šo├▄ŽÓĻPĄ─▓═’ŗśIäšĪŻĘ┤ų«Ż¼ļSų°ą┬śIäš╚ĪĄ├═╗ŲŲŻ¼║ŻĄūōŲį┌╣®æ¬µ£īė├µę▓─▄▀Mę╗▓ĮīŹ¼FęÄ─Żą¦æ¬Ż¼▀MČ°śŗų■┴╝ąįĄ─╗źäė裣hĪŻ

╚²Īó═Ōć·┘ÉĄ└ĖéĀÄ═¼śė╝ż┴ęŻ¼║ŻĄūōŲžĮ┤²šęĄĮ▓Ņ«É╗»

▒M╣▄║ŻĄūōŲį┌╣®æ¬µ£īė├µŠ▀éõ╔Ņ║±Ą─▒╚▌^ā×ä▌Ż¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼ŲõųTČÓą┬śIäš╦∙├ķ£╩Ą─┘ÉĄ└Ż¼▓óĘŪėą┤²ķ_░lĄ─╦{║ŻŻ¼Č°╩ŪĖéĀÄ╩«Ęų╝ż┴ęĄ─╝t║ŻĪŻ

ęįąĪ╗Õü×ķ└²Ż¼įō▓═’ŗą╬æBęčėąöĄ╩«─ĻÜv╩ĘŻ¼─┐Ū░ōĒėą║Ż┴┐═µ╝ęĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼Įžų┴2024─Ļ7į┬Ż¼╚½ć°ąĪ╗ÕüķTĄĻöĄ│¼5╚f╝ęŻ¼╝sš╝╚½ć°╗Õü┐éķTĄĻöĄĄ─10%ĪŻ

ė╔ė┌«aŲĘŅÉą═å╬ę╗ĪóśIäš─Ż╩Į║åå╬Ż¼─┐Ū░ąĪ╗Õü┘ÉĄ└╔ŅŽ▌═¼┘|╗»ĖéĀÄĄ──Ó╠ČŻ¼ų╗─▄┐┐Ą═ār╬³ę²Ž¹┘Mš▀ĪŻ

łDį┤Ż║╝t▓═┤¾öĄō■

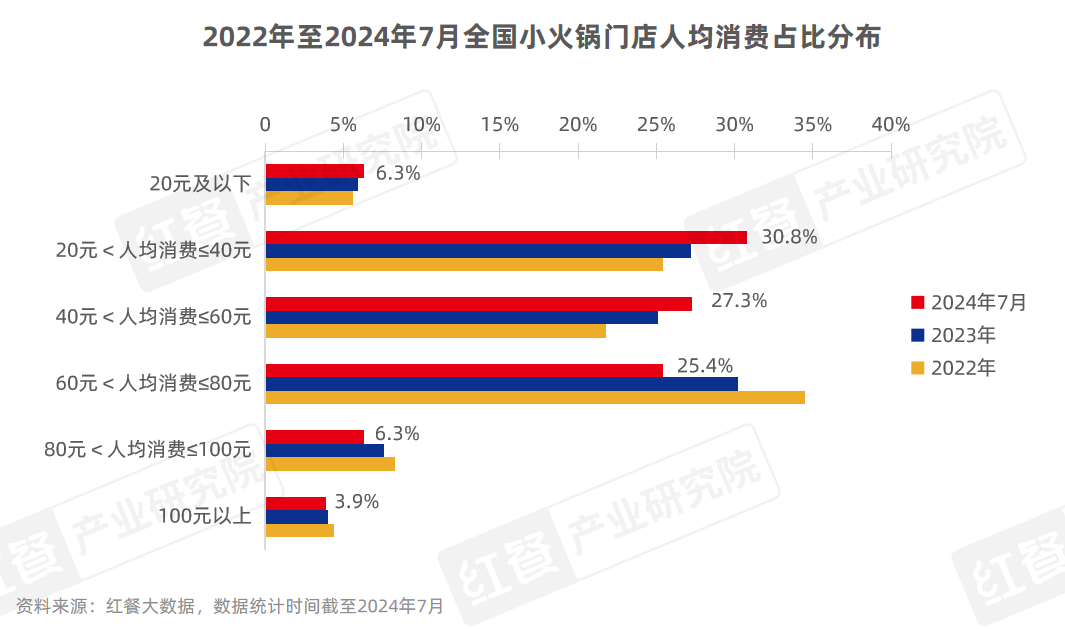

╝t▓═┤¾öĄō■’@╩ŠŻ¼2022─Ļ-2024─Ļ7į┬Ż¼60į¬╝░ęįŽ┬╚╦Š∙Ž¹┘Mģ^ķgĄ─ąĪ╗ÕüķTĄĻöĄš╝▒╚Š∙ėą▓╗═¼Ę∙Č╚╔ŽØqĪŻŲõųą20-40į¬ģ^ķgĄ─ąĪ╗ÕüķTĄĻöĄš╝▒╚ūŅĖ▀Ż¼▀_30.8%ĪŻ

ėąĶbė┌┤╦Ż¼ąĪ╗ÕüŲĘŅÉĄ─ķ_äōš▀▀╚▓Ė▀╚▓ĖŻ¼įńį┌2016─ĻŻ¼Š═åóäė┴╦Ī░▀╚▓Ė+ŲĘ┼Ų╔²╝ēėŗäØĪ▒Ż¼ų╝į┌╠ßĖ▀┐═å╬ārŻ¼īŹ¼FĖ▀Č╦╗»ŲŲŠųĪŻ▓╗▀^▀z║ČĄ─╩ŪŻ¼ė╔ė┌Ė▀Č╦╗»░lš╣╩▄ūĶŻ¼Į³─ĻüĒŻ¼▀╚▓Ė▀╚▓Ėęč¤o─╬═╦╩žĄ═ār╩ął÷ĪŻžöł¾’@╩ŠŻ¼2024─ĻŻ¼▀╚▓Ė▀╚▓ĖĄ─┐═å╬ār×ķ54.8į¬Ż¼═¼▒╚Ž┬Ą°11.9%ĪŻ

š\╚╗Ż¼ŽÓ▌^▀╚▓Ė▀╚▓ĖŻ¼║ŻĄūōŲį┌╣®æ¬µ£īė├µŠ▀éõĖ³ÅŖĄ─▒╚▌^ā×ä▌Ż¼Ą½į┌ąĪ╗Õü┘ÉĄ└Ż¼ė╔ė┌ęńār┐šķgėąŽ▐Ż¼║¾š▀ę▓▓╗į┘ōĒėąĖ▀┘|┴┐Ę■äšśŗų■Ą─╔╠śIūo│Ū║ėĪŻį┌┤╦▒│Š░Ž┬Ż¼┼eĖ▀Ė▀ūįų·ąĪ╗Õü59.9į¬/╬╗Ą─Ė▀░║ārĖ±Ż¼╦Ų║§ļyęįšfĘ■Ž¹┘Mš▀┘Iå╬ĪŻ

ę¬ų¬Ą└Ż¼║ŻĄūōŲų«╦∙ęį┐╔ęįį┌ĖéĀÄ╝ż┴ęĄ─ųąĖ▀Č╦╗Õü┘ÉĄ└├ōĘfČ°│÷Ż¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķŲõšęĄĮ┴╦╗∙ė┌Ę■䚥─▓Ņ«É╗»ūo│Ū║ėĪŻ

2015─Ļ6į┬Ż¼Įė╩▄ŠWęūžöĮø▓╔įLĢrŻ¼║ŻĄūōŲČŁ╩┬ķLÅłė┬ī”═Ō▒Ē╩ŠŻ¼Ī░╬ęÅ─üĒ▓╗ėXĄ├╬ČĄ└║├╩Ū▓═’ŗĖéĀÄĄ─║╦ą─ĪŻę“×ķ┐┌╬Č─Ž▒▒ĘĮĄ─▓Ņ«É║▄┤¾Ż¼╚ń╣¹─Ń╩Ūę╗éĆ┤¾┼ŲūėĄ─įÆŻ¼─Ńūī├┐ę╗éĆ╚╦Č╝šf╦³║▄║├Ż¼─ŪÄū║§▓╗┐╔─▄ĪŻĪ▒ėąĶbė┌┤╦Ż¼║ŻĄūōŲŠ█Į╣Ė▀┘|┴┐Ą─Ę■䚯¼ūŅĮK│╔×ķ┴╦ųąĖ▀Č╦╗Õü╩ął÷Ą─┬N│■ĪŻ

ė╔┤╦üĒ┐┤Ż¼║ŻĄūōŲ▓╝Šųą┬śI䚯¼├µ┼RĄ─ūŅ┤¾╠¶æŻ¼ę▓╩Ū╠ĮīżĄĮ▓Ņ«É╗»─▄┴”ĪŻĮė╩▄▓╔įLĢrŻ¼▒╗å¢╝░Ī░╝t╩»┴±ėŗäØ═Ų▀M▀^│╠ųąėąė÷ĄĮ╩▓├┤└¦ļyå߯┐Ī▒Ż¼ų▄šū│╩ī”═Ō▒Ē╩ŠŻ¼Ī░▒M╣▄łFĻĀųą┐╔─▄Č╝Ħėą║ŻĄūōŲĄ─╗∙ę“Ż¼Ą½╚įėąįSČÓ╝Ü╬óĄ─▓ŅäeĪŻ╚¶╦∙ėąĘĮ├µŠ∙▒Ż│ųę╗ų┬Ż¼╣▄└Ēūį╚╗Ė³×ķ║åå╬Ż¼Ą½▀@▓ó▓╗¼FīŹŻ¼▒žĒÜėą▓Ņ«É╗»ĪŻĪ▒

ė╔ė┌▓╗═¼▓═’ŗŲĘ┼ŲŠ█Į╣Ą─╩ął÷ĪóĘ■䚥─Ž¹┘Mš▀ęį╝░└¹ØÖ┐šķg▓╗═¼Ż¼║ŻĄūōŲ║▄ļy═©▀^║åå╬Å═┐╠Ė▀┘|┴┐Ę■䚯¼į┌Ųõ╦¹┘ÉĄ└├ōĘfČ°│÷ĪŻČ°┤╦Ū░Ż¼║ŻĄūōŲėųūį╬ęʱȩ┴╦┐┌╬Č┐╔ęįśŗų■▓Ņ«É╗»ĖéĀÄ┴”ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼║ŻĄūōŲ╣╠╚╗┐╔ęįæ{ĮĶą█║±Ą─žö┴”║═╣®æ¬µ£┘Yį┤Ż¼▓╗öÓ▓╝Šųą┬śI䚯¼Ą½╚ń║╬Ž±┤╦Ū░ę╗śėŻ¼▒▄├Ō═¼┘|╗»ĖéĀÄŻ¼▀MČ°▓®╚Ī▌^Ė▀Ą─├½└¹┬╩Ż¼ę▓╩ŪŲõ▓╗Ą├▓╗┐╝æ]Ą─å¢Ņ}ĪŻ

ė╔┤╦üĒ┐┤Ż¼¼FļAČ╬ī”ė┌║ŻĄūōŲüĒšfŻ¼×ķą┬śIäš╠Į╦„ĄĮ▓Ņ«É╗»ūo│Ū║ėŻ¼▒╚▓╗öÓŪą╚ļą┬┼d┘ÉĄ└Ż¼Ė³ųžę¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį